Perspectivas del mercado de API de colesterol:

El mercado de principios activos farmacéuticos (API) de colesterol se valoró en 337,2 millones de dólares en 2025 y se prevé que alcance los 523,5 millones de dólares a finales de 2035, con una tasa de crecimiento anual compuesta (TCAC) del 4,5 % durante el período de previsión, es decir, de 2026 a 2035. En 2026, el tamaño del mercado de API de colesterol se estimó en 352,37 millones de dólares.

El mercado global se ve influenciado por una amplia base de pacientes, cadenas de suministro especializadas y dependencias comerciales estratégicas, e India y la UE constituyen importantes centros de producción. La base de pacientes que necesitan tratamientos para reducir el colesterol sigue siendo grande y sólida, lo que impulsa una demanda constante de principios activos farmacéuticos (API). En EE. UU., los Centros para el Control y la Prevención de Enfermedades (CDC) informaron en octubre de 2024 que casi 25 millones de adultos tienen colesterol alto (≥240 mg/dL), un factor de riesgo modificable clave para las enfermedades cardiovasculares. Esto proporciona una base sólida y a gran escala para el mercado de API. Una cantidad importante de API de estatinas genéricas se produce en centros de fabricación en Asia, principalmente en India y China.

Las inversiones estratégicas se centran cada vez más en garantizar la resiliencia de la cadena de suministro e impulsar la fabricación de próxima generación. Las iniciativas del gobierno estadounidense, como el programa de la FDA para desarrollar una cadena de suministro de productos médicos más resiliente, se enfocan en evitar la excesiva dependencia de fuentes geográficas únicas de principios activos farmacéuticos (API). Según el informe de Health Affairs de junio de 2025, el gasto nacional en salud en 2024 fue del 8,2 %, lo que incrementó el acceso a la atención médica y al tratamiento preventivo, impulsando así la demanda de medicamentos para el colesterol y, por consiguiente, el mercado de API para el colesterol.

Mercado de API de colesterol: factores de crecimiento y desafíos

Factores de crecimiento

- Alta y creciente prevalencia mundial de hipercolesterolemia: El principal factor es el aumento de la población con colesterol LDL elevado, un importante factor de riesgo de enfermedad cardiovascular. El informe de la OMS de julio de 2025 indica que 19,8 millones de personas fallecieron en todo el mundo por enfermedades cardiovasculares en 2022. Esto genera una demanda constante de tratamientos hipolipemiantes. Las encuestas nacionales de salud, como las de los CDC, muestran una alta prevalencia de dislipidemia en la población adulta, lo que garantiza una base estable para el consumo de principios activos de estatinas genéricas. Esta situación exige una producción continua de principios activos para cubrir las necesidades de los formularios en los sistemas de salud públicos y privados.

- Demografía global del envejecimiento: El envejecimiento de la población en diversas regiones, como Europa, Norteamérica y Asia-Pacífico, es el principal motor del mercado. Según el informe de PRB de enero de 2024, 58 millones de personas tienen más de 65 años, y se prevé que esta cifra aumente. Dado que la prevalencia del colesterol alto y las enfermedades cardiovasculares aumenta con la edad, este cambio demográfico ofrece un mercado potencial en crecimiento para los fármacos reductores del colesterol, lo que mantiene la demanda de principios activos farmacéuticos (API). Esta tendencia proporciona una previsión de demanda predecible a largo plazo para los fabricantes de API, lo que justifica la inversión en capacidad de producción.

- Vencimiento de patentes y crecimiento del mercado de medicamentos genéricos: El vencimiento de las patentes de estatinas de marca líderes, como la atorvastatina y la rosuvastatina, ha impulsado la producción masiva de genéricos, el principal consumidor de principios activos farmacéuticos (API). El Libro Naranja de la FDA estadounidense incluye cientos de solicitudes abreviadas de nuevos fármacos aprobadas para estatinas genéricas, lo que demuestra un mercado extremadamente competitivo y orientado al volumen. Esta transición incrementa enormemente la necesidad de API genéricos económicos de diversos fabricantes.

Porcentaje de la población con hipercolesterolemia

Año | Porcentaje |

2001-2004 | 26.3 |

2005-2008 | 27.5 |

2009-2012 | 27.8 |

2013-2016 | 27.1 |

2017-3/2020 | 25.4 |

Fuente: CDC, octubre de 2025

Desafíos

- Obstáculos regulatorios y costos de cumplimiento: La principal barrera financiera y operativa reside en el endurecimiento de los requisitos de Buenas Prácticas de Fabricación (BPF) de agencias como la FDA y la EMA de EE. UU. El costo de construir una planta que cumpla con la normativa es elevado, con gastos continuos de control de calidad y auditoría. El incumplimiento más grave conlleva alertas de importación y la paralización del acceso al mercado. Por ejemplo, en 2023, la FDA envió una carta de advertencia a una importante planta de API por problemas relacionados con la integridad de los datos. Esto bloqueó efectivamente sus envíos a EE. UU. y puso de manifiesto las graves consecuencias del incumplimiento.

- Fuerte presión sobre los precios por la proliferación de genéricos : El mercado está altamente homogeneizado debido al vencimiento de las patentes de las principales estatinas. Existe una fuerte competencia, especialmente por parte de empresas asiáticas, que reducen los precios año tras año. Programas gubernamentales como Medicare Parte D en EE. UU. aprovechan la competencia de los genéricos para reducir gastos, lo que obliga a los fabricantes de principios activos farmacéuticos (API) a optimizar al máximo sus costes para mantener sus márgenes. Esto dificulta enormemente la rentabilidad para las nuevas empresas que carecen de la escala necesaria.

Tamaño y pronóstico del mercado de API de colesterol:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2035 |

|

CAGR |

4,5% |

|

Tamaño del mercado del año base (2025) |

337,2 millones de dólares |

|

Previsión del tamaño del mercado para el año 2035 |

523,5 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de API de colesterol:

Análisis de segmentos de tipo síntesis

Los principios activos sintéticos dominan el segmento y se prevé que alcancen una cuota de mercado del 95,5 % para 2035. Dado que todos los fármacos para reducir el colesterol, incluidas las estatinas, se fabrican mediante síntesis química, existe una gran demanda en este segmento. Este método ofrece un protocolo de fabricación rentable y bien establecido en comparación con las rutas biotecnológicas. La Organización Mundial de la Salud (OMS) precalifica muchos principios activos de estatinas sintéticas, lo que garantiza su calidad y eficacia para su uso a nivel mundial y refuerza la penetración casi total del mercado de este segmento frente a las alternativas biológicas.

Análisis de segmentos por tipo de fármaco

Se prevé que el segmento de medicamentos genéricos represente un porcentaje significativo del mercado en 2035. Este segmento se ve impulsado por las importantes presiones de costos de los sistemas de salud y el vencimiento de las patentes de las principales estatinas de marca. Los gobiernos y las aseguradoras promueven activamente la sustitución por genéricos para minimizar los costos. El informe de la Asociación de Medicamentos Accesibles de 2025 muestra que casi el 90 % de las recetas en Estados Unidos se surten con medicamentos genéricos, lo que pone de manifiesto la demanda de soluciones genéricas asequibles.

Análisis de segmentos por tipo de fabricante

En cuanto al tipo de fabricación, la producción comercial de API lidera el segmento y se prevé que mantenga una cuota de mercado considerable para 2035. Este dominio se debe al cambio estratégico de varias compañías farmacéuticas, que han pasado de la producción propia de API a la subcontratación a fabricantes comerciales especializados. Esto permite a los formuladores de medicamentos minimizar los gastos de capital, aprovechar la experiencia y la competitividad en costes de los productores de API especializados y construir cadenas de suministro más resilientes y flexibles. Además, la FDA de EE. UU. incluye un gran número de instalaciones de producción comercial de API, lo que subraya su papel fundamental en el suministro de medicamentos esenciales como las estatinas.

Nuestro análisis exhaustivo del mercado global incluye los siguientes segmentos:

Segmento | Subsegmentos |

Tipo |

|

Tipo de síntesis |

|

Tipo de fármaco |

|

Canal de distribución |

|

Tipo de fabricante |

|

Solicitud |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado de API de colesterol: análisis regional

Perspectivas del mercado norteamericano

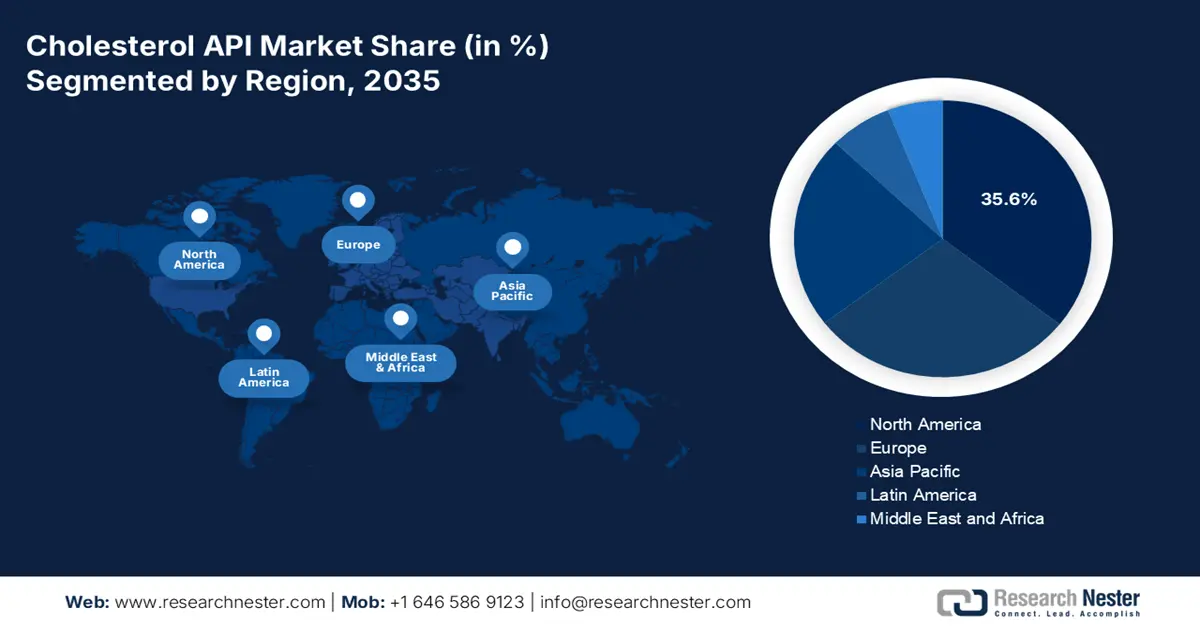

América del Norte domina el mercado de principios activos farmacéuticos (API) para el colesterol y se prevé que alcance una cuota del 35,6 % para 2035. Este mercado está impulsado por la alta prevalencia de enfermedades cardiovasculares y una sólida industria farmacéutica de genéricos. Según un informe de los CDC de enero de 2025, el 6,9 % de la población acude al médico para que le soliciten o realicen una prueba de colesterol. La creciente concienciación sobre el control del colesterol y las medidas preventivas de salud también contribuye al aumento de la demanda de medicamentos para reducir el colesterol y sus API en la región.

El mercado estadounidense de colesterol lidera la región, impulsado por la alta incidencia de enfermedades cardiovasculares y la sólida producción de medicamentos genéricos. Una tendencia importante es el cambio hacia la fabricación local de principios activos farmacéuticos (API) y su adquisición a través de socios reconocidos para minimizar las deficiencias en la cadena de suministro, una prioridad que destaca la FDA en sus iniciativas para fortalecerla. Según un informe de los Centros para el Control y la Prevención de Enfermedades (CDC) de octubre de 2024, casi 86 millones de adultos estadounidenses mayores de 20 años tienen un nivel de colesterol total superior a 200 mg/dL, lo que genera una demanda constante de medicamentos para reducir los lípidos.

El mercado de principios activos farmacéuticos (API) para el colesterol en Canadá se caracteriza por la dependencia de las importaciones y los estrictos controles de precios gubernamentales. Además, la creciente presión sobre los costos de los API y los medicamentos, impulsada por los organismos reguladores, influye directamente en la dinámica del mercado. Según un informe de la Fundación Canadiense del Corazón y el Ictus, las enfermedades cardiovasculares son la principal causa de muerte, siendo el colesterol alto el principal factor de riesgo. En consonancia con esto, un informe del gobierno canadiense de julio de 2022 indica que una de cada doce personas padece una enfermedad cardíaca. Se prevé que esta creciente prevalencia de enfermedades cardíacas mantenga una demanda constante de API para la reducción del colesterol y productos farmacéuticos relacionados en Canadá.

Prevalencia del colesterol alto por edad y sexo

Grupo de edad (años) | Prevalencia general (%) | Hombres (%) | Mujer (%) |

20-39 | 6.0 | 7.4 | 4.7 |

40-59 | 16.7 | 18.3 | 15.2 |

Más de 60 años | 11.3 | 5.6 | 16.4 |

Fuente: CDC, noviembre de 2024

Perspectivas del mercado de Asia-Pacífico

Asia Pacífico es la región de mayor crecimiento en el mercado de principios activos farmacéuticos (API) para el colesterol y se prevé que crezca a una tasa de crecimiento anual compuesta (TCAC) del 6,8 % durante el período de pronóstico de 2026 a 2035. Este crecimiento se ve impulsado por el aumento de las enfermedades cardiovasculares y la mayor accesibilidad a la atención médica. Según un estudio de los NIH publicado en julio de 2024, casi el 60 % de los pacientes cardíacos a nivel mundial residen en Asia, lo que respalda la demanda del mercado. El mercado continúa evolucionando gracias a la armonización regulatoria más estricta y al enfoque en el desarrollo de estatinas de última generación de alta potencia.

El mercado japonés de principios activos farmacéuticos (API) para el colesterol está dominado por una industria farmacéutica avanzada y de alto valor, y una población de la tercera edad en rápido crecimiento que garantiza una demanda constante. El sistema nacional de seguro médico (NHI) del gobierno ejerce una fuerte presión sobre los costos, lo que fomenta el uso de medicamentos genéricos e impulsa el alza de los costos de adquisición de los API. Una de las tendencias es el acuerdo de colaboración entre productores locales y extranjeros de API para garantizar un suministro seguro de materiales de alta calidad. Además, Japón es el principal importador de API, y la PMDA (Administración de Productos Farmacéuticos y Medicamentos de Japón) aplica estrictos estándares regulatorios que garantizan la calidad.

China es líder mundial en la producción y exportación de principios activos farmacéuticos (API) para el colesterol, con un gigantesco mercado interno impulsado por la creciente incidencia de enfermedades cardiovasculares. La política gubernamental «Made in China 2025» se centra en el desarrollo farmacéutico y la producción nacional de API de alta calidad. Según el informe de la OEC de 2023, China exporta a nivel mundial productos farmacéuticos por valor de 25 millones de dólares, incluyendo API para el colesterol. Además, China ostenta una posición dominante en la cadena de valor global de los API de estatinas. El aumento de los casos de hipercolesterolemia en el país impulsa aún más la demanda interna.

Flujo comercial de productos farmacéuticos en 2023, incluyendo principios activos de colesterol

País | Flujo comercial | Valor (USD) |

Porcelana | Importar | 12,1 millones |

India | Exportar | 8,5 millones |

Malasia | Exportar | 5,54 millones |

Japón | Importar | 3,05 millones |

Fuente: OEC 2023

Perspectivas del mercado europeo

Europa es el segundo mercado más grande de principios activos farmacéuticos (API) para el colesterol y se caracteriza por una estricta supervisión regulatoria por parte de la EMA y una alta prevalencia de enfermedades cardiovasculares. El crecimiento de la región se ve impulsado además por el envejecimiento de la población, la alta penetración de estatinas genéricas y la demanda constante de tratamientos rentables. El informe de la Federación Mundial del Corazón de mayo de 2023 indica que en la región se produjeron casi 239,9 muertes por cada 100 000 habitantes debido a enfermedades cardiovasculares, lo que pone de manifiesto la demanda del mercado. Los principales productores que cumplen con las estrictas normas de Buenas Prácticas de Fabricación (BPF) y la legislación medioambiental consolidan aún más el mercado.

Se prevé que Alemania ostente la mayor cuota de mercado en Europa de principios activos farmacéuticos (API) para el colesterol en 2035. Su liderazgo se debe a su posición como el mayor mercado farmacéutico de Europa y un centro de producción avanzada de API. La estrategia de alta tecnología del gobierno alemán ha impulsado la innovación en la fabricación farmacéutica, como la de principios activos. La tendencia del mercado se orienta hacia la sostenibilidad ambiental en la fabricación de API y la producción continua, con el apoyo del Ministerio Federal de Asuntos Económicos y Acción Climática de Alemania.

El mercado británico de principios activos farmacéuticos (API) para el colesterol está impulsado por la elevada incidencia de enfermedades cardiovasculares y el envejecimiento de la población. El informe de la British Heart Foundation de 2025 indica que alrededor de 7,6 millones de personas en el país padecen enfermedades cardíacas o circulatorias. El Servicio Nacional de Salud (NHS) ejerce una importante presión sobre los costes, gastando miles de millones anuales en estatinas, lo que influye considerablemente en los costes de adquisición de API genéricos. Si bien el presupuesto del NHS no se desglosa por gasto en API, su principal objetivo son los genéricos rentables, que responden a la dinámica del mercado.

Principales actores del mercado de API de colesterol:

- Jardín Bioquímico de Zhejiang (China)

- Información general de la empresa

- Estrategia empresarial

- Oferta de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- NK Pharmaceuticals (India)

- Grupo Dishman (India)

- Biosinergia de Zhejiang (China)

- Jiangxi Yichang (China)

- Anhui Chem-Bright (China)

- Productos químicos tradicionales chinos de Ningbo (China)

- Zhejiang Langbo (China)

- Stason Pharmaceuticals (EE. UU.)

- Pfizer CentreOne (EE. UU.)

- BASF (Alemania)

- Covis Pharma (Suiza)

- SA Ajinomoto OmniChem (Bélgica)

- Merck KGaA (Alemania)

- Industrias Farmacéuticas Teva (Israel)

- Sawai Pharmaceutical (Japón)

- Mylan NV (ahora parte de Viatris) (EE. UU.)

- Hovione (Portugal)

- Fareva (Francia)

- ScinoPharm (Taiwán)

- Zhejiang Garden Biochemical es la empresa líder del mercado. Su enfoque principal es consolidar una posición dominante en la cadena de suministro, produciendo colesterol que cumple con los estrictos estándares internacionales de farmacopea para su uso en sistemas de administración de fármacos basados en lípidos, liposomas y otros productos. La iniciativa estratégica de la empresa consiste en ampliar la capacidad de producción y perfeccionar las tecnologías de purificación para satisfacer la creciente demanda de las industrias farmacéutica y nutracéutica.

- NK Pharmaceuticals es una importante empresa india especializada en la fabricación de intermediarios hormonales y esteroides, con especial énfasis en el colesterol como ingrediente farmacéutico activo (API). En 2024, sus ingresos totales alcanzaron los 40,36 lakhs de rupias. La empresa produce colesterol de alta calidad utilizado en diversas aplicaciones, como formulaciones farmacéuticas y otros ingredientes activos. Además, fortalece su posición optimizando sus procesos de purificación y síntesis para aumentar el rendimiento y consolidarse como un proveedor confiable y enfocado en la calidad en la cadena de suministro global de API de colesterol.

- Dishman Group es un proveedor de servicios de investigación y fabricación por contrato con una fuerte presencia en el segmento de principios activos farmacéuticos (API) de colesterol. La empresa ofrece colesterol de alta pureza y grado farmacéutico, producido bajo las normas cGMP. Estos productos se utilizan principalmente en formulaciones complejas para oncología y otros inyectables. El enfoque estratégico de Dishman se centra en brindar un servicio integral, desde el desarrollo hasta la fabricación comercial.

- Zhejiang Biosynergy es un fabricante clave en China especializado en productos bioquímicos, con una sólida cartera de principios activos farmacéuticos (API) de colesterol y sus derivados. La empresa se centra en la innovación y la calidad para satisfacer las necesidades de los sistemas avanzados de administración de fármacos. Asimismo, ha invertido considerablemente en investigación y desarrollo para crear nuevos derivados del colesterol con funcionalidades mejoradas y optimizar sus métodos de purificación para aumentar la biodisponibilidad, en línea con sus objetivos estratégicos.

- Jiangxi Yichang es un proveedor líder en el mercado mundial del colesterol, con una sólida trayectoria en la producción y exportación de colesterol de grado farmacéutico. Sus ingresos totales en 2024 ascendieron a 520.928.245.943 yuanes, y se centra en aprovechar la ventaja de China en materia de materias primas para ofrecer principios activos farmacéuticos (API) de colesterol de alta calidad y a precios competitivos a una amplia gama de clientes internacionales. Sus iniciativas estratégicas se enfocan en aumentar su producción y fortalecer su red de distribución global para garantizar un suministro constante.

A continuación se presenta una lista de algunos de los actores más destacados que operan en el mercado global:

El mercado global es altamente competitivo y está dominado por fabricantes de India y China que se centran en la producción rentable y la integración vertical a partir de la grasa de lana cruda. Algunos actores clave, como Zhejiang Garden Biochemical y Dishman Group, lideran el mercado. Este panorama competitivo impulsa iniciativas estratégicas enfocadas en la integración vertical para asegurar el suministro de materia prima y garantizar una calidad constante. Por ejemplo, en mayo de 2022, Cadila Pharma, una de las principales compañías farmacéuticas, lanzó Belmore, un medicamento para tratar el colesterol LDL descontrolado. Esta creciente innovación está impulsando el crecimiento del mercado.

Panorama corporativo del mercado de principios activos farmacéuticos (API) para el colesterol:

Desarrollos Recientes

- En abril de 2025, Zydus Lifesciences recibió la aprobación de la FDA estadounidense para lanzar Niacin, una tableta de liberación prolongada disponible en dosis de 500 mg, 750 mg y 1000 mg. La tableta tiene como objetivo alcanzar una cuota de mercado de 5,5 millones de dólares en Estados Unidos.

- En septiembre de 2024, Tiefenbacher Pharmaceuticals tiene previsto lanzar en toda la UE la versión genérica de ezetimiba o atorvastatina. Esta terapia combinada se utiliza para reducir la producción de colesterol en el hígado.

- Report ID: 4243

- Published Date: Oct 22, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.