Perspectivas del mercado de tratamientos para la epilepsia de ausencia infantil:

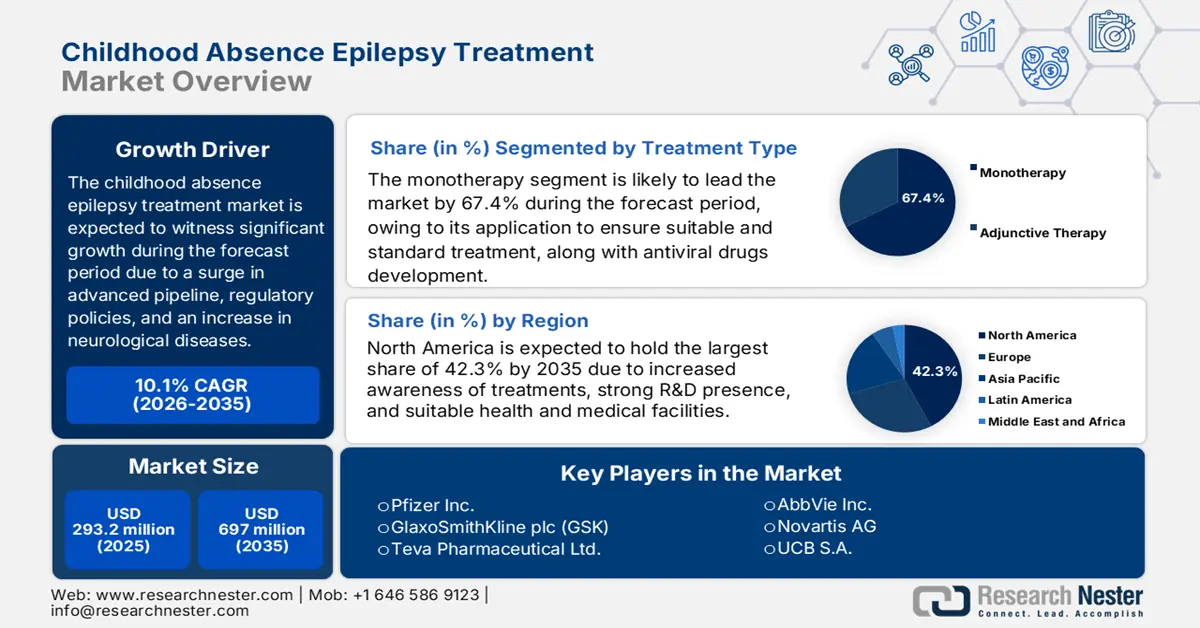

El mercado de tratamientos para la epilepsia de ausencia infantil alcanzó los 293,2 millones de dólares en 2025 y se prevé que llegue a los 697 millones de dólares a finales de 2035, con una tasa de crecimiento anual compuesta (TCAC) del 10,1 % durante el período de previsión, es decir, de 2026 a 2035. En 2026, se estima que el tamaño del mercado de tratamientos para la epilepsia de ausencia infantil será de 322,8 millones de dólares.

El mercado experimenta un crecimiento sostenido, impulsado por una combinación de factores económicos, regulatorios y científicos que crean un entorno propicio para la expansión comercial e innovadora. Entre estos factores se incluyen un conocimiento profundo de la fisiopatología, una sólida cartera de productos en desarrollo, marcos regulatorios para incentivos pediátricos y medicamentos huérfanos, y vías de aprobación aceleradas. Además, existen diferentes tipos de convulsiones que están impulsando el mercado. Según un artículo publicado por los NIH en abril de 2025, se estima que el 60 % de las personas con epilepsia sufren convulsiones febriles, lo que amplía la visibilidad del mercado a nivel internacional.

Además, el aumento de las capacidades de diagnóstico optimizadas, la atención prestada a las enfermedades raras, el incremento de la demanda médica no cubierta y los precios elevados de las terapias avanzadas también están influyendo positivamente en el mercado a nivel mundial. Según un artículo publicado por los NIH en enero de 2025, aproximadamente entre 25 y 30 millones de personas en Estados Unidos padecen enfermedades raras. Asimismo, el Programa de Diagnóstico de Enfermedades Raras (UDP, por sus siglas en inglés) ha recibido casi 10 000 consultas, revisado más de 3000 solicitudes y admitido a más de 900 pacientes. Por consiguiente, todos estos aspectos desempeñan un papel fundamental en el desarrollo del mercado global.

Mercado del tratamiento de la epilepsia de ausencia infantil: factores de crecimiento y desafíos

Factores de crecimiento

- Enfoque en la medicina de precisión y las terapias dirigidas: Estas son esenciales para impulsar el mercado del tratamiento de la epilepsia de ausencia infantil, superando el enfoque estandarizado. Esto se logra mediante la adaptación de tratamientos y medidas de prevención a la variabilidad individual en estilo de vida, entorno y genética. Según un artículo publicado por la NLM en diciembre de 2023, el establecimiento exitoso de protocolos clínicos específicos que incorporan un enfoque de medicina de precisión beneficia al menos al 85 % de los pacientes que reciben tratamientos estándar, lo que contribuye a fortalecer el mercado global.

- Aumento en la integración de medicamentos huérfanos: Los medicamentos huérfanos son cruciales, ya que ofrecen opciones de tratamiento adecuadas para pacientes con enfermedades raras, lo que indica una perspectiva optimista para el mercado. Según un artículo de la NLM de junio de 2023, se ha producido un aumento en las aprobaciones de medicamentos huérfanos, incluyendo formulaciones, indicaciones y formulaciones moleculares, pasando de 14 a 77. Además, en 2022, los medicamentos que ayudaron eficazmente a tratar enfermedades raras representaban casi la mitad, es decir, el 49 % del total de nuevos fármacos, incluyendo productos biológicos, que obtuvieron la aprobación de la FDA.

- Precisión en el diagnóstico: Este servicio es fundamental para el mercado del tratamiento de la epilepsia de ausencia infantil, ya que permite una identificación más temprana y precisa del trastorno. Esto, a su vez, facilita un tratamiento adecuado y oportuno, lo que optimiza los resultados para el paciente, reduce los gastos sanitarios al prevenir la enfermedad avanzada y las hospitalizaciones, y mejora la eficacia del sistema sanitario en general. Según un artículo publicado por la OCDE en septiembre de 2024, casi el 80 % de los daños causados por un diagnóstico erróneo o tardío son prevenibles, lo que pone de manifiesto la creciente importancia de los diagnósticos, esenciales para impulsar el mercado.

Tomografía computarizada, resonancia magnética y tomografía por emisión de positrones (2022): Impulsando el mercado

Países | Número total de escaneos |

Corea | 397 |

Austria | 381 |

Francia | 379 |

Alemania | 299 |

Canadá | 225 |

Costa Rica | 65 |

Fuente: OCDE

Desafíos

- Limitaciones presupuestarias en los sistemas de salud pública: En los países de ingresos bajos y medios, los presupuestos de salud pública están críticamente restringidos y se priorizan para tratar enfermedades infecciosas y la atención primaria, lo que dificulta el acceso al mercado de tratamientos para la epilepsia de ausencia infantil. Además, los costosos tratamientos neurológicos para afecciones crónicas, como la epilepsia de ausencia infantil, suelen considerarse poco rentables. Asimismo, la OMS ha señalado una brecha en el acceso al tratamiento que se ha extendido a diversas regiones debido a la escasez de medicamentos y recursos. Esto ha hecho que la entrada al mercado sea inviable sin estrategias de precios radicales.

- Precios de referencia y competencia de genéricos: El mercado de tratamientos para la epilepsia de ausencia infantil se sustenta en genéricos eficaces y de bajo costo, como la etosuximida, que ha establecido un precio de referencia muy bajo. Es fundamental que el nuevo fármaco demuestre una superioridad significativa para justificar un precio que podría ser considerablemente mayor. Esto representa un obstáculo económico y clínico prácticamente insuperable que afecta negativamente al mercado global. Además, las aseguradoras han comparado todos los nuevos tratamientos con el precio de los genéricos, lo que presiona a los fabricantes a realizar negociaciones imposibles.

Tamaño y pronóstico del mercado de tratamientos para la epilepsia de ausencia infantil:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2035 |

|

CAGR |

10,1% |

|

Tamaño del mercado del año base (2025) |

293,2 millones de dólares |

|

Previsión del tamaño del mercado para el año 2035 |

697 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de tratamiento de la epilepsia de ausencia infantil:

Análisis de segmentos de tipo de tratamiento

Según el tipo de tratamiento, se prevé que la monoterapia represente la mayor cuota de mercado (67,4%) para el tratamiento de la epilepsia de ausencia infantil a finales de 2035. El crecimiento de este segmento se debe en gran medida a su capacidad para tratar diversas enfermedades, lo que ha impulsado el desarrollo de diferentes fármacos antivirales que se utilizan ampliamente en numerosos procedimientos terapéuticos. De acuerdo con un estudio clínico publicado por Ash Publications Organization en agosto de 2023, se reclutaron 88 pacientes para evaluar esta terapia. Se obtuvo una tasa de respuesta completa controlada del 20%, mientras que las tasas generales de respuesta completa y de respuesta fueron del 23,9% y el 42,0%, respectivamente, lo que favorece el crecimiento del segmento en general.

Análisis de segmentos por grupo de edad

Según el grupo de edad, se prevé que el segmento de 6 a 10 años en el mercado de tratamiento de la epilepsia de ausencia infantil represente la segunda mayor cuota de mercado durante el período de pronóstico. El crecimiento de este segmento se debe principalmente a la alta incidencia de casos de epilepsia de ausencia infantil en este rango de edad, lo que impulsa directamente la demanda inicial de tratamiento y diagnóstico. Esta cohorte es el objetivo principal de las guías clínicas, que recomiendan una intervención rápida tras el diagnóstico para combatir las repercusiones educativas y cognitivas a largo plazo. Además, la adherencia al tratamiento es supervisada de cerca por los cuidadores y los neurólogos pediátricos, lo que garantiza un volumen constante de prescripciones.

Análisis del segmento del canal de distribución

Según el canal de distribución, se prevé que las farmacias hospitalarias representen el tercer segmento más importante del mercado de tratamiento de la epilepsia de ausencia infantil al final del período proyectado. El desarrollo de este segmento se ve impulsado principalmente por su papel como centro de referencia para el diagnóstico inicial y el manejo de casos complejos por parte de neurólogos pediátricos. El inicio del tratamiento, especialmente con formulaciones intravenosas o especializadas, suele tener lugar en un entorno hospitalario para permitir una observación minuciosa de los posibles efectos adversos y su eficacia. Además, diversos fármacos antiepilépticos innovadores de segunda generación y los productos biológicos en desarrollo se consideran medicamentos especializados, idóneos para el crecimiento de este segmento.

Nuestro análisis exhaustivo del mercado de tratamientos para la epilepsia de ausencia infantil incluye los siguientes segmentos:

Segmento | Subsegmentos |

Tipo de tratamiento |

|

Grupo de edad |

|

Canal de distribución |

|

Clase de droga |

|

Tipo de enfermedad |

|

Usuarios finales |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado de tratamientos para la epilepsia de ausencia infantil: análisis regional

Perspectivas del mercado norteamericano

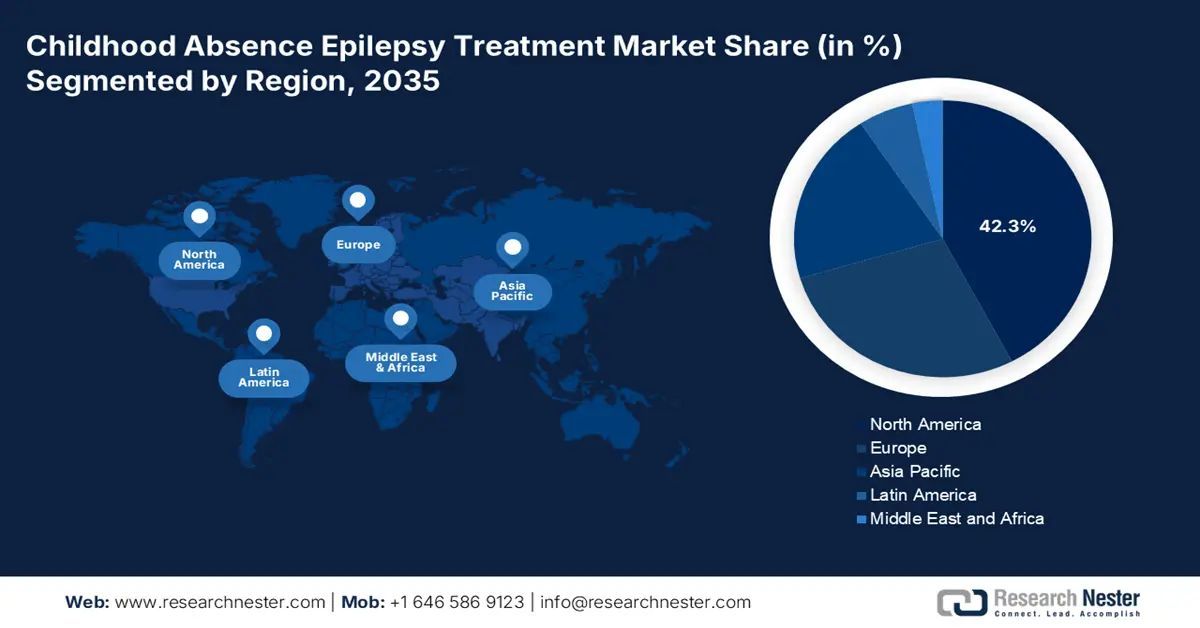

Se prevé que Norteamérica acapare la mayor cuota de mercado, un 42,3%, en el tratamiento de la epilepsia de ausencia infantil para finales de 2035. El crecimiento del mercado en la región se atribuye principalmente a la infraestructura sanitaria avanzada, una mayor concienciación sobre los tratamientos, una sólida presencia de I+D farmacéutica, un aumento de la incidencia de la epilepsia pediátrica, la incorporación de la medicina personalizada, el incremento de las inversiones en herramientas de salud digital y telemedicina, y la existencia de políticas gubernamentales. Según un artículo publicado por la NLM en julio de 2024, la prevalencia notificada de epilepsia infantil oscilaba entre 2,5 y 5,5 por cada 1.000 niños, especialmente en Canadá, y entre 4,7 y 7,3 por cada 1.000 niños en Estados Unidos, lo que se ajusta a la demanda del mercado.

El mercado de tratamientos para la epilepsia de ausencia infantil en Estados Unidos está experimentando un crecimiento significativo, impulsado por un estricto marco regulatorio de la FDA que agiliza la aprobación de los fármacos antiepilépticos más recientes, un generoso presupuesto federal para investigación, la ampliación de las políticas de reembolso de Medicare y Medicaid, y el auge de los dispositivos portátiles y las soluciones de salud digital. Según un artículo de la NLM de septiembre de 2023, un sistema informático de prescripción médica tiene la capacidad de reducir en un 55 % los errores críticos de salud no detectados en los hospitales del país, lo que augura un futuro prometedor para el mercado.

El mercado de tratamientos para la epilepsia de ausencia infantil en Canadá también está creciendo debido al gasto sanitario de los gobiernos provinciales y federales, el aumento de las inversiones en servicios personalizados de atención pediátrica para la epilepsia, la aprobación administrativa de la investigación, las colaboraciones entre organizaciones biofarmacéuticas y asociaciones regionales de atención médica, y la creciente influencia de los servicios de telemedicina. Según el informe del Gobierno de Canadá de mayo de 2024, se estima que 1 de cada 100 personas en el país padece epilepsia, lo que indica una mayor exposición del mercado en Canadá.

Gasto en atención médica en América del Norte (2023)

A NOSOTROS | Canadá | ||

Componentes | Monto/Tasa | Componentes | Monto/Tasa |

atención hospitalaria | 1.519 USD (31,2%) | Gasto total en salud | 344 mil millones de dólares |

Otros servicios de atención médica personal | USD 800,8 (16,5%) | Gasto por persona | USD 8.740 |

Servicios médicos | 721,7 USD (14,8%) | PIB | 12,1% |

Medicamentos recetados | 449,7 USD (9,2%) | Hospitales, medicamentos y médicos | 26%, 14% y 14% |

Costo neto del seguro de salud | 302,9 USD (6,2%) | gasto de la máquina de resonancia magnética | 3 millones de dólares |

Servicios clínicos | 256,3 USD (5,3%) | Financiación pública para gastos sanitarios | 70% |

Inversión | 238,8 USD (4,9%) | Transferencia de salud de Canadá | 21,5% |

Fuentes: AMA, abril de 2025; CMA 2025

Perspectivas del mercado de Asia-Pacífico

Se prevé que Asia Pacífico se convierta en la región de mayor crecimiento en el mercado de tratamientos para la epilepsia infantil durante el período proyectado. El desarrollo de este mercado en la región depende en gran medida del rápido aumento de la población pediátrica, la expansión del gasto en salud y atención médica, el incremento de las inversiones públicas y privadas en neurología pediátrica e investigación neurológica, y la colaboración en investigación y desarrollo. Según el informe de UNICEF de 2025, casi 659 millones de niños son menores de 18 años, lo que representa el 36 % de la población total de la región, lo que denota una alta prevalencia de epilepsia.

El mercado de tratamientos para la epilepsia infantil en China está experimentando un auge gracias al incremento del gasto público en servicios de tratamiento, la sólida estructura administrativa de la Administración Nacional de Productos Médicos (NMPA), la ampliación de la cobertura sanitaria, los programas de extensión comunitaria, el crecimiento del sector farmacéutico nacional y la creciente integración de tecnologías de diagnóstico innovadoras. Según un artículo de la NLM de octubre de 2023, el país cuenta con 4000 millones de habitantes, el 50 % de la población mundial, de los cuales 23 millones padecen epilepsia. Además, el 90 % de los pacientes en la región carecen de acceso a centros de tratamiento adecuados, lo que impulsa el crecimiento de este mercado.

El mercado de tratamiento de la epilepsia infantil en India también se está desarrollando gracias al aumento constante del presupuesto destinado a la salud, el incremento del número de pacientes, las inversiones continuas en centros de neurología pediátrica, las estrategias gubernamentales para promover la concientización sobre la epilepsia, la integración de servicios de telemedicina y el mantenimiento de la calidad de la atención médica. Según un artículo de la NLM de mayo de 2024, el país contaba con 160.891 centros de salud y bienestar, de los cuales el 15% estaban destinados a centros comunitarios y públicos en 2023. Además, los servicios médicos y de salud se prestan a través de un trabajador de salud de nivel intermedio, junto con tres miembros del personal que ofrecen servicios de derivación y extensión, lo que resulta idóneo para el desarrollo del mercado de tratamiento de la epilepsia de ausencia infantil.

Prevalencia e incidencia de la epilepsia en Asia (2023)

Países | Prevalencia (por 1.000) | Incidencia (por 100.000 habitantes) |

Porcelana | 4,6 a 7 | 28,8 a 30 |

Japón | 2,7 a 4 | 24 a 53 |

India | 3 a 11,9 | 38 a 60 |

Corea del Sur | 4.8 | 35.4 |

Indonesia | 5.6 | 50 |

Arabia Saudita | 6.5 | - |

Fuente: NLM

Perspectivas del mercado europeo

Se prevé que el mercado europeo de tratamientos para la epilepsia de ausencia infantil experimente un crecimiento sostenido hasta finales del periodo proyectado. Este auge se ve impulsado principalmente por sólidas estrategias gubernamentales, un aumento en la financiación para la investigación de trastornos neurológicos, centros sanitarios consolidados, políticas regionales de colaboración que fomentan la innovación y la investigación transfronterizas, un incremento en los casos de epilepsia infantil y la adopción de enfoques de medicina y terapia personalizadas. Según un artículo publicado por la NLM en diciembre de 2023, el gasto total en trastornos cerebrales en la región asciende a aproximadamente 798 mil millones de euros, de los cuales el 37 % corresponde a gastos sanitarios directos y el 23 % a gastos no médicos directos, mientras que el 40 % de los costes indirectos se asocia directamente a pérdidas de producción.

El mercado de tratamientos para la epilepsia de ausencia infantil en Alemania está experimentando un auge gracias a la adecuada inversión pública, un sólido entorno administrativo que impulsa el desarrollo de tratamientos avanzados y la aprobación temprana de fármacos, la presencia de clínicas especializadas y redes hospitalarias consolidadas, la creciente implantación de dispositivos de neuroestimulación y la participación activa de asociaciones médicas. Según un artículo del NIH de diciembre de 2024, el 10 % de la población alemana contaba con seguro médico, mientras que en la actualidad el 100 % utiliza servicios de seguro, lo que implica acceso gratuito a atención médica y medicamentos.

El mercado de tratamientos para la epilepsia de ausencia infantil en el Reino Unido también está creciendo gracias al aumento del presupuesto del NHS, la integración efectiva de la telemedicina y las soluciones de salud digital, el enfoque en las estrategias de salud pública, el apoyo gubernamental a los estudios clínicos, el énfasis en los tratamientos personalizados, la atención multidisciplinaria y la expansión de los centros especializados en neurología pediátrica. Como se indica en el artículo de Informatics and Health de marzo de 2025, se estima que el 18 % de la población de Inglaterra debe desplazarse al menos 20 minutos para llegar al médico de cabecera más cercano, lo que representa una gran oportunidad para garantizar la atención domiciliaria de la epilepsia.

Principales actores del mercado de tratamientos para la epilepsia de ausencia infantil:

- Información general de la empresa

- Estrategia empresarial

- Oferta de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

El mercado mundial de tratamientos para la epilepsia de ausencia infantil se caracteriza por una intensa competencia, con organizaciones internacionales que captan importantes cuotas de mercado, principalmente de Europa y Estados Unidos, mientras que Japón mantiene una sólida presencia regional. Las organizaciones más destacadas tienden a centrarse en los avances en formulaciones y administración de fármacos, así como en alianzas estratégicas y fusiones, con el fin de ampliar su alcance geográfico y su cartera de productos. Además, el crecimiento del mercado se ve impulsado por una mayor concienciación, los avances en medicina personalizada y la mejora del diagnóstico de la epilepsia pediátrica, lo que a su vez impulsa el mercado global de tratamientos para la epilepsia de ausencia infantil en diferentes países.

Aquí tienes una lista de los principales actores que operan en el mercado global:

nombre de empresa | País natal | Enfoque sectorial y productos destacados | Cuota de mercado en 2025 |

Pfizer Inc. | A NOSOTROS | Líderes en fármacos antiepilépticos, incluidos el valproato y la lamotrigina, dirigidos a la CAE. | 14,2% |

GlaxoSmithKline plc (GSK) | Reino Unido | Amplio portafolio de tratamientos para la epilepsia que aborda las crisis de ausencia pediátricas. | 9,9% |

Teva Pharmaceutical Ltd. | Israel | Medicamentos genéricos y de marca para la epilepsia con una importante presencia global. | 8,7% |

AbbVie Inc. | A NOSOTROS | Centrarse en nuevos fármacos para la epilepsia y afecciones neurológicas crónicas. | 7,2% |

Novartis AG | Suiza | Portafolio que incluye tratamientos antiepilépticos con enfoque de investigación en CAE. | 6,8% |

UCB SA | Bélgica | Especialista en neurología con tratamientos para la epilepsia y las crisis de ausencia. | xx% |

Sanofi SA | Francia | Tratamientos de la epilepsia con enfoque pediátrico en el segmento de neurología. | xx% |

Empresas de salud Bausch | Canadá | Productos farmacéuticos para trastornos neurológicos, incluida la epilepsia. | xx% |

Johnson & Johnson | A NOSOTROS | Amplio portafolio que incluye medicamentos para el tratamiento de la epilepsia pediátrica. | xx% |

Laboratorios Abbott | A NOSOTROS | Formulaciones de fármacos antiepilépticos y productos neurológicos. | xx% |

Biocon | India | Desarrollar tratamientos novedosos y genéricos asequibles para la epilepsia. | xx% |

Cadila Pharmaceuticals | India | Variedad de medicamentos para la epilepsia, incluidas formulaciones pediátricas. | xx% |

Investigación Molecular de Albany | A NOSOTROS | Apoyo al desarrollo y fabricación de fármacos para terapias contra la epilepsia. | xx% |

GW Pharmaceuticals | Reino Unido/EE. UU. | Terapias para la epilepsia basadas en cannabinoides y tratamientos novedosos. | xx% |

Productos farmacéuticos Sunovion | A NOSOTROS | Tratamientos especializados para la epilepsia dirigidos a pacientes pediátricos. | xx% |

Fuentes: Pfizer Inc., GlaxoSmithKline plc (GSK), Teva Pharmaceutical Ltd., AbbVie Inc., Novartis AG, UCB SA, Sanofi SA, Bausch Health Companies, Johnson & Johnson, Abbott Laboratories, Biocon, Cadila Pharmaceuticals, Albany Molecular Research, GW Pharmaceuticals, Sunovion Pharmaceuticals

A continuación se detallan las áreas que cubre cada empresa en el mercado del tratamiento de la epilepsia de ausencia infantil:

Desarrollos Recientes

- En julio de 2025, Biocodex , junto con Taiba Middle East FZ LLC, firmaron conjuntamente un acuerdo excepcional para los mercados de Omán y Qatar, Kuwait, Bahréin, los Emiratos Árabes Unidos y Arabia Saudita para comercializar Diacomit, un medicamento antiepiléptico para ayudar con el síndrome de Dravet.

- En julio de 2024, Marinus Pharmaceuticals, Inc. notificó que la Administración Nacional de Productos Médicos de China (NMPA) había aprobado sin demora la suspensión oral de ganaxolona para el tratamiento de las crisis epilépticas en pacientes de dos años de edad o mayores con trastorno por deficiencia de CDKL5 (CDD).

- En mayo de 2024, Eisai Co., Ltd. declaró que había logrado con éxito la aprobación para la indicación adicional de su fármaco antiepiléptico (FAE) Fycompa, descubierto internamente, adecuado para ayudar a tratar las crisis tónico-clónicas generalizadas primarias en pacientes con epilepsia mayores de 12 años.

- Report ID: 8147

- Published Date: Oct 01, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.