Perspectivas del mercado del carborundo:

El mercado del carborundo se valoró en 4.650 millones de dólares en 2025 y se prevé que supere los 16.500 millones de dólares para 2035, con una tasa de crecimiento anual compuesta (TCAC) superior al 13,5 % durante el período de pronóstico, es decir, entre 2026 y 2035. En 2026, el tamaño de la industria del carborundo se estima en 5.210 millones de dólares.

El mercado del carborundo se encuentra en expansión debido a la creciente demanda de diversas aplicaciones electrónicas, como accesorios para hornos, componentes de proceso y nivelación de campos eléctricos. El abrasivo sintético conocido como carburo de silicio (SiC) o carborundo se produce mediante la fusión de carbón finamente pulverizado (coque de petróleo) con arena de sílice de primera calidad a altas temperaturas (1600-2500 °C) en un horno eléctrico. Gracias a sus características superiores, el carborundo se está considerando rápidamente como un sustituto de los semiconductores de silicio tradicionales en diversas aplicaciones, como vehículos eléctricos, electrónica de potencia y dispositivos semiconductores.

Además, las empresas líderes están invirtiendo considerablemente en carburo de silicio o carborundo para ampliar su capacidad de producción y fortalecer su posición en el mercado. Por ejemplo, el Departamento de Comercio de EE. UU. y Wolfspeed Inc., fabricante estadounidense de semiconductores de banda ancha, firmaron un memorando de entendimiento preliminar (PMT) no vinculante por hasta 750 millones de dólares estadounidenses en virtud de la Ley CHIPS y Ciencia. Además, un consorcio de grupos de inversión, que incluye a Apollo, The Baupost Group, Fidelity Management & Research Company y Capital Group, prometió una financiación adicional de 750 millones de dólares estadounidenses para Wolfspeed. Estas inversiones fortalecen la producción nacional de carburo de silicio y respaldan los objetivos de expansión a largo plazo de Wolfspeed.

Además, ON Semiconductor Corporation (Onsemi) amplió su planta de fabricación de carburo de silicio de vanguardia y de clase mundial en Bucheon, Corea del Sur. Esta fábrica producirá más de un millón de obleas de SiC de 200 mm a plena capacidad cada año. Además, STMicroelectronics, líder mundial en semiconductores que atiende a clientes en una amplia gama de aplicaciones electrónicas, construyó una nueva planta de fabricación de carburo de silicio de 200 mm de alto volumen en Catania, Italia, para dispositivos y módulos de potencia, así como para pruebas y empaquetado. Se prevé que la producción comience en 2026 y alcance su capacidad máxima en 2033, con un objetivo de hasta 15 000 obleas semanales. La inversión total para la instalación ronda los 5000 millones de dólares, con aproximadamente 2000 millones de dólares en apoyo del Estado italiano en virtud de la Ley de Chips de la UE.

Fabricantes líderes mundiales de carburo de silicio

Empresa | Cuota de mercado | ||

STMicroelectronics NV | 36,5% | ||

Infineon Technologies AG | 17,9% | ||

Wolfspeed, Inc. | 16,3% | ||

11,6 % | |||

Rohm Co., Ltd. | 8,1 % | ||

Otros | 9,6 % |

Clave Carborundo Resumen de Perspectivas del Mercado:

Aspectos regionales destacados:

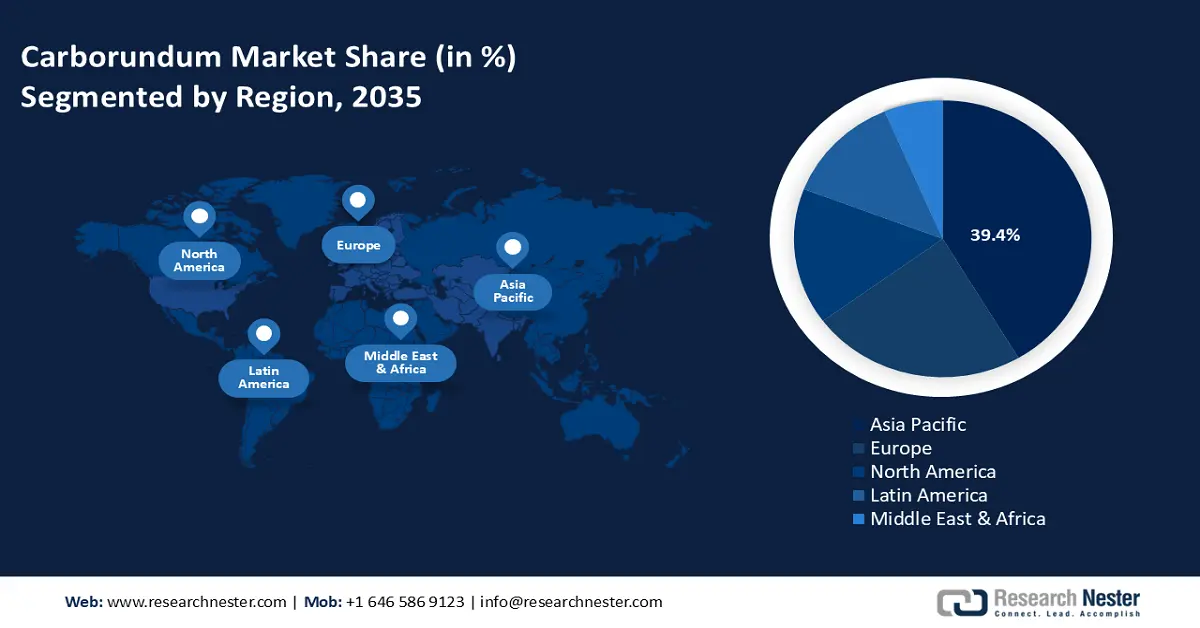

- Asia Pacífico domina el mercado del carborundo con una participación del 39,4 %, impulsada por las bases de producción de acero, la inversión extranjera y el creciente interés en las energías renovables, lo que la posiciona para un crecimiento significativo hasta 2035.

- El mercado europeo del carborundo crece de forma constante hasta 2035, impulsado por iniciativas climáticas, la adopción de vehículos eléctricos y programas como el Pacto Verde Europeo.

Perspectivas del segmento:

- Se prevé que el segmento de Electricidad y Electrónica alcance una cuota de mercado considerable para 2035, impulsado por el funcionamiento de alta frecuencia y la estabilidad química del carborundo.

- Se prevé que el segmento de SiC negro del mercado del carborundo alcance una cuota de mercado superior al 54,5 % para 2035, impulsado por su creciente aplicación en hornos de arco eléctrico y el aumento de la producción de acero.

Tendencias Clave de Crecimiento:

- Tendencias emergentes en aplicaciones de carborundo

- Aumento de las actividades comerciales globales

Principales desafíos:

- Alto costo de los dispositivos de carborundo

- Defectos en los materiales, el diseño y los procesos de empaquetado de los dispositivos de SiC

- Actores clave: STMicroelectronics N.V., Infineon Technologies AG, Semiconductor Components Industries, LLC, Wolfspeed, Inc., AGSCO Corporation, Carborundum Universal Limited, Washington Mills, CoorsTek, Inc., Entegris, Inc., Compagnie de Saint-Gobain S.A.

Global Carborundo Mercado Pronóstico y perspectiva regional:

Tamaño del mercado y proyecciones de crecimiento:

- Tamaño del mercado para 2025: 4.650 millones de dólares

- Tamaño del mercado para 2026: 5.210 millones de dólares

- Tamaño proyectado del mercado: 16.500 millones de dólares para 2035

- Pronósticos de crecimiento: 13,5 % CAGR (2026-2035)

Dinámica regional clave:

- Región más grande: Asia Pacífico (participación del 39,4 % en 2035)

- Región de más rápido crecimiento: Asia Pacífico

- Países dominantes: China, Estados Unidos, Japón, Alemania, Corea del Sur

- Países emergentes: China, India, Japón, Corea del Sur, Brasil

Last updated on : 25 August, 2025

Factores impulsores y desafíos del crecimiento del mercado del carborundo:

Impulsores del Crecimiento

- Tendencias emergentes en las aplicaciones del carburo de silicio: El carburo de silicio a nanoescala está ganando popularidad como una posible solución para mejorar la densidad de potencia y el almacenamiento de energía. Sus características físicas y químicas distintivas, como su superior resistencia mecánica, resistencia a altas temperaturas y excepcional estabilidad química en comparación con los materiales convencionales a base de carbono, han generado diversos intereses de investigación. Los beneficios del carburo de silicio son especialmente notables en el campo de los supercondensadores. Además, el carburo de silicio se está convirtiendo en la plataforma de materiales de próxima generación para las tecnologías cuánticas; investigaciones recientes han demostrado su potencial para los cúbits de espín, gracias a sus excelentes propiedades de coherencia de espín y a su compatibilidad con las técnicas estándar de fabricación de semiconductores.

Asimismo, la mejora del rendimiento eléctrico y la gestión térmica de los dispositivos de potencia de SiC se ha visto impulsada en gran medida por los avances en la tecnología de encapsulado. La fiabilidad y la resistencia general de los módulos de potencia de SiC en condiciones de funcionamiento severas se han mejorado gracias a la disipación eficaz del calor y la reducción de la resistencia térmica, posibles gracias a técnicas de encapsulado avanzadas, como las tecnologías de sustrato integrado y la refrigeración líquida directa. Además, el carburo de silicio está ganando terreno en conmutadores de alta frecuencia que operan a altas velocidades en estaciones base 5G y electrónica militar, gracias a su rendimiento eficiente en entornos de alta temperatura y alta frecuencia. - Aumento de las actividades comerciales globales: A medida que aumenta la demanda en diversas industrias, como la automoción, la electrónica y las energías renovables, la distribución eficiente y generalizada del carburo de silicio desempeña un papel fundamental para satisfacer las necesidades de producción. Según el Observatorio de Complejidad Económica (OEC), con un comercio total de USD 1.380 millones, el carburo de silicio fue el 1853.º producto más comercializado del mundo en 2022. Las exportaciones de carburo de silicio aumentaron un 33,8%, de USD 1.030 millones a USD 1.380 millones entre 2021 y 2022, lo que representa el 0,0058% del comercio mundial. El creciente comercio impulsa la expansión del mercado al garantizar una cadena de suministro estable, mejorar la accesibilidad global y promover los avances tecnológicos en industrias clave.

|

País |

Valor de las exportaciones de carburo de silicio (millones de USD) |

País |

Valor de las importaciones de carburo de silicio (millones de USD) |

|

China |

6060 |

EE. UU. |

2520 |

|

Noruega |

1460 |

Alemania |

1770 |

|

Alemania |

6950 |

Japón |

|

|

Países Bajos |

6310 |

Corea del Sur |

7800 |

|

Brasil |

6290 |

India |

6760 |

Fuente: OEC

Desafíos

- Alto costo de los dispositivos de carborundo: El carborundo o carburo de silicio se produce mediante un método de sublimación que requiere un consumo considerable de energía para alcanzar altas temperaturas. Este procedimiento da como resultado bolas finales de no más de 25 mm de longitud y con tiempos de crecimiento prolongados. En comparación con las obleas de silicio, esto implica un aumento en el costo. Además, la fabricación de dispositivos y la epitaxia son consideraciones de costo adicionales que implican consumibles costosos y altas temperaturas. El factor determinante del costo es el rendimiento en cada etapa, incluyendo la cantidad de obleas de boules que no son útiles, así como las pérdidas por fabricación y post-epitaxia. Como resultado, el alto precio de los dispositivos de carborundo impide la expansión de su mercado.

- Defectos en los materiales, el diseño y los procesos de empaquetado en dispositivos de SiC: Se encuentran microhuecos llamados microtubos en los cristales de los materiales de SiC. Los dispositivos de SiC son vulnerables a varios defectos durante la producción de obleas más grandes, incluyendo defectos de apilamiento, dislocaciones e inclusiones en el prototipo. Estos defectos se deben a variaciones localizadas de presión o a un desequilibrio en la relación de temperatura de los precursores de silicio y carbono. Como resultado, estos defectos reducen las propiedades eléctricas del dispositivo y dificultan su eficacia.

Tamaño y pronóstico del mercado de carborundo:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Período de pronóstico |

2026-2035 |

|

Tasa de crecimiento anual compuesta (TCAC) |

13,5% |

|

Tamaño del mercado del año base (2025) |

4.650 millones de dólares |

|

Tamaño del mercado según el pronóstico anual (2035) |

16.500 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de carborundo:

Tipo de producto (SiC negro, SiC verde)

Se prevé que el segmento de SiC negro represente más del 54,5 % del mercado de carborundo para finales de 2035. Este segmento está en expansión debido a la creciente aplicación de hornos de arco eléctrico para fomentar el uso de materias primas menos naturales. Esta categoría de producto se ofrece en forma de bloque, grano y polvo. El producto se utiliza comúnmente en forma de grano, especialmente en hornos de arco eléctrico para producir acero y hierro. El Instituto del Hierro y el Acero del Sudeste Asiático (SEAISI) estimó que, de 1890 millones de toneladas (bnt) en 2023 a 1970 millones de bnt en 2030, se prevé que la producción mundial de acero crudo aumente casi un 4 %. Además, la producción mundial de acero basado en horno eléctrico de arco eléctrico (EAF) aumentará de aproximadamente 550 millones de toneladas en 2023 a 790 millones de toneladas en 2030.

Aplicación (Acero, Automoción, Aeroespacial, Militar y Defensa, Eléctrico y Electrónico, Salud)

El segmento eléctrico y electrónico del mercado del carborundo alcanzará una cuota de mercado considerable durante el período de pronóstico. La creciente importancia de este producto en la creación de chips electrónicos eficaces seguirá siendo un factor clave en la expansión del segmento. Las notables cualidades del carborundo, como su mayor ancho de banda, su funcionamiento a alta frecuencia, su estabilidad química y su resistividad a altas temperaturas, cobrarán impulso en los sectores eléctrico y electrónico.

Además, diversos dispositivos de potencia en el sector de la electrónica de potencia se encargan de convertir la corriente alterna en corriente continua o viceversa en sistemas diseñados para reducir la pérdida de energía y aumentar la eficiencia del sistema. Los semiconductores de potencia de SiC presentan mayor resiliencia a altas temperaturas de funcionamiento, mayores tolerancias de voltaje y corriente, y una mejor eficiencia de conversión de energía que los dispositivos convencionales basados en silicio.

Nuestro análisis exhaustivo del mercado global de carborundoincluye los siguientes segmentos:

|

Tipo de producto |

|

|

Aplicación |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Análisis regional del mercado de carborundo:

Estadísticas del Mercado APAC

Se prevé que el mercado de carborundo de Asia Pacífico domine la cuota de mercado con más del 39,4 % para 2035. Países productores de acero, como China, India, Japón y Corea del Sur, forman parte del mercado regional. Debido a las importantes bases de producción de acero en estos países, numerosos proveedores extranjeros han establecido negocios en Asia Pacífico. Además, el desarrollo económico de la región ha cambiado significativamente gracias a su capacidad de fabricación, lo que ha impulsado la construcción de industrias transformadoras y la penetración del carburo de silicio (SiC) en la región. Asimismo, el creciente interés en las energías renovables está impulsando el crecimiento del mercado de carborundo en la región.

En India, la creciente demanda de fuentes de alimentación más ligeras y compactas para los futuros sistemas de combate ha impulsado el uso de la tecnología de carborundo/SiC para comunicaciones, inteligencia, reconocimiento y sistemas no tripulados en los sectores militar y comercial, incluyendo vehículos eléctricos y energías renovables. El apoyo gubernamental para aumentar la tasa de adopción de vehículos eléctricos y energías renovables expandirá el mercado del carborundo en el país. Según la Fundación India para la Equidad de Marca (IBEF), la estrategia para la expansión de la movilidad eléctrica en India fue establecida por NITI Aayog en julio de 2023, en consonancia con el objetivo del gobierno de alcanzar cero emisiones netas para 2070. Además, India registró un notable aumento de once veces en el número de matriculaciones de vehículos eléctricos, que pasó de 1,3 millones en 2018 a 15,29 millones en 2023.

Asimismo, en China, la demanda de dispositivos de potencia de SiC y áreas de aplicación convencionales como refractarios y abrasivos impulsarán el crecimiento del mercado del carborundo. Además, los proveedores extranjeros de semiconductor para automoción buscan alianzas a largo plazo con proveedores de obleas de SiC. En mayo de 2023, para obtener fuentes de carburo de silicio (SiC) más competitivas y ampliar su cartera de proveedores de materiales de SiC, Infineon Technologies AG firmó un acuerdo con SICC, un proveedor chino. En virtud del acuerdo, SICC proporcionará al fabricante alemán de semiconductores obleas y bultos de 150 milímetros competitivos y de alta calidad para la producción de semiconductores de SiC, lo que representa una proporción de dos dígitos de la demanda proyectada a largo plazo.

Análisis del mercado europeo

Se espera que el mercado europeo de carborundo crezca significativamente durante el período evaluado. Este crecimiento del mercado se ve influenciado por la fuerte dedicación de la región a la tecnología de eficiencia energética, los vehículos eléctricos (VE) y las energías renovables. El creciente uso de dispositivos de carborundo en diversas industrias se debe en gran medida a las estrictas regulaciones de la Unión Europea para reducir las emisiones de carbono y a su firme apoyo a las tecnologías verdes. La transición a fuentes de energía renovables, como la eólica y la solar, se ve acelerada por los ambiciosos objetivos y programas climáticos de Europa, como el Pacto Verde Europeo.

Además, se prevé que la necesidad de dispositivos y sistemas eléctricos esenciales aumente a medida que el Reino Unido adopte la producción de vehículos eléctricos en los próximos diez a quince años, con algunos fabricantes y marcas comprometiéndose a ser completamente eléctricos ya en 2025. El mercado nacional de carborundo crecerá como resultado de esta necesidad. El gobierno está implementando varios programas para impulsar la producción nacional de carburo de silicio (SiC). Uno de ellos, el programa ESCAPE (Desarrollo de la cadena de suministro de extremo a extremo para electrónica de potencia automotriz), de 20,63 millones de dólares, está financiado por Innovate UK y el Centro de Propulsión Avanzada y tiene como objetivo apoyar una cadena de suministro de SiC nacional desde la deposición epitaxial hasta la fabricación de convertidores de potencia.

Actores clave del mercado de carborundo:

-

Numerosos proveedores están presentes en diferentes etapas de la cadena de valor, lo que contribuye a la significativa fragmentación del mercado del carborundo. Si bien algunos proveedores consolidados intentan integrarse en el desarrollo de bienes de valor añadido para el sector electrónico, los principales se centran en el desarrollo de abrasivos a base de SiC. Ante la importante evolución del mercado del carborundo, que incluye nuevos lanzamientos de productos, contratos, mayores inversiones y cooperación con otros actores, las empresas también están implementando diversas medidas para expandir su presencia global.

- STMicroelectronics N.V.

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Rendimiento financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- Infineon Technologies AG

- Semiconductor Components Industries, LLC

- Wolfspeed, Inc.

- Corporación AGSCO

- Carborundo Universal Limited

- Molinos de Washington

- CoorsTek, Inc.

- Entegris, Inc.

Desarrollos Recientes

- En septiembre de 2024, STMicroelectronics, empresa pionera mundial en semiconductores que presta servicios a clientes en diversas aplicaciones electrónicas, presentó su tecnología MOSFET de carburo de silicio (SiC) STPOWER de cuarta generación. Esta tecnología de cuarta generación establece nuevos objetivos de eficiencia energética, densidad y robustez.

- En marzo de 2024, Infineon Technologies AG anunció la última generación de tecnología de trinchera MOSFET de carburo de silicio (SiC). El nuevo MOSFET Infineon CoolSiC de 650 V y 1200 V de segunda generación mejora las cifras clave de rendimiento de los MOSFET, como la energía almacenada y las cargas, hasta en un 20 % en comparación con la generación anterior, sin comprometer la calidad ni la fiabilidad, lo que se traduce en una mayor eficiencia energética general y contribuye a la descarbonización.

- Report ID: 6999

- Published Date: Aug 25, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Carborundo Alcance del informe de mercado

La muestra gratuita incluye el tamaño del mercado actual e histórico, tendencias de crecimiento, gráficos y tablas regionales, perfiles de empresas, previsiones por segmento y más.

Conéctate con nuestro experto

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.