Perspectivas del mercado de semiconductores para el sector automotriz:

El mercado de semiconductores para automóviles alcanzó un valor de 51.100 millones de dólares en 2025 y se prevé que crezca hasta los 106.400 millones de dólares en 2035, con una tasa de crecimiento anual compuesta (CAGR) del 8,5% durante el período de previsión, es decir, de 2026 a 2035. En 2026, se estima que el tamaño de la industria de semiconductores para automóviles será de 55.400 millones de dólares.

La creciente adopción de vehículos eléctricos, los sistemas avanzados de asistencia al conductor y la mayor conectividad vehicular son factores clave que impulsan el mercado de semiconductores para la industria automotriz. Según un artículo publicado por el Instituto de Recursos Mundiales en diciembre de 2025, Noruega lidera la adopción de vehículos eléctricos, con casi el 92% de las ventas de automóviles de pasajeros en 2024, seguida de Suecia, Dinamarca, Finlandia, los Países Bajos y China, con casi la mitad de las ventas totales. Además, China domina en volumen total, con 11,3 millones de vehículos eléctricos vendidos en 2024, mientras que Estados Unidos representó alrededor del 10% de las ventas. Esta expansión sigue un patrón en forma de S, donde la adopción aumenta rápidamente una vez que los vehículos eléctricos se vuelven competitivos en precio, como se observa en el ascenso de Noruega, de menos del 1% a más del 90% en un lapso de 14 años. Para cumplir con las agendas climáticas, las principales economías como China, Europa y Estados Unidos necesitan acelerar la adopción de vehículos eléctricos al mismo ritmo que estos líderes, lo que representa una gran oportunidad para los semiconductores automotrices.

Además, los automóviles se están convirtiendo en plataformas de alto rendimiento definidas por software, donde el contenido de silicio por vehículo está aumentando rápidamente, impulsando así la demanda de electrónica de potencia, sensores y microcontroladores. El mercado de semiconductores para automóviles está experimentando una transición hacia componentes como el carburo de silicio (SiC) y el nitruro de galio (GaN), con el objetivo principal de mejorar la carga de los vehículos eléctricos y la eficiencia de la gestión de energía. En mayo de 2023, un artículo publicado por el Departamento de Energía de EE. UU. afirmó que la descarbonización mundial ha impulsado el crecimiento de la electrónica de potencia, siendo los sectores de mayor demanda los de automoción, electrónica de consumo, motores industriales y electrodomésticos. Asimismo, el silicio domina con una cuota de mercado del 96 % en 2022, mientras que el SiC y el GaN están ganando terreno, ya que las alternativas de banda prohibida ancha ofrecen mayor eficiencia y rendimiento. Se prevé que el SiC alcance una cuota de mercado del 17 % para 2028, impulsado principalmente por los inversores y la infraestructura de carga para vehículos eléctricos, lo que repercutirá positivamente en la exposición del mercado.

Clave Semiconductores para la industria automotriz Resumen de Perspectivas del Mercado:

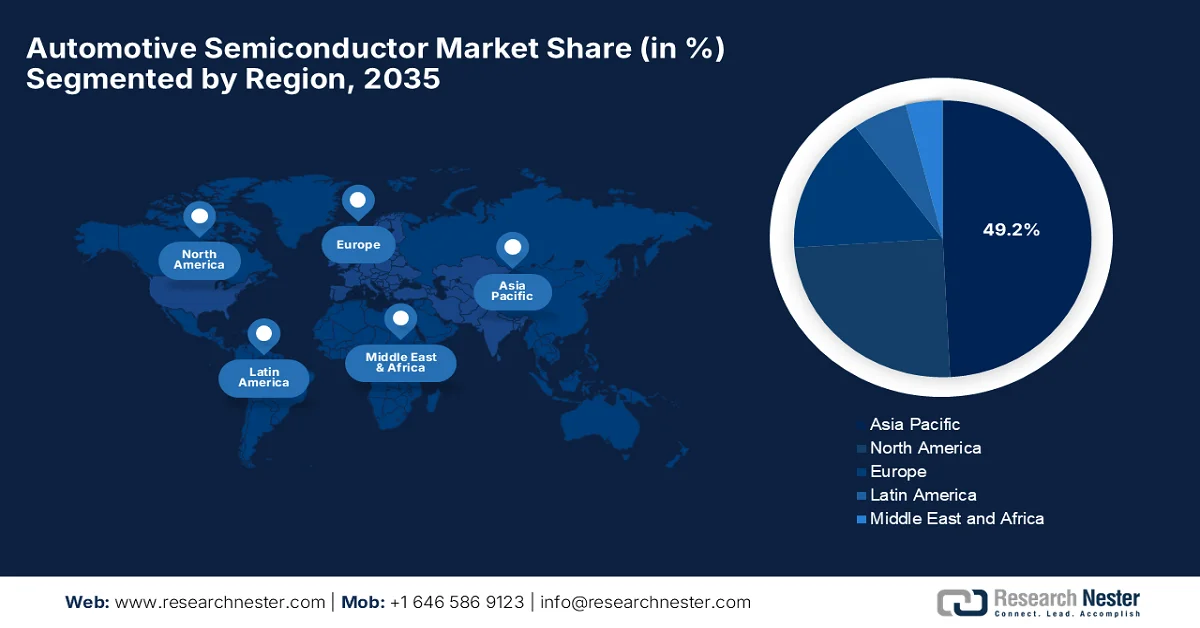

Aspectos destacados regionales:

- Se prevé que el mercado de semiconductores para el sector automotriz en Asia Pacífico alcance una cuota de ingresos del 49,2 % para 2035, impulsado por la fabricación de vehículos a gran escala y la creciente adopción de vehículos eléctricos, junto con iniciativas de localización de semiconductores.

- América del Norte está preparada para experimentar el crecimiento más rápido durante el período 2026-2035, impulsado por la creciente demanda automotriz y las inversiones intensificadas en I+D de semiconductores y resiliencia de la cadena de suministro.

Información sobre el segmento:

- Se prevé que el segmento de vehículos de pasajeros en el mercado de semiconductores para automóviles represente una cuota del 60,6 % para 2035, impulsado por los altos volúmenes de producción y la creciente integración de funciones avanzadas de infoentretenimiento, seguridad y conectividad.

- Se prevé que el segmento de potencia discreta capture una cuota de mercado considerable para 2035, impulsado por la creciente demanda de semiconductores de potencia que respaldan la electrificación de vehículos y sistemas de propulsión eficientes.

Principales tendencias de crecimiento:

- Sistemas avanzados de asistencia al conductor

- Mayor contenido electrónico por vehículo

Principales desafíos:

- interrupciones en la cadena de suministro

- Dependencia de fundiciones

Principales actores: Infineon Technologies AG (Alemania), NXP Semiconductors NV (Países Bajos), STMicroelectronics NV (Suiza), Texas Instruments Inc. (EE. UU.), Renesas Electronics Corporation (Japón), ON Semiconductor (EE. UU.), Continental AG (Alemania), Robert Bosch GmbH (Alemania), Qualcomm Technologies, Inc. (EE. UU.), Analog Devices, Inc. (EE. UU.), Micron Technology, Inc. (EE. UU.), Toshiba Corporation (Japón), ROHM Semiconductor (Japón), Nexperia (Países Bajos), Diodes Incorporated (EE. UU.), GlobalFoundries (EE. UU.), Valens Semiconductor Ltd (Israel), Samsung Electronics Co., Ltd. (Corea del Sur), Nvidia Corporation (EE. UU.), Intel Corporation (EE. UU.), Tata Electronics Ltd (India), Broadcom Inc. (EE. UU.).

Global Semiconductores para la industria automotriz Mercado Pronóstico y perspectiva regional:

Tamaño del mercado y proyecciones de crecimiento:

- Tamaño del mercado en 2025: 51.100 millones de dólares

- Tamaño del mercado en 2026: 55.400 millones de dólares

- Tamaño de mercado proyectado: 106.400 millones de dólares para 2035.

- Previsiones de crecimiento: 8,5% de CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: Asia Pacífico (49,2% de cuota de mercado para 2035)

- Región de mayor crecimiento: América del Norte

- Países dominantes: Estados Unidos, China, Japón, Alemania, Corea del Sur

- Países emergentes: India, Vietnam, Brasil, México, Indonesia

Last updated on : 25 February, 2026

Mercado de semiconductores para el sector automotriz: factores de crecimiento y desafíos

Factores de crecimiento

- Sistemas avanzados de asistencia al conductor: Se ha observado una creciente adopción de funciones como el frenado automático de emergencia, el control de crucero adaptativo, la asistencia para el mantenimiento de carril y el avance hacia mayores niveles de autonomía. Este factor impulsa la demanda de sensores, radar, LiDAR, cámaras, procesadores de IA y SoC de alto rendimiento, lo que beneficia al mercado general de semiconductores para automóviles. En este contexto, según un artículo publicado por la Oficina de Información de Prensa (PIB) en febrero de 2026, el Ministerio de Transporte por Carretera y Autopistas estableció un Centro de Excelencia para la Seguridad Vial en el IIT Madras para integrar las mejores prácticas globales y fortalecer la colaboración entre la academia, la industria y el gobierno de la India. El artículo también indicaba que se están introduciendo sistemas avanzados de gestión del tráfico con monitoreo basado en IA, cámaras ANPR y reglas ADAS para vehículos pesados para mejorar la seguridad en las carreteras nacionales, lo que repercute positivamente en el crecimiento del mercado de semiconductores para automóviles.

- Mayor contenido electrónico por vehículo: Los automóviles modernos son esencialmente computadoras sobre ruedas, donde la electrónica controla los sistemas de seguridad, infoentretenimiento, navegación, conectividad, climatización y confort. Esto incrementa enormemente los requisitos de microcontroladores, chips de memoria y circuitos integrados lógicos por vehículo, lo que genera un entorno comercial lucrativo para el mercado de semiconductores automotrices. La Alianza para la Innovación Automotriz (AgnA) declaró en agosto de 2025 que, en términos de la cadena de suministro de semiconductores automotrices, cada automóvil requiere más de 1700 chips para alimentar el control, la seguridad y las tecnologías emergentes. Menciona que aproximadamente el 95 % de estos son chips fundamentales, diseñados para ser duraderos en condiciones extremas. Además, los fabricantes de automóviles con sede en EE. UU. siguen dependiendo en gran medida del suministro extranjero, mientras que China está realizando inversiones agresivas en la producción de chips fundamentales.

- Vehículos conectados y definidos por software : Las tecnologías de vehículos conectados, como las actualizaciones OTA, la telemática y los sistemas de vehículos definidos por software, dependen de semiconductores avanzados para el procesamiento, la seguridad de los datos y la funcionalidad de la red. En este sentido, la organización ARXIV reveló en julio de 2024 que los vehículos modernos están evolucionando hacia vehículos definidos por software mediante la integración de sensores, actuadores y sistemas complejos que pueden requerir hasta mil millones de líneas de código para lograr la autonomía total. Por lo tanto, para gestionar esta complejidad, los investigadores proponen vehículos definidos por software deterministas (SDV) basados en cuatro pilares: un configurador de red orientado a resultados, un configurador de capa de datos, un configurador de hipervisor y una capa de abstracción del vehículo, todos coordinados por un orquestador de software. Al mismo tiempo, este enfoque busca simplificar el desarrollo de servicios, mejorar la fiabilidad y dar soporte a aplicaciones vehiculares adaptativas, lo que representa una oportunidad prometedora para el mercado de semiconductores para la industria automotriz.

Desafíos

- Interrupciones en la cadena de suministro: El mercado de semiconductores para la industria automotriz es sumamente vulnerable a las interrupciones en la cadena de suministro, debido a la globalización de la red de producción. Eventos como las tensiones geopolíticas y los desastres naturales pueden provocar paradas en la producción o retrasos en los envíos de componentes esenciales como obleas y chips. Además, los chips para automóviles a veces dependen de fundiciones ubicadas en regiones específicas, lo que concentra y hace frágil la cadena de suministro. Asimismo, los largos plazos de entrega para la fabricación de semiconductores, que pueden ser de varios meses, dificultan la recuperación tras las interrupciones. Por otra parte, los fabricantes de automóviles operan principalmente con sistemas de inventario justo a tiempo, lo que deja poco margen de maniobra durante las escaseces. En consecuencia, el desajuste entre la flexibilidad de la oferta y la volatilidad de la demanda ha provocado paradas de producción y pérdidas de ingresos en toda la industria.

- Dependencia de las fundiciones: La mayoría de las empresas de semiconductores para el sector automotriz no poseen fábricas propias y dependen de fundiciones externas para la fabricación. Esta dependencia representa un importante cuello de botella para el mercado de semiconductores automotrices, especialmente durante los períodos de máxima demanda, cuando las fundiciones priorizan sectores con mayores márgenes, como la electrónica de consumo. Además, los chips para automóviles, a menudo producidos con nodos más antiguos, pueden recibir menor prioridad. Por lo tanto, el control limitado sobre los cronogramas de producción y la asignación de capacidad puede provocar retrasos y escasez. Asimismo, los factores geopolíticos que afectan a las principales ubicaciones de las fundiciones pueden interrumpir el suministro. En este contexto, esta dependencia reduce la flexibilidad y aumenta la vulnerabilidad general, lo que lleva a algunas empresas a explorar la integración vertical o las alianzas a largo plazo para asegurar el suministro.

Tamaño y pronóstico del mercado de semiconductores para el sector automotriz:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de previsión |

2026-2035 |

|

CAGR |

8,5% |

|

Tamaño del mercado del año base (2025) |

51.100 millones de dólares |

|

Tamaño del mercado previsto para el año 2035 |

106.400 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de semiconductores para el sector automotriz:

Análisis del segmento de tipos de vehículos

Dentro del segmento de tipos de vehículos, se prevé que los vehículos de pasajeros obtengan la mayor cuota de ingresos, con un 60,6%, en el mercado de semiconductores para automóviles durante el período analizado. El dominio de este segmento se atribuye en gran medida a los volúmenes del mercado masivo y a la inclusión de características avanzadas como infoentretenimiento, sistemas de seguridad y conectividad. En este contexto, el artículo publicado por Invest India informó que el sector automotriz de la India registró una facturación total de 240 mil millones de dólares en el año fiscal 2024-25, con exportaciones que superaron los 5,3 millones de unidades, incluyendo 770.000 vehículos de pasajeros. El informe subrayó que empresas líderes como Skoda Auto Volkswagen India exportan alrededor del 30% de su producción, mientras que Maruti Suzuki exporta cerca de 280.000 unidades anualmente, lo que indica una demanda insaciable de semiconductores para automóviles en los próximos años.

Análisis de segmentos de componentes

Al finalizar el período de pronóstico, se prevé que el segmento de potencia discreta, que forma parte del componente, experimente un crecimiento considerable en el mercado de semiconductores para la industria automotriz. Esta industria depende en gran medida de los semiconductores en todas las categorías de componentes, ya que estos chips son fundamentales para la conectividad vehicular, la electrificación y la expansión de los servicios de movilidad compartida. En este contexto, Infineon Technologies firmó en octubre de 2023 un acuerdo plurianual con Hyundai Motor Company y Kia Corporation para el suministro de semiconductores de potencia de carburo de silicio (SiC) y silicio (Si), asegurando así la capacidad de fabricación hasta 2030. Estos semiconductores de potencia son esenciales para la electrificación vehicular, permitiendo inversores y sistemas de propulsión eficientes en vehículos eléctricos. Por lo tanto, estas estrategias tácticas adoptadas por los actores del mercado ponen de manifiesto la creciente demanda de dispositivos de potencia discreta de alta calidad en el sector automotriz.

Análisis del segmento de aplicaciones

En el mercado de semiconductores para automóviles, se prevé que la electrónica de carrocería experimente un crecimiento significativo durante el período de pronóstico. La creciente demanda de componentes semiconductores en aplicaciones relacionadas con la seguridad se debe principalmente a los estrictos requisitos regulatorios y estándares de la industria. Según un artículo publicado por el PIB en diciembre de 2025, la red nacional de carreteras de la India se expandió notablemente, alcanzando los 146.560 km, lo que representa un crecimiento del 61 % desde 2014, con un aumento de los corredores de alta velocidad con acceso controlado de 93 km a 3.052 km. Además, el Ministerio de Transporte por Carretera y Autopistas mejoró los estándares de seguridad vehicular al exigir placas de matrícula de alta seguridad e integrar sistemas avanzados de asistencia al conductor en los vehículos nuevos. Por lo tanto, estas medidas reflejan el enfoque de la nación emergente en la modernización de la infraestructura, junto con la incorporación de sistemas avanzados de electrónica y seguridad en los vehículos.

Nuestro análisis exhaustivo del mercado global de semiconductores para automóviles incluye los siguientes segmentos:

Segmento | Subsegmentos |

Tipo de vehículo |

|

Componente |

|

Solicitud |

|

Tipo de combustible |

|

Funcionalidad |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado de semiconductores para el sector automotriz: análisis regional

Análisis del mercado de la región Asia-Pacífico

Se prevé que el mercado de semiconductores para la industria automotriz en Asia Pacífico alcance la mayor cuota de ingresos, con un 49,2%, para finales de 2035. El dominio de la región se ve impulsado por la producción masiva de vehículos en China, India y Japón, junto con la creciente adopción de vehículos eléctricos y la localización de semiconductores. En octubre de 2023, la Oficina de Información de Prensa (PIB, por sus siglas en inglés) anunció que el Gabinete de la Unión aprobó un Memorando de Cooperación entre India y Japón para fortalecer la resiliencia de la cadena de suministro de semiconductores. Este Memorando de Cooperación tendrá una vigencia de cinco años y fomentará la colaboración tanto entre gobiernos como entre empresas. Su objetivo es impulsar las oportunidades de empleo en el sector de las tecnologías de la información, aprovechando las fortalezas complementarias de ambos países. Asimismo, esta colaboración beneficia a las industrias que dependen en gran medida de la electrónica avanzada, las tecnologías digitales y los componentes semiconductores, especialmente en los sectores de TI, telecomunicaciones, automoción, electrónica de consumo y fabricación industrial.

En China, el mercado de semiconductores para el sector automotriz está experimentando un crecimiento exponencial, impulsado por factores como una industria automotriz consolidada y el aumento de la producción vehicular. El sólido apoyo gubernamental al sector de semiconductores acelera la expansión del mercado. En junio de 2025, un artículo de CBBC Organization reveló que la industria de semiconductores del país está creciendo a un ritmo acelerado, gracias a la inversión e innovación gubernamentales, con una fuerte demanda de los sectores automotriz, de vehículos eléctricos, inteligencia artificial y 5G. Al mismo tiempo, actores clave como SMIC, YMTC y HiSilicon de Huawei están avanzando en el diseño y la fabricación de chips, aunque es necesario abordar los controles de exportación estadounidenses y la dependencia de las máquinas EUV de ASML. Además, se han invertido más de 192 mil millones de dólares en fábricas desde 2014, lo que refleja una oportunidad lucrativa para China como potencia mundial en semiconductores.

Las sólidas iniciativas gubernamentales que promueven la adopción de vehículos eléctricos son el principal factor que impulsa el crecimiento del mercado de semiconductores automotrices en India . Este cambio está aumentando la demanda de semiconductores utilizados en unidades de control de motores, sistemas de gestión de baterías y electrónica de potencia. Según un artículo publicado por PIB en febrero de 2024, la misión de semiconductores de India avanzó con la aprobación del Gabinete para tres nuevas unidades dentro del programa de USD 91 mil millones. Tata Electronics, junto con PSMC de Taiwán, realizará una inversión de USD 11 mil millones para construir una fábrica en Gujarat, que producirá chips de alto rendimiento y para la industria automotriz. El informe destacó que Tata Semiconductor Assembly and Test establecerá una unidad de empaquetado de USD 3.3 mil millones en Assam, mientras que CG Power, con Renesas y Stars Microelectronics, invertirá casi USD 915 millones en Gujarat para chips especializados, lo que contribuirá a impulsar el crecimiento general del mercado del país.

Análisis del mercado norteamericano

Se prevé que el mercado norteamericano de semiconductores para el sector automotriz registre la tasa de crecimiento más rápida entre 2026 y 2035. La prominencia de la región se debe en gran medida a la expansión del sector automotriz y al aumento de la demanda de vehículos en toda la zona. Además, el rápido avance tecnológico y la investigación y el desarrollo constituyen otro factor clave que impulsan el crecimiento del mercado. Según un artículo publicado por el Departamento de Comercio de Estados Unidos en noviembre de 2024, la administración Biden-Harris asignó a GlobalFoundries hasta 1.500 millones de dólares en el marco del Programa de Incentivos CHIPS para fortalecer las cadenas de suministro de semiconductores en Estados Unidos. Se estima que esta financiación respaldará la inversión de GF de 13.000 millones de dólares durante la próxima década en sus instalaciones de Nueva York y Vermont, donde se producirán chips esenciales para los sectores automotriz, de defensa, aeroespacial y de comunicaciones.

La sólida base tecnológica y la presencia de empresas líderes del sector impulsan el mercado estadounidense de semiconductores para la industria automotriz. El rápido desarrollo de tecnologías como los sistemas avanzados de asistencia al conductor y la conducción autónoma está generando una creciente demanda de semiconductores de alto rendimiento. En diciembre de 2023, el Departamento de Comercio de Estados Unidos anunció una nueva encuesta sobre la base industrial para evaluar la cadena de suministro de semiconductores del país, con especial atención a los chips heredados, fundamentales para sectores como el automotriz, las telecomunicaciones y la defensa. La encuesta, lanzada en enero de 2024, tenía como objetivo identificar las prácticas de abastecimiento. Al mismo tiempo, la protección de la cadena de suministro de chips heredados es una cuestión de seguridad nacional que requiere la colaboración de la industria, lo que augura un panorama de mercado positivo.

El mercado canadiense de semiconductores para el sector automotriz ha ganado mayor visibilidad gracias a la importante transición hacia las tecnologías de conducción autónoma. El mercado del país también se beneficia de las inversiones gubernamentales, destinadas a garantizar la resiliencia de la cadena de suministro y fomentar la innovación continua en los próximos años. Según datos gubernamentales publicados en julio de 2024, Canadá anunció una inversión total de 120 millones de dólares a través del Fondo Estratégico de Innovación para apoyar a CMC Microsystems en un proyecto de 220 millones de dólares que amplía la fabricación y comercialización de semiconductores. Esta iniciativa establecerá la red FABRIC, consolidando así la industria canadiense de semiconductores y sensores inteligentes. FABRIC se centra en sectores como el automotriz, las telecomunicaciones y las tecnologías bajas en carbono, y probablemente impulsará la producción nacional y la resiliencia de la cadena de suministro.

Análisis del mercado europeo

Se prevé que el mercado europeo de semiconductores para la industria automotriz experimente un crecimiento notable en los próximos años. La prominencia de la región en este sector se debe en gran medida a los centros de fabricación de semiconductores bien establecidos en países como los Países Bajos, Alemania y Francia. Estos países brindan un amplio apoyo a la expansión del mercado, y el enfoque de la región en la energía verde y la sostenibilidad está acelerando la adopción de vehículos eléctricos, impulsando así la demanda. La Ley Europea de Chips, que entró en vigor en septiembre de 2023, tiene como objetivo fortalecer el ecosistema de semiconductores de la región, reducir las dependencias externas e impulsar la soberanía tecnológica. Además, se ha fijado como meta duplicar la cuota de mercado global de Europa en semiconductores hasta alcanzar el 20 % para 2030, centrándose en la investigación, la innovación, la fabricación, las competencias y la resiliencia de la cadena de suministro. En 2025, la Coalición de Semiconductores de los Estados miembros de la región firmó una declaración para una Ley de Chips 2.0, consolidando así la ambición de Europa de construir una industria de semiconductores resiliente y competitiva.

La electrificación, la gestión avanzada de la energía y la transición hacia la conducción autónoma son tendencias que están transformando la dinámica de crecimiento del mercado de semiconductores para automóviles en Alemania . El sólido apoyo gubernamental, a través de políticas y subvenciones, complementa la base manufacturera nacional del sector automotriz, mientras que iniciativas como la Industria 4.0 fomentan la innovación en tecnologías para vehículos conectados y autónomos. En noviembre de 2024, la Administración de Comercio Internacional informó que la industria automotriz alemana, valorada en 611 mil millones de dólares en 2023, es el sector más grande de la región, con dos tercios de su facturación generados en el extranjero. El gobierno se ha fijado como objetivo alcanzar los 15 millones de vehículos eléctricos para 2030, y la infraestructura de carga también se está expandiendo rápidamente, con casi 116.000 puntos de carga públicos instalados para 2023. Una inversión total de 6.700 millones de dólares en la red de carga rápida Deutschlandnetz representa una gran oportunidad para los semiconductores automotrices en el país.

El mercado británico de semiconductores para la industria automotriz mantiene una sólida posición en la región gracias a su experiencia en diseño de chips, propiedad intelectual y semiconductores compuestos avanzados. El sector está experimentando una transformación estructural a medida que los fabricantes se orientan hacia los vehículos conectados y automatizados, que requieren un mayor volumen de chips en comparación con los motores de combustión interna. En mayo de 2023, el gobierno del Reino Unido publicó un artículo que indicaba que la estrategia nacional de semiconductores del país busca consolidar una posición de liderazgo mundial en futuras tecnologías de semiconductores mediante la inversión en I+D, diseño de chips, propiedad intelectual y semiconductores compuestos. Se centra principalmente en tres objetivos: el crecimiento del sector nacional, la mejora de la resiliencia de la cadena de suministro y la protección de la seguridad nacional. La estrategia se dirige a las industrias que dependen de los semiconductores, como la automotriz, la inteligencia artificial, la computación de alto rendimiento, la defensa y la sanidad, e incluye una inversión de hasta 1200 millones de dólares estadounidenses durante la próxima década para fomentar la innovación.

Principales actores del mercado de semiconductores para el sector automotriz:

- Infineon Technologies AG (Alemania)

- NXP Semiconductors NV (Países Bajos)

- STMicroelectronics NV (Suiza)

- Texas Instruments Inc. (EE. UU.)

- Renesas Electronics Corporation (Japón)

- ON Semiconductor (EE. UU.)

- Continental AG (Alemania)

- Robert Bosch GmbH (Alemania)

- Qualcomm Technologies, Inc. (EE. UU.)

- Analog Devices, Inc. (EE. UU.)

- Micron Technology, Inc. (EE. UU.)

- Corporación Toshiba (Japón)

- ROHM Semiconductores (Japón)

- Nexperia (Países Bajos)

- Diodos Incorporated (EE. UU.)

- GlobalFoundries (EE. UU.)

- Valens Semiconductor Ltd (Israel)

- Samsung Electronics Co., Ltd. (Corea del Sur)

- Corporación Nvidia (EE. UU.)

- Intel Corporation (EE. UU.)

- Tata Electronics Ltd (India)

- Broadcom Inc. (EE. UU.)

- Descripción general de la empresa

- Estrategia empresarial

- Principales productos ofrecidos

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollos recientes

- Presencia regional

- Análisis FODA

- Infineon Technologies AG es un actor global de reconocido prestigio en el mercado de semiconductores para automoción, especialmente en microcontroladores, electrónica de potencia, sensores y chips críticos para la seguridad funcional en sistemas avanzados de asistencia al conductor (ADAS) y electrificación. La compañía mantiene alianzas estratégicas y está ampliando su cartera de productos, como microcontroladores y controladores para vehículos definidos por software basados en la arquitectura RISC-V.

- NXP Semiconductors NV es otro actor destacado cuyo portafolio de productos se centra en sistemas automotrices seguros y conectados, incluyendo soluciones de radar para ADAS, redes para vehículos y productos de gestión de baterías. El segmento automotriz de la empresa es un foco estratégico con ofertas que respaldan la conectividad, el infoentretenimiento y la electrificación.

- STMicroelectronics NV , con sede en Europa, es un importante proveedor de chips para la industria automotriz, con una posición destacada en microcontroladores, dispositivos de potencia y sensores MEMS. Entre sus estrategias se incluye la adquisición de parte del negocio de sensores de NXP para reforzar su cartera de sensores para sistemas de seguridad y control automotriz.

- Texas Instruments Inc. es un proveedor clave de soluciones analógicas, de gestión de energía y de procesadores integrados, ideales para aplicaciones automotrices como radar, sistemas avanzados de asistencia al conductor (ADAS) y electrificación. La empresa está ampliando estratégicamente su capacidad de fabricación de semiconductores, con el apoyo de la financiación de CHIPS, para fortalecer la resiliencia del suministro en el sector automotriz.

- Renesas Electronics Corporation es un proveedor japonés de microcontroladores, SoC y circuitos integrados de gestión de energía para el sector automotriz, componentes esenciales para los sistemas de propulsión, los sistemas de gestión de baterías (BMS) y la electrónica de los vehículos eléctricos. En 2024, la empresa inició operaciones en una planta de fabricación de obleas propia con el objetivo principal de aumentar la capacidad de producción de semiconductores para los sectores automotriz e industrial.

A continuación se muestra una lista de algunos de los principales actores que operan en el mercado global de semiconductores para automóviles:

El mercado de semiconductores para el sector automotriz es un entorno extremadamente competitivo que alberga tanto a actores consolidados como a nuevos participantes emergentes. Líderes de la industria como Infineon, NXP, STMicroelectronics y Renesas cuentan con amplias carteras de productos que abarcan semiconductores de potencia, microcontroladores y sensores, mientras que empresas pioneras con sede en EE. UU., como Texas Instruments, Qualcomm y Analog Devices, se centran en soluciones analógicas, de conectividad y de procesamiento en el borde. Al mismo tiempo, las continuas innovaciones de productos, las alianzas estratégicas y la expansión en plataformas de vehículos eléctricos y autónomos ponen de manifiesto la diferenciación competitiva y el futuro crecimiento del sector. En febrero de 2026, STMicroelectronics completó la adquisición del negocio de sensores MEMS de NXP para fortalecer su liderazgo en las categorías de seguridad automotriz y sensores industriales, lo que refleja una perspectiva positiva del mercado.

Panorama corporativo del mercado de semiconductores para la industria automotriz:

Desarrollos Recientes

- En marzo de 2026, NXP Semiconductors presentó su transceptor de radar RFCMOS de tercera generación, el TEF8388, que cuenta con 8 canales de transmisión y 8 de recepción para permitir un radar de imágenes de alta resolución para la conducción autónoma de nivel 2+ a nivel 4.

- En junio de 2025, el grupo Automotive de Continental anunció el lanzamiento de una organización de soluciones avanzadas de electrónica y semiconductores para diseñar y verificar semiconductores para automóviles, con GlobalFoundries como su socio de fabricación exclusivo.

- Report ID: 4158

- Published Date: Feb 25, 2026

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.