Perspectivas del mercado de sistemas en chip (SoC) para infoentretenimiento automotriz:

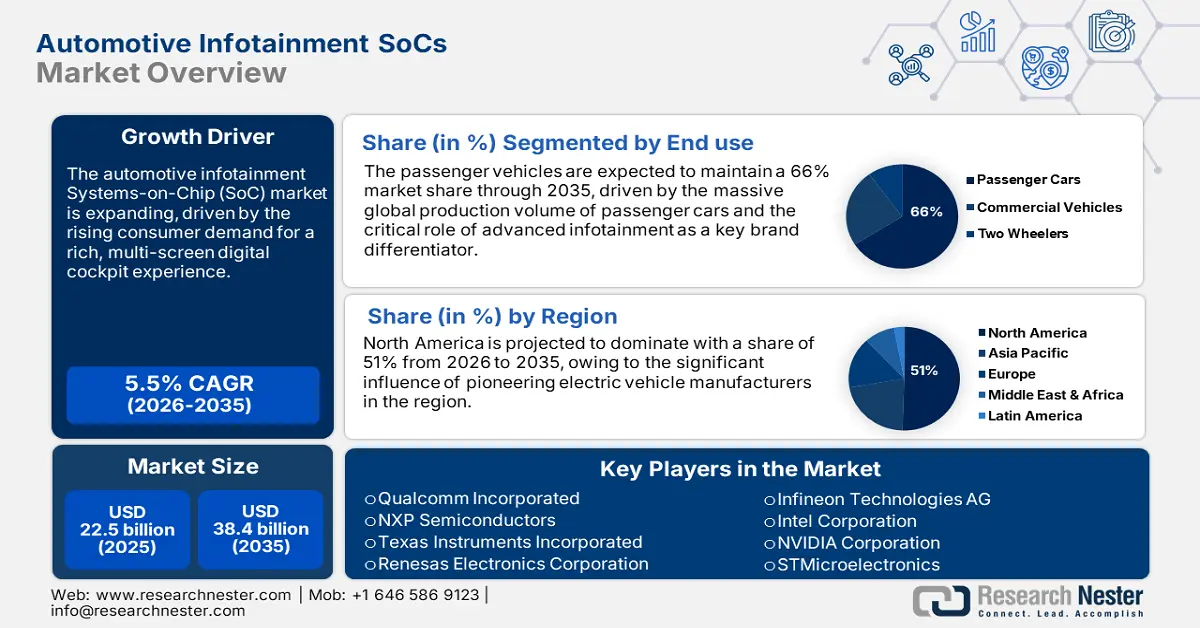

El mercado de SoC para sistemas de infoentretenimiento automotriz se valoró en 22.500 millones de dólares en 2025 y se proyecta que alcance un valor de 38.400 millones de dólares para finales de 2035, con una tasa de crecimiento anual compuesta (TCAC) del 5,5 % durante el período de pronóstico, es decir, de 2026 a 2035. En 2026, el tamaño de la industria de SoC para sistemas de infoentretenimiento automotriz se estimó en 23.700 millones de dólares.

El mercado de SoCs para sistemas de infoentretenimiento automotriz está en auge, impulsado por la transformación de los vehículos en espacios habitables conectados y con inteligencia artificial. Una oportunidad lucrativa para los fabricantes reside en el desarrollo de SoCs de alto rendimiento y bajo consumo que admitan IA generativa, gráficos de alta gama y conectividad integral para una experiencia inmersiva en el habitáculo. Los productores están apostando fuerte por esta tecnología: Qualcomm Technologies anunció en enero de 2024 que una docena de modelos de automóviles incorporarán sus SoCs Snapdragon Cockpit de gama alta en los próximos años, lo que refleja la rápida adopción de plataformas de infoentretenimiento de alta gama y con múltiples funciones por parte de los principales fabricantes de automóviles.

Los gobiernos de todo el mundo están liderando esta transformación mediante la creación de planes nacionales para impulsar sus industrias y cadenas de suministro de semiconductores locales, conscientes de la importancia estratégica de los chips para la industria automotriz. Este apoyo gubernamental crea un entorno propicio para la inversión a largo plazo y la innovación en los sistemas en chip (SoC) de infoentretenimiento de última generación. Por ejemplo, en mayo de 2023, el Gobierno del Reino Unido lanzó su Estrategia Nacional de Semiconductores, con una inversión de hasta mil millones de libras esterlinas durante la próxima década. Se trata de una estrategia a 20 años para garantizar el liderazgo nacional en el diseño de chips de vanguardia, incluidos los destinados a vehículos autónomos y futuras telecomunicaciones.

Mercado de sistemas en chip (SoC) para infoentretenimiento automotriz: factores de crecimiento y desafíos

Factores de crecimiento

- Surgimiento del vehículo definido por software (SDV): La transición al vehículo definido por software impulsa el mercado de los sistemas en chip (SoC) para infoentretenimiento automotriz. Al funcionar los automóviles como plataformas de actualización impulsadas por software, la demanda de hardware informático centralizado de alto rendimiento para ejecutar aplicaciones avanzadas crece exponencialmente. Esto genera la necesidad de SoC avanzados que gestionen diversos dominios dentro del vehículo. En enero de 2024, Panasonic Automotive presentó su arquitectura Neuron de computación de alto rendimiento (HPC) en el CES. Esta plataforma está diseñada específicamente para integrar infoentretenimiento, ADAS y otras funciones automotrices en un único dispositivo de alto rendimiento, facilitando así la próxima generación de SDV.

- Demanda de experiencias inmersivas en el habitáculo impulsadas por IA: El creciente interés de los consumidores por una experiencia cómoda y similar a la de un smartphone dentro del vehículo está generando una mayor demanda de SoCs de infoentretenimiento con capacidades gráficas y de IA de vanguardia. Los fabricantes de automóviles compiten por incorporar asistentes de IA generativos, transmisión multimedia en alta definición y juegos interactivos, todo lo cual requiere silicio dedicado de alto rendimiento. Por ejemplo, Intel lanzó una nueva generación de SoCs para automoción con IA en enero de 2024, siendo Zeekr el primer OEM en utilizar esta tecnología. Esta colaboración dará como resultado una experiencia de salón con IA generativa en los coches de próxima generación, un nuevo estándar en tecnología para el habitáculo.

Experiencias inmersivas en cabina impulsadas por IA

Empresa / Fabricante de automóviles | Innovación / Característica |

Electrónica LG | Sensores de IA en cabina (salud, emociones, entorno adaptativo) |

BMW (Nueva Clase) | iDrive panorámico a través del parabrisas + navegación HUD con realidad aumentada, aprendizaje de IA en el borde |

Volvo | Primeros coches con el asistente de IA Google Gemini (diálogo natural para GPS, manuales, etc.) |

Movilidad Sony Honda | Afeela 1 EV con AISMO OS, asistente de voz con IA, sistema de infoentretenimiento panorámico |

SoundHound + Lucid | “Lucid Assistant” con IA generativa + pedidos de comida en el vehículo mediante comercio por voz |

Hyundai Mobis | Pantalla holográfica frontal de parabrisas completo para datos de conducción de realidad aumentada inmersivos |

Continental | “Cabina emocional” con pantalla ultra ancha E Ink Prism |

Fuente: LG Electronics, Continental, Volvo, Afeela

- Adopción de múltiples pantallas en vehículos: El habitáculo de los automóviles modernos incorpora cada vez más pantallas grandes de alta resolución para el conductor, el copiloto y los pasajeros de los asientos traseros. Esto supone un importante reto técnico y una gran oportunidad para los SoC capaces de gestionar múltiples pantallas y aplicaciones simultáneamente desde un único chip. En abril de 2025, LG Electronics y MediaTek presentaron un revolucionario sistema CMU (Concurrent Multi-User) basado en Android. Esta tecnología permite que varios pasajeros utilicen diferentes pantallas y aplicaciones de forma independiente en un único sistema operativo, lo que reduce los requisitos de hardware y la carga del sistema para los sistemas de infoentretenimiento con múltiples pantallas.

Factores que impulsan el crecimiento del mercado mundial de vehículos eléctricos y la demanda de sistemas SoC para infoentretenimiento

Métrico | Datos y tendencias de 2023 | Implicaciones para el mercado de SoC de infoentretenimiento |

Ventas mundiales de vehículos eléctricos | 14 millones de unidades nuevas (el 18% de todas las ventas de automóviles) | Aumenta directamente el mercado potencial para los SoC avanzados de cabina digital, ya que los vehículos eléctricos son un segmento clave para las características de alta tecnología. |

Crecimiento interanual | un aumento del 35% con respecto a 2022 | La rápida expansión del mercado exige a los fabricantes de SoC que aumenten la producción e innoven rápidamente para satisfacer la creciente demanda de los OEM. |

Concentración de mercado | El 95% de las ventas se realizan en China, Europa y Estados Unidos. | El desarrollo de SoC puede centrarse en los estándares de conectividad específicos, las preferencias de interfaz de usuario y los ecosistemas de aplicaciones (por ejemplo, Android Automotive, CarPlay) que predominan en estas tres regiones clave. |

Inscripciones semanales | Más de 250.000 por semana | Destaca la enorme y continua escala de producción que necesitan los proveedores de SoC para mantener el ritmo de las líneas de fabricación de automóviles. |

Fuente : IEA

Análisis regional de ventas de vehículos eléctricos y requisitos del sistema de infoentretenimiento

Región | Ventas y cuota de mercado de vehículos eléctricos en 2023 | Consideraciones clave sobre el sistema SoC de infoentretenimiento |

Porcelana | 8,1 millones de ventas (más del 35 % del mercado local). Líder en exportaciones (1,2 millones de vehículos eléctricos). | Existe una gran demanda de cabinas digitales integradas e inmersivas con aplicaciones locales, vídeo y conectividad. Los SoC deben ser compatibles con los ecosistemas nacionales y una fuerte competencia en precios. |

Europa | 3,2 millones de ventas (más del 20 % del mercado local). Alta penetración en los países nórdicos. | Los SoC deben cumplir con estrictos estándares de rendimiento y seguridad. El crecimiento de los vehículos eléctricos de batería (BEV) favorece el uso de SoC potentes para datos de autonomía, mapas de carga y experiencias de usuario de alta calidad. |

Estados Unidos | 1,4 millones de ventas (aproximadamente el 10% del mercado local). Crecimiento impulsado por incentivos fiscales. | La demanda de pantallas grandes y múltiples, juegos y gráficos de alto rendimiento es alta. Los SoC deben gestionar datos complejos de vehículos e integrarse perfectamente con las principales plataformas tecnológicas. |

Resto del mundo | Ventas limitadas, pero un área clave para el crecimiento futuro. | Presenta una oportunidad para que las plataformas SoC escalables y optimizadas en costos lleven el infoentretenimiento avanzado a los mercados emergentes de vehículos eléctricos. |

Fuente : IEA

desafíos

- Tensiones geopolíticas y fragmentación de la cadena de suministro: El mercado de SoCs para sistemas de infoentretenimiento automotriz se enfrenta a importantes obstáculos derivados del aumento de las tensiones geopolíticas, que están provocando la fragmentación de la cadena de suministro y un impulso global hacia la autosuficiencia en semiconductores. Esta compleja situación geográfica supone una amenaza para las empresas que dependen de cadenas de suministro globales y las obliga a sortear un entramado de normativas nacionales y barreras comerciales. Esta prueba quedó patente en octubre de 2024, cuando China lanzó su primer sistema nacional de certificación de chips para automóviles. Esta iniciativa responde a la dependencia del país, superior al 90%, de las importaciones de chips para automóviles y constituye un paso importante hacia la reducción de la dependencia de proveedores internacionales.

- La creciente sofisticación del diseño y la fabricación de chips: A medida que los SoC de infoentretenimiento se vuelven más potentes e integrados, su complejidad de diseño, pruebas y fabricación alcanzará niveles sin precedentes. Ampliar los límites de la Ley de Moore requiere soluciones que exigen una gran inversión de ingeniería y capital, como el empaquetado avanzado y las arquitecturas de chiplets, que representan obstáculos técnicos insuperables. Esto quedó patente en diciembre de 2024, cuando Broadcom presentó la primera XPU 3.5D Face-to-Face del mundo. Este chip de alta tecnología integra varios chips de cómputo y módulos de memoria mediante empaquetado avanzado, lo que demuestra el inmenso esfuerzo de ingeniería necesario para producir silicio de última generación para aplicaciones de IA en el sector automotriz.

Tamaño y pronóstico del mercado de sistemas en chip (SoC) para infoentretenimiento automotriz:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2035 |

|

CAGR |

5,5% |

|

Tamaño del mercado del año base (2025) |

22.500 millones de dólares |

|

Previsión del tamaño del mercado para el año 2035 |

38.400 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de sistemas en chip (SoC) para infoentretenimiento automotriz:

Análisis del segmento tecnológico

Se prevé que el segmento de tecnología integrada mantenga su dominio con una cuota de mercado del 44,5 % en sistemas en chip (SoC) para infoentretenimiento automotriz durante el período de pronóstico, ya que constituye la base de los modernos sistemas de infoentretenimiento vehicular. Las aplicaciones integradas, donde el SoC está profundamente integrado en la unidad de control electrónico (ECU) del vehículo, garantizan alta confiabilidad, seguridad y rendimiento en comparación con las aplicaciones basadas en teléfonos inteligentes, ya sean conectadas o integradas. Este enfoque es fundamental para realizar tareas críticas para la seguridad y garantizar una experiencia de usuario sin errores. El papel de los sistemas integrados se reafirmó en mayo de 2023 con la ampliación de la alianza entre NVIDIA y MediaTek, integrando NVIDIA DRIVE AGX en la plataforma Dimensity Auto para futuras soluciones integradas. El continuo dominio del mercado de sistemas integrados también se ve impulsado por la tendencia de la industria hacia un modelo de diseño centrado en el software, que, curiosamente, depende de un hardware integrado estándar y robusto. Análisis del segmento de uso final.

Análisis del segmento de uso final

Se prevé que el segmento de vehículos de pasajeros mantenga una cuota de mercado dominante del 66 % en el mercado de sistemas en chip (SoC) para infoentretenimiento automotriz hasta 2035, impulsada por la producción masiva de vehículos a nivel mundial y la competencia entre fabricantes para diferenciar sus ofertas mediante el uso de tecnología innovadora en el habitáculo. Los sistemas de infoentretenimiento se han convertido en un elemento clave de marketing en los vehículos nuevos, lo que ha motivado a los fabricantes a equipar incluso los modelos básicos con SoC de vanguardia. Por ejemplo, el lanzamiento del prototipo AFEELA de Sony Honda Mobility en enero de 2023 es un claro ejemplo de esta tendencia, donde una visión innovadora centra la experiencia a bordo, gracias a las tecnologías de sensores y entretenimiento de Sony, es fundamental para la identidad del vehículo. El crecimiento en el segmento de turismos también se ve impulsado por la creciente complejidad y densidad de transistores de los SoC que requieren los automóviles de próxima generación.

Análisis del segmento de funcionalidad

Se prevé que el segmento de navegación mantenga una cuota de mercado del 40 % en los sistemas en chip (SoC) de infoentretenimiento para automóviles hasta 2035, ya que una mejor navegación y cartografía son un componente básico e imperceptible de cualquier sistema de infoentretenimiento moderno. Su dominio a largo plazo también está garantizado por su posición como tecnología habilitadora fundamental para la electrificación y la gestión energética de los vehículos. Para los vehículos eléctricos (VE), se requiere una navegación inteligente capaz de estimar con precisión la autonomía y optimizar la conducción en función de la proximidad a las estaciones de carga para mitigar la ansiedad por la autonomía. Con el objetivo de consolidar su posición en este sector, Intel Corporation anunció en enero de 2024 la adquisición de Silicon Mobility. Este proveedor de silicio sin fábrica diseña SoC para la gestión inteligente de la energía de los VE, una función intrínsecamente ligada a la navegación.

Nuestro análisis exhaustivo del mercado de SoCs para sistemas de infoentretenimiento automotriz incluye los siguientes segmentos:

Segmento | Subsegmentos |

Tecnología |

|

Componente |

|

uso final |

|

Funcionalidad |

|

Canal de distribución |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado de sistemas en chip (SoC) de infoentretenimiento para automóviles: análisis regional

Perspectivas del mercado norteamericano

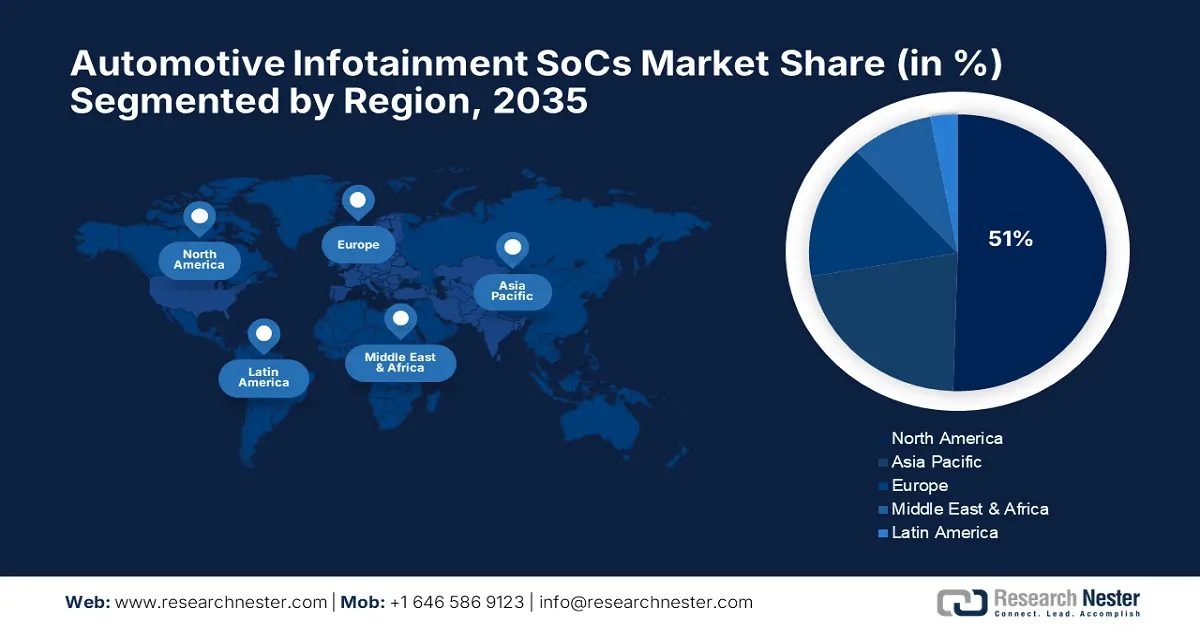

Se prevé que el mercado norteamericano de sistemas en chip (SoC) para infoentretenimiento automotriz mantenga una cuota de mercado líder del 51 % durante el período de pronóstico, impulsado por un ecosistema tecnológico sumamente innovador y una importante inversión gubernamental en cadenas de suministro críticas. La región es un centro global de diseño de semiconductores y un importante centro de fabricación automotriz, cuya fuerte sinergia impulsa la innovación en experiencias de próxima generación a bordo de los vehículos. Esta industria está ampliando los límites de lo posible en conectividad vehicular, inteligencia artificial y tecnología de interfaz hombre-máquina.

Estados Unidos se encuentra en el centro de esta tecnología, con sus principales empresas tecnológicas avanzando rápidamente en el desarrollo de chips de red de alto rendimiento, esenciales para las enormes demandas de procesamiento de datos de los modernos sistemas de infoentretenimiento y vehículos autónomos. Estos chips de vanguardia son necesarios para permitir la expansión de los clústeres de IA en los automóviles de próxima generación. Por ejemplo, Broadcom Inc. anunció en junio de 2025 el lanzamiento de su serie de conmutadores Tomahawk 6. Este revolucionario chip ofrece la primera capacidad de conmutación del mundo de 102,4 terabits por segundo, el doble del ancho de banda de cualquier otro conmutador Ethernet, y es compatible de forma nativa con aplicaciones de IA para el sector automotriz.

Canadá está invirtiendo estratégicamente para desarrollar una industria nacional de semiconductores competitiva y sólida, con especial énfasis en fortalecer su posición en la cadena de suministro automotriz de Norteamérica. El gobierno está invirtiendo en la creación de una red pancanadiense de fabricación y diseño de semiconductores para impulsar la innovación y generar empleos altamente calificados. En julio de 2024, el Gobierno de Canadá se comprometió a invertir 120 millones de dólares estadounidenses a través del Fondo de Innovación Estratégica para apoyar a CMC Microsystems. Se espera que el proyecto cree la red FABrIC para consolidar el liderazgo de Canadá en tecnologías de semiconductores necesarias para el sector automotriz y otros sectores.

Perspectivas del mercado europeo

El mercado europeo de SoCs para infoentretenimiento automotriz está preparado para un crecimiento significativo, gracias al sólido clúster de producción automotriz del continente y a un entorno regulatorio que fomenta los avances tecnológicos de vanguardia. Los fabricantes de automóviles europeos lideran la integración de cabinas digitales avanzadas en los vehículos, lo que genera una demanda constante de SoCs de alto rendimiento para ofrecer una mejor experiencia de usuario. Este énfasis en la innovación y la calidad garantiza que Europa se mantendrá como mercado líder en soluciones de semiconductores premium hasta 2035.

El mercado británico de sistemas en chip (SoC) para infoentretenimiento automotriz está tomando medidas decisivas para convertirse en líder mundial de la industria de semiconductores mediante una estrategia nacional coherente y una importante inversión gubernamental. El Reino Unido se centra en semiconductores compuestos y en el diseño de chips de vanguardia, ambos fundamentales para las aplicaciones automotrices a corto plazo, incluyendo la conducción autónoma y la conectividad de última generación. En julio de 2025, el Reino Unido estableció una alianza estratégica con Canadá en virtud de un Memorando de Entendimiento entre los principales centros de investigación. Esta colaboración consolidará las cadenas de suministro de semiconductores y estandarizará las capacidades de diseño, fabricación y empaquetado.

Alemania está impulsando activamente el desarrollo de su industria nacional con un programa integral de iniciativas para potenciar su competitividad en la era digital. El gobierno alemán destina fondos públicos especiales a tecnologías de producción innovadoras, incluyendo electrónica automotriz de alta sofisticación y dispositivos semiconductores en los que se basan sistemas avanzados de infoentretenimiento y control. En febrero de 2025, el Ministerio Federal de Asuntos Económicos y Acción Climática de Alemania publicó un paquete de medidas para reactivar y fortalecer la industria automotriz, incluyendo nuevas regulaciones para componentes semiconductores.

Perspectivas del mercado de Asia-Pacífico

Se prevé que el mercado de SoC para sistemas de infoentretenimiento automotriz en la región Asia-Pacífico crezca a una tasa de crecimiento anual compuesta (TCAC) del 8 % durante el período de pronóstico. Este crecimiento se debe a los enormes volúmenes de producción de vehículos de la región, el crecimiento de la clase media y las sólidas iniciativas gubernamentales para desarrollar ecosistemas de semiconductores autosostenibles. La magnitud del mercado de Asia-Pacífico lo convierte en el foco de atención de los fabricantes de SoC a nivel mundial, quienes compiten con las principales automotrices del mundo por los contratos de diseño.

China está impulsando con determinación la independencia tecnológica en la industria de semiconductores para automóviles, desarrollando un programa nacional integral para contrarrestar su fuerte dependencia de proveedores extranjeros. El gobierno está fomentando las compras locales y ha implementado su propio programa de certificación nacional para acelerar el desarrollo y la comercialización de chips de diseño local. El Ministerio de Industria y Tecnología de la Información de China publicó en enero de 2024 las Directrices para la Construcción del Sistema Nacional de Estándares de Chips para la Industria Automotriz, cuyo objetivo es desarrollar más de 70 estándares locales para 2030 y lograr una mayor independencia.

India se está consolidando rápidamente como un centro global clave para el diseño de semiconductores, junto con la fabricación de automóviles, y está creando sinergias en el mercado de SoC para sistemas de infoentretenimiento. El programa gubernamental Semicon India proporciona un importante apoyo financiero para atraer inversiones y desarrollar un sólido ecosistema nacional. Con destacadas empresas extranjeras interesadas en expandir su presencia en India, los esfuerzos del país están dando frutos. En agosto de 2025, Qualcomm Technologies anunció su iniciativa estratégica de trasladar parte de su producción de módulos para automóviles a India, con el objetivo de duplicar sus ingresos en este sector para 2029, impulsados por un mercado en rápido crecimiento.

Principales actores del mercado de sistemas en chip (SoC) para infoentretenimiento automotriz:

- Qualcomm Incorporated

- Información general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- Semiconductores NXP

- Texas Instruments Incorporated

- Corporación de Electrónica Renesas

- Infineon Technologies AG

- Corporación Intel

- Corporación NVIDIA

- STMicroelectronics

- Semiconductores ON

- Samsung Electronics Co., Ltd.

- Broadcom Inc.

- Mediatek Inc.

El mercado de sistemas en chip (SoC) para sistemas de infoentretenimiento automotriz está dominado por unos pocos gigantes de los semiconductores que cuentan con los enormes recursos de I+D, la amplia experiencia en software y las sólidas relaciones con los fabricantes de automóviles necesarias para sobrevivir en este exigente entorno. Estas empresas compiten ferozmente por proporcionar la infraestructura tecnológica para las futuras generaciones de vehículos conectados y definidos por software, luchando cada una por obtener contratos de diseño a gran escala.

El mercado de sistemas en chip (SoC) para sistemas de infoentretenimiento automotriz se caracteriza por las alianzas estratégicas y la tendencia hacia ecosistemas abiertos, dado que ninguna empresa puede ofrecer la solución integral que requiere una configuración moderna de infoentretenimiento. Las empresas colaboran para combinar sus tecnologías y promover estándares abiertos que aceleren el desarrollo y brinden mayor flexibilidad a los fabricantes de automóviles. Panasonic Automotive es un buen ejemplo, con un firme compromiso con el software de código abierto. En mayo de 2025, la empresa colaboró con Linux Foundation Japan Evangelist, lo que demuestra su liderazgo en el impulso del uso de plataformas como Automotive Grade Linux (AGL).

Estas son algunas de las empresas líderes en el mercado de SoC para sistemas de infoentretenimiento automotriz:

Desarrollos Recientes

- En abril de 2025, Dirac Research AB anunció una colaboración estratégica con MediaTek para mejorar el rendimiento del audio en los vehículos mediante la integración del software de audio digital líder de Dirac en los sistemas en chip (SoC) de grado automotriz de MediaTek. Esta alianza se centra en integrar las avanzadas tecnologías de optimización de audio de Dirac directamente en las plataformas automotrices de MediaTek, lo que permite a los fabricantes de equipos originales (OEM) ofrecer una calidad de sonido superior en los vehículos con una integración de sistemas más sencilla y una comercialización más rápida.

- En marzo de 2025, MediaTek Inc. presentó su plataforma insignia Dimensity Auto Cockpit Platform C-X1 en la GTC 2025, que incorpora tecnologías de IA y multimedia de vanguardia integradas en vehículos autónomos de última generación para ofrecer soluciones integrales para la industria. La plataforma utiliza el proceso de fabricación de 3 nm más avanzado y se basa en la arquitectura de procesador Arm v9.2-A, integrando la GPU NVIDIA Blackwell y un acelerador de aprendizaje profundo para una aceleración integral del ecosistema de IA.

- Report ID: 3839

- Published Date: Sep 05, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.