Perspectivas del mercado de análisis de edificios:

El tamaño del mercado de análisis de edificios se valoró en 8.300 millones de dólares en 2025 y se prevé que alcance los 18.000 millones de dólares a finales de 2035, con una tasa de crecimiento anual compuesta (TCAC) del 8,1% durante el período de previsión 2026-2035. En 2026, se estima que el tamaño del sector del análisis de edificios será de 8.900 millones de dólares.

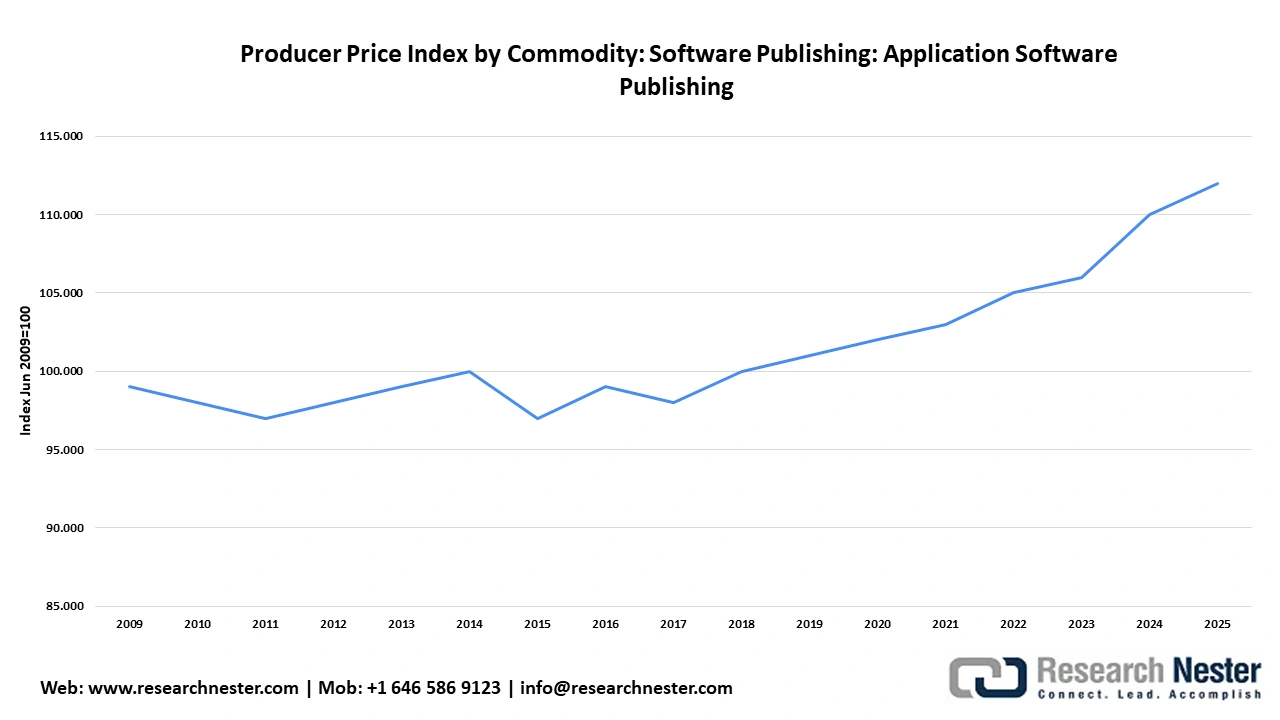

La trayectoria de crecimiento del mercado se ve favorecida por la creciente adopción de tecnologías para edificios inteligentes que optimizan el consumo energético. Diversos factores, desde la creciente urbanización hasta el auge de las iniciativas de ciudades inteligentes, influyen en la dinámica del mercado. En cuanto a los indicadores económicos, el índice de precios al productor (IPP) para la publicación de software de aplicaciones se situó en 112,538 en agosto de 2025, según el Banco de la Reserva Federal de San Luis.

Fuente: Banco de la Reserva Federal de San Luis

En cuanto a las métricas operativas del mercado, los modelos híbridos de flujo de trabajo han contribuido a la fluctuación en los patrones de utilización. En el sector inmobiliario, las variaciones de ocupación están aumentando en ciertos centros urbanos, lo que conlleva una mayor demanda de soluciones analíticas que optimicen la gestión dinámica del espacio. Además, la presión regional ha intensificado la adopción de analítica de edificios. Por ejemplo, la Directiva de Eficiencia Energética de los Edificios (EPBD) de la UE y el Título 24 de California han impulsado una mayor adopción de analítica avanzada.

La cadena de suministro del mercado es multifacética y abarca desde el desarrollo de software hasta la producción de hardware. El flujo comercial experimenta una transferencia de soluciones de software de alta tecnología desde los mercados desarrollados hacia las economías emergentes. Además, los componentes de hardware fluyen desde la región Asia-Pacífico hacia Norteamérica y Europa. El mercado global también se ve afectado por un patrón de inversión bifurcado, especialmente en lo que respecta al gasto de capital para la fabricación de hardware, que refleja niveles de crecimiento moderados. Las tendencias indican que el mercado está preparado para mantener su expansión durante el período previsto.

Mercado de análisis de edificios: factores de crecimiento y desafíos

Factores impulsores del crecimiento

- El cumplimiento de la normativa sobre evaluación comparativa del consumo energético impulsa su adopción: Un importante catalizador del mercado de análisis de datos para edificios es el impulso derivado del cumplimiento normativo. En 2023, diversas jurisdicciones, como la Ley Local 97 de la ciudad de Nueva York, las Normas Mínimas de Eficiencia Energética (MEES) del Reino Unido y la Directiva actualizada de la UE sobre la eficiencia energética de los edificios (EPBD), obligaron a los edificios comerciales a informar anualmente sobre su consumo energético. Además, la aplicación de las MEES busca destacar los indicadores que evidencian un crecimiento cuantificable, lo que conlleva un aumento de las tasas de cumplimiento en el Reino Unido. Se prevé que el mercado aproveche estas tendencias y mantenga su expansión hasta finales de 2035. En mayo de 2024, la Directiva actualizada sobre la eficiencia energética de los edificios (EPBD) (UE/2024/1275) estableció normas más estrictas para que los edificios nuevos ahorren energía y alcancen las cero emisiones netas para 2030.

- Detección en tiempo real reforzada por la computación en el borde para una mayor resiliencia operativa: Los rápidos avances en la computación en el borde, junto con la llegada de los algoritmos de IA, han permitido una mejor detección de fallos y un mantenimiento predictivo más eficaz en los sistemas de edificios. Esto crea un ecosistema favorable para la mayor adopción de la analítica de edificios. Este cambio se ve especialmente impulsado por el creciente despliegue de sensores IoT y por la necesidad de evitar el elevado coste de las interrupciones del servicio en infraestructuras comerciales críticas, como los hospitales. La convergencia de las mejoras en la analítica, impulsadas por los avances tecnológicos y la creciente conectividad global, garantiza que el mercado mantenga su dinamismo durante todo el periodo de previsión.

- Tendencias tecnológicas: El mercado global está evolucionando gracias a los avances tecnológicos que impulsan mejoras en las plataformas de análisis. Otro avance importante ha sido la proliferación de gemelos digitales, que ha reforzado significativamente el mantenimiento predictivo. Debido a la convergencia de la IA y el aprendizaje automático, el desarrollo de productos se ha visto impulsado en el mercado global. El 6 de mayo de 2025, Kyvos Insights lanzó Kyvos Dialogs, una nueva herramienta con IA para el análisis de datos. Esta herramienta permite a los usuarios empresariales formular preguntas en lenguaje cotidiano para obtener rápidamente información precisa y relevante a partir de todos los datos de su empresa. De este modo, las principales empresas del mercado están aprovechando las simulaciones basadas en IA para acelerar los ciclos de diseño.

desafíos

- La fragmentación del ecosistema de datos dificulta la entrega de análisis integrados: El mercado de análisis de datos para edificios se ve afectado por la fragmentación de las fuentes de datos y las normativas. La diversidad de conjuntos de datos heterogéneos ha exacerbado los obstáculos a la integración, lo que conlleva mayores tiempos de inactividad que impactan diversas facetas del mercado, desde el consumidor hasta el operador. Además, la dependencia del mercado en múltiples proveedores sin protocolos de datos unificados agrava el problema.

- Los elevados costos iniciales de implementación e integración constituyen una barrera importante para el crecimiento del mercado. Este factor se observa principalmente en los mercados emergentes y entre los propietarios de instalaciones pequeñas y medianas. La implementación de análisis avanzados de edificios requiere una alta inversión de capital, que no está fácilmente al alcance de las pequeñas empresas. Por lo tanto, los mercados emergentes suelen presentar resultados complejos para los inversores.

Tamaño y pronóstico del mercado de análisis de edificios:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2035 |

|

CAGR |

8,1% |

|

Tamaño del mercado del año base (2025) |

8.300 millones de dólares |

|

Previsión del tamaño del mercado para el año 2035 |

18 mil millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de análisis de edificios:

Análisis del segmento de aplicación

Se prevé que el segmento de detección y diagnóstico de fallos represente una cuota de ingresos líder del 42,6 % para finales de 2035. Un factor clave para este segmento es la creciente dependencia de los gestores energéticos y los operadores de edificios en las herramientas de detección y diagnóstico de fallos (FDD) para identificar de forma proactiva fallos en el sistema y en la eficiencia energética. Además, los usuarios se benefician de los diagnósticos automatizados, que reducen considerablemente el tiempo de inactividad y optimizan el consumo energético global. Estas tendencias confluyen con un creciente impulso por cumplir los objetivos de sostenibilidad y las normativas vigentes, lo que impulsa el crecimiento general del mercado.

Análisis de segmentos de componentes

Se prevé que el segmento de software capture la mayor cuota de mercado durante todo el período de estudio. Los edificios modernos son usuarios clave de soluciones de software, ya que estas constituyen el motor principal de la toma de decisiones basada en datos. Muchos edificios invierten considerablemente en soluciones de análisis práctico para mejorar la eficacia operativa. Los administradores de instalaciones y los propietarios de edificios también utilizan estas tecnologías para la optimización energética, la detección de fallos y la monitorización en tiempo real. En mayo de 2022, ThoughtSpot presentó nuevas versiones de su herramienta de análisis para particulares y equipos, con el fin de que la Nube de Análisis Moderno sea accesible para todos. Estas versiones permiten a empresas de cualquier tamaño utilizar los datos para su negocio, pagando solo por lo que usan, en lugar de adquirir costosas licencias sin usar de empresas de análisis tradicionales. Esto indica que se prevé que las innovaciones continuas impulsen la aplicación de soluciones de software.

Análisis de segmentos de usuarios finales

Se estima que el segmento residencial representará una alta cuota de mercado hasta 2035, debido al auge de los hogares inteligentes. Las crecientes exigencias de eficiencia energética y la demanda de los consumidores por tecnologías que ofrezcan confort y ahorro de costes están acelerando la adopción de la analítica de edificios. La Asociación de Profesionales de Hogares Inteligentes proyecta que el mercado estadounidense de hogares inteligentes alcanzó los 29 000 millones de dólares en 2024. Los edificios residenciales son los principales usuarios de dispositivos conectados, como contadores inteligentes, sistemas de climatización, controles de iluminación y plataformas de domótica.

Nuestro análisis en profundidad del mercado global incluye los siguientes segmentos:

Segmento | Subsegmentos |

Componente |

|

Modo de implementación |

|

Solicitud |

|

Usuario final |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado de análisis de edificios: análisis regional

Perspectivas del mercado norteamericano

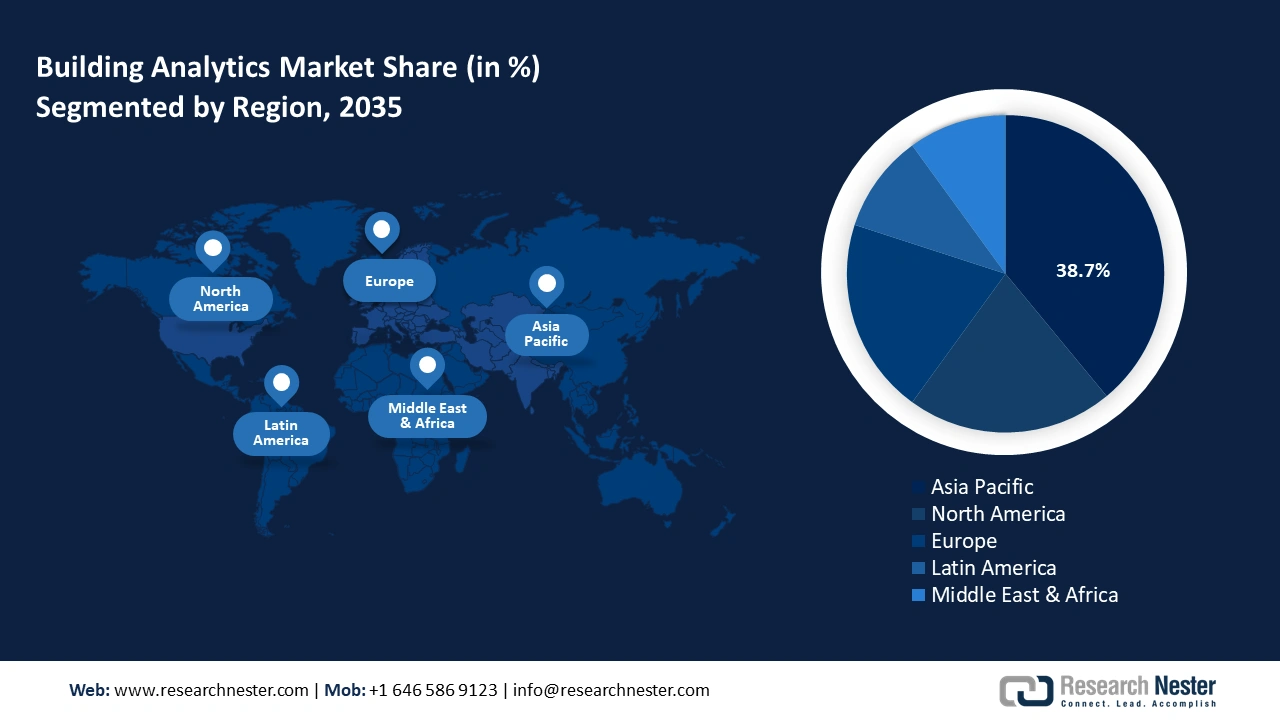

Se prevé que el mercado norteamericano represente una cuota de ingresos líder del 38,7 % para finales de 2035. El crecimiento del mercado se ve favorecido por un mayor grado de integración económica, reflejado en los flujos intracontinentales de componentes tecnológicos para la construcción en la región. Además, esto crea una cadena de valor bien establecida. El mercado cuenta con el respaldo de un entorno regulatorio favorable, como el del Consejo de Normas Energéticas de América del Norte (NERB), que implementa políticas de eficiencia energética homogéneas. Asimismo, en cuanto a las tendencias demográficas, la población urbana se ha expandido enormemente en las principales áreas metropolitanas, en correlación con el auge de la construcción de edificios inteligentes. La convergencia de estas tendencias garantizará que el mercado mantenga su posición dominante en cuanto a ingresos durante el período de previsión.

El mercado estadounidense de análisis de edificios está preparado para mantener su liderazgo en Norteamérica. Este mercado se caracteriza por la diferenciación a nivel estatal, con las oportunidades más lucrativas para los proveedores concentradas en Texas, California y Nueva York. Las políticas federales, como la Ley de Reducción de la Inflación (IRA), impactan en los submercados, lo que se traduce en mejoras significativas en la adopción de la detección de fallas en el sector inmobiliario comercial. La inteligencia estratégica destaca que las empresas que aprovechan el conocimiento de la normativa local también obtienen precios superiores al tiempo que amplían sus carteras de servicios.

Se prevé que el mercado canadiense se expanda de forma constante durante el período de pronóstico. Las estrictas regulaciones de eficiencia energética están impulsando el comercio de analítica de edificios. Las certificaciones de construcción sostenible y los programas de sostenibilidad respaldados por el gobierno también están fomentando la demanda de soluciones de analítica de edificios. El Consejo Canadiense de Construcción Sostenible proyecta que el sector de la construcción sostenible del país generará aproximadamente 1,5 millones de empleos directos y contribuirá con alrededor de 150 mil millones de dólares al PIB para 2030. Por lo tanto, es probable que esta industria sea el principal impulsor de las soluciones de analítica de edificios.

Perspectivas del mercado de Asia-Pacífico

Se prevé que el mercado de Asia-Pacífico crezca a una tasa de crecimiento anual compuesta (TCAC) del 12,9 % durante el período de pronóstico. Un factor clave para este crecimiento es la mejora del flujo comercial entre las economías de la región y la mayor proliferación de iniciativas de ciudades inteligentes. Además, la investigación de Petri y Plummer muestra que el acuerdo comercial RCEP impulsará los ingresos globales para 2030. Se espera que China, Japón y Corea del Sur sean los principales beneficiarios. Asimismo, los acuerdos bilaterales entre Vietnam y Corea del Sur, Indonesia y Japón han impulsado la transferencia de tecnología. El mercado también se beneficia de fondos soberanos como el GIC de Singapur y Khazanah de Malasia, a través de sus inversiones proactivas en infraestructura regional de construcción sostenible. Para finales de 2035, la creciente urbanización en Asia-Pacífico tiene el potencial de garantizar un crecimiento sostenido del mercado.

Se prevé que el mercado chino de análisis de datos para edificios registre un rápido crecimiento gracias a la estrategia de doble circulación. El consumo interno ha aumentado en las ciudades de primer nivel, como Shanghái. En ciudades de segundo nivel como Wuhan y Chengdu, la modernización a gran escala de la infraestructura está impulsando la implementación del análisis de datos para edificios. En cuanto a las tendencias, los consumidores y las empresas chinas han mostrado una alta receptividad a la certificación de edificios sostenibles, lo que refuerza la intención de los usuarios finales de adoptar herramientas de análisis de datos para edificios, constituyendo un indicador clave de la fase final del proceso de compra.

Se prevé que el mercado indio de analítica de edificios se vea impulsado por la creciente urbanización y el aumento de las iniciativas de ciudades inteligentes. Los programas de eficiencia energética respaldados por el gobierno están acelerando el comercio de analítica de edificios. Según la Oficina de Información de Prensa (PIB), el 94 % de los 8067 proyectos de la Misión de Ciudades Inteligentes están finalizados, con una inversión aproximada de 1,98 billones de dólares. Los proyectos de ciudades inteligentes están generando grandes oportunidades para los productores de sistemas de gestión de edificios y plataformas de analítica.

Perspectivas del mercado europeo

Se estima que el mercado europeo mantendrá una cuota de ingresos significativa hasta 2035, debido a las estrictas normativas medioambientales y los mandatos de eficiencia energética. La rápida transformación digital y la creciente expansión de las ciudades inteligentes están generando nuevas oportunidades de alta rentabilidad para las empresas de análisis de datos de edificios. La tendencia hacia la construcción sostenible también está acelerando la adopción de sistemas de climatización e iluminación.

Alemania lidera las ventas de analítica de edificios gracias a su estricta normativa energética, como la Ordenanza de Ahorro Energético (EnEV) y la Ley de Energía Térmica Renovable (EEWärmeG). Los edificios comerciales e industriales son los principales usuarios finales de la analítica de edificios. La sólida base industrial del país y la alta penetración de edificios inteligentes impulsan aún más el despliegue de sensores IoT y analítica en la nube.

Se prevé que el mercado del Reino Unido se vea impulsado por las crecientes iniciativas gubernamentales que promueven la eficiencia energética y la neutralidad de carbono. Programas como las iniciativas del Consejo de Edificación Verde del Reino Unido (UKGBC) y la presentación obligatoria de informes energéticos para grandes edificios comerciales están impulsando significativamente el comercio de plataformas de análisis de edificios. Las oficinas comerciales, los locales comerciales y los centros sanitarios son los principales usuarios de estas plataformas.

Principales actores del mercado de análisis de edificios:

- Schneider Electric

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- Siemens AG

- Johnson Controls

- Honeywell Internacional

- Corporación IBM

- BuildingIQ

- ICONOS

- Delta Electronics

- Análisis de CopperTree

- General Electric

- ENGIE Insight

- Punto de cuadrícula

- Planon

- Grupo Altus

- Matterport

Se prevé que el mercado global de análisis de datos para edificios mantenga su crecimiento durante el período estipulado. El mercado se caracteriza por una combinación de empresas especializadas y conglomerados consolidados. Entre los principales actores se encuentran Schneider Electric, Siemens AG y Johnson Controls. Las empresas de tamaño medio han logrado hasta ahora posicionarse con éxito en nichos de mercado ofreciendo soluciones de análisis en la nube dirigidas a tipos de edificios específicos.

La tabla que aparece a continuación destaca a los principales actores del mercado:

Desarrollos Recientes

- En noviembre de 2024, Johnson Controls anunció importantes mejoras en las funciones de IA de su OpenBlue Enterprise Manager. Esto forma parte de su ecosistema digital OpenBlue, que incluye diversas herramientas digitales.

- En mayo de 2024, Honeywell anunció el lanzamiento de Forge Performance, la plataforma para empresas de servicios públicos. Estas soluciones, basadas en inteligencia artificial, integran capacidades de gemelo digital con aprendizaje automático para optimizar el mantenimiento predictivo. La plataforma busca mejorar la confiabilidad de la red eléctrica para equilibrar la oferta y la demanda de energía.

- Report ID: 3258

- Published Date: Sep 29, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.