Perspectivas del mercado de dispositivos para cavidad bucal:

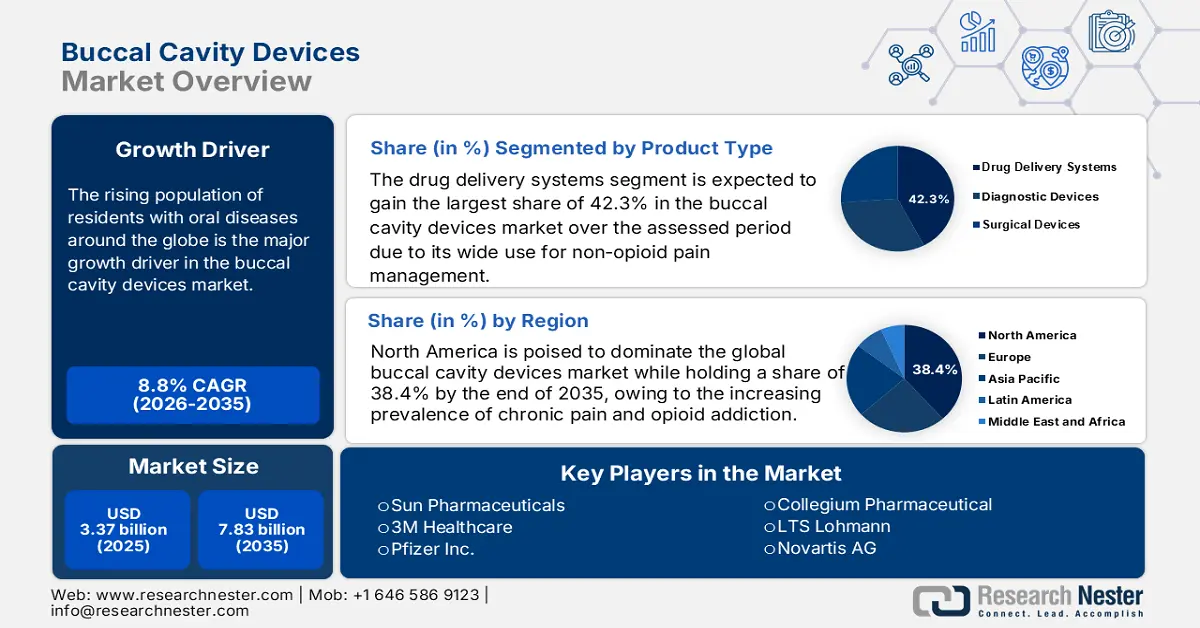

El tamaño del mercado de dispositivos para cavidad bucal superó los 3370 millones de dólares en 2025 y se prevé que supere los 7830 millones de dólares para 2035, con una tasa de crecimiento anual compuesta (TCAC) superior al 8,8 % durante el período de pronóstico, es decir, entre 2026 y 2035. Para 2026, se estima que el tamaño de la industria de dispositivos para cavidad bucal alcanzará los 3640 millones de dólares.

El aumento de la población mundial de residentes con enfermedades bucodentales es el principal motor de crecimiento del mercado. Como prueba de esta expansión demográfica, la OMS informó que, hasta 2023, más de 3600 millones de personas en todo el mundo padecían estas enfermedades. De ellas, más de 520 010 recibieron un diagnóstico de cáncer cada año. Además, las personas mayores son más propensas a desarrollar estas dolencias, lo que impulsa el auge de opciones de tratamiento innovadoras y adaptadas al paciente debido al rápido envejecimiento. Esta epidemiología representa una demanda sostenible de detección temprana y soluciones terapéuticas no invasivas, sentando una base sólida para este sector.

El constante aumento de la inflación en los precios para los pagadores indica una mayor presión económica sobre la población de pacientes, lo que limita su adopción generalizada en el mercado de dispositivos para la cavidad bucal. En este mismo sentido, entre 2023 y 2024, la Oficina de Estadísticas Laborales de EE. UU. observó un aumento interanual del 4,3 % en el índice de precios al productor (IPP) para los productos básicos disponibles en esta categoría. Esta tendencia ascendente se refleja en el índice de precios al consumidor (IPC) para los servicios de salud asociados, con un aumento del 5,9 % en 2024, según los Centros de Servicios de Medicare y Medicaid (CMS). Dado que el acceso de los pacientes es crucial para mantener un flujo de caja estable en este sector, las empresas especializadas se están centrando en la alineación con las políticas de reembolso para ofrecer cobertura a los pagadores.

Clave Dispositivos para la cavidad bucal Resumen de Perspectivas del Mercado:

Aspectos destacados regionales:

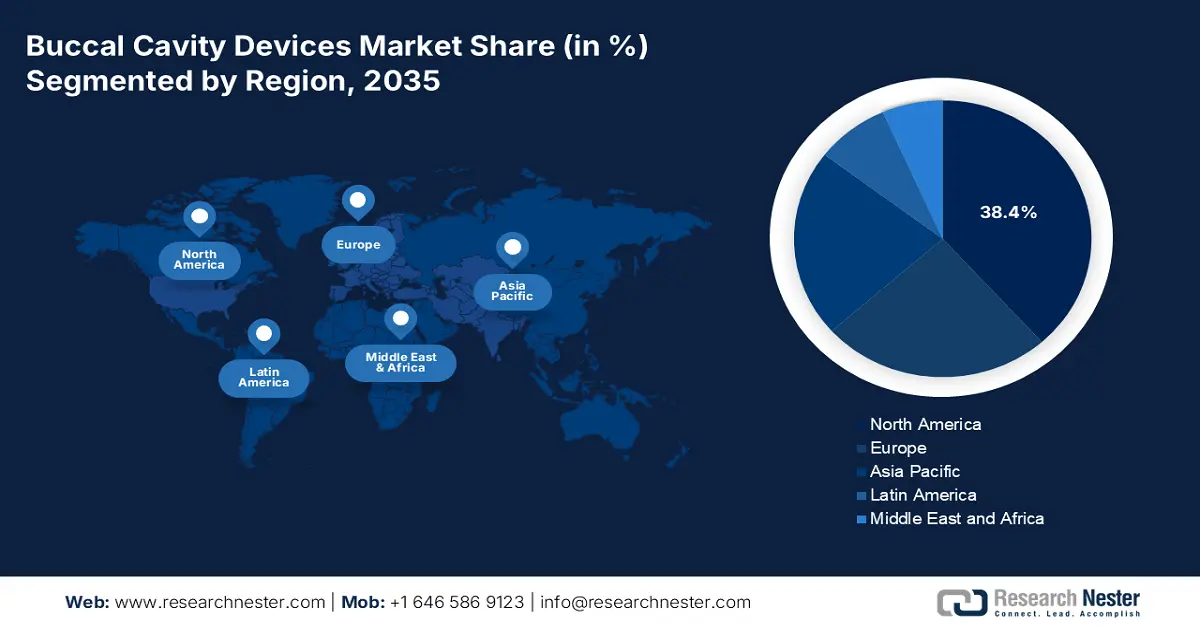

- Norteamérica domina el mercado de dispositivos para cavidad bucal con una participación del 38,40 %, impulsada por la prevalencia del dolor crónico y el sólido gasto federal en salud, lo que garantiza un sólido crecimiento para 2035.

- Se proyecta que la región Asia Pacífico alcanzará una alta tasa de crecimiento anual compuesta (TCAC) en el mercado de dispositivos para cavidad bucal entre 2026 y 2035, impulsada por el envejecimiento de la población, la prevalencia del cáncer bucal y los avances tecnológicos.

Perspectivas del segmento:

- Se proyecta que el segmento de Manejo del Dolor alcance una participación en los ingresos del 35,1 % para 2035, impulsado por la creciente demanda de terapias más seguras y efectivas para la artritis y el dolor neuropático.

- Se espera que el segmento de Sistemas de Administración de Medicamentos, con una participación del 42,3 % en el mercado de Dispositivos para la Cavidad Bucal, experimente un crecimiento significativo entre 2026 y 2035, impulsado por el creciente uso de películas sublinguales para el manejo del dolor sin opioides y terapias para dejar de fumar, impulsado por el aumento de la población con dolor crónico.

Tendencias Clave de Crecimiento:

- Ampliación de la cobertura del respaldo financiero

- Inversión proactiva y compromiso con la innovación

Principales desafíos:

- Obstáculos en la externalización continua

- Actores clave: Pfizer Inc., Novartis AG, 3M Healthcare, Sun Pharmaceuticals, LTS Lohmann, Collegium Pharmaceutical y Dr. Reddy’s Laboratories.

Global Dispositivos para la cavidad bucal Mercado Pronóstico y perspectiva regional:

Tamaño del mercado y proyecciones de crecimiento:

- Tamaño del mercado para 2025: USD 3370 millones

- Tamaño del mercado para 2026: USD 3640 millones

- Tamaño del mercado proyectado: USD 7830 millones para 2035

- Pronósticos de crecimiento: 8,8 % CAGR (2026-2035)

Dinámica regional clave:

- Región más grande: América del Norte (participación del 38,4 % en 2035)

- Región de más rápido crecimiento: Asia Pacífico

- Países dominantes: Estados Unidos, Alemania, Japón, Reino Unido, Francia

- Países emergentes: China, India, Brasil, Rusia, México

Last updated on : 25 August, 2025

Impulsores y desafíos del crecimiento del mercado de dispositivos para cavidad bucal:

Impulsores del Crecimiento

- Ampliación de la cobertura del respaldo financiero: La mitigación de la disparidad económica en el mercado subraya la necesidad de una afluencia constante de capital de inversores autorizados. Por ello, varios organismos reguladores están aumentando el volumen de gasto en esta categoría. Como prueba, en 2023, el gasto neto de Medicare en este tipo de productos creció un 9,1 % interanual, alcanzando los 1300 millones de dólares. De igual manera, la asignación para la administración de medicamentos por vía oral en Alemania aumentó en 2024 para ampliar el acceso público a alternativas rentables a las inyecciones, alcanzando un total de 547,6 millones de dólares, según el Ministerio Federal de Salud. Además, la tendencia a adquirir productos a granel para entornos médicos está incrementando la entrada de efectivo en este sector.

- Inversión proactiva y compromiso con la innovación: Considerando los beneficios clínicos y financieros de integrar tecnologías avanzadas y diseño de productos, tanto organizaciones públicas como privadas están invirtiendo fuertemente en I+D en el mercado de dispositivos para la cavidad bucal. Por ejemplo, en 2023, Novartis destinó 200,3 millones de dólares al desarrollo de películas adhesivas biocompatibles para dejar de fumar y tratar la diabetes. Simultáneamente, en 2024, la financiación total para investigación del Instituto Nacional de Salud (NIH) para el desarrollo de sistemas avanzados de administración oral de fármacos registró un aumento del 12,3%, alcanzando los 320,5 millones de dólares. Además, la incorporación de tecnologías de última generación también está fortaleciendo la expansión de la cartera de productos del sector.

Desafíos

- Obstáculos en la subcontratación continua: El agotamiento financiero es un obstáculo importante en el mercado de dispositivos para la cavidad bucal, impulsado principalmente por las interrupciones y la volatilidad en la cadena de suministro de los ingredientes farmacéuticos activos (API) requeridos. En este sentido, la FDA reveló que la producción de herramientas terminadas en esta categoría en EE. UU. depende en más del 60,2 % del abastecimiento de API de China e India. Esta dependencia influye considerablemente en el aumento del coste total del tratamiento, lo que, en última instancia, limita su adopción generalizada en este sector. Sin embargo, la tendencia a la fabricación local ha minimizado significativamente esta disparidad. Por ejemplo, en 2023, los productores europeos lograron una reducción del 90,2 % en las interrupciones del suministro al trasladar el abastecimiento de API a Alemania.

Tamaño y pronóstico del mercado de dispositivos para cavidad bucal:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Período de pronóstico |

2026-2035 |

|

Tasa de crecimiento anual compuesta (TCAC) |

8,8% |

|

Tamaño del mercado del año base (2025) |

3.370 millones de dólares |

|

Tamaño del mercado según el pronóstico anual (2035) |

7.830 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de dispositivos para cavidad bucal:

Análisis del Segmento por Tipo de Producto

En términos de tipo de producto, se espera que el segmento de sistemas de administración de fármacos alcance la mayor participación, con un 42,3%, en el mercado de dispositivos para la cavidad bucal durante el período evaluado. El creciente uso de películas sublinguales en todo el mundo como una opción adecuada para el tratamiento del dolor sin opioides es el principal factor de crecimiento en este segmento. Por lo tanto, el creciente número de pacientes con dolor crónico es un factor de impulso adicional para esta propiedad. Como prueba de ello, los NIH revelaron que el 22,5% de la población con dolor crónico prefiere el uso de películas sublinguales como alternativa a los suplementos adictivos. Además, la amplia aplicación de estos productos en terapias para dejar de fumar goza de reconocimiento internacional, lo que amplía las posibilidades de generar mayores ingresos.

Análisis del Segmento de Aplicaciones

Según las aplicaciones, se prevé que el segmento de manejo del dolor obtenga la mayor participación en los ingresos, con un 35,1 %, en el mercado de dispositivos para la cavidad bucal durante el período analizado. La rigurosa búsqueda de terapias más seguras y eficaces para controlar los síntomas dolorosos de la artritis y las enfermedades neuropáticas ha posicionado a este segmento a la vanguardia del grupo mundial de medicamentos orales. Esto se refleja en los 18,3 millones de pacientes en EE. UU. que dependerán de medicamentos bucales hasta 2024, según los Centros para el Control y la Prevención de Enfermedades (CDC). Además, el segmento recibió la validación de varios ensayos clínicos, lo que confirmó su fuerte énfasis en este sector. Por ejemplo, en 2023, el estudio de la AHRQ demostró una disminución del 15,3 % en las visitas a urgencias debido al uso de películas bucales.

Nuestro análisis exhaustivo del mercado de dispositivos para la cavidad bucal incluye los siguientes segmentos:

|

Tipo de producto |

|

|

|

Aplicación |

|

|

|

Usuario final |

|

|

Nombre de la empresa |

Cuota de mercado (2024) |

Enfoque en la industria |

|

Pfizer Inc. |

12,6 % |

Películas bucales de reemplazo de opioides, parches de nicotina |

|

Novartis AG |

10,9 % |

|

|

3M Healthcare |

9,3 % |

Películas para la administración de fármacos en la mucosa oral |

|

Sun Pharmaceuticals |

8,6 % |

Comprimidos bucales genéricos de bajo costo y Películas |

|

LTS Lohmann |

6.8% |

Parches de administración transmucosa de fármacos |

|

Collegium Pharmaceutical |

xx% |

Opioides bucales que disuaden el abuso |

|

Dra. Laboratorios Reddy |

xx% |

Dispositivos asequibles para el diagnóstico de cáncer bucal |

|

Mundipharma |

xx% |

Sprays bucales para el control del dolor |

|

Teva Pharmaceutical |

xx% |

Sistemas genéricos de administración bucal |

|

Fresenius Kabi |

xx% |

Anestésicos bucales administrados en hospitales |

|

Hikma Pharmaceuticals |

xx% |

Midazolam bucal para la epilepsia |

|

Lupin Limited |

xx% |

Antipsicótico bucal Películas |

|

Endo International |

xx% |

Alivio del dolor bucal posquirúrgico |

|

CSPC Pharmaceutical |

xx% |

Medicina tradicional china Parches bucales |

|

Hanmi Pharmaceutical |

xx% |

Tiras bucales de rápida disolución |

|

Mayne Pharma |

xx% |

Comprimidos bucales de reemplazo hormonal |

|

Duopharma Biotech |

xx% |

Vacunas bucales licitadas por el gobierno |

|

Mylan |

xx% |

Anticonceptivos bucales genéricos |

A continuación, se presentan las áreas que cubre cada empresa en el mercado de pisos de madera:

- Descripción general de la empresa

- Estrategia comercial

- Ofertas clave de productos

- Rendimiento financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

Desarrollos Recientes

- En mayo de 2024, Sun Pharma lanzó BuccTab-Nicotine, una tableta bucal de nicotina de bajo costo para dejar de fumar. El producto logró una tasa de adopción del 18,4 % en las zonas rurales de la India. Esto también contribuyó al crecimiento del 5,2 % de los ingresos de la compañía en la región Asia-Pacífico, consolidando su presencia en el mercado de dispositivos para la cavidad bucal.

- En marzo de 2024, Pfizer presentó BuccalFilm-XR, una película bucal de buprenorfina de liberación prolongada para el dolor crónico. El producto ya había captado el 12 % del mercado estadounidense de alternativas a los opioides para el segundo trimestre de 2024, lo que redujo el uso de comprimidos sublinguales fuera de etiqueta en un 20,4 %, como se indica en el Aviso de Aprobación de la FDA.

- Report ID: 7758

- Published Date: Aug 25, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Dispositivos para la cavidad bucal Alcance del informe de mercado

La muestra gratuita incluye el tamaño del mercado actual e histórico, tendencias de crecimiento, gráficos y tablas regionales, perfiles de empresas, previsiones por segmento y más.

Conéctate con nuestro experto

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.