Perspectivas del mercado de envases de agua embotellada:

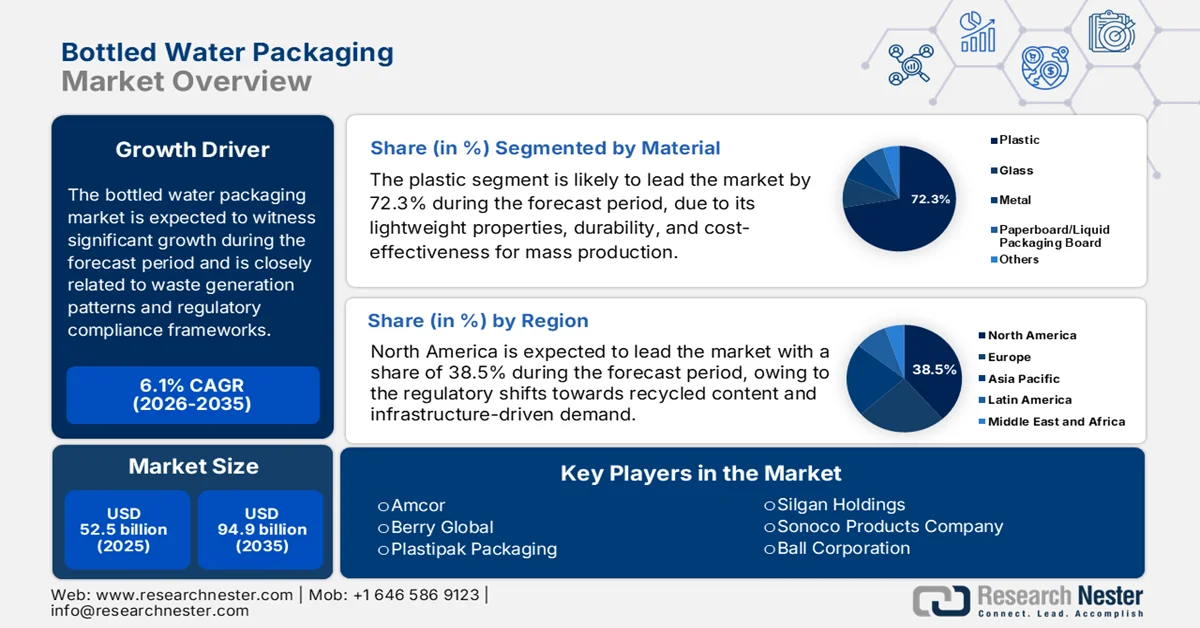

El mercado de envases de agua embotellada se valoró en 52 500 millones de dólares en 2025 y se proyecta que alcance los 94 900 millones de dólares para finales de 2035, con una tasa de crecimiento anual compuesta (TCAC) del 6,1 % durante el período de pronóstico (2026-2035). En 2026, el tamaño de la industria de envases de agua embotellada se estima en 55 700 millones de dólares.

El mercado está estrechamente vinculado a los volúmenes de consumo, los patrones de generación de residuos y los marcos de cumplimiento normativo. El mercado también está impulsado por el proceso de hidratación en el estilo de vida diario. Según los datos de Bottled Water de octubre de 2024, casi el 86% de las personas en los EE. UU. consumen agua embotellada, lo que impulsa la demanda del mercado. Además, según el estudio de NLM de agosto de 2024, la producción mundial de plástico es de casi 400 millones de toneladas anuales y la tasa de reciclaje es del 9%. Además, el informe de octubre de 2025 de la Agencia de Protección Ambiental de los EE. UU. indica que los envases y embalajes representaron el 28,1% de la generación total de residuos sólidos urbanos, lo que subraya la escala del flujo de material de embalaje vinculado al consumo de bebidas. Además, en virtud de la Directiva de Plásticos de un Solo Uso de la Unión Europea, los Estados miembros deben lograr una tasa de recogida selectiva para las botellas de plástico para bebidas, lo que influye directamente en la adquisición de contenido reciclado y las estrategias de diseño de envases.

Además, las botellas de bebidas son un componente importante de este flujo. El PET sigue siendo el material predominante para el envasado de agua embotellada debido a su peso y eficiencia de transporte. Sin embargo, su rendimiento de reciclaje sigue siendo moderado. Los objetivos regulatorios están redefiniendo las estrategias de adquisición y materiales en la cadena de valor del envasado de agua embotellada. Según datos de la Comisión Europea de enero de 2026, las botellas de PET para bebidas deben contener al menos un 25 % de plástico reciclado para 2025 y un 30 % para 2030, con un objetivo de recogida selectiva del 77 % para 2025. Estos requisitos están impulsando a los fabricantes y propietarios de marcas a reevaluar sus alianzas con proveedores, invertir en la integración de resina reciclada y alinear los formatos de envasado con las cambiantes expectativas de cumplimiento y trazabilidad en los mercados clave.

Clave Envases de agua embotellada Resumen de Perspectivas del Mercado:

Aspectos destacados regionales:

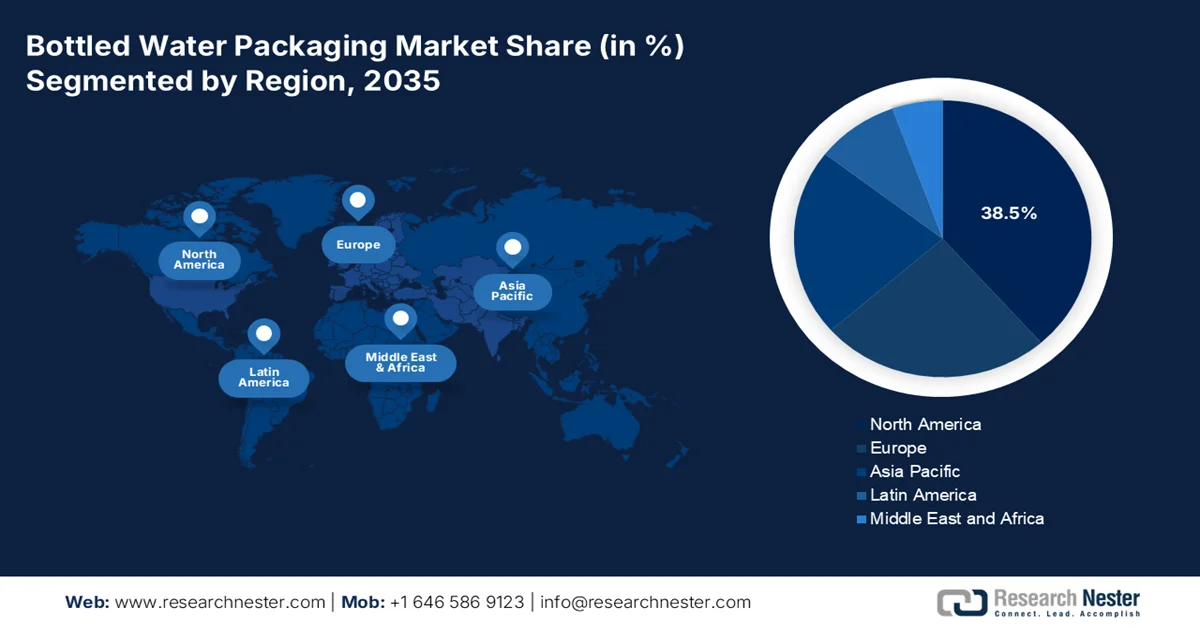

- Se proyecta que el mercado de envases de agua embotellada de América del Norte alcanzará una participación en los ingresos del 38,5 % para 2035, atribuido a los cambios regulatorios hacia el contenido reciclado y la demanda impulsada por la infraestructura.

- Se prevé que Asia Pacífico se expandirá a una CAGR del 7,1% durante 2026-2035, impulsada por la densidad de población, la rápida urbanización y las disparidades de infraestructura.

Información sobre segmentos:

- Se prevé que el segmento de plástico en el mercado de envases de agua embotellada alcance una participación del 72,3 % para 2035, impulsado por sus propiedades livianas, durabilidad, rentabilidad para la producción en masa y la adopción acelerada de envases reciclados.

- Se espera que el segmento de envases reciclados experimente una expansión notable entre 2026 y 2035, impulsada por regulaciones gubernamentales de apoyo y marcos de responsabilidad extendida del productor que aceleran las inversiones en reciclaje de circuito cerrado.

Tendencias clave de crecimiento:

- Expansión de los residuos sólidos urbanos

- Aumento en la generación de residuos de envases

Principales desafíos:

- Problemas de consistencia de la calidad en materiales reciclados

- Disminución de las tasas de reciclaje

Actores clave: Amcor (Suiza), Berry Global (EE. UU.), Plastipak Packaging (EE. UU.), Silgan Holdings (EE. UU.), Sonoco Products Company (EE. UU.), Ball Corporation (EE. UU.), Alpha Packaging (EE. UU.), Crown Holdings (EE. UU.), Sidel International (Francia), Gerresheimer AG (Alemania), Greiner Packaging International (Austria), RPC (Reino Unido), SKS Bottle & Packaging (EE. UU.), Graham Packaging Company (EE. UU.), Toray Industries (Japón), Amcor Limited (Australia), PET Power (Corea del Sur), Alpack Plastics (India), Ampac (EE. UU.), Berlin Packaging Company (EE. UU.)

Global Envases de agua embotellada Mercado Pronóstico y perspectiva regional:

Proyecciones de tamaño y crecimiento del mercado:

- Tamaño del mercado en 2025: 52.500 millones de dólares

- Tamaño del mercado en 2026: USD 55.700 millones

- Tamaño de mercado proyectado: USD 94.9 mil millones para 2035

- Previsiones de crecimiento: 6,1 % CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: América del Norte (participación del 38,5 % para 2035)

- Región de más rápido crecimiento: Asia Pacífico

- Países dominantes: Estados Unidos, China, Alemania, Japón, Canadá

- Países emergentes: India, Brasil, Corea del Sur, México, Indonesia

Last updated on : 23 February, 2026

Mercado de envases de agua embotellada: factores de crecimiento y desafíos

Factores impulsores del crecimiento

- Expansión de los residuos sólidos urbanos: La inversión gubernamental en infraestructura de reciclaje y gestión de residuos influye directamente en la demanda de materiales de embalaje y las especificaciones de diseño, impulsando el mercado. En EE. UU., el informe de la EPA de septiembre de 2023 indica que se han anunciado 275 millones de dólares en subvenciones para infraestructura de reciclaje de residuos sólidos con el fin de mejorar el sistema de recolección, clasificación y reciclaje. Estas inversiones fortalecen los flujos de recuperación de botellas de PET y aumentan la disponibilidad de resina reciclada, lo que permite el cumplimiento de los mandatos de contenido reciclado. De igual manera, la Ley Bipartidista de Infraestructura de EE. UU. asigna fondos a largo plazo para fortalecer los sistemas de residuos y reciclaje, mejorando los flujos circulares de materiales. Para los fabricantes de envases, esto genera visibilidad en las compras de materia prima reciclada y respalda los acuerdos de suministro a largo plazo.

- Aumento de la generación de residuos de envases: Los datos de la Comisión Europea de octubre de 2023 indican que los residuos de envases en la UE alcanzaron los 188,7 kg per cápita en 2021, el nivel más alto registrado. Los envases siguen siendo uno de los mayores flujos de residuos, lo que sitúa las botellas de bebidas en el punto de mira de las políticas. Además, el total de residuos de envases en Europa está reforzando la atención regulatoria en sectores con uso intensivo de materiales, como el de las bebidas. Los envases de plástico representaron una parte significativa de este volumen, con tasas de reciclaje comparativamente inferiores a las de los flujos de papel y metal, lo que aumenta la presión de cumplimiento sobre los productores de botellas de PET. Este aumento sostenido de los residuos de envases per cápita está impulsando la aplicación de la REP e impulsando la demanda de formatos de botellas reciclables, ligeros y con alto contenido reciclado en los mercados de la UE.

- Campañas de salud pública que promueven la hidratación: Los organismos gubernamentales de salud promueven activamente el consumo de agua como una prioridad de salud pública, lo que indirectamente impulsa la demanda de agua envasada. El programa de nutrición y actividad física promueve el consumo de agua como alternativa a las bebidas azucaradas. Además, los proyectos de investigación sobre hidratación impulsan activamente el consumo de agua para mejorar la salud. Asimismo, los programas de promoción del acceso al agua en escuelas e instalaciones públicas impulsan el crecimiento del mercado. Estas inversiones en salud pública normalizan el aumento del consumo de agua en todos los grupos demográficos, ampliando el mercado potencial de agua envasada y posicionando los productos embotellados como componentes esenciales de un estilo de vida saludable, en lugar de opciones discrecionales de consumo.

Desafíos

- Problemas de consistencia de calidad en materiales reciclados: La calidad variable de las escamas de PET postconsumo presenta importantes desafíos de procesamiento para los fabricantes que intentan cumplir con los objetivos de contenido reciclado del mercado. Los contaminantes reducen el rendimiento y aumentan los costos de producción, y la clasificación por color sigue siendo principalmente problemática, ya que las escamas mixtas de azul-verde y transparente degradan las propiedades ópticas del material reciclado. Estas inconsistencias de calidad dificultan que los nuevos competidores garanticen la apariencia y el rendimiento del producto, especialmente para las marcas de agua premium, donde el atractivo visual es primordial.

- Disminución de las tasas de reciclaje: A pesar del compromiso de la industria con la circularidad, la infraestructura de reciclaje no logra seguir el ritmo de los volúmenes de producción, lo que crea una brecha crítica entre la oferta y la demanda en el mercado. Esta disminución justifica regulaciones más estrictas, a la vez que hace casi imposible para los fabricantes obtener suficientes materiales reciclados de grado alimentario. Los sistemas de recolección también capturan menos botellas de PET en la mayoría de los mercados, con las drásticas variaciones regionales en algunas partes del Sudeste Asiático.

Tamaño y pronóstico del mercado de envases de agua embotellada:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2035 |

|

Tasa de crecimiento anual compuesta (TCAC) |

6,1% |

|

Tamaño del mercado del año base (2025) |

52.500 millones de dólares |

|

Tamaño del mercado según pronóstico anual (2035) |

94.900 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de envases de agua embotellada:

Análisis de segmentos de materiales

El plástico domina el mercado de envases de agua embotellada y se prevé que ocupe una cuota de mercado del 72,3 % para 2035. Este dominio del segmento se debe a su ligereza, durabilidad y rentabilidad para la producción en masa. Este subsegmento líder está cambiando rápidamente debido a las estrictas regulaciones globales y los compromisos de sostenibilidad de las empresas, que buscan crear una economía circular para los plásticos. En EE. UU., el marco regulatorio de la FDA para plásticos reciclados garantiza que el rPET utilizado en aplicaciones de contacto con alimentos, como las botellas de agua, cumpla con rigurosos estándares de seguridad, lo que permite su adopción generalizada. Según datos del CEED de junio de 2025, casi el 60 % de los residuos plásticos se recicla, lo que obliga a los fabricantes a integrar el rPET en sus cadenas de suministro.

Análisis de segmentos de iniciativas de sostenibilidad

Los envases reciclados impulsan el crecimiento del segmento en el mercado. Este segmento aborda directamente las preocupaciones ambientales al reducir la dependencia del plástico virgen en un 79 %, según el estudio de la NLM de septiembre de 2025, y al disminuir la huella de carbono de los envases, lo que indica una posible reducción de las emisiones de carbono en comparación con el PET virgen. Los principales actores de la industria se han comprometido públicamente a aumentar la inclusión de rPET para cumplir con las exigencias regulatorias y las expectativas de los consumidores. Además, las regulaciones gubernamentales favorables y los marcos de Responsabilidad Extendida del Productor en los mercados clave están acelerando las inversiones en infraestructura de reciclaje de circuito cerrado e impulsando la adopción de PET reciclado en los envases de agua embotellada.

Análisis del segmento de tipos de agua embotellada

El agua sin gas es el subsegmento dominante en el mercado de agua embotellada y está impulsado por las preocupaciones fundamentales sobre salud y seguridad a nivel mundial. Los consumidores eligen constantemente el agua sin gas como una alternativa más saludable a las bebidas azucaradas y como una fuente confiable de hidratación limpia, principalmente en regiones donde la calidad del agua del grifo se percibe como insegura o poco fiable. Esta demanda persistente está respaldada por datos de salud pública. Además, muchas enfermedades transmitidas por el agua, como la fiebre tifoidea y el cólera, siguen causando una morbilidad y mortalidad significativas a nivel mundial, lo que refuerza la dependencia del agua potable envasada. Además, el consumo es inmenso, ya que un porcentaje significativo de la población consume agua embotellada, y el agua sin gas constituye la gran mayoría de ese volumen.

Nuestro análisis en profundidad del mercado incluye los siguientes segmentos:

Segmento | Subsegmentos |

Material |

|

Tipo de agua embotellada |

|

Usuario final |

|

Canal de distribución |

|

Tamaño del embalaje |

|

Gama de precios |

|

Iniciativas de sostenibilidad |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado de envases de agua embotellada: análisis regional

Perspectivas del mercado de América del Norte

Norteamérica representa un mercado maduro y se prevé que represente el 38,5% de los ingresos regionales para 2035. Este mercado se ve impulsado por los cambios regulatorios hacia el contenido reciclado y la demanda impulsada por la infraestructura. El énfasis de Estados Unidos en los ciclos de reemplazo de la infraestructura hídrica mantiene la dependencia de los consumidores de las alternativas envasadas, a pesar de las inversiones federales. Las provincias canadienses adoptan cada vez más marcos de responsabilidad extendida del productor, trasladando los costos de gestión de residuos de envases a los productores. Los impulsores regionales incluyen la preparación para emergencias, las adquisiciones, los centros de salud, los requisitos de calidad del agua y la recuperación de la industria turística. La innovación en materiales se centra en el cumplimiento del contenido de PET reciclado con los mandatos estatales. El mercado de envases de agua embotellada en Norteamérica demuestra resiliencia a través de ciclos de contratación institucional.

Los fuertes patrones de consumo interno y las contribuciones económicas mensurables del sector del reciclaje están impulsando el mercado en los EE. UU. Según los datos de septiembre de 2025 de la EPA de EE. UU., las actividades de reciclaje y reutilización representaron 681 000 puestos de trabajo, 37 800 millones de dólares en salarios y 5500 millones de dólares en ingresos fiscales. Esto demuestra el vínculo económico entre la recuperación de envases de bebidas y la producción nacional de empleo. Por otro lado, el informe de Bottled Water de octubre de 2024 muestra que la demanda de los consumidores sigue siendo fuerte, y el agua embotellada se sitúa como la bebida número 1 por volumen, superando a los refrescos carbonatados, según los datos de consumo estadounidenses referenciados por la industria. Además, las preferencias de envasado también favorecen los formatos de plástico: el 75 % de los consumidores de agua embotellada prefieren las botellas de plástico, lo que refuerza la continua demanda de botellas de PET. Estos indicadores estructurales de consumo, reciclaje y económicos respaldan un crecimiento sostenido de los volúmenes de envasado de agua embotellada en EE. UU.

Preferencias de envases entre los bebedores de agua embotellada

Tipo de embalaje | Compartir (%) |

Botellas de plástico | 75% |

Botellas de vidrio | 16% |

Latas de metal | 6% |

Cajas de cartón | 3% |

Fuente: Agua embotellada, octubre de 2024

El mercado canadiense opera cada vez más dentro de marcos de responsabilidad extendida del productor que transforman la economía del embalaje. Según el informe de Statistics Canada de junio de 2023, los envases de plástico representan la mayor parte del plástico utilizado en productos de consumo doméstico, con un total de 6,2 millones de toneladas. Dentro del sector de los envases, las botellas de plástico registraron el crecimiento más constante, con un aumento de casi 100.000 toneladas hasta alcanzar las 471.393 toneladas, lo que indica una demanda sostenida en el sector de las bebidas. En cuanto al reciclaje, las empresas productoras produjeron 402.496 toneladas de resina plástica reciclada, de las cuales los envases representaron el 82,9%, lo que demuestra la existencia de canales de recuperación consolidados. Estos datos indican que la demanda del mercado canadiense sigue estando impulsada por el volumen y se ve cada vez más influenciada por los mandatos de la economía circular y los objetivos de desvío de residuos.

Perspectivas del mercado de Asia-Pacífico

La región de Asia Pacífico es el mercado de más rápido crecimiento y se está acelerando a una CAGR del 7,1% durante el período de pronóstico de 2026 a 2035. El mercado está impulsado por la densidad de población, la urbanización y las disparidades de infraestructura. Partes de la región carecen de acceso a agua potable gestionada de forma segura en regiones con una creciente población urbana. Además, los datos del Foro Económico Mundial en junio de 2024 indican que se asignaron USD 800 mil millones para la inversión en infraestructura hídrica para cumplir con los objetivos de desarrollo sostenible, y las brechas de gasto actuales sostienen la demanda de agua envasada. El marco regulatorio varía significativamente desde la infraestructura de reciclaje madura de Japón hasta los requisitos emergentes de responsabilidad extendida del productor. Además, muchos lugares de la región carecen de servicios básicos de agua, lo que crea una demanda institucional de alternativas envasadas. La innovación de materiales se centra en el aligeramiento y el cumplimiento del contenido reciclado con los estándares nacionales divergentes en toda la región.

China mantiene su dominio regional gracias a su escala poblacional y a la falta de inversión en infraestructura. El país representa el mayor mercado de agua embotellada a nivel mundial. Según IOP Science 2021, el consumo de agua embotellada representa aproximadamente el 25%, con unos ingresos totales de mercado que alcanzan los 166.000 millones de yuanes y un volumen de 48.500 millones de litros, lo que refleja una fuerte demanda estructural. Con una población que supera los 1.380 millones de habitantes, el consumo per cápita de agua embotellada se situó en 40,97 litros, lo que indica un mayor margen de expansión. Las previsiones de mercado proyectan un crecimiento del volumen en el comercio minorista de 54.800 millones de litros y un crecimiento del valor de 209.600 millones de yuanes para 2023, lo que indica una demanda sostenida de envases, especialmente en el segmento del agua mineral sin gas. Las tendencias de comportamiento del consumidor también refuerzan la demanda diversificada de envases: el 51,5% de los residentes urbanos encuestados prefiere el agua embotellada, mientras que los envases de gran formato y las botellas frías siguen siendo ampliamente utilizados, lo que indica un crecimiento positivo del mercado.

Ventas de agua embotellada fuera de comercio por categoría

Categoría | 2019 | 2020 | 2021 | 2022 | 2023 |

Agua embotellada carbonatada | 77.1 | 79.6 | 81.8 | 83.8 | 85.7 |

Agua embotellada funcional | 1.289,5 | 1.306,2 | 1.327,1 | 1.352,4 | 1.382,1 |

Agua embotellada sin gas | 42.458,3 | 45.213,2 | 47.930,2 | 50.599,7 | 53.364,7 |

Total | 43.824,9 | 46.599,0 | 49.339,1 | 52.035,8 | 54.832,5 |

Fuente: IOP Science

El mercado de envases de agua embotellada en India opera dentro de un ecosistema de residuos plásticos de alto volumen y en constante evolución. Según el informe de CED de junio de 2025, India genera 3,90 millones de toneladas de residuos plásticos al año, de los cuales solo alrededor del 60% se recicla, dejando casi 1,65 millones de toneladas sin gestionar o que se envían a vertederos. Los residuos plásticos se integran en el flujo más amplio de residuos sólidos urbanos de India, de 160.000 toneladas diarias, donde la limitada segregación en origen limita la recuperación de PET de alta calidad. Con solo el 17% de los hogares que practican la segregación completa de residuos, el suministro de resina reciclada sigue siendo inconsistente a pesar de la fuerte demanda de los fabricantes de bienes de consumo de alta rotación y envases de bebidas. En el caso de los envases de agua embotellada, el crecimiento está cada vez más vinculado a las reformas de segregación en origen, la integración del sector informal y la disponibilidad estable de materia prima reciclada posconsumo, lo que determinará la rentabilidad y la armonización regulatoria en el mercado indio.

Perspectivas del mercado europeo

El mercado europeo opera dentro del marco regulatorio del plan de acción para la economía circular y la directiva sobre plásticos de un solo uso de la Unión Europea. Los datos de Eurostat de octubre de 2025 indican que la generación de residuos de envases alcanzó los 79,7 millones de toneladas en 2023, de los cuales el plástico representa el 19,3 %. Los factores regionales incluyen los costes de cumplimiento de la responsabilidad ampliada del productor, la demanda del sector turístico y las deficiencias en la inversión en infraestructuras en el sistema municipal de agua de Europa del Este. Las iniciativas sanitarias de la Agencia Europea de Medicamentos y la Comisión Europea influyen en las especificaciones de contratación de los centros sanitarios. El crecimiento del mercado refleja una demanda institucional constante más que una expansión minorista, con variaciones entre la madurez de Europa Occidental y el desarrollo de Europa del Este.

Residuos de envases generados por tipo de material

Material | Porcentaje |

Papel y cartón | 40.4 |

Plástico | 19.8 |

Vaso | 18.8 |

Madera | 15.8 |

Metal | 4.9 |

Otro | 0.2 |

Fuente: Eurostat, octubre de 2025

El mercado de envases de agua embotellada en Alemania está fuertemente influenciado por la Ley de Envases del país, las Ordenanzas de Plásticos de Un Solo Uso y la Ley del Fondo de Plásticos Desechables, que colectivamente imponen obligaciones estructuradas de cumplimiento y costos a productores, llenadores, importadores y distribuidores. Según los datos de CMS de marzo de 2024, todos los productores de envases de bebidas relevantes para el sistema deben registrarse en el registro de envases LUCID, participar en un sistema de doble devolución e informar los volúmenes de envases y la masa del material. A partir del 1 de enero de 2025, los operadores de mercados electrónicos y los proveedores de servicios logísticos deben verificar el registro del productor antes de permitir las ventas, con sanciones de hasta 100.000 EUR por infracciones. Además, los requisitos de tapa atada y las tarifas de licencia ecomoduladas recompensan los envases reciclables y de contenido reciclado. Estas medidas posicionan el cumplimiento normativo, la integración de resina reciclada y el diseño ligero como determinantes centrales del crecimiento en el mercado alemán de envases de agua embotellada.

La legislación sobre economía circular, las reformas de devolución de depósitos y los mandatos de contenido reciclado que están reestructurando la demanda de materiales y la economía de la recuperación están dando forma al mercado de envases de agua embotellada en el Reino Unido . Según los datos de enero de 2023 del Departamento de Medio Ambiente, Alimentación y Asuntos Rurales, las tasas de reciclaje de los envases de bebidas se sitúan en el 70%, lo que deja un estimado de 4 mil millones de botellas de plástico y 2,7 mil millones de latas sin reciclar anualmente. El Plan de Devolución de Depósitos (DRS) planificado está diseñado para aumentar las tasas de recogida al 90% o más, creando un flujo de reciclaje segregado de alta calidad y mejorando la disponibilidad doméstica de rPET. Además, Keep Britain Tidy informó que las botellas de plástico y las latas de bebidas sin alcohol representan el 43% del volumen total de basura, lo que refuerza la urgencia regulatoria para mejorar los sistemas de recuperación. Se espera que estos desarrollos regulatorios y de infraestructura fortalezcan la integración de contenido reciclado, el rediseño de envases impulsado por el cumplimiento y el crecimiento estable a largo plazo en el mercado del Reino Unido.

Principales actores del mercado de envases de agua embotellada:

- Amcor (Suiza)

- Berry Global (EE. UU.)

- Envases Plastipak (EE. UU.)

- Silgan Holdings (EE. UU.)

- Sonoco Products Company (EE. UU.)

- Ball Corporation (EE. UU.)

- Alpha Packaging (EE. UU.)

- Crown Holdings (EE. UU.)

- Sidel International (Francia)

- Gerresheimer AG (Alemania)

- Greiner Packaging International (Austria)

- RPC (Reino Unido)

- SKS Botella y embalaje (EE. UU.)

- Graham Packaging Company (EE. UU.)

- Industrias Toray (Japón)

- Amcor Limited (Australia)

- PET Power (Corea del Sur)

- Plásticos Alpack (India)

- Ampac (EE. UU.)

- Berlin Packaging Company (EE. UU.)

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- Amcor continúa consolidando su liderazgo en el mercado centrándose en los principios de la economía circular y el cumplimiento normativo. La compañía ha mejorado estratégicamente su portafolio de tapas, cierres y tapones reutilizables, diseñados específicamente para aplicaciones de agua y bebidas. Según el informe anual de 2024, la compañía registró unas ventas netas de 3.535 millones de dólares.

- Berry Global está impulsando avances significativos en el mercado de envases de agua embotellada mediante un enfoque dual en el contenido reciclado y los sistemas reutilizables. La compañía ha demostrado su compromiso con la circularidad al producir botellas para marcas de agua de lujo con PET 100 % reciclado, lo que demuestra que la sostenibilidad no implica renunciar a la estética premium.

- Plastipak Packaging es líder en el mercado de envases para agua embotellada y combina su experiencia tecnológica con un profundo conocimiento de la categoría para servir a marcas globales de bebidas. La empresa es un especialista reconocido en la producción de envases para agua con y sin gas, utilizando tecnologías avanzadas de llenado en frío, llenado en caliente y aséptico para mantener la integridad y la vida útil del producto.

- Silagan Holdings tiene un impacto significativo en el mercado de envases de agua embotellada gracias a su experiencia en soluciones de envases rígidos y sistemas de dispensación. Atendiendo a una amplia gama de industrias, el segmento de envases personalizados de Silgan ofrece envases de alta ingeniería para el sector de bebidas, incluyendo cierres diseñados a medida que mejoran la experiencia del consumidor. En 2025, las ventas netas reportadas alcanzaron los 6.500 millones de dólares.

- Sonoco Products Company refuerza su posición estratégica en el mercado al enfocarse en soluciones de envasado sostenibles de alto crecimiento. Como parte de una importante reestructuración estratégica, la compañía ahora prioriza su segmento de envases para consumo, que ofrece envases innovadores para bebidas y otros bienes de consumo de alta rotación.

A continuación se muestra una lista de los actores clave que operan en el mercado global:

El mercado global de envases de agua embotellada se define por la intensa competencia entre las corporaciones multinacionales consolidadas y los actores regionales especializados, impulsada por una creciente concienciación sobre la salud y la demanda de soluciones sostenibles. Los principales participantes de la industria están apostando estratégicamente por innovaciones ecológicas, como botellas de PET ligeras, materiales reciclados y alternativas biodegradables, para abordar las preocupaciones ambientales. Las empresas se centran activamente en fusiones y adquisiciones para ampliar su alcance geográfico. Por ejemplo, en octubre de 2025, Coca-Cola colaborará con Tech Partners para crear un prototipo de botella fabricado con ingredientes 100 % vegetales. Además, las empresas están invirtiendo en tecnologías avanzadas de envasado y diversos formatos de producto para satisfacer la creciente demanda de productos de hidratación premium, funcionales y para llevar, a la vez que optimizan las cadenas de suministro y amplían las redes de distribución para fortalecer su presencia global.

Panorama corporativo del mercado de envases de agua embotellada:

Desarrollos Recientes

- En junio de 2025, Coca-Cola lanzó un envase con la temática de Ratha Yatra para su marca de agua potable envasada, Kinley. La compañía también promoverá el empoderamiento económico apoyando a vendedores y minoristas locales e impulsando un impacto social y ambiental tangible.

- En diciembre de 2024, The Coca - Cola Company anunció que había llegado a un acuerdo con Jubilant Bhartia Group, un conglomerado multimillonario con presencia global en diversos sectores, para adquirir una participación del 40 % en Hindustan Coca-Cola Holdings Pvt. Ltd., la empresa matriz de Hindustan Coca-Cola Beverages Pvt. Ltd., el mayor embotellador de Coca-Cola en India.

- En noviembre de 2024, Primo Brands anunció la finalización exitosa de la fusión de Primo Water Corporation y una filial de BlueTriton Brands, Inc., creando Primo Brands, una empresa líder en bebidas de marca en América del Norte centrada en la hidratación saludable.

- Report ID: 4502

- Published Date: Feb 23, 2026

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.