Perspectivas del mercado de tecnologías de corte de hueso:

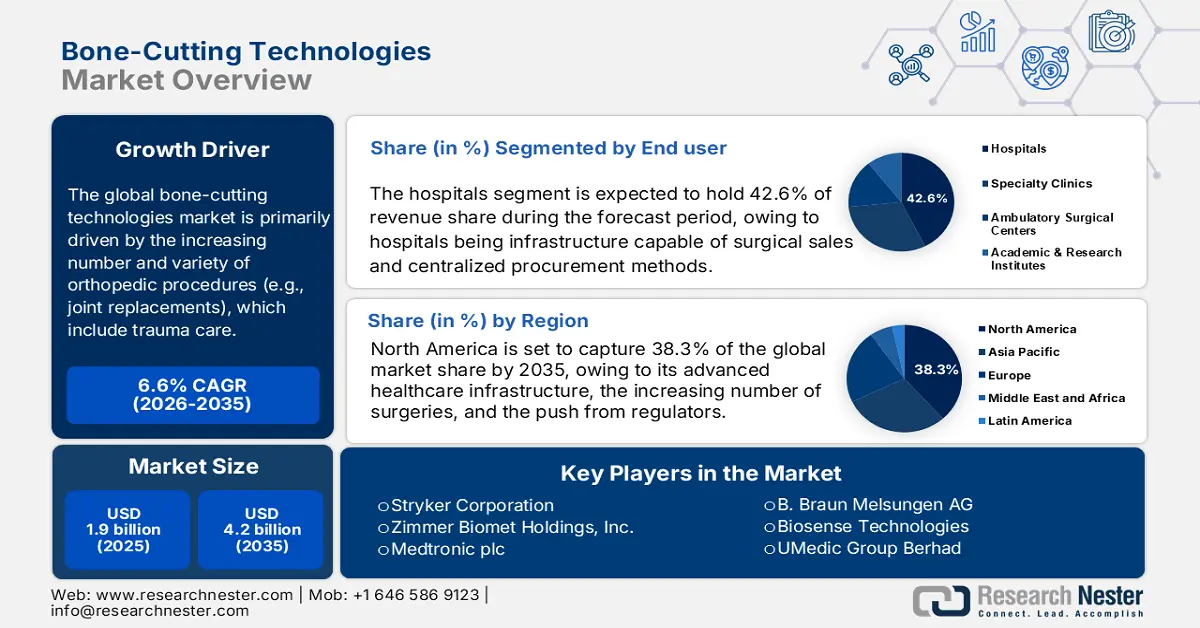

Se estima que el tamaño del mercado de tecnologías de corte de hueso fue de 1.900 millones de dólares en 2025 y se prevé que supere los 4.200 millones de dólares a finales de 2035, con una tasa de crecimiento anual compuesta (TCAC) del 6,6% durante el período de previsión, es decir, de 2025 a 2035. En 2026, se estima que el tamaño del sector de las tecnologías de corte de hueso alcanzará los 2.000 millones de dólares.

El mercado mundial de tecnologías para el corte de hueso está impulsado por el creciente número de pacientes y, principalmente, por el envejecimiento de la población y la prevalencia de afecciones musculoesqueléticas. Según un informe de la Organización Mundial de la Salud de julio de 2022, las afecciones musculoesqueléticas afectan a más de 1710 millones de personas en todo el mundo. Estos pacientes padecen afecciones como la osteoartritis, una de las principales causas de discapacidad y el principal motor de la demanda del mercado. Además, esto genera una demanda constante de procedimientos ortopédicos que requieren tecnologías de corte de hueso, como los reemplazos articulares y las artrodesis vertebrales.

La inversión en investigación, desarrollo e implementación es el criterio principal para el progreso en este sector. La financiación pública de entidades como los Institutos Nacionales de la Salud (NIH) apoya la investigación básica para mejorar las técnicas quirúrgicas y los biomateriales. Según el informe del Instituto Nacional de Artritis y Enfermedades Musculoesqueléticas y de la Piel de agosto de 2024, este instituto contaba con un presupuesto de 685.465.000 USD para ese año, una parte del cual se destinó directamente a la investigación relacionada con innovaciones quirúrgicas. La implementación de estas tecnologías también se ve influenciada por la dinámica del comercio internacional, que impulsa la demanda del mercado de tecnologías para el corte de hueso.

Mercado de tecnologías de corte óseo: factores de crecimiento y desafíos

Factores impulsores del crecimiento

- Avances tecnológicos en instrumental quirúrgico: Los quirófanos se están transformando gradualmente gracias a la tecnología moderna, como los bisturíes ultrasónicos y el instrumental robótico para cirugía ósea. Estas herramientas ayudan a los pacientes a recuperarse más rápido, realizan cortes precisos y preservan el músculo circundante. Según un estudio de los NIH de julio de 2023, se realizaron casi 11 millones de cirugías robóticas en todo el mundo. Estas cirugías están en aumento y se utilizan principalmente con dispositivos especializados para el corte de hueso, en particular aquellos con recubrimientos que garantizan una larga vida útil en procedimientos ortopédicos y neuroquirúrgicos mínimamente invasivos y delicados.

- Aumento de trastornos ortopédicos y reemplazos articulares: El aumento de trastornos ortopédicos en pacientes mayores de 60 años ha impulsado la realización de reemplazos articulares para mejorar su salud. Según la Academia Estadounidense de Cirujanos Ortopédicos, hasta la fecha se han realizado más de 4 millones de artroplastias de cadera y rodilla, cifra que coincide con las previsiones a nivel mundial. Se espera que este creciente número de casos impulse el mercado global de reemplazos articulares. Además, los hospitales están trabajando en la adquisición de equipos quirúrgicos robustos y de alto rendimiento que mantengan su filo, seguridad y precisión incluso en entornos quirúrgicos de alta intensidad.

- Políticas gubernamentales de reembolso favorables y financiación de la atención médica: Los códigos de reembolso de los servicios de Medicare y Medicaid de EE. UU. para procedimientos asistidos por robótica son el principal impulsor de la adopción de tecnologías avanzadas. Cuando estas tecnologías avanzadas están cubiertas por el seguro, la tasa de adopción por parte de los proveedores también aumenta significativamente. Además, el éxito del mercado está ligado a la obtención de códigos de reembolso favorables para procedimientos asistidos por computadora y apoya directamente el crecimiento del mercado de tecnologías de corte óseo al reducir las preocupaciones sobre los costos hospitalarios.

Tecnologías de corte óseo en 2023 y sus resultados

Tecnología | Resultados clave | Ventajas |

Corte óseo ultrasónico | Cirugía un 35 % más corta, un 21 % menos de pérdida de sangre, un 40 % menos de consumo de analgésicos. | Corte de precisión, menos dolor, menos complicaciones |

Corte de hueso con láser | Menos inflamación y dolor postoperatorios; mayor tiempo de corte (de 5 a 9 minutos). | Menor traumatismo, respuesta tisular favorable |

Taladro rotatorio convencional | Mayor tiempo quirúrgico, mayor pérdida de sangre, mayor traumatismo tisular. | Técnica establecida, ampliamente disponible |

Fuente: NLM agosto de 2025, NLM diciembre de 2023

desafíos

- Retrasos en la aprobación regulatoria y estándares fragmentados: Dado que los requisitos varían entre regiones como EE. UU., la UE y Asia, las empresas deben realizar múltiples ensayos clínicos. Esto supone una importante limitación para los pequeños innovadores, que abandonan proyectos debido a su complejidad. Por ejemplo, los robots de corte óseo se enfrentan a problemas de tiempo para obtener las aprobaciones globales, lo que retrasa sus ingresos. La falta de estándares armonizados limita las ventas a Norteamérica y Europa, frenando el crecimiento en los mercados emergentes. Estas barreras ralentizan el crecimiento del sector.

- Los elevados costes de I+D para tecnologías avanzadas: El desarrollo de sistemas avanzados, como las plataformas robóticas, requiere una mayor inversión en ingeniería, estudios de validación y software. Esto supone una importante barrera de entrada. Además, diversas empresas han invertido millones en I+D para competir con los principales actores del mercado. Para una nueva empresa, resulta difícil, ya que el capital inicial puede superar con creces los 100 millones antes de que se generen ventas, lo que favorece a las grandes empresas consolidadas con buena financiación y crea un obstáculo financiero significativo.

Tamaño y pronóstico del mercado de tecnologías de corte de hueso:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2035 |

|

CAGR |

6,6% |

|

Tamaño del mercado del año base (2025) |

1.900 millones de dólares |

|

Previsión del tamaño del mercado para el año 2035 |

4.200 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de tecnologías de corte de hueso:

Análisis de segmentos de usuarios finales

Se prevé que el segmento hospitalario obtenga la mayor cuota de mercado en tecnologías de incisión ósea, con un 42,6%, durante el período proyectado hasta 2035. Los hospitales cuentan con la infraestructura necesaria para respaldar las ventas de material quirúrgico, un alto volumen de intervenciones y técnicas de adquisición organizadas. El estudio de la NLM de febrero de 2024 indicó que en la última década se realizaron cerca de 3.149.042 artroplastias de cadera y rodilla en hospitales, lo que subraya la importancia y la demanda de estos procedimientos en este ámbito. La Agencia para la Investigación y la Calidad de la Atención Médica (AHRQ) ha sugerido que la inversión en tecnologías quirúrgicas inteligentes para cirugía mínimamente invasiva busca mejorar el tiempo de recuperación y aumentar el flujo de pacientes. En el marco de las campañas de salud pública para mejorar el acceso a la atención médica, se busca fortalecer el marco regulatorio clínico en los entornos clínicos.

Análisis del segmento de aplicación

Se prevé que el segmento de cirugía ortopédica experimente el mayor crecimiento para 2035, principalmente debido a la creciente prevalencia mundial de osteoartritis, artritis reumatoide y lesiones traumáticas, lo que conlleva un aumento de las cirugías ortopédicas en todo el mundo. Para 2040, el informe de los Centros para el Control y la Prevención de Enfermedades (CDC) de febrero de 2024 estima que la artritis en personas mayores de 75 años habrá aumentado un 53,9 %. Debido al crecimiento y envejecimiento de la población, así como al incremento de las lesiones deportivas, existe una demanda cada vez mayor de nuevas herramientas para el corte de hueso que permitan una mayor precisión, reduzcan el tiempo quirúrgico y minimicen el daño tisular. Los Institutos Nacionales de la Salud (NIH) cuentan con una financiación considerable para incentivar la I+D en biología e instrumentación ortopédica, incluyendo dispositivos para el corte de hueso.

Análisis de segmentos de productos

Los dispositivos motorizados para el corte de hueso lideran el segmento y se prevé que mantengan una cuota de mercado considerable para 2035. Dispositivos como las sierras oscilantes y recíprocas son los más utilizados, ya que ofrecen mayor eficiencia, precisión y control que los dispositivos manuales en procedimientos de gran volumen como la artroplastia articular. Su uso se debe a su capacidad para minimizar el tiempo quirúrgico y mejorar los resultados para el paciente. Los NIH señalan que los dispositivos motorizados son la referencia en cirugía ortopédica, con una continua labor de I+D dirigida a mejorar su seguridad y eficiencia de corte, especialmente en procedimientos avanzados de columna y traumatología, donde la precisión es fundamental.

Nuestro análisis exhaustivo del mercado de tecnologías de corte óseo incluye los siguientes segmentos:

Segmento | Subsegmentos |

Tecnología |

|

Solicitud |

|

Usuario final |

|

Producto |

|

Tipo de sierra |

|

Material |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado de tecnologías de corte óseo: análisis regional

Perspectivas del mercado norteamericano

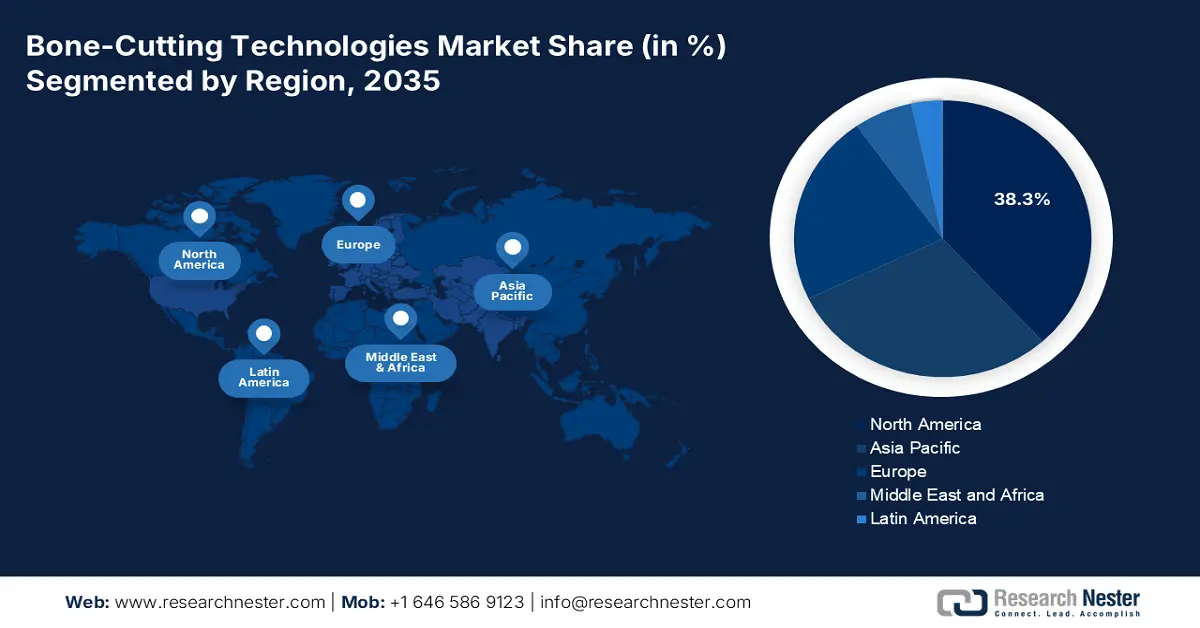

Se prevé que Norteamérica acapare el 38,3 % del mercado de tecnologías para el corte de hueso para 2035. La región se beneficia de su avanzada infraestructura sanitaria, el creciente número de cirugías y el impulso de los organismos reguladores. Estos organismos, como la EPA o la OSHA, pueden favorecer a las pequeñas empresas tecnológicas que buscan implementar tecnologías más seguras y sostenibles tanto en procedimientos públicos como privados. Asimismo, el desarrollo de herramientas robóticas en lugar de las tradicionales se está generalizando en cirugía ortopédica y traumatología en general.

Estados Unidos ostenta una ventaja considerable en la cuota de mercado regional de tecnologías para el corte de hueso, lo que refleja el auge de la cirugía ortopédica y el apoyo federal. Por ejemplo, según un estudio de la NLM de febrero de 2024, en 2023 se realizaron 3,2 millones de intervenciones de cadera y rodilla. Además, la financiación para la innovación basada en la investigación se disparó entre 2021 y 2023, lo que demuestra la resiliencia del sector, aunque, como era de esperar, se registró una cifra récord entre 2021 y 2023. Este creciente volumen de cirugías y los fondos destinados a la investigación reflejan la mayor adopción de tecnologías sofisticadas, lo que consolida las oportunidades de mercado en Estados Unidos.

Se prevé que el mercado canadiense de tecnologías para el corte de hueso experimente una rápida expansión, impulsada por el envejecimiento de la población y el aumento de las cirugías ortopédicas. Según el informe de Statistique Canada de abril de 2022, la población de la tercera edad en Canadá asciende a aproximadamente 861 000 personas de 85 años o más. Este envejecimiento poblacional exige atención ortopédica y traumatológica especializada, lo que incrementa directamente la demanda de tecnologías avanzadas para el corte de hueso en intervenciones quirúrgicas. Asimismo, los esfuerzos del gobierno por mejorar las instalaciones quirúrgicas y el uso de dispositivos médicos de precisión están impulsando la expansión del mercado en todo el país.

Datos comerciales sobre dispositivos médicos en 2023

País | Flujo comercial | Descripción del Producto | Valor comercial 1000 USD D |

A NOSOTROS | Exportar | Instrumentos y aparatos de diagnóstico médico | 64.346,28 |

Canadá | Exportar | Instrumentos y aparatos de diagnóstico médico | 3.271,83 |

A NOSOTROS | Importar | Instrumentos y aparatos utilizados en medicina | 19.524.852,48 |

Canadá | Importar | Instrumentos y aparatos utilizados en medicina | 1.706.884,72 |

Fuente: WITS, 2023

Perspectivas del mercado de Asia Pacífico

El mercado de tecnologías de corte óseo en la región Asia-Pacífico está experimentando una rápida expansión y se prevé que crezca a una tasa de crecimiento anual compuesta (TCAC) del 7,8 % durante el período de pronóstico. Este crecimiento se ve impulsado por el envejecimiento de la población, el aumento de las intervenciones quirúrgicas ortopédicas que requieren una división ósea compleja y la importante inversión en herramientas de corte más sofisticadas, como los sistemas de corte por ultrasonidos y láser. El crecimiento continuará en las economías emergentes a medida que los usuarios finales, poco familiarizados con el uso de estas tecnologías de precisión, comiencen a utilizarlas para dar respuesta a un mayor volumen de intervenciones quirúrgicas, en consonancia con la demanda quirúrgica.

Se prevé que China lidere el mercado de tecnologías de corte óseo en la región Asia-Pacífico, gracias a la modernización de quirófanos en numerosos hospitales de la mayoría de las provincias y a la implementación de políticas de producción y suministro basadas en química verde que fomentan la fabricación y la facilitación sostenibles de cirugías óseas asistidas por láser, tanto en el sector público como en el privado. Según un análisis de la NLM de marzo de 2025, en China hay 70 millones de pacientes con osteoporosis, quienes requieren procedimientos ortopédicos innovadores y tratamientos quirúrgicos mínimamente invasivos. Esto, a su vez, impulsa la adopción de tecnologías de corte óseo de precisión y alta eficiencia energética en los grandes centros sanitarios del país.

Japón también lidera el mercado de tecnologías para el corte de huesos debido al envejecimiento de su población. Según un informe del Foro Económico Mundial de septiembre de 2023, una de cada diez personas mayores de 80 años genera una alta demanda de reemplazos articulares y atención ortopédica. Además, el mercado japonés está más consolidado, con equipos tecnológicamente avanzados, y se caracteriza por la rápida adopción de sistemas quirúrgicos robóticos en los principales hospitales. La inteligencia artificial aplicada a los robots quirúrgicos mejora la precisión y garantiza mejores resultados para las personas mayores, optimizando así los sistemas de salud.

Perspectivas del mercado europeo

El mercado europeo de tecnologías para el corte de hueso es un mercado maduro y en constante expansión, con una infraestructura sanitaria avanzada, un gran número de intervenciones ortopédicas y una población que envejece rápidamente. Los principales factores que impulsan este crecimiento son la creciente incidencia de enfermedades relacionadas con la edad, como la osteoporosis y la artrosis, que requieren artroplastia total de rodilla y artrodesis vertebral. Una de las tendencias más destacadas es la rápida adopción de sistemas quirúrgicos robóticos e instrumental personalizado, lo que mejora la precisión de las cirugías y reduce los periodos de recuperación.

Alemania lidera el mercado europeo de tecnologías para el corte de huesos, impulsada por el envejecimiento de su población, el creciente gasto sanitario y la pronta adopción de sistemas de cirugía robótica. El informe Destatis de diciembre de 2022 indica que en Alemania hay 4 millones de personas mayores de 67 años, lo que pone de manifiesto una demanda constante de prótesis articulares. Además, la Asociación Médica Alemana desarrolla activamente ciertas guías e integra tecnologías avanzadas en la práctica clínica habitual, creando así un entorno propicio para la innovación y consolidando su liderazgo en el mercado.

Francia lidera el mercado europeo de tecnología para el corte de huesos gracias a la fuerte inversión en la modernización hospitalaria y el elevado volumen de intervenciones ortopédicas. La Autoridad Nacional de Salud francesa destaca la evaluación y el reembolso de dispositivos médicos avanzados que demuestran mejores resultados clínicos. Además, datos del Ministerio de Solidaridad y Salud indican un aumento constante del gasto en equipos quirúrgicos avanzados. Este enfoque, que combina tecnologías rentables con el incremento de las intervenciones de artroplastia de rodilla y cadera, genera un mercado estable.

Principales actores del mercado de tecnologías de corte de hueso:

- Medtronic plc (Irlanda)

- Información general de la empresa

- Estrategia empresarial

- Oferta de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- Johnson & Johnson (DePuy Synthes) (EE. UU.)

- Corporación Stryker (EE. UU.)

- Zimmer Biomet Holdings, Inc. (EE. UU.)

- Smith & Nephew plc (Reino Unido)

- B. Braun Melsungen AG (Alemania)

- Integer Holdings Corporation (Greatbatch Medical) (EE.UU.)

- Nuvasive, Inc. (EE. UU.)

- Globus Medical, Inc. (EE. UU.)

- Aesculap, Inc. (B. Braun) (EE. UU.)

- Grupo KLS Martin (Alemania)

- Dentsply Sirona (EE. UU.)

- Orthofix Medical Inc. (EE. UU.)

- Instrumentos quirúrgicos MicroAire (EE. UU.)

- Bone Support AB (Suecia)

- Arthrex, Inc. (EE. UU.)

- Corporación Olympus (Japón)

- Corporación Médica Jeil (Corea del Sur)

- Surgival (India)

- MSC Medical Sdn Bhd (Malasia)

- Medtronic es líder en cirugía robótica y guiada por navegación ósea con sistemas como Mazor X y StealthStation. Estas tecnologías proporcionan a los cirujanos precisión tridimensional en tiempo real para procedimientos de columna y ortopédicos, permitiendo técnicas mínimamente invasivas que mejoran la precisión y los resultados para el paciente en el competitivo mercado de la robótica quirúrgica. Además, la compañía invirtió 2700 millones de dólares en I+D en 2024 para impulsar la demanda y satisfacer las necesidades de los pacientes.

- DePuy Synthes impulsa el corte óseo mediante su plataforma de cirugía digital VELYS. Esta plataforma combina tecnología robótica con instrumentos inteligentes y guías personalizadas para cada paciente, logrando una resección ósea precisa en reemplazos articulares e impulsando un cambio estratégico hacia la cirugía ortopédica conectada y basada en datos.

- Stryker Corporation también participa en el mercado de tecnologías para el corte de huesos. La compañía ha experimentado un crecimiento significativo, alcanzando ventas globales de 22.600 millones de dólares en 2024. Su sistema Mako SmartRobotics utiliza un plan quirúrgico 3D basado en tomografía computarizada para guiar un brazo robótico en la realización de resecciones óseas altamente precisas y personalizadas para artroplastia articular. Esta plataforma se centra en el corte guiado por retroalimentación háptica y ha establecido un nuevo estándar de precisión.

- Zimmer Biomet lidera el mercado de tecnologías para el corte de hueso integrando robótica e implantes inteligentes para optimizar esta técnica. Su plataforma ROSA Robotics, combinada con instrumentación especializada, permite realizar resecciones óseas guiadas por datos, basadas en planes quirúrgicos personalizados. Esta iniciativa estratégica proporciona un corte intraoperatorio preciso que mejora los resultados a largo plazo del paciente, optimizando el rendimiento.

- Smith & Nephew destaca por su versatilidad en el corte de huesos con su sistema quirúrgico CORI. Esta plataforma portátil con asistencia robótica utiliza imágenes intraoperatorias para realizar resecciones óseas precisas en reemplazos de rodilla y cadera, ofreciendo una alternativa compacta y eficiente a las consolas de mayor tamaño y promoviendo flujos de trabajo quirúrgicos más rápidos y flexibles.

A continuación se presenta una lista de algunos de los actores más destacados que operan en el mercado mundial de tecnologías de corte de hueso:

El mercado global de tecnologías para el corte de hueso se caracteriza por una fuerte competencia, con la mayoría de los actores provenientes de EE. UU. y Europa, quienes controlan más de un tercio del mercado total. Estas grandes empresas invierten en investigación y desarrollo, así como en elementos digitales de la cirugía (robótica, cirugía asistida por IA, etc.) y adquisiciones estratégicas para mantener su posición de liderazgo. Por ejemplo, en julio de 2025, Xtant Medical anunció un acuerdo definitivo para la venta de sus implantes espinales, como Coflex y CoFix, todos ellos negocios fuera de EE. UU., a Companion Spine. A medida que aumenta la competencia, las empresas globales continúan invirtiendo en los mercados emergentes del sector salud, ampliando sus opciones quirúrgicas y adaptándose a las tendencias en técnicas mínimamente invasivas y procedimientos quirúrgicos personalizados.

Panorama corporativo del mercado de tecnologías de corte óseo:

Desarrollos Recientes

- En octubre de 2025, Zimmer Biomet Holdings, Inc. completa la adquisición de Monogram Technologies, una empresa de robótica ortopédica de última generación impulsada por IA. Esta adquisición amplía la extensa gama de soluciones de robótica ortopédica de la empresa, permitiendo análisis y soluciones para satisfacer las necesidades de los cirujanos antes, durante y después de la cirugía.

- En mayo de 2025, Surgify Medical planea expandir su investigación y otras operaciones en Europa y Estados Unidos con su tecnología de corte óseo, que protege los tejidos blandos en procedimientos de cuello, cabeza y columna vertebral.

- En marzo de 2025, Johnson & Johnson MedTech , líder mundial en tecnologías y soluciones ortopédicas, destacó su última innovación en ortopedia digital en la Reunión Anual 2025 de la Academia Estadounidense de Cirujanos Ortopédicos en San Diego, California.

- Report ID: 7785

- Published Date: Oct 20, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.