Perspectivas del mercado de dispositivos electroquirúrgicos bipolares:

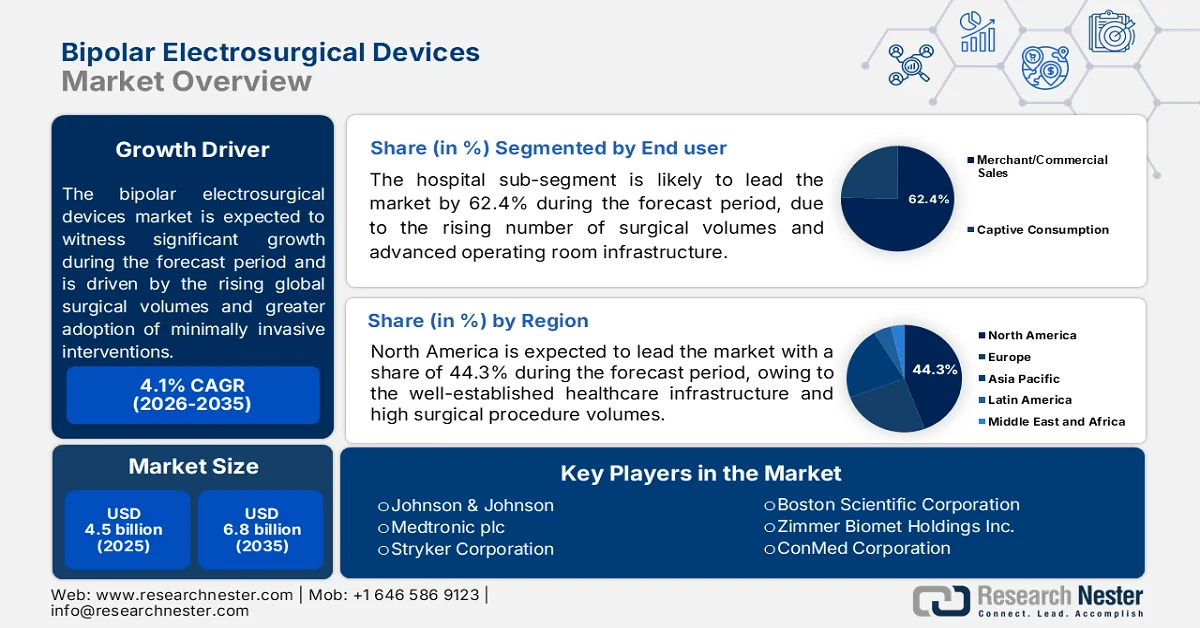

El mercado de dispositivos electroquirúrgicos bipolares alcanzó un valor de 4.500 millones de dólares en 2025 y se prevé que llegue a los 6.800 millones de dólares a finales de 2035, registrando una tasa de crecimiento anual compuesta (CAGR) de alrededor del 4,1% durante el período de previsión, es decir, de 2026 a 2035. En 2026, se estima que el tamaño de la industria de dispositivos electroquirúrgicos bipolares será de 4.700 millones de dólares.

El mercado de dispositivos electroquirúrgicos bipolares se está expandiendo en consonancia con el creciente volumen de cirugías a nivel mundial, el aumento de los procedimientos oncológicos y la mayor adopción de intervenciones mínimamente invasivas en redes hospitalarias y centros quirúrgicos ambulatorios. Los datos de la Organización Mundial de la Salud (OMS) de noviembre de 2023 indicaron que las enfermedades no transmisibles representan aproximadamente el 74 % de las muertes a nivel mundial, y el cáncer sigue siendo un importante contribuyente a la demanda quirúrgica. El informe de la OMS de febrero de 2024 señala que se registraron 20 millones de nuevos casos de cáncer a nivel mundial, lo que incrementa la necesidad de intervenciones quirúrgicas de precisión en ginecología, oncología, gastroenterología y procedimientos cardiovasculares. Además, la reducción de las infecciones del sitio quirúrgico y el control del sangrado intraoperatorio, como prioridades críticas de calidad hospitalaria, impulsan la adquisición de sistemas electroquirúrgicos avanzados con control de la propagación térmica y capacidad de sellado vascular.

La demanda se ve impulsada, además, por el envejecimiento de la población y el aumento del volumen de tratamientos para enfermedades crónicas en los sistemas sanitarios de Europa y Asia-Pacífico. Según la Oficina Nacional de Estadística, en noviembre de 2022, los adultos de 65 años o más representaban más del 18 % de la población en los países de la OCDE, según evaluaciones recientes, lo que contribuye a una mayor demanda de procedimientos quirúrgicos ortopédicos, urológicos y gastrointestinales. Los programas de expansión de la infraestructura sanitaria con apoyo gubernamental en las economías emergentes también están aumentando el acceso a la atención quirúrgica, especialmente en hospitales de segundo y tercer nivel. Asimismo, el apoyo al reembolso de los procedimientos mínimamente invasivos y ambulatorios en los sistemas sanitarios desarrollados está impulsando a los hospitales a modernizar las plataformas quirúrgicas basadas en energía, que mejoran la precisión operatoria y reducen la duración de la hospitalización.

Clave Dispositivos electroquirúrgicos bipolares Resumen de Perspectivas del Mercado:

Aspectos destacados regionales:

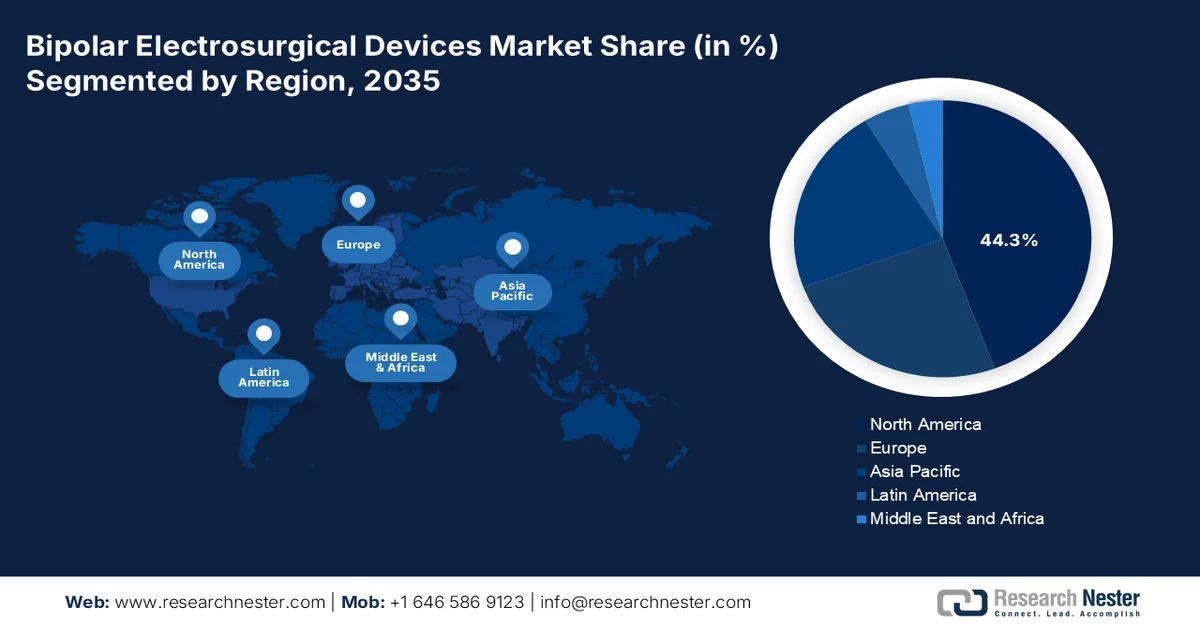

- Se prevé que el mercado norteamericano de dispositivos electroquirúrgicos bipolares alcance una cuota de ingresos del 44,3 % para 2035, debido a la expansión de las cirugías mínimamente invasivas, la infraestructura sanitaria avanzada y el fuerte enfoque en la seguridad del paciente y la precisión quirúrgica.

- Se prevé que la región de Asia-Pacífico experimente un crecimiento considerable entre 2026 y 2035, impulsado por el aumento de las inversiones en infraestructura sanitaria, el creciente volumen de intervenciones quirúrgicas y la mayor adopción de procedimientos mínimamente invasivos.

Información sobre el segmento:

- Se prevé que el segmento de hospitales en el mercado de dispositivos electroquirúrgicos bipolares represente el 62,4 % de la cuota de mercado para 2035, impulsado por el aumento del volumen de procedimientos quirúrgicos, la infraestructura avanzada de los quirófanos y el incremento de la inversión en sistemas bipolares reutilizables.

- Se prevé que el segmento de cirugía mínimamente invasiva mantenga su posición de liderazgo durante el período 2026-2035, reforzado por la creciente preferencia por la coagulación precisa, una recuperación más rápida del paciente y los avances en las tecnologías de sellado vascular bipolar.

Principales tendencias de crecimiento:

- Aumento del volumen de cirugías oncológicas

- Mayor énfasis en la seguridad quirúrgica y la reducción de infecciones.

Principales desafíos:

- Riesgo de complicaciones clínicas

- Presiones arancelarias e interrupciones en la cadena de suministro

Principales actores: Johnson & Johnson (EE. UU.), Medtronic plc (EE. UU.), Stryker Corporation (EE. UU.), Boston Scientific Corporation (EE. UU.), Zimmer Biomet Holdings Inc. (EE. UU.), ConMed Corporation (EE. UU.), Integra LifeSciences Holdings Corporation (EE. UU.), Encision Inc. (EE. UU.), Kirwan Surgical Products LLC (EE. UU.), Symmetry Surgical Inc. (EE. UU.), Olympus Corporation (Japón), Karl Storz SE & Co. KG (Alemania), Erbe Elektromedizin GmbH (Alemania), B. Braun Melsungen AG (Alemania), KLS Martin Group (Alemania), BOWA-electronic GmbH & Co. KG (Alemania), Smith & Nephew plc (Reino Unido), LED SpA (Italia), XcelLance Medical Technologies Pvt. Ltd. (India), Micro-Tech (China).

Global Dispositivos electroquirúrgicos bipolares Mercado Pronóstico y perspectiva regional:

Tamaño del mercado y proyecciones de crecimiento:

- Tamaño del mercado en 2025: 4.500 millones de dólares

- Tamaño del mercado en 2026: 4.700 millones de dólares

- Tamaño de mercado proyectado: 6.800 millones de dólares para 2035.

- Previsiones de crecimiento: 5,8% de tasa de crecimiento anual compuesta (2026-2035)

Dinámicas regionales clave:

- Región más grande: América del Norte (44,3% de cuota de mercado para 2035)

- Región de mayor crecimiento: Asia Pacífico

- Países dominantes: Estados Unidos, Alemania, Japón, China, Reino Unido

- Países emergentes: India, Corea del Sur, Brasil, México, Arabia Saudita

Last updated on : 18 December, 2024

Mercado de dispositivos electroquirúrgicos bipolares: factores de crecimiento y desafíos

Factores de crecimiento

- Aumento del volumen de cirugías oncológicas: El creciente número de casos de cáncer está impulsando la demanda de dispositivos electroquirúrgicos bipolares en resecciones tumorales y procedimientos oncológicos mínimamente invasivos. El estudio de la NLM publicado en marzo de 2024 mostró que se realizaron cerca de 32 millones de operaciones relacionadas con el cáncer anualmente y se estima que alcanzarán los 45 millones para 2030. Los gobiernos están ampliando la infraestructura de tratamiento oncológico y la capacidad quirúrgica. El Instituto Nacional del Cáncer de EE. UU. (NCI) asignó fondos para la investigación y el tratamiento del cáncer, apoyando a los hospitales que adoptan tecnologías quirúrgicas de precisión. Los dispositivos electroquirúrgicos bipolares son cada vez más utilizados en cirugías oncológicas porque permiten una propagación térmica controlada cerca de tejidos y vasos delicados. Los programas públicos de control del cáncer en Europa y Asia también están aumentando las tasas de intervención quirúrgica, principalmente para cáncer colorrectal, cervical, hepático y de mama. Los hospitales están integrando dispositivos de energía avanzada para mejorar la eficiencia operativa y reducir las complicaciones postoperatorias durante cirugías oncológicas complejas.

- Mayor énfasis en la seguridad quirúrgica y la reducción de infecciones: Las agencias gubernamentales de salud están reforzando las regulaciones y las guías clínicas relacionadas con la seguridad quirúrgica, lo que impulsa la adopción de tecnologías electroquirúrgicas de precisión. Los CDC de EE. UU. siguen haciendo hincapié en la prevención de infecciones del sitio quirúrgico, que afectan a millones de pacientes en todo el mundo y aumentan los costos de hospitalización. Los sistemas electroquirúrgicos bipolares permiten una disección tisular más segura y una coagulación controlada, reduciendo el daño tisular colateral en comparación con los sistemas monopolares convencionales en procedimientos específicos. Los hospitales públicos están adoptando tecnologías avanzadas de sellado vascular y reducción de humo para mejorar los estándares de seguridad en los quirófanos. Además, en Europa, las autoridades sanitarias también están implementando protocolos más estrictos de eficiencia y esterilización en los quirófanos como parte de las iniciativas de seguridad del paciente. Estos patrones de adquisición son particularmente evidentes en especialidades quirúrgicas de alto volumen, como ginecología, neurocirugía y otorrinolaringología.

- Aumento de la financiación pública para la modernización de la infraestructura quirúrgica: Los programas de modernización hospitalaria respaldados por el gobierno están incrementando la adquisición de sistemas electroquirúrgicos avanzados, incluidos los dispositivos bipolares. Según datos de Public Citizen de junio de 2024, los Centros de Servicios de Medicare y Medicaid proyectaron que el gasto en atención médica alcanzaría los 7,7 billones de dólares para 2032, lo que representa el 19,7 % de la economía estadounidense. Las inversiones públicas están apoyando la ampliación de los quirófanos, la capacidad de cirugía ambulatoria y las tecnologías quirúrgicas de bajo consumo energético. En Europa, el programa EU4Health asignó fondos para fortalecer los sistemas de salud y mejorar la preparación quirúrgica en los estados miembros. Estas iniciativas de financiación están permitiendo a los hospitales reemplazar los sistemas quirúrgicos convencionales con plataformas bipolares avanzadas que mejoran la precisión de la coagulación y reducen la pérdida de sangre. Esta tendencia es visible en hospitales de atención terciaria que gestionan procedimientos oncológicos, cardiovasculares y gastrointestinales con mayores volúmenes quirúrgicos.

Desafíos

- Riesgo de complicaciones clínicas: La seguridad del paciente representa un desafío regulatorio y de responsabilidad considerable debido a posibles daños tisulares, quemaduras no intencionadas, daño nervioso y generación de humo quirúrgico. Diversos estudios clínicos han cuestionado si las nuevas tecnologías bipolares ofrecen resultados hemostáticos superiores a los de los dispositivos unipolares estándar, y ensayos controlados aleatorizados recientes no han respaldado las afirmaciones de superioridad de los selladores bipolares acoplados a solución salina. Esta incertidumbre clínica supone una gran carga probatoria para los fabricantes que buscan la aprobación regulatoria y la adopción hospitalaria.

- Presiones arancelarias e interrupciones en la cadena de suministro: Las tensiones comerciales globales, principalmente los aranceles impuestos por Estados Unidos, han afectado gravemente a las economías de fabricación de dispositivos médicos. Los sistemas electroquirúrgicos bipolares dependen de componentes avanzados, como electrodos de acero inoxidable, mangos de polímero resistentes al calor y módulos electrónicos que suelen provenir de China, Alemania o Japón. Estos componentes están sujetos a aranceles significativos, lo que incrementa los costos de fabricación y reduce los márgenes de ganancia para los nuevos participantes que carecen de cadenas de suministro diversificadas. Las cadenas de suministro globales enfrentan trámites aduaneros prolongados, plazos de entrega más largos y mayores costos logísticos, lo que podría retrasar la producción y exportación de unidades electroquirúrgicas bipolares.

Tamaño y pronóstico del mercado de dispositivos electroquirúrgicos bipolares:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de previsión |

2026-2035 |

|

CAGR |

4,1% |

|

Tamaño del mercado del año base (2025) |

4.500 millones de dólares |

|

Tamaño del mercado previsto para el año 2035 |

6.800 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de dispositivos electroquirúrgicos bipolares:

Análisis del segmento de usuarios finales

En el segmento de usuarios finales, los hospitales siguen siendo el subsegmento dominante en el mercado de dispositivos electroquirúrgicos bipolares y se prevé que alcancen una cuota de mercado del 62,4 % para finales de 2035. Este dominio se debe al creciente volumen de intervenciones quirúrgicas, la infraestructura avanzada de los quirófanos y la capacidad de invertir en generadores e instrumental bipolar reutilizables. Según un estudio de la NLM publicado en febrero de 2023, los hospitales estadounidenses han realizado más de 15 millones de cirugías con pacientes hospitalizados que requieren dispositivos electroquirúrgicos, y el uso de la tecnología bipolar crece anualmente, lo que se traduce en una menor pérdida de sangre intraoperatoria en comparación con los métodos convencionales. Los hospitales siguen priorizando los sistemas bipolares para procedimientos mínimamente invasivos, impulsados por modelos de atención basados en el valor que recompensan la reducción de complicaciones y la disminución de la duración de la estancia hospitalaria.

Análisis del segmento de tipo de cirugía

El subsegmento de cirugía mínimamente invasiva es el líder en el mercado de dispositivos electroquirúrgicos bipolares. Los dispositivos bipolares son los preferidos en cirugía mínimamente invasiva (CMI) por su coagulación precisa y la reducción de la dispersión térmica, lo cual es fundamental en procedimientos laparoscópicos y robóticos. Según el estudio de la NLM de marzo de 2026, los procedimientos de CMI representaron 28.243.407 intervenciones, impulsadas por tiempos de recuperación más rápidos y menores tasas de infección. Además, millones de procedimientos de CMI que requirieron electrocirugía bipolar se realizaron en hospitales de EE. UU. El cambio hacia cirugías ambulatorias y de alta el mismo día acelera aún más su adopción. Con los continuos avances en el sellado vascular bipolar, se espera que la CMI mantenga su liderazgo. Adicionalmente, la integración de inteligencia artificial en los generadores bipolares para la retroalimentación tisular en tiempo real está destinada a mejorar aún más los resultados quirúrgicos en CMI.

Análisis de segmentos de modalidad

Los generadores bipolares independientes constituyen el principal subsegmento de la modalidad, con la mayor cuota de mercado prevista para 2035. Estas unidades especializadas ofrecen un control preciso de la salida de energía bipolar, minimizando la corriente parásita y el daño tisular colateral en comparación con los generadores monopolares/bipolares combinados. Según los datos de registro de dispositivos médicos de la FDA, muchos modelos nuevos de generadores bipolares independientes fueron autorizados para su comercialización, lo que refleja un fuerte interés por parte de los fabricantes y la comunidad clínica. Los centros quirúrgicos de EE. UU. informaron que los quirófanos utilizan principalmente generadores bipolares independientes para procedimientos delicados como neurocirugía y ginecología. Su menor riesgo de acoplamiento capacitivo y su compatibilidad con instrumentos avanzados de sellado vascular los convierten en la opción preferida para los equipos quirúrgicos que priorizan la seguridad, impulsando así su liderazgo continuo en ingresos.

Nuestro análisis exhaustivo del mercado de dispositivos electroquirúrgicos bipolares incluye los siguientes segmentos:

Segmento | Subsegmentos |

Tipo de producto |

|

Solicitud |

|

Usuario final |

|

Modalidad |

|

Tipo de cirugía |

|

Componente |

|

Tecnología |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado de dispositivos electroquirúrgicos bipolares: análisis regional

Análisis del mercado norteamericano

América del Norte dominó el mercado de dispositivos electroquirúrgicos bipolares en 2025 y se proyecta que mantendrá una cuota de ingresos regional del 44,3 % para 2035. Este mercado se ve impulsado por una infraestructura sanitaria consolidada y un alto volumen de procedimientos quirúrgicos. La región se beneficia de la continua modernización de los quirófanos y la expansión de los centros quirúrgicos ambulatorios, que priorizan la hemostasia precisa basada en energía. La creciente adopción de cirugías mínimamente invasivas y robóticas impulsa aún más la demanda de instrumentos bipolares debido a su control térmico superior y la reducción del daño tisular colateral. Además, la armonización de las normativas entre Estados Unidos y Canadá facilita la aprobación de dispositivos y la entrada al mercado. La presencia de importantes fabricantes y el fuerte énfasis en la seguridad del paciente y los resultados quirúrgicos siguen reforzando la posición dominante de América del Norte en el panorama global.

La creciente adopción de procedimientos ginecológicos y laparoscópicos mínimamente invasivos en hospitales y centros quirúrgicos ambulatorios está configurando el mercado de dispositivos electroquirúrgicos bipolares en EE. UU. Según el estudio de la NLM publicado en enero de 2025, la histerectomía sigue siendo una de las cirugías más comunes en EE. UU., con casi el 90 % de los casos realizados por afecciones benignas como miomas uterinos, endometriosis y sangrado uterino anormal. Dado que la mayoría de las histerectomías ahora utilizan técnicas mínimamente invasivas, la demanda de dispositivos bipolares para el sellado de vasos ha aumentado significativamente, ya que estos procedimientos requieren instrumental electroquirúrgico avanzado para el sellado vascular y la disección de tejidos. La transición de los sistemas monopolares convencionales a las tecnologías bipolares avanzadas también se está acelerando debido al menor riesgo de lesiones térmicas y a la mayor eficiencia operatoria. Los sistemas aprobados por la FDA, como LigaSure, según se indica en el estudio de la NLM de enero de 2025, se utilizan en más de 25 millones de procedimientos a nivel mundial, lo que respalda aún más la demanda recurrente de adquisición en los centros quirúrgicos de EE. UU.

El creciente volumen de procedimientos quirúrgicos ha incrementado la carga de enfermedades crónicas, y la importante inversión federal en salud está impulsando el mercado de dispositivos electroquirúrgicos bipolares en Canadá . Según el estudio de la NLM de junio de 2022, los cirujanos realizaron más de 2,3 millones de procedimientos, lo que refleja una demanda sostenida de tecnologías quirúrgicas avanzadas en hospitales y centros de atención mínimamente invasiva. En febrero de 2023, el Gobierno de Canadá anunció un paquete de inversión en salud de 198.600 millones de dólares estadounidenses a lo largo de 10 años, que incluye 46.200 millones de dólares estadounidenses en nuevos fondos para fortalecer la infraestructura sanitaria, reducir la lista de espera quirúrgica y mejorar el acceso a tecnologías médicas modernas a través de la Transferencia de Salud de Canadá y acuerdos provinciales. La demanda de sistemas electroquirúrgicos bipolares también está aumentando debido a que las enfermedades crónicas siguen impulsando las tasas de intervención quirúrgica en todo el país. Según datos del Gobierno de Canadá de septiembre de 2023, aproximadamente el 45,1 % de los adultos canadienses padecían al menos una enfermedad crónica en 2021. Estas tendencias están impulsando la adopción hospitalaria de tecnologías avanzadas de sellado vascular bipolar para cirugías cardiovasculares, oncológicas, torácicas y gastrointestinales que requieren una coagulación precisa y una reducción del traumatismo tisular.

Factores de riesgo de enfermedades crónicas en personas de 18 años o más, 2023 (en %)

Factor | Centro de población | Zona rural |

Sobrepeso | 35.8 | 34.3 |

Obesidad | 29 | 36,7 |

Artritis | 19.5 | 26.2 |

Hipertensión | 19.4 | 22.1 |

Diabetes | 7.8 | 9.1 |

Cardiopatía | 6.0 | 7.7 |

Ataque | 1.1 | 1.6 |

Fuente: Gobierno de Canadá, marzo de 2025

Análisis del mercado de la región Asia-Pacífico

Se prevé que la región de Asia-Pacífico experimente un crecimiento considerable durante el período de evaluación, de 2026 a 2035. El mercado de dispositivos electroquirúrgicos bipolares se ve impulsado por las grandes inversiones en infraestructura sanitaria y el rápido aumento del volumen de intervenciones quirúrgicas. Países como China, India, Japón y Corea del Sur están experimentando una transición constante hacia procedimientos mínimamente invasivos, donde los dispositivos bipolares son los preferidos por su precisión y menor dispersión térmica. Los programas gubernamentales de modernización hospitalaria y el creciente turismo médico impulsan aún más la expansión del mercado de dispositivos electroquirúrgicos bipolares. Además, el aumento de la población geriátrica y la creciente prevalencia de enfermedades crónicas que requieren intervención quirúrgica están estimulando su adopción. Las iniciativas de fabricación local y los acuerdos de transferencia de tecnología están facilitando el acceso a sistemas bipolares avanzados en centros sanitarios tanto urbanos como semiurbanos.

El aumento del volumen de cirugías, el creciente gasto en atención médica y el rápido desarrollo de la infraestructura de los hospitales públicos impulsan el mercado de dispositivos electroquirúrgicos bipolares en la India . Según datos del IBEF de noviembre de 2025, se destinan casi 11.500 millones de dólares al sector de la salud, lo que respalda la expansión de los servicios de atención terciaria, la adopción de tecnología médica y la mejora de la capacidad quirúrgica en los hospitales gubernamentales. La demanda de dispositivos electroquirúrgicos avanzados también está aumentando con el incremento de la carga de enfermedades crónicas y las intervenciones quirúrgicas. Además, el estudio de la NLM de marzo de 2024 indica que las enfermedades no transmisibles representan más del 60% del total de muertes en la India, lo que aumenta la demanda de procedimientos para cirugías oncológicas, cardiovasculares, gastrointestinales y ginecológicas. Asimismo, el informe de Digital Sansad de febrero de 2025 indicó que el programa Ayushman Bharat Pradhan Mantri Jan Arogya Yojana (AB-PMJAY) registró más de 85,9 millones de admisiones hospitalarias, lo que incrementó la utilización de procedimientos mínimamente invasivos y electroquirúrgicos en los hospitales adscritos en todo el país. Estos factores están impulsando a los proveedores de atención médica a adquirir sistemas avanzados de sellado y coagulación vascular bipolar que mejoran la eficiencia quirúrgica y reducen las complicaciones perioperatorias.

El mercado japonés de dispositivos electroquirúrgicos bipolares se está expandiendo rápidamente y se valoró en 183,52 millones de dólares en 2025, con una previsión de alcanzar los 379,08 millones de dólares en 2035. Se prevé que crezca a una tasa de crecimiento anual compuesta (CAGR) del 7,24% y que alcance los 202,15 millones de dólares a finales de 2026. Este crecimiento se debe a la creciente demanda quirúrgica, el envejecimiento de la población y la continua inversión en el sector sanitario. Según el informe J Stage 2022, el gasto médico nacional superó los 43 billones de yenes, lo que impulsó la modernización de la tecnología hospitalaria y la adopción de la cirugía mínimamente invasiva. El estudio de la NLM de julio de 2024 reveló que casi el 29% de la población tenía 65 años o más, lo que incrementó la demanda de cirugías cardiovasculares, oncológicas y gastrointestinales. Además, la ampliación del reembolso del Ministerio de Salud, Trabajo y Bienestar (MHLW) para procedimientos laparoscópicos y asistidos por robot ha acelerado la adquisición de sistemas avanzados de sellado vascular bipolar en los hospitales japoneses.

Análisis del mercado europeo

Europa representa un mercado maduro y en constante crecimiento de dispositivos electroquirúrgicos bipolares, caracterizado por una sólida supervisión regulatoria y la adopción generalizada de técnicas quirúrgicas mínimamente invasivas. La región se beneficia de sistemas de salud pública bien financiados que priorizan la modernización de los quirófanos y los estándares de seguridad del paciente. Países como Alemania, Francia, Italia y el Reino Unido lideran el volumen quirúrgico gracias al creciente uso de dispositivos bipolares en procedimientos ginecológicos y urológicos generales. El enfoque de la Unión Europea en la estandarización de las regulaciones de dispositivos médicos bajo el Reglamento de Dispositivos Médicos (MDR) ha elevado los estándares de calidad, impulsando a los hospitales a reemplazar los equipos antiguos con sistemas bipolares avanzados que cumplen con la normativa. Además, el creciente número de cirugías ambulatorias y procedimientos asistidos por robot impulsan aún más la demanda. Los fabricantes que ofrecen generadores bipolares compactos y fáciles de usar, con una sólida documentación clínica, encuentran condiciones favorables en los mercados de dispositivos electroquirúrgicos bipolares tanto de Europa Occidental como Central.

El creciente número de esperas quirúrgicas, la creciente prevalencia de enfermedades crónicas y la continua inversión en sanidad pública impulsan el mercado de dispositivos electroquirúrgicos bipolares en el Reino Unido . Un estudio de la NLM de octubre de 2020 informó de que la lista de espera para atención electiva superó los 7 millones de casos en 2024, lo que incrementa la demanda de tecnologías quirúrgicas avanzadas que mejoran la eficiencia del quirófano y reducen los tiempos de los procedimientos. Para hacer frente a estas presiones, el gobierno del Reino Unido y el NHS anunciaron un apoyo financiero plurianual para la sanidad, con el Departamento de Salud y Asistencia Social destinando más de 256.000 millones de dólares estadounidenses a los servicios de salud y asistencia social, según los datos de la FEE de agosto de 2025. La demanda de sistemas electroquirúrgicos bipolares también se ve respaldada por la creciente carga de morbilidad. En 2026, el Consejo del Condado de Derbyshire informó de que el cáncer causó 134.000 muertes en Inglaterra en 2023, mientras que las enfermedades cardiovasculares siguieron siendo una de las principales causas de hospitalización. Estas tendencias están acelerando la adquisición por parte de los hospitales de tecnologías avanzadas de sellado vascular bipolar y de cirugía mínimamente invasiva para procedimientos ginecológicos, colorrectales, cardiotorácicos y oncológicos.

El mercado de dispositivos electroquirúrgicos bipolares en Alemania se está expandiendo debido a la creciente demanda quirúrgica, el aumento del gasto sanitario y las sólidas iniciativas de modernización de la infraestructura hospitalaria. Según datos de Destatis de abril de 2023, el gasto sanitario superó los 512.000 millones de dólares en las últimas evaluaciones nacionales, lo que refleja la continua inversión en servicios hospitalarios, tecnologías quirúrgicas y adquisición de equipos médicos avanzados. La demanda de sistemas electroquirúrgicos bipolares también está aumentando debido a que Alemania tiene una de las poblaciones más envejecidas de Europa, con una proyección de 20,5 millones de personas mayores de 67 años para mediados de la década de 2030, según datos de Destatis de diciembre de 2025. Esto está impulsando un mayor volumen de cirugías cardiovasculares, ortopédicas, oncológicas y gastrointestinales. Además, el cáncer sigue siendo una de las principales causas de mortalidad en Alemania, lo que contribuye al aumento de los procedimientos quirúrgicos mínimamente invasivos y de precisión. Por lo tanto, los hospitales están acelerando la adopción de tecnologías avanzadas de sellado vascular bipolar para mejorar la eficiencia operatoria, reducir la pérdida de sangre y respaldar un alto volumen de procedimientos en los centros sanitarios públicos y universitarios.

Principales actores del mercado de dispositivos electroquirúrgicos bipolares:

- Johnson & Johnson (Estados Unidos)

- Medtronic plc (EE. UU.)

- Corporación Stryker (EE. UU.)

- Boston Scientific Corporation (EE. UU.)

- Zimmer Biomet Holdings Inc. (Estados Unidos)

- Corporación ConMed (EE. UU.)

- Integra LifeSciences Holdings Corporation (EE. UU.)

- Encision Inc. (EE. UU.)

- Kirwan Surgical Products LLC (EE. UU.)

- Symmetry Surgical Inc. (Estados Unidos)

- Corporación Olympus (Japón)

- Karl Storz SE & Co. KG (Alemania)

- Erbe Elektromedizin GmbH (Alemania)

- B. Braun Melsungen AG (Alemania)

- Grupo KLS Martin (Alemania)

- BOWA-electronic GmbH & Co. KG (Alemania)

- Smith & Nephew plc (Reino Unido)

- LED SpA (Italia)

- XcelLance Medical Technologies Pvt. Ltd. (India)

- Microtecnología (China)

- Descripción general de la empresa

- Estrategia empresarial

- Principales productos ofrecidos

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollos recientes

- Presencia regional

- Análisis FODA

- Johnson & Johnson domina el mercado de dispositivos electroquirúrgicos bipolares y, a través de su división Ethicon, ofrece dispositivos de energía avanzada. La compañía se centra en la integración de la tecnología bipolar con generadores inteligentes que proporcionan información en tiempo real sobre la impedancia tisular, mejorando la precisión quirúrgica y reduciendo la dispersión térmica. En 2025, la compañía registró un crecimiento de ventas del 9,1%, alcanzando los 24.600 millones de dólares en el cuarto trimestre.

- Medtronic plc ha reforzado su posición en el mercado de dispositivos electroquirúrgicos bipolares con el lanzamiento del Sistema de Sellado Vascular. La estrategia de la compañía se centra en combinar la energía bipolar con un algoritmo de hemostasia avanzado para reducir el tiempo quirúrgico y las complicaciones. Medtronic también está invirtiendo en generadores electroquirúrgicos conectados a la nube que recopilan datos de uso de los dispositivos bipolares para el análisis quirúrgico.

- Stryker Corporation compite activamente en el mercado de dispositivos electroquirúrgicos bipolares a través de su división de tecnologías quirúrgicas, ofreciendo el sistema bipolar PEAK PlasmaBlade, que utiliza energía de plasma pulsado para cortar y coagular con un daño térmico lateral mínimo. Entre sus principales iniciativas estratégicas se incluye el desarrollo de lápices y fórceps bipolares desechables que optimizan la administración de corriente eléctrica.

- Boston Scientific se especializa en soluciones bipolares para intervenciones gastroenterológicas y pulmonares, como los dispositivos de resección bipolar utilizados en endoscopia. En el mercado de dispositivos electroquirúrgicos bipolares, la estrategia de la compañía consiste en aprovechar la adquisición de empresas de tecnología endoscópica para perfeccionar los catéteres de hemostasia bipolar y los lazos de polipectomía. En 2025, la compañía registró unas ventas netas de 20.000 millones de dólares.

- Zimmer Biomet Holdings Inc. lidera el mercado de dispositivos electroquirúrgicos bipolares principalmente a través de sus plataformas energéticas centradas en ortopedia, que incluyen pinzas y sondas bipolares para el manejo de tejidos blandos en cirugías de reemplazo articular y de columna. Las iniciativas estratégicas incluyen el desarrollo de dispositivos bipolares optimizados para su uso con instrumental robótico, con el fin de reducir los riesgos de contaminación.

Aquí hay una lista de los principales actores que operan en el mercado global de dispositivos electroquirúrgicos bipolares:

El mercado global de dispositivos electroquirúrgicos bipolares es altamente competitivo y se caracteriza por la presencia de varias corporaciones multinacionales y empresas especializadas en tecnología médica. Los principales actores se centran en iniciativas estratégicas como la expansión geográfica hacia mercados emergentes de dispositivos electroquirúrgicos bipolares, fusiones y adquisiciones, y el desarrollo de dispositivos avanzados basados en energía para mejorar la precisión quirúrgica y la seguridad del paciente. Por ejemplo, en febrero de 2025, Micro-Tech completó oficialmente la adquisición del 51 % de las acciones de Creo Medical SLU (CME). Asimismo, las empresas están lanzando productos híbridos que combinan energía ultrasónica y bipolar para optimizar el corte hemostático y el sellado vascular. Además, los líderes del mercado de dispositivos electroquirúrgicos bipolares buscan obtener las aprobaciones regulatorias para generadores de última generación e invierten en I+D para crear materiales rentables.

Panorama corporativo del mercado de dispositivos electroquirúrgicos bipolares:

Desarrollos Recientes

- En septiembre de 2025, Medtronic , líder mundial en tecnología sanitaria, anunció el lanzamiento en India de dos generadores de energía quirúrgica avanzados de la serie Valleylab™ FT10: el generador electroquirúrgico Valleylab™ FT10 (VLFT10FXGEN) y el generador de sellado vascular Valleylab™ FT10 (VLFT10LSGEN).

- En marzo de 2025, Johnson & Johnson MedTech , líder mundial en tecnologías y soluciones quirúrgicas, anunció el lanzamiento del sistema de energía DUALTO™. Esta solución quirúrgica combina múltiples modalidades de energía en una plataforma integrada para su uso en cirugía abierta y mínimamente invasiva.

- En enero de 2024, Olympus Corporation anunció la comercialización de su nueva plataforma de energía quirúrgica ESG-410™ para aplicaciones de energía avanzada, tanto monopolares como bipolares convencionales, que ahora incluyen la disección ultrasónica y la energía híbrida.

- Report ID: 450

- Published Date: Dec 18, 2024

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.