Perspectivas del mercado de pagos autónomos de IoT:

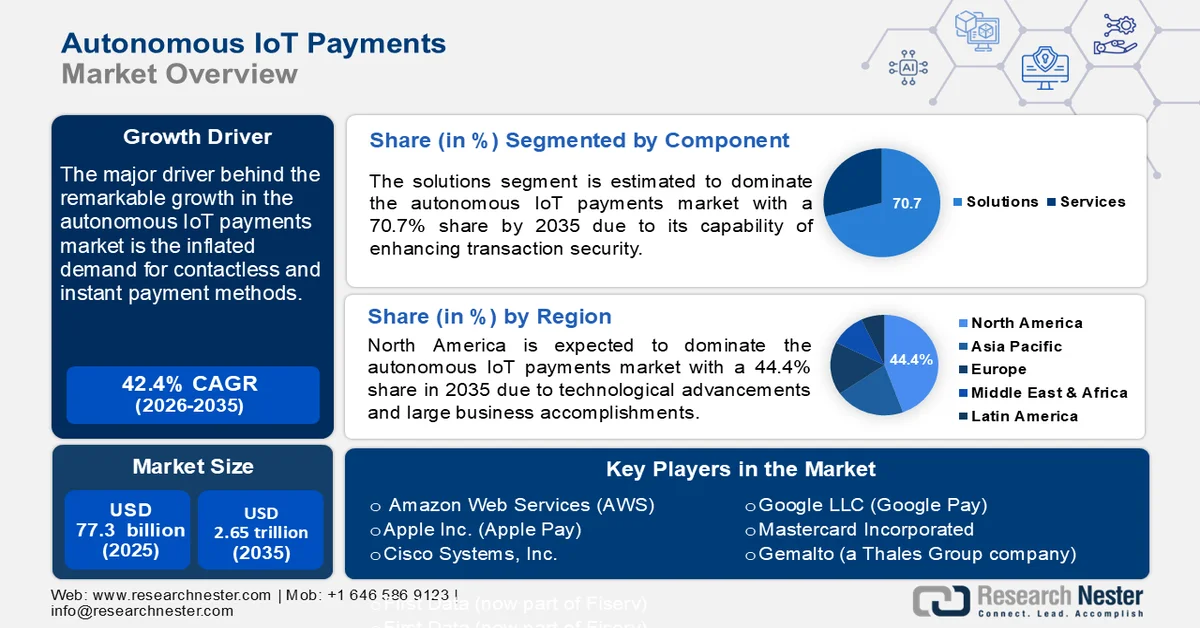

El tamaño del mercado de pagos autónomos de IoT se valoró en 77 300 millones de dólares en 2025 y se prevé que supere los 2,65 billones de dólares para 2035, con una tasa de crecimiento anual compuesta (TCAC) superior al 42,4 % durante el período de pronóstico (2026-2035). Para 2026, se estima que el tamaño de la industria de pagos autónomos de IoT alcanzará los 106 800 millones de dólares.

El crecimiento del mercado se ve influenciado por la creciente demanda de métodos de pago digitalizados e instantáneos. Los consumidores esperan mayor comodidad al realizar pagos, independientemente del importe. Los líderes del mercado supuestamente incorporan funciones avanzadas para facilitar las transacciones en métodos de pago autónomos del IoT.

Desde NEFT hasta transacciones con códigos QR, los pagos autónomos de IoT han puesto en marcha ventajas inigualables. Las principales empresas están introduciendo tecnologías avanzadas para mejorar la seguridad en el proceso de pago. Además, el sistema bancario tradicional se está transformando con la digitalización, ofreciendo una experiencia sin efectivo a los consumidores. Según un informe publicado por el Banco de Pagos Internacionales, en enero de 2023, el valor total de los pagos sin efectivo registró un crecimiento récord. Este crecimiento se disparó un 14 % en las economías avanzadas (EA) y un 15 % en las economías de mercados emergentes (EMDE) en 2021. A medida que la tecnología avanza y llega a las zonas rurales de todo el mundo, se prevé que el mercado de los pagos autónomos de IoT experimente una expansión significativa a lo largo de los años.

Clave Pagos autónomos de IoT Resumen de Perspectivas del Mercado:

Perspectivas regionales:

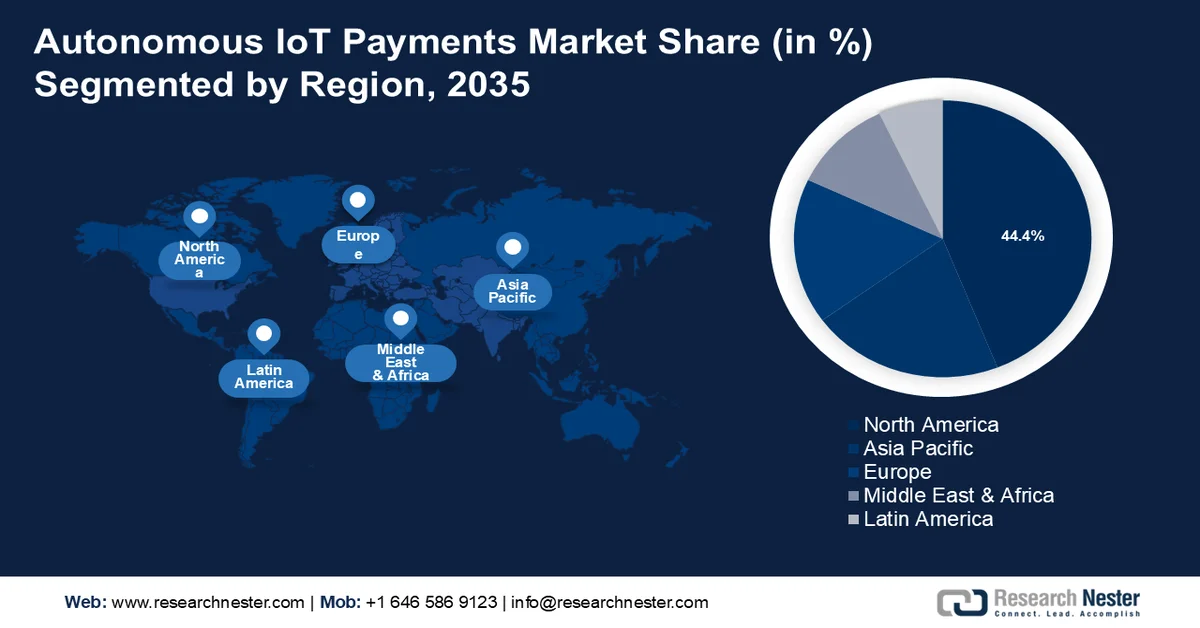

- Se prevé que América del Norte alcance el 44,4 % de participación en el mercado de pagos autónomos de IoT para 2035, gracias a los avances tecnológicos y los grandes logros comerciales.

- Se proyecta que Asia Pacífico ampliará su presencia para 2035, debido al uso generalizado de pagos móviles y a la rápida digitalización.

Información sobre segmentos:

- Se proyecta que el segmento de soluciones en el mercado de pagos autónomos de IoT tendrá una participación de más del 70,7 % para 2035, debido a su capacidad para mejorar la seguridad de las transacciones.

- Se espera que para 2035, el segmento B2B capture más de una participación del 33,6%, impulsado por el aumento de la demanda de una gestión robusta de datos.

Tendencias clave de crecimiento:

- Demanda de métodos de pago sin contacto

- Apoyo gubernamental a la digitalización

Principales desafíos:

- Seguridad de datos y aumento de estafas

- Falta de consentimiento regulatorio

Actores clave: Amazon Web Services (AWS), Apple Inc. (Apple Pay), Cisco Systems, Inc., First Data (ahora parte de Fiserv), Gemalto (una empresa del grupo Thales), Google LLC (Google Pay), Honeywell International Inc., IBM Corporation, Intel Corporation, Mastercard Incorporated, Visa Inc.

Global Pagos autónomos de IoT Mercado Pronóstico y perspectiva regional:

Proyecciones de tamaño y crecimiento del mercado:

- Tamaño del mercado en 2025: USD 77.300 millones

- Tamaño del mercado en 2026: USD 106.800 millones

- Tamaño proyectado del mercado: USD 2,65 billones para 2035

- Previsiones de crecimiento: 42,4%

Dinámicas regionales clave:

- Región más grande: América del Norte (participación del 44,4 % para 2035)

- Región de más rápido crecimiento: Asia Pacífico

- Países dominantes: Estados Unidos, China, Japón, Alemania, Reino Unido

- Países emergentes: India, Corea del Sur, Singapur, Brasil, Emiratos Árabes Unidos

Last updated on : 1 December, 2025

Mercado de pagos autónomos de IoT: factores de crecimiento y desafíos

Factores impulsores del crecimiento

- Demanda de métodos de pago sin contacto: Este sistema seguro y optimizado ofrece rapidez y comodidad, lo que mejora la experiencia del consumidor. La adopción de los pagos IoT se ha expandido notablemente en los últimos años gracias a la integración de dispositivos inteligentes. Este método permitió a todos pagar todo con un solo dispositivo, impulsando la campaña sin efectivo. El auge de las compras y suscripciones en el comercio electrónico también ha impactado en los pagos IoT autónomos. El informe del BIS de 2023 indica que el promedio anual de pagos digitales por persona aumentó de 179 en 2012 a 332 en 2021 en los países con estadísticas del Libro Rojo. Los sistemas de transacciones sin contacto también se han convertido en tendencia tras la pandemia. En esa época, el miedo al contagio impulsó la digitalización en todos los sectores, introduciendo aún más los métodos IoT en los pagos sin efectivo.

- Apoyo gubernamental a la digitalización: Los organismos gubernamentales responsables de los pagos digitales están impulsando el sector de los pagos autónomos de IoT. Además, las autoridades están invirtiendo para aumentar la eficiencia y la sostenibilidad de los dispositivos de IoT y supervisar la seguridad de las transacciones. Los gobiernos están estableciendo estándares claros para que las empresas garanticen la privacidad de los datos y fomenten la confianza de los consumidores. Muchos contribuyen al crecimiento del mercado de los pagos autónomos de IoT mediante subsidios financieros para fortalecer la investigación y la innovación en tecnologías de pago de IoT. La intención de construir ciudades inteligentes anima a los gobiernos a facilitar soluciones autónomas de IoT para el mantenimiento de la infraestructura. En agosto de 2023, el Gobierno de la India aprobó la extensión del programa de digitalización (DI) con una inversión total de USD 1.800 millones, que abarca el período 2021-22 a 2025-26. Esta inversión se realizó para expandir los pagos digitales en todo el país.

Desafíos

- Seguridad de datos y aumento de estafas: Considerando el volumen de información financiera confidencial, el riesgo de corrupción de datos puede limitar el crecimiento del mercado. La tecnología del IoT, en constante evolución, consiste en un ecosistema complejo, lo que dificulta ofrecer una seguridad consistente en todos los dispositivos y plataformas. Una sola transacción incorrecta puede provocar un acceso no autorizado, lo que a su vez redirige a ataques de phishing. El aumento de los ciberdelitos amenaza a los consumidores y les impide confiar en las nuevas tecnologías. Estas estafas se han convertido en la razón de la falta de adopción por parte de los nuevos usuarios.

- Falta de consentimiento regulatorio: Las regulaciones complejas de cada región pueden dificultar el cumplimiento durante la innovación. Esta incertidumbre puede ralentizar el desarrollo de nuevas tecnologías, obstaculizando la entrada a nuevos mercados. La falta de claridad del marco regulatorio puede generar discrepancias en las prácticas de gestión de datos, lo que deteriora aún más la confianza del consumidor. Además, cada región desarrolla estándares de mercado desiguales, lo que puede restringir las operaciones globales de las empresas.

Tamaño y pronóstico del mercado de pagos autónomos de IoT:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2035 |

|

Tasa de crecimiento anual compuesta (TCAC) |

42,4% |

|

Tamaño del mercado del año base (2025) |

77.300 millones de dólares |

|

Tamaño del mercado según pronóstico anual (2035) |

2,65 billones de dólares |

|

Alcance regional |

|

Segmentación del mercado de pagos autónomos de IoT:

Análisis de segmentos de componentes

Se estima que el segmento de soluciones alcanzará más del 70,7 % del mercado de pagos autónomos de IoT para finales de 2035, gracias a su capacidad para mejorar la seguridad de las transacciones. Este segmento ofrece a los consumidores soluciones integrales, como pasarelas de pago, servicios en la nube y herramientas de análisis. Estas soluciones permiten el procesamiento de transacciones en tiempo real para gestionar los datos de los dispositivos conectados, optimizando así la experiencia del usuario. Con la creciente adopción de dispositivos IoT, es crucial habilitar soluciones de pago escalables y adaptables que atraigan una mayor participación del consumidor. Características como la fluidez en las transacciones y los servicios personalizados también son factores de crecimiento, consolidando su liderazgo en el mercado.

Análisis del segmento de pago

Se prevé que para 2035, el segmento B2B alcance más del 33,6 % del mercado de pagos autónomos mediante IoT. Este crecimiento se debe al aumento de la demanda de una gestión de datos robusta. Las transacciones comerciales implican grandes cantidades, lo que requiere un sistema automatizado eficiente y seguro para su procesamiento. Los sistemas de pago autónomos mediante IoT se adaptan perfectamente a las necesidades de los consumidores y ofrecen soluciones rápidas y rentables. Además, las empresas optan por sistemas de análisis de datos en tiempo real para optimizar sus estrategias económicas, ampliando así el mercado. Las tecnologías de IoT específicas para cada empresa se diseñan cuidadosamente para cumplir con las normas regulatorias y proteger los datos de los consumidores. Muchos líderes del mercado se dirigen ahora a las grandes empresas para asegurar una base de clientes estable. También están desarrollando soluciones avanzadas que pueden gestionar procesos complejos de facturación sin intervención humana.

Nuestro análisis en profundidad del mercado global incluye los siguientes segmentos:

Componentes |

|

Pago |

|

Despliegue |

|

Tecnología |

|

Solicitud |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Análisis regional del mercado de pagos autónomos de IoT

Perspectivas del mercado de América del Norte

Norteamérica domina el mercado de pagos autónomos de IoT con una participación del 40,5% en 2024, gracias a los avances tecnológicos y los grandes logros empresariales. Se espera que la región alcance el 44,4% del total del sector al final del período de pronóstico. Las fuertes inversiones en redes 5G han impulsado los pagos totalmente sin efectivo en toda la región. La infraestructura tecnológica avanzada está ayudando a los líderes del mercado a invertir en innovaciones de IoT. La ubicación de algunas de las empresas más grandes del mundo ha incrementado la demanda de sistemas de gestión de transacciones a gran escala. Los actores clave están invirtiendo en el extranjero para expandir su cartera de productos de IoT a nivel mundial. En abril de 2024, Microsoft anunció una inversión de 2900 millones de dólares para reconstruir la infraestructura de IA y la nube en Japón. También planean proporcionar habilidades de IA a más de 3 millones de personas para expandir sus programas de capacitación digital.

El mercado estadounidense de pagos autónomos del IoT está experimentando un crecimiento récord. La innovación en IA, aprendizaje automático y blockchain ha consolidado el liderazgo del país. El rápido aumento en la adopción de dispositivos inteligentes también impulsa la demanda de sistemas mejorados de automatización de pagos. La inversión en startups fintech también está impulsando su potencial de desarrollo. Las principales empresas colaboran con los bancos para ampliar sus servicios a un mayor número de consumidores. Según un informe publicado por Mastercard, en diciembre de 2023, crearon un potente conjunto de activos de Open Banking, adquiridos a través de Finicity y Aiia. Además, gracias a su conectividad con más del 95 % de las cuentas de depósito en EE. UU. y 3000 bancos en toda Europa, están expandiendo su cartera a regiones más alejadas.

También se prevé que Canadá sea testigo de un desarrollo notable en el mercado de pagos autónomos de IoT. El creciente despliegue de dispositivos IoT avanzados está conectando a los consumidores con una plataforma de integración de pagos sostenible. Se ha implementado una gran cantidad de dispositivos conectados en sectores como el comercio minorista y el transporte, lo que impulsa el crecimiento del mercado. La transmisión de datos más rápida gracias a la implementación del 5G impulsó el sector de las compras en línea, lo que despertó la demanda de sistemas de pago automatizados eficientes.

Perspectivas del mercado de Asia-Pacífico

El uso generalizado de los pagos móviles y la rápida digitalización han impulsado el crecimiento del mercado de pagos autónomos del IoT en Asia Pacífico en los próximos años. Los sectores público y privado contribuyen conjuntamente al desarrollo de la infraestructura digital de esta región, lo que incentiva aún más a las empresas a invertir en soluciones de transacciones digitales instantáneas. El variado panorama de pagos de la región también atrae la atención hacia futuras innovaciones. El creciente comercio y los viajes internacionales en la región también contribuyen al sector de los pagos autónomos del IoT.

India es uno de los países con mayor crecimiento en este sector. Campañas gubernamentales como Atmanirbhar Bharat Abhiyan y Digital India están atrayendo mayores inversiones para el desarrollo de los pagos digitales. Según un informe publicado por RTI, en agosto de 2024, el volumen de transacciones de pagos digitales aumentó de USD 300 millones en el año fiscal 2017-18 a USD 2200 millones en el año fiscal 2023-24, con una tasa de crecimiento anual compuesta (TCAC) del 44 %. Este enorme crecimiento culmina en la expansión del mercado global de pagos autónomos de IoT.

Con una de las poblaciones más grandes y desarrollos recientes, China también está expandiéndose para lograr un crecimiento notable en la industria de pagos IoT. Con una red más amplia de sistemas operativos de quinta generación, se espera que China defina el IoT tanto a nivel nacional como internacional. Según un informe publicado por Merics, en 2021, China representaba tres cuartas partes de las conexiones celulares IoT a nivel mundial a finales de 2020. Empresas de electrónica como Xiaomi están generando mayores ingresos de mercado gracias a las conexiones de plataformas IoT, lo que aumenta aún más la demanda de sistemas de pago IoT autónomos.

Actores del mercado de pagos autónomos de IoT:

- Servicios web de Amazon (AWS)

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- Apple Inc. (Apple Pay)

- Cisco Systems, Inc.

- First Data (ahora parte de Fiserv)

- Gemalto (una empresa del Grupo Thales)

- Google LLC (Google Pay)

- Honeywell International Inc.

- Corporación IBM

- Corporación Intel

- Mastercard Incorporated

- Visa Inc.

Las grandes empresas del mercado están ampliando su alcance al asociarse con gobiernos regionales o el sector privado. Están adquiriendo otras empresas para colaborar en nuevas tecnologías, lo que amplía el alcance de futuras inversiones. En agosto de 2024, Mastercard anunció el lanzamiento global y la primera prueba masiva de su nuevo servicio Payment Passkey en India. Estas audaces iniciativas de los líderes del mercado están abriendo un nuevo camino para que los nuevos participantes amplíen su presencia en regiones externas.

Desarrollos Recientes

- En septiembre de 2024, Mastercard adquirió la empresa global de inteligencia de amenazas Recorded Future de Insight Partners por USD 2.650 millones para expandir sus servicios de ciberseguridad.

- En septiembre de 2024, SEALSQ integró Internet de pagos (IoP) en semiconductores habilitados para IoT de próxima generación, para realizar transacciones autónomas y seguras para redes comerciales.

- Report ID: 6532

- Published Date: Dec 01, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.