Perspectivas del mercado de software para reparación de automóviles:

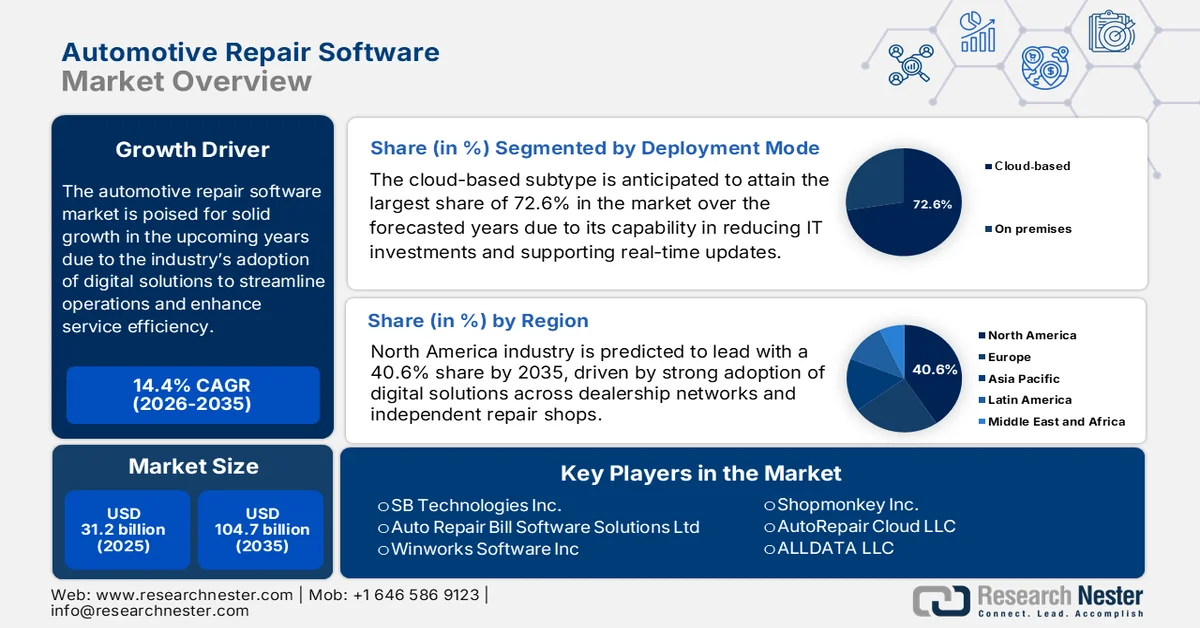

El mercado de software para reparación de automóviles alcanzó un valor de 31.200 millones de dólares en 2025 y se prevé que crezca hasta los 104.700 millones de dólares en 2035, registrando una tasa de crecimiento anual compuesta (CAGR) del 14,4% durante el período de previsión, es decir, de 2026 a 2035. En 2026, el tamaño de la industria del software para reparación de automóviles se estima en 35.600 millones de dólares.

El mercado de software para la reparación de automóviles está preparado para un sólido crecimiento en los próximos años debido a la adopción por parte de la industria de soluciones digitales para optimizar las operaciones y mejorar la eficiencia del servicio. El crecimiento del mercado también se ve impulsado por la creciente demanda de herramientas de diagnóstico mejoradas, soluciones basadas en la nube y sistemas de gestión integrados. En este contexto, el Congreso reveló en julio de 2024 que los vehículos modernos dependen del software y la telemática para gestionar las operaciones, proporcionar funciones adecuadas de asistencia al conductor y transmitir datos a las plataformas en la nube alojadas por los fabricantes de equipos originales (OEM). Esta creciente integración de sistemas basados en la nube ha convertido el acceso a los datos del vehículo en un tema central en el debate sobre el derecho a reparar. Las políticas federales y estatales, incluidas las leyes de Massachusetts y Maine, y la legislación federal propuesta comparten el objetivo común de garantizar que los talleres de reparación independientes y los consumidores puedan acceder a datos críticos del vehículo.

Además, la complejidad asociada a los vehículos modernos, los riesgos para la seguridad nacional y la necesidad de información precisa sobre reparaciones están impulsando a los talleres a adoptar soluciones de software que reduzcan los errores manuales. Según un artículo publicado en septiembre de 2024 por la Oficina de Industria y Seguridad (BIS), se propuso una normativa para 2024 con el fin de mitigar los riesgos para la seguridad nacional derivados de las tecnologías de la información y las comunicaciones controladas por extranjeros, fundamentales para los vehículos conectados, especialmente las procedentes de China y Rusia. Esta normativa, amparada por la Orden Ejecutiva 13873 y la Ley de Poderes Económicos de Emergencia Internacional (IEEPA), se centra principalmente en la prohibición de transacciones que representen riesgos indebidos o inaceptables para la infraestructura crítica, la ciberseguridad o los sistemas de conectividad vehicular de Estados Unidos. Por lo tanto, esto refleja la convergencia de las tecnologías de la nube para el sector automotriz, la telemática y las directrices administrativas, lo que beneficia al mercado general del software de reparación automotriz.

Clave Software para reparación de automóviles Resumen de Perspectivas del Mercado:

Aspectos destacados regionales:

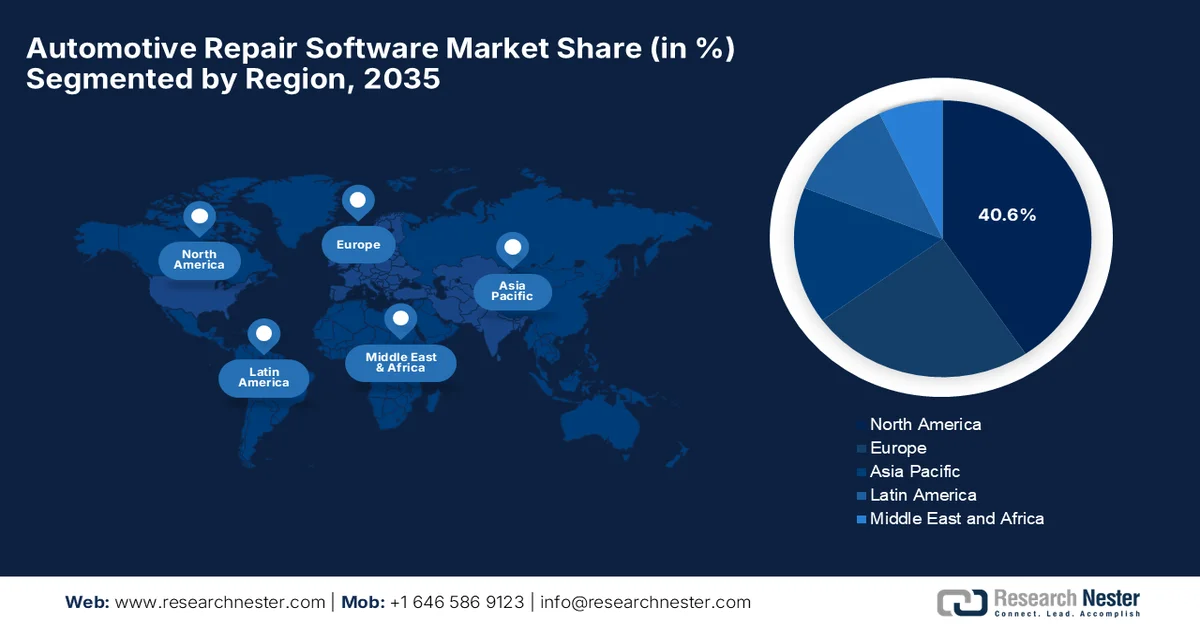

- Se prevé que el mercado de software para la reparación de automóviles en Norteamérica alcance una cuota del 40,6 % para 2035, impulsado por la alta adopción digital en las redes de concesionarios y los talleres de reparación independientes.

- Se prevé que la región de Asia-Pacífico registre la expansión más rápida en el período de pronóstico 2026-2035, debido a la creciente urbanización y al aumento de la propiedad de vehículos, lo que acelera la digitalización de los talleres.

Información sobre el segmento:

- En el mercado del software para la reparación de automóviles, se prevé que el segmento de implementación basada en la nube represente una cuota del 72,6 % para 2035, impulsado por su capacidad para reducir las inversiones en TI al tiempo que permite actualizaciones en tiempo real y diagnósticos remotos.

- Se prevé que el software de gestión de talleres mecánicos alcance una cuota de mercado considerable para 2035, impulsado por la creciente tendencia hacia la automatización digital de los flujos de trabajo en los centros de servicio automotriz.

Principales tendencias de crecimiento:

- Transformación digital en los talleres de reparación

- Integración de IA, IoT y análisis predictivo

Principales desafíos:

- Preocupaciones sobre la seguridad y la privacidad de los datos

- Resistencia al cambio

Principales actores: SB Technologies Inc. (EE. UU.), Auto Repair Bill Software Solutions Ltd. (Reino Unido), Winworks Software Inc. (EE. UU.), Shopmonkey Inc. (EE. UU.), AutoRepair Cloud LLC (EE. UU.), ALLDATA LLC (EE. UU.), Mitchell Repair Information Company LLC (EE. UU.), Palmer Products Inc. (EE. UU.), Fullbay Inc. (EE. UU.), Identifix Inc. (EE. UU.), AutoLeap Inc. (EE. UU.), Workshop Software Pty Ltd. (Australia), GaragePlug Inc. (India), Roadzen Inc. (EE. UU.), RAMP Software Solutions (Global), Nexsyis Collision Inc. (EE. UU.), Torque360 Inc. (EE. UU.), Orderry (Europa), HARMAN Automotive (EE. UU.), Motosync.ae (EAU), Autorox AI (India), Syncron AB (Suecia).

Global Software para reparación de automóviles Mercado Pronóstico y perspectiva regional:

Tamaño del mercado y proyecciones de crecimiento:

- Tamaño del mercado en 2025: 31.200 millones de dólares

- Tamaño del mercado en 2026: 35.600 millones de dólares

- Tamaño de mercado proyectado: 104.700 millones de dólares para 2035.

- Previsiones de crecimiento: 14,4% de CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: América del Norte (40,6% de cuota de mercado para 2035)

- Región de mayor crecimiento: Asia Pacífico

- Países dominantes: Estados Unidos, China, Alemania, Japón, Reino Unido

- Países emergentes: India, Corea del Sur, Brasil, México, Indonesia

Last updated on : 9 March, 2026

Mercado de software para reparación de automóviles: factores de crecimiento y desafíos

Factores de crecimiento

- Transformación digital en talleres de reparación: Los talleres de reparación de automóviles en la mayoría de los países están pasando de flujos de trabajo manuales y basados en papel a plataformas digitales para automatizar sus operaciones cruciales. Esta transición hacia la digitalización acelera la prestación de servicios, impulsando el crecimiento del mercado de software para la reparación de automóviles. Según un artículo de la Oficina de Responsabilidad Gubernamental (GAO) de EE. UU. publicado en marzo de 2024, las asociaciones industriales y los fabricantes de automóviles reafirmaron un compromiso nacional en 2023 con el objetivo común de garantizar que los talleres de reparación independientes tengan acceso a datos telemáticos y de diagnóstico de vehículos, incluidos los vehículos eléctricos e híbridos, y establecieron paneles de partes interesadas para abordar los cambios tecnológicos que afectan a las reparaciones. También se indicó que, en los últimos años, los talleres de reparación independientes han crecido junto con la industria general de posventa de vehículos, obteniendo alrededor del 70 % de los ingresos posteriores a la venta y expandiéndose tanto en ingresos totales como en número de ubicaciones, lo que impacta positivamente en el crecimiento del mercado de software para la reparación de automóviles.

- Integración de IA, IoT y análisis predictivo: Este factor en el software de reparación permite diagnósticos predictivos, pronóstico de piezas y sugerencias de flujo de trabajo automatizadas. Además, la comprensión ayuda a reducir el tiempo de inactividad y optimizar el uso de recursos, características atractivas para los proveedores de servicios competitivos. Según datos de octubre de 2025 del Departamento de Transporte de EE. UU. (DOT), este utiliza inteligencia artificial para mejorar la seguridad, la innovación y la eficiencia operativa en los sistemas de transporte, incluyendo la conducción automatizada, las aeronaves no tripuladas y la gestión del tráfico. Asimismo, el DOT aplica herramientas de IA internamente y en servicios orientados al ciudadano, utilizando IA generativa, procesamiento del lenguaje natural, visión artificial y análisis predictivo con el objetivo principal de mejorar los procesos y la investigación, lo que resulta idóneo para impulsar el mercado del software de reparación automotriz.

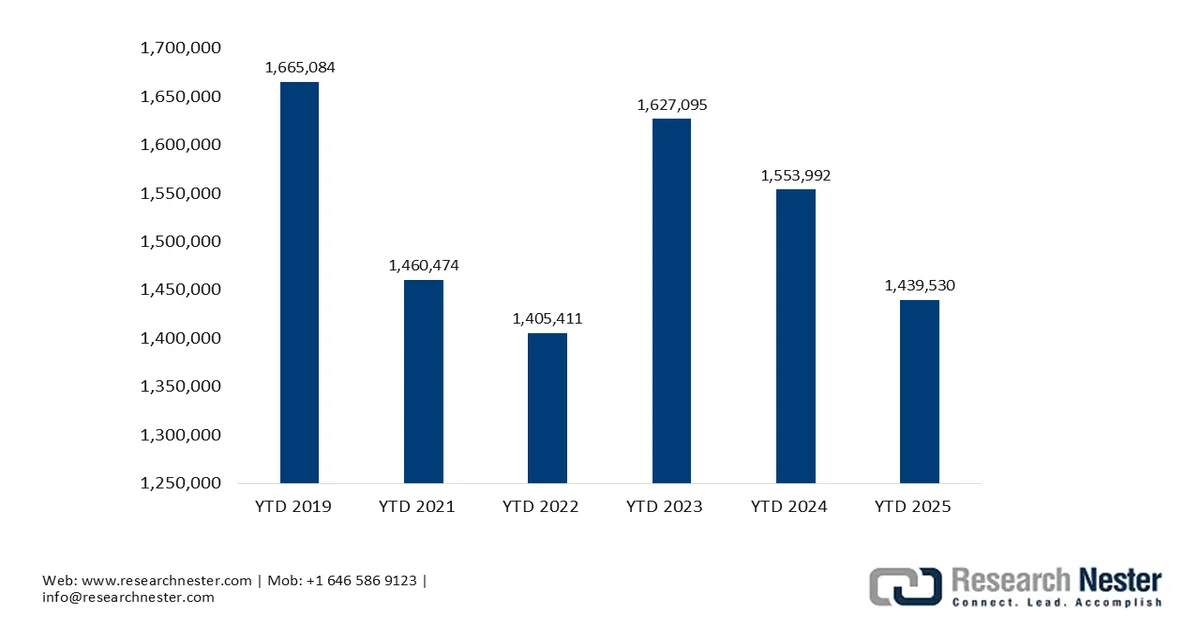

- Crecimiento en la propiedad de vehículos y servicios posventa: El aumento en la propiedad de vehículos incrementa la demanda de servicios de mantenimiento y reparación, lo que genera un entorno comercial rentable para los actores del mercado de software para reparación automotriz. Además, esto conlleva una mayor necesidad de sistemas que gestionen grandes volúmenes de servicio de manera eficiente, desde la reserva de citas hasta el inventario y los registros de clientes. Según las estadísticas oficiales publicadas por la Organización Internacional de Fabricantes de Vehículos Motorizados (OICA) en 2025, es decir, del primer al tercer trimestre, la producción mundial de vehículos alcanzó las 68.755.124 unidades, de las cuales 28.549.120 correspondían a países/regiones desarrollados y 40.206.004 a países/regiones emergentes. Este incremento en el número total de vehículos representa una enorme oportunidad de crecimiento para la expansión y la visibilidad del mercado.

Tendencias de la producción mundial de vehículos de motor (2022-2024) por regiones desarrolladas y emergentes.

Unidades | Acumulado anual (YTD) 2022 (T1-T3) | Acumulado anual 2023 (T1-T3) | Acumulado anual 2024 (T1-T3) |

Países/Región desarrollados | 26.376.009 | 30.112.073 | 28.874.456 |

Países/Regiones emergentes | 34.523.711 | 36.939.025 | 37.364.940 |

Total | 60.899.720 | 67.051.098 | 66.239.396 |

Fuente: OICA

Desafíos

- Preocupaciones sobre la seguridad y la privacidad de los datos: La mayoría del software para reparación de automóviles almacena información del cliente, como datos de contacto, historial del vehículo e información de pago. En este contexto, los problemas de ciberseguridad, como el ransomware o las filtraciones de datos, pueden comprometer esta información y acarrear responsabilidades legales. Muchos talleres pequeños carecen de la experiencia o los recursos necesarios para implementar medidas de seguridad adecuadas. Por otro lado, el cumplimiento de las normativas de protección de datos también es complejo, especialmente para las soluciones basadas en la nube. Por lo tanto, los proveedores de software para reparación de automóviles deben centrarse en el cifrado, los controles de acceso seguros y las auditorías periódicas, mientras que las empresas deben mantener medidas adecuadas para la gestión de contraseñas y los protocolos de copia de seguridad.

- Resistencia al cambio: Muchos talleres de reparación de automóviles dependen de procesos manuales y de métodos tradicionales de registro. Además, en algunos países emergentes, los empleados y la gerencia podrían no optar por el software por temor a la complejidad y las interrupciones. Esta resistencia puede manifestarse como reticencia a ingresar datos con precisión, ignorancia de las funcionalidades del software o rechazo total de las herramientas digitales. Por lo tanto, superar estos obstáculos culturales en el mercado del software para la reparación de automóviles requiere una comunicación clara, capacitación y demostración de los beneficios del software, como la reducción del papeleo y diagnósticos más rápidos. La gestión del cambio es fundamental, especialmente en talleres familiares o con larga trayectoria, donde los hábitos están profundamente arraigados, ya que no abordar la resistencia puede llevar a una subutilización de las soluciones digitales.

Tamaño y pronóstico del mercado de software para reparación de automóviles:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de previsión |

2026-2035 |

|

CAGR |

14,4% |

|

Tamaño del mercado del año base (2025) |

31.200 millones de dólares |

|

Tamaño del mercado previsto para el año 2035 |

104.700 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de software para reparación de automóviles:

Análisis del segmento del modo de despliegue

Se prevé que el subsegmento basado en la nube alcance la mayor cuota de mercado, un 72,6%, en el mercado de software para reparación de automóviles durante los próximos años. Este dominio se debe principalmente a su capacidad para reducir las inversiones en TI, admitir actualizaciones en tiempo real en todos los talleres y habilitar análisis remotos y diagnósticos móviles. En febrero de 2025, CCC Intelligent Solutions informó que integró su flujo de trabajo de reparación CCC con la plataforma en la nube nativa de Tekion para el sector minorista automotriz, lo que permite a los centros de reparación de colisiones propiedad de concesionarios gestionar las reparaciones de principio a fin a través de un sistema unificado en la nube. Esta integración reduce la entrada manual de datos, sincroniza las órdenes de reparación, la información del vehículo y los detalles contables, y admite actualizaciones en tiempo real en todas las ubicaciones. Por lo tanto, estos avances de los actores globales posicionarán a este subtipo como el referente para generar ingresos en este sector.

Análisis del segmento de tipos de software

Se prevé que el software de gestión de talleres mecánicos alcance una cuota de mercado considerable en el sector del software de reparación de automóviles para 2035. El cambio estructural hacia la automatización digital del flujo de trabajo, donde la mayoría de los centros de servicio implementan plataformas integradas para supervisar sus operaciones de principio a fin, es un factor clave que impulsa el crecimiento de este subsector. En este contexto, autoGMS anunció en junio de 2025 el lanzamiento de su función de gestión de técnicos, que permite a los talleres asignar trabajos, realizar un seguimiento del progreso y comunicarse con los clientes directamente desde la plataforma. La empresa también señala que los técnicos pueden registrar actualizaciones, adjuntar fotos, notas y documentos de garantía, lo que mejora el registro de datos y la visibilidad del flujo de trabajo. Esta actualización pone de manifiesto la importancia del segmento en la optimización de las operaciones, lo que augura un panorama positivo para el mercado del software de reparación de automóviles.

Análisis del segmento de usuarios finales

Al finalizar el período de pronóstico, se prevé que los talleres mecánicos independientes, que forman parte del segmento de usuarios finales, experimenten un crecimiento significativo en el mercado del software para la reparación de automóviles. El gran número de talleres locales e independientes en todo el mundo que adoptan soluciones digitales para mantenerse competitivos frente a las grandes franquicias y concesionarios es el principal factor que impulsa el liderazgo de este subsector. Las regulaciones también han fortalecido este segmento al garantizar el acceso a los datos de diagnóstico del fabricante, lo que permite a los talleres independientes realizar reparaciones avanzadas. Además, las inversiones en diagnósticos móviles y herramientas integradas de comunicación con el cliente están mejorando la eficiencia operativa. Asimismo, las alianzas con proveedores de repuestos y plataformas de análisis en la nube permiten una mejor gestión del inventario, lo que indica un mayor alcance del segmento.

Nuestro análisis exhaustivo del mercado de software para la reparación de automóviles incluye los siguientes segmentos:

Segmento | Subsegmentos |

Modo de despliegue |

|

Tipo de software |

|

Usuario final |

|

Tipo de vehículo |

|

Tamaño de la organización |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado de software para reparación de automóviles: análisis regional

Análisis del mercado norteamericano

Se prevé que el mercado norteamericano de software para la reparación de automóviles alcance el dominio, con una cuota de ingresos del 40,6 % para 2035. El liderazgo de la región se debe principalmente a la alta adopción digital en las redes de concesionarios y talleres de reparación independientes. El crecimiento previsto también se ve impulsado por la fuerte penetración del SaaS, los diagnósticos basados en la nube y las plataformas de flujo de trabajo integradas. Por ejemplo, en julio de 2023, las organizaciones de reparación de automóviles independientes y los principales fabricantes de automóviles firmaron un acuerdo de derecho a reparación para garantizar que los talleres independientes tengan acceso a la misma información de diagnóstico y reparación que las redes de concesionarios autorizados para todos los tipos de vehículos y sistemas de propulsión, incluidos gasolina, diésel, eléctricos, híbridos y de pila de combustible. El pacto también garantiza el acceso a datos telemáticos e incluye compromisos de formación y capacitación a través de portales y plataformas de fabricantes de automóviles como OEM1Stop.com, lo que lo hace idóneo para el crecimiento estándar del mercado.

La escasez de técnicos está obligando a los talleres a utilizar software para optimizar sus flujos de trabajo, impulsando así el crecimiento del mercado estadounidense de software para la reparación de automóviles. Su uso está profundamente arraigado en el ecosistema de mantenimiento de talleres independientes y redes de concesionarios. Los talleres del país incorporan plataformas móviles y basadas en la nube para satisfacer las crecientes demandas de servicio. En este sentido, Way.com anunció en enero de 2026 el lanzamiento de su plataforma de reparación y mantenimiento basada en IA, un sistema de gestión de talleres diseñado especialmente para talleres de reparación de automóviles independientes en todo Estados Unidos. Esta solución en la nube incluye agentes de voz con IA, presupuestos instantáneos, facturación digital, sincronización de inventario y herramientas analíticas para optimizar las operaciones diarias y mejorar la eficiencia. Por lo tanto, gracias a los constantes esfuerzos de los pioneros nacionales, el país está preparado para experimentar un crecimiento sin precedentes en los próximos años.

Los proveedores de servicios de flotas y las redes de mantenimiento automotriz con múltiples ubicaciones se identifican como los principales adoptantes de soluciones digitales, lo que constituye el factor principal que impulsa el crecimiento del mercado canadiense de software para la reparación de automóviles. La creciente demanda de herramientas de análisis de flotas y gestión de servicios respalda la implementación de software más allá de los principales centros urbanos. En octubre de 2025, Fleetio anunció la expansión de su red de talleres de mantenimiento en Canadá mediante la extensión de su plataforma de mantenimiento de flotas basada en la nube a operadores del país. Esta expansión permite a las flotas acceder a socios de reparación confiables, realizar el seguimiento de las reparaciones, obtener aprobaciones automatizadas, consolidar la facturación y centralizar el historial de servicio para mejorar la visibilidad y el control de costos. Por lo tanto, esto indica una transición hacia la gestión de reparaciones basada en datos y en la nube en todas las flotas del país, lo que representa una lucrativa oportunidad de crecimiento para el mercado de software para la reparación de automóviles.

Análisis del mercado de la región Asia-Pacífico

Es probable que el mercado de software para reparación de automóviles en Asia Pacífico experimente el crecimiento más rápido entre 2026 y 2035. La región se beneficia de la creciente urbanización y el aumento de la propiedad de vehículos. El desarrollo de cadenas de servicio automotriz organizadas y las iniciativas gubernamentales que fomentan la digitalización de los talleres aceleran la adopción de software. En junio de 2025, el Ministerio de Economía, Comercio e Industria (METI) y el Ministerio de Tierra, Infraestructura, Transporte y Turismo (MLIT) de Japón publicaron una estrategia actualizada de transformación digital de la movilidad, centrada principalmente en fortalecer la competitividad global de la industria automotriz del país. La estrategia se enfoca principalmente en acelerar la inversión en vehículos definidos por software, mejorar las tecnologías de conducción autónoma basadas en IA, promover la integración de datos y construir plataformas colaborativas para la industria, apoyando así la adopción de plataformas de reparación automotriz.

El rápido crecimiento de los talleres urbanos y la expansión del sector de servicios posventa impulsan el mercado del software de reparación automotriz en China . Los esfuerzos del gobierno por digitalizar la industria automotriz fomentan una mayor adopción de este sector. La rápida adopción de vehículos de nueva energía y un parque automotor masivo y consolidado también impulsan el crecimiento del mercado. Según datos gubernamentales publicados en enero de 2026, el Ministerio de Industria y Tecnología de la Información de China, junto con el Ministerio de Educación, la Administración Estatal para la Regulación del Mercado y la Administración Nacional de Datos, emitieron el plan de implementación para la transformación digital de la industria automotriz. Las iniciativas incluyen la mejora de los sistemas de diagnóstico, la promoción de la transformación digital para las pequeñas y medianas empresas de autopartes, la demostración de aplicaciones de IA y la habilitación de cadenas de suministro digitales colaborativas. Esto respalda la adopción de plataformas de reparación y servicio automotriz en todo el país.

El mercado de software para reparación de automóviles en India está experimentando una transición hacia software escalable y asequible, lo que lo hace adecuado para talleres independientes más pequeños y pymes. El respaldo gubernamental y las plataformas móviles que reducen la carga de infraestructura y ofrecen soporte en idiomas locales están ganando terreno a medida que las empresas de reparación modernizan sus operaciones y mejoran la eficiencia del servicio al cliente. El proyecto eTransport Mission Mode, liderado por el Ministerio de Transporte por Carretera y Autopistas del país, es una iniciativa nacional de gobierno electrónico que digitaliza las operaciones de la RTO y los servicios a los ciudadanos a través de aplicaciones como Vahan, Sarathi, eChallan, PUCC y NextGen mParivahan. Para junio de 2025, esta plataforma habrá permitido más de 40 millones de registros de vehículos, 22 millones de licencias de conducir y 35 millones de multas, además de brindar soporte a 27 000 autoescuelas digitalizadas y 48 000 centros de control de emisiones. Ha generado aproximadamente 9.600.000.000 USD en ingresos de Vahan, 2.160.000.000 USD en ingresos de Sarathi y 2.400.000.000 USD en multas por infracciones.

Análisis del mercado europeo

Con la presencia de ecosistemas de posventa estructurados, el aumento de los requisitos de cumplimiento normativo en la producción de vehículos y el enfoque en la precisión del mantenimiento, se espera que el mercado de software para la reparación de automóviles en Europa experimente un crecimiento excepcional durante el período estipulado. Además del aspecto de las estrictas regulaciones sobre emisiones vehiculares, la seguridad aumenta la demanda de software que garantice el cumplimiento y la transparencia en la presentación de informes de datos. En septiembre de 2025, la Comisión Europea publicó ciertas directrices sobre datos vehiculares que acompañan a la Ley de Datos para aclarar las obligaciones de acceso y uso de la información generada por los vehículos según el Capítulo II del reglamento. Se centra principalmente en el sector automotriz, que incluye a los fabricantes de equipos originales (OEM), proveedores, proveedores de servicios posventa y aseguradoras, destacando las normas para un acceso justo y seguro a los datos. Además, enfatiza que el contenido es estrictamente aplicable a la industria automotriz y no puede aplicarse directamente a otros sectores o servicios públicos, por lo que se garantiza un acceso estandarizado a los datos vehiculares para operadores independientes.

Tendencias de producción de vehículos comerciales ligeros en Europa (primer trimestre del 2019 al tercer trimestre del 2025)

Fuente: OICA

La combinación de centros de servicio premium y talleres pequeños y medianos que adoptan soluciones de software para el registro de mantenimiento y la mejora de la eficiencia en las reparaciones impulsa el fuerte crecimiento del mercado de software para la reparación de automóviles en Alemania . La presión competitiva y la necesidad de herramientas de flujo de trabajo que faciliten el mantenimiento multimarca contribuyen a una importante inversión e innovación en software en el país. En mayo de 2023, Bosch anunció la reestructuración de su negocio de suministro para la industria automotriz, transformándolo en un sector dedicado, Bosch Mobility, con el objetivo principal de fortalecer su enfoque en la movilidad basada en software y acelerar el crecimiento. Esta reorganización se centra principalmente en la colaboración interdepartamental y busca generar más de 84 mil millones de dólares en ventas para 2029. Estas medidas estratégicas de los líderes del sector reflejan la inversión del país en este ámbito, lo que permite tanto a los centros de servicio premium como a los talleres más pequeños adoptar herramientas digitales avanzadas para optimizar la eficiencia en las reparaciones.

El mercado británico de software para la reparación de automóviles representa un equilibrio entre los sistemas tradicionales instalados en las instalaciones y el software nativo en la nube, con actualizaciones que se centran principalmente en la accesibilidad y los datos centralizados de atención al cliente. El creciente número de vehículos en el país está impulsando a los talleres de reparación a integrar plataformas digitales para automatizar la facturación, la adquisición de piezas y la planificación de talleres. Según datos gubernamentales publicados en junio de 2025, el Departamento de Transporte del Reino Unido informó que en 2024 se registraron 2.605.000 vehículos por primera vez, lo que supone un aumento del 3% con respecto a 2023, incluyendo 410.000 vehículos nuevos de cero emisiones, un 20% más que el año anterior. A finales de 2024, había 41,7 millones de vehículos matriculados en las carreteras del país, lo que representa un aumento del 1%, con 1.394.000 vehículos de cero emisiones, un 37% más. Por lo tanto, desde una perspectiva estratégica, estas estadísticas ponen de relieve la creciente adopción de vehículos más limpios y respaldan el software de reparación de automóviles para la gestión y el mantenimiento de una flota de vehículos en constante evolución.

Principales actores del mercado de software para reparación de automóviles:

- SB Technologies Inc. (EE. UU.)

- Software de reparación y facturación de automóviles Ltd. (Reino Unido)

- Winworks - Software - Inc. (EE. UU.)

- Shopmonkey ? Inc. (EE. UU.)

- AutoRepair ? Cloud ? LLC (EE. UU.)

- ALLDATA LLC (EE. UU.)

- Mitchell - Reparación - Información - Empresa - LLC (EE. UU.)

- Palmer ? Productos ? Inc. (EE. UU.)

- Fullbay ? Inc. (EE. UU.)

- Identifix ? Inc. (EE. UU.)

- AutoLeap ? Inc. (EE. UU.)

- Taller ? Software ? Pty ? Ltd. (Australia)

- GaragePlug ? Inc. (India)

- Roadzen Inc. (EE. UU.)

- RAMP – Software – Soluciones (Globales)

- Nexsyis ? Collision ? Inc. (EE. UU.)

- Torque360 ? Inc. (EE. UU.)

- Ordenanza (Europa)

- HARMAN Automotriz (EE. UU.)

- Motosync.ae (EAU)

- Autorox ? IA (India)

- Syncron ? AB (Suecia)

- Descripción general de la empresa

- Estrategia empresarial

- Principales productos ofrecidos

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollos recientes

- Presencia regional

- Análisis FODA

- ALLDATA LLC es reconocida como una de las empresas con mayor trayectoria en el suministro de información y software para la reparación de automóviles. La compañía ofrece una amplia gama de productos, como datos de diagnóstico de fabricantes de equipos originales (OEM), bases de datos de reparación de colisiones y herramientas de gestión de talleres, y ha ampliado su oferta digital con aplicaciones móviles y plataformas comunitarias.

- Mitchell es un proveedor especializado que ofrece soluciones de software para el mercado de repuestos, ayudando a los talleres de reparación con los flujos de trabajo de colisión y mecánica, la estimación de piezas y mano de obra, y la optimización del servicio al cliente. La empresa cuenta con una amplia presencia en Norteamérica y sus plataformas integran la información de reparación con herramientas de gestión operativa.

- GaragePlug Inc. es otro actor destacado en este sector que se beneficia de una plataforma global de gestión de talleres y reparación de automóviles. Esta plataforma se centra principalmente en la transformación digital en la nube de las operaciones de servicio, el seguimiento del inventario, la comunicación con el cliente y el análisis de datos mediante inteligencia artificial.

- Orderry ofrece un sistema web de gestión de talleres y órdenes de trabajo que integra la programación de tareas, actualizaciones de reparaciones, comunicación con los clientes, control de inventario y facturación en una única plataforma. La empresa se centra principalmente en la transparencia en tiempo real para los clientes y la eficiencia operativa para los talleres, lo que la hace ideal para talleres independientes y proveedores de servicios con múltiples ubicaciones.

- Syncron es un importante proveedor de software en la nube para la gestión de operaciones de servicio y posventa, dirigido a fabricantes de equipos originales (OEM) y distribuidores. Ofrece sólidas capacidades en fijación de precios de repuestos, gestión de garantías, operaciones de reparación centralizadas y soporte técnico en campo. La empresa tiene presencia global y sus servicios ayudan a grandes concesionarios y redes de reparación a optimizar el inventario de repuestos y la capacitación de técnicos.

A continuación se muestra una lista de algunos de los principales actores que operan en el mercado global de software para la reparación de automóviles:

El mercado del software para la reparación de automóviles es extremadamente competitivo. Empresas estadounidenses consolidadas como Shopmonkey, Mitchell y Fullbay dominan este sector gracias a su profunda integración y amplias funcionalidades, mientras que las plataformas SaaS más recientes se centran en soluciones nativas de la nube, accesibilidad móvil y capacidades de IA. Los actores europeos se adaptan principalmente a las normativas regionales y a los requisitos multilingües. El diagnóstico basado en IA, la automatización del flujo de trabajo en tiempo real, las fusiones y adquisiciones, y las integraciones con sistemas de repuestos, CRM y aseguradoras son las estrategias tácticas adoptadas por los líderes del sector. Por ejemplo, en septiembre de 2024, Vehlo adquirió Shop-Ware, una plataforma líder de gestión de talleres basada en la nube, para fortalecer su suite de posventa con herramientas de automatización y comunicación con el cliente, lo que resulta idóneo para impulsar el crecimiento del sector.

Panorama corporativo del mercado de software para la reparación de automóviles:

Desarrollos Recientes

- En enero de 2026, Roadzen Inc. anunció en el CES 2026 la adquisición de VehicleCare, una plataforma de agregación de talleres y reparación de vehículos basada en inteligencia artificial, valorando su negocio en India en un total de 277 millones de dólares. Esta adquisición integra la red nacional de VehicleCare, habilitada por software, lo que permite la gestión integral de siniestros y la optimización basada en IA para las aseguradoras.

- En diciembre de 2024, HARMAN Automotive anunció el lanzamiento de Ready CQuence Loop y Ready Link Marketplace para acelerar el desarrollo de software automotriz y mejorar la experiencia a bordo. Ready CQuence Loop virtualiza las pruebas para una entrega de funciones más rápida, mientras que Ready Link Marketplace ofrece aplicaciones y servicios con capacidad de monetización.

- Report ID: 8422

- Published Date: Mar 09, 2026

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.