Perspectivas del mercado de sistemas de navegación para automóviles:

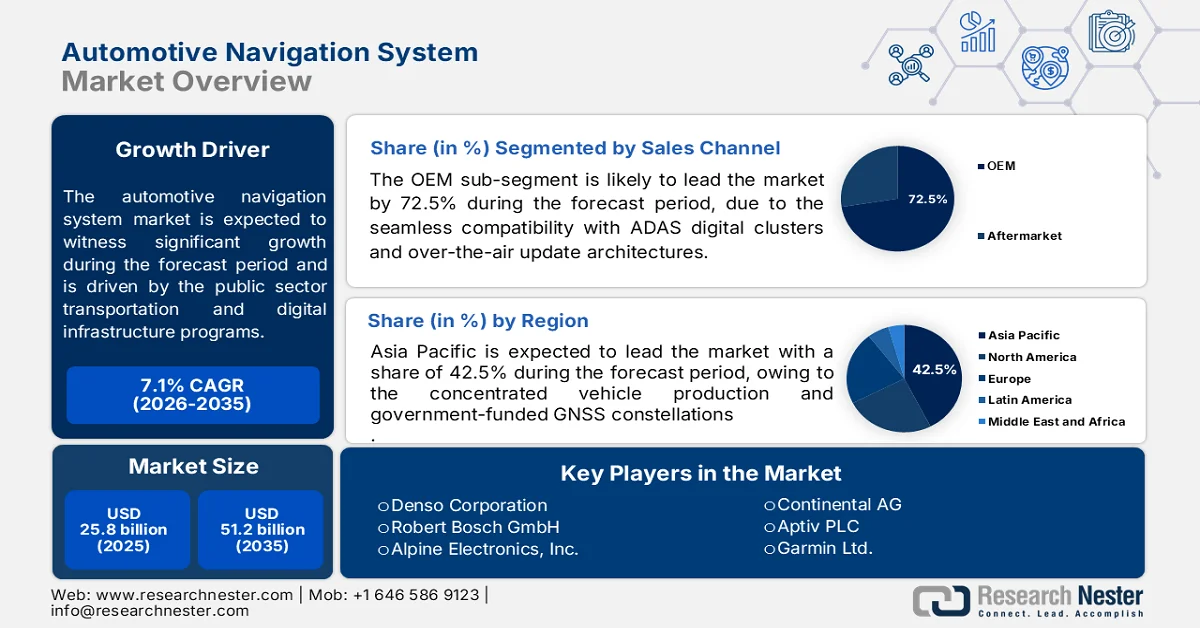

El mercado de sistemas de navegación para automóviles alcanzó un valor de 25.800 millones de dólares en 2025 y se prevé que llegue a los 51.200 millones de dólares en 2035, con una tasa de crecimiento anual compuesta (CAGR) del 7,1% durante el período de previsión 2026-2035. En 2026, se estima que el tamaño de la industria de sistemas de navegación para automóviles será de 27.600 millones de dólares.

Los programas de infraestructura digital y de transporte del sector público están influyendo significativamente en la demanda de sistemas de navegación para automóviles mediante la inversión sostenida en sistemas de transporte inteligentes y ecosistemas de vehículos conectados. Según datos del Departamento de Transporte de EE. UU. de marzo de 2024, la Ley Bipartidista de Infraestructura destina 110.000 millones de dólares a carreteras, puentes y grandes proyectos, con financiación específica para la implementación de sistemas de transporte inteligentes (ITS) y la integración de datos de tráfico en tiempo real, lo que contribuye directamente a la precisión de la navegación a bordo y la eficiencia de las rutas. Por otro lado, datos de la Comisión Europea de julio de 2023 indican que el Mecanismo Conectar Europa de la Unión Europea ha destinado más de 27.900 millones de dólares a infraestructura de transporte, con especial énfasis en la digitalización y los sistemas de gestión del tráfico transfronterizo que requieren una integración de navegación de alta precisión.

Además, las políticas nacionales de movilidad inteligente y las inversiones en navegación por satélite están impulsando la adopción del mercado de sistemas de navegación para automóviles. Según datos de noviembre de 2022 de la Oficina de Información del Consejo de Estado de la República Popular China, el Sistema de Navegación por Satélite BeiDou de China ha superado los mil millones de terminales activas, con una amplia integración en vehículos comerciales y de pasajeros para la gestión de flotas y la optimización de rutas. Datos de mayo de 2023 de NITI Aayog indican que el sistema de seguimiento de vehículos comerciales abarca más de 283 millones de vehículos registrados en todo el país. Estas inversiones públicas se complementan con marcos regulatorios que promueven la seguridad vial y la eficiencia del tráfico, como la Directiva ITS de la Comisión Europea y los programas de mitigación de la congestión de la Administración Federal de Carreteras de EE. UU., ambos basados en datos de navegación precisos. Estas iniciativas gubernamentales exigen que los fabricantes de equipos originales y los operadores de flotas busquen el cumplimiento, la eficiencia operativa y la integración con los sistemas nacionales de transporte.

Clave Sistema de navegación automotriz Resumen de Perspectivas del Mercado:

Aspectos destacados regionales:

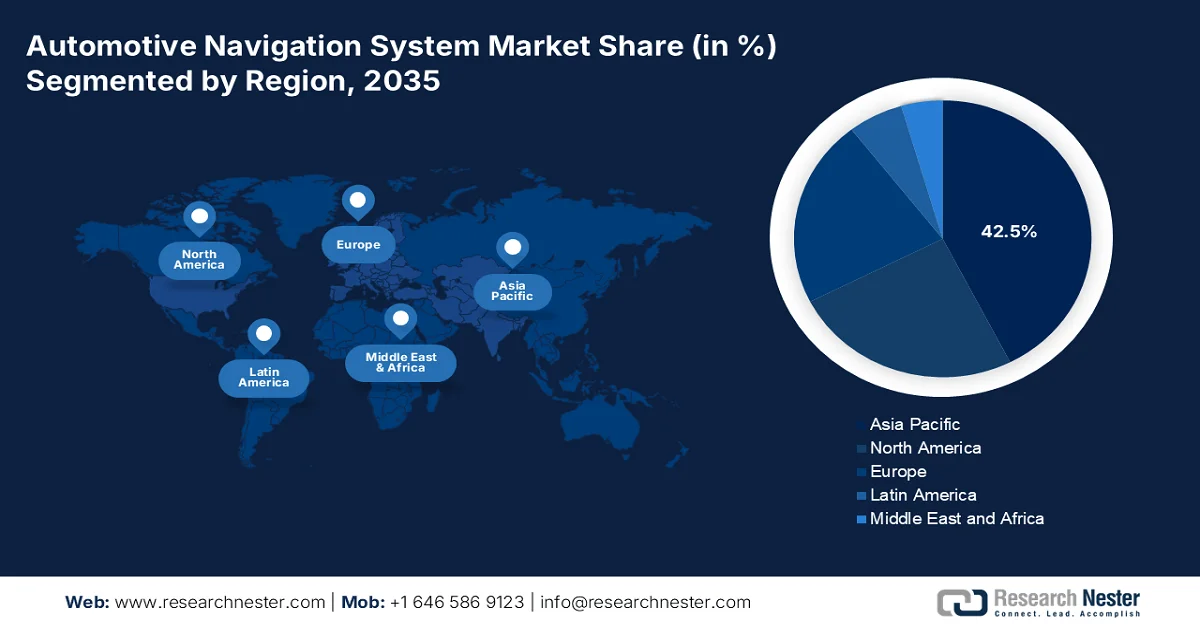

- Se prevé que el mercado de sistemas de navegación automotriz de Asia Pacífico alcance una cuota de ingresos del 42,5 % para 2035, impulsado por la concentración de la producción de vehículos y las constelaciones GNSS respaldadas por los gobiernos de China, Japón, Corea del Sur e India.

- Se prevé que el mercado norteamericano experimente el crecimiento más rápido, con una tasa de crecimiento anual compuesta (CAGR) del 10,1% durante el período 2026-2035, impulsado por las inversiones federales en la modernización del GPS y los programas de seguridad vehicular.

Información sobre el segmento:

- Se prevé que el segmento de fabricantes de equipos originales (OEM) represente el 72,5% del mercado de sistemas de navegación para automóviles en 2035, impulsado por la creciente integración de los sistemas de navegación instalados de fábrica con los sistemas avanzados de asistencia al conductor (ADAS), las plataformas de infoentretenimiento y las arquitecturas de actualización inalámbrica.

- Se prevé que el segmento de consumidores individuales mantenga su posición de liderazgo en el mercado hasta 2035, debido a la creciente dependencia de las actualizaciones de tráfico en tiempo real, el enrutamiento predictivo y las experiencias de navegación digitalmente conectadas en el automóvil.

Principales tendencias de crecimiento:

- Iniciativas para la seguridad vial y la reducción de accidentes

- Expansión de la infraestructura de navegación por satélite

Principales desafíos:

- Altos costos de desarrollo e integración del sistema

- Integración compleja con plataformas ADAS y de conducción autónoma.

Principales actores: Denso Corporation (Japón), Robert Bosch GmbH (Alemania), Alpine Electronics, Inc. (Japón), Continental AG (Alemania), Aptiv PLC (EE. UU.), Garmin Ltd. (EE. UU.), Clarion Co., Ltd. (Japón), Hyundai Mobis (Corea del Sur), Pioneer Corporation (Japón), TomTom International BV (Países Bajos), Mitsubishi Electric Corporation (Japón), Visteon Corporation (EE. UU.), Panasonic Automotive Systems (Japón), Harman International Industries (EE. UU.), Fujitsu Ten Limited (ahora Densoten) (Japón), LG Electronics (Corea del Sur), NNG Kft. (Hungría), MapmyIndia (India), Hexagon (Suecia), ECARX Holdings Inc (China).

Global Sistema de navegación automotriz Mercado Pronóstico y perspectiva regional:

Tamaño del mercado y proyecciones de crecimiento:

- Tamaño del mercado en 2025: 25.800 millones de dólares

- Tamaño del mercado en 2026: 27.600 millones de dólares

- Tamaño de mercado proyectado: 51.200 millones de dólares para 2035.

- Previsiones de crecimiento: 7,1% de CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: Asia Pacífico (42,5% de cuota de mercado para 2035)

- Región de mayor crecimiento: América del Norte

- Países dominantes: China, Estados Unidos, Japón, Alemania, Corea del Sur

- Países emergentes: India, Malasia, Brasil, México, Indonesia

Last updated on : 7 May, 2026

Mercado de sistemas de navegación para automóviles: factores de crecimiento y desafíos

Factores de crecimiento

- Iniciativas de seguridad vial y reducción de accidentes: Los programas gubernamentales de seguridad vial impulsan la adopción de sistemas de navegación que proporcionan alertas de peligro, guía de velocidad y planificación de rutas más seguras. Según datos de la Organización Mundial de la Salud de diciembre de 2023, se registran anualmente cerca de 1,19 millones de muertes por accidentes de tráfico, lo que impulsa a los gobiernos a invertir en sistemas de movilidad más seguros. Los programas de seguridad de la Administración Federal de Carreteras de EE. UU. y la estrategia Visión Cero de la UE hacen hincapié en tecnologías que mejoran la concienciación del conductor y reducen los accidentes. Más allá de las normativas vigentes, las aseguradoras están empezando a ofrecer descuentos en las primas para vehículos equipados con funciones de navegación orientadas a la seguridad. Los operadores de flotas también están adoptando estos sistemas para reducir el tiempo de inactividad y los costes de responsabilidad civil relacionados con los accidentes, lo que genera un atractivo comercial que va más allá de los requisitos gubernamentales.

- Expansión de la infraestructura de navegación por satélite: Los sistemas globales de navegación por satélite financiados por el gobierno están mejorando significativamente la precisión del posicionamiento, lo que refuerza directamente la demanda de navegación para automóviles. Según los datos de EUSpace 2024, el sistema Galileo de Europa ha superado los 4.000 millones de dispositivos habilitados, proporcionando una precisión de doble frecuencia crucial para la navegación urbana. Estos sistemas reducen la dependencia del posicionamiento mediante una única constelación y permiten capacidades de navegación a nivel de carril. Estas inversiones en infraestructura respaldan los corredores de pruebas de vehículos autónomos y las flotas logísticas comerciales que requieren un posicionamiento de alta integridad. La interoperabilidad entre los sistemas GPS, Galileo y BeiDou permite a los proveedores de navegación ofrecer una cobertura global real sin necesidad de desplegar infraestructura terrestre propia.

- Crecimiento de los programas de vehículos conectados y autónomos: La financiación gubernamental para estos programas está incrementando la dependencia de sistemas de navegación de alta precisión. El Departamento de Transporte de EE. UU. y los gobiernos estatales están invirtiendo en corredores piloto para vehículos conectados y autónomos, y el gobierno de Japón apoya la conducción autónoma a través de su programa estratégico de promoción de la innovación. Estas iniciativas requieren precisión a nivel de carril y conectividad continua, lo que impulsa la demanda de soluciones de navegación avanzadas. Estos programas se ven reforzados por inversiones públicas en infraestructura de comunicación vehículo a todo (V2X), que permite la comunicación en tiempo real entre vehículos y sistemas viales para mejorar la precisión y la seguridad de la navegación. Como resultado, los fabricantes de equipos originales y los proveedores de tecnología están priorizando la fusión multisensorial y la cartografía de alta definición para cumplir con los estándares de rendimiento respaldados por el gobierno para los sistemas de conducción automatizada.

Desafíos

- Altos costos de desarrollo e integración de sistemas: El desarrollo de sistemas de navegación para automóviles requiere una inversión sustancial en hardware, software e integración con las plataformas ADAS de los vehículos. El mercado global de sistemas de navegación integrados en el tablero está en crecimiento, pero los altos costos de los sistemas siguen siendo una barrera importante para los nuevos participantes que carecen de economías de escala en el mercado de sistemas de navegación para automóviles. Las empresas líderes abordan este desafío desarrollando soluciones ADAS de cámara única optimizadas en costos, principalmente para mercados sensibles al precio, con un sólido equipo de I+D para desarrollar conjuntamente tecnologías asequibles con los fabricantes de equipos originales locales. Este enfoque modular permite a las empresas ofrecer integración de navegación de nivel básico manteniendo la rentabilidad.

- Integración compleja con plataformas ADAS y de conducción autónoma: Los sistemas de navegación modernos deben integrarse a la perfección con las funciones ADAS y los sistemas de conducción autónoma, lo que exige una precisión centimétrica y una latencia inferior a un segundo. Si bien el mercado de sistemas de navegación para automóviles está en plena expansión, este crecimiento se concentra en los actores consolidados con capacidades de integración ADAS probadas. Las empresas líderes se han posicionado estratégicamente desarrollando plataformas de navegación que comparten datos de sensores entre las funciones de navegación y ADAS, reduciendo así la redundancia de componentes y los costes.

Tamaño y pronóstico del mercado de sistemas de navegación para automóviles:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de previsión |

2026-2035 |

|

CAGR |

7,1% |

|

Tamaño del mercado del año base (2025) |

25.800 millones de dólares |

|

Tamaño del mercado previsto para el año 2035 |

51.200 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de sistemas de navegación para automóviles:

Análisis del segmento del canal de ventas

En el segmento de canales de venta, el fabricante de equipos originales (OEM) domina el mercado de sistemas de navegación automotriz y se prevé que capture el 72,5 % del valor de mercado para 2035. Este segmento se ve impulsado por la creciente integración de la navegación, ya sea como una función estándar o por suscripción, directamente en los sistemas de infoentretenimiento de los vehículos. La integración del OEM garantiza una compatibilidad perfecta con los cuadros de instrumentos digitales ADAS y las arquitecturas de actualización inalámbrica, algo que las soluciones del mercado de accesorios no pueden replicar por completo. Según los datos de SIAM de agosto de 2023, se vendieron 334.247 vehículos nuevos de pasajeros con sistemas de navegación conectados instalados de fábrica. Esta rápida penetración del OEM refleja la preferencia del consumidor por la navegación integrada, que no requiere conexión a un teléfono inteligente y ofrece una profunda integración con el vehículo, como la planificación de rutas para vehículos eléctricos con preacondicionamiento de la batería. Los fabricantes de automóviles también utilizan la navegación del OEM como una fuente de ingresos recurrente mediante suscripciones mensuales o anuales para obtener información de tráfico y actualizaciones de mapas en tiempo real.

Análisis del segmento de usuarios finales

Dentro del segmento de usuarios finales, el consumidor individual representa el segmento más grande en el mercado de sistemas de navegación automotriz, impulsado por la creciente dependencia diaria de la información de tráfico en tiempo real y el enrutamiento predictivo para viajes personales. Si bien los operadores de flotas contribuyen significativamente al gran volumen de vehículos de propiedad privada, principalmente en Norteamérica, Europa y China, aseguran el dominio del consumidor. Los consumidores esperan cada vez más que la navegación se integre con sus estilos de vida digitales, incluyendo la sincronización del calendario, el enrutamiento a cargadores de vehículos eléctricos y asistentes de voz. Tanto los fabricantes de automóviles como las marcas de posventa se dirigen a los compradores individuales con funciones como realidad aumentada, indicaciones paso a paso y almacenamiento de mapas sin conexión. A medida que la navegación se convierte en un servicio estándar incluso en automóviles de gama básica, los consumidores individuales continuarán impulsando el volumen, mientras que los operadores de flotas adoptan soluciones de navegación más especializadas y con mayor presencia de telemática.

Análisis de segmentos de tipo de navegación

El subsegmento de navegación híbrida está impulsando el segmento de tipos de navegación en el mercado de sistemas de navegación automotriz, al introducir una solución pionera en la industria que combina mapas 2D tradicionales con guía de realidad aumentada en web, dispositivos móviles y quioscos. Si bien originalmente estaba dirigido a la computación espacial en interiores y eventos, la tecnología subyacente cambia sin problemas entre los modos 2D y AR, en paralelo con los principios de navegación híbrida utilizados en mapas base sin conexión para automóviles, además de superposiciones inmersivas en tiempo real. Según el comunicado de prensa de julio de 2025, la navegación interactiva de mapas de ARway permite la localización de puntos a puntos que unifica la navegación convencional con la AR de vanguardia, lo que permite a los usuarios pasar de una ruta 2D estándar a una superposición basada en cámara con AR sin perder el contexto. La solución de ARway demuestra cómo las arquitecturas híbridas se están expandiendo más allá de los vehículos hacia experiencias espaciales multiplataforma, reforzando la navegación híbrida como el paradigma dominante para una guía fluida y segura tanto en el sector automotriz como en mercados adyacentes.

Nuestro análisis exhaustivo del mercado de sistemas de navegación para automóviles incluye los siguientes segmentos:

Segmento | Subsegmentos |

Componente |

|

Tipo de navegación |

|

Tipo de vehículo |

|

Tecnología |

|

Canal de ventas |

|

Funcionalidad |

|

Usuario final |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado de sistemas de navegación para automóviles: análisis regional

Análisis del mercado de la región Asia-Pacífico

La región de Asia-Pacífico domina el mercado de sistemas de navegación automotriz y se prevé que alcance una cuota de ingresos regional del 42,5 % para finales de 2035. Esta región se ve impulsada por la alta concentración de producción de vehículos en China, Japón y Corea del Sur, junto con la creciente demanda en India y Malasia. La región se beneficia de constelaciones GNSS financiadas por el gobierno, como BeiDou de China, QZSS de Japón y NavIC de India. Asimismo, se beneficia de entornos urbanos densos donde la información de tráfico en tiempo real y la guía de carril son esenciales, lo que impulsa tanto a los fabricantes de equipos originales (OEM) como a los proveedores del mercado de repuestos a integrar la navegación avanzada como una función independiente. Las políticas gubernamentales en varios países de Asia-Pacífico vinculan cada vez más los sistemas de navegación con iniciativas más amplias de ciudades inteligentes, lo que genera una demanda sostenida de plataformas de mapeo conectadas y actualizadas continuamente. Además, la rápida expansión de la adopción de vehículos eléctricos en la región requiere sistemas de navegación que puedan guiar a los conductores a estaciones de carga compatibles, consolidando así la navegación como una función central del vehículo en lugar de una comodidad opcional.

La rápida adopción de vehículos eléctricos y la creciente penetración de internet están transformando el mercado de sistemas de navegación automotriz en India . Según datos de NITI Aayog de agosto de 2025, las ventas de vehículos eléctricos en India aumentaron de 50 000 a 2,08 millones de unidades, en línea con el objetivo del gobierno de alcanzar una cuota del 30 % de vehículos eléctricos en las ventas totales de vehículos para 2030, lo que está acelerando la demanda de sistemas de navegación con mapeo de estaciones de carga y optimización de rutas. Además, según datos de IBEF de enero de 2025, la preparación digital se está fortaleciendo con 886 millones de usuarios activos de internet en 2024, un crecimiento del 8 % interanual, y los usuarios rurales representan el 55 % de la base total (488 millones de usuarios). Esta conectividad generalizada permite la navegación en tiempo real, las actualizaciones en la nube y la integración con teléfonos inteligentes. Estas tendencias están impulsando a los fabricantes de equipos originales y a los proveedores de tecnología a escalar las soluciones de navegación integradas e híbridas en los ecosistemas de movilidad urbana y rural.

La creciente localización de tecnologías avanzadas para vehículos y las inversiones de los fabricantes de equipos originales (OEM) están impulsando el crecimiento del mercado de sistemas de navegación automotriz en China . El impulso de las estrategias chinas es evidente, ya que fabricantes globales como Volkswagen introdujeron plataformas ADAS desarrolladas localmente en abril de 2025, diseñadas para integrarse a la perfección con los sistemas de navegación y así mejorar la precisión y la seguridad en la conducción. Por otro lado, los proveedores están aumentando la producción de tecnologías para vehículos conectados. Magna, por ejemplo, anunció en octubre de 2025 su primer año completo de producción global del Sistema de Monitoreo del Conductor (DMS), que comenzó en China, lo que refleja el creciente despliegue de soluciones inteligentes para la cabina y la seguridad. Estos avances indican una tendencia más amplia hacia plataformas integradas donde la navegación, los sistemas ADAS y los sistemas de datos en tiempo real operan conjuntamente. Además, los fabricantes de equipos originales y los proveedores de primer nivel priorizan cada vez más la cartografía de alta definición, el desarrollo de software localizado y la integración de sistemas para satisfacer las necesidades del ecosistema de movilidad inteligente y vehículos conectados de China, que evoluciona rápidamente.

Análisis del mercado norteamericano

Se prevé que Norteamérica se convierta en la región de mayor crecimiento en el mercado de sistemas de navegación automotriz y se espera que se expanda a una tasa de crecimiento anual compuesta (CAGR) del 10,1 % durante el período evaluado, de 2026 a 2035. La región está impulsada por las inversiones federales en la modernización del GPS y los programas de seguridad vehicular. Los principales impulsores incluyen los mandatos del programa NEVI que requieren la integración de datos de estaciones de carga de vehículos eléctricos en los sistemas de navegación y las regulaciones de seguridad de la UNECE adoptadas por ambos países. Las tendencias muestran un aumento en la adopción de navegación híbrida y posicionamiento a nivel de carril utilizando señales de doble frecuencia GPS III y Galileo. El crecimiento del mercado de sistemas de navegación automotriz se ve moderado por la competencia de la navegación para teléfonos inteligentes y la saturación del mercado de posventa.

El aumento de la electrificación y la conectividad digital están impulsando la demanda de sistemas avanzados de navegación automotriz en EE. UU. Según datos de la EIA de febrero de 2026, aproximadamente el 22 % de las ventas de vehículos ligeros correspondían a vehículos híbridos eléctricos o híbridos enchufables, frente al 20 % en 2024, lo que indica una creciente necesidad de plataformas de navegación capaces de soportar funcionalidades específicas para vehículos eléctricos, como la localización de estaciones de carga y la optimización de la autonomía. Asimismo, la adopción generalizada de la tecnología digital está fortaleciendo el ecosistema de la navegación conectada: en 2023, el 95 % de los adultos estadounidenses utilizaban internet, el 90 % poseían teléfonos inteligentes y el 80 % tenían acceso a banda ancha en casa, según datos del Pew Research Center de enero de 2024. Este alto nivel de conectividad permite una integración perfecta entre los sistemas del vehículo y los servicios de navegación en la nube. En conjunto, estas tendencias están llevando a los fabricantes de equipos originales a priorizar las arquitecturas de navegación híbridas y conectadas que pueden soportar el intercambio de datos en tiempo real y las tecnologías de vehículos en constante evolución.

El aumento de la electrificación, la conectividad y el soporte de la infraestructura digital están transformando el mercado de sistemas de navegación automotriz en Canadá . Según datos del Gobierno de Canadá de marzo de 2024, los vehículos de cero emisiones representaron el 11,7 % de las ventas de vehículos ligeros nuevos, lo que refleja la creciente demanda de sistemas de navegación con integración de estaciones de carga y optimización de la autonomía. Los datos de noviembre de 2023 indican que se registraron más de 26,3 millones de vehículos motorizados en carretera, lo que crea una amplia base instalada para actualizaciones y servicios con capacidad de navegación. Además, los datos del Gobierno de Canadá de diciembre de 2023 indican que el 93,6 % de los hogares tenía acceso a internet de alta velocidad, lo que permite la navegación en tiempo real, las actualizaciones en la nube y los servicios de vehículos conectados. Estos factores están impulsando a los fabricantes de equipos originales (OEM) y a los proveedores de tecnología a expandir las soluciones de navegación integradas e híbridas, alineadas con los objetivos nacionales de electrificación y conectividad digital.

Registros de vehículos en Canadá por tipo y provincia, 2022

Categoría | Datos clave |

Vehículos ligeros (VLD) | 24,1 millones de vehículos; 91,7% del total de matriculaciones; un 0,1% más que en 2021. |

Vehículos de servicio mediano | Aumentó un 4,0% con respecto a 2021; el crecimiento fue impulsado principalmente por las camionetas pickup. |

Vehículos pesados | Aumentó un 2,0% con respecto a 2021. |

Registro de autobuses | Se recuperó a los niveles de 2020 tras el descenso de 2021. |

Ontario | 9,4 millones de vehículos; 35,9% de cuota de mercado; disminución del 0,3% respecto a 2021. |

Alberta | Disminuyó un 1,0% con respecto a 2021. |

Saskatchewan | Disminuyó un 1,5% con respecto a 2021. |

Isla del Príncipe Eduardo | Disminuyó un 2,3% con respecto a 2021. |

Columbia Británica | Aumentó un 2,9% con respecto a 2021. |

Fuente: Gobierno de Canadá, noviembre de 2023

Análisis del mercado europeo

El mercado de sistemas de navegación para automóviles en Europa está experimentando un rápido crecimiento, impulsado por los sólidos marcos regulatorios y la cooperación transfronteriza en materia de infraestructuras entre los Estados miembros. La Comisión Europea ha establecido normativas para los sistemas de llamadas de emergencia que utilizan tecnología de posicionamiento, creando un requisito común para todos los vehículos nuevos vendidos en la región. Los gobiernos nacionales y la UE financian conjuntamente la constelación de satélites Galileo, que proporciona señales de posicionamiento de servicio abierto diseñadas específicamente para aplicaciones civiles, incluido el uso en el sector automotriz. Los Estados miembros también están desplegando sistemas de transporte inteligentes cooperativos a lo largo de las principales vías de comunicación, lo que permite a las plataformas de navegación recibir información en tiempo real sobre peligros en la carretera, señales de tráfico y avisos de velocidad directamente de la infraestructura vial. Esta armonización regulatoria reduce los costes de desarrollo para los fabricantes y acelera el despliegue de funciones de navegación avanzadas, como la guía por carril y la adaptación de velocidad.

La creciente electrificación y la inversión pública sostenida impulsan el mercado de sistemas de navegación para automóviles en Alemania . Según datos de VDIK de mayo de 2025, se matricularon cerca de 242.728 turismos nuevos, con un crecimiento ajustado por calendario del 4,8%, lo que indica una actividad estable de los fabricantes de equipos originales (OEM) a pesar de las fluctuaciones a corto plazo. Un factor clave de la demanda es la rápida expansión de los vehículos eléctricos: en abril de 2025 se matricularon 45.535 vehículos eléctricos de batería, lo que supone un aumento interanual del 53,5% y una cuota de mercado del 18,8%, significativamente superior a la del año anterior. Esta tendencia refuerza la necesidad de sistemas de navegación con optimización de rutas para vehículos eléctricos e integración de puntos de recarga. Además, la asignación de 36.200 millones de dólares por parte de Alemania para infraestructuras de transporte en 2025 fortalece los sistemas de tráfico digital y las redes viales, lo que, según datos de Business Sweden de agosto de 2025, impulsa aún más el despliegue de sistemas de navegación avanzados. En conjunto, estos factores ayudan a los fabricantes de equipos originales a mejorar las capacidades de navegación integradas y conectadas, en consonancia con las necesidades de movilidad en constante evolución.

Matrículas de vehículos en Alemania y desglose de la cuota de mercado, 2025

Categoría | Volumen de abril | Abril interanual (%) | Cuota de mercado en abril (%) |

Vagones de pasajeros | 242.728 | -0.2 | — |

Marcas internacionales | 102.607 | 2.8 | 42.3 |

Marcas alemanas | 137.108 | -1.9 | 56.5 |

Vehículos eléctricos (total) | 69.852 | 55.9 | 28.8 |

Vehículos eléctricos de batería | 45.535 | 53.5 | 18.8 |

Marcas internacionales | 18.412 | 91.3 | 40.4 |

Marcas alemanas | 25.503 | 42.2 | 56.0 |

Vehículos híbridos enchufables | 24.317 | 60.7 | 10.0 |

Marcas internacionales | 9.636 | 77.1 | 39.6 |

Marcas alemanas | 14.441 | 51.1 | 59.4 |

Vehículos comerciales | 27.545 | -16.9 | — |

Fuente: VDIK mayo de 2025

La creciente conectividad vehicular, la adopción de vehículos eléctricos y las inversiones públicas en movilidad digital impulsan el mercado de sistemas de navegación automotriz en el Reino Unido . Según la Fundación RAC, en agosto de 2025 se registraron 1,95 millones de coches nuevos en 2023, lo que refleja una producción estable de los fabricantes de equipos originales (OEM) y las oportunidades para la integración de sistemas de navegación. Global Ardour Recycling Limited informó en febrero de 2026 que los vehículos eléctricos de batería representaron el 16,5 % del total de matriculaciones de coches nuevos en 2024, lo que impulsó la demanda de sistemas de navegación con mapeo de estaciones de carga y gestión de autonomía. Además, TechUK informó en noviembre de 2025 que el 97 % de los hogares del Reino Unido tenían acceso a banda ancha ultrarrápida para 2024, lo que permite una conectividad en tiempo real más sólida para los servicios de navegación basados en la nube y las actualizaciones inalámbricas. Estos avances están impulsando a los proveedores de la industria automotriz a invertir en soluciones de navegación conectadas e híbridas, alineadas con la estrategia de electrificación del Reino Unido y las iniciativas de modernización de la infraestructura de transporte inteligente.

Principales actores del mercado de sistemas de navegación para automóviles:

- Corporación Denso (Japón)

- Robert Bosch GmbH (Alemania)

- Alpine Electronics, Inc. (Japón)

- Continental AG (Alemania)

- Aptiv PLC (EE. UU.)

- Garmin Ltd. (EE. UU.)

- Clarion Co., Ltd. (Japón)

- Hyundai Mobis (Corea del Sur)

- Corporación Pionera (Japón)

- TomTom International BV (Países Bajos)

- Corporación Mitsubishi Electric (Japón)

- Corporación Visteon (EE. UU.)

- Panasonic Automotive Systems (Japón)

- Industrias Internacionales Harman (EE. UU.)

- Fujitsu Ten Limited (ahora Densoten) (Japón)

- LG Electronics (Corea del Sur)

- NNG Kft. (Hungría)

- MapmyIndia (India)

- Hexagon (Suecia)

- ECARX Holdings Inc (China)

- Descripción general de la empresa

- Estrategia empresarial

- Principales productos ofrecidos

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollos recientes

- Presencia regional

- Análisis FODA

- Denso Corporation es un actor dominante en el mercado de sistemas de navegación para automóviles, gracias a su experiencia en la integración de hardware y software. La compañía ha desarrollado soluciones de navegación avanzadas combinando GPS de alta precisión con datos de sensores del vehículo, lo que permite un posicionamiento preciso en tiempo real incluso en entornos sin cobertura GPS, como túneles o zonas urbanas congestionadas.

- Robert Bosch GmbH destaca en el mercado de sistemas de navegación para automóviles por su ecosistema integral, que combina receptores GNSS, sensores inerciales y mapas de alta definición. Bosch ha invertido estratégicamente en tecnologías de localización por satélite que logran una precisión a nivel de carril, fundamental para vehículos semiautónomos y autónomos. Su modelo de colaboración abierta con fabricantes de automóviles y empresas cartográficas refuerza su liderazgo.

- Alpine Electronics se ha labrado un nicho en el mercado de sistemas de navegación para automóviles gracias a su enfoque en una experiencia de usuario premium y soluciones de navegación para el mercado de accesorios. Las iniciativas estratégicas de la compañía se centran en la integración de la conectividad con smartphones y la navegación integrada para ofrecer redundancia y variedad. Alpine ha sido pionera en las pantallas de navegación divididas que muestran mapas 2D y puntos de referencia 3D, mejorando así la percepción del entorno por parte del conductor.

- Continental AG es líder tecnológico en el mercado de sistemas de navegación para automóviles, reconocida por su plataforma escalable eHorizon, que combina datos de navegación con control predictivo del vehículo. Esta iniciativa estratégica utiliza datos de mapas digitales y posicionamiento GPS para anticipar pendientes, límites de velocidad y señales de tráfico, lo que permite una conducción eficiente en consumo de combustible y funcionalidades ADAS (Sistemas Avanzados de Asistencia al Conductor). En 2024, la compañía registró ventas por valor de 42.900 millones de dólares.

- Aptiv PLC ha redefinido su papel en el mercado de sistemas de navegación automotriz, centrándose en arquitecturas de navegación definidas por software para vehículos eléctricos y autónomos. La iniciativa estratégica de la compañía incluye el desarrollo de una plataforma centralizada de computación para navegación que integra GNSS, medición inercial y localización basada en visión. En 2025, la compañía obtuvo un porcentaje de ventas netas del 19,1%.

Aquí tienes una lista de los principales actores que operan en el mercado global de sistemas de navegación para automóviles:

El mercado de sistemas de navegación para automóviles es altamente competitivo y está impulsado por la transición de dispositivos portátiles a soluciones de conducción autónoma y conectada totalmente integradas. Los principales actores están adoptando agresivamente estrategias como las soluciones de conducción autónoma. Estos actores están adoptando agresivamente estrategias como las alianzas con proveedores de servicios en la nube para la integración de datos de tráfico en tiempo real en paneles de realidad aumentada y el desarrollo de rutas optimizadas para vehículos eléctricos. Las fusiones y adquisiciones son comunes para consolidar datos de mapeo y capacidades de software, mientras que las inversiones en actualizaciones inalámbricas y navegación predictiva basada en IA son fundamentales para mantener la cuota de mercado de los sistemas de navegación para automóviles. Por ejemplo, en marzo de 2025, Hexagon completó la adquisición de Septentrio, ampliando el alcance de las aplicaciones de navegación y autonomía de misión crítica. Las empresas también se están centrando en la integración de hardware y software para ofrecer experiencias de infoentretenimiento fluidas.

Panorama corporativo del mercado de sistemas de navegación para automóviles:

Desarrollos Recientes

- En enero de 2026, TomTom anunció la exitosa integración de su aplicación de navegación automotriz con la plataforma cognitoAI™ de Visteon, líder mundial en tecnología automotriz para la electrónica de cabina. Esta colaboración ofrece una experiencia de voz con IA integrada en la solución de navegación automotriz, lo que pone de manifiesto el compromiso compartido de brindar una experiencia de conducción de alto rendimiento, segura, confiable e intuitiva al mercado de sistemas de navegación para automóviles.

- En julio de 2025, HERE Technologies , líder mundial en cartografía digital y datos de localización, y Genesys International, empresa india líder en soluciones geoespaciales, unieron fuerzas para mejorar radicalmente la experiencia de navegación en los automóviles y reforzar las iniciativas de seguridad vial en toda la India.

- En abril de 2025, ECARX Holdings Inc., proveedor global de tecnología de movilidad, anunció una alianza estratégica con HERE Technologies, plataforma líder en datos y tecnología de localización, para desarrollar conjuntamente un sistema de navegación de última generación para vehículos, impulsado por inteligencia artificial, destinado a fabricantes de automóviles de todo el mundo. El nuevo sistema se presentará en su versión final, junto con una demostración en vivo, en el Salón del Automóvil de Shanghái 2025.

- Report ID: 8556

- Published Date: May 07, 2026

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.