Perspectivas del mercado de chasis de automóviles:

El mercado de chasis automotrices se valoró en USD 71.800 millones en 2025 y se proyecta que alcance los USD 174.700 millones para finales de 2035, con una tasa de crecimiento anual compuesta (TCAC) del 9,3 % durante el período de pronóstico (2026-2035). En 2026, el tamaño de la industria de chasis automotrices se estima en USD 78.400 millones.

El mercado de chasis automotrices está estrechamente alineado con los volúmenes de producción global de vehículos, los costos de cumplimiento regulatorio y la inversión pública a largo plazo en eficiencia y seguridad del transporte. Los datos de la OICA en 2025 indican que la producción global de vehículos motorizados alcanzó aproximadamente 68,755,124 unidades entre el primer y el segundo trimestre de 2025, lo que refleja la utilización de la capacidad impulsada por la recuperación en América del Norte, Asia y la producción sostenida en Europa. La demanda de chasis escala directamente con esta base de producción, principalmente a medida que los fabricantes de equipos originales (OEM) ajustan las plataformas para cumplir con los requisitos cambiantes de durabilidad de la carga y ciclo de vida. En EE. UU., el informe BTS Transportation Statistics 2024 muestra que los viajes en vehículos por carretera aumentaron un 18.8% en 2024, lo que refuerza el enfoque de los fabricantes de equipos originales (OEM) y las flotas en la longevidad estructural y la resistencia a la fatiga a nivel de chasis.

La integración de sistemas avanzados de asistencia al conductor y funciones de conducción automatizada requiere que los componentes del chasis interactúen con sensores y actuadores, lo que aumenta la complejidad del sistema y los requisitos de validación. Según datos de Auto Innovate 2024, EE. UU. es el segundo mayor exportador de vehículos de motor y piezas, con exportaciones de más de 143 000 millones de dólares en productos. Estos datos indican la naturaleza globalizada e interdependiente de la base de suministro. Esta complejidad se ve agravada por la necesidad de una inversión de capital sustancial en los nuevos procesos de fabricación de componentes específicos para vehículos eléctricos. Por lo tanto, el crecimiento del mercado está intrínsecamente ligado al ciclo más amplio de inversión de capital de la industria automotriz para la electrificación, donde los proveedores de chasis se enfrentan a la presión de desarrollar sistemas conjuntamente con los fabricantes de equipos originales (OEM), a la vez que gestionan los costes relacionados con los materiales ligeros y la integración electrónica.

Estados con el mayor porcentaje de exportaciones de vehículos motorizados y repuestos

ESTADO | VALOR DE LOS VEHÍCULOS DE MOTOR Y SUS REPUESTOS EXPORTADOS | VEHÍCULOS DE MOTOR Y SUS PARTES COMO % DE LAS EXPORTACIONES TOTALES DEL ESTADO |

Alabama | 12.200 millones de dólares | 45% |

Michigan | 27.600 millones de dólares | 42% |

Carolina del Sur | 11.600 millones de dólares | 31% |

Oregón | 6.200 millones de dólares | 22% |

Virginia Occidental | 1.200 millones de dólares | 21% |

Fuente : Auto Innovate 2024

Clave Chasis automotriz Resumen de Perspectivas del Mercado:

Aspectos destacados regionales:

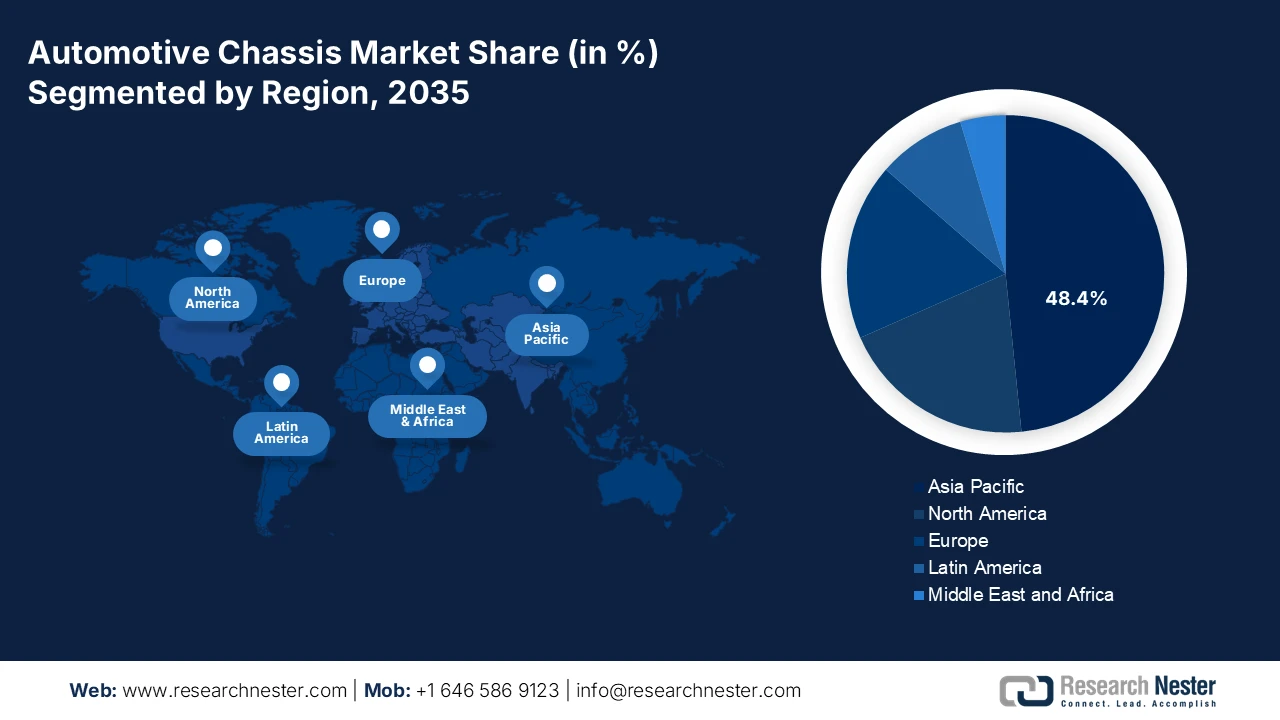

- En el mercado de chasis de automóviles, se proyecta que Asia Pacífico dominará con una participación de ingresos regionales del 48,4% para 2035, respaldada por su posición como el centro de fabricación de vehículos más grande del mundo y una adopción acelerada de vehículos eléctricos respaldada por estrictos mandatos y subsidios gubernamentales.

- Se anticipa que América del Norte será la región de más rápido crecimiento, expandiéndose a una CAGR del 8,5% durante 2026-2035, estimulada por fuertes incentivos de fabricación nacional bajo la Ley de Reducción de la Inflación de EE. UU. que fomenta las inversiones en plataformas de vehículos eléctricos avanzadas y la producción local de chasis.

Información sobre segmentos:

- En el mercado de chasis automotrices, se proyecta que el segmento OEM represente una participación del 88,4% para 2035, lo que refleja su dominio como el principal canal de ventas anclado en el suministro directo de sistemas de chasis totalmente integrados a los fabricantes de automóviles para el ensamblaje inicial de vehículos.

- En el segmento de tipos de vehículos, se espera que los automóviles de pasajeros ocupen la mayor participación para 2035, respaldados por plataformas de producción global sostenidas de alto volumen y una rápida adopción de tecnologías de chasis avanzadas para electrificación y sistemas de asistencia al conductor.

Tendencias clave de crecimiento:

- Ampliación de la infraestructura vial del Gobierno y renovación de la flota

- Las políticas de electrificación están transformando la arquitectura del chasis

Principales desafíos:

- Intensidad de capital y altos costos de I+D

- Cambio tecnológico rápido hacia la electrificación y el software

Actores clave: ZF Friedrichshafen AG, Continental AG, Magna International Inc., Robert Bosch GmbH, Benteler International AG, Aisin Seiki Co., Ltd., American Axle & Manufacturing Holdings, Inc., Hyundai Mobis Co., Ltd., Gestamp Automoción, SA, Tower International, Multimatic Inc., Dana Incorporated, Hyundai WIA Corporation, Bharat Forge Limited, UNIPRES Corporation, Futaba Industrial Co., Ltd., KLT Automotive, Yorozu Corporation, Press Kogyo Co., Ltd., Scomi Group Bhd.

Global Chasis automotriz Mercado Pronóstico y perspectiva regional:

Proyecciones de tamaño y crecimiento del mercado:

- Tamaño del mercado en 2025: USD 71.800 millones

- Tamaño del mercado en 2026: USD 78.400 millones

- Tamaño proyectado del mercado: USD 174,7 mil millones para 2035

- Previsiones de crecimiento: 9,3 % CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: Asia Pacífico (participación del 48,4 % para 2035)

- Región de más rápido crecimiento: América del Norte

- Países dominantes: China, Estados Unidos, Japón, Alemania, Corea del Sur

- Países emergentes: India, Vietnam, Tailandia, México, Brasil

Last updated on : 22 January, 2026

Mercado de chasis automotrices: factores de crecimiento y desafíos

Factores impulsores del crecimiento

- Expansión de la infraestructura vial gubernamental y renovación de flotas: La inversión pública en infraestructura vial acelera directamente la demanda de nuevos vehículos de pasajeros y comerciales, lo que sustenta los volúmenes de adquisición del mercado de chasis automotrices. El informe NAPA 2026 indica que la Ley de Inversión y Empleo asigna 110 000 millones de UAS para carreteras y puentes para 2026, lo que estimula los ciclos de reemplazo de vehículos para flotas de construcción, servicios municipales y operadores logísticos. Los datos del Informe de Infraestructura de 2021 confirman que hay más de 617 000 puentes en todo Estados Unidos que requieren modernización, lo que aumenta la demanda de plataformas para vehículos estructuralmente durables. Paralelamente, el Mecanismo «Conectar Europa» de la Comisión Europea ha destinado fondos para infraestructura de transporte que apoya la adquisición transfronteriza de vehículos para el transporte de mercancías y el transporte público. Estos programas crean una demanda predecible y plurianual de sistemas de chasis optimizados para la durabilidad, la eficiencia de la carga útil y el cumplimiento normativo.

- Políticas de electrificación que transforman la arquitectura de los chasis: Las políticas de electrificación impulsadas por los gobiernos están alterando sustancialmente el mercado de chasis automotrices. La demanda se ha disparado, obligando a rediseñar la plataforma para incorporar sistemas de baterías y electrónica de potencia. Los datos de 2024 de la Agencia Internacional de la Energía indican que las ventas de vehículos eléctricos superaron los 14 millones de unidades a nivel mundial en 2023, gracias a subvenciones públicas y mandatos regulatorios. La Comisión Europea, en octubre de 2022, indicó que Europa garantizará que todos los vehículos matriculados sean de cero emisiones para 2035. Estas políticas exigen a los fabricantes de equipos originales (OEM) implementar plataformas de chasis tipo patineta o reforzadas capaces de soportar cargas de batería y, al mismo tiempo, mantener la conformidad en caso de colisión. Además, el gasto público global en vehículos eléctricos está impulsando directamente la demanda de sistemas de chasis específicos para vehículos eléctricos.

- Estandarización de plataformas modulares para vehículos: Para gestionar el coste y la complejidad de la electrificación, los principales fabricantes de equipos originales (OEM) están consolidando sus programas de vehículos en plataformas modulares menos escalables. Esta tendencia genera una demanda masiva y consolidada de componentes para el mercado de chasis de automóviles diseñados para esta arquitectura específica. Además, los proveedores que obtienen contratos para estas plataformas globales se aseguran un volumen de negocio a largo plazo, pero deben realizar importantes inversiones en codesarrollo y líneas de producción especializadas, lo que aumenta las posibilidades de entrada al mercado y favorece a los grandes proveedores de primer nivel con capacidad para sistemas. En consecuencia, este cambio de paradigma plantea importantes barreras de entrada e intensifica la concentración del mercado entre los proveedores globales consolidados.

Desafíos

- Intensidad de capital y altos costos de I+D: Entrar en el mercado de chasis automotrices requiere una gran cantidad de capital para prototipos, pruebas y herramientas de producción. Desarrollar una nueva plataforma modular para vehículos eléctricos puede costar miles de millones. Las empresas emergentes se enfrentan a una enorme presión financiera, invirtiendo grandes cantidades en sus chasis de patineta antes de alcanzar la producción en masa, lo que pone de relieve el obstáculo que casi provocó una escasez de efectivo antes del aumento de producción respaldado por Amazon. Una intensa I+D es innegociable para el cumplimiento normativo y la competitividad.

- Rápida transición tecnológica hacia la electrificación y el software: El principal desafío es la transición de sistemas mecánicos a mecatrónicos. La experiencia en soldadura y forja tradicionales es insuficiente. Los nuevos participantes deben dominar los controles de chasis definidos por software, la integración de baterías y la arquitectura de dominio. Las principales empresas invierten en I+D en estas áreas. Además, se prevé que el mercado mundial de vehículos eléctricos crezca, pero este crecimiento exige experiencia; las empresas tradicionales compiten por adquirir, a menudo mediante fusiones y adquisiciones.

Tamaño y pronóstico del mercado de chasis automotrices:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Período de pronóstico |

2026-2035 |

|

Tasa de crecimiento anual compuesta (TCAC) |

9,3% |

|

Tamaño del mercado del año base (2025) |

71.800 millones de dólares |

|

Tamaño del mercado según pronóstico anual (2035) |

174.700 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de chasis de automóviles:

Análisis de segmentos del canal de ventas

En el segmento de canales de venta, el OEM domina el mercado y se prevé que alcance una participación del 88,4% para 2035 en el mercado de chasis automotrices. Esto se debe a que el chasis es un sistema integrado fundamental del vehículo que se suministra directamente a los fabricantes para su ensamblaje inicial. El segmento de posventa es significativo y se limita principalmente a piezas de repuesto, como los componentes de la suspensión, en lugar del chasis completo. La demanda se basa en el volumen de producción de vehículos nuevos. El informe de FRED de enero de 2026 indica que el Producto Interno Bruto (PIB), que mide el valor de la fabricación de vehículos motorizados, carrocerías, remolques y piezas en 2024, alcanzó los 185.854 millones de dólares, lo que subraya la enorme magnitud del mercado impulsado por el OEM, al que los proveedores de chasis atienden directamente.

Valor de fabricación de vehículos motorizados en EE. UU.

Año | Valor (millones de dólares) |

2022 | 166.562 |

2023 | 182.740 |

2024 | 185.854 |

Fuente : FRED Enero 2026

Análisis del segmento de tipo de vehículo

Dentro del segmento de tipos de vehículos, el segmento de turismos posee la mayor participación en el mercado de chasis automotrices y está impulsado por el gran volumen de producción global y el continuo avance tecnológico. La plataforma de alto volumen de los principales fabricantes de automóviles genera una demanda masiva y constante de componentes y sistemas de chasis. Este segmento también está a la vanguardia en la adopción de nuevas tecnologías de chasis para electrificación, conectividad y sistemas avanzados de asistencia al conductor. Según el informe anual de Estadísticas de Transporte de 2024, el total de vehículos matriculados en Estados Unidos en 2022 fue de casi 283.400.986, siendo los vehículos ligeros de batalla corta la gran mayoría, lo que pone de relieve la inmensa base instalada y el mercado de reemplazo que representa este segmento. De estos, los turismos son la categoría fundamental y de mayor volumen.

Análisis del segmento de propulsión

Se proyecta que el segmento de vehículos eléctricos, que abarca los vehículos eléctricos de batería y los vehículos eléctricos híbridos enchufables, se convierta en el principal subsegmento de propulsión en el mercado de chasis automotrices. Esto se debe a la arquitectura de chasis específica de alto valor requerida, como las plataformas integradas que albergan la batería. Estos diseños requieren nuevos materiales, componentes e ingeniería de alta calidad. En apoyo de este cambio, datos del Departamento de Energía de EE. UU. en 2024, el Centro de Datos de Combustibles Alternativos, muestra que el número de puertos de carga para vehículos eléctricos en el Localizador de Estaciones creció un 6,3%, o 12.485 puertos de carga para vehículos eléctricos en el segundo trimestre de 2024, lo que refleja la rápida expansión de la infraestructura que facilita la adopción de vehículos eléctricos y la correspondiente demanda de sistemas de chasis especializados.

Nuestro análisis en profundidad del mercado global de chasis automotrices incluye los siguientes segmentos:

Segmento | Subsegmentos |

Componente |

|

Material |

|

Tipo de vehículo |

|

Tipo de chasis |

|

Propulsión |

|

Canal de ventas |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Análisis regional del mercado de chasis automotrices

Perspectivas del mercado de Asia-Pacífico

El mercado de chasis automotrices de Asia Pacífico es dominante y se prevé que ocupe una cuota de mercado regional del 48,4% para 2035. Este mercado se ve impulsado por su posición como el mayor productor de vehículos y el mayor impulsor de la adopción de vehículos eléctricos. China es el motor principal de este crecimiento, con su mercado interno y sus ambiciosas políticas que configuran las cadenas de suministro globales. El principal impulsor es la potente combinación de estrictos mandatos gubernamentales para la adopción de vehículos eléctricos, importantes subsidios estatales tanto para fabricantes como para consumidores, y una masiva inversión privada en tecnología de baterías. Una tendencia clave es la rápida integración vertical observada en empresas que controlan todo, desde celdas de batería hasta semiconductores y componentes de chasis, lo que permite plataformas dedicadas a vehículos eléctricos altamente competitivas en costos.

El mercado chino de chasis automotrices se define por su escala, velocidad y autonomía estratégica. Según datos de la AIE de abril de 2024, el mandato gubernamental para vehículos de nueva energía, que apunta a un 50% de las ventas de vehículos de nueva energía para 2035, genera una demanda sin precedentes. Esto se sustenta en subsidios directos al consumidor y una vasta infraestructura de carga coordinada por el estado. El mercado está evolucionando desde la adaptación de plataformas de motores de combustión interna hasta el desarrollo de arquitecturas nativas puras para vehículos eléctricos. Un excelente ejemplo son los datos de la plataforma eléctrica 3.0 de BYD de abril de 2024, un chasis dedicado con batería integrada que establece estándares de la industria en eficiencia y utilización del espacio. El apoyo gubernamental va más allá de los subsidios. La iniciativa "Hecho en China 2025" prioriza la fabricación avanzada, incluyendo materiales ligeros como aleaciones de aluminio para chasis, reduciendo así la dependencia de tecnología extranjera.

Los incentivos gubernamentales a la fabricación y la adopción acelerada de tecnologías avanzadas para vehículos impulsan el mercado indio de chasis automotrices. Datos del Ministerio de Industrias Pesadas de enero de 2026 indican que el programa de incentivos para la producción de automóviles se lanzó en 2021 con un presupuesto de 25.938 millones de rupias para los años fiscales 2022-2023 y 2026-2027. Este programa incentiva la fabricación nacional de productos de tecnología automotriz avanzada, incluyendo plataformas para vehículos eléctricos y de seguridad crítica que requieren sistemas de chasis rediseñados y reforzados. Al fomentar la localización de vehículos eléctricos, sistemas de propulsión avanzados y la fabricación de componentes, el programa PLI para automóviles aumenta directamente la inversión de los fabricantes de equipos originales (OEM) en arquitecturas de chasis modulares y ligeros. Paralelamente, la creciente base de producción de vehículos de la India y su cumplimiento de las normas de seguridad globales intensifican los requisitos de cumplimiento estructural. Estas medidas políticas, en conjunto, generan una demanda sostenida, respaldada por el gobierno, de sistemas de chasis automotrices en los segmentos de vehículos de pasajeros, comerciales y eléctricos.

Perspectivas del mercado de América del Norte

El mercado de chasis automotrices de América del Norte es el de más rápido crecimiento y se espera que crezca a una CAGR del 8,5% durante el período de pronóstico de 2026 a 2035. La Ley de Reducción de la Inflación de EE. UU. es el principal catalizador que crea fuertes incentivos de fabricación nacional para vehículos eléctricos y sus componentes, incluidos los chasis de patineta con batería integrada. Esto impulsa una inversión masiva en nuevas plataformas de vehículos eléctricos de los fabricantes de automóviles de Detroit y Tesla, lo que aumenta la demanda de aluminio ligero y componentes de acero de alta resistencia para optimizar la autonomía. El cambio hacia sistemas avanzados de asistencia al conductor y conducción automatizada requiere sistemas de chasis controlados por software más avanzados para una dinámica precisa del vehículo. Una tendencia paralela es la deslocalización de la cadena de suministro, ya que los requisitos de contenido de la IRA y las reglas del T-MEC obligan a los proveedores a establecer producción local para las piezas del chasis, alejándose de las importaciones de Asia.

El mercado estadounidense de chasis automotrices cuenta con un sólido respaldo del gasto federal en transporte, la regulación de seguridad vehicular y el programa de renovación de flotas. El Departamento de Transporte de EE. UU. confirma que la asignación presupuestaria para carreteras y puentes por parte del IIJA está impulsando la demanda de nuevos vehículos comerciales y flotas municipales que requieren plataformas de chasis estructuralmente resistentes. Paralelamente, la Administración Nacional de Seguridad del Tráfico en las Carreteras (NHTSA) continúa endureciendo los estándares de resistencia a impactos e integridad estructural, incrementando la inversión de los fabricantes de equipos originales (OEM) en arquitecturas de chasis reforzadas y ligeras. En cuanto a la producción, la Oficina de Análisis Económico de EE. UU. informó en febrero de 2024 que la producción de vehículos motorizados y piezas contribuyó con USD 179 000 millones, lo que indica la magnitud de la fabricación nacional vinculada a los sistemas de chasis. Esta dinámica combinada de seguridad de la infraestructura y producción posiciona a EE. UU. como un mercado de demanda de chasis estructuralmente estable e impulsado por la regulación.

El mercado canadiense de chasis automotrices se sustenta en las inversiones federales en transporte público y movilidad, que se traducen en la adquisición de vehículos y la renovación de flotas. Según el informe de Water Canada de enero de 2026, la inversión federal se canaliza a través de múltiples fuentes de financiamiento, incluyendo más de USD 12.400 millones asignados a 413 proyectos bajo la Línea de Transporte Público. Esta financiación apoya la adquisición y modernización de autobuses, vehículos de paratránsito y flotas municipales, todos los cuales requieren sistemas de chasis de servicio pesado y mediano diseñados para una alta durabilidad estructural y una vida útil prolongada. Además, el informe del Gobierno de Canadá de agosto de 2025 indica que el Fondo de Transporte Activo, que ha comprometido USD 33 millones en 62 proyectos, apoya la infraestructura de movilidad urbana que indirectamente aumenta la demanda de vehículos de servicio, lanzaderas eléctricas y flotas de mantenimiento que dependen de plataformas de chasis estandarizadas.

Perspectivas del mercado europeo

El mercado europeo de chasis de automóviles está experimentando un cambio transformador impulsado por la estricta transición del continente hacia los vehículos eléctricos y la digitalización. El principal impulsor es la prohibición de facto de la UE de la venta de nuevos vehículos con motor de combustión interna para 2035, lo que impulsa la inversión masiva en plataformas dedicadas a vehículos eléctricos. Esto ha estimulado el desarrollo de una arquitectura de chasis de monopatín integrada que alberga baterías y transmisiones eléctricas. Una tendencia clave es la fuerte inversión en gigafábricas de celdas de batería, que dicta el diseño y el suministro de los componentes estructurales circundantes del chasis. Simultáneamente, el impulso hacia los vehículos definidos por software y los sistemas avanzados de asistencia al conductor (ADAS) está integrando más sensores y unidades de control electrónico directamente en el chasis, elevando su función de elemento estructural a un sistema central e inteligente del vehículo.

El mercado alemán de chasis para automóviles se ve cada vez más influenciado por la política federal de electrificación, la inversión en transporte y la actividad de producción de vehículos. En respuesta a una consulta parlamentaria, el gobierno federal confirmó que la financiación para la investigación de baterías aumentó de 111 millones de euros en 2021 a 145 millones de euros en 2024, lo que pone de relieve el apoyo nacional al desarrollo avanzado de vehículos eléctricos. Esta financiación impulsa la innovación en baterías, incrementando directamente los requisitos de integración estructural para las plataformas de vehículos eléctricos y reforzando la demanda de sistemas de chasis de carga rediseñados. Paralelamente, los datos de VDIK de enero de 2025 indican que la matriculación de nuevos turismos alcanzó los 242.728 vehículos, manteniendo la demanda base de chasis en los segmentos de turismos y vehículos comerciales. La alineación de Alemania con la normativa de seguridad y emisiones de la UE impulsa aún más a los fabricantes de equipos originales (OEM) a invertir en una arquitectura de chasis optimizada capaz de soportar sistemas de propulsión electrificados más pesados, a la vez que cumple con los estándares de resistencia a impactos y durabilidad.

La supervisión de la seguridad de los vehículos, financiada por el gobierno para el transporte, y la demanda de reemplazo vinculada a la producción impulsan el mercado británico de chasis para automóviles. Según el informe del Gobierno del Reino Unido de julio de 2025, este comprometió inversiones en infraestructura ferroviaria y vial para impulsar la eficiencia logística y la modernización de la flota de transporte público. Esta inversión impulsa la adquisición de vehículos de servicio de autobuses y flotas de transporte de mercancías que requieren sistemas de chasis duraderos y que cumplan con las normas. Además, los datos del Gobierno del Reino Unido de junio de 2024 indican que en 2023 se matricularon casi 1,9 millones de vehículos nuevos, lo que mantiene la demanda base de plataformas de chasis en los segmentos de pasajeros y vehículos comerciales ligeros. La continua alineación del Reino Unido con las regulaciones de seguridad vehicular de la CEPE garantiza un conjunto consistente de requisitos de cumplimiento estructural para los fabricantes de equipos originales (OEM), lo que refuerza la demanda constante de chasis, vinculada al gasto regulatorio y en infraestructura.

Principales actores del mercado de chasis automotrices:

- ZF Friedrichshafen AG (Alemania)

- Continental AG (Alemania)

- Magna International Inc. (Canadá)

- Robert Bosch GmbH (Alemania)

- Benteler International AG (Alemania)

- Aisin Seiki Co., Ltd. (Japón)

- American Axle & Manufacturing Holdings, Inc. (EE. UU.)

- Hyundai Mobis Co., Ltd. (Corea del Sur)

- Gestamp Automoción, SA (España)

- Tower International (EE. UU.)

- Multimatic Inc. (Canadá)

- Dana Incorporated (EE. UU.)

- Hyundai WIA Corporation (Corea del Sur)

- Bharat Forge Limited (India)

- Corporación UNIPRES (Japón)

- Futaba Industrial Co., Ltd. (Japón)

- KLT Automotive (Corea del Sur)

- Corporación Yorozu (Japón)

- Press Kogyo Co., Ltd. (Japón)

- Scomi Group Bhd (Malasia)

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- ZF Friedrichshafen AG es un actor clave en el mercado de chasis para automóviles, impulsando la evolución mediante su enfoque de soluciones integradas de chasis. La empresa se centra estratégicamente en el desarrollo de sistemas de chasis inteligentes que integran la dirección y el frenado con amortiguación activa en una única red controlada por software. Esta iniciativa es vital para mejorar la seguridad dinámica del vehículo y, sobre todo, para proporcionar la plataforma estable y predecible necesaria para la conducción autónoma. Según el informe anual de 2024, la empresa ha registrado unas ventas de 41.377 millones de euros.

- Continental AG aprovecha su experiencia en integración de sistemas para avanzar estratégicamente en el mercado de chasis automotrices. La iniciativa clave de la compañía es el desarrollo de su sistema integral de control de chasis, que conecta a la perfección los datos de los sensores de neumáticos, frenos y suspensión mediante computadoras de alto rendimiento. Este enfoque holístico permite respuestas predictivas del chasis, mejorando la seguridad y el confort. El informe anual de 2025 indica que, en el tercer trimestre de 2025, la compañía registró unas ventas de 5.000 millones de euros, con un crecimiento orgánico del 2,6 %.

- Magna International Inc. adopta una estrategia única y potente en el mercado de chasis automotrices gracias a sus completas capacidades de ingeniería y fabricación de vehículos. Su iniciativa estratégica se centra en el desarrollo de un chasis rodante completo, en particular su versátil plataforma de patineta FAST. Este chasis modular para vehículos eléctricos está diseñado para que diversos fabricantes de equipos originales (OEM) lo adapten a diversas carrocerías, reduciendo así el tiempo y el coste de desarrollo.

- Robert Bosch GmbH compite en el mercado de chasis para automóviles centrándose estratégicamente en la sinergia entre el control de chasis, la electrificación y la automatización. Su principal iniciativa es el desarrollo de sistemas integrados de gestión de la dinámica del vehículo que coordinan el frenado, la dirección y el sistema de propulsión. Bosch es pionera en tecnologías como su eAxle para vehículos eléctricos y el sistema IPB, esenciales para el diseño de chasis de vehículos eléctricos.

- Benteler International AG ocupa una posición destacada en el mercado de chasis para automóviles gracias a su especialización estratégica en componentes estructurales de alto valor y el ensamblaje de sistemas completos. Una iniciativa clave es su fuerte impulso hacia la electrificación con el Benteler Electric Drive System, un chasis rodante modular y escalable diseñado específicamente para vehículos eléctricos de batería.

El mercado global de chasis automotrices es altamente competitivo y está consolidado, dominado por los principales proveedores de primer nivel de Europa, Norteamérica y Japón. Los actores clave están impulsando activamente iniciativas estratégicas como la fuerte inversión en I+D en materiales ligeros y plataformas de chasis modulares para impulsar la electrificación de vehículos y la conducción autónoma. La consolidación mediante fusiones y adquisiciones es habitual para obtener experiencia tecnológica y alcance global. Por ejemplo, en junio de 2025, Qualcomm anunció la adquisición de Autotalks para impulsar las implementaciones V2X, mejorar la seguridad vial y optimizar la conducción automatizada y la eficiencia del tráfico. Además, las alianzas con startups de vehículos eléctricos y fabricantes de equipos originales tradicionales son vitales para asegurar contratos a largo plazo y desarrollar plataformas de patinetas de próxima generación para vehículos eléctricos de batería, lo que define la arquitectura futura de la industria automotriz.

Panorama corporativo del mercado de chasis automotrices:

Desarrollos Recientes

- En octubre de 2025, Tata Motors Vehículos Comerciales presentó su plataforma interurbana más avanzada: el nuevo chasis de autobús Tata LPO 1822. Diseñado para establecer nuevos referentes en el transporte de pasajeros de larga distancia, el LPO 1822 representa un gran avance en comodidad, rendimiento y eficiencia operativa, reafirmando el liderazgo de Tata Motors en la construcción del futuro de la movilidad masiva.

- En agosto de 2025, Kongsberg Automotive anunció que, a través de su filial Kongsberg Automotive AS, decidió ejercer su opción de compra para adquirir el 75% restante de las acciones de Chassis Autonomy SBA AB (CA).

- En abril de 2024, Foxconn adquirió el 50 % de las acciones de ZF Chassis Modules GmbH. Esta alianza estratégica fortalece la cooperación, el crecimiento del negocio y la expansión de la cartera de clientes.

- Report ID: 4479

- Published Date: Jan 22, 2026

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Chasis automotriz Alcance del informe de mercado

La muestra gratuita incluye el tamaño del mercado actual e histórico, tendencias de crecimiento, gráficos y tablas regionales, perfiles de empresas, previsiones por segmento y más.

Conéctate con nuestro experto

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.