Perspectivas del mercado de instalación automatizada de fibra óptica:

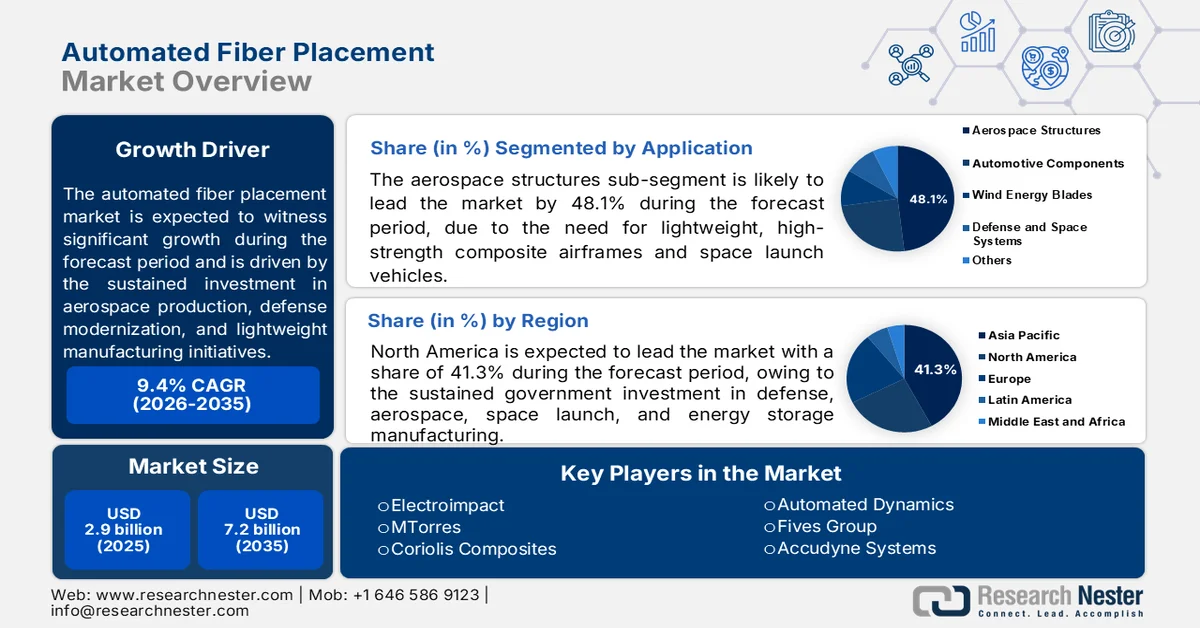

El mercado de colocación automatizada de fibra óptica alcanzó un valor de 2900 millones de dólares en 2025 y se prevé que alcance los 7200 millones de dólares en 2035, con una tasa de crecimiento anual compuesta (CAGR) del 9,4 % durante el período de previsión de 2026 a 2035. En 2026, el tamaño del sector de la colocación automatizada de fibra óptica se estima en 3200 millones de dólares.

El mercado de colocación automatizada de fibras está impulsado por la inversión sostenida en la producción aeroespacial, la modernización de la defensa y las iniciativas de fabricación ligera en Norteamérica, Europa y la región Asia-Pacífico. Los datos de marzo de 2023 de la Oficina de Estadísticas de Transporte de EE. UU. indicaron que la actividad de la flota mundial de aeronaves comerciales continúa expandiéndose junto con el crecimiento del tráfico aéreo a largo plazo. Solo las aerolíneas estadounidenses transportaban más de 853 millones de pasajeros anualmente antes de que los recientes programas de renovación de flotas aceleraran la demanda de fuselajes de bajo consumo de combustible que incorporan estructuras compuestas de alto volumen. La NASA ha seguido financiando programas avanzados de fabricación de materiales compuestos destinados a reducir el peso de las aeronaves y mejorar la eficiencia estructural, incluyendo la investigación a gran escala de materiales compuestos termoplásticos para sistemas de aviación de próxima generación.

Además, el despliegue de energías renovables con apoyo gubernamental también está contribuyendo a una mayor demanda industrial de sistemas automatizados de fabricación de materiales compuestos. Los datos de agosto de 2024 del Departamento de Energía de EE. UU. informaron que las palas de las turbinas eólicas siguen aumentando de tamaño, con diámetros promedio de rotor de turbinas a escala industrial en EE. UU. que superan los 133,8 metros en instalaciones recientes, lo que genera requisitos adicionales para la capacidad de producción de materiales compuestos de alto rendimiento. La Agencia Internacional de Energía proyectó que la capacidad global de generación de electricidad renovable seguirá aumentando durante la década, impulsada por la expansión de la infraestructura eólica y solar. La fabricación intensiva de materiales compuestos también está recibiendo apoyo político a través de iniciativas como el programa Manufacturing USA de EE. UU. y el marco Horizonte Europa de la Unión Europea, que financian la fabricación digital y la investigación de materiales avanzados. Estos datos están fortaleciendo la inversión de capital a largo plazo en infraestructura automatizada de fabricación de materiales compuestos en las cadenas de suministro aeroespacial, energética, de transporte y de defensa.

Clave Colocación automatizada de fibra Resumen de Perspectivas del Mercado:

Aspectos destacados regionales:

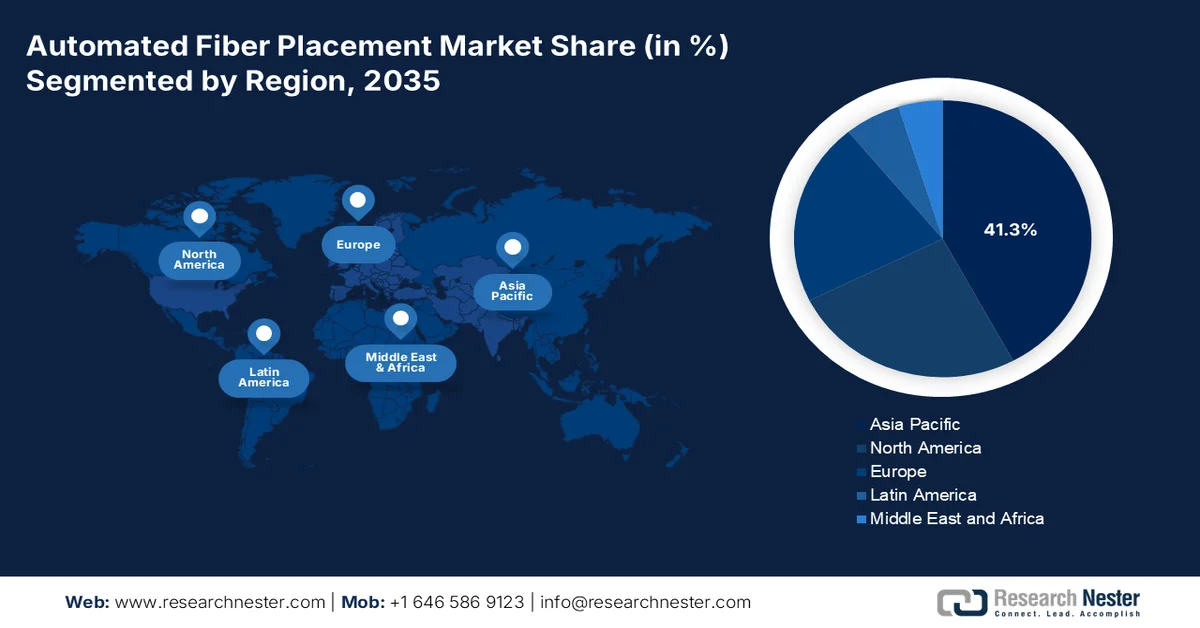

- Se prevé que Norteamérica alcance una cuota de mercado del 41,3 % en el mercado de colocación automatizada de fibra óptica para 2035, impulsada por las sostenidas inversiones gubernamentales en iniciativas de defensa, aeroespaciales, de lanzamiento espacial y de fabricación de sistemas de almacenamiento de energía.

- Se prevé que la región de Asia-Pacífico experimente una expansión acelerada en el período 2026-2035, impulsada por programas respaldados por el gobierno para fortalecer las capacidades de fabricación aeroespacial y de defensa autóctonas.

Información sobre el segmento:

- Se prevé que el segmento de estructuras aeroespaciales en el mercado de colocación automatizada de fibras represente una cuota del 48,1 % para 2035, impulsado por la creciente demanda de fuselajes y vehículos de lanzamiento espacial ligeros y de alta resistencia fabricados con materiales compuestos.

- Se prevé que la colocación robótica automatizada de fibras cobre un fuerte impulso durante el período 2026-2035, estimulada por el aumento de las inversiones en automatización robótica y tecnologías de fabricación avanzadas.

Principales tendencias de crecimiento:

- programas de modernización de aeronaves de defensa

- Ampliación de la modernización de la infraestructura civil

Principales desafíos:

- Complejidad tecnológica y experiencia requerida

- Vulnerabilidades de la cadena de suministro global y costes de materiales

Principales actores: Electroimpact (EE. UU.), MTorres (España), Coriolis Composites (Francia), Automated Dynamics (EE. UU.), Fives Group (Francia), Accudyne Systems (EE. UU.), Mikrosam (Macedonia del Norte), Cevotec GmbH (Alemania), Addcomposites (Finlandia), Ingersoll Machine Tools (EE. UU.), Broetje-Automation (Alemania), Composite Automation (EE. UU.), Langzauner (Austria), KUKA Systems (Alemania), Mitsubishi Heavy Industries (Japón), Kawasaki Heavy Industries (Japón), SAMTECH (Corea del Sur), Hanyang Advanced Manufacturing Systems (Corea del Sur), Rocket Lab, Inc. (EE. UU.), Firefly Aerospace (EE. UU.).

Global Colocación automatizada de fibra Mercado Pronóstico y perspectiva regional:

Tamaño del mercado y proyecciones de crecimiento:

- Tamaño del mercado en 2025: 2.900 millones de dólares

- Tamaño del mercado en 2026: 3.200 millones de dólares

- Tamaño de mercado proyectado: 7.200 millones de dólares para 2035.

- Previsiones de crecimiento: 9,4% de CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: Asia Pacífico (41,3% de cuota de mercado para 2035)

- Región de mayor crecimiento: América del Norte

- Países dominantes: Estados Unidos, China, Alemania, Japón, Francia

- Países emergentes: Corea del Sur, Vietnam, Brasil, México, Indonesia

Last updated on : 27 May, 2026

Mercado de instalación automatizada de fibra óptica: factores de crecimiento y desafíos

Factores de crecimiento

- Programas de modernización de aeronaves de defensa: El creciente volumen de adquisiciones de aeronaves de defensa está impulsando la demanda de sistemas automatizados de producción de materiales compuestos en las cadenas de suministro aeroespaciales militares. Según los datos del Informe Presupuestario de Defensa 2024, el gobierno asignó 61.100 millones de dólares a programas de poder aéreo, incluyendo inversiones en la Nueva Generación de Dominio Aéreo y plataformas avanzadas de helicópteros. Estos programas dependen de grandes estructuras con alto contenido de materiales compuestos que requieren fabricación automatizada de alta precisión para mantener la consistencia de la producción y reducir los plazos de ensamblaje. Los miembros de la OTAN están incrementando sus compromisos de gasto en defensa, creando así cadenas de suministro a largo plazo para aeroestructuras de materiales compuestos. Además, se prevé que la demanda de producción aeroespacial aumente aún más a medida que los programas de reemplazo de flotas militares se expandan por Norteamérica y Europa, incrementando la necesidad de operaciones de laminado automatizadas y escalables.

- Modernización de la infraestructura civil en expansión : Los programas de modernización de la infraestructura pública están incrementando el uso de materiales compuestos avanzados en puentes, refuerzos sísmicos y estructuras resistentes a la corrosión. Según datos del GFOA 2026, la Ley de Inversión en Infraestructura y Empleo de EE. UU. destina más de 1,2 billones de dólares a la modernización del transporte y la infraestructura, incluidos los programas de rehabilitación de puentes, donde se evalúan cada vez más los materiales compuestos ligeros para mejorar su durabilidad. El Banco Asiático de Desarrollo y el Banco Mundial también apoyan iniciativas de infraestructura resiliente al clima en las economías en desarrollo. Las tecnologías de fabricación automatizada de materiales compuestos están ganando relevancia porque mejoran la consistencia de la producción de componentes de refuerzo estructural y sistemas prefabricados. Además, se espera que la creciente inversión pública en infraestructura para la protección costera, la modernización ferroviaria y las redes de transporte resilientes impulse una mayor demanda industrial de tecnologías de producción automatizada de materiales compuestos en las cadenas de suministro de ingeniería civil.

Desafíos

- Complejidad tecnológica y experiencia requerida: El funcionamiento de la maquinaria AFP exige un conjunto de habilidades altamente especializadas que combinan robótica, ciencia de los materiales y programación de software. Las empresas emergentes tienen dificultades para reclutar y capacitar personal capaz de programar trayectorias robóticas complejas, gestionar parámetros de proceso para diferentes tipos de fibra y realizar el mantenimiento de cabezales de colocación sofisticados. Esta escasez de mano de obra cualificada puede generar ineficiencias en la producción, altas tasas de desperdicio y largos periodos de puesta en marcha. La integración de los principios de la Industria 4.0, como la retroalimentación de sensores en tiempo real y el control de procesos basado en IA, intensifica aún más la necesidad de experiencia multidisciplinar.

- Vulnerabilidades en la cadena de suministro global y costos de materiales: Para ingresar al mercado de colocación automatizada de fibra, es fundamental asegurar un suministro confiable y de alta calidad de materias primas, principalmente fibras de carbono, fibra de vidrio y fibras de aramida. Estos materiales avanzados cuentan con cadenas de suministro concentradas, a menudo dependientes de unos pocos productores globales. Los nuevos participantes son vulnerables a la volatilidad de precios, las restricciones comerciales geopolíticas y las interrupciones logísticas. La falta de relaciones establecidas con proveedores de materiales de primer nivel puede generar inconsistencias en la calidad, mayores costos y retrasos en la producción que reducen aún más los ya ajustados márgenes de ganancia.

Tamaño y pronóstico del mercado de colocación automatizada de fibra óptica:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de previsión |

2026-2035 |

|

CAGR |

9,4% |

|

Tamaño del mercado del año base (2025) |

2.900 millones de dólares |

|

Tamaño del mercado previsto para el año 2035 |

7.200 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de colocación automatizada de fibra óptica:

Análisis del segmento de aplicaciones

El subsegmento de estructuras aeroespaciales es el segmento de aplicación más grande en el mercado de colocación automatizada de fibra y se prevé que alcance una cuota de mercado del 48,1 % para finales de 2035. Este segmento está impulsado por la necesidad de fuselajes y vehículos de lanzamiento espacial ligeros y de alta resistencia fabricados con materiales compuestos. La colocación automatizada de fibra (AFP) permite la colocación precisa de haces de fibra de carbono sobre geometrías complejas y contorneadas, como los barriles del fuselaje, los revestimientos de las alas y las carcasas de los motores de cohetes, eliminando miles de fijaciones mecánicas. Según los datos de NCCUK de enero de 2026, los materiales compuestos representan ahora más del 50 % del peso estructural en las aeronaves comerciales de próxima generación, siendo la AFP el principal método de fabricación para estos componentes. A medida que programas importantes como el Boeing 787, el Airbus A350 y los nuevos aviones de fuselaje estrecho aumentan su producción, la demanda de células AFP de alta velocidad continúa creciendo.

Análisis del segmento tecnológico

La colocación robótica automatizada de fibras ha revolucionado la fabricación de materiales compuestos al ofrecer soluciones flexibles, reconfigurables y rentables en comparación con los sistemas de pórtico tradicionales. Según los datos del Public Spend Forum 2026, la importante inversión del gobierno federal estadounidense en manufactura avanzada ha impulsado directamente la tecnología de colocación robótica automatizada de fibras. Con más de 6 mil millones de dólares invertidos en automatización robótica e I+D relacionada con la manufactura avanzada, lo que representa un crecimiento del 222 %, agencias como la NASA y el Departamento de Energía han priorizado la automatización de la fabricación de materiales compuestos. Esta financiación ha permitido el desarrollo de sistemas robóticos AFP de última generación que incorporan control de procesos adaptativo en tiempo real, mayor precisión del efector final y arquitecturas colaborativas de doble brazo.

Análisis de segmentos de proceso

La colocación termoplástica lidera el segmento de procesos en el mercado de colocación automatizada de fibras, eliminando la necesidad de un curado en autoclave independiente. Durante este proceso, una fuente de calor de alta energía, generalmente un láser o un emisor infrarrojo, funde la fibra de compuesto termoplástico entrante con precisión en el punto de contacto, mientras que un rodillo de compactación aplica presión inmediata para fusionar el material al sustrato subyacente. Esta fusión y consolidación simultáneas logran la densidad total de la pieza directamente en la máquina, produciendo componentes listos para usar inmediatamente después del laminado. Al eliminar el paso del autoclave, los fabricantes reducen drásticamente los tiempos de ciclo, el consumo de energía y los costos de capital de los equipos. Además, las piezas termoplásticas creadas mediante consolidación in situ se pueden soldar o reformar, lo que permite nuevos métodos de unión y estrategias de reparación para estructuras aeroespaciales y de defensa complejas.

Nuestro análisis exhaustivo del mercado de colocación automatizada de fibra incluye los siguientes segmentos:

Segmento | Subsegmentos |

Material de fibra |

|

Solicitud |

|

Tecnología |

|

Proceso |

|

Usuario final |

|

Método de curado |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado de colocación automatizada de fibra óptica: análisis regional

Análisis del mercado norteamericano

América del Norte domina el mercado global de colocación automatizada de fibra y se espera que alcance una cuota de ingresos regional del 41,3 % para finales de 2035. El mercado está impulsado principalmente por la inversión gubernamental sostenida en defensa, aeroespacial, lanzamiento espacial y fabricación de sistemas de almacenamiento de energía. Estados Unidos lidera la demanda regional, con agencias federales que financian el desarrollo de la colocación automatizada de fibra para aviones de combate de próxima generación, sistemas hipersónicos y estructuras de vehículos de lanzamiento reutilizables. Canadá contribuye mediante programas especializados centrados en tecnologías de reparación de materiales compuestos y componentes de trenes de aterrizaje para programas de aeronaves regionales. En toda la región, los mandatos de contratación pública y las subvenciones para I+D actúan como principales motores de la demanda, más que las fuerzas puramente comerciales. Los proveedores que ingresen a este mercado deben alinear sus planes de desarrollo de productos con los cronogramas plurianuales de los programas de defensa, espacio y energía para asegurar flujos de ingresos constantes.

El creciente número de alianzas para la exportación de defensa y los programas de modernización de la aviación militar respaldados por naciones aliadas están configurando el mercado en Estados Unidos. Según datos de la ITA de noviembre de 2024, Croacia aumentó su presupuesto de defensa para 2024 a 1390 millones de dólares y continúa ampliando la adquisición de plataformas de aeronaves con alto contenido de materiales compuestos, incluidos los cazas Dassault Rafale F-3R y los helicópteros UH-60M Black Hawk, con el apoyo del gobierno estadounidense. Estos programas de aeronaves requieren aeroestructuras avanzadas de materiales compuestos fabricadas mediante tecnologías de producción automatizadas para mejorar la precisión y el rendimiento estructural. Además, el Departamento de Estado de Estados Unidos informó que las exportaciones totales de defensa y las transferencias de armas estadounidenses superaron los 238 000 millones de dólares en 2024, lo que refleja la demanda internacional sostenida de sistemas aeroespaciales. La creciente actividad de adquisiciones de los aliados está fortaleciendo la demanda a largo plazo de capacidad de fabricación automatizada de materiales compuestos en las cadenas de suministro aeroespaciales de Estados Unidos.

El mercado canadiense está cobrando impulso gracias a la expansión de los acuerdos de exportación aeroespacial y las alianzas para la fabricación de materiales compuestos en los mercados internacionales. Se espera que el propuesto Acuerdo de Asociación Económica Integral entre Canadá e Indonesia fortalezca el comercio aeroespacial al garantizar el acceso libre de aranceles para simuladores de aeronaves, helicópteros y componentes aeroespaciales, lo que impulsará una mayor actividad productiva entre los fabricantes canadienses. Según datos del Gobierno de Canadá de septiembre de 2024, el sector aeroespacial canadiense aportó casi 29 mil millones de dólares estadounidenses al PIB nacional, con más del 75 % de los ingresos de la industria generados a través de las exportaciones. Provincias como Quebec y Manitoba están ampliando sus capacidades en el ensamblaje de aeronaves, la fabricación de materiales compuestos y los sistemas de simulación de vuelo. El creciente aumento de la producción aeroespacial orientada a la exportación incrementa la demanda de tecnologías automatizadas de fabricación de materiales compuestos para mejorar la eficiencia, la precisión y la producción a gran escala de aeroestructuras en toda la cadena de suministro canadiense.

Análisis del mercado de la región Asia-Pacífico

Se prevé que la región de Asia-Pacífico destaque durante el periodo de evaluación, de 2026 a 2035, en el mercado de colocación automatizada de fibras. Esta región se ve impulsada por las iniciativas gubernamentales para desarrollar capacidades de fabricación propias en los sectores aeroespacial y de defensa. Japón lidera las aplicaciones de precisión de colocación automatizada de fibras (AFP) para estructuras de aeronaves de última generación, mientras que Corea del Sur se centra en componentes para programas de cazas nacionales. China continúa expandiendo su capacidad de producción de materiales compuestos para fuselajes comerciales y militares. India y Malasia se están consolidando como centros de fabricación de menor coste para proveedores globales de aeroestructuras, aprovechando la AFP para cumplir con los estándares de calidad de exportación. Australia contribuye mediante colaboraciones de investigación con las principales empresas de defensa. En toda la región, los incentivos gubernamentales vinculados a la producción y los mandatos de localización tecnológica configuran la demanda, con una preferencia por los sistemas robóticos de AFP de tamaño mediano sobre las grandes configuraciones de pórtico.

El aumento de las inversiones en la fabricación aeroespacial, la modernización de la defensa y las iniciativas de producción nacional de aeronaves impulsan el mercado en la India . Según datos de Sansad de marzo de 2025, la India gestionó más de 376 millones de pasajeros en vuelos nacionales e internacionales, lo que incrementó la demanda de aeronaves e infraestructura aeronáutica de última generación. El Gobierno de la India asignó 81.000 millones de dólares al presupuesto de la Unión del Ministerio de Defensa, según el informe del PIB de febrero de 2025, para apoyar la adquisición de aeronaves militares y los programas de fabricación aeroespacial nacional. Además, la Organización India de Investigación Espacial (ISRO) completó múltiples misiones de lanzamiento, lo que fortaleció la demanda de estructuras compuestas ligeras en vehículos de lanzamiento y satélites. Estos avances están acelerando la inversión en tecnologías automatizadas de fabricación de materiales compuestos en las cadenas de suministro aeroespaciales y de defensa.

Se prevé que el mercado japonés crezca de 18,90 millones de dólares en 2025 a 38,2 millones de dólares a finales de 2035, con una tasa de crecimiento anual compuesta (TCAC) del 7,5 %. En 2026, se proyecta que el mercado alcance los 20,01 millones de dólares. Este crecimiento se ve impulsado por la modernización de la defensa y las inversiones en manufactura avanzada, que aumentan la demanda nacional de estructuras compuestas de alto rendimiento. Según datos de agosto de 2025 de Japan Wire by Kyodo News, el Ministerio de Defensa planea destinar casi el 2 % del PIB al gasto en defensa para 2025 con el fin de fortalecer las capacidades militares. El creciente número de adquisiciones de aviones de combate, sistemas aeroespaciales y plataformas de movilidad avanzada está incrementando el uso de materiales compuestos ligeros en las operaciones de manufactura nacionales. Las tecnologías de colocación automatizada de fibras están ganando terreno debido a que mejoran la precisión y la eficiencia de producción de los componentes compuestos de grado aeroespacial utilizados en aplicaciones de defensa y aviación.

Análisis del mercado europeo

Europa mantiene un mercado maduro de colocación automatizada de fibra, impulsado por programas aeroespaciales comerciales y una sólida base de proveedores de máquinas AFP. España, Francia, Alemania e Italia concentran la principal actividad manufacturera de la región, con fabricantes locales que abastecen tanto a clientes europeos como de exportación. Las iniciativas de aviación limpia de la Unión Europea financian el desarrollo de AFP para fuselajes y alas de aeronaves de fuselaje estrecho de próxima generación, haciendo hincapié en la reducción del consumo energético y la disminución de los costes de ensamblaje. La colocación automatizada de fibra termoplástica con consolidación in situ recibe especial atención como medio para eliminar el procesamiento en autoclave. El Reino Unido contribuye a través de aplicaciones en defensa y espacio, incluyendo fuselajes de misiles y estructuras de satélites.

El aumento de la producción aeroespacial, la modernización de la defensa y las inversiones en descarbonización industrial están transformando el mercado alemán . Según datos de Hydrogen Europe de agosto de 2023, el gobierno federal destinó casi 212.000 millones de euros al Fondo para el Clima y la Transformación para apoyar la modernización industrial y las tecnologías de fabricación avanzadas. Los datos de ITA 2021 indicaron que el sector aeroespacial del país generó más de 41.000 millones de euros en facturación, lo que fortaleció la demanda de sistemas de fabricación de materiales compuestos de precisión. Además, el presupuesto de defensa alemán respalda la adquisición de aeronaves militares y los programas de innovación aeroespacial. Estas inversiones están acelerando la adopción de tecnologías automatizadas de producción de materiales compuestos en las cadenas de suministro de fabricación aeroespacial, energética y de transporte.

El creciente aumento de la producción de la industria aeroespacial y las inversiones en la aviación de defensa impulsan el mercado en el Reino Unido . Según datos del Gobierno británico de junio de 2025, el sector aeroespacial generó más de 100 000 empleos directos y una facturación superior a los 34 000 millones de libras esterlinas, lo que refuerza la demanda de tecnologías avanzadas de fabricación de materiales compuestos. El informe del Gobierno británico de abril de 2024 anunció planes de gasto en defensa que superan los 87 000 millones de libras esterlinas, incluyendo inversiones en sistemas aéreos de combate, modernización de aeronaves militares y programas de submarinos que requieren estructuras ligeras de materiales compuestos. El mayor enfoque en la aviación sostenible y la resiliencia de la cadena de suministro aeroespacial nacional está impulsando a los fabricantes a adoptar sistemas automatizados de fabricación de materiales compuestos para mejorar la eficiencia, la precisión y la escalabilidad de la producción en las operaciones de fabricación relacionadas con la aviación comercial y la defensa.

Principales actores del mercado de instalación automatizada de fibra óptica:

- Electroimpacto (EE. UU.)

- MTorres (España)

- Coriolis Composites (Francia)

- Automated Dynamics (EE. UU.)

- Grupo Fives (Francia)

- Sistemas Accudyne (EE. UU.)

- Mikrosam (Macedonia del Norte)

- Cevotec GmbH (Alemania)

- Addcomposites (Finlandia)

- Ingersoll Machine Tools (EE. UU.)

- Broetje-Automation (Alemania)

- Automatización de materiales compuestos (EE. UU.)

- Langzauner (Austria)

- KUKA Systems (Alemania)

- Industrias pesadas Mitsubishi (Japón)

- Industrias Pesadas Kawasaki (Japón)

- SAMTECH (Corea del Sur)

- Hanyang Advanced Manufacturing Systems (Corea del Sur)

- Rocket Lab, Inc. (EE. UU.)

- Firefly Aerospace (EE. UU.)

- Descripción general de la empresa

- Estrategia empresarial

- Principales productos ofrecidos

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollos recientes

- Presencia regional

- Análisis FODA

- Electimpact es un actor dominante en el mercado, especializado en sistemas AFP de ultra alta velocidad para estructuras primarias aeroespaciales. La compañía ha impulsado significativamente el mercado mediante el desarrollo de máquinas de colocación de múltiples filamentos a gran escala, capaces de procesar compuestos termoestables y termoplásticos a velocidades superiores a 200 kg por hora.

- MTorres es una empresa líder en innovación en el mercado, reconocida por sus sistemas AFP multigantry de alta precisión. La compañía ha impulsado el mercado al integrar capacidades de consolidación in situ para compuestos termoplásticos, eliminando la necesidad de postprocesamiento en autoclave.

- Coriolis Composites es una fuerza disruptiva en el mercado, pionera en soluciones robóticas compactas de 6 ejes para la fabricación de placas de circuitos integrados (AFP). La empresa ha impulsado el mercado mediante la adopción de brazos robóticos de arquitectura abierta para geometrías complejas y contorneadas, como góndolas de motores, secciones de fuselaje y palas de rotor de helicóptero.

- Automated Dynamics es líder especializado en el mercado, centrándose en el bobinado de compuestos termoplásticos de alta temperatura y los procesos AFP. La empresa ha impulsado significativamente el mercado mediante el desarrollo de estructuras resistentes a la radiación y criogénicas para aplicaciones espaciales y de defensa.

- Fives Group es una empresa diversificada de ingeniería industrial que ofrece sistemas AFP a gran escala bajo la marca Cincinnati. La compañía ha impulsado significativamente el mercado mediante la integración de la colocación robótica de fibras con la aplicación automatizada de cintas y el calentamiento asistido por láser para termoplásticos.

Aquí hay una lista de los principales actores que operan en el mercado global de colocación automatizada de fibra:

El mercado global de colocación automatizada de fibras está altamente consolidado y dominado por unos pocos líderes especializados en automatización aeroespacial e industrial de Norteamérica y Europa, con nuevos actores emergentes en Asia. Entre las iniciativas estratégicas clave se incluyen el desarrollo de un sistema AFP híbrido que integra la consolidación in situ para la fabricación fuera de autoclave y la expansión a sectores no aeroespaciales, como el automotriz y el de almacenamiento de hidrógeno. Empresas importantes como Electroimpact y MTorres se centran en la colocación a ultra alta velocidad para grandes estructuras compuestas, mientras que compañías como Coriolis Composites son pioneras en la AFP robótica para geometrías complejas. Los actores en Asia están aprovechando la I+D respaldada por el gobierno para reducir la dependencia de las importaciones.

Panorama corporativo del mercado:

Desarrollos Recientes

- En junio de 2025, Mikrosam puso en marcha una célula de trabajo robótica automatizada para la colocación de fibras (AFP, por sus siglas en inglés) en Qarbon Aerospace, Inc. (Qarbon). Este sistema está diseñado para potenciar las capacidades de I+D de Qarbon Aerospace, permitiendo la producción de piezas de materiales compuestos termoplásticos de alto rendimiento con una precisión y eficiencia excepcionales.

- En agosto de 2024, Rocket Lab, Inc. anunció la instalación de la máquina automatizada de colocación de fibras más grande del mundo en su línea de producción de cohetes Neutron en Middle River, Maryland. Esta máquina permite a Rocket Lab automatizar la producción de las estructuras de cohetes de material compuesto de carbono más grandes de la historia.

- En febrero de 2024, Firefly Aerospace amplió sus instalaciones en Briggs, Texas, para dar soporte al vehículo de lanzamiento mediano. El espacio de fabricación de Firefly se amplió de 92 000 a 207 000 pies cuadrados, e incluye dos nuevos edificios de gran tamaño para la producción, el ensamblaje y la integración de cohetes.

- Report ID: 8585

- Published Date: May 27, 2026

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.