Perspectivas del mercado de bombas comerciales:

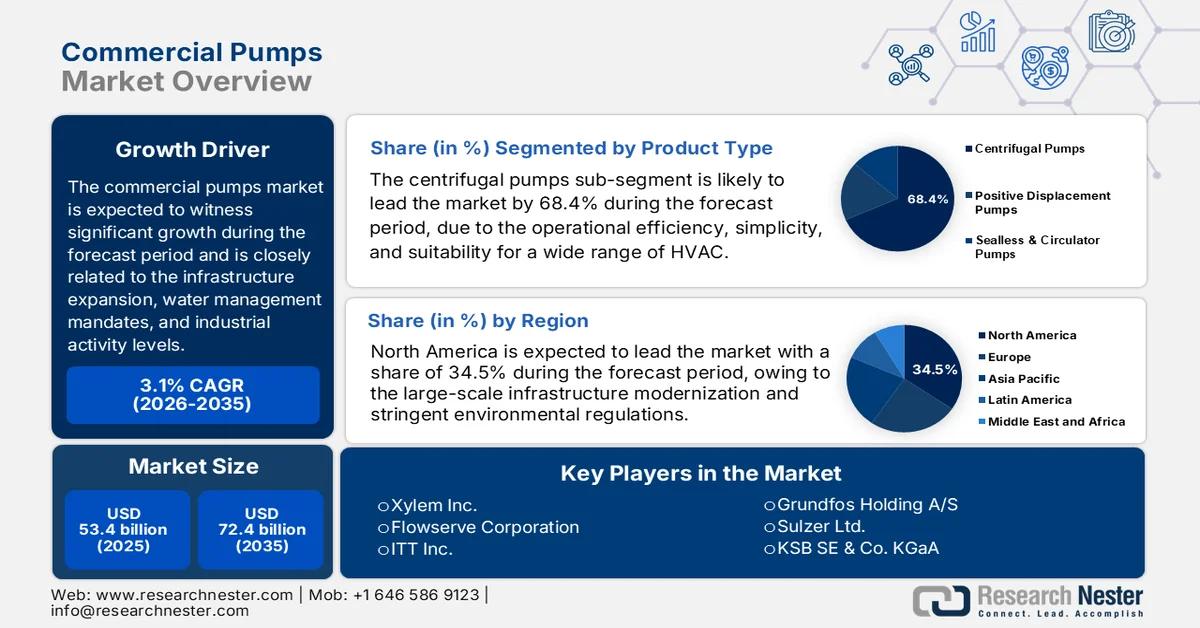

El mercado de bombas comerciales alcanzó un valor de 53.400 millones de dólares en 2025 y se prevé que alcance los 72.400 millones de dólares a finales de 2035, con una tasa de crecimiento anual compuesta (CAGR) del 3,1% durante el período de previsión, es decir, de 2026 a 2035. En 2026, se estima que el tamaño del mercado de bombas comerciales será de 55.100 millones de dólares.

La demanda del mercado de bombas comerciales está estrechamente relacionada con la expansión de la infraestructura, las normativas de gestión del agua y los niveles de actividad industrial. La inversión del sector público sigue siendo un factor determinante. Según datos de Infrastructure USA de junio de 2024, solo Estados Unidos requiere más de 744 mil millones de dólares en inversión en infraestructura hídrica durante los próximos 20 años, abarcando sistemas de agua potable, aguas residuales y aguas pluviales, todos los cuales dependen en gran medida de equipos de bombeo a gran escala para los procesos de distribución y tratamiento. De manera similar, los datos de la Agencia Europea de Medio Ambiente de octubre de 2024 muestran que más del 20 % de los sistemas de distribución de agua de Europa experimentan fugas, lo que requiere la modernización y el reemplazo de las bombas para mejorar la eficiencia del sistema y la gestión de la presión. Estos programas gubernamentales generan una demanda constante a largo plazo por parte de municipios, empresas de servicios públicos y contratistas EPC.

Además, las exigencias de los sectores industrial y energético refuerzan aún más los volúmenes de adquisición de bombas comerciales, principalmente en industrias de procesos, centrales térmicas y servicios para edificios. Según datos de Modern Building Services de mayo de 2023, el sistema de bombeo representa el 20 % de la demanda mundial de electricidad, lo que indica una base instalada sustancial que requiere tanto nuevas instalaciones como modernizaciones para cumplir con los estándares de eficiencia. Por otro lado, se prevé que la demanda mundial de electricidad aumente, incrementando la necesidad de bombas en sistemas de refrigeración, aplicaciones de alimentación de calderas y operaciones de plantas auxiliares. Asimismo, las tendencias de la construcción urbana también contribuyen significativamente, impulsando la demanda en los edificios comerciales. En conjunto, estos factores mantienen ciclos de adquisición estables, donde la demanda de reemplazo, las actualizaciones regulatorias y las ampliaciones de capacidad influyen en las decisiones de compra en las industrias usuarias finales.

Clave Bombas comerciales Resumen de Perspectivas del Mercado:

Aspectos destacados regionales:

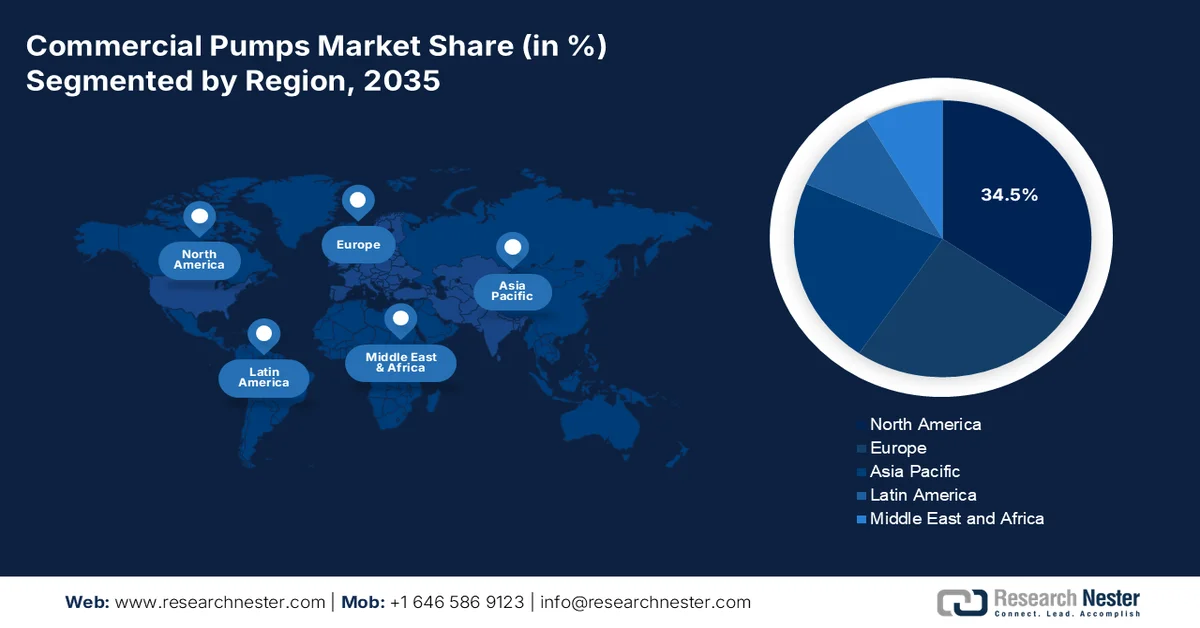

- Se prevé que el mercado norteamericano de bombas comerciales alcance una cuota de ingresos del 34,5 % para 2035, impulsado por la modernización a gran escala de las infraestructuras y las estrictas normativas medioambientales.

- Se prevé que la región de Asia-Pacífico experimente un crecimiento anual compuesto del 7,5 % durante el período 2026-2035, impulsado por la rápida urbanización, la inversión masiva en infraestructuras y la expansión industrial.

Información sobre el segmento:

- Se prevé que el subsegmento de bombas centrífugas en el mercado de bombas comerciales represente una cuota del 68,4 % para 2035, impulsado por su eficiencia operativa, simplicidad e idoneidad para una amplia gama de aplicaciones de climatización, suministro de agua y servicios de edificios.

- Se prevé que el segmento de bombas inteligentes experimente un crecimiento notable durante el período 2026-2035, impulsado por una mayor atención a la optimización energética, el mantenimiento predictivo y el cumplimiento de los estrictos códigos de construcción sostenible.

Principales tendencias de crecimiento:

- Gastos de tratamiento de aguas residuales

- Programas de modernización agrícola y de riego

Principales desafíos:

- Altos costos iniciales y limitaciones de capital.

- Preferencia del cliente por el soporte postventa

Principales actores: Xylem Inc. (EE. UU.), Flowserve Corporation (EE. UU.), ITT Inc. (EE. UU.), Grundfos Holding A/S (Dinamarca), Sulzer Ltd. (Suiza), KSB SE & Co. KGaA (Alemania), Atlas Copco AB (Suecia), Wilo SE (Alemania), Ebara Corporation (Japón), Torishima Pump Mfg. Co., Ltd. (Japón), Weir Group PLC (Reino Unido), SPX Flow, Inc. (EE. UU.), Dover Corporation (EE. UU.), IDEX Corporation (EE. UU.), Danfoss A/S (Dinamarca), Concentric Group (Reino Unido), Officine Mazzocco Pagnoni (Italia), Kirloskar Brothers Limited (India), Setco Automotive Limited (India), Honda India Power Products Limited (India).

Global Bombas comerciales Mercado Pronóstico y perspectiva regional:

Tamaño del mercado y proyecciones de crecimiento:

- Tamaño del mercado en 2025: 53.400 millones de dólares

- Tamaño del mercado en 2026: 55.100 millones de dólares

- Tamaño de mercado proyectado: 72.400 millones de dólares para 2035.

- Previsiones de crecimiento: 3,1% de CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: América del Norte (34,5% de cuota de mercado para 2035)

- Región de mayor crecimiento: Asia Pacífico

- Países dominantes: Estados Unidos, Alemania, Países Bajos, China, Japón

- Países emergentes: India, Brasil, Corea del Sur, México, Indonesia

Last updated on : 30 March, 2026

Mercado de bombas comerciales: factores de crecimiento y desafíos

Factores de crecimiento

- Gasto en tratamiento de aguas residuales: Las regulaciones de vertido más estrictas y los mandatos de sostenibilidad están impulsando a los gobiernos a aumentar la financiación para la infraestructura de tratamiento de aguas residuales, lo que influye directamente en la demanda del mercado de bombas comerciales. La Comisión Europea informa que los Estados miembros invierten colectivamente mil millones de dólares anuales en los sistemas de gestión de aguas residuales, con mejoras dirigidas a la eliminación de nutrientes y la eficiencia energética. Las bombas son fundamentales para el manejo de lodos, los procesos de aireación y la recirculación del agua. Según datos de agosto de 2025 de la gobernadora Kathy Hochul, el Fondo Rotatorio Estatal de Agua Limpia ha proporcionado más de 153 mil millones de dólares para proyectos de infraestructura de aguas residuales, lo que permite mantener los ciclos continuos de reemplazo y mejora. Este impulso regulatorio garantiza una demanda constante de sistemas de bombeo de alta eficiencia y resistentes a la corrosión.

- Programas de modernización agrícola y de riego: El gasto público en riego y eficiencia hídrica en la agricultura contribuye significativamente al mercado de bombas comerciales. Según datos de la UNESCO de febrero de 2024, la agricultura representa casi el 70 % de la extracción mundial de agua dulce, lo que exige sistemas de riego eficientes con bombas. Además, en India, programas como el Pradhan Mantri Srishi Sinchayee Yojana se centran en ampliar la cobertura de riego y mejorar la eficiencia del uso del agua, impulsando la instalación de bombas en zonas rurales y semiurbanas. Estas iniciativas suelen incluir subsidios para la adquisición de bombas, principalmente sistemas de alta eficiencia energética y alimentados por energía solar. Asimismo, los fabricantes que ofrecen soluciones de bombeo rentables y de alta eficiencia energética para programas agrícolas respaldados por el gobierno pueden acceder a una gran demanda, especialmente en economías emergentes que priorizan la seguridad alimentaria y la conservación del agua.

- Resiliencia climática e inversiones en control de inundaciones: El aumento de los riesgos climáticos impulsa a los gobiernos a invertir en infraestructura de control de inundaciones, gestión de aguas pluviales y drenaje, todas ellas altamente dependientes de bombas comerciales. Además, las inversiones globales en infraestructura de protección contra inundaciones están aumentando significativamente, principalmente en Asia y las regiones costeras donde el riesgo de inundaciones urbanas es elevado. Las bombas son esenciales para el drenaje, la evacuación de aguas pluviales y los sistemas de migración de inundaciones. Los proyectos de gestión de inundaciones urbanas a gran escala incluyen la instalación de estaciones de bombeo de alta capacidad. Asimismo, las bombas de alta capacidad con capacidad de despliegue rápido pueden beneficiarse de contratos gubernamentales centrados en emergencias y resiliencia, que se prevé que aumenten a medida que la adaptación al cambio climático se convierta en una prioridad política.

Desafíos

- Costes iniciales elevados y limitaciones de capital: La elevada inversión inicial requerida para los sistemas de bombeo avanzados y energéticamente eficientes supone una barrera importante, sobre todo en las regiones en desarrollo donde los clientes carecen de capital. Los usuarios con sistemas más pequeños suelen optar por bombas más baratas y menos eficientes en lugar de invertir en soluciones de alta gama. El aumento de los costes de los materiales ejerce aún más presión sobre los fabricantes de equipos originales (OEM), obligándolos a absorber pérdidas marginales o a trasladar los costes a los compradores, lo que reduce el volumen de ventas durante periodos de incertidumbre económica. Además, los fabricantes deben desarrollar modelos de financiación flexibles, contratos de arrendamiento o estructuras de contratos de rendimiento energético para reducir las barreras de entrada y acelerar la adopción de sistemas de alta eficiencia en mercados sensibles al precio.

- Preferencia del cliente por el soporte posventa: Los compradores de bombas comerciales, principalmente en aplicaciones críticas como climatización, tratamiento de agua y protección contra incendios, priorizan un servicio posventa fiable, la disponibilidad de repuestos y tiempos de respuesta rápidos. Los nuevos actores del mercado, sin redes de distribución locales ni infraestructura de servicio establecidas, tienen dificultades para ganarse la confianza del cliente, ya que los usuarios finales se muestran reacios a arriesgarse a sufrir tiempos de inactividad con proveedores no probados. Para superar esta barrera, los nuevos participantes deben asociarse con distribuidores locales consolidados, invertir en centros de servicio regionales u ofrecer garantías extendidas y compromisos de tiempo de respuesta garantizados para generar credibilidad y demostrar fiabilidad desde el principio.

Tamaño y pronóstico del mercado de bombas comerciales:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de previsión |

2026-2035 |

|

CAGR |

3,1% |

|

Tamaño del mercado del año base (2025) |

53.400 millones de dólares |

|

Tamaño del mercado previsto para el año 2035 |

72.400 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de bombas comerciales:

Análisis del segmento de tipo de producto

Dentro del segmento de tipos de producto, el subsegmento de bombas centrífugas domina el mercado y se prevé que alcance una cuota de mercado del 68,4 % para finales de 2035 en el sector de bombas comerciales. Este segmento se caracteriza por su eficiencia operativa, simplicidad e idoneidad para una amplia gama de aplicaciones en climatización, suministro de agua e instalaciones de edificios. Estas bombas utilizan la energía cinética rotacional para mover fluidos, lo que las hace ideales para aplicaciones continuas de baja viscosidad, comunes en edificios comerciales e infraestructuras municipales. Según datos de la OEC de febrero de 2026, el comercio mundial de bombas centrífugas alcanzó los 18.300 millones de dólares en 2024, lo que pone de manifiesto la amplia base instalada y la importante oportunidad para impulsar la innovación y la demanda de reemplazo.

Flujo comercial de bombas centrífugas (2024)

País | Flujo comercial | Valor (miles de millones de USD) |

Porcelana | Exportar | 4,76 |

Alemania | Exportar | 1,88 |

Italia | Exportar | 1.37 |

A NOSOTROS | Importar | 2.02 |

Alemania | Importar | 1 |

Fuente: OEC, febrero de 2026

Análisis del segmento tecnológico

En el segmento tecnológico, las bombas inteligentes equipadas con variadores de frecuencia integrados, IoT y monitorización en la nube lideran el mercado de bombas comerciales. Este crecimiento se debe al creciente interés del sector comercial por la optimización energética, el mantenimiento predictivo y el cumplimiento de las estrictas normativas de construcción sostenible. Las bombas inteligentes ajustan de forma autónoma la velocidad y el caudal en función de la demanda del sistema en tiempo real, lo que proporciona un ahorro energético sustancial en comparación con las bombas tradicionales de velocidad constante, a la vez que permite a los gestores de instalaciones monitorizar el rendimiento de forma remota y detectar anomalías antes de que se produzca un fallo. Además, la integración de análisis avanzados e información basada en IA en los sistemas de bombas inteligentes mejora aún más la eficiencia operativa y prolonga la vida útil de los equipos en aplicaciones comerciales.

Análisis del segmento del canal de ventas

Los distribuidores y mayoristas lideran el segmento de canales de venta en el mercado de bombas comerciales, gracias a sus extensas redes, inventario local y capacidad para brindar el soporte técnico y los servicios posventa que requieren los usuarios finales y contratistas comerciales. Este canal sigue siendo el preferido debido a que los sistemas de bombeo comerciales suelen tener especificaciones complejas, requieren reemplazos urgentes para aplicaciones críticas como HVAC y protección contra incendios, y exigen experiencia in situ que las plataformas digitales no pueden replicar por completo. Los distribuidores actúan como intermediarios vitales, ofreciendo servicios de valor añadido como asistencia en el diseño del sistema, instalación y disponibilidad rápida de repuestos. Según datos del Pumps Hydraulic Institute de febrero de 2021, las ventas de bombas en EE. UU. se estiman en 10.000 millones de dólares anuales, lo que garantiza flujos de ingresos recurrentes y una alta retención de clientes en el mercado.

Nuestro análisis exhaustivo del mercado de bombas comerciales incluye los siguientes segmentos:

Segmento | Subsegmentos |

Tipo de producto |

|

Solicitud |

|

Usuario final |

|

Tecnología |

|

Potencia nominal |

|

Canal de ventas |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado de bombas comerciales: análisis regional

Análisis del mercado norteamericano

América del Norte es la región más grande y dominante en el mercado de bombas comerciales y se espera que mantenga una participación de ingresos regional del 34,5 % para finales de 2035. La región se ve impulsada por la modernización de infraestructuras a gran escala y las estrictas regulaciones ambientales. Estados Unidos lidera la demanda regional, impulsada por la Ley de Infraestructura Bipartidista, que asigna fondos sustanciales para la modernización de las infraestructuras de agua y aguas residuales. Un factor clave es la creciente adopción de soluciones de bombeo inteligentes integradas con sensores IoT y variadores de frecuencia, lo que permite el mantenimiento predictivo y la optimización energética. Las iniciativas de sostenibilidad están impulsando a los fabricantes a desarrollar bombas de alta eficiencia y bajas emisiones para cumplir con los estándares de la EPA y los objetivos ESG corporativos. El mercado de bombas comerciales también está experimentando un crecimiento en aplicaciones especializadas, como las bombas de hidrógeno para el emergente sector de la energía limpia, respaldadas por inversiones federales como la iniciativa Hydrogen Shot del Departamento de Energía de EE. UU.

El mercado de bombas comerciales en EE. UU. está significativamente influenciado por las regulaciones federales de eficiencia energética, en particular por los estándares adoptados por el Departamento de Energía (DOE) para bombas circuladoras, que entrarán en vigor en 2028. Según el informe del Registro Federal de mayo de 2024, se prevé que estos estándares generen un ahorro energético de 0,55 billones de Btu durante la vida útil del sistema, lo que representa una reducción del 32,6 % en el consumo de energía en comparación con un escenario sin nuevos estándares. Además, esto impulsa la adopción de sistemas de bombeo inteligentes y de alta eficiencia en aplicaciones de climatización y edificación. Se espera que los fabricantes incurran en costos de conversión de 81,2 millones de dólares. Las perspectivas económicas a largo plazo siguen siendo favorables, con beneficios netos para el consumidor que oscilan entre 950 millones y 2340 millones de dólares, impulsados por la reducción de los costos operativos. Asimismo, los beneficios ambientales, incluyendo una reducción de 10,04 millones de toneladas métricas de emisiones de CO₂, se alinean con los objetivos federales de descarbonización, lo que impulsa aún más la demanda y la expansión del mercado de bombas comerciales.

Normas del Departamento de Energía de EE. UU. para bombas circuladoras: impacto económico, energético y ambiental (2024)

Categoría | Métrico | Valor / Rango |

Impacto del fabricante | Nuevos estándares para el Valor Actual Neto de la Industria (VPN) | 347,1 millones de dólares |

Cambio en el VPN con estándares | -19,9% a +3,2% | |

Impacto del valor del VAN | De -69,2 millones de dólares a +11,1 millones de dólares | |

Costos totales de conversión | 81,2 millones de dólares | |

Ahorro de energía | Ahorro energético durante la vida útil del sistema (2028–2057) | 0,55 cuatrillones de Btu |

Caso de reducción frente a caso sin estándares | 32,6% | |

Beneficios para el consumidor | Valor Actual Neto (tasa de descuento del 7%) | 0.95 mil millones de dólares |

Valor Actual Neto (tasa de descuento del 3%) | 2.340 millones de dólares | |

Impacto ambiental | Reducción de emisiones de CO? | 10,04 millones de toneladas métricas |

¿Entonces? Reducción de emisiones | 2,95 mil toneladas | |

Reducción de emisiones de NOx | 18.65 mil toneladas | |

Reducción de metano (CH₄) | 83,84 mil toneladas | |

Reducción de óxido nitroso (N₂O) | 0,10 mil toneladas | |

Reducción de mercurio (Hg) | 0,02 toneladas |

Fuente: Registro Federal, mayo de 2024

La combinación de la demanda agrícola y la dependencia de las importaciones para categorías clave de bombas, como los sistemas centrífugos, está configurando el mercado de bombas comerciales en Canadá . Según datos de la OEC de 2024, el país importó bombas centrífugas por valor de 588 millones de dólares estadounidenses, lo que indica una fuerte dependencia del suministro externo para satisfacer la demanda en aplicaciones de riego, municipales e industriales. Por otro lado, se observa una transición gradual hacia sistemas de bombeo alimentados con combustibles alternativos, en particular bombas de riego a base de propano, que ofrecen costos de adquisición entre un 20 % y un 40 % menores en comparación con los motores diésel y ahorros operativos de hasta un 50 %, según datos de la Asociación Canadiense del Propano de 2026. Estos sistemas también se alinean con las prioridades ambientales de Canadá al reducir las emisiones de partículas y gases de efecto invernadero, lo que contribuye a operaciones agrícolas más limpias. Estos datos muestran una creciente adopción de tecnologías de bombeo rentables y de bajas emisiones, especialmente en las provincias con una fuerte actividad agrícola.

Análisis del mercado de la región Asia-Pacífico

Se prevé que la región de Asia-Pacífico se consolide como la de mayor crecimiento en el mercado de bombas comerciales, con una tasa de crecimiento anual compuesta (CAGR) del 7,5 % durante el período de evaluación, de 2026 a 2035. Esta región se caracteriza por una urbanización sin precedentes, una inversión masiva en infraestructura y una expansión industrial a gran escala. Se invierten miles de millones para mantener el crecimiento, y el desarrollo urbano y hídrico representa una parte sustancial de esta demanda. Además, las iniciativas en China para la gestión de aguas pluviales y la mejora del drenaje urbano siguen impulsando la adopción de sistemas de bombeo avanzados. Asimismo, otros países están invirtiendo fuertemente en infraestructura de tratamiento de agua y en el desarrollo de centros de datos. Las regulaciones sobre eficiencia energética se están volviendo más estrictas en toda la región, con la adopción de los estándares de motores IE4 e IE5 para aplicaciones de bombas comerciales.

El rápido avance de la Misión Jal Jeevan, que ha expandido la infraestructura de agua rural a una escala sin precedentes, está impulsando el mercado de bombas comerciales en la India . Según datos del PIB de febrero de 2025, más de 154,4 millones de hogares rurales cuentan con conexiones de agua potable, un aumento considerable con respecto a los 32,3 millones de hogares de la década anterior. Esta expansión ha requerido el despliegue generalizado de bombas en la extracción de agua subterránea, la transferencia de agua a granel, las plantas de tratamiento y las redes de distribución a nivel de aldea. Los componentes de infraestructura del programa, incluidos los sistemas de agua potable por tuberías, la gestión de aguas grises y las iniciativas de sostenibilidad de las fuentes, como la recolección de agua de lluvia, refuerzan aún más la demanda sostenida tanto de nuevas instalaciones de bombas como de sistemas de reemplazo. Además, la magnitud de la implementación se refleja en la cobertura de 932.000 escuelas y 969.000 centros Anganwadi, lo que indica una profunda penetración de los sistemas de suministro de agua en la infraestructura pública. Estos datos muestran un impacto positivo en el crecimiento del mercado.

La importante inversión gubernamental en infraestructura hídrica y la expansión de la capacidad industrial están impulsando el mercado de bombas comerciales en China . Según datos de la República Popular China de enero de 2026, el país invirtió más de 810 mil millones de dólares en proyectos de conservación del agua que apoyan el control de inundaciones, el riego y los sistemas de suministro de agua que requieren un amplio despliegue de bombas. Por otro lado, los datos de la República Popular China de febrero de 2025 mostraron que el sector industrial chino generó más de 5.676 mil millones de dólares en valor agregado en 2024, lo que mantuvo una fuerte demanda de bombas en aplicaciones de procesamiento químico, manufactura y energía. Estos datos muestran una mayor adopción de sistemas de bombeo energéticamente eficientes para cumplir con los objetivos regulatorios y de sostenibilidad.

Análisis del mercado europeo

Se prevé que el mercado europeo de bombas comerciales represente una cuota significativa, gracias a su sólida posición, sus ambiciosos objetivos de descarbonización, la modernización de sus infraestructuras y la estricta normativa medioambiental. El Pacto Verde Europeo, que busca la neutralidad climática, constituye el marco político general, con la estrategia de la Ola de Renovación como objetivo duplicar la renovación anual de edificios. Esto impulsa directamente la demanda de bombas circulatorias de alta eficiencia para sistemas de climatización en edificios comerciales. Además, la implementación de la Directiva Marco del Agua y la Directiva sobre el Tratamiento de Aguas Residuales Urbanas obliga a los Estados miembros a modernizar sus infraestructuras de agua y aguas residuales, lo que genera una demanda sostenida de bombas centrífugas y sumergibles. El mercado también se beneficia del aumento de la inversión en automatización industrial y la expansión de centros de datos en toda la región.

La transición energética de la base industrial y las inversiones en infraestructura hídrica impulsan el mercado de bombas comerciales en Alemania . Según datos de GTAI 2025, el sector manufacturero del país generó el 29 % de la facturación total de la UE, lo que mantiene una fuerte demanda de sistemas de procesos industriales y manejo de fluidos, incluidas las bombas. Además, datos del Gobierno Federal de agosto de 2023 informaron que Alemania destinó más de 62.200 millones de dólares en fondos para la transición energética y el clima, apoyando aplicaciones como la calefacción urbana, los sistemas de hidrógeno y la infraestructura de refrigeración, donde se requieren soluciones de bombeo avanzadas. Asimismo, más del 96 % de la población estaba conectada a los sistemas públicos de tratamiento de aguas residuales, según datos del Ministerio Federal de Medio Ambiente de febrero de 2026, lo que impulsa la demanda de reemplazo de bombas eficientes. Estos factores indican un mercado con ciclos de reemplazo estables, una alta demanda industrial y, por lo tanto, una creciente adopción.

La inversión pública sostenida en infraestructura hídrica, servicios para edificios y sistemas energéticos está configurando el mercado de bombas comerciales en el Reino Unido . Según datos de Water UK de octubre de 2023, el sector del agua ha comprometido más de 121.900 millones de dólares en inversiones destinadas a mejoras en el suministro de agua, el tratamiento de aguas residuales y la reducción de fugas, áreas que requieren un amplio despliegue de sistemas de bombeo. Además, datos del Gobierno del Reino Unido de abril de 2023 indican que el Reino Unido destinó más de 38.100 millones de dólares a la eficiencia energética y a infraestructuras bajas en carbono, apoyando aplicaciones como la calefacción urbana, la modernización de sistemas de climatización y la descarbonización industrial, donde las bombas desempeñan un papel fundamental. Estos datos reflejan un mercado impulsado por los ciclos de inversión regulatoria, la modernización de la infraestructura y la creciente adopción de tecnologías de bombeo energéticamente eficientes.

Principales actores del mercado de bombas comerciales:

- Xylem Inc. (EE. UU.)

- Flowserve Corporation (EE. UU.)

- ITT Inc. (EE. UU.)

- Grundfos Holding A/S (Dinamarca)

- Sulzer Ltd. (Suiza)

- KSB SE & Co. KGaA (Alemania)

- Atlas Copco AB (Suecia)

- Wilo SE (Alemania)

- Corporación Ebara (Japón)

- Torishima Pump Mfg. Co., Ltd. (Japón)

- Weir Group PLC (Reino Unido)

- SPX Flow, Inc. (EE. UU.)

- Corporación Dover (EE. UU.)

- IDEX Corporation (EE. UU.)

- Danfoss A/S (Dinamarca)

- Grupo Concéntrico (Reino Unido)

- Oficina Mazzocco Pagnoni (Italia)

- Kirloskar Brothers Limited (India)

- Setco Automotive Limited (India)

- Honda India Power Products Limited (India)

- Descripción general de la empresa

- Estrategia empresarial

- Principales productos ofrecidos

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollos recientes

- Presencia regional

- Análisis FODA

- Xylem Inc. utiliza datos del mercado de bombas comerciales para impulsar su estrategia de transformación digital, integrando soluciones de bombeo inteligentes con análisis avanzados y capacidades de monitoreo en tiempo real. Aprovechando la información del mercado sobre eficiencia energética y resiliencia de la infraestructura, Xylem desarrolla sistemas de bombeo inteligentes que optimizan la gestión del agua y las aguas residuales en edificios comerciales e instalaciones industriales. En 2024, la empresa obtuvo ingresos de 1498 millones de dólares en infraestructura hídrica.

- Flowserve Corporation aprovecha los datos del mercado de bombas comerciales para optimizar sus servicios posventa y su oferta de mantenimiento predictivo, dentro de su iniciativa Flowserve 2.0. Mediante el análisis de datos de rendimiento de miles de bombas instaladas en aplicaciones comerciales e industriales, la empresa ofrece soluciones de fiabilidad optimizadas que prolongan la vida útil de los equipos y mejoran la eficiencia energética. Según el informe anual de 2024, la empresa registró ventas por valor de 3158,6 millones de dólares.

- ITT Inc. utiliza datos del mercado de bombas comerciales para impulsar la innovación en sus carteras de bombas industriales y comerciales, principalmente a través de su marca Goulds Pump. Al integrar el análisis de datos en el diseño de bombas y la monitorización de sistemas, ITT ofrece soluciones que responden a la creciente demanda del mercado de eficiencia energética y gestión remota de activos en los sistemas de climatización (HVAC) para edificios comerciales.

- Grundfos Holding A/S aprovecha al máximo los datos del mercado de bombas comerciales para impulsar su ecosistema digital, incluyendo la plataforma Grundfos iSolutions, que integra controladores de bombas y monitorización en la nube. Mediante el análisis de las tendencias del mercado hacia la sostenibilidad y la neutralidad de carbono, la empresa desarrolla soluciones de bombeo inteligentes y optimizadas energéticamente, sistemas de climatización para edificios comerciales y soluciones para empresas de suministro de agua.

- Sulzer Ltd. aplica datos del mercado de bombas comerciales para optimizar su red de servicios y desarrollar soluciones de bombeo de alta eficiencia para aplicaciones comerciales e industriales, incluyendo servicios para edificios, transporte de agua y calefacción urbana. Mediante su plataforma de servicios digitales, la empresa utiliza datos operativos para optimizar el rendimiento de las bombas y ofrecer mantenimiento predictivo, reduciendo así el tiempo de inactividad no planificado para los operadores de instalaciones comerciales.

Aquí tienes una lista de los principales actores que operan en el mercado mundial de bombas comerciales:

El mercado global de bombas comerciales es altamente competitivo y se caracteriza por la presencia de diversos actores industriales y empresas especializadas en la gestión de fluidos. Los principales actores se centran en la digitalización, ofreciendo bombas inteligentes con capacidades IoT para el mantenimiento predictivo. Entre las iniciativas estratégicas se incluyen fusiones y adquisiciones para ampliar las carteras tecnológicas y el alcance geográfico, además de un fuerte impulso hacia soluciones de bombeo sostenibles y energéticamente eficientes que cumplan con las estrictas normativas ambientales y reduzcan los costos operativos para los usuarios finales. Por ejemplo, en julio de 2025, Concentric Group anunció la adquisición estratégica del fabricante líder de bombas, Officine Mazzocco Pagnoni.

Panorama corporativo del mercado de bombas comerciales:

Desarrollos Recientes

- En noviembre de 2025, el Instituto Hidráulico presentó a la empresa miembro Kirloskar Brothers Limited (KBL) como la última compañía en obtener la aprobación de su laboratorio de pruebas de bombas, ubicado en Kirloskarvadi, Maharashtra, a través del Programa de Aprobación de Laboratorios de Pruebas de Bombas del HI.

- En junio de 2025, Setco Automotive Limited lanzó su bomba de agua para automóviles, ampliando así su cartera de productos a soluciones de refrigeración de motores para vehículos comerciales ligeros (LCV) y vehículos comerciales medianos y pesados (MHCV).

- En agosto de 2024, Honda India Power Products Limited (HIPP) anunció el lanzamiento del modelo WB40XD, una bomba de agua autocebante de gasolina de 4 pulgadas. Este innovador producto busca solucionar los problemas de riego que enfrentan los agricultores que cultivan cosechas que requieren mucha agua, ofreciendo una solución portátil, de alto caudal, eficiente y ecológica.

- Report ID: 8479

- Published Date: Mar 30, 2026

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.