Perspectivas del mercado de medicamentos para la aSAH:

El tamaño del mercado de medicamentos para la aSAH superó los USD 1.580 millones en 2025 y se estima que alcanzará los USD 3.320 millones para finales de 2035, con una tasa de crecimiento anual compuesta (TCAC) del 8,1 % durante el período de pronóstico, es decir, 2026-2035. En 2026, el tamaño de la industria de medicamentos para la aSAH se estima en USD 1.660 millones.

La creciente incidencia de hemorragia subaracnoidea aneurismática (HSA) se está convirtiendo en un problema de salud mundial, lo que impulsa a las autoridades médicas de todo el mundo a buscar terapias efectivas. Según el Journal of Neurology Research, en Estados Unidos, se producen aproximadamente de seis a diez casos de hemorragia subaracnoidea (HSA) causados por aneurismas cerebrales rotos por cada 100.000 personas-año, con una tasa de mortalidad estimada del 30-40% entre las personas afectadas. Además, un avance notable en este campo es el desarrollo de nuevas formulaciones de nimodipino, el tratamiento de referencia actual, incluyendo versiones intravenosas (IV) como GTx-104 y microesferas de liberación prolongada diseñadas para mejorar la eficacia y minimizar efectos adversos como la hipotensión. Asimismo, el progreso regulatorio ha sido evidente, con la aprobación de clazosentan en Japón y la concesión de designaciones de vía rápida y de medicamento huérfano para varias terapias emergentes en EE. UU. y Europa.

El mercado está cambiando de un enfoque centrado en la prevención del vasoespasmo a objetivos más amplios de neuroprotección y recuperación funcional, impulsado por la aparición de nuevos agentes dirigidos a la inflamación, la lesión cerebral secundaria y la isquemia cerebral retardada. La creciente inversión en medicina personalizada también está permitiendo la estratificación de pacientes basada en biomarcadores, mejorando así la toma de decisiones terapéuticas. Además, se espera que la creciente prevalencia de la HSA a impulse aún más el crecimiento del mercado. En general, el mercado presenta importantes oportunidades para la innovación y para abordar necesidades clínicas no cubiertas que definirán su futuro.

Clave Medicamentos para la aSAH Resumen de Perspectivas del Mercado:

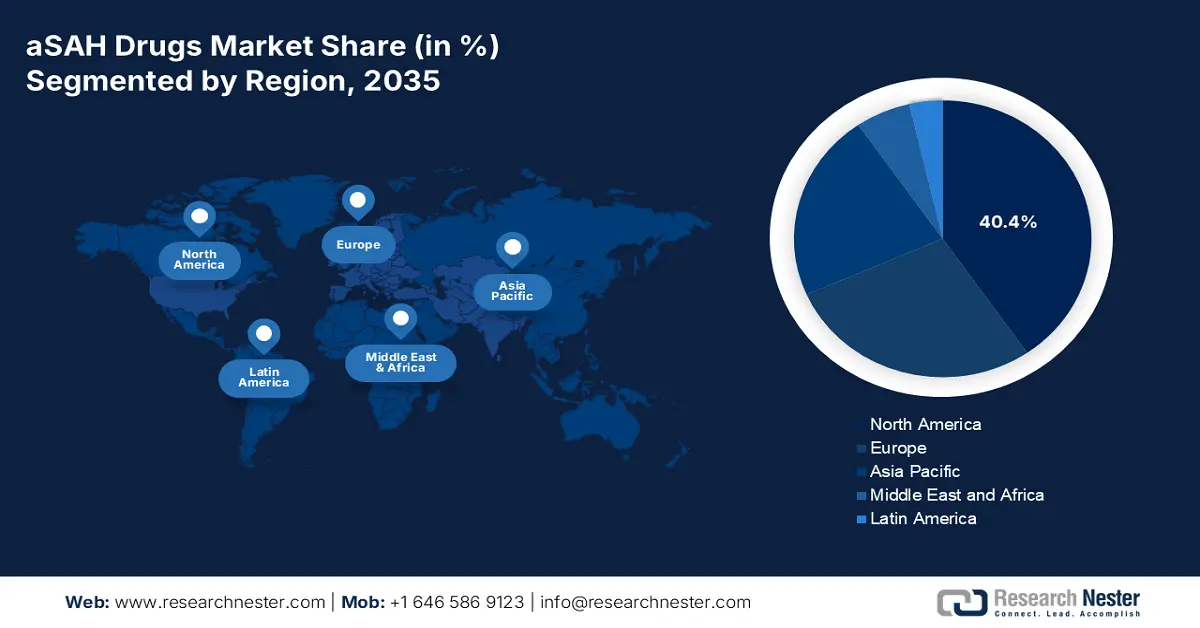

Perspectivas regionales:

- Se prevé que América del Norte tendrá una participación del 40,4% para 2035 (impulsada por la creciente incidencia de accidentes cerebrovasculares y una infraestructura de atención sanitaria avanzada).

- Se espera que Asia Pacífico registre el crecimiento más rápido durante 2026-2035 (impulsado por la creciente prevalencia de enfermedades cardiovasculares y la modernización de la atención médica).

Información sobre segmentos:

- Se proyecta que el segmento de hospitales representará el 52,4% de la participación para 2035 (impulsado por la presencia de departamentos especializados y la capacidad para brindar nuevas terapias).

- Se espera que el segmento intravenoso capture el 45,1% de participación para 2035 (impulsado por su administración rápida y dirigida de medicamentos en atención de emergencia).

Tendencias clave de crecimiento:

- Importancia de la intervención temprana

- Inversiones y participación continuas en I+D

Principales desafíos:

- Fisiopatología compleja y naturaleza multifactorial de la HSA

- Altos costos y obstáculos regulatorios:

Actores clave: Johnson & Johnson, Novartis AG, Pfizer Inc., Bayer AG, Roche Holding AG, Merck & Co., AstraZeneca, CSL Limited, Sun Pharmaceutical, Lupin Limited, Hetero Drugs, Yuhan Corporation, Hikma Pharmaceuticals, Cipla Limited, Pharmaniaga Berhad, BioGen, Zuellig Pharma.

Global Medicamentos para la aSAH Mercado Pronóstico y perspectiva regional:

Proyecciones de tamaño y crecimiento del mercado:

- Tamaño del mercado en 2025: USD 1.580 millones

- Tamaño del mercado en 2026: USD 1.660 millones

- Tamaño de mercado proyectado: USD 3.32 mil millones para 2035

- Previsiones de crecimiento: 8,1 % CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: América del Norte (participación del 40,4 % para 2035)

- Región de más rápido crecimiento: Asia Pacífico

- Países dominantes: Estados Unidos, Alemania, Japón, Francia, Reino Unido

- Países emergentes: China, India, Corea del Sur, Brasil, Malasia

Last updated on : 31 October, 2025

Mercado de medicamentos para la aSAH: factores de crecimiento y desafíos

Factores impulsores del crecimiento

- Importancia de la intervención temprana: Las validaciones clínicas de diversos estudios y ensayos han sentado una base sólida para una mayor penetración en el mercado. Estas evaluaciones han demostrado la rentabilidad y los beneficios a largo plazo del tratamiento temprano con estas terapias, lo que refuerza la farmacoterapia como un enfoque basado en el valor para mejorar los resultados de los pacientes. Además, los prometedores resultados están atrayendo una mayor inversión y participación tanto de las compañías farmacéuticas como de las aseguradoras sanitarias, lo que impulsa aún más el avance del mercado.

- Inversiones y participación continuas en I+D: La expansión de las líneas de desarrollo y las aplicaciones en el mercado se debe en gran medida a extensas iniciativas de investigación y a los nuevos hallazgos científicos. La exploración continua, que conduce a una mejor cinética terapéutica, ha alentado aún más a los inversores públicos y privados a asignar importantes recursos a I+D. Además, las colaboraciones entre startups biotecnológicas, instituciones académicas y actores de la industria están fomentando un enfoque más ágil e innovador para el descubrimiento de fármacos. Estas alianzas están acelerando los plazos de los ensayos preclínicos y clínicos, a la vez que atraen capital de riesgo y financiación para terapias con mecanismos de acción novedosos o vías de administración especializadas.

- Apoyo regulatorio e incentivos para medicamentos huérfanos: Muchos fármacos candidatos cumplen los requisitos para la designación de medicamento huérfano, la tramitación acelerada y las vías de aprobación acelerada debido a la naturaleza potencialmente mortal y la relativa rareza de la HSA. Estos incentivos regulatorios ayudan a reducir el tiempo y los costos de desarrollo, lo que permite a las empresas comercializar productos de prescripción nicho para enfermedades huérfanas. El reconocimiento por parte de los organismos reguladores de EE. UU., la UE y Japón ha dado lugar a marcos regulatorios cada vez más favorables para abordar las necesidades médicas no cubiertas en este ámbito. En consecuencia, este entorno regulatorio favorable actúa como un motor clave de crecimiento tanto para las startups biotecnológicas emergentes como para las compañías farmacéuticas consolidadas en el mercado.

Desafíos

- Fisiopatología compleja y naturaleza multifactorial de la HSA : La HSA implica una compleja interacción de procesos biológicos como el vasoespasmo, la inflamación, el estrés oxidativo y la lesión neuronal, lo que dificulta enormemente el desarrollo de un único fármaco capaz de abordar todos estos mecanismos simultáneamente. Esta complejidad biológica también contribuye a la lentitud en el desarrollo de fármacos y en los plazos de aprobación regulatoria, ya que las terapias deben demostrar eficacia en múltiples criterios de valoración clínicos. Además, la variabilidad en la respuesta de los pacientes al tratamiento aumenta la probabilidad de fracaso de los ensayos clínicos, lo que dificulta la comercialización de terapias eficaces.

- Altos costos y obstáculos regulatorios: El desarrollo de tratamientos para enfermedades raras, como la HSA, es un proceso muy costoso y laborioso, que requiere una inversión sustancial en investigación, ensayos clínicos y cumplimiento normativo. Las compañías biofarmacéuticas deben asignar importantes recursos para superar estas etapas, a menudo con retornos inciertos. Si bien algunos mercados internacionales ofrecen incentivos y ventajas económicas mediante la designación de medicamentos huérfanos, la incertidumbre financiera y regulatoria aún disuade a muchas compañías de entrar o expandirse en este sector. Como resultado, la innovación y el acceso de los pacientes a terapias avanzadas siguen siendo limitados.

Tamaño y pronóstico del mercado de medicamentos para la aSAH:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2035 |

|

Tasa de crecimiento anual compuesta (TCAC) |

8,1% |

|

Tamaño del mercado del año base (2025) |

1.580 millones de dólares |

|

Tamaño del mercado según pronóstico anual (2035) |

3.320 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de medicamentos para la aSAH:

Análisis del segmento del canal de distribución

Según los canales de distribución, se espera que el segmento hospitalario ocupe la mayor participación, con un 52,4 %, durante el período evaluado. La presencia de departamentos y profesionales especializados convierte a estas organizaciones en la primera opción para que los pacientes asociados obtengan mejores resultados. Además, los hospitales tienen la capacidad de realizar ensayos clínicos y terapias piloto aprobadas, lo que les brinda la oportunidad de ofrecer nuevas terapias, como formulaciones de liberación sostenida y fármacos biológicos dirigidos. Las vías integradas de atención médica y los equipos multidisciplinarios brindan un manejo holístico de los pacientes, que puede incluir intervención quirúrgica, farmacoterapia y rehabilitación tras la atención aguda.

Análisis de segmentos de la vía de administración

En cuanto a la vía de administración, se prevé que el segmento intravenoso alcance una cuota considerable del 45,1 %. Su creciente adopción se debe a su papel crucial en la atención de urgencias. El Instituto Nacional de Trastornos Neurológicos y Accidentes Cerebrovasculares (NINDS) identifica la nimodipina intravenosa (IV) como el tratamiento de referencia para la prevención del vasoespasmo en casos posteriores a una HSA. Además, la capacidad de administración rápida y específica de esta formulación está ganando terreno en el tratamiento del ictus y otros eventos cardiovasculares. La mejora de los resultados clínicos asociada a su rápida respuesta terapéutica refuerza aún más su fuerte preferencia en este ámbito.

Análisis de segmentos de clases de fármacos

Se espera que los bloqueadores de los canales de calcio mantengan y aumenten la mayor cuota de mercado durante el período de pronóstico, entre las diversas clases de fármacos. Esto se debe principalmente a que el nimodipino es el único fármaco aprobado por la FDA específicamente indicado para mejorar los resultados neurológicos en pacientes con hemorragia subaracnoidea aneurismática (HSA). Además, el nimodipino ha demostrado eficacia en la reducción de la incidencia de isquemia cerebral retardada (ICT), una de las principales causas de muerte y discapacidad a largo plazo tras la HSA, y se ha convertido en el tratamiento estándar para pacientes con HSA, tanto en entornos sanitarios desarrollados como en desarrollo.

Nuestro análisis en profundidad del mercado global incluye los siguientes segmentos:

Segmentos | Subsegmentos |

Canal de distribución |

|

Vía de administración |

|

Clase de droga |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Análisis regional del mercado de medicamentos para la aSAH

Perspectivas del mercado de América del Norte

Se prevé que Norteamérica domine el mercado de medicamentos para la HSA atípica, con una participación del 40,4 % para finales de 2035. Este predominio de la región se atribuye en gran medida a la creciente incidencia de accidentes cerebrovasculares, la avanzada infraestructura sanitaria y las sólidas iniciativas de I+D. Por ejemplo, en 2024, EE. UU. reportó más de 300 000 casos de HSA atípica al año. Esta demanda sostenida, junto con la agilización de las aprobaciones regulatorias, motiva a los líderes mundiales a desarrollar terapias más innovadoras para el vasoespasmo. Además, el liderazgo de la región en innovación en cuidados neurocríticos la mantiene a la vanguardia de los avances globales en este campo.

Estados Unidos ocupa una posición dominante en el mercado regional de medicamentos para la HSA, impulsado por una alta incidencia de accidentes cerebrovasculares y una sólida inversión federal. Según los Centros para el Control y la Prevención de Enfermedades (CDC), los accidentes cerebrovasculares representaron 1 de cada 6 muertes por causas cardiovasculares (17,5 %) en Estados Unidos en 2022. Las iniciativas federales y la financiación de organismos como los Institutos Nacionales de la Salud (NIH) continúan impulsando la investigación sobre accidentes cerebrovasculares y HSA, impulsando la innovación en el desarrollo de fármacos y protocolos de tratamiento. Además, los programas de Medicamentos Huérfanos y Vía Rápida de la FDA ofrecen importantes incentivos financieros y regulatorios, lo que anima a las empresas farmacéuticas a desarrollar nuevas terapias para la HSA.

En Canadá , se prevé una expansión del mercado de medicamentos para la HSA debido al sistema de salud universal del país, que garantiza el acceso a la atención neuroquirúrgica aguda y para el ictus. El aumento de las inversiones en investigación neurológica y prevención del ictus por parte de las autoridades sanitarias provinciales, junto con el aumento de la población de edad avanzada y la creciente incidencia de ictus, impulsa la demanda del mercado. Además, el favorable marco regulatorio de Canadá, que incluye vías de acceso temprano a terapias innovadoras, continúa fortaleciendo las oportunidades de entrada y desarrollo en el mercado.

Perspectivas del mercado de Asia-Pacífico

Se espera que el mercado de medicamentos para la aSAH en Asia Pacífico registre la tasa de crecimiento anual compuesta (TCAC) más rápida durante el período de pronóstico, impulsado por la creciente prevalencia de enfermedades cardiovasculares (ECV), el rápido envejecimiento de la población y la modernización de la infraestructura sanitaria. Como reflejo de estas tendencias, el número de pacientes de Malasia se duplicó entre 2013 y 2023. En economías emergentes como China e India, la expansión del mercado se ve impulsada por importantes inversiones públicas y privadas en innovación sanitaria. Además, las iniciativas gubernamentales para mejorar el acceso a servicios médicos avanzados en zonas rurales están generando nuevas oportunidades de crecimiento. El continuo establecimiento de departamentos especializados en cuidados neurocríticos en los sistemas sanitarios de la región también contribuye a una mayor adopción de tratamientos y a la generación de ingresos.

El mercado de medicamentos para la HSA en India está experimentando un rápido crecimiento, impulsado por la creciente incidencia de accidentes cerebrovasculares (ACV) relacionada con las altas tasas de hipertensión, tabaquismo y sedentarismo. La mejora del acceso a la atención médica en los centros urbanos, sumada a la creciente presencia de hospitales privados, está mejorando los resultados del diagnóstico y el tratamiento para los pacientes con HSA. India también se está consolidando como un centro favorable para la investigación clínica y la producción de medicamentos genéricos rentables, lo que facilita una mayor accesibilidad al tratamiento. A medida que la infraestructura sanitaria continúa expandiéndose, especialmente en ciudades de segundo y tercer nivel, se prevé un aumento significativo de la demanda de terapias avanzadas para la HSA.

China avanza a paso firme hacia una posición de liderazgo en el mercado regional de medicamentos para la HSA, impulsada por su alto volumen de pacientes y la creciente inversión en salud. La combinación de importantes necesidades médicas insatisfechas y avances estratégicos en la infraestructura sanitaria está acelerando el progreso del país. Además, iniciativas nacionales están reforzando la producción farmacéutica nacional y el desarrollo de terapias para la HSA, mejorando la prevención y la accesibilidad al tratamiento en diversos segmentos de la población.

Perspectivas del mercado europeo

El mercado europeo de medicamentos para el tratamiento de la hemorragia subaracnoidea aneurismática (HSA) está experimentando un rápido crecimiento debido a diversas fuerzas demográficas, clínicas y regulatorias. Un factor clave es el envejecimiento de la población en esta región, que es cada vez más susceptible a enfermedades cerebrovasculares como la HSA. Esto genera la necesidad de opciones de tratamiento eficaces. Europa cuenta con un sistema sanitario bien desarrollado que permite el acceso a centros de ictus y unidades de cuidados neurocríticos para garantizar que estos pacientes reciban un diagnóstico y tratamiento tempranos.

El mercado de medicamentos para la HSA en Francia está experimentando un crecimiento constante, respaldado por un sólido sistema de salud pública y programas nacionales integrales de prevención del ictus. Los hospitales de todo el país cuentan con unidades avanzadas de neurología y cuidados neurocríticos, lo que garantiza un manejo oportuno y eficaz de la HSA. La activa participación de Francia en ensayos clínicos e investigación en neurociencia consolida aún más su posición en este sector. Un marco de reembolso favorable y la rápida adopción de tecnologías médicas innovadoras están creando nuevas oportunidades de mercado. Además, el fuerte énfasis del país en la investigación de enfermedades raras continúa impulsando el desarrollo y la adopción de terapias para la HSA.

El mercado alemán de fármacos para la HSA atípica está en pleno crecimiento, impulsado por el envejecimiento de la población, la alta prevalencia de enfermedades cardiovasculares y cerebrovasculares, y el fuerte énfasis en la intervención temprana del ictus. La consolidada red hospitalaria del país y su avanzada infraestructura de cuidados intensivos lo posicionan como un importante consumidor de fármacos de fase aguda, como el nimodipino. El liderazgo de Alemania en investigación e innovación médica es evidente, con varios fármacos candidatos actualmente en ensayos clínicos para el manejo y la recuperación de la HSA atípica. Además, el considerable gasto sanitario, la amplia cobertura de seguros y las sólidas colaboraciones entre el mundo académico y la industria están fomentando la rápida adopción de nuevas terapias y los continuos avances en el desarrollo farmacológico.

Actores clave del mercado de medicamentos para la aSAH:

- Johnson & Johnson

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- Novartis AG

- Pfizer Inc.

- Bayer AG

- Roche Holding AG

- Merck & Cía.

- AstraZeneca

- CSL Limitada

- Sun Pharmaceutical

- Lupin Limited

- Drogas heterosexuales

- Corporación Yuhan

- Hikma Pharmaceuticals

- Cipla Limitada

- Pharmaniaga Berhad

- BioGen

- Zuellig Pharma

La dinámica global del mercado se caracteriza por una sólida competencia y operaciones comerciales estratégicas, lideradas por líderes farmacéuticos clave y distribuidores regionales. Siguiendo la misma trayectoria, Johnson & Johnson, Novartis y Pfizer consolidaron su dominio en este sector gracias a su amplia capacidad de I+D y al reconocimiento internacional de su marca. En concreto, en Japón, los logros obtenidos mediante el desarrollo y lanzamiento de terapias neuroprotectoras destacaron la contribución de Takeda y Daiichi Sankyo al establecimiento de un mercado regional para este producto. Por otro lado, los principales fabricantes de genéricos en India, como Sun Pharma y Lupin, están mejorando la asequibilidad y la accesibilidad para ampliar su adopción.

A continuación se presentan algunos de los principales actores clave del mercado:

Desarrollos Recientes

- En junio de 2025, Grace Therapeutics presentó oficialmente una Solicitud de Nuevo Medicamento (NDA) a la Administración de Alimentos y Medicamentos de EE. UU. para GTx?104, una novedosa formulación inyectable de nimodipino que se está desarrollando para el tratamiento de la hemorragia subaracnoidea aneurismática (HSA). Esta solicitud está respaldada por datos del ensayo de seguridad de fase 3 STRIVE-ON, que mostró mejoras significativas en los resultados clave en comparación con el nimodipino oral.

- En diciembre de 2021, NeurOp , Inc. declaró que su candidato experimental, NP10679, diseñado para tratar la hemorragia subaracnoidea (HSA), había sido designado como medicamento huérfano por la Administración de Alimentos y Medicamentos de EE. UU. (FDA). La HSA es un tipo de accidente cerebrovascular potencialmente mortal causado por una hemorragia en la zona que rodea el cerebro.

- Report ID: 7737

- Published Date: Oct 31, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.