Perspectivas del mercado de sistemas de imágenes de angiografía:

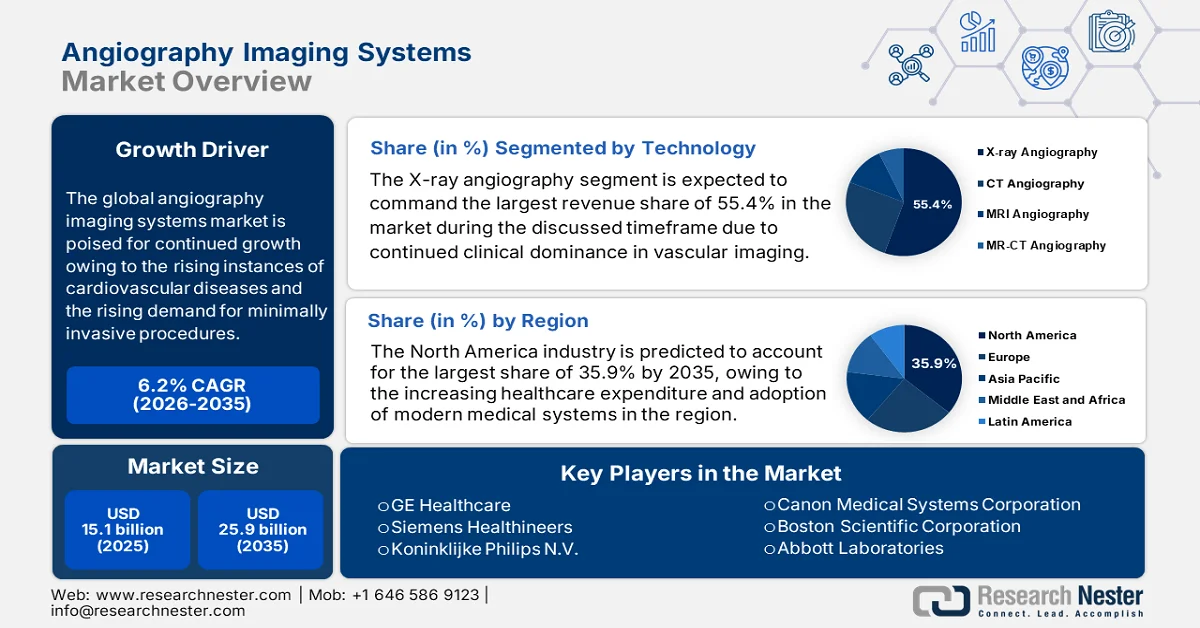

El tamaño del mercado de sistemas de imágenes angiográficas se valoró en 15 100 millones de dólares estadounidenses en 2025 y se proyecta que alcance los 25 900 millones de dólares estadounidenses para finales de 2035, con una tasa de crecimiento anual compuesta (TCAC) del 6,2 % durante el período de pronóstico (2026-2035). En 2026, el tamaño de la industria de sistemas de imágenes angiográficas se estima en 16 000 millones de dólares estadounidenses.

El mercado global de sistemas de imágenes de angiografía está preparado para un crecimiento continuo debido al aumento de casos de enfermedades cardiovasculares y la creciente demanda de procedimientos mínimamente invasivos. Según un artículo publicado por los Institutos Nacionales de la Salud (NIH) en agosto de 2023, las enfermedades cardiovasculares (ECV) son una de las principales causas de muerte en EE. UU. y a nivel mundial, representando casi una de cada cuatro muertes en EE. UU. y un estimado de 17,7 millones de muertes en todo el mundo al año. También se indicó que las ECV representan la carga de enfermedad más costosa, con costos indirectos de aproximadamente USD 237 000 millones anuales, y se proyecta que aumenten a USD 368 000 millones para 2035. Además, el riesgo de enfermedad cardíaca a lo largo de la vida se mantiene alto, casi el 50 % a los 45 años, lo que eleva el potencial del mercado de sistemas de imágenes de angiografía en este grupo demográfico. Se espera que esta creciente prevalencia impulse la adopción de soluciones de angiografía en hospitales y centros de diagnóstico de todo el mundo.

Además, el factor coste impulsa el progreso constante en el mercado de sistemas de imágenes angiográficas, aumentando la competitividad entre actores nacionales e internacionales e impulsando el turismo médico. El Asian Heart Institute informó en mayo de 2024 que, en India, el coste de una angiografía oscila entre 20.000 y 60.000 libras, con un coste medio de entre 25.000 y 42.000 libras (300 a 500 dólares estadounidenses). El coste final depende de factores como el tipo de angiografía, la propiedad del hospital, la experiencia del médico, la ubicación de la ciudad y la cobertura del seguro. Además, India ofrece angiografía a costes significativamente inferiores a los de los países occidentales, manteniendo al mismo tiempo una alta experiencia clínica y una infraestructura cardíaca avanzada. Por lo tanto, este factor de asequibilidad en los países emergentes fomenta la inversión hospitalaria en sistemas avanzados de angiografía, fortaleciendo las ventas de equipos y acelerando el crecimiento general del mercado de sistemas de imágenes angiográficas.

Comparación de costos de procedimientos de angiografía a nivel mundial por país (USD)

País | Costo aproximado (USD) |

India | 300 dólares estadounidenses |

A NOSOTROS | USD 28.200 |

Tailandia | 4.200 dólares estadounidenses |

Singapur | USD 13.400 |

Malasia | USD 8.000 |

Pavo | USD 4.800 |

Corea del Sur | USD 17.700 |

Fuente: Instituto Asiático del Corazón

Clave Sistemas de imágenes de angiografía Resumen de Perspectivas del Mercado:

Aspectos destacados regionales:

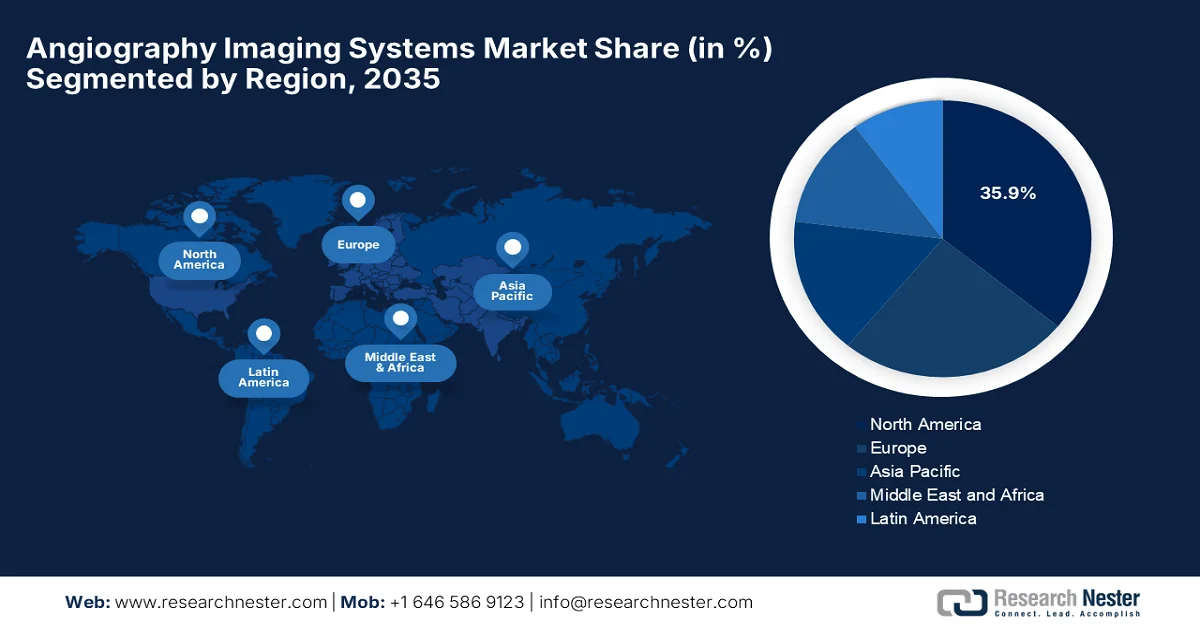

- Se proyecta que América del Norte, en el mercado de sistemas de imágenes de angiografía, captará una participación en los ingresos del 35,9 % para 2035, reforzada por un alto gasto en atención médica, una infraestructura médica avanzada y una rápida adopción de tecnologías de angiografía innovadoras.

- Se espera que Asia Pacífico sea testigo de una expansión constante del mercado hasta 2035, apoyada por la creciente adopción de procedimientos mínimamente invasivos, la modernización de la atención médica liderada por el gobierno y la creciente adquisición institucional de sistemas de imágenes avanzados.

Información sobre segmentos:

- Se prevé que el segmento de angiografía con rayos X en el mercado de sistemas de imágenes de angiografía alcance una participación en los ingresos del 55,4 % para 2035, sustentado por su primacía clínica en imágenes vasculares en tiempo real y guía intervencionista.

- Se prevé que el segmento de aplicaciones de cardiología crezca fuertemente hasta 2035, impulsado por el aumento de las intervenciones cardíacas mínimamente invasivas y un mayor énfasis en el diagnóstico cardiovascular temprano y preciso.

Tendencias clave de crecimiento:

- Aumento de la carga de enfermedades

- Crecimiento de procedimientos mínimamente invasivos y guiados por imágenes

Principales desafíos:

- Escasez de profesionales cualificados

- Barreras regulatorias y de cumplimiento

Actores clave: GE Healthcare (EE. UU.), Siemens Healthineers (Alemania), Koninklijke Philips NV (Países Bajos), Canon Medical Systems Corporation (Japón), Boston Scientific Corporation (EE. UU.), Abbott Laboratories (EE. UU.), Medtronic plc (Irlanda/EE. UU.), B. Braun Melsungen AG (Alemania), Terumo Corporation (Japón), Cordis (una empresa de Cardinal Health) (EE. UU.), AngioDynamics, Inc. (EE. UU.), Shimadzu Corporation (Japón), Hitachi Medical Systems (Japón), Toshiba Medical Systems (Japón), Carestream Health (EE. UU.), Ziehm Imaging GmbH (Alemania), Samsung Medison Co., Ltd. (Corea del Sur), Allengers Medical Systems Ltd. (India).

Global Sistemas de imágenes de angiografía Mercado Pronóstico y perspectiva regional:

Proyecciones de tamaño y crecimiento del mercado:

- Tamaño del mercado en 2025: 15.100 millones de dólares

- Tamaño del mercado en 2026: 16 mil millones de dólares

- Tamaño de mercado proyectado: USD 25.900 millones para 2035

- Previsiones de crecimiento: 6,2 % CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: América del Norte (participación del 35,9 % para 2035)

- Región de más rápido crecimiento: Asia Pacífico

- Países dominantes: Estados Unidos, Alemania, Japón, China, Reino Unido

- Países emergentes: India, China, Corea del Sur, Brasil, Arabia Saudita

Last updated on : 5 February, 2026

Mercado de sistemas de imágenes para angiografía: factores de crecimiento y desafíos

Factores impulsores del crecimiento

- Aumento de la carga de enfermedad: La creciente carga de enfermedades vasculares periféricas es el principal impulsor del crecimiento del mercado de sistemas de imágenes de angiografía. Factores como el envejecimiento de la población, los estilos de vida sedentarios, las dietas poco saludables y la creciente incidencia de diabetes e hipertensión contribuyen a un mayor volumen de procedimientos diagnósticos e intervencionistas en todo el mundo. En este contexto, el Instituto Nacional de Salud reveló en junio de 2023 que la enfermedad vascular periférica afecta a casi 200 millones de personas en todo el mundo, incluyendo entre 40 y 45 millones en EE. UU. También mencionó que la prevalencia aumenta drásticamente con la edad, superando el 20 % en los mayores de 80 años. Además, existen importantes disparidades raciales, donde los residentes de África y América presentan un riesgo dos o tres veces mayor de EAP en comparación con los blancos no hispanos, lo que impacta positivamente el crecimiento del mercado.

Estadísticas epidemiológicas de la enfermedad arterial periférica (EAP): datos históricos (2010-2015)

Parámetro | Estadística |

Prevalencia mundial de EAP | 200 millones de personas |

Prevalencia de EAP (EE. UU.) | 40–45 millones |

Prevalencia de EAP en la población >80 años | >20% |

Prevalencia de CI (hombres vs. mujeres) | 1,9% frente a 0,8% |

Prevalencia de EAP basada en ABI (mujeres vs. hombres) | 20,5% frente a 16,9% |

Riesgo en afroamericanos frente a blancos no hispanos | O 2.1–3.1 |

Riesgo de EAP en personas con bajo nivel socioeconómico | 2× más alto |

Riesgo de EAP con menor nivel educativo | OR 2,8 (IC del 95 % 1,96–4,0) |

Fuente: Instituto Nacional de Salud

- Crecimiento de los procedimientos mínimamente invasivos y guiados por imagen: Se ha producido una importante transición hacia los procedimientos mínimamente invasivos, lo que constituye otro impulsor clave del mercado de sistemas de angiografía. Simultáneamente, la creciente preferencia de los pacientes por tratamientos menos invasivos, sumada a la adopción de terapias guiadas por imagen por parte de los médicos, está impulsando la inversión en sistemas de angiografía avanzados. Según datos gubernamentales de la India, publicados por el Ministerio de Defensa en diciembre de 2025, el Hospital del Ejército realizó la primera angiografía acuosa flexible 3D del país con iStent, integrando la imagen avanzada con la cirugía de glaucoma mínimamente invasiva. También se observa que estos procedimientos mejoran la imagen intraoperatoria y los resultados del paciente. Por lo tanto, esta creciente adopción de procedimientos avanzados guiados por imagen en la India estimula directamente la demanda y el crecimiento de los sistemas de angiografía.

- Expansión de la infraestructura sanitaria y turismo médico: La rápida expansión de la infraestructura sanitaria, especialmente en las economías emergentes, está acelerando el crecimiento del mercado de sistemas de imágenes angiográficas. Países como India, China y los del sudeste asiático también se benefician del creciente turismo médico, gracias a la alta calidad de la atención médica a precios más bajos. Según informes publicados por el Ministerio de Turismo de la India en agosto de 2025, hasta abril de 2025, India registró 131.856 llegadas de turistas extranjeros con fines médicos, lo que representa el 4,1 % del total. Además, el gobierno promueve proactivamente el turismo médico mediante iniciativas como el programa Heal in India, visas médicas electrónicas para 171 países y colaboraciones a nivel estatal, como los retiros de bienestar de Gujarat, fomentando así la participación en tecnologías diagnósticas e intervencionistas, impulsando así el crecimiento del mercado.

Desafíos

- Escasez de profesionales cualificados: La operación de sistemas de imágenes angiográficas requiere radiólogos, cardiólogos y técnicos altamente capacitados con la experiencia especializada necesaria en procedimientos intervencionistas. Por lo tanto, la escasez mundial de profesionales cualificados capaces de gestionar estos complejos flujos de trabajo de imágenes e interpretar los resultados con precisión supone un importante obstáculo para la expansión del mercado de sistemas de imágenes angiográficas. La escasez de programas de formación desalienta la expansión de la plantilla, mientras que en los países en desarrollo, esto retrasa la adopción a pesar de la disponibilidad de equipos. Además, esta falta de personal cualificado también aumenta el riesgo de errores diagnósticos, lo que afecta a los resultados de los pacientes y limita la adopción generalizada en este campo.

- Barreras regulatorias y de cumplimiento: Los sistemas de imágenes angiográficas suelen estar sujetos a estrictas aprobaciones regulatorias, influenciadas por su naturaleza invasiva y su impacto directo en la seguridad del paciente. En este contexto, obtener certificaciones de organismos administrativos implica procesos muy largos, ensayos clínicos exhaustivos e incluso costos elevados. Esto, a su vez, provoca retrasos en el lanzamiento de productos por parte de los fabricantes, lo que limita los ciclos de innovación y, en última instancia, frena la expansión del mercado de sistemas de imágenes angiográficas. Además, la rápida evolución de las normas en materia de seguridad radiológica, privacidad de datos e interoperabilidad exige una adaptación continua. Esto dificulta que las empresas de países emergentes reduzcan la diversidad competitiva, dificulten la adopción oportuna y limiten el crecimiento del mercado global de sistemas de imágenes angiográficas.

Tamaño y pronóstico del mercado de sistemas de imágenes de angiografía:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2035 |

|

Tasa de crecimiento anual compuesta (TCAC) |

6,2% |

|

Tamaño del mercado del año base (2025) |

15.100 millones de dólares |

|

Tamaño del mercado según pronóstico anual (2035) |

25.900 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de sistemas de imágenes de angiografía:

Análisis del segmento tecnológico

Se espera que el segmento de angiografía por rayos X alcance una cuota de mercado del 55,4% en el mercado de sistemas de imágenes para angiografía durante el período analizado. Este liderazgo se debe principalmente al continuo dominio clínico en imágenes vasculares en tiempo real y guía intervencionista. Se utiliza ampliamente tanto para diagnósticos como para procedimientos mínimamente invasivos, y las mejoras en los detectores de pantalla plana y la optimización de la dosis sustentan su alto nivel de uso. En diciembre de 2025, WeMed Medical anunció el lanzamiento de su sistema de rayos X para angiografía médica Taikon, lo que marca la entrada oficial de la compañía en el mercado global de sistemas de imágenes para angiografía, seguida de la certificación CE. También mencionó que el sistema ofrece una mayor precisión de imagen y un rendimiento clínico superior, lo que refleja un avance tecnológico significativo en el sector de la angiografía y, por lo tanto, un alcance más amplio del segmento.

Análisis del segmento de aplicación

En el mercado de sistemas de imágenes de angiografía, la aplicación en cardiología crecerá a un ritmo considerable durante los próximos años. Los sistemas de angiografía son esenciales para el diagnóstico y tratamiento de afecciones cardíacas como bloqueos, infarto de miocardio y anomalías estructurales. Las campañas mundiales para el diagnóstico precoz de la enfermedad coronaria, el infarto de miocardio y las anomalías estructurales cardíacas con alta precisión están fomentando su adopción generalizada en este campo. La creciente adopción de procedimientos mínimamente invasivos, como las intervenciones coronarias percutáneas, ha impulsado la demanda de sistemas de angiografía avanzados. Las innovaciones en imágenes de alta definición, reconstrucción 3D y diagnósticos asistidos por IA están mejorando la precisión de los procedimientos y la seguridad del paciente. Además, las iniciativas gubernamentales para programas de detección de enfermedades cardíacas están impulsando el uso de sistemas de angiografía centrados en la cardiología.

Análisis del segmento de usuarios finales

Para finales de 2035, se proyecta que los hospitales crecerán con una participación significativa en el segmento de usuarios finales. Este crecimiento del subsegmento se debe principalmente a la alta concentración de laboratorios de cateterismo cardíaco avanzado, salas de radiología intervencionista y departamentos de cardiología especializada. Los hospitales también se consideran centros de referencia primarios para casos complejos, lo que genera una demanda constante de equipos de angiografía. En agosto de 2025, Apollo Specialty Hospitals en Chennai anunció la inauguración de un laboratorio de cateterismo con imágenes 3D avanzadas, visualización del movimiento de stents, soporte neurovascular y sistemas de radiación de baja dosis para apoyar procedimientos mínimamente invasivos en cardiología, neurología y oncología en Teynampet. La instalación optimiza la navegación en tiempo real para el tratamiento preciso de infartos, accidentes cerebrovasculares y bloqueos vasculares, mejorando la precisión diagnóstica y los tiempos de recuperación del paciente, lo que impacta positivamente en el crecimiento y la adopción del mercado de sistemas de imágenes de angiografía.

Nuestro análisis en profundidad del mercado de sistemas de imágenes de angiografía incluye los siguientes segmentos:

Segmento | Subsegmentos |

Tecnología |

|

Solicitud |

|

Usuario final |

|

Producto |

|

Procedimiento |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Análisis regional del mercado de sistemas de imágenes angiográficas

Perspectivas del mercado de América del Norte

Se prevé que el mercado norteamericano de sistemas de imágenes angiográficas se convierta en el principal mercado, con una participación del 35,9% para 2035. El liderazgo de la región se debe principalmente al aumento del gasto sanitario, la infraestructura médica avanzada y la creciente adopción de sistemas médicos modernos. Los procedimientos regulatorios favorables y las continuas innovaciones de los actores del sector también están impulsando un entorno empresarial rentable en la región. En octubre de 2025, la FDA estadounidense informó que había autorizado el dispositivo X1-FFR de Spectrawave Inc., un software de simulación vascular coronaria basado en imágenes angiográficas de rayos X, con el número 510(k) K251355. El dispositivo está clasificado bajo los códigos QHA y LLZ, se determinó como sustancialmente equivalente (SESE) y se clasifica dentro de la especialidad médica de radiología. X1-FFR facilita la evaluación no invasiva del flujo coronario y la planificación de procedimientos, lo que ayuda a los médicos a diagnosticar y tratar la enfermedad arterial coronaria, impulsando así el crecimiento del mercado de sistemas de imágenes angiográficas.

El mercado estadounidense de sistemas de imágenes para angiografía es un factor clave para el crecimiento de la región y se ve impulsado principalmente por una sólida inversión en I+D, seguros e inversiones continuas en atención médica por parte de organizaciones públicas y privadas. Por ejemplo, según un análisis validado por la industria realizado por la AHA Journals Organization y publicado en octubre de 2025, se analizó cómo la cobertura de seguros en EE. UU. se alinea con las guías y los ensayos clínicos de referencia para la angiografía coronaria invasiva y la intervención coronaria percutánea en la enfermedad coronaria estable. Entre 33 aseguradoras principales, el 55 % de las pólizas de ACI y el 42 % de las de ICP estaban disponibles públicamente, lo que revela una variabilidad significativa en la adherencia a las guías de sociedades profesionales y ensayos clínicos como ORBITA e ISCHEMIA. Por lo tanto, esto sugiere que la variabilidad y la cobertura parcial de los procedimientos de ACI e ICP en el país podrían impulsar la demanda de sistemas de angiografía avanzados, ya que los proveedores buscan soluciones eficientes y alineadas con las guías para optimizar la atención al paciente y el reembolso.

El mercado de sistemas de imágenes angiográficas en Canadá también está creciendo significativamente debido al rápido envejecimiento de la población y al aumento de la carga de enfermedades cardiovasculares. El sólido respaldo gubernamental y la fuerte apuesta por el diagnóstico basado en IA y la mejora de la calidad de imagen también impulsan ingresos constantes en el mercado nacional. Según un artículo publicado por los NIH, el informe Canadian Medical Imaging Inventory 2022-2023 destaca que la mayoría de los equipos de imagenología en Canadá tienen más de 5 años, y una parte significativa supera los 10 años. Además, el país se encuentra por debajo de los promedios de la OCDE en unidades por población para TC, RM y PET-TC. También se indica que los hospitales públicos dominan el sector de la imagenología, concentrándose principalmente en zonas urbanas. Por lo tanto, esto denota la urgente necesidad de tecnologías avanzadas en Canadá, lo que impulsa la demanda de sistemas modernos de imágenes angiográficas e impulsa el crecimiento del mercado.

Perspectivas del mercado de Asia-Pacífico

Se prevé que el mercado de sistemas de imágenes para angiografía en Asia Pacífico experimente un crecimiento sostenido gracias a la creciente adopción de procedimientos mínimamente invasivos y la expansión de la infraestructura sanitaria. Las principales tendencias que se observan en el mercado de la región incluyen una mayor concienciación sobre el diagnóstico precoz, iniciativas gubernamentales para mejorar el acceso a la atención médica y el aumento de la inversión en tecnologías de imagen. En abril de 2024, la Corporación Universitaria Nacional de Tokio publicó un anuncio para la adquisición de un sistema de angiografía cardiovascular específico. El sistema debe ser una unidad biplano con capacidades de radiología intervencionista, estaciones de trabajo de procesamiento de imágenes, funciones de tratamiento de ablación e integración con la red del hospital para la gestión de datos de pacientes e imágenes. Por lo tanto, la existencia de adquisiciones institucionales en la región genera una demanda de alto valor e incentiva a las empresas pioneras a suministrar sistemas de angiografía avanzados mediante contratos.

El mercado chino de sistemas de imágenes para angiografía está progresando gracias a la creciente inversión en infraestructura hospitalaria y a las innovaciones continuas. Además, fabricantes nacionales e internacionales invierten en investigación, distribución y capacitación, generando nuevas fuentes de ingresos y mejorando la competitividad en el mercado. En este contexto, la Administración Nacional de Productos Médicos (NMPA) informó que aprobó la comercialización del equipo de rayos X para angiografía médica de Shanghai United Imaging Healthcare Co., Ltd., que consta de componentes avanzados como un generador de alto voltaje, un detector de pantalla plana, una estación de procesamiento de imágenes 3D y un sistema robótico DSA de 9 ejes. El sistema permite obtener imágenes de haz cónico de abdomen y tórax completos, solucionando el campo de visión limitado de la tomografía computarizada de haz cónico tradicional. Por lo tanto, con estas innovaciones continuas, se prevé que el mercado del país evolucione a un ritmo acelerado en los próximos años.

Las iniciativas gubernamentales para mejorar el acceso a la atención médica y modernizar las instalaciones médicas son los principales factores impulsores del crecimiento del mercado de sistemas de imágenes de angiografía en India . El mercado del país también está impulsado por el aumento de las instalaciones de laboratorio de cateterismo y los cardiólogos intervencionistas calificados en los hospitales públicos y privados. Simultáneamente, las iniciativas de fabricación nacional y las adquisiciones de organizaciones públicas mejoran tanto el acceso como la adopción de la tecnología en todo el país. National University Corporation AIIMS New Delhi, en agosto de 2025, informó sobre un aviso de contratación electrónica del gobierno que buscaba la presentación de materiales para la compra de un sistema de angiografía para examen cardiovascular y radiología intervencionista. Los requisitos incluían una unidad angiográfica biplanar con una estación de trabajo de soporte de tratamiento, capacidad de ablación y conectividad a la red del hospital para el almacenamiento de datos de pacientes e imágenes. Por lo tanto, tales instancias estimulan directamente la demanda de sistemas de imágenes de angiografía, alentando a más actores a establecer su presencia en el país.

Perspectivas del mercado europeo

El mercado europeo de sistemas de imágenes para angiografía está impulsado por un fuerte enfoque en la mejora de la infraestructura de cardiología intervencionista y atención vascular. Además, los responsables de las políticas sanitarias de la región priorizan la modernización de las instalaciones de imágenes médicas, como la sustitución de sistemas obsoletos por salas de angiografía digital avanzadas que permiten obtener imágenes 3D de forma eficiente y guiar adecuadamente los procedimientos. En este contexto, Philips anunció en junio de 2025 el lanzamiento en Europa de la solución inteligente de imágenes 3D SmartCT, con marcado CE, integrada con el sistema neurobiplano Azurion para mejorar la visualización en tiempo real durante los procedimientos neurovasculares. Esta innovación optimiza la atención del ictus al eliminar la necesidad de realizar tomografías computarizadas por separado, lo que permite tomar decisiones terapéuticas más rápidas y fiables, y obtener imágenes con mayor claridad directamente en la sala de angiografía. Por lo tanto, estos avances implican una mayor presencia del mercado en Europa.

Carga de enfermedades cardiovasculares notificada oficialmente en la UE: mortalidad, prevalencia e impacto socioeconómico (2022)

Categoría | Estadística / Valor | Notas |

Total de muertes por ECV (2022) | 1,7 millones | Representa 1 de cada 3 muertes en la UE |

Personas afectadas por ECV (2022) | 62 millones | Incluye todas las edades, ambos géneros. |

Reducción de la mortalidad prematura (2012-2022) | 20% en hombres, 23% en mujeres | Reducción media en toda la UE, que varía según el país |

Mortalidad masculina vs. femenina | 43% más alto en los hombres | Tasa de mortalidad ajustada por edad en los países de la UE |

Días de trabajo perdidos por enfermedad/discapacidad (2021) | 256 millones de días | Impacto en la productividad de la fuerza laboral |

Años de trabajo perdidos debido a muertes prematuras | 1,3 millones de años | Impacto económico y social |

Impacto total en la fuerza laboral | 47 mil millones de euros | Incluye pérdida de productividad por mortalidad prematura y enfermedad. |

Años de vida perdidos (menores de 75) | 1.301,9 por 100.000 | Promedio de la UE debido a muertes prematuras por ECV |

Costo social total de las ECV (2021) | > 282 mil millones de euros | Incluye los costos directos de atención médica, pérdidas de productividad y atención por discapacidad a largo plazo. |

Fuente: OCDE

En Alemania, el mercado de sistemas de imágenes angiográficas se ve influenciado positivamente por la emergente red hospitalaria y la urgente necesidad de una cultura de diagnóstico por imagen consolidada. Los programas regionales de financiación para la modernización de equipos hospitalarios están incentivando a las instituciones a adoptar salas de intervención híbridas que integran capacidades de TC y angiografía. En este contexto, los NIH revelaron en mayo de 2025 que el estudio GEDA en Alemania analizó el riesgo de enfermedad cardiovascular a 10 años en 3271 adultos de entre 35 y 69 años sin antecedentes de infarto o ictus. Se observó que el 19 % de los participantes presentaba un riesgo elevado o mayor según las pruebas, mientras que casi la mitad subestimó su riesgo, a menudo debido a un menor nivel educativo, una buena salud mental y una mayor actividad física. Por lo tanto, estos hallazgos reflejan la urgente necesidad de estrategias de prevención cardiovascular dirigidas a poblaciones que perciben erróneamente su riesgo.

El mercado británico de sistemas de imágenes angiográficas se ve influenciado principalmente por las prioridades sanitarias nacionales, cuyo objetivo es reducir los tiempos de espera para los procedimientos y aumentar el acceso a diagnósticos mínimamente invasivos. Las campañas de salud pública centradas en la detección temprana de enfermedades vasculares están impulsando una mayor demanda de acceso a imágenes diagnósticas. En mayo de 2025, el Servicio Nacional de Salud (NHS) de Inglaterra anunció la implementación de escáneres cardíacos 3D HeartFlow basados en IA en 56 hospitales, lo que permite un diagnóstico más rápido y preciso de la enfermedad coronaria en todo el país. También señala que esta tecnología crea modelos 3D personalizados de las arterias coronarias de los pacientes, lo que guía la planificación del tratamiento y mejora la eficiencia clínica. Además, su adopción temprana ha beneficiado a muchos pacientes, ha reducido la realización de pruebas innecesarias y ha demostrado el impacto de estos sistemas de imágenes en la atención al paciente y la optimización de los recursos sanitarios.

Principales actores del mercado de sistemas de imágenes de angiografía:

- GE Healthcare (EE. UU.)

- Siemens Healthineers (Alemania)

- Koninklijke Philips NV (Países Bajos)

- Canon Medical Systems Corporation (Japón)

- Boston Scientific Corporation (EE. UU.)

- Laboratorios Abbott (EE. UU.)

- Medtronic plc (Irlanda/EE. UU.)

- B. Braun Melsungen AG (Alemania)

- Corporación Terumo (Japón)

- Cordis (una empresa de Cardinal Health) (EE. UU.)

- AngioDynamics, Inc. (EE. UU.)

- Corporación Shimadzu (Japón)

- Hitachi Medical Systems (Japón)

- Toshiba Medical Systems (Japón)

- Carestream Health (EE. UU.)

- Ziehm Imaging GmbH (Alemania)

- Samsung Medison Co., Ltd. (Corea del Sur)

- Allengers Medical Systems Ltd. (India)

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- GE Healthcare es una de las empresas más importantes con sede en EE. UU. y es reconocida por su amplia cartera de sistemas de angiografía e imágenes intervencionistas. La empresa prioriza la innovación en imágenes de alta resolución, tecnologías de reducción de dosis y análisis basados en IA para mejorar el rendimiento diagnóstico en aplicaciones de cardiología, neurología y vasculares.

- Siemens Healthineers es líder en este campo y un competidor importante en imágenes de angiografía, reconocida por sus sistemas digitales avanzados y soluciones integradas de flujo de trabajo. El enfoque principal de la compañía es realizar inversiones estratégicas en I+D, establecer alianzas con instituciones sanitarias y alcanzar un alcance global, lo que respalda su fortaleza y su continua expansión en el mercado.

- Koninklijke Philips NV se centra principalmente en sistemas de imagenología centrados en el usuario y flujos de trabajo inteligentes para procedimientos. Además, la empresa integra software sofisticado, funciones de interoperabilidad y herramientas de datos en la nube para optimizar el diagnóstico angiográfico y los procedimientos intervencionistas, lo que consolida su posición en entornos sanitarios globales.

- Canon Medical Systems Corporation es un actor clave en este campo y compite ofreciendo soluciones de imagen de alta calidad, priorizando la claridad de imagen, la baja exposición a la radiación y una sólida integración de sistemas. Además, Canon combina el crecimiento orgánico con alianzas y colaboraciones clínicas para ampliar su presencia internacional, especialmente en Asia.

- Boston Scientific Corporation amplía su presencia en el ecosistema de imágenes angiográficas combinando su experiencia en cardiología intervencionista y dispositivos de intervención vascular, que también ofrecen soluciones de imagen complementarias. Además, la compañía aprovecha la integración de su portafolio para ofrecer herramientas de procedimiento que respaldan las terapias mínimamente invasivas y mejoran la eficacia clínica, reforzando así su influencia en los mercados globales.

A continuación se muestra la lista de algunos actores destacados que operan en el mercado global de sistemas de imágenes de angiografía:

El mercado de sistemas de imágenes para angiografía está dominado por grandes empresas multinacionales de imagenología y tecnología médica, que invierten continuamente en I+D, integración de IA y soluciones de imagen híbrida. De igual forma, las empresas estadounidenses y europeas se centran en suites avanzadas de rayos X e intervención con mejoras digitales, mientras que las empresas de países emergentes se expanden mediante innovaciones rentables. Las adquisiciones, la integración de plataformas y la expansión del ecosistema de servicios para fortalecer la adopción clínica y la presencia global son las estrategias tácticas adoptadas por estas empresas para fortalecer su posición en el mercado. En julio de 2025, Teleflex Incorporated anunció la finalización de la adquisición del negocio de Intervención Vascular de BIOTRONIK, añadiendo una cartera completa de productos de intervención coronaria y periférica a su oferta de acceso intervencionista. La operación, valorada en 760 millones de euros (aproximadamente 830 millones de dólares estadounidenses), refuerza la presencia global de Teleflex en los laboratorios de cateterismo y la posiciona en el sector de intervención periférica, en rápido crecimiento, creando así una oportunidad de mercado prometedora.

Panorama corporativo del mercado de sistemas de imágenes de angiografía:

Desarrollos Recientes

- En diciembre de 2025, Philips anunció que había adquirido SpectraWAVE Inc., obteniendo imágenes coronarias de última generación y tecnologías de fisiología basadas en angiografía habilitadas con IA, como el sistema de imágenes HyperVue y X1-FFR.

- En noviembre de 2025, Canon Medical Systems anunció el lanzamiento de Alphenix 4D CT con Aquilion ONE / INSIGHT Edition, que es una suite híbrida Angio-CT aprobada por la FDA de EE. UU., que combina angiografía de alta definición con imágenes de TC de área amplia asistidas por IA para procedimientos intervencionistas.

- Report ID: 4138

- Published Date: Feb 05, 2026

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.