Perspectivas del mercado de sistemas de información aeroportuaria:

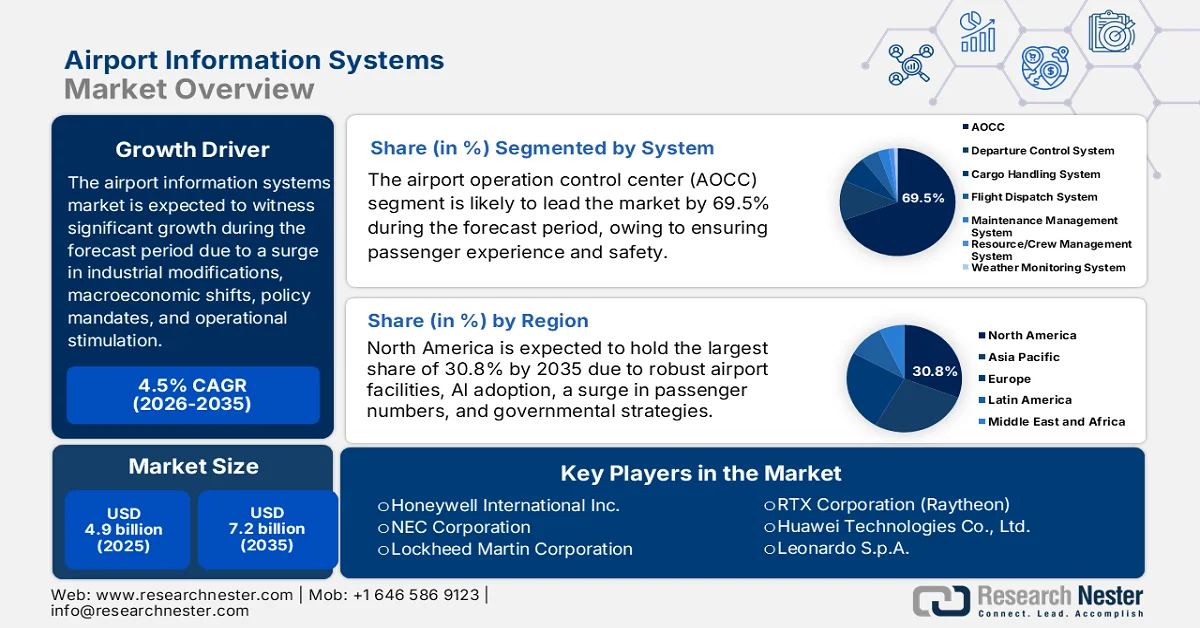

El mercado de sistemas de información aeroportuaria alcanzó un valor superior a los 4900 millones de dólares en 2025 y se prevé que llegue a los 7200 millones de dólares a finales de 2035, con una tasa de crecimiento anual compuesta (CAGR) del 4,5 % durante el período de previsión, es decir, de 2026 a 2035. En 2026, se estima que el tamaño del sector de los sistemas de información aeroportuaria será de 5100 millones de dólares.

El mercado global de sistemas de información aeroportuaria está evolucionando gradualmente bajo la influencia de distintas fuerzas que representan catalizadores fundamentales y duraderos, como modificaciones estructurales de la industria, mandatos políticos y transiciones macroeconómicas, para crear una demanda sostenida. Según las estadísticas oficiales publicadas por la Organización IATA en junio de 2025, el beneficio neto de la industria de la aviación ascendió a 6.000 millones de dólares, lo que demuestra una mejora con respecto a los 32.400 millones de dólares de 2024. Además, el margen de beneficio neto se situó en el 3,7%, lo que indica un aumento con respecto al 3,4% del mismo año, así como al 3,6% de 2023. Asimismo, el retorno sobre el capital invertido fue del 6,7%, lo que supone una mejora con respecto al 6,6%, mientras que los beneficios operativos ascendieron a 66.000 millones de dólares y los ingresos totales alcanzaron un máximo histórico de 979.000 millones de dólares, impulsando así el crecimiento del mercado.

Además, la adopción de gemelos digitales para la simulación operativa, la presencia de corredores biométricos sin contacto, el despliegue de computación perimetral y los modelos de contratación basados en resultados son algunas tendencias adecuadas para impulsar el mercado de sistemas de información aeroportuaria a nivel mundial. Según un artículo publicado por la Organización Global ITF en 2025, el levantamiento de las restricciones de viaje a partir de 2022 se considera un punto de inflexión para la industria de la aviación en general, con un aumento en los niveles de pasajeros que alcanzaron los 9.400 millones, superando los 9.200 millones de años anteriores. Además, la aviación comercial respalda significativamente cerca de 87,7 millones de oportunidades de empleo en todo el mundo. Asimismo, 6 de cada 10 aeropuertos indicaron una escasez de personal en toda la industria en general, lo que resultó en solo el 50% para 2023. De igual manera, en Europa, se proyecta que 1 de cada 9 vacantes permanecerá sin cubrir, pero a pesar de estos desafíos, con la digitalización y los avances, el mercado de sistemas de información aeroportuaria continúa creciendo en diferentes regiones.

Clave Sistema de Información Aeroportuaria Resumen de Perspectivas del Mercado:

Aspectos destacados regionales:

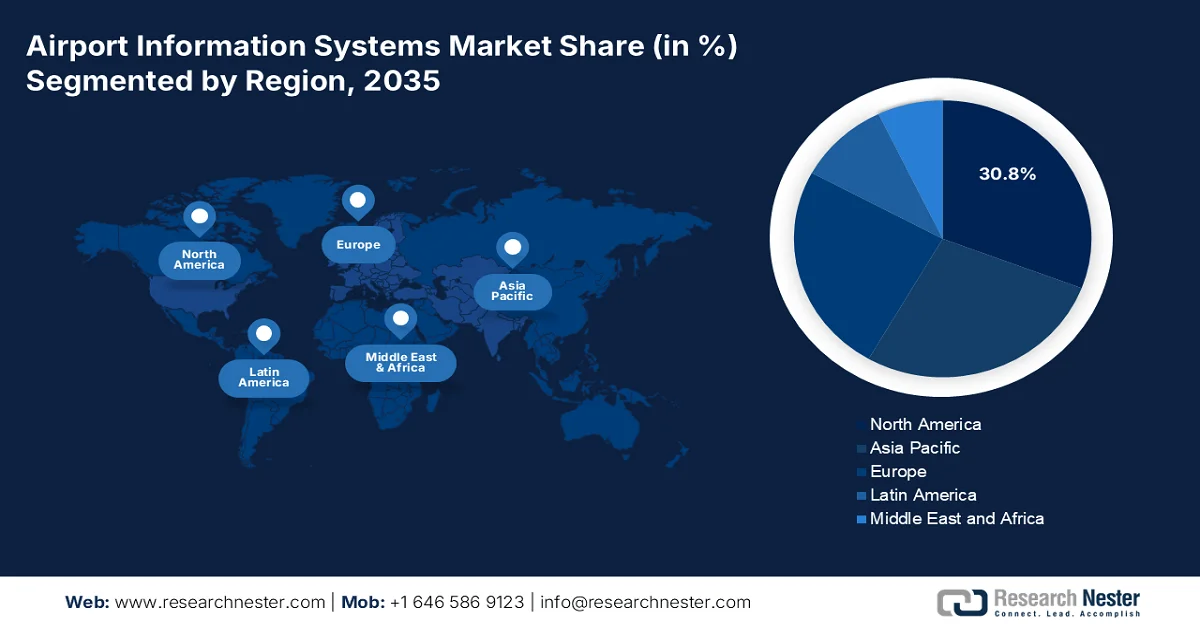

- Se prevé que el mercado de sistemas de información aeroportuaria de Norteamérica alcance una cuota del 30,8 % para 2035, impulsado por fuertes inversiones en infraestructura y la creciente adopción de operaciones aeroportuarias basadas en inteligencia artificial.

- Se prevé que Europa experimente el crecimiento más rápido del mercado durante el período 2026-2035, impulsado por las mejoras regulatorias en los sistemas biométricos y el creciente enfoque en las operaciones aeroportuarias sostenibles.

Información sobre el segmento:

- Se prevé que el subsegmento del centro de control de operaciones aeroportuarias (AOCC) en el mercado de sistemas de información aeroportuaria represente una cuota del 69,5 % para 2035, impulsado por su papel como centro operativo centralizado que mejora la seguridad, la eficiencia y la experiencia del pasajero.

- Se prevé que el segmento del lado de la terminal obtenga una participación significativa durante el período 2026-2035, impulsado por el creciente tráfico mundial de pasajeros y la creciente demanda de experiencias de viaje fluidas y sin contacto.

Principales tendencias de crecimiento:

- Aumento de la integración de la movilidad aérea urbana

- Aumento de los mandatos de resiliencia climática

Principales desafíos:

- Altos costos de implementación e integración

- Limitaciones de interoperabilidad de sistemas e infraestructura heredada

Principales actores: SITA NV (Bélgica), Siemens AG (Alemania), Amadeus IT Group, SA (España), Thales SA (Francia), International Business Machines Corporation (IBM) (EE. UU.), Northrop Grumman Corporation (EE. UU.), Honeywell International Inc. (EE. UU.), NEC Corporation (Japón), Lockheed Martin Corporation (EE. UU.), L3Harris Technologies, Inc. (EE. UU.), Indra Sistemas, SA (España), RTX Corporation (Raytheon) (EE. UU.), Huawei Technologies Co., Ltd. (China), Leonardo SpA (Italia), Saab AB (Suecia), Inform GmbH (Alemania), RESA Airport Data Systems (Francia/Internacional), Intersystems Group (Australia), Tata Consultancy Services Limited (TCS) (India), ADB SAFEGATE (Bélgica), Collins Aerospace (EE. UU.), Alstom (Francia), Assaia (Suiza), SITA (Bélgica).

Global Sistema de Información Aeroportuaria Mercado Pronóstico y perspectiva regional:

Tamaño del mercado y proyecciones de crecimiento:

- Tamaño del mercado en 2025: 4.900 millones de dólares

- Tamaño del mercado en 2026: 5.100 millones de dólares

- Tamaño de mercado proyectado: 7.200 millones de dólares para 2035.

- Previsiones de crecimiento: 4,5% de tasa de crecimiento anual compuesta (2026-2035)

Dinámicas regionales clave:

- Región más grande: América del Norte (30,8% de cuota de mercado para 2035)

- Región de mayor crecimiento: Europa

- Países dominantes: Estados Unidos, China, Alemania, Reino Unido, Japón

- Países emergentes: India, Brasil, Emiratos Árabes Unidos, Indonesia, Vietnam

Last updated on : 27 March, 2026

Mercado de sistemas de información aeroportuaria: factores de crecimiento y desafíos

Factores de crecimiento

- Aumento de la integración de la movilidad aérea urbana: La aparición de aeronaves eléctricas de despegue y aterrizaje, junto con los corredores de movilidad aérea urbana, está creando una nueva categoría de instalaciones de vertipuerto que requieren sistemas de información diseñados específicamente para ello. Según las estadísticas oficiales publicadas por el PIB del Gobierno en enero de 2026, la flota de aerolíneas en India se ha expandido continuamente, con pedidos de más de 1500 aviones. Además, existían 70 aeropuertos en el país, y actualmente la cifra ha aumentado a más de 160, lo que resulta idóneo para el incremento de los corredores de movilidad aérea. Asimismo, el gobierno ha activado deliberadamente más de 100 drones en el país, lo que permite que 15 millones de pasajeros viajen en estas rutas según el programa UDAN, lo que impulsa el mercado de sistemas de información aeroportuaria.

- Aumento de las exigencias de resiliencia climática: La presencia de aeropuertos costeros se enfrenta a amenazas existenciales derivadas del aumento del nivel del mar, las marejadas ciclónicas y los fenómenos meteorológicos extremos, lo que impulsa programas gubernamentales de fortalecimiento de la infraestructura en el mercado de sistemas de información aeroportuaria. Además, las autoridades de aviación nacionales de países insulares, los Países Bajos y la costa del Golfo de Estados Unidos exigen a los aeropuertos que implementen planes de adaptación climática que incluyan infraestructura de TI redundante, centros de control operativo descentralizados y sistemas de integración de pronósticos meteorológicos. Este impulso va más allá de la sostenibilidad y abarca la continuidad del negocio, obligando a los aeropuertos a destinar capital a soluciones que permitan operaciones resilientes durante las perturbaciones relacionadas con el clima.

- La necesidad imperiosa de automatización ante la escasez de mano de obra: La escasez estructural de personal cualificado en aviación, como inspectores de seguridad, personal de tierra y controladores de tráfico aéreo, está obligando a los aeropuertos a intensificar la automatización, no como una medida adecuada, sino como una necesidad operativa. Según un informe publicado por la IATA en junio de 2023, la economía mundial del sector del transporte aéreo creció un 3 % en 2023, lo que supone un descenso respecto al 3,4 % de 2022 y al 6,3 % de 2021. Además, las economías emergentes tienen capacidad para alcanzar el 3,9 % del producto interior bruto (PIB), aunque el 56 % de los países en desarrollo de bajos ingresos suelen estar endeudados. Por lo tanto, todos estos desafíos han dado lugar a una escasez de mano de obra, lo que a su vez favorece al mercado de sistemas de información aeroportuaria para la implementación cada vez mayor de sistemas digitalizados que permitan llevar a cabo las actividades operativas.

Desafíos

- Altos costos de implementación e integración: El despliegue de sistemas integrales de información aeroportuaria requiere una inversión de capital sustancial que va mucho más allá de la adquisición inicial de licencias de software o hardware. Los aeropuertos deben invertir fuertemente en mejoras de infraestructura, incluyendo la instalación de redes de fibra óptica de alta velocidad, escáneres biométricos, pantallas digitales, automatización del manejo de equipaje y centros de control centralizados, a menudo manteniendo operaciones continuas las 24 horas del día, los 7 días de la semana. Para muchos aeropuertos, en particular los centros regionales de tamaño mediano y los de economías emergentes, obtener la financiación necesaria, ya sea de presupuestos gubernamentales, inversores privados o asociaciones público-privadas, sigue siendo un obstáculo formidable en el mercado de sistemas de información aeroportuaria.

- Limitaciones de interoperabilidad de sistemas e infraestructura heredada: Una parte sustancial de la infraestructura aeroportuaria mundial se basa en sistemas heredados diseñados hace décadas para operaciones aisladas e independientes, en lugar de los entornos integrados de intercambio de datos que exigen los conceptos modernos de aeropuertos inteligentes. Estos sistemas obsoletos, que abarcan desde sistemas de visualización de información de vuelo y controles de manejo de equipaje hasta iluminación de pista y radar terrestre, suelen depender de protocolos propietarios, hardware desactualizado y conocimientos especializados de mantenimiento cada vez más escasos. La deuda técnica acumulada durante años de actualizaciones incrementales crea importantes obstáculos para la implementación de centros de control de operaciones aeroportuarias unificados (AOCC) que requieren la fusión de datos en tiempo real entre las áreas de operaciones aéreas, terminales y tierra, lo que supone un obstáculo para el crecimiento del mercado de sistemas de información aeroportuaria.

Tamaño y pronóstico del mercado de sistemas de información aeroportuaria:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de previsión |

2026-2035 |

|

CAGR |

4,5% |

|

Tamaño del mercado del año base (2025) |

4.900 millones de dólares |

|

Tamaño del mercado previsto para el año 2035 |

7.200 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de sistemas de información aeroportuaria:

Análisis de segmentos del sistema

Se prevé que el subsegmento del centro de control de operaciones aeroportuarias (AOCC), que forma parte del segmento de sistemas, alcance la mayor cuota de mercado, un 69,5%, en el mercado de sistemas de información aeroportuaria para finales de 2035. El crecimiento de este subsegmento se debe en gran medida a su función centralizada y crítica como centro neurálgico de las instalaciones aeroportuarias, fundamental para mejorar la experiencia del pasajero, la eficiencia y la seguridad. Además, según las estadísticas oficiales publicadas por la Organización de Aviación Civil Internacional en agosto de 2025, los vuelos mundiales alcanzaron los 37 millones en 2024, con 4.500 millones de pasajeros. Asimismo, la tasa de accidentes es del 95%, con un 10% de accidentes mortales, 296 fallecimientos, 134 heridos graves, 2,5 accidentes por millón de despegues y 65 fallecimientos por cada mil millones de pasajeros. Por consiguiente, para combatir estos incidentes, existe una enorme demanda creciente de este subsegmento a nivel mundial.

Análisis del tráfico aéreo mundial de pasajeros y salidas de vuelos (2019-2024)

Año | Pasajeros (miles de millones) | Salidas de vuelos (millones) |

2019 | 4.5 | 38,7 |

2020 | 1.8 | 22.4 |

2021 | 2.3 | 24.9 |

2022 | 3.2 | 31.2 |

2023 | 4.1 | 35.2 |

2024 | 4.5 | 37 |

Fuente: Organización de Aviación Civil Internacional

Análisis de segmentos de tipo

Según el tipo, se prevé que el segmento de terminales en el mercado de sistemas de información aeroportuaria represente la segunda mayor cuota de mercado durante el período de pronóstico. El crecimiento de este segmento se debe en gran medida a la prioridad que los aeropuertos otorgan a mejorar la experiencia del pasajero y optimizar las operaciones de atención al cliente. Además, los principales impulsores del segmento son el creciente tráfico aéreo mundial de pasajeros y la consiguiente demanda de viajes sin contacto y sin fricciones. Las tecnologías clave incluyen quioscos de autoservicio, sistemas de embarque biométrico, unidades automatizadas de entrega de equipaje y pantallas de información de vuelos en tiempo real, todas diseñadas para reducir los tiempos de espera y mejorar el flujo de pasajeros. Las normativas, como el Sistema Europeo de Entrada/Salida (EES) y la ampliación del control biométrico de la TSA en EE. UU., están acelerando aún más la inversión, ya que los aeropuertos deben modernizar la infraestructura de sus terminales para cumplir con los requisitos mejorados de seguridad y gestión de identidad.

Análisis del segmento de aplicaciones

Al finalizar el plazo estipulado, se espera que el subsegmento de sistemas de información para pasajeros, parte del segmento de aplicaciones, ocupe la tercera mayor cuota de mercado en el sector de sistemas de información aeroportuaria. El desarrollo de este subsegmento se ve impulsado por su importancia para la modernización del transporte, ya que permite ofrecer datos en tiempo real sobre retrasos, rutas y horarios para mejorar la experiencia general del pasajero. Además, este subsegmento también sirve como interfaz de comunicación principal entre los operadores aeroportuarios y los viajeros durante todo su trayecto. Estos sistemas abarcan un conjunto integral de soluciones, que incluyen sistemas de información de vuelos (FIDS), sistemas de megafonía, quioscos de información, aplicaciones móviles y redes de señalización digital que proporcionan actualizaciones en tiempo real sobre el estado de los vuelos, la asignación de puertas de embarque, los avisos de embarque, la ubicación de las recogidas de equipaje y las notificaciones de emergencia.

Nuestro análisis exhaustivo del mercado de sistemas de información aeroportuaria incluye los siguientes segmentos:

Segmento | Subsegmentos |

Sistema |

|

Tipo |

|

Solicitud |

|

Componente |

|

Modo de despliegue |

|

Clase Aeropuerto |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado de sistemas de información aeroportuaria: análisis regional

Análisis del mercado norteamericano

Se prevé que Norteamérica alcance la mayor cuota de mercado en el sector de sistemas de información aeroportuaria, con un 30,8% para finales de 2035. El auge de este mercado en la región se debe principalmente a la sólida infraestructura aeroportuaria, el aumento del volumen de pasajeros, las estrategias gubernamentales de modernización, la integración de la IA y el análisis de datos en las operaciones aeroportuarias, así como a la asignación predictiva de recursos y la mejora de la gestión del flujo de pasajeros. Según las estadísticas oficiales publicadas por el Departamento de Transporte en octubre de 2024, la Ley Bipartidista de Infraestructura ofrece una financiación sin precedentes de 20.000 millones de dólares para infraestructura aeroportuaria, fundamental para optimizar la experiencia de los pasajeros, mejorar la competitividad del sector aéreo y modernizar los aeropuertos de la región. Además, se ha invertido 5.000 millones de dólares adicionales para garantizar mejoras críticas en la infraestructura, impulsando así el crecimiento del mercado de sistemas de información aeroportuaria.

Ley bipartidista de infraestructura: Inversiones aeroportuarias en Norteamérica (2024)

Componentes | Números/Cantidad |

Manejo de vuelo | Más de 16.400.000 en más de 19.600 aeropuertos de Estados Unidos al año. |

Control de pasajeros | 3 millones |

Tasa de cancelación de vuelos | 1,2% en un plazo de más de 10 años |

Disposición sobre sanciones | 225 millones de dólares por parte de la administración Biden-Harris. |

Operaciones de vuelo | Más de 45.000 vuelos regulares con 2,9 millones de pasajeros. |

Días de mucho movimiento en el aeropuerto | 10 |

Reembolsos y devoluciones | 4 mil millones de dólares |

Número de aerolíneas que garantizan cambios de reserva y comidas gratuitas. | 10 |

Fuente: Departamento de Transporte

El mercado de sistemas de información aeroportuaria en EE. UU. está experimentando un crecimiento significativo, impulsado por las normativas de modernización, el aumento del volumen de pasajeros, las sólidas estrategias de transformación digital, la adopción de plataformas avanzadas para el intercambio de datos, las bases de datos operativas en tiempo real y las torres de control digitalizadas. Según un artículo publicado por la Oficina de Estadísticas de Transporte en noviembre de 2025, las aerolíneas nacionales transportaron 86,8 millones de pasajeros en vuelos regulares y de servicio completo hasta agosto de 2025. Además, los embarques nacionales alcanzaron los 74,5 millones y los internacionales los 12,2 millones en el mismo año. En términos de ajustes estacionales, los embarques totales ascendieron a 82 millones, mientras que los nacionales alcanzaron los 71,1 millones y los internacionales los 10,9 millones, lo que contribuye a la expansión del mercado.

El sólido apoyo gubernamental a la modernización de la infraestructura, el aumento del tráfico aéreo de pasajeros, la rápida implementación de tecnologías avanzadas de procesamiento de pasajeros y la priorización efectiva de la modernización de la infraestructura aeroportuaria para mejorar la eficiencia operativa, la seguridad y la protección, son factores que impulsan el mercado de sistemas de información aeroportuaria en Canadá . Según un artículo publicado por Statistique Canada en agosto de 2025, se registraron 5,8 millones de pasajeros que pasaron por el control de seguridad previo al embarque en diferentes puntos de control. Estos controles operan en los 8 aeropuertos más grandes del país, lo que representa un aumento del 3,6 % en julio de 2024, así como un incremento del 7,8 % con respecto al nivel de la pandemia. Además, en julio de 2025, 1,6 millones de pasajeros fueron examinados para vuelos internacionales, lo que demuestra un aumento del 9,4 % interanual, impactando positivamente la demanda del mercado.

Análisis del mercado europeo

Se prevé que Europa, en el mercado de sistemas de información aeroportuaria, se consolide como la región de mayor crecimiento durante el período de pronóstico. El desarrollo del mercado en la región se ve impulsado por la sólida regulación que promueve una importante modernización de los sistemas de procesamiento de pasajeros y biométricos en las terminales, el enfoque en operaciones aeroportuarias sostenibles, sistemas de información energéticamente eficientes y la reducción de los gastos operativos. Según las estadísticas oficiales publicadas por el Consejo Internacional de Aeropuertos de Europa en enero de 2025, cada aumento del 10 % en la conectividad aérea genera un incremento del 0,5 % en el PIB, junto con un aumento del 1,6 % en el empleo. Esto permite que los aeropuertos de la región se expandan para satisfacer la demanda futura, lo que impulsa la actividad económica en general. Por lo tanto, esto representa una gran oportunidad de crecimiento para el mercado de sistemas de información aeroportuaria en toda la región.

El mercado de sistemas de información aeroportuaria en Alemania está experimentando un auge gracias a las sólidas estrategias de digitalización, el importante apoyo gubernamental a la modernización de la infraestructura aeronáutica y de gestión de equipajes, y la generosa financiación destinada a proyectos de digitalización aeroportuaria en el marco de la estrategia de aviación del gobierno alemán. Según las estimaciones gubernamentales publicadas por la ITA en diciembre de 2024, la industria aeroespacial del país generó unos ingresos de 48.200 millones de dólares en 2023, con el objetivo de consolidarse como referente en aviación climáticamente neutra. Además, la legislación regional ha implementado el uso obligatorio de combustible de aviación sostenible, que exige que el combustible para vuelos con destino a toda Europa, independientemente de la instalación, contenga un mínimo del 2 % de SAF (combustible de aviación sostenible), impulsando así la expansión del mercado.

El continuo aumento del tráfico turístico, la mayor parte de las inversiones en infraestructura aeroportuaria, la presencia de los principales proveedores nacionales de servicios aeroportuarios y la generosa asignación de fondos para la sostenibilidad y la digitalización de los aeropuertos son responsables de la mejora del mercado de sistemas de información aeroportuaria en España . Según las estimaciones gubernamentales publicadas por el Ministerio de Industria y Turismo en marzo de 2026, la Secretaría de Estado de Turismo declaró que el 45 % de la Estrategia Turismo España 2030 ya está en marcha, resultando eficaz para destinos turísticos, residentes, trabajadores, empresas y turistas. Además, para lograr esta estrategia, la Secretaría de Estado ha puesto el turismo al servicio del país, incluyendo a los residentes como parte del ecosistema turístico nacional, junto con su bienestar como uno de los ejes centrales de la Estrategia, impulsando así el desarrollo del mercado en el país.

Análisis del mercado de la región Asia-Pacífico

Se prevé que la región Asia-Pacífico experimente un crecimiento considerable en el mercado de sistemas de información aeroportuaria al final del plazo establecido. Este crecimiento se debe en gran medida a las inversiones sin precedentes en la construcción de nuevos aeropuertos en el sudeste asiático, India y China, así como a la modernización a gran escala de las instalaciones aeroportuarias existentes en Singapur, Japón y Corea del Sur. Según las estadísticas oficiales publicadas por ACI Asia Pacífico en julio de 2025, la región representa a 127 aeropuertos miembros y gestiona más de 600 aeropuertos en 44 países. Además, cuenta con 5 aeropuertos afiliados, 9 miembros asociados y 104 socios comerciales. En 2023, los aeropuertos regionales gestionaron 3400 millones de pasajeros y 51 millones de toneladas de carga, lo que la convierte en un entorno propicio para el crecimiento del mercado.

El mercado de sistemas de información aeroportuaria en China está ganando mayor visibilidad gracias a los programas de construcción de aeropuertos, el sólido respaldo del gobierno centralizado a la infraestructura de aviación inteligente, los planes aprobados para expandir la red comercial y la existencia de una cartera de proyectos de desarrollo aeroportuario. Como se indica en un artículo publicado por el Consejo de Estado en enero de 2025, la Administración de Aviación Civil de China (CAAC) notificó que la industria obtuvo un volumen total de transporte de 148.500 millones de toneladas-kilómetro en 2024, lo que representa un aumento interanual del 25% y un 14,8% más que en años anteriores. Además, el tráfico de pasajeros en el país alcanzó los 730 millones, lo que indica un aumento del 17,9% con respecto a 2023 y del 10,6% con respecto a años anteriores. Asimismo, el volumen de correo y carga alcanzó los 8,9 millones de toneladas, con un aumento interanual del 22,1% y del 19,3%, respectivamente, impulsando así el crecimiento del mercado en todo el país.

Los aspectos del programa masivo de modernización de la infraestructura aeroportuaria, la creciente demanda de viajes aéreos de la clase media, las sólidas iniciativas gubernamentales bajo la Política Nacional de Aviación Civil 2026 y el diseño de aeropuertos inteligentes con prioridad digital son ciertas tendencias que impulsan el mercado de sistemas de información aeroportuaria en la India . Según las estimaciones gubernamentales publicadas por el PIB Government en abril de 2025, la aviación es una de las industrias de más rápido crecimiento y continúa expandiéndose, con 4 mil millones de personas y una población de clase media en rápido crecimiento. Además, el tráfico aéreo nacional de pasajeros alcanzó un hito histórico, superando los 500 000 pasajeros en un solo día en 2024. Asimismo, el programa UDAN ha puesto en funcionamiento 619 rutas y 88 aeropuertos, con planes para extenderse a 120 destinos adicionales, lo que indica una perspectiva optimista para la expansión del mercado.

Principales actores del mercado de sistemas de información aeroportuaria:

- SITA NV (Bélgica)

- Siemens AG (Alemania)

- Grupo Amadeus IT, SA (España)

- Thales SA (Francia)

- International Business Machines Corporation (IBM) (EE. UU.)

- Corporación Northrop Grumman (EE. UU.)

- Honeywell International Inc. (EE. UU.)

- Corporación NEC (Japón)

- Corporación Lockheed Martin (EE. UU.)

- L3Harris Technologies, Inc. (EE. UU.)

- Indra Sistemas, SA (España)

- Corporación RTX (Raytheon) (EE. UU.)

- Huawei Technologies Co., Ltd. (China)

- Leonardo SpA (Italia)

- Saab AB (Suecia)

- Inform GmbH (Alemania)

- RESA Airport Data Systems (Francia/Internacional)

- Grupo Intersistemas (Australia)

- Tata Consultancy Services Limited (TCS) (India)

- ADB SAFEGATE (Bélgica)

- Collins Aerospace (EE. UU.)

- Alstom (Francia)

- Assaia (Suiza)

- SITA (Bélgica)

- Descripción general de la empresa

- Estrategia empresarial

- Principales productos ofrecidos

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollos recientes

- Presencia regional

- SITA NV es un pilar fundamental del panorama tecnológico de la aviación mundial, proporcionando a la mayoría de las aerolíneas y aeropuertos del mundo sistemas esenciales para el procesamiento de pasajeros, el seguimiento de equipaje y las comunicaciones. La compañía se centra en ofrecer plataformas integradas nativas de la nube que unifican las operaciones aeroportuarias tanto en la zona de operaciones como en las terminales.

- Siemens AG aprovecha su amplia experiencia en automatización industrial y gemelos digitales para ofrecer soluciones integrales de gestión de equipaje, administración de edificios y control operativo para los principales centros internacionales. La compañía prioriza una infraestructura energéticamente eficiente y totalmente integrada, en consonancia con las iniciativas de sostenibilidad y de aeropuertos inteligentes.

- Amadeus IT Group, SA se especializa en sistemas de atención al pasajero, control de salidas y bases de datos operativas aeroportuarias avanzadas que facilitan una colaboración fluida entre aerolíneas y operadores aeroportuarios. La compañía continúa expandiendo su presencia mediante la integración de herramientas de gestión de identidad biométrica y optimización de recursos en tiempo real en su cartera principal.

- Thales SA combina su experiencia en el sector aeroespacial con tecnologías digitales de vanguardia para ofrecer soluciones de alta fiabilidad que abarcan la gestión del tráfico aéreo, la ciberseguridad, el control biométrico del flujo de pasajeros y los centros de mando y control aeroportuarios. La empresa es reconocida por su firme compromiso con sistemas seguros e interoperables que garantizan tanto el cumplimiento normativo como la resiliencia operativa.

- International Business Machines Corporation (IBM) aporta inteligencia artificial de nivel empresarial, nube híbrida y análisis predictivo al sector de los sistemas de información aeroportuaria, facilitando la toma de decisiones basada en datos en entornos operativos complejos. La compañía colabora con las autoridades aeroportuarias para implementar soluciones cognitivas que optimizan los tiempos de respuesta, los programas de mantenimiento y la experiencia del pasajero a gran escala.

Aquí tienes una lista de los principales actores que operan en el mercado global de sistemas de información aeroportuaria:

El mercado global de sistemas de información aeroportuaria se caracteriza por la presencia de gigantes consolidados del sector aeroespacial y de defensa, junto con proveedores de tecnología especializados. Además, Norteamérica y Europa siguen siendo las regiones dominantes debido a su alto nivel de madurez digital y sus presupuestos para la modernización. Los principales actores del mercado se centran en adquisiciones estratégicas, como la compra de CCM por parte de SITA, el análisis basado en IA para operaciones predictivas y la creación de laboratorios de innovación conjuntos con las autoridades aeroportuarias para el desarrollo conjunto de soluciones biométricas y de procesamiento de pasajeros de última generación. Asimismo, en mayo de 2024, Collins Aerospace, filial de RTX, presentó el Sistema de Conciencia de Superficie Aeroportuaria de Collins para garantizar la monitorización, el registro y el seguimiento en tiempo real tanto del personal de apoyo en tierra como de los equipos de las aeronaves en los aeropuertos, lo que lo convierte en una solución idónea para impulsar la industria de sistemas de información aeroportuaria a nivel mundial.

Panorama corporativo del mercado de sistemas de información aeroportuaria:

Desarrollos Recientes

- En marzo de 2026, Alstom se adjudicó un contrato de 437 millones de dólares para la modernización y renovación del sistema automatizado de transporte de pasajeros Skyway en el Aeropuerto Intercontinental de Houston, así como para la ampliación de los servicios de mantenimiento y operación durante los próximos 15 años.

- En diciembre de 2025, Assaia logró recaudar 26,6 millones de dólares en una ronda de financiación Serie B con una demanda superior a la oferta, liderada por la empresa de inversión europea Armira Growth, junto con los inversores ya existentes.

- En abril de 2024, SITA presentó su innovadora herramienta de gestión aeroportuaria, conocida como SITA Airport Operations Total Optimizer, concretamente durante la Passenger Terminal Expo 2024 en Alemania.

- Report ID: 506

- Published Date: Mar 27, 2026

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.