Marktausblick für kabelloses Laden in Automobilanwendungen für Smartphones:

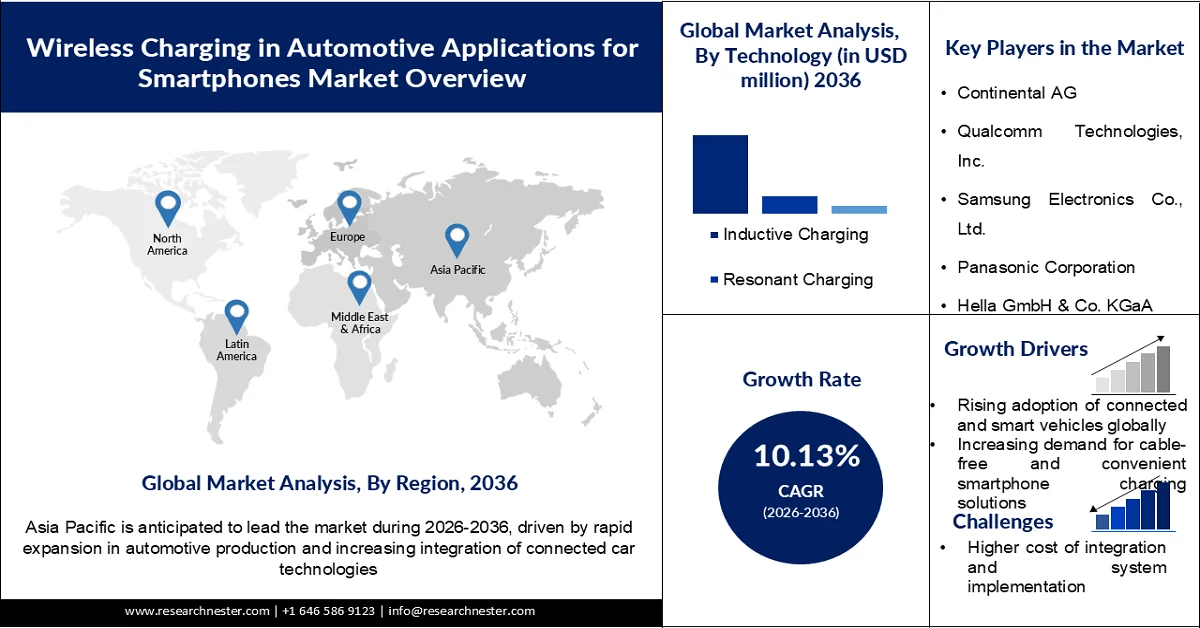

Der Markt für kabelloses Laden von Smartphones in Automobilanwendungen wird im Jahr 2025 auf 2,64 Milliarden US-Dollar geschätzt und soll bis 2036 auf 7,81 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,13 % im Prognosezeitraum 2026–2036 entspricht. Im Jahr 2026 wird der Markt für kabelloses Laden von Smartphones in Automobilanwendungen auf 2,97 Milliarden US-Dollar geschätzt.

Der globale Markt für kabelloses Laden von Smartphones in Fahrzeugen wächst rasant, vor allem getrieben durch staatlich geförderte Elektrifizierungs- und Smart-Mobility-Politiken. Diese Politiken beschleunigen die Verbreitung von Elektrofahrzeugen und veranlassen Automobilhersteller, fortschrittliche Konnektivitätsfunktionen, darunter kabellose Ladeflächen für Smartphones im Fahrzeug, serienmäßig zu integrieren. Die US-Bundesregierung strebt an, dass bis 2030 50 % der neu zugelassenen Pkw und leichten Nutzfahrzeuge Elektrofahrzeuge sein sollen und dass die Bundesflotte bis 2035 ausschließlich emissionsfreie Fahrzeuge nutzen wird. Öffentliche Strategien von Energie- und Verkehrsbehörden heben umfangreiche Investitionen in die Ladeinfrastruktur für Elektrofahrzeuge und Netzintegrationssysteme hervor, die indirekt die Verbreitung von kabellosem Laden für Endgeräte fördern. Mit steigenden Marktanteilen von Elektro- und Hybridfahrzeugen verfügen immer mehr neue Modelle über kabellose Ladefunktionen, um der Kundennachfrage nach nahtloser, kabelloser Gerätenutzung gerecht zu werden. Diese Übereinstimmung zwischen regulatorisch bedingter Fahrzeugelektrifizierung und Premium-Komfortfunktionen macht das kabellose Laden von Smartphones im Auto zu einem wichtigen Wachstumstreiber für den gesamten Markt für kabelloses Laden von Smartphones in Fahrzeugen. Folglich entwickelt sich die Technologie von einer Nischenausstattung zu einem Kernmerkmal in neuen Fahrzeugen, insbesondere in Pkw und Hightech-Elektrofahrzeugen. Staatlich geförderte Ziele zur Verbreitung von Elektrofahrzeugen und Infrastrukturentwicklungspläne fungieren daher als wichtigster struktureller Treiber für den globalen Markt für kabelloses Laden von Smartphones im Fahrzeug.

Schlüssel Kabelloses Laden in Automobilanwendungen für Smartphones Markteinblicke Zusammenfassung:

Regionale Highlights:

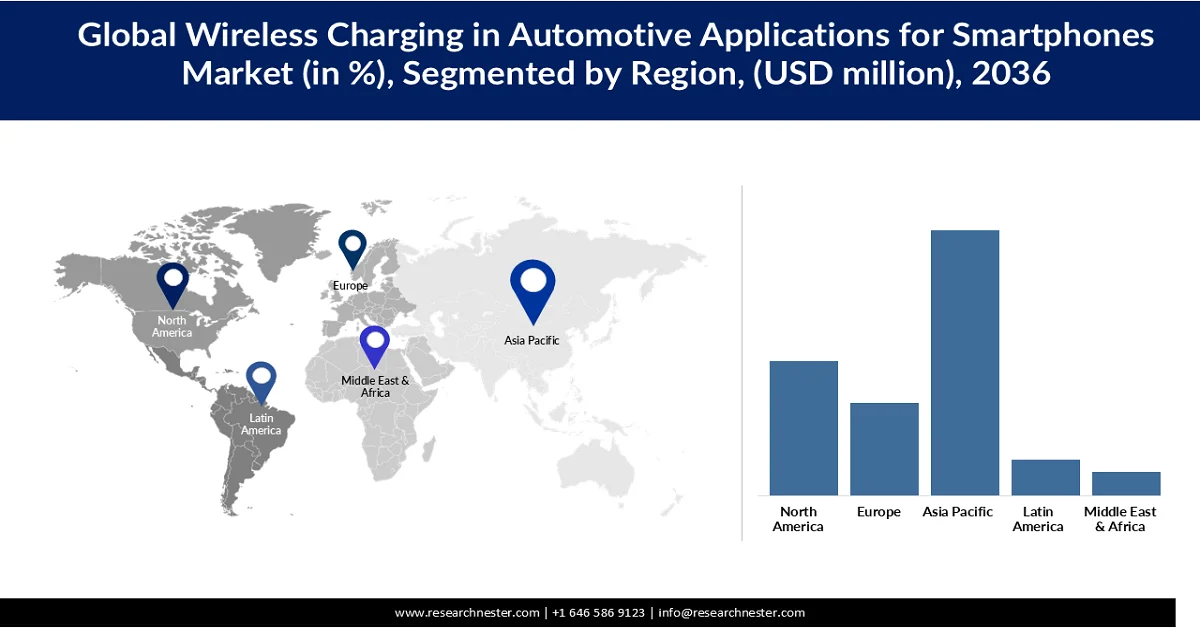

- Der Markt für drahtloses Laden in Automobilanwendungen für Smartphones im asiatisch-pazifischen Raum wird bis 2036 voraussichtlich einen Anteil von 47,9 % erreichen, angetrieben durch die rasche Expansion der Automobilproduktion und die zunehmende Integration von Technologien für vernetzte Fahrzeuge.

- Nordamerika wird voraussichtlich bis 2036 einen Marktanteil von 22,3 % erreichen, was auf die starke Akzeptanz von Elektrofahrzeugen, fortschrittlichen Infotainmentsystemen und die steigende Nachfrage nach nahtloser Konnektivität im Fahrzeug zurückzuführen ist.

Segmenteinblicke:

- Es wird prognostiziert, dass das Segment des induktiven Ladens im Markt für drahtloses Laden in Automobilanwendungen für Smartphones bis 2036 mit einem Anteil von 73 % dominieren wird, angetrieben durch die weite Verbreitung, Zuverlässigkeit und Kompatibilität mit etablierten Standards wie Qi.

- Dem Segment der mittleren Leistung (5–15 W) wird bis 2036 ein Marktanteil von 65 % prognostiziert, was auf das optimale Verhältnis zwischen Ladegeschwindigkeit, Effizienz und Sicherheit für die Nutzung von Smartphones im Auto zurückzuführen ist.

Wichtigste Wachstumstrends:

- Staatliche Anreize und Fördermittel

- Ausbau der Ladeinfrastruktur

Größte Herausforderungen:

- Hohe Integrationskosten und Designbeschränkungen

- Ladeeffizienz und Leistungsgrenzen

Wichtige Akteure: Continental AG (Deutschland), Qualcomm Technologies, Inc. (USA), Samsung Electronics Co., Ltd. (Südkorea), Panasonic Corporation (Japan), Hella GmbH & Co. KGaA (Deutschland), NXP Semiconductors NV (Niederlande), Infineon Technologies AG (Deutschland), Powermat Technologies Ltd. (Israel), Mojo Mobility, Inc. (USA), Aircharge (Großbritannien).

Global Kabelloses Laden in Automobilanwendungen für Smartphones Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 2,64 Milliarden US-Dollar

- Marktgröße 2026: 2,97 Milliarden US-Dollar

- Prognostizierte Marktgröße: 7,81 Milliarden US-Dollar bis 2036

- Wachstumsprognose: 10,13 % jährliches Wachstum (2026–2036)

Wichtigste regionale Dynamiken:

- Größte Region: Asien-Pazifik (47,9 % Anteil bis 2036)

- Region mit dem schnellsten Wachstum: Europa

- Dominierende Länder: USA, China, Deutschland, Japan, Südkorea

- Schwellenländer: Indien, Brasilien, Mexiko, Indonesien, Vietnam

Last updated on : 31 March, 2026

Markt für kabelloses Laden in Automobilanwendungen für Smartphones – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Staatliche Anreize und Fördergelder: Finanzielle Unterstützung und politische Anreize beschleunigen die Integration drahtloser Ladesysteme in Fahrzeuge, indem sie Investitionen in Elektrofahrzeuge und intelligente Mobilitätstechnologien fördern. Subventionen und Forschungs- und Entwicklungsförderung ermöglichen es Automobilherstellern zudem, fortschrittliche Ladelösungen für Smartphones im Fahrzeug einzuführen und so das Marktwachstum für drahtloses Laden in Automobilanwendungen für Smartphones anzukurbeln. Bundesprogramme wie das parteiübergreifende Infrastrukturgesetz (Bipartisan Infrastructure Law, BIL) und der Inflationsreduzierungsgesetz (Inflationsreduktionsgesetz, IRA) bieten erhebliche finanzielle Unterstützung, um die Verbreitung von Elektrofahrzeugen zu beschleunigen, indem sie die Vorlaufkosten senken und den Infrastrukturausbau ermöglichen. Im Januar 2025 kündigte die Federal Highway Administration (FHWA) des US-Verkehrsministeriums Zuschüsse in Höhe von 635 Millionen US-Dollar im Rahmen des parteiübergreifenden Infrastrukturgesetzes an, um die Ladeinfrastruktur für Elektrofahrzeuge und alternative Kraftstoffe auszubauen. Die Mittel unterstützen 49 Projekte und ermöglichen die Installation von über 11.500 Ladepunkten und Tankstellen für Elektrofahrzeuge in 27 Bundesstaaten, vier bundesstaatlich anerkannten Stämmen und dem District of Columbia.

- Ausbau der Ladeinfrastruktur: Der rasante Ausbau der Ladeinfrastruktur für Elektrofahrzeuge beschleunigt die Verbreitung vernetzter und elektrifizierter Fahrzeuge und schafft optimale Bedingungen für die Integration drahtloser Smartphone-Ladesysteme in Autos. Da Fahrzeuge technologisch fortschrittlicher und nutzerorientierter werden, gehört das drahtlose Laden im Auto zunehmend zur Standardausstattung und treibt so das Marktwachstum für drahtlose Smartphone-Ladelösungen in Automobilanwendungen an. Der schnelle Ausbau öffentlicher Ladestationen mindert die Reichweitenangst und macht Elektrofahrzeuge landesweit alltagstauglich und für Langstreckenfahrten attraktiv. Die Anzahl öffentlicher Ladestationen hat sich seit 2021 auf über 206.000 Anschlüsse verdoppelt, und allein im Jahr 2024 werden durch staatliche und private Initiativen 38.000 neue öffentliche Ladestationen hinzukommen.

- Sinkende Kosten und steigende Nachfrage: Geringere Produktionskosten und effizientere Lieferketten machen kabellose Ladesysteme für die Integration in moderne Fahrzeuge erschwinglicher. Dank zunehmender Skaleneffekte bieten Automobilhersteller diese Funktion vermehrt auch in Mittelklasse- und Einstiegssegmenten sowie in Premiummodellen an. Gleichzeitig beschleunigt die steigende Nachfrage der Verbraucher nach Komfort und aufgeräumten Innenräumen den Trend zu kabellosen Ladelösungen. Die wachsende Nutzung von Smartphones für Navigation, Unterhaltung und Konnektivität im Fahrzeug fördert die Akzeptanz zusätzlich. Automobilhersteller verbessern das Nutzererlebnis durch schnellere und effizientere Ladetechnologien. Der zunehmende Wettbewerb unter den Herstellern treibt Innovationen voran und sorgt gleichzeitig für wettbewerbsfähige Preise. Insgesamt tragen diese Faktoren maßgeblich zum Wachstum des kabellosen Ladens von Smartphones in Automobilanwendungen bei.

Herausforderungen

- Hohe Integrationskosten und Designbeschränkungen: Die Integration von drahtlosen Ladesystemen in Fahrzeuge verursacht zusätzliche Kosten für Komponenten, Designänderungen und die Kompatibilität mit verschiedenen Smartphone-Modellen. Automobilhersteller müssen eine optimale Platzierung und Ausrichtung im begrenzten Innenraum gewährleisten, was die Innenausstattung verkomplizieren kann. Auch das Wärmemanagement ist ein wichtiger Aspekt, da beim drahtlosen Laden Wärme entsteht, die kontrolliert werden muss, um Sicherheit und Leistung zu gewährleisten. Diese Faktoren erhöhen die Entwicklungskomplexität und können die Akzeptanz, insbesondere im Budgetsegment, einschränken. Daher bleibt die Kostensensibilität eine zentrale Herausforderung für eine breite Implementierung.

- Ladeeffizienz und Leistungsgrenzen: Kabellose Ladesysteme bieten im Allgemeinen eine geringere Effizienz und langsamere Ladegeschwindigkeiten als kabelgebundene Alternativen, was die Nutzerzufriedenheit beeinträchtigen kann. Eine fehlerhafte Ausrichtung zwischen Smartphone und Ladepad kann die Leistung und die Ladekonsistenz weiter verringern. Störungen durch Fahrzeugbewegungen oder Vibrationen können die Ladestabilität während der Fahrt ebenfalls beeinträchtigen. Darüber hinaus stellen unterschiedliche Standards und Gerätekompatibilität Herausforderungen für einen reibungslosen Betrieb dar. Diese Einschränkungen können die Benutzerfreundlichkeit beeinträchtigen und die Verbreitung kabelloser Ladelösungen in Automobilanwendungen verlangsamen.

Marktgröße und Prognose für kabelloses Laden in Automobilanwendungen für Smartphones:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2036 |

|

CAGR |

10,13 % |

|

Marktgröße im Basisjahr (2025) |

2,64 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2036) |

7,81 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für drahtloses Laden in Automobilanwendungen für Smartphones:

Technologiesegmentanalyse

Das Segment des induktiven Ladens wird voraussichtlich 73 % des Marktanteils für kabelloses Laden von Smartphones in Automobilanwendungen ausmachen. Dies ist auf die weite Verbreitung, Zuverlässigkeit und Kompatibilität mit etablierten Standards wie Qi zurückzuführen. Automobilhersteller bevorzugen induktive Systeme, da diese kostengünstig und einfach in den Fahrzeuginnenraum zu integrieren sind und eine breite Palette von Smartphones unterstützen. Die Technologie bietet im Vergleich zu Alternativen eine stabile Leistung bei minimalem Ausrichtungsaufwand und erhöht so den Benutzerkomfort. Kontinuierliche Verbesserungen bei Ladegeschwindigkeit und -effizienz steigern ihre Attraktivität zusätzlich. Darüber hinaus erweitert die starke Präsenz in Fahrzeugen der Premium- und Mittelklasse den potenziellen Markt. Daher bleibt das induktive Laden der Haupttreiber für das Wachstum dieses Segments.

Leistungsbereichssegmentanalyse

Das Segment der mittleren Ladeleistung (5–15 W) wird voraussichtlich bis 2036 einen Marktanteil von 65 % im Bereich des kabellosen Ladens von Smartphones in Automobilanwendungen erreichen. Es bietet ein optimales Verhältnis zwischen Ladegeschwindigkeit, Effizienz und Sicherheit für die Smartphone-Nutzung im Auto und erfüllt die Erwartungen der Verbraucher an schnelleres Laden ohne übermäßige Wärmeentwicklung. Dadurch eignet es sich für die meisten Fahrzeuganwendungen. Automobilhersteller setzen vermehrt auf diesen Leistungsbereich, da er den Standardspezifikationen für kabelloses Laden entspricht und die Kompatibilität mit verschiedenen Geräten gewährleistet. Seine Kosteneffizienz im Vergleich zu Hochleistungssystemen fördert zudem die Integration in Mittelklasse- und Premiumfahrzeuge. Darüber hinaus verbessert die konstante Leistung während der Fahrt die Benutzerfreundlichkeit und Zuverlässigkeit. Folglich hält das Segment der mittleren Ladeleistung einen dominanten Marktanteil und trägt maßgeblich zum Wachstum des gesamten Marktes für kabelloses Laden von Smartphones in Automobilanwendungen bei.

Segmentanalyse Pkw

Für den Pkw-Markt wird zwischen 2026 und 2036 ein jährliches Wachstum von 10,08 % erwartet. Gründe hierfür sind das hohe Produktionsvolumen und die steigende Nachfrage der Verbraucher nach fortschrittlichen Komfortfunktionen im Fahrzeug. Automobilhersteller integrieren zunehmend kabellose Smartphone-Ladesysteme als Serien- oder Sonderausstattung in Pkw, um das Nutzererlebnis zu verbessern. Die zunehmende Verbreitung vernetzter Fahrzeuge und intelligenter Infotainmentsysteme verstärkt diesen Trend zusätzlich. Darüber hinaus treibt die wachsende Präferenz der Verbraucher für Komfort, Bequemlichkeit und ein aufgeräumtes Interieur die Nachfrage weiter an. Auch die zunehmende Verbreitung von Elektro- und Hybridfahrzeugen trägt zur verstärkten Integration kabelloser Ladetechnologien bei. Daher bleiben Pkw der Haupttreiber für das Wachstum des Marktes für kabelloses Laden von Smartphones in Automobilanwendungen.

Unsere detaillierte Analyse des Marktes für drahtloses Laden in Automobilanwendungen für Smartphones umfasst die folgenden Segmente:

Segmente | Teilsegmente |

Technologie |

|

Leistungsbereich |

|

Fahrzeugtyp |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für kabelloses Laden in Automobilanwendungen für Smartphones – Regionale Analyse

Einblicke in den asiatisch-pazifischen Markt

Der Markt für kabelloses Laden von Smartphones in Automobilanwendungen im asiatisch-pazifischen Raum wird bis 2036 voraussichtlich einen Marktanteil von 47,9 % erreichen. Treiber dieser Entwicklung sind die rasante Expansion der Automobilproduktion und die zunehmende Integration vernetzter Fahrzeugtechnologien. Die steigende Verbreitung von Smartphones und die Nachfrage nach Komfortfunktionen im Auto beschleunigen die Einführung dieser Technologie in Pkw. Darüber hinaus schaffen die zunehmende Verbreitung von Elektrofahrzeugen und staatlich geförderte Initiativen für intelligente Mobilität ein günstiges Umfeld für die Integration von kabellosem Laden. Kontinuierliche Fortschritte bei der induktiven Ladetechnologie und Kostensenkungen unterstützen das Marktwachstum für kabelloses Laden von Smartphones in Automobilanwendungen in der gesamten Region zusätzlich.

Chinas öffentliche Ladeinfrastruktur für Elektrofahrzeuge wurde Anfang 2024 rasant ausgebaut und unterstützte so den schnellen Übergang des Landes zur Elektromobilität trotz bestehender Herausforderungen wie dem eingeschränkten Zugang zu Ladestationen in ländlichen Gebieten. Laut dem ICCT-Bericht 2024 (Daten bis 2023) verfügt China über das weltweit größte öffentliche Ladeinfrastrukturnetz mit rund einer Million öffentlicher Ladestationen, was 51 % des weltweiten Gesamtbestands entspricht. Die Gesamtleistung überstieg 2022 56 Gigawatt.

Der japanische Markt wächst stetig, angetrieben von starken Innovationen in der Automobil- und Elektronikbranche. Japan ist ein bedeutendes Forschungs- und Entwicklungszentrum, in dem Unternehmen erhebliche Mittel für Automobiltechnologien der nächsten Generation, darunter auch drahtloses Laden, bereitstellen. Japans fortschrittliche Automobilindustrie, angeführt von Unternehmen wie Toyota und Honda, integriert drahtlose Ladesysteme aktiv in Fahrzeuge. Laut der UN-Handelsdatenbank COMTRADE beliefen sich Japans Exporte von Elektro- und Elektronikgeräten im Jahr 2025 auf 101,96 Milliarden US-Dollar. Japan bleibt somit ein wichtiger Motor für Innovationen und stetiges Wachstum im Markt für drahtloses Laden in Automobilanwendungen für Smartphones.

Einblicke in den nordamerikanischen Markt

Der nordamerikanische Markt für drahtloses Laden von Smartphones in Automobilanwendungen wird bis 2036 voraussichtlich um 22,3 % wachsen. Unterstützt wird dieses Wachstum durch die starke Verbreitung von Elektrofahrzeugen, fortschrittliche Infotainmentsysteme und die steigende Nachfrage der Verbraucher nach nahtloser Konnektivität im Auto. Die Region profitiert von einem ausgereiften automobilen Ökosystem und der frühen Integration drahtloser Ladetechnologien in Pkw. Steigende Investitionen in die Ladeinfrastruktur für Elektrofahrzeuge und intelligente Mobilitätslösungen beschleunigen die Markteinführung zusätzlich. Darüber hinaus treibt die zunehmende Nutzung von Smartphones für Navigation, Unterhaltung und Kommunikation die Nachfrage nach integrierten drahtlosen Ladesystemen an. Kontinuierliche technologische Fortschritte und die zunehmende Verbreitung von Premiumfahrzeugen verstärken das Marktwachstum in der gesamten Region.

Der US- Markt verzeichnet ein starkes Wachstum, angetrieben durch den rasanten Ausbau der Ladeinfrastruktur für Elektrofahrzeuge und die hohe Nachfrage der Verbraucher nach vernetzten Fahrzeugfunktionen. Laut der Internationalen Energieagentur (IEA) gab es in den USA bis Ende 2024 fast 200.000 öffentliche Ladepunkte für Elektrofahrzeuge, was die starke Infrastrukturentwicklung widerspiegelt. Bis Juni 2024 erreichte die Zahl der öffentlichen Ladestationen in den USA bereits 168.000, mit einem signifikanten jährlichen Wachstum und einer flächendeckenden Installation in allen Bundesstaaten. Dieses wachsende Lade-Ökosystem ermutigt Automobilhersteller, drahtlose Ladetechnologien in ihre Fahrzeuge zu integrieren. Staatliche Initiativen und Förderprogramme unterstützen Innovation und Akzeptanz zusätzlich und machen die USA zu einem wichtigen Akteur für das regionale Wachstum des Marktes für drahtloses Laden in Fahrzeugen und Smartphones.

Der kanadische Markt für kabelloses Laden von Smartphones in Fahrzeugen wächst stetig, unterstützt durch zunehmende Investitionen in saubere Transportmittel und die Ladeinfrastruktur für Elektrofahrzeuge. Der Ausbau öffentlicher Ladenetze in Städten und entlang von Autobahnen verbessert die Zugänglichkeit und fördert die Verbreitung von Elektrofahrzeugen. Kanada ist zudem Teil des breiteren nordamerikanischen Ausbaus des Ladenetzes, der den flächendeckenden Aufbau von Ladestationen in wichtigen Regionen umfasst, wie Daten von Organisationen wie der Federal Reserve Bank of Chicago belegen. Steigendes Umweltbewusstsein und staatlich geförderte Nachhaltigkeitsinitiativen treiben die Nachfrage nach fortschrittlichen Fahrzeugtechnologien, einschließlich kabellosem Smartphone-Laden, weiter an. Mit zunehmender Verbreitung von Elektrofahrzeugen und der Weiterentwicklung vernetzter Fahrzeugökosysteme trägt Kanada weiterhin zum stetigen Wachstum des Marktes bei.

Einblicke in den europäischen Markt

Der europäische Markt für kabelloses Laden von Smartphones in Automobilanwendungen wächst stetig. Treiber dieser Entwicklung sind die rasante Verbreitung von Elektrofahrzeugen, starke regulatorische Rahmenbedingungen und die zunehmende Integration vernetzter Fahrzeugtechnologien. Die Region verzeichnet ein signifikantes Wachstum der Ladeinfrastruktur: Die Anzahl öffentlicher Ladepunkte für Elektrofahrzeuge wird 2024 die Millionengrenze überschreiten, was einem jährlichen Wachstum von über 35 % entspricht. Förderliche Maßnahmen wie die EU-Verordnung über die Infrastruktur für alternative Kraftstoffe (AFIR) beschleunigen den Ausbau von Ladenetzen und intelligenten Mobilitätslösungen. Die steigende Nachfrage nach Komfort, Premium-Funktionen im Fahrzeug und nahtloser Smartphone-Integration trägt zusätzlich zur Verbreitung bei. Darüber hinaus stärkt der Ausbau vernetzter Ökosysteme und digitaler Infotainmentsysteme die Marktaussichten für kabelloses Laden von Smartphones in Automobilanwendungen in ganz Europa.

Deutschland zählt zu den führenden europäischen Märkten für kabelloses Laden von Smartphones in Fahrzeugen. Dies wird durch die starke Automobilindustrie und ambitionierte Ziele zur Förderung der Elektromobilität begünstigt. Die Bundesregierung strebt bis 2030 den Einsatz von 15 Millionen Elektrofahrzeugen an und unterstreicht damit das langfristige Wachstumspotenzial. Bereits 2023 waren in Deutschland 2,3 Millionen Elektrofahrzeuge zugelassen, was einem Anteil von fast 24,6 % an den Neuzulassungen entspricht. Die Ladeinfrastruktur wird rasant ausgebaut: 2023 gab es über 116.000 öffentliche Ladepunkte, ein jährlicher Zuwachs von 30 %. Zusätzlich beschleunigen staatliche Investitionen von über 2,9 Milliarden US-Dollar in die Ladeinfrastruktur bis 2024 den Ausbau. Dieses starke Ökosystem aus Elektromobilität, Infrastrukturausbau und Innovation treibt die Nachfrage nach kabellosen Ladelösungen für Smartphones im Fahrzeug an.

Frankreich verzeichnet ein stetiges Wachstum, unterstützt durch staatlich geförderte Elektrifizierungsstrategien und den Ausbau der Ladeinfrastruktur. Bis 2024 verfügte das Land über rund 155.000 öffentliche Ladepunkte und zählte damit zu den Ländern mit den größten Ladenetzen in Europa. Frankreich strebt zudem 400.000 öffentliche Ladestationen bis 2030 an, was die starke politische Unterstützung für die Elektromobilität unterstreicht. Der rasante Infrastrukturausbau ist deutlich erkennbar: Jährlich kommen Zehntausende neue Ladestationen hinzu, wodurch die Verfügbarkeit landesweit verbessert wird. Die zunehmende Verbreitung von Elektrofahrzeugen, gepaart mit der Nachfrage der Verbraucher nach fortschrittlicher Konnektivität und Komfortfunktionen im Fahrzeug, treibt die Integration von drahtlosen Ladetechnologien voran. Dadurch entwickelt sich Frankreich zu einem wichtigen Akteur im stetigen Wachstum des regionalen Marktes.

Wichtige drahtlose Ladefunktionen in Automobilanwendungen für Smartphone-Marktteilnehmer:

- Continental AG (Deutschland)

- Qualcomm Technologies, Inc. (USA)

- Samsung Electronics Co., Ltd. (Südkorea)

- Panasonic Corporation (Japan)

- Hella GmbH & Co. KGaA (Deutschland)

- NXP Semiconductors NV (Niederlande)

- Infineon Technologies AG (Deutschland)

- Powermat Technologies Ltd. (Israel)

- Mojo Mobility, Inc. (USA)

- Aircharge (Großbritannien)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Die Continental AG ist ein führender Automobilzulieferer, der kabelloses Laden nach dem Qi-Standard direkt in Fahrzeuginnenräume wie Mittelkonsolen und Armaturenbretter integriert. Dank der frühen Markteinführung und Partnerschaften mit großen OEMs wie Volkswagen und BMW verfügt das Unternehmen über eine starke Marktposition. Die Lösungen zeichnen sich durch nahtlose Integration ohne Kompromisse beim Kabinendesign und Platzangebot aus. Continental konzentriert sich stark auf die Verbesserung der Ladeeffizienz, der Ausrichtungstoleranz und des Wärmemanagements. Durch OEM-orientierte Implementierungsstrategien hat das Unternehmen einen beachtlichen Marktanteil erobert.

- Qualcomm Technologies spielt eine entscheidende Rolle bei der Entwicklung hocheffizienter Technologien und Chipsätze für die drahtlose Energieübertragung in Ladesystemen für Kraftfahrzeuge. Das Unternehmen nutzt seine Expertise in den Bereichen Energiemanagement und elektromagnetische Resonanz, um schnellere Ladevorgänge (15 W und mehr) zu ermöglichen. Qualcomm arbeitet mit Automobilherstellern und Tier-1-Zulieferern zusammen, um fortschrittliche Ladelösungen in vernetzte Fahrzeuge zu integrieren. Die Innovationen des Unternehmens unterstützen zudem das gleichzeitige Laden mehrerer Geräte und eine verbesserte Interoperabilität. Damit positioniert sich Qualcomm als wichtiger Wegbereiter für die Ladeinfrastruktur der nächsten Generation im Fahrzeug.

- Samsung Electronics leistet mit seiner führenden Rolle im Bereich der Qi-Technologie für kabelloses Laden, die in Smartphones weit verbreitet ist und auch in Automobilanwendungen Einzug hält, einen wichtigen Beitrag. Das Unternehmen bietet Komponenten und Lösungen, die die Kompatibilität zwischen Smartphones und Ladesystemen im Auto gewährleisten. Sein starkes Ökosystem mobiler Geräte trägt zur Standardisierung des kabellosen Ladens in Fahrzeugen bei. Samsung konzentriert sich zudem auf die Verbesserung von Ladegeschwindigkeit, Sicherheit und Geräteinteroperabilität. Seine Präsenz stärkt die Integration von Unterhaltungselektronik und Automobilplattformen.

- Die Hella GmbH & Co. KGaA ist auf Automobilelektronik spezialisiert und hat integrierte, kabellose Lademodule speziell für Fahrzeuginnenräume entwickelt. Das Unternehmen nutzt seine Expertise in Licht- und Elektroniksystemen, um kompakte und leistungsstarke Ladelösungen anzubieten. Hella legt dabei besonderen Wert auf Sicherheit, elektromagnetische Verträglichkeit und Langlebigkeit unter den Bedingungen im Fahrzeug. In enger Zusammenarbeit mit OEMs integriert das Unternehmen Ladesysteme in Fahrzeugdesigns der nächsten Generation. Seine Innovationen gewährleisten zuverlässige Leistung auch bei Vibrationen und Temperaturschwankungen.

- Die Panasonic Corporation ist ein führender Anbieter von kabellosen Ladesystemen und elektronischen Komponenten für die Automobilindustrie. Das Unternehmen konzentriert sich auf die Entwicklung hochzuverlässiger Lösungen, die strengste Sicherheits- und Qualitätsstandards erfüllen. Panasonic arbeitet mit Automobilherstellern zusammen, um kabelloses Laden in Infotainment- und Cockpitsysteme zu integrieren. Dabei legt das Unternehmen Wert auf Energieeffizienz, kompaktes Design und Langlebigkeit. Die umfassende Expertise im Bereich Automobilelektronik stärkt die Position von Panasonic sowohl im Erstausrüster- als auch im Ersatzteilmarkt.

Nachfolgend finden Sie die Liste der wichtigsten Akteure auf dem globalen Markt für drahtloses Laden in Automobilanwendungen für Smartphones:

Führende Akteure treiben den Markt für kabelloses Laden von Smartphones in Automobilanwendungen voran, indem sie fortschrittliche Ladetechnologien direkt in den Fahrzeuginnenraum integrieren und so Komfort und Benutzerfreundlichkeit verbessern. Sie investieren in schnellere Ladelösungen für mehrere Geräte, die Standards wie Qi entsprechen und die Kompatibilität mit einer Vielzahl von Smartphones gewährleisten. Automobilhersteller und Technologieunternehmen schließen strategische Partnerschaften, um kabellose Lademodule nahtlos in Infotainmentsysteme und Mittelkonsolen zu integrieren. Darüber hinaus konzentriert sich die kontinuierliche Forschung und Entwicklung auf die Verbesserung der Ladeeffizienz, des Wärmemanagements und der Ausrichtungstoleranz, um eine zuverlässige Leistung im Fahrzeug zu gewährleisten. Fusionen, Kooperationen und Produktinnovationen ermöglichen es Unternehmen außerdem, ihre globale Präsenz auszubauen und ihre Wettbewerbsfähigkeit in diesem dynamischen Segment zu stärken.

Unternehmenslandschaft des globalen Marktes für drahtloses Laden in Automobilanwendungen für Smartphones:

Neueste Entwicklungen

- Qualcomm gab bekannt, dass seine Tochtergesellschaft Qualcomm Technologies, Inc. die Übernahme von Autotalks, einem führenden Anbieter von V2X-Kommunikationstechnologien (Vehicle-to-Everything), abgeschlossen hat. V2X-Lösungen, die eine nahtlose Interaktion zwischen Fahrzeugen und ihrer Umgebung ermöglichen, spielen eine immer wichtigere Rolle für mehr Verkehrssicherheit und eine höhere Effizienz des gesamten Transportwesens. Durch diese Übernahme profitieren Automobilhersteller und das gesamte Mobilitätsökosystem von einem umfassenden Portfolio an serienreifen, globalen V2X-Lösungen in Automobilqualität, die den Einsatz in Fahrzeugen, Straßeninfrastruktur und Zweirädern unterstützen.

- Report ID: 8489

- Published Date: Mar 31, 2026

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2036

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.