Marktausblick für ultraschnelle Ladesysteme für Elektrofahrzeuge:

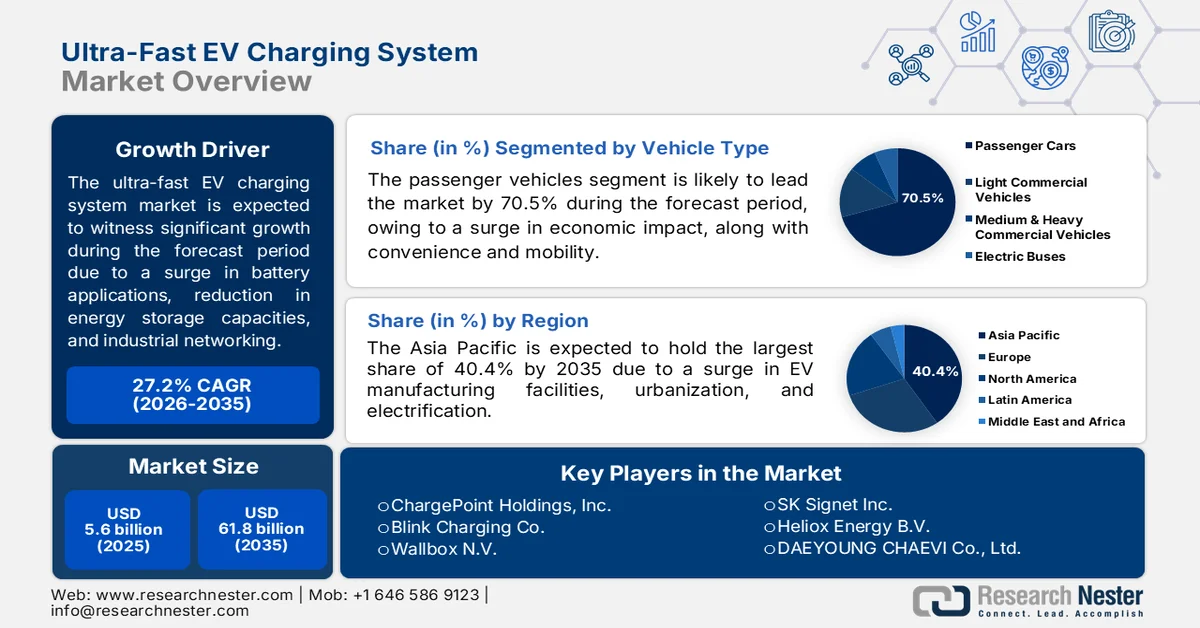

Der Markt für ultraschnelle Ladesysteme für Elektrofahrzeuge hatte 2025 ein Volumen von über 5,6 Milliarden US-Dollar und wird bis Ende 2035 voraussichtlich auf 61,8 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 27,2 % im Prognosezeitraum 2026–2035 entspricht. Für 2026 wird das Marktvolumen auf 7,1 Milliarden US-Dollar geschätzt.

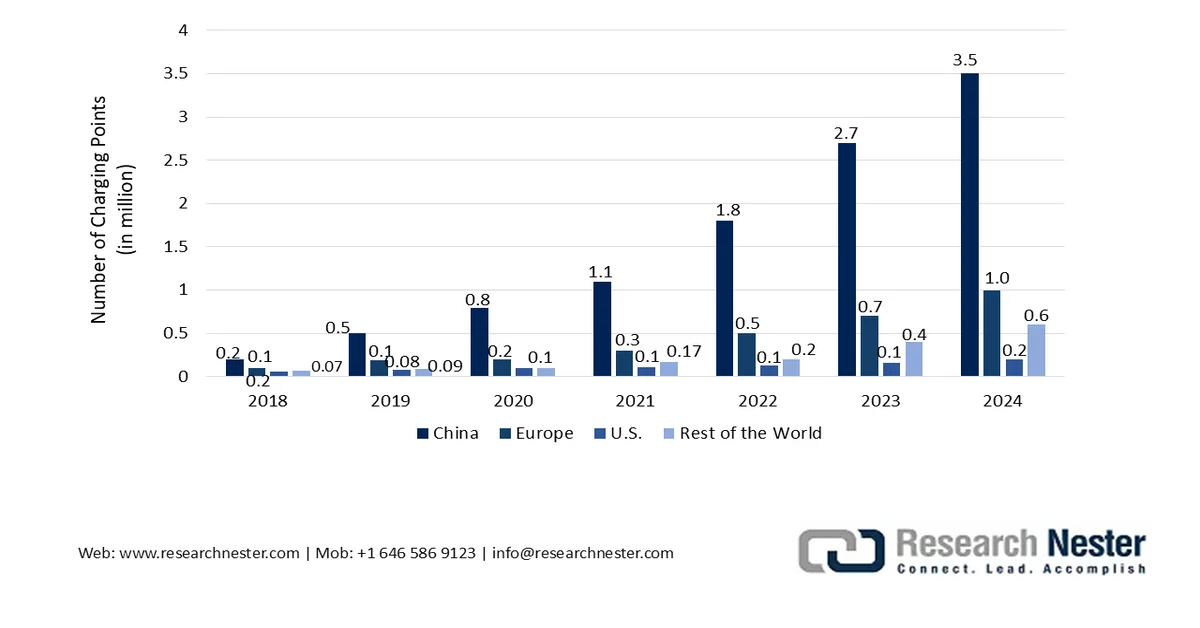

Der globale Markt für ultraschnelle Ladesysteme für Elektrofahrzeuge befindet sich im Umbruch. Gründe hierfür sind die zunehmende Verschmelzung von Tankstellen und Einzelhandel, bestehende Haftungs- und Versicherungsrahmen, der Ausbau von Ladeinfrastruktur, geeignete Batterieanwendungen, sinkende Kosten für Energiespeicher und die Vernetzung mit industriellem Ethernet. Laut offiziellen Statistiken der Internationalen Energieagentur (IEA) hat sich die Anzahl öffentlicher Ladestationen seit 2022 verdoppelt und über 5 Millionen erreicht. Bis 2024 kamen weltweit mehr als 1,3 Millionen öffentliche Ladepunkte hinzu, ein Anstieg von 30 % gegenüber 2023. Fast zwei Drittel aller öffentlichen Ladestationen wurden in China installiert, wo derzeit fast 65 % aller Ladevorgänge und 60 % des Bestands an leichten Elektrofahrzeugen stattfinden. Auch in Europa stieg die Anzahl der Ladepunkte bis 2024 um 35 % auf über 1 Million und trieb damit das Wachstum des Marktes für ultraschnelle Ladesysteme für Elektrofahrzeuge weiter an.

Regionaler Bestand an öffentlichen Ladestationen, 2018-2024

Quelle: IEA-Organisation

Darüber hinaus treiben die zunehmende Verbreitung von mobilen und temporären Schnellladestationen, die Gamifizierung von Ladevorgängen und die Nutzung des Ladegeräts als Identifikationsmerkmal sowie das bidirektionale Schnellladen den globalen Markt für ultraschnelle Ladesysteme für Elektrofahrzeuge an. Wie die Internationale Energieagentur (IEA) in einem Artikel aus dem Jahr 2026 feststellte, warten weltweit derzeit über 2.500 GW an erneuerbaren Energien sowie Speicher- und Großlastprojekten auf den Netzausbau. Um den erforderlichen Strombedarf bis Ende 2030 zu decken, werden die jährlichen Investitionen in die Stromnetze voraussichtlich um 50 % gegenüber den derzeitigen 400 Milliarden US-Dollar steigen. Dies erfordert zudem den Ausbau der Lieferketten und ein angemessenes Management der Personalrisiken, was den saisonalen Bedarf an Ladegeräten an verschiedenen Baustellen und bei anderen Veranstaltungen weiter erhöht.

Schlüssel Ultraschnelles Ladesystem für Elektrofahrzeuge Markteinblicke Zusammenfassung:

Regionale Highlights:

- Der Markt für ultraschnelle Ladesysteme für Elektrofahrzeuge im asiatisch-pazifischen Raum wird bis 2035 voraussichtlich einen Umsatzanteil von 40,4 % erreichen. Treiber dieser Entwicklung sind quantitative Ausbauziele für öffentliche Ladeinfrastruktur, die wachsende Produktionskapazität von Elektrofahrzeugen, die rasche Urbanisierung und die förderliche Elektrifizierungspolitik in den wichtigsten asiatischen Volkswirtschaften.

- Nordamerika dürfte im Zeitraum 2026–2035 das schnellste Marktwachstum verzeichnen, angetrieben durch starke Bundesinvestitionen, einzelstaatliche Vorgaben für Elektrofahrzeuge, die zunehmende Verbreitung von NACS-Steckverbinderstandards und vertikal integrierte Automobilhersteller.

Segmenteinblicke:

- Es wird erwartet, dass das Teilsegment der Personenkraftwagen bis 2035 einen Marktanteil von 70,5 % am Markt für ultraschnelle Ladesysteme für Elektrofahrzeuge erreichen wird. Treiber dieser Entwicklung sind die steigende Pkw-Produktion, der verbesserte Mobilitätskomfort und die zunehmende Präsenz globaler Automobilhersteller.

- Prognosen zufolge wird das Segment der eigenständigen Ladegeräte bis 2035 den zweitgrößten Marktanteil erreichen. Dies wird durch den steigenden Bedarf an effizienter Ladeinfrastruktur für mehrere Geräte und den raschen Ausbau öffentlicher Ladeeinrichtungen weltweit begünstigt.

Wichtigste Wachstumstrends:

- Zunahme der Flottenelektrifizierung

- Differenzierte Stromtarife

Größte Herausforderungen:

- Netzinfrastruktur und Spitzenlastbelastung

- Kriege um Interoperabilität und Steckverbinderstandards

Wichtige Akteure: ABB E-mobility (Schweiz), Siemens AG (Deutschland), Tesla Inc. (USA), Tritium DCFC Limited (Australien), Alpitronic SpA (Italien), Delta Electronics, Inc. (Taiwan), Schneider Electric SE (Frankreich), EVBox (Niederlande), ChargePoint Holdings, Inc. (USA), Blink Charging Co. (USA), Wallbox NV (Spanien), BTC Power (USA), SK Signet Inc. (Südkorea), Heliox Energy BV (Niederlande), DAEYOUNG CHAEVI Co., Ltd. (Südkorea), EVSIS Co., Ltd. (Südkorea), Infy Power Co., Ltd. (China), ADY Power (China), eTreego (Taiwan), Huawei Digital Power (China), bp pulse (Großbritannien), Electreon (Israel), BYD (China), ChargePoints (USA), General Motors (USA).

Global Ultraschnelles Ladesystem für Elektrofahrzeuge Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 5,6 Milliarden US-Dollar

- Marktgröße 2026: 7,1 Milliarden US-Dollar

- Prognostizierte Marktgröße: 61,8 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 27,2 % jährliches Wachstum (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Asien-Pazifik (40,4 % Anteil bis 2035)

- Am schnellsten wachsende Region: Nordamerika

- Dominierende Länder: China, USA, Japan, Südkorea, Deutschland

- Schwellenländer: Indien, Kanada, Vereinigtes Königreich, Frankreich, Australien

Last updated on : 15 May, 2026

Markt für ultraschnelle Ladesysteme für Elektrofahrzeuge – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Vorgeschriebene Mindestverfügbarkeit und Zuverlässigkeitsvorschriften für Ladestationen: Regulierungsbehörden und Regierungen erlassen verbindliche Verfügbarkeitsanforderungen für öffentliche Schnellladestationen, die durch Betriebslizenzen und öffentliche Fördermittel finanziert werden. Basierend darauf und auf Schätzungen des US-Energieministeriums vom Mai 2026 wird erwartet, dass die USA bis Ende 2030 28 Millionen Ladepunkte für Elektrofahrzeuge erreichen und damit die 33 Millionen Elektrofahrzeuge umfassend unterstützen werden. Von diesen Ladepunkten werden voraussichtlich 92,5 % bzw. 25,7 Millionen private Ladestationen der Stufen 1 und 2 in Einfamilienhäusern sein. Darüber hinaus werden voraussichtlich rund 7,6 % der 2,1 Millionen privaten und öffentlichen Ladestationen der Stufe 2 in Mehrfamilienhäusern, Restaurants, Geschäften, Hotels und an Arbeitsplätzen verfügbar sein, wodurch die Marktpräsenz für Schnellladesysteme für Elektrofahrzeuge weiter gestärkt wird.

Analyse der Größe des nationalen Ladeinfrastrukturnetzes für Elektrofahrzeuge in den USA bis 2030

Ebenentyp | Ladeanschlüsse für Elektrofahrzeuge | Standorte |

Privat Stufe 1 und Stufe 2 | 25.700.000 | Zugang zum Einfamilienhaus |

Privatstufe 2 | 570.000 | Zugang zum Mehrfamilienhaus |

Privatstufe 2 | 490.000 | Zugang am Arbeitsplatz |

Öffentliche Ebene 2 | 1.070.000 | Zugang an mehreren Standorten |

Öffentliche DC-Schnellstraße | 182.000 | Zugang an verschiedenen Standorten |

Quelle: Energieministerium

- Zunehmende Elektrifizierung der Fahrzeugflotte: Regionale und städtische Behörden führen vermehrt Umweltzonen ein, in denen elektrische Liefertaxis, Fahrdienstfahrzeuge und Transporter während der Geschäftszeiten zugelassen sind. Dies treibt den Markt für ultraschnelle Ladesysteme für Elektrofahrzeuge weltweit an. Wie Transportation Research Interdisciplinary Perspectives im Juli 2025 berichtete, hat Irland über 5 Millionen Einwohner und 3 Millionen zugelassene Fahrzeuge (Stand: 2024), davon schätzungsweise 2,3 Millionen Pkw. Die Elektrifizierung der Fahrzeugflotte in Irland wird bis Ende 2030 voraussichtlich einen Nettonutzen von 7,5 Milliarden US-Dollar für die Verbraucher und Nettoausgaben von 8,9 Milliarden US-Dollar für den Staatshaushalt generieren. Darüber hinaus dürften die überarbeiteten Förderprogramme für Elektrofahrzeuge Einsparungen von fast 2,3 Milliarden US-Dollar sowie 646,1 Millionen US-Dollar für die neuen Steuersysteme im gleichen Zeitraum ermöglichen und so das Wachstum des Marktes für ultraschnelle Ladesysteme weiter ankurbeln.

- Differenzierte Stromtarife: Regulierungsbehörden führen spezielle Stromtarifklassen für den Markt ultraschneller Ladesysteme für Elektrofahrzeuge ein. Ziel ist es, die Energiekosten von den Bedarfskosten zu trennen und die Einspeisung von Vor-Ort-Speichern während Bedarfsspitzen zu ermöglichen. Laut einem Artikel der Internationalen Energieagentur (IEA) aus dem Jahr 2025 verzeichneten Europa, Indien, die USA und Großbritannien im Jahr 2024 im Vergleich zu 2023 durchschnittlich fast 20 % niedrigere Großhandelspreise für Strom. Allerdings erlauben derzeit nur wenige Regionen die effektive Nutzung ultraschneller Ladeanlagen als Mikronetze mit eigenen Zählern in Umspannwerken. Dadurch werden die für Fabriken und Bürogebäude geltenden Gewerbestromtarife umgangen.

Herausforderungen

- Netzinfrastruktur und Spitzenlastbelastung: Der Markt für ultraschnelle Ladesysteme für Elektrofahrzeuge verursacht in der Regel immense, kurzzeitige Stromspitzen in den lokalen und regionalen Stromnetzen. Im Gegensatz zu herkömmlichen Wechselstromladegeräten kann ein einzelnes ultraschnelles Ladegerät so viel Strom ziehen wie Dutzende Haushalte gleichzeitig. Bei der gebündelten Installation an Autobahnknotenpunkten oder in Ballungszentren erzeugen diese Ladegeräte abrupte Lastspitzen, die die alternde Netzinfrastruktur nur unzureichend bewältigen kann. Zudem stehen die Energieversorger vor der doppelten Herausforderung, Umspannwerke zu verstärken, Transformatoren zu modernisieren und Leitungen auszutauschen, ohne die bestehenden Verbraucher zu beeinträchtigen. Darüber hinaus erschwert die Unvorhersehbarkeit von Schnellladevorgängen, die beispielsweise in unregelmäßigen Abständen und unterschiedlicher Dauer auftreten, die Lastprognose erheblich.

- Interoperabilität und der Wettbewerb um Steckverbinderstandards: Anders als bei der universellen Zapfpistole an Tankstellen leidet das ultraschnelle Laden von Elektrofahrzeugen unter fragmentierten Steckverbindersystemen. CCS1 dominiert Nordamerika für Fahrzeuge anderer Hersteller als Tesla, wird aber nach der Einführung durch Automobilhersteller schnell von NACS verdrängt. Europa und Südkorea nutzen CCS2, Japan setzt weiterhin auf CHAdeMO und China schreibt GB/T vor. Dieser Flickenteppich zwingt Ladeinfrastrukturbetreiber, an jeder Ladesäule mehrere Kabeltypen zu installieren, was die Hardwarekosten, die Komplexität und den Platzbedarf erhöht. Hinzu kommt, dass selbst innerhalb eines einzigen Steckverbinderstandards die Kommunikationsprotokolle variieren. Darüber hinaus unterscheiden sich die Implementierungen des Open Charge Point Protocol (OCPP) je nach Hersteller, was zu Authentifizierungsfehlern, Sitzungsabbrüchen und Abrechnungsfehlern führt, wenn ein Fahrer eine Drittanbieter-App verwendet. Dies begrenzt das Marktwachstum für ultraschnelle Ladesysteme für Elektrofahrzeuge.

Marktgröße und Prognose für ultraschnelle Ladesysteme für Elektrofahrzeuge:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

27,2 % |

|

Marktgröße im Basisjahr (2025) |

5,6 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

61,8 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für ultraschnelle Ladesysteme für Elektrofahrzeuge:

Segmentanalyse der Fahrzeugtypen

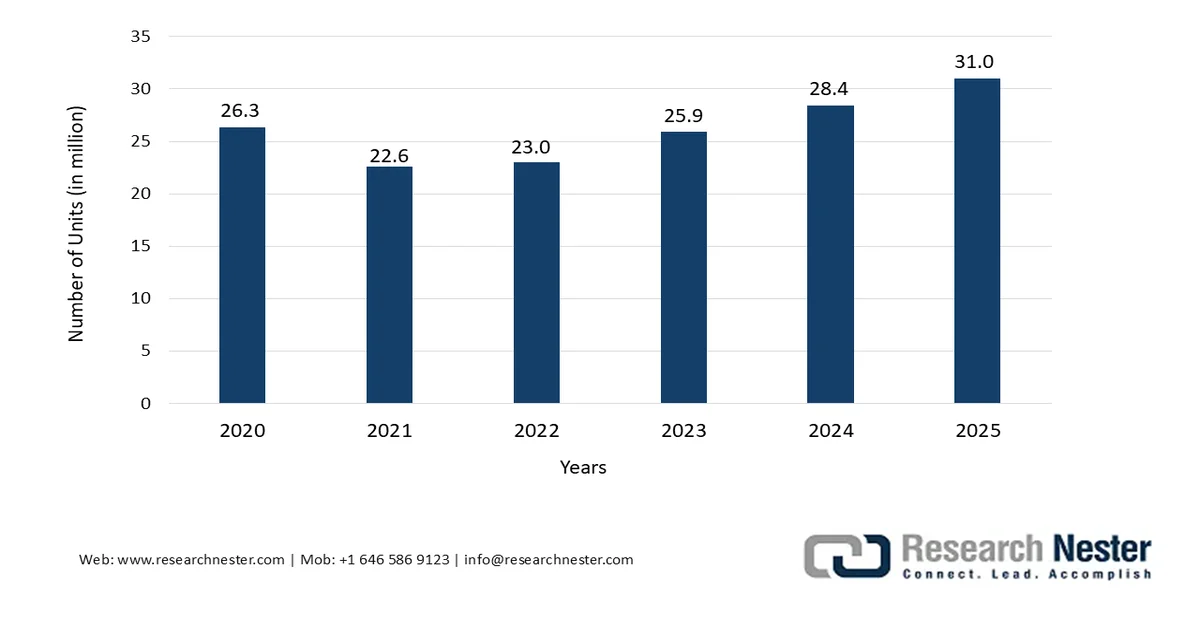

Im Prognosezeitraum wird erwartet, dass das Teilsegment der Pkw, das zum Fahrzeugsegment gehört, mit einem Marktanteil von 70,5 % den größten Anteil am Markt für ultraschnelle Ladesysteme erzielen wird. Das Wachstum dieses Teilsegments wird maßgeblich durch seine herausragenden wirtschaftlichen Vorteile, seinen Komfort und seine Mobilität angetrieben. So trägt die indische Automobilindustrie, wie in einem Artikel der IBEF-Organisation vom September 2025 dargelegt, schätzungsweise 7,1 % zum Bruttoinlandsprodukt (BIP) bei und beschäftigt direkt und indirekt rund 37 Millionen Menschen. Vor diesem Hintergrund hat die Pkw-Kategorie in den letzten zwei Jahrzehnten ein enormes Wachstum erfahren, mit einer breiten Palette an Limousinen, Schrägheckmodellen, MPVs und SUVs. Darüber hinaus sind derzeit etwa 15 globale Automobilhersteller in Indien ansässig. Sie haben erfolgreich Produktionsstätten errichtet, was die Verfügbarkeit von Pkw weiter steigert.

Automobilproduktion in Indien, 2020-2025

Quelle: IBEF-Organisation

Segmentanalyse der Installationstypen

Basierend auf der Installationsart wird erwartet, dass das Segment der Standalone-Ladegeräte bis Ende 2035 den zweitgrößten Marktanteil im Bereich ultraschneller Ladesysteme für Elektrofahrzeuge erreichen wird. Der Aufschwung dieses Segments ist vor allem auf den Bedarf an effizientem, sicherem und schnellem Laden mehrerer Geräte gleichzeitig zurückzuführen. Laut offiziellen Statistiken der IEA aus dem Jahr 2023 gab es Ende 2022 weltweit 2,7 Millionen öffentliche Ladepunkte. Dies entspricht einem Anstieg von 55 % gegenüber über 900.000 Installationen Anfang 2022. Darüber hinaus wurden im selben Jahr über 600.000 öffentliche Ladepunkte für Normalladung installiert, davon 360.000 in China. Damit belief sich der Bestand an Normalladepunkten in China auf über eine Million. Gleichzeitig umfasste Europa im gleichen Zeitraum 460.000 langsame Ladegeräte, was einem Anstieg von 50 % gegenüber 2021 entspricht und somit das Wachstum dieses Segments stärkt.

Endnutzersegmentanalyse

Das Segment der Automobilhersteller (OEMs), das zum Endkundensegment gehört, wird voraussichtlich bis zum Ende des festgelegten Zeitraums den drittgrößten Marktanteil im Bereich ultraschneller Ladesysteme für Elektrofahrzeuge erreichen. Die Entwicklung dieses Segments wird maßgeblich durch den Wandel von passiven Fahrzeugherstellern zu aktiven Infrastrukturakteuren vorangetrieben. Im Gegensatz zu unabhängigen Ladenetzwerken, die den kommerziellen Erfolg priorisieren, setzen OEMs ultraschnelle Ladesysteme primär ein, um den Wert ihrer Fahrzeuge zu steigern, Reichweitenangst zu reduzieren und die Markentreue zu stärken. Darüber hinaus kann sich ein inländischer Automobilhersteller, der ein elektrisches Flaggschiffmodell auf den Markt bringt, nicht allein auf Drittanbieter-Ladestationen verlassen, da Kunden ein nahtloses, markenintegriertes Schnellladeerlebnis erwarten, vergleichbar mit einem herstellereigenen Tankstellennetz. Der Internationale Rat für Sauberen Transport (ICCT) veröffentlichte 2025 zudem eine Liste von OEMs hinsichtlich ihrer Abdeckung emissionsfreier Fahrzeuge (ZEVs) in verschiedenen Regionen, was die globale Expansion und Präsenz dieser Branche weiter fördert.

Abdeckung der ZEV-Modellklassen verschiedener Hersteller, 2023-2024

Komponenten | SAIC | Geely | Kirsche | Chang'am | BYD |

Regionale Klassenabdeckung | |||||

China | 88,0 % | 88,0 % | 75,0 % | 62,0 % | 62,0 % |

UNS | - | 25,0 % | - | - | - |

Europa | 50,0 % | 38,0 % | 12,0 % | - | 38,0 % |

Indien | 25,0 % | - | - | - | 12,0 % |

Japan | - | - | - | - | 12,0 % |

Umsatzgewichteter Durchschnitt 2024 | 81,0 % | 76,0 % | 74,0 % | 62,0 % | 62,0 % |

Analyse für 2024 | 100 | 94 | 92 | 77 | 76 |

Analyse 2023 | 100 | 78 | 78 | 93 | 77 |

Quelle: Internationaler Rat für Sauberen Verkehr

Unsere detaillierte Analyse des Marktes für ultraschnelle Ladesysteme für Elektrofahrzeuge umfasst die folgenden Segmente:

Segment | Teilsegmente |

Fahrzeugtyp |

|

Installationstyp |

|

Endbenutzer |

|

Komponente |

|

Ausgangsleistung |

|

Anschlussstandard |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für ultraschnelle Ladesysteme für Elektrofahrzeuge – Regionale Analyse

Einblicke in den APAC-Markt

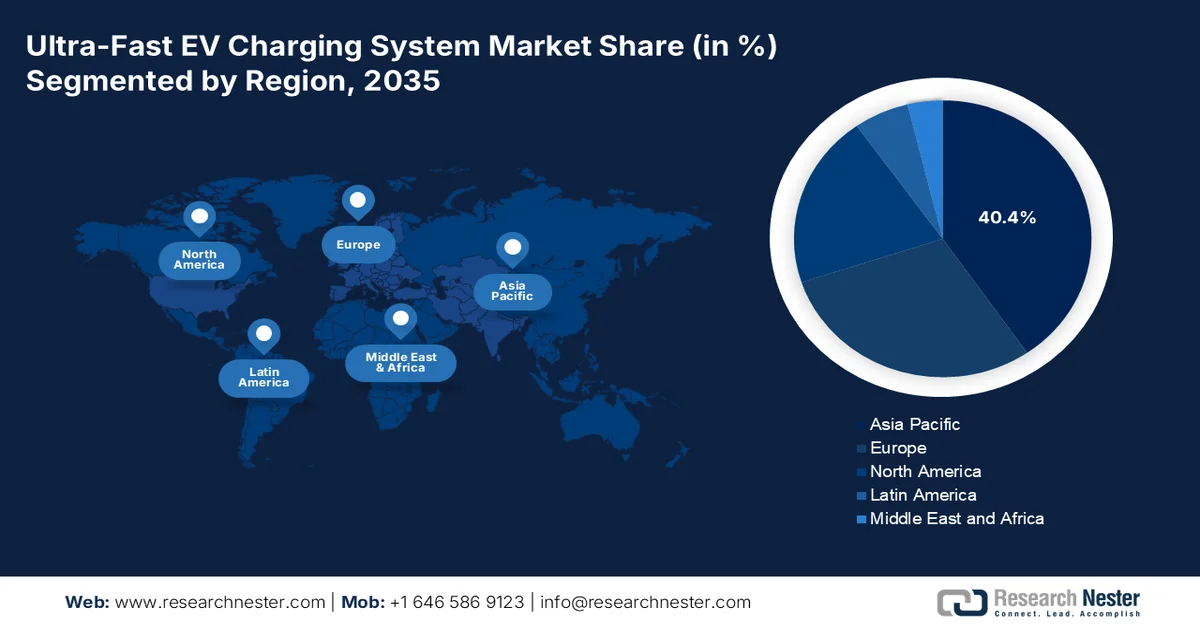

Der asiatisch-pazifische Raum wird voraussichtlich bis Ende 2035 mit 40,4 % den größten Marktanteil im Bereich ultraschneller Ladesysteme für Elektrofahrzeuge halten. Das Marktwachstum in der Region wird primär durch quantitative Ziele für den Ausbau öffentlicher Ladestationen, die Präsenz der größten Produktionsstätten für Elektrofahrzeuge, die rasante Urbanisierung, die ambitionierten Elektrifizierungspolitiken in Indien, Südkorea, Japan und China sowie die Batteriewechseltechnologie für Elektro-Lkw getrieben. Laut offiziellen Statistiken der ESCAP-Organisation vom Dezember 2024 wird in Indonesien bis Ende 2030 ein Fahrzeugbestand von 15 Millionen Elektrofahrzeugen erwartet, darunter 13 Millionen batterieelektrische Fahrzeuge mit zwei Rädern und 2 Millionen mit vier Rädern. Bis 2040 sollen zudem ausschließlich Elektromotorräder auf den Markt kommen. Indonesien konzentriert sich außerdem auf das Ziel, Verbrennungsmotoren bei Pkw bis 2050 vollständig abzuschaffen, was positiv zum Wachstum des Marktes für ultraschnelle Ladesysteme für Elektrofahrzeuge beiträgt.

Analyse der Akzeptanz von batterieelektrischen Fahrzeugen im asiatisch-pazifischen Raum, 2023

Länder | Adoptionsprozentsatz |

Philippinen | 0,1 % |

Malaysia | 1,9 % |

Indonesien | 2,4 % |

Vietnam | 4,0 % |

Thailand | 10,8 % |

Quelle: ESCAP-Organisation

Der Markt für ultraschnelle Ladesysteme für Elektrofahrzeuge in China wächst signifikant. Gründe hierfür sind die Korrelation zwischen der Anzahl der Elektrofahrzeuge und dem Bedarf an Ladeinfrastruktur, die Strategien der Provinzregierungen zum Ausbau hochwertiger Ladeinfrastruktur, die Vorteile der vertikalen Integration, die Beiträge inländischer Hersteller sowie die beschleunigte Einführung neuer Systeme. Wie ein Artikel des Informationsbüros des Staatsrats vom Februar 2026 berichtet, wurde das Ladenetz für Elektrofahrzeuge im Januar auf insgesamt 20,7 Millionen Ladepunkte erweitert. Dies entspricht einem deutlichen Anstieg von 49,6 % und ist ein positives Signal für das Marktwachstum im Land. Knapp 4,8 Millionen dieser Ladepunkte sind öffentlich zugänglich, während 15,9 Millionen privat betrieben werden. Dies bedeutet ein Wachstum von 31,2 % bzw. 56,1 % im Vergleich zum Vorjahr und wirkt sich somit positiv auf das Marktwachstum für ultraschnelle Ladesysteme für Elektrofahrzeuge aus.

Die gezielte Förderung des Absatzes elektrifizierter Neufahrzeuge, das Erreichen eines verdoppelten Ziels für die Installation von Ladestationen, die Umstellung auf ein nutzungsbasiertes Gebührensystem, die Reduzierung von Netzengpässen und der Wettbewerb zwischen Unternehmen um technologische Fortschritte sind einige der Faktoren, die den Markt für ultraschnelle Ladesysteme für Elektrofahrzeuge in Japan antreiben. Darüber hinaus erreichte die Branche in Japan im Jahr 2025 ein Volumen von 252,9 Millionen US-Dollar, das bis 2026 voraussichtlich auf 319,2 Millionen US-Dollar steigen und bis Ende 2035 schließlich 2.052,7 Millionen US-Dollar erreichen wird. Laut einem Artikel der Internationalen Energieagentur (IEA) aus dem Jahr 2025 strebt Japan zudem einen Bestand von 300.000 öffentlichen Ladepunkten bis Ende 2030 an, was fast dem Neunfachen des Bestands von 2024 entspricht. Basierend auf dem kontinuierlichen Branchenwachstum und dem Ziel, ein flächendeckendes Ladenetz zu errichten, expandiert der Markt für ultraschnelle Ladesysteme für Elektrofahrzeuge in Japan stetig.

Einblicke in den nordamerikanischen Markt

Nordamerika wird im Prognosezeitraum voraussichtlich die am schnellsten wachsende Region im Markt für ultraschnelle Ladesysteme für Elektrofahrzeuge sein. Die Marktentwicklung in der Region wird maßgeblich durch hohe staatliche Fördermittel, Elektrifizierungsprogramme der Bundesstaaten, den zunehmenden Übergang zum NACS-Standard für Steckverbinder, die Präsenz vertikal integrierter Automobilhersteller und die Wiederverwendung von Elektrofahrzeugbatterien vorangetrieben. Laut offiziellen Statistiken der Internationalen Energieagentur (IEA) aus dem Jahr 2026 sind Erdgas (40 %) und Kernenergie (17 %) die wichtigsten Stromquellen in der Region und decken den gesamten Strombedarf. Die gesamte Stromproduktion der Region belief sich 2023 auf 5.465.900 GW, was mehr als 12 % des Wachstums und 18 % des globalen Anteils entspricht. Dies verdeutlicht ein enormes Wachstumspotenzial für den Markt für ultraschnelle Ladesysteme für Elektrofahrzeuge.

Stromerzeugungsquellen in Nordamerika, 2023

Quellentyp | Erzeugung (GWh) |

Kohle | 798.486,0 |

Öl | 65.609,0 |

Erdgas | 2.193.111,0 |

Atomar | 909.508,0 |

Wasserkraft | 650.495,0 |

Biokraftstoffe | 57.290,0 |

Abfall | 16.194,0 |

Wind | 487.354,0 |

Solar-PV | 245.067 |

Geothermie | 23.820,0 |

Andere Quellen | 15.866,0 |

Quelle: IEA-Organisation

Der Markt für ultraschnelle Ladesysteme für Elektrofahrzeuge in den USA gewinnt zunehmend an Bedeutung. Gründe hierfür sind die Vorgaben des NEVI-Programms zur Fertigstellung von Verkehrskorridoren, die Übernahme der Mindeststandards der Federal Highway Administration und die Elektrifizierung von Flotten nicht-taktischer Fahrzeuge. Wie ein Artikel von Atmospheric Pollution Research vom Mai 2026 berichtet, bestanden 36 % der Umstellungen von Pkw-Flotten in New York aus Fahrzeugen der Abgasnorm Tier 3, und bis Ende 2025 wurden schätzungsweise 6 % auf Plug-in-Elektro- oder Hybridfahrzeuge umgestellt. Gleichzeitig stieg der Anteil von Benzin-Direkteinspritzern (GDI) im selben Zeitraum rasant von 5 % auf 36 %. Dieser Flottenumbau verdeutlicht die zeitliche Verzögerung zwischen Flottenänderungen und der Umsetzung regulatorischer Vorgaben, was die Marktentwicklung im Land beflügelt.

Das Vorhandensein eines Infrastrukturprogramms für emissionsfreie Fahrzeuge, die Klimaschutzvorgaben von Natural Resources Canada und die Angleichung der Emissionsfrei-Fahrzeug-Vorgaben der Provinzen sind einige der Trends, die den Markt für ultraschnelle Ladesysteme für Elektrofahrzeuge in Kanada vorantreiben. Laut einem Artikel der kanadischen Regierung vom Februar 2026 werden die Kaufanreize von Provinzen und Bund in Höhe von fast 12.000 US-Dollar durch die deutlich geringeren Kosten für Fahrzeugwartung und -ladung ergänzt. Eine Studie von Clean Energy Canada ergab zudem, dass die Gesamtbetriebskosten eines kleinen Elektro-Schrägheckwagens bei 39.000 US-Dollar lagen, während ein vergleichbares Benzinmodell 30.000 US-Dollar kostete. Gleichzeitig beliefen sich die Betriebskosten für das Benzinfahrzeug auf über 80.000 US-Dollar, während die Kosten für Elektrofahrzeuge mit 49.000 US-Dollar deutlich niedriger waren. Dies deutet auf vielversprechende Marktentwicklungen hin.

Einblicke in den europäischen Markt

Der Markt für ultraschnelle Ladesysteme für Elektrofahrzeuge in Europa wird bis zum Ende des festgelegten Zeitraums voraussichtlich ein angemessenes Wachstum verzeichnen. Dieses Wachstum ist maßgeblich auf verbindliche regulatorische Richtlinien, die Nachfrage nach grenzüberschreitenden Ladekorridoren, solide private und öffentliche Fördermechanismen, die Reduzierung von Treibhausgasemissionen und die zunehmende Verbreitung von Fahrzeugen mit Verbrennungsmotor zurückzuführen. Laut offiziellen Statistiken der Nationalen Verkehrsbehörde (NLM) vom Dezember 2022 hat sich die Region ein Ziel von 37,5 % zur Reduzierung der Treibhausgasemissionen gesetzt, das bis Ende 2030 für die Mobilitätsbranche erreicht werden soll. Darüber hinaus wird erwartet, dass der Bestand an Elektrofahrzeugen in Europa bis Ende 2040 um fast das 73-Fache gegenüber den Vorjahren steigen wird. Dies trägt wesentlich zu einer kumulativen Reduzierung der Emissionen im Betrieb um 2 Gigatonnen CO₂-Äquivalent bei und beschleunigt somit das Wachstum des Marktes für ultraschnelle Ladesysteme für Elektrofahrzeuge.

Der Markt für ultraschnelle Ladesysteme für Elektrofahrzeuge in Deutschland gewinnt zunehmend an Bedeutung. Gründe hierfür sind die größte Fahrzeugindustrie des Landes, ambitionierte Ziele für die Elektromobilität und der damit einhergehende Bedarf an Ladeinfrastruktur, verbunden mit dem Wachstum der Maschinenbau- und Fertigungsindustrie. Wie die Europäische Kommission in einem Artikel vom November 2025 feststellte, hat Deutschland die Anforderungen der AFRI-Richtlinie für öffentliche Ladepunkte bereits um fast 200 % übertroffen. Dieser Ansatz sieht Steueranreize zur Förderung der Elektromobilität und eine verstärkte Unterstützung für das Laden in Mehrfamilienhäusern vor. Darüber hinaus sind die erweiterte Förderung von Depot-Ladestationen für Fahrzeuge und Busse mit hoher Ladedichte sowie der Aufbau eines nationalen Autobahnnetzes für elektrische Lkw Teil des Plans und tragen somit zur Stärkung der Marktpräsenz bei.

Die hohe Dichte ultraschneller Ladestationen pro Kopf, gesicherte und umfangreiche Konjunkturprogramme, die Elektrifizierung stark frequentierter Küstenstraßen, die reichlich vorhandene Energie und die steigende Nachfrage nach fortschrittlichen Kühlflüssigkeiten und Wärmeleitmaterialien sind einige der Trends, die den Markt für ultraschnelle Ladesysteme für Elektrofahrzeuge in Spanien antreiben. Laut Regierungsangaben, die die ITA im Juli 2024 veröffentlichte, stieg die gesamte installierte Energiekapazität des Landes bis 2022 um 4,9 % und erreichte 119 GW. Dieser Anstieg wurde maßgeblich durch erneuerbare Energien getragen, deren installierte Kapazität in Spanien um 9,1 % zunahm. Innerhalb der erneuerbaren Energien verzeichnete die Photovoltaik im selben Jahr den größten Zuwachs mit über 22 % bzw. 4,4 GW. Damit avancierte die Photovoltaik zur drittwichtigsten Energiequelle nach Kraft-Wärme-Kopplung und Windkraft und steigerte so die Marktnachfrage im Land.

Wichtige Akteure auf dem Markt für ultraschnelle Ladesysteme für Elektrofahrzeuge:

- ABB E-Mobility (Schweiz)

- Siemens AG (Deutschland)

- Tesla Inc. (USA)

- Tritium DCFC Limited (Australien)

- Alpitronic SpA (Italien)

- Delta Electronics, Inc. (Taiwan)

- Schneider Electric SE (Frankreich)

- EVBox (Niederlande)

- ChargePoint Holdings, Inc. (USA)

- Blink Charging Co. (USA)

- Wallbox NV (Spanien)

- BTC Power (USA)

- SK Signet Inc. (Südkorea)

- Heliox Energy BV (Niederlande)

- DAEYOUNG CHAEVI Co., Ltd. (Südkorea)

- EVSIS Co., Ltd. (Südkorea)

- Infy Power Co., Ltd. (China)

- ADY Power (China)

- eTreego (Taiwan)

- Huawei Digital Power (China)

- Blutdruckpuls (UK)

- Electreon (Israel)

- BYD (China)

- ChargePoints (USA)

- General Motors (USA)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- ABB E-Mobility ist ein führender Anbieter von ultraschnellen Ladelösungen für Elektrofahrzeuge und nutzt seine langjährige Erfahrung in der industriellen Leistungselektronik und Netzinfrastruktur, um hochzuverlässige, flüssigkeitsgekühlte Gleichstrom-Schnellladegeräte zu entwickeln. Das Unternehmen legt großen Wert auf Interoperabilität und die Elektrifizierung von Fahrzeugflotten und gewährleistet so die nahtlose Integration seiner Ladeplattformen in verschiedene Fahrzeugarchitekturen und die Backend-Systeme der Energieversorger.

- Die Siemens AG nutzt ihre jahrhundertelange Expertise in den Bereichen Stationsautomation, Mittelspannungsschaltanlagen und Energiemanagement, um ultraschnelle Ladelösungen zu entwickeln, die nahtlos in intelligente Stromnetze integriert sind. Der deutsche Konzern setzt auf ganzheitliche E-Mobilitäts-Ökosysteme und kombiniert seine Ladegeräte mit Batteriespeichern vor Ort, Lastverteilungssoftware und Verbindungen zu erneuerbaren Energien, um die Kosten für den Netzausbau zu senken.

- Tesla Inc. verknüpft seine ultraschnelle Supercharger-Hardware eng mit seiner proprietären Batteriemanagement-Software und ermöglicht so Ladekurven, die sowohl die Ladegeschwindigkeit als auch die Lebensdauer der Zellen in der gesamten Fahrzeugflotte optimieren. Während das Netzwerk bisher geschlossen war, hat Tesla begonnen, seinen Anschlussstandard und ausgewählte Stationen auch für Elektrofahrzeuge anderer Hersteller zu öffnen und damit die Wettbewerbsdynamik in Nordamerika grundlegend zu verändern.

- Tritium DCFC Limited entwickelte als Pionier kompakte, lüfterlose, flüssigkeitsgekühlte Schnellladegeräte für raue Außenumgebungen mit Fokus auf einfache Installation und minimalen Wartungsaufwand. Der australische Hersteller nutzt eine modulare Leistungskassettenarchitektur, die es Betreibern ermöglicht, die Ladekapazität schrittweise zu erweitern und einzelne Leistungsmodule auszutauschen, ohne ganze Ladesäulen außer Betrieb nehmen zu müssen.

- Alpitronic SpA hat sich mit seiner Hypercharger-Produktlinie, die für ihre außergewöhnlich hohe Effizienz und redundante Stromversorgung bekannt ist, in Europa erfolgreich etabliert. Das italienische Unternehmen setzt auf modulare Siliziumkarbid-Leistungsstufen und drahtlose Firmware-Updates, um sicherzustellen, dass die eingesetzten Schnellladegeräte auch mit sich weiterentwickelnden Fahrzeugbatterietechnologien kompatibel bleiben.

Hier ist eine Liste der wichtigsten Akteure auf dem globalen Markt für ultraschnelle Ladesysteme für Elektrofahrzeuge:

Der Markt für ultraschnelle Ladesysteme für Elektrofahrzeuge ist durch einen intensiven Wettbewerb zwischen etablierten Anbietern von Leistungselektronik und spezialisierten Ladeinfrastrukturanbietern gekennzeichnet. Die wichtigsten Akteure verfolgen unterschiedliche strategische Initiativen, um ihre Marktposition zu sichern. Führende europäische und US-amerikanische Hersteller differenzieren sich durch die Zuverlässigkeit ihrer Hochleistungsplattformen, ihre Expertise in der Netzintegration und strategische Partnerschaften mit Energieversorgern. Darüber hinaus gab bp pulse im Oktober 2025 die Eröffnung seiner neuesten Ladestation für Elektrofahrzeuge in Houston bekannt. Dies unterstreicht die kontinuierlichen Bemühungen des Unternehmens, zuverlässige und komfortable Lademöglichkeiten für Elektrofahrzeuge in den USA anzubieten. Die Anlage verfügt über 40 ultraschnelle Ladeplätze mit 150-kW-Gleichstrom-Schnellladegeräten und signalisiert damit einen optimistischen Ausblick für das Wachstum des Marktes für ultraschnelle Ladesysteme für Elektrofahrzeuge.

Unternehmenslandschaft des Marktes für ultraschnelle Ladesysteme für Elektrofahrzeuge:

Neueste Entwicklungen

- Im November 2025 unterzeichnete Electreon eine Absichtserklärung (MoU) und erwarb die Vermögenswerte von Induct EV. Damit wurden bewusst die Voraussetzungen für einen weltweit führenden Anbieter von drahtloser Ladetechnologie für Elektrofahrzeuge sowie stationärer Hochleistungstechnologie geschaffen.

- Im März 2025 stellte BYD die Super e-Plattform vor, die über Schnellladebatterien, neue Siliziumkarbid-Leistungschips und einen 30.000 U/min-Motor zur Verbesserung der elektrischen Kernkomponenten verfügt und eine Ladeleistung von 1 Megawatt sowie eine Ladegeschwindigkeit von 2 Kilometern pro Sekunde mit zwei Spitzenwerten erreicht.

- Im Dezember 2024 beschleunigten ChargePoint und General Motors das Wachstum der Ladeinfrastruktur für Elektrofahrzeuge, insbesondere in den USA, indem sie ihre Bemühungen bündelten, um verschiedene ultraschnelle Ladestationen an geeigneten Standorten im ganzen Land zu installieren und die neuesten Fortschritte beim Laden von Elektrofahrzeugen zu gewährleisten, um den Zugang zu Ladegeräten zu optimieren.

- Report ID: 8570

- Published Date: May 15, 2026

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.