Marktausblick für VoIP-Dienste:

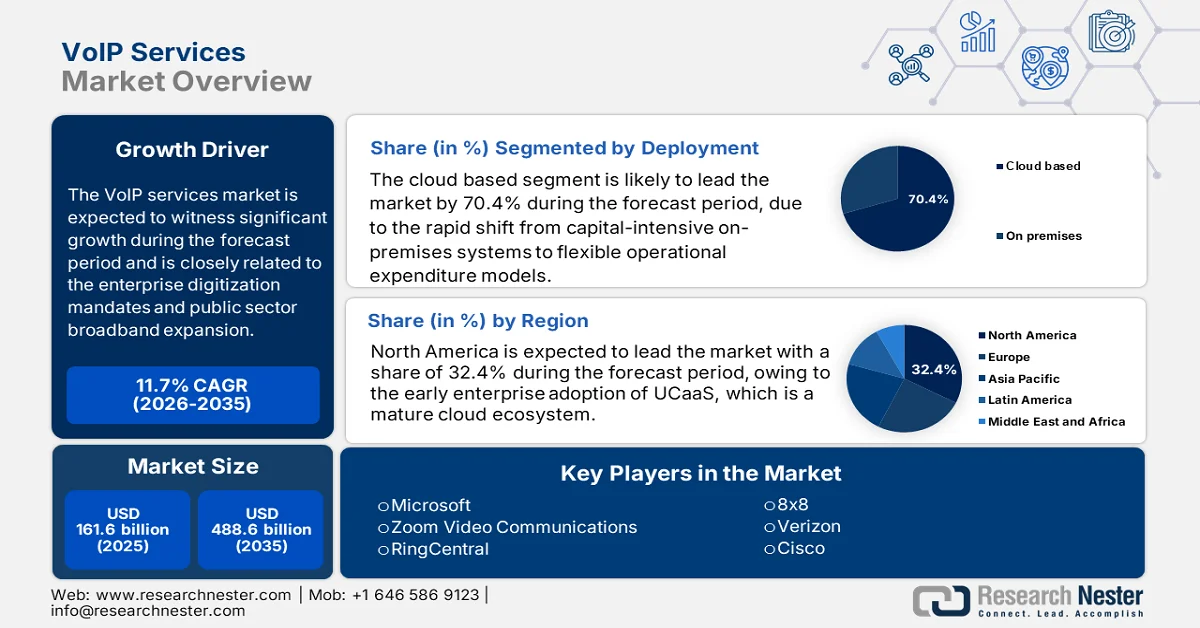

Der Markt für VoIP-Dienste hatte 2025 ein Volumen von 161,6 Milliarden US-Dollar und wird Prognosen zufolge bis Ende 2035 auf 488,6 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 11,7 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird das Marktvolumen für VoIP-Dienste auf 180,5 Milliarden US-Dollar geschätzt.

Der Markt wird durch die Digitalisierungsvorgaben für Unternehmen, den Breitbandausbau im öffentlichen Sektor und den Strukturwandel der Geschäftskommunikation hin zu IP-basierter Infrastruktur geprägt. Staatlich geförderte Konnektivitätsprogramme haben die potenzielle Zielgruppe für VoIP deutlich erweitert. Laut einem Bericht der Information Technology and Innovation Foundation vom Dezember 2022 verfügen 98 % der US-Bevölkerung über einen Breitbandanschluss, was eine breitere Einführung von IP-Sprachdiensten in Unternehmen und öffentlichen Einrichtungen ermöglicht. Darüber hinaus zeigen die Daten des Federal Register vom August 2025, dass die Abhängigkeit von herkömmlichen Netzen im Kommunikationsmarkt abgenommen hat: Mitte 2024 werden voraussichtlich nur noch 18 Millionen Festnetzanschlüsse verfügbar sein, verglichen mit 64,5 Millionen vernetzten VoIP-Abonnements. Dieser Wandel beschleunigt Kosteneffizienz, Interoperabilität und die langfristige Modernisierung der Kommunikationsinfrastruktur.

Darüber hinaus verstärkt der Rückgang der Marktanteile etablierter Festnetzbetreiber im Bereich der Telefonie – sowohl über herkömmliche als auch IP-basierte Technologien – den Trend von Unternehmen hin zu alternativen VoIP-Anbietern. Daten des Federal Register vom August 2025 zeigen, dass etablierte Festnetzbetreiber nur noch 25 % aller Festnetzanschlüsse im Einzelhandel abdecken, verglichen mit über 60 % zuvor. Diese langfristige Verschiebung spiegelt wider, dass Unternehmen ihre Ausgaben für Telefonie zunehmend von traditionellen Anbietern hin zu alternativen Anbietern, Kabelnetzbetreibern und Cloud-basierten Service-Aggregatoren verlagern. Dieser Trend ist besonders deutlich bei Unternehmen mit mehreren Standorten und öffentlichen Einrichtungen zu beobachten, wo zentralisierte IP-Telefonieplattformen niedrigere Betriebskosten und eine höhere Skalierbarkeit innerhalb staatlich genehmigter Zusammenschaltungsrahmen bieten.

Schlüssel VoIP-Dienste Markteinblicke Zusammenfassung:

Regionale Highlights:

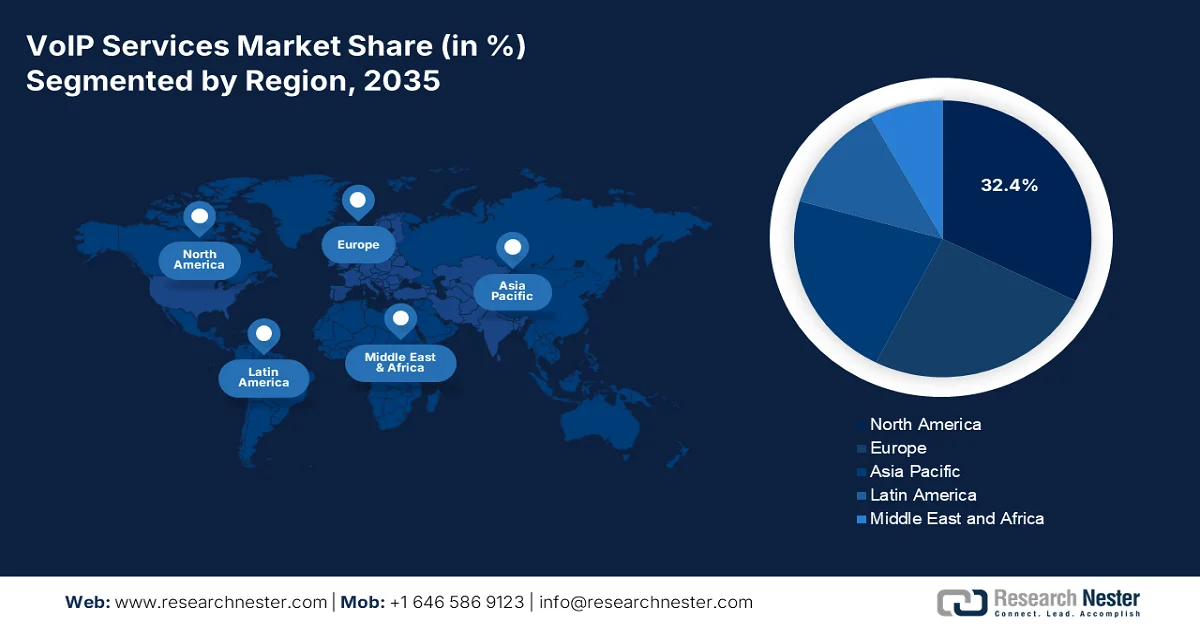

- Der nordamerikanische Markt für VoIP-Dienste wird bis 2035 voraussichtlich einen Anteil von 32,4 % erreichen. Dies ist auf die frühe Einführung von UCaaS durch Unternehmen innerhalb eines ausgereiften Cloud-Ökosystems sowie auf strenge Sicherheits- und Compliance-Anforderungen zurückzuführen.

- Für den asiatisch-pazifischen Raum wird im Zeitraum 2026–2035 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 11,5 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind die rasante Digitalisierung, die wachsende Zahl mobiler Nutzer und erhebliche staatlich geförderte Investitionen in die Breitbandinfrastruktur.

Segmenteinblicke:

- Im Markt für VoIP-Dienste wird erwartet, dass das Cloud-basierte Segment bis 2035 einen Marktanteil von 70,4 % erreichen wird, angetrieben durch den beschleunigten Übergang von kapitalintensiven On-Premise-Systemen zu skalierbaren Betriebsausgabenmodellen, die hybride Arbeitskräfte unterstützen.

- Es wird prognostiziert, dass große Unternehmen bis 2035 das umsatzstärkste Segment bleiben werden, angetrieben durch komplexe globale Kommunikationsbedürfnisse, die sichere, skalierbare und integrierte Unified-Communications-Plattformen erfordern.

Wichtigste Wachstumstrends:

- staatliche Ausgaben für Breitband- und Glasfaserinfrastruktur

- Genehmigung der Stilllegung des PSTN-Kupfernetzes durch die Regulierungsbehörden

Größte Herausforderungen:

- Kosten für die Einhaltung regulatorischer Bestimmungen und den Zusammenschaltungsaufwand

- Sicherheits- und Betrugsprävention

Wichtige Akteure: Microsoft (USA), Zoom Video Communications (USA), RingCentral (USA), 8x8 (USA), Verizon (USA), Cisco (USA), Vonage (USA), Dialpad (USA), Mitel (USA), Google (USA), BT Group (Großbritannien), Deutsche Telekom (Deutschland), Orange Business Services (Frankreich), Meta (USA), NTT (Japan), Singtel (Singapur), Telstra (Australien), Samsung (Südkorea), Tata Communications (Indien), Aircel (Malaysia).

Global VoIP-Dienste Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 161,6 Milliarden US-Dollar

- Marktgröße 2026: 180,5 Milliarden US-Dollar

- Prognostizierte Marktgröße: 488,6 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 11,7 % jährliches Wachstum (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Nordamerika (32,4 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Asien-Pazifik

- Dominierende Länder: Vereinigte Staaten, Kanada, China, Japan, Vereinigtes Königreich

- Schwellenländer: Indien, Südkorea, Singapur, Australien, Deutschland

Last updated on : 23 February, 2026

VoIP-Dienstleistungsmarkt – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Investitionen der Regierung in Breitband- und Glasfaserinfrastruktur: Öffentliche Investitionen in Breitbandinfrastruktur sind der wichtigste Faktor für die Einführung von VoIP im Unternehmensbereich. Hochleistungsfähige Glasfaser- und Festnetz-Funkverbindungen reduzieren Latenz und Paketverluste und machen VoIP so für geschäftskritische Kommunikation nutzbar. Laut dem Bericht der National Telecommunications and Information Administration (NTIA) vom Juli 2025 wurde in den USA ein 42,45 Milliarden US-Dollar schweres Programm zur Förderung des Breitbandzugangs und -ausbaus speziell darauf ausgerichtet, zuverlässige IP-Konnektivität für Unternehmen und öffentliche Einrichtungen zu erweitern und die Migration von herkömmlichen Sprachdiensten zu beschleunigen. Auch die Europäische Kommission hat im Rahmen der Digitalen Dekade und der Initiative „Connecting Europe“ erhebliche Investitionen bereitgestellt, die auf Gigabit-Konnektivität für Unternehmen abzielen. Diese Programme erweitern den Markt für adressierbare VoIP-Dienste maßgeblich, indem sie den hochwertigen IP-Zugang in Industrieparks, Gesundheitsnetzen und Logistikkorridoren standardisieren.

- Die Genehmigung der Stilllegung des PSTN-Kupfernetzes durch die Regulierungsbehörden: Die formelle Genehmigung zur Stilllegung der kupferbasierten PSTN-Infrastruktur führt zu einer strukturellen Verschiebung der Nachfrage nach Sprachdiensten hin zu VoIP. Die US-amerikanische Federal Communications Commission (FCC) hat groß angelegte Technologieumstellungen genehmigt, die es Netzbetreibern ermöglichen, veraltete Netze abzuschalten, was zu sinkender Nutzung und hohen Wartungskosten führt. Laut den im August 2025 im Federal Register veröffentlichten Daten sank die Zahl der herkömmlichen Festnetzanschlüsse im Jahr 2023 auf unter 25 Millionen, während die Zahl der vernetzten VoIP-Abonnements stark anstieg. Ähnliche Maßnahmen sind in Europa zu beobachten, wo die nationalen Regulierungsbehörden im Rahmen des Europäischen Kodex für elektronische Kommunikation die IP-Migration unterstützen und so den wachstumsstarken Markt für VoIP-Dienste fördern.

- Hybrides Arbeiten als dauerhaftes Betriebsmodell: Der Trend zu verteilten Arbeitsmodellen treibt die Nachfrage im VoIP-Dienstleistungsmarkt aktiv an. Unternehmen benötigen ortsunabhängige, sichere Kommunikationssysteme, die sich nahtlos in Kollaborationstools integrieren lassen. Dies erfordert Investitionen in cloudbasierte VoIP- und Unified-Communications-as-a-Service-Lösungen als kritische Infrastruktur. Laut Daten des US Career Institute vom April 2024 verzeichnet Colorado mit 37,34 % den höchsten Anteil an Remote-Arbeitern und verstärkt damit diese Nachfrage. Für Anbieter wandelt sich das Wertversprechen von einfacher Telefonie hin zu robusten Plattformen, die die mobile Zusammenarbeit von Teams und die Verwaltung einer dezentralen Mitarbeiterbasis ermöglichen.

Herausforderungen

- Regulatorische Auflagen und Zusammenschaltungskosten: Die Einhaltung komplexer länderspezifischer Telekommunikationsvorschriften erfordert einen erheblichen juristischen Aufwand. Die Weiterleitung von Anrufen über herkömmliche PSTN-Netze verursacht Zusammenschaltungsgebühren der Netzbetreiber und schmälert so die Gewinnmargen. Führende Anbieter im VoIP-Markt unterhalten ein eigenes Team für regulatorische Angelegenheiten und ein eigenes IP-Sprachnetzwerk, um diese Kosten und die Einhaltung der Vorschriften zu managen. Dies geht aus ihren SEC-Einreichungen hervor, in denen regulatorische Kosten als ständige operative Herausforderung genannt werden.

- Sicherheit und Betrugsprävention: VoIP-Systeme sind besonders anfällig für Gebührenbetrug, DDoS-Angriffe und Phishing. Der Aufbau einer sicheren Plattform erfordert kontinuierliche Investitionen in Bedrohungserkennung und Verschlüsselung. Führende Anbieter im VoIP-Dienstleistungsmarkt bieten eine Zwei-Faktor-Authentifizierung und ein detailliertes Sicherheits- und Compliance-Center, das die notwendigen Ressourcen für den Aufbau von Unternehmensvertrauen in einer gemeinsam genutzten Cloud-Umgebung aufzeigt.

Marktgröße und Prognose für VoIP-Dienste:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

11,7 % |

|

Marktgröße im Basisjahr (2025) |

161,6 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

488,6 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für VoIP-Dienste:

Analyse des Einsatzsegments

Cloudbasierte Lösungen dominieren den VoIP-Dienstleistungsmarkt und werden Prognosen zufolge bis 2035 einen Marktanteil von 70,4 % erreichen. Treiber dieses Wachstums ist der rasche Wandel von kapitalintensiven On-Premise-Systemen hin zu flexiblen Betriebskostenmodellen, die Skalierbarkeit und Fernzugriff bieten – entscheidende Faktoren für moderne, hybride Arbeitsmodelle. Darüber hinaus wird die Cloud-Nutzung durch Initiativen wie die Zero-Trust-Architektur weiter vorangetrieben. Cloudbasierte Implementierungen ermöglichen zudem schnellere Systemaktualisierungen, die nahtlose Integration KI-gestützter Analysen und den Datenaustausch in Echtzeit über verteilte Netzwerke hinweg. Dies verbessert die betriebliche Effizienz und die Entscheidungsfindung. Starke Investitionen der Anbieter in Cloud-Sicherheit und Datenresidenz fördern die Akzeptanz in regulierten Branchen und bei Behörden zusätzlich.

Segmentanalyse der Unternehmensgröße

Großunternehmen stellen das umsatzstärkste Segment im VoIP-Dienstleistungsmarkt dar. Ihre Dominanz beruht auf den komplexen globalen Kommunikationsanforderungen, die skalierbare, sichere und integrierte Unified-Communications-Plattformen erfordern. Diese Unternehmen investieren massiv in fortschrittliche VoIP-Integrationen mit CRM-Systemen, KI-gestützte Analysen und leistungsstarke Contact-Center-Lösungen. Laut Eurostat-Daten vom Dezember 2023 wird die Cloud-Nutzung vor allem in Großunternehmen stark voranschreiten: 77,6 % gaben an, 2023 Cloud-Dienste zu nutzen. Diese Zahlen übertreffen die kleineren Unternehmen deutlich und unterstreichen deren entscheidende Rolle bei der Förderung der Nutzung von Premium-VoIP-Diensten mit hohem Vertragswert. Darüber hinaus profitieren Großunternehmen von höheren IT-Budgets und dedizierten Telekommunikationsteams, was langfristige Verträge mit VoIP-Anbietern ermöglicht und die Einführung fortschrittlicher Funktionen wie globales Anrufrouting, Compliance-Überwachung und Business-Continuity-Lösungen beschleunigt.

Analyse des Dienstleistungssegments

Unified Communication as a Service (UCaaS) ist das dominierende Teilsegment im VoIP-Dienstleistungsmarkt. Seine führende Position basiert auf der Bereitstellung einer konsolidierten Plattform, die Sprach-, Video- und Kollaborationstools nahtlos integriert und so die Produktivität steigert und die Anwendungsvielfalt reduziert. Laut einem Bericht der Federal Communications Commission (FCC) vom Mai 2025 verfügen fast 95 % der US-Haushalte und kleinen Unternehmen über einen Breitbandanschluss mit einer Geschwindigkeit von 100 Mbit/s. Dies stärkt die Unified-Communications-Fähigkeiten und die Konnektivität auf Unternehmensebene. Die Integration von KI für Funktionen wie Meeting Intelligence und automatisierte Anrufanalyse steigert den Wert von UCaaS zusätzlich. Darüber hinaus unterstützt UCaaS hybride und mobile Arbeitsmodelle durch konsistente Benutzererlebnisse auf allen Geräten und an allen Standorten. Dies macht es zur bevorzugten Wahl für Unternehmen, die Agilität, Skalierbarkeit und ein zentralisiertes Kommunikationsmanagement anstreben.

Unsere detaillierte Analyse des VoIP- Dienstleistungsmarktes umfasst die folgenden Segmente:

Segment | Teilsegmente |

Typ |

|

Einsatz |

|

Unternehmensgröße |

|

Anwendung |

|

Endbenutzer |

|

Anruftyp |

|

Service |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

VoIP-Dienstleistungsmarkt – Regionale Analyse

Einblicke in den nordamerikanischen Markt

Der nordamerikanische Markt für VoIP-Dienste dominiert und wird Prognosen zufolge bis 2035 einen Marktanteil von 32,4 % erreichen. Diese Führungsposition basiert auf der frühen Einführung von UCaaS (Unified Communications as a Service) in Unternehmen – einem ausgereiften Cloud-Ökosystem – und den hohen Anforderungen an Sicherheit und Compliance. Zu den wichtigsten Trends zählen die Integration von KI für Meeting Intelligence und Analysen, der Aufstieg von CPaaS (Control-Page-as-a-Service) für eingebettete Kommunikationslösungen sowie die strategische Verlagerung hin zur Konsolidierung von Anbietern, wodurch Insellösungen durch einheitliche UCaaS-Plattformen ersetzt werden. Die Nachfrage wird durch die US-amerikanischen Bundesvorschriften zur IP-Modernisierung und die kanadischen Initiativen zur Digitalisierung der Regierung stark unterstützt. Diese priorisieren eine sichere, Cloud-basierte Kommunikation und schaffen so einen stabilen, margenstarken B2B-Markt. Darüber hinaus festigt die Präsenz führender VoIP- und Cloud-Kommunikationsanbieter in Verbindung mit den hohen IT-Ausgaben von Unternehmen die anhaltende Marktführerschaft und Innovationsführerschaft Nordamerikas.

Die umfassende Restrukturierung der Festnetztelefonie treibt den VoIP-Markt in den USA an. Laut Daten der Federal Communications Commission (FCC) vom Juni 2024 verzeichneten die USA 471 Millionen Festnetzanschlüsse, davon 65 Millionen vernetzte VoIP-Abonnements, 18 Millionen Festnetzanschlüsse und 388 Millionen Mobilfunkanschlüsse. In den letzten drei Jahren gingen die vernetzten VoIP-Abonnements mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 1,3 % leicht zurück, während die herkömmlichen Festnetzanschlüsse mit 17,8 % pro Jahr stark schrumpften. Dies bestätigt, dass VoIP trotz des Wachstums der Mobilfunktelefonie mit einer CAGR von 2,8 % strukturell widerstandsfähiger bleibt als traditionelle Festnetzanschlüsse. Darüber hinaus werden im Jahr 2024 fast 83 Millionen Festnetzanschlüsse im Einzelhandel registriert, davon 53 Millionen Geschäftsanschlüsse und 30 Millionen Privatanschlüsse. Diese Daten unterstreichen die anhaltende Relevanz von VoIP in der Unternehmens-, Regierungs- und institutionellen Kommunikation, wo Zuverlässigkeit, Einhaltung gesetzlicher Bestimmungen und zentrale Kostenkontrolle trotz der zunehmenden Substitution durch Mobilfunkdienste weiterhin Priorität haben.

Anschlüsse für Sprachtelefonie im Einzelhandel (2021 – 2024)

Jahr | Mobilfunk-Sprachabonnements | Verbundenes VoIP-Abonnement | Einzelhandels-Vermittlungsanschlüsse |

Juni 2021 | 327.225 | 67.118 | 32.471 |

Juni 2022 | 366.738 | 68.034 | 27.186 |

Juni 2023 | 377.903 | 65.661 | 22.411 |

Juni 2024 | 388.286 | 64.523 | 18.052 |

Quelle: FCC August 2024

Die Größe und Investitionsintensität des nationalen Telekommunikationssektors, der die für die Migration von Unternehmenstelefonie erforderliche IP-Konnektivität bereitstellt, treibt den VoIP-Dienstleistungsmarkt in Kanada an. Laut dem Bericht von Canada Telecom vom Juni 2024 trug der Telekommunikationssektor rund 81 Milliarden US-Dollar zum kanadischen BIP bei und sicherte bis zu 782.000 Arbeitsplätze. Dies unterstreicht seine Rolle als zentraler Wirtschaftsmotor im Zuge der fortschreitenden digitalen Transformation in allen Branchen. Darüber hinaus ist die Netzbereitschaft für IP-basierte Sprachdienste hoch: Mit einer nationalen Mobilfunkabdeckung von 99,7 % und einer Hochgeschwindigkeits-Internetabdeckung von 93,5 % schafft dies günstige Voraussetzungen für den VoIP-Einsatz in Unternehmen, Behörden und Institutionen. Die Infrastrukturinvestitionen bleiben hoch: Telekommunikationsbetreiber investierten 2023 11,4 Milliarden US-Dollar, was 17,9 % der Brancheneinnahmen entspricht. Diese Reinvestitionsquote übertrifft die der USA und Australiens und spiegelt die kontinuierliche Modernisierung von Glasfaser- und Mobilfunknetzen wider. Diese Daten deuten auf ein aktives Wachstum des kanadischen Marktes hin.

Einblicke in den APAC-Markt

Der Markt für VoIP-Dienste im asiatisch-pazifischen Raum wird im Prognosezeitraum 2026 bis 2035 voraussichtlich mit einer jährlichen Wachstumsrate (CAGR) von 11,5 % die höchste Wachstumsrate verzeichnen. Treiber dieses Wachstums sind die rasante Digitalisierung, die große Zahl mobiler Nutzer und erhebliche staatliche Investitionen in die Infrastruktur. Zu den wichtigsten Treibern zählen nationale Breitbandinitiativen, die zunehmende Verbreitung erschwinglicher Smartphones und die verstärkte Nutzung von Cloud-Technologien durch KMU, die ihre betriebliche Effizienz steigern wollen. Ein wichtiger Trend ist die Integration von VoIP in Super-App-Ökosysteme und CPaaS für eingebetteten Handel und Kundenservice. Die Region verzeichnet zudem eine steigende Nachfrage in Sektoren wie Bildung und Telemedizin, unterstützt durch die Digitalisierungspolitik nach der Pandemie. Darüber hinaus ist der Markt heterogen: Die etablierten Märkte in Südkorea und Japan stehen im Kontrast zu den wachstumsstarken und preissensiblen Schwellenländern.

Der VoIP-Markt in Indien profitiert zunehmend vom Wachstum der Breitbandverbindungen (laut Regulierungsbehörden), der steigenden Datenmonetarisierung und der allmählichen Abkehr von der herkömmlichen Telefonie. Laut PIB-Daten vom Juli 2025 stieg die Gesamtzahl der Internetnutzer von 954,4 Millionen auf 969,1 Millionen im Jahr 2025, wobei 944,1 Millionen davon Breitbandnutzer waren. Dies unterstreicht die wachsende IP-fähige Basis, die für den VoIP-Einsatz erforderlich ist. Die Gesamtzahl der Telefonanschlüsse blieb mit 1,20 Milliarden weitgehend konstant, während die Festnetzanschlüsse im Jahresvergleich um 9,62 % auf 37,04 Millionen zunahmen. Dies spiegelt die steigende Nachfrage von Unternehmen und Institutionen nach hochverfügbaren Festnetzverbindungen wider, für die typischerweise gehostete VoIP- und IP-PBX-Lösungen eingesetzt werden. Darüber hinaus ging die Nutzung herkömmlicher Mobiltelefone zurück, die Zahl der Mobilfunkkunden sank um 0,15 %, was die Verlagerung hin zu datenzentrierter Kommunikation verdeutlicht. Diese Indikatoren bestätigen somit, dass der VoIP-Markt in Indien ein starkes Wachstum verzeichnen wird.

Abonnentenbasis und Marktstruktur des indischen Telekommunikationsmarktes

Metrisch | Wert |

Gesamtzahl der Telekommunikationsabonnenten (Mobilfunk + Festnetz) | 1.200,80 Millionen |

Veränderung im Jahresvergleich | 0,13 % |

Stadtabonnenten | 666,11 Millionen |

Abonnenten im ländlichen Raum | 534,69 Millionen |

Marktanteil – Private Betreiber | 91,47 % |

Marktanteil – PSU-Betreiber | 8,53 % |

Gesamt-Teledichte | 85,04 % |

Urbane Teledichte | 131,45 % |

Ländliche Teledichte | 59,06 % |

Quelle: PIB Juli 2025

Der VoIP-Markt in China profitiert vom Umfang und der Reife des chinesischen Internet- und Mobilfunknetzes, das eine breite und zuverlässige Basis für IP-basierte Kommunikation bietet. Laut Daten des China Internet Network Information Center (CINIC) vom Februar 2022 gab es in China im Dezember 1,03 Milliarden Internetnutzer, was einer Internetdurchdringung von 73,0 % entspricht. 99,7 % der Nutzer griffen über Mobiltelefone auf das Internet zu, was die Dominanz der mobilen IP-Konnektivität unterstreicht. Darüber hinaus verstärken die unternehmensbezogenen Nutzungsmuster die Nachfrage nach VoIP. Millionen von Nutzern verwendeten Online-Office-Anwendungen – ein Anstieg um 123 Millionen im Vergleich zum Vorjahr. Dies spiegelt die anhaltende Nutzung cloudbasierter Kollaborationstools wider, in die VoIP als zentrale Kommunikationsfunktion integriert ist. Die Netzwerkmodernisierung trägt ebenfalls zur Servicequalität und Skalierbarkeit bei: Die Zuteilung von IPv6-Adressen stieg im Vergleich zum Vorjahr um 9,4 % und ermöglicht so ein verbessertes Routing und eine höhere Kapazität für den IP-Sprachverkehr. Darüber hinaus machten städtische Nutzer 72,4 % der Bevölkerung aus, während 284 Millionen ländliche Nutzer die anhaltenden Ausbaumöglichkeiten verdeutlichen, da sich die Netzqualität außerhalb der Großstädte verbessert. Diese Daten belegen eine fortwährende Nachfrage auf dem Markt.

Einblicke in den europäischen Markt

Der Markt für VoIP-Dienste in Europa wächst rasant und ist geprägt vom starken Drang zur Digitalisierung, einheitlichen Regulierungen und der Modernisierung bestehender Infrastrukturen. Treiber dieses Wachstums sind die verbindlichen Ziele der Europäischen Union für das digitale Jahrzehnt. Diese schreiben vor, dass alle wichtigen öffentlichen Dienste online verfügbar sein müssen und EU-Unternehmen Cloud-/KI-Dienste nutzen. Dieser politische Rahmen schafft eine strukturierte Nachfrage nach Cloud-Kommunikation, einschließlich VoIP und UCaaS. Zu den wichtigsten Trends zählen der Fokus auf DSGVO-konforme und sichere Plattformen mit zunehmender Verbreitung im Gesundheitswesen durch entsprechende Initiativen sowie die wachsende Beliebtheit integrierter UCaaS-Suiten gegenüber eigenständigen Telefonanlagen. Der Wettbewerb wird durch die Präsenz starker regionaler Telekommunikationsanbieter, die ihr Angebot auf Cloud-Dienste ausweiten, zusätzlich verschärft.

Die Migration von Unternehmen in die Cloud und die kontinuierlichen Investitionen des öffentlichen Sektors in cloudbasierte Dienste treiben den VoIP-Dienstleistungsmarkt in Großbritannien an. Laut den Daten von Computing vom Dezember 2024 haben fast 16 % der Unternehmen die Cloud-Nutzung vollständig implementiert, während 66 % erwarten, innerhalb der nächsten zwei Jahre alle Abläufe in die Cloud zu verlagern. 74 % planen, ihre Cloud-Budgets zu erhöhen, was auf eine kurzfristig steigende Nachfrage nach cloudbasierten Kommunikationsdiensten hindeutet. Dieser Wandel wird durch die öffentliche Auftragsvergabe maßgeblich unterstützt. Darüber hinaus hat die britische Regierung im Rahmen des Programms „G-Cloud 14“ des Crown Commercial Service (CCS) bis zu 1 Milliarde Pfund Sterling bereitgestellt, um die Cloud-Planung, -Migration und den operativen Support in öffentlichen Einrichtungen zu beschleunigen. Parallel dazu modernisieren die öffentlichen Institutionen ihre bestehende Telefonie und migrieren umfassender in die Cloud. Die zunehmende Nutzung der Cloud positioniert VoIP-Dienste als Standardlösung für die Sprachkommunikation in Unternehmen und treibt so die Nachfrage weiter an.

Der politisch bedingte Übergang zu IP-basierten Netzen, kontinuierliche Investitionen in den öffentlichen Breitbandausbau und die zunehmende Nutzung von Cloud-Lösungen in Unternehmen treiben den VoIP-Markt in Deutschland an. Die herkömmlichen leitungsvermittelten Telefonanschlüsse sind weiter zurückgegangen, und der Festnetz-Sprachverkehr wird heute überwiegend über IP-Netze abgewickelt. Zudem wird die Netzbereitschaft durch Bundesmittel gestärkt, die im Rahmen der Gigabit-Strategie erhebliche Milliarden an öffentlichen Geldern für den beschleunigten Ausbau von Glasfaser und 5G mit dem Ziel einer flächendeckenden Gigabit-Abdeckung bereitgestellt haben. Laut Daten der Bundesnetzagentur vom Dezember 2024 hatten mehr als 76 % der deutschen Haushalte Zugang zu Gigabit-fähigem Festnetz-Breitband, was die Zuverlässigkeit gehosteter und Cloud-basierter Sprachlösungen deutlich verbessert. Darüber hinaus zeigen die GTAI-Daten vom August 2025, dass über 70 % der deutschen Unternehmen im Jahr 2023 Cloud-Computing-Dienste nutzten – ein entscheidender Faktor für die Einführung von VoIP in Unternehmen, insbesondere in verteilten Teams und an mehreren Standorten. Daher ist in Deutschland ein starkes Marktwachstum zu verzeichnen.

Wichtige Akteure auf dem Markt für VoIP-Dienste:

- Microsoft (USA)

- Zoom Video Communications (USA)

- RingCentral (USA)

- 8x8 (US)

- Verizon (USA)

- Cisco (USA)

- Vonage (USA)

- Wähltastatur (USA)

- Mitel (USA)

- Google (USA)

- BT Group (UK)

- Deutsche Telekom (Deutschland)

- Orange Business Services (Frankreich)

- Meta (USA)

- NTT (Japan)

- Singtel (Singapur)

- Telstra (Australien)

- Samsung (Südkorea)

- Tata Communications (Indien)

- Aircel (Malaysia)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Microsoft hat den VoIP-Markt revolutioniert, indem es professionelle Telefonie tief in eine umfassende Produktivitätssuite integriert hat. Diese Strategie nutzt das bestehende Software-Ökosystem, um eine nahtlose, einheitliche Kommunikationsplattform bereitzustellen und die Akzeptanz durch Bündelung und tiefe Interoperabilität mit Geschäftsanwendungen zu fördern.

- Zoom Video Communications entwickelte sich von einem führenden Anbieter videobasierter Lösungen zu einem wichtigen Akteur im VoIP-Markt, indem das Unternehmen seine intuitive Plattform nutzte. Durch die direkte Integration von Zoom Phone in seinen Meeting-Client gewährleistet Zoom eine reibungslose Benutzererfahrung und nutzt seine Markenbekanntheit im Videobereich, um Marktanteile in den Bereichen Cloud-Telefonie und Unified Communications zu gewinnen. Im Jahr 2025 erzielte das Unternehmen einen Umsatz von 4.665.433 US-Dollar.

- RisingCentral ist ein führender Anbieter von VoIP-Diensten und zeichnet sich durch seine offene Plattformstrategie aus. Das Unternehmen konzentriert sich auf die Bereitstellung robuster Cloud-PBX- und Contact-Center-Lösungen in Carrier-Qualität und arbeitet aktiv mit Hardwareherstellern, Softwareunternehmen wie Microsoft und Google sowie globalen Netzbetreibern zusammen, um seine Reichweite und Leistungsfähigkeit stetig zu erweitern. Für 2024 prognostiziert das Unternehmen einen Umsatz von 617,4 Millionen US-Dollar.

- 8x8 positioniert sich im Markt für VoIP-Dienste mit einem vollständig integrierten Cloud-Kontaktcenter und einer einheitlichen Kommunikationsplattform auf einem globalen Stack. Die strategische Initiative konzentriert sich auf tiefgreifende Analysen und Workflow-Integrationen, die Unternehmen datengestützte Erkenntnisse liefern, um die Kunden- und Mitarbeiterzufriedenheit in einem einheitlichen System zu verbessern.

- Verizon nutzt seine massive Netzwerkinfrastruktur, um eine entscheidende Grundlage für den VoIP-Dienstleistungsmarkt zu schaffen. Die strategische Initiative kombiniert ein sicheres und zuverlässiges Netzwerk als Dienstleistung mit Cloud-Kommunikationsplattformen und zielt auf große Unternehmen ab. Die Lösungen von Verizon priorisieren Sicherheit, Dienstqualität und globale Skalierbarkeit auf dem privaten Backbone-Netzwerk.

Hier ist eine Liste der wichtigsten Akteure auf dem globalen Markt für VoIP-Dienste:

Der globale Markt für VoIP-Dienste ist stark fragmentiert und umfasst Telekommunikationsunternehmen, spezialisierte Softwareanbieter und Anbieter von Unified-Communications-Lösungen. Der Wettbewerb basiert hauptsächlich auf der Integration von Zuverlässigkeitsfunktionen und Cloud-basierten Lösungen. Zu den wichtigsten strategischen Initiativen gehören die aktive Expansion in den CPaaS-Bereich (Control-Provider-as-a-Service) mithilfe von KI für verbesserte Anrufanalysen und virtuelle Assistenten sowie die Bildung strategischer Partnerschaften zur Integration von Kommunikation in Geschäftsprozesse. Die Marktführer streben zudem Akquisitionen an, um technologische Vorteile zu erlangen und zu wachsen, während sie aktiv im Bereich Sicherheit und Compliance konkurrieren, um Unternehmenskunden zu gewinnen, die von veralteten PBX-Systemen wechseln. Beispielsweise kündigte Oliva Capital im Februar 2025 den Management-Buyout von VoIP.ms an und bekräftigte damit sein Engagement für Wachstum. Gleichzeitig begrüßte das Unternehmen Fondaction als neuen Anteilseigner.

Unternehmenslandschaft des VoIP-Dienstleistungsmarktes:

Neueste Entwicklungen

- Im September 2025 erwarb ClearlyIP, ein führender Anbieter von Unified Communications und VoIP-Technologie, Pulsar360 von Sherweb. Dieser strategische Schritt verbindet Produktkompetenz mit langfristigen Wachstumschancen für beide Unternehmen.

- Im August 2025 gab die Sangoma Technologies Corporation den Abschluss des Verkaufs ihrer Tochtergesellschaft VoIP Supply, LLC bekannt. Diese Transaktion stellt einen wichtigen Meilenstein in Sangomas laufenden strategischen Bemühungen dar, das Portfolio zu vereinfachen und den Fokus auf die Kerngeschäftsfelder zu schärfen.

- Im November 2024 gab SimpleVoIP , ein führender Anbieter von Sprachkommunikationslösungen, die Übernahme von M2S VoIP, einem landesweiten Anbieter gehosteter VoIP-Dienste, bekannt. Durch diese Akquisition stärkt SimpleVoIP sein Portfolio, indem es die leistungsstarke Infrastruktur, die engen Kundenbeziehungen sowie die etablierten Agenten- und Reseller-Programme von M2S VoIP integriert. Dadurch ist SimpleVoIP bestens gerüstet, um den sich wandelnden Bedürfnissen von Unternehmen in den USA und Kanada gerecht zu werden.

- Report ID: 3298

- Published Date: Feb 23, 2026

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.