Marktausblick für Kommunikationsdienste:

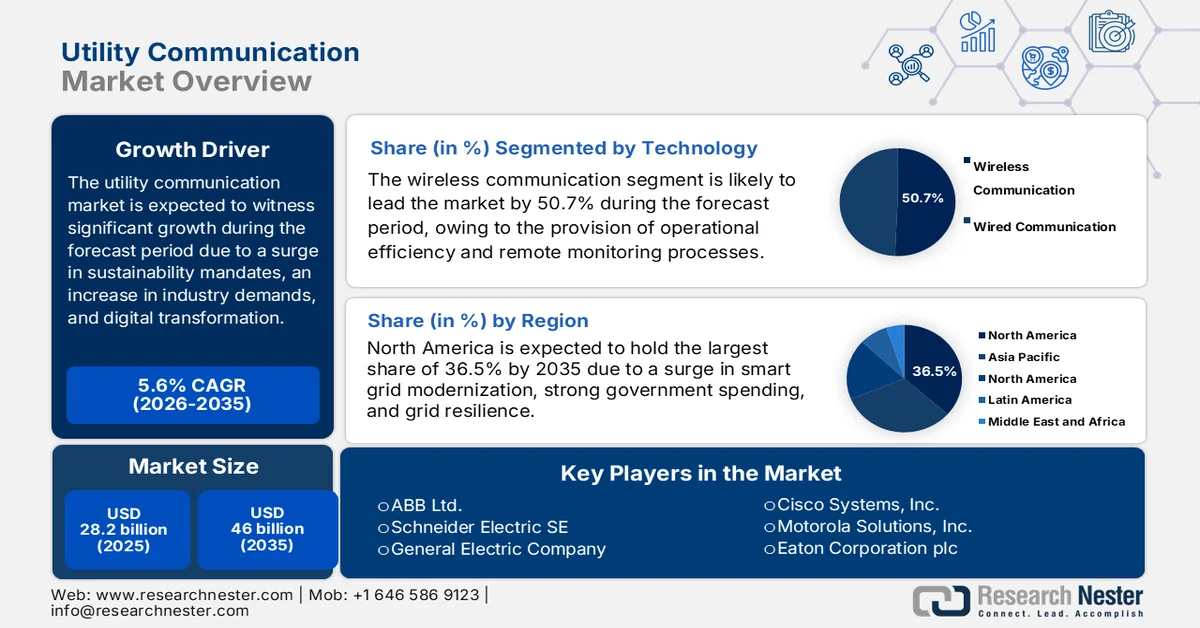

Der Markt für Kommunikationslösungen im Versorgungssektor hatte 2025 ein Volumen von über 28,2 Milliarden US-Dollar und wird bis Ende 2035 voraussichtlich auf 46 Milliarden US-Dollar anwachsen, was einem durchschnittlichen jährlichen Wachstum von 5,6 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird das Marktvolumen für Kommunikationslösungen im Versorgungssektor auf 29,7 Milliarden US-Dollar geschätzt.

Der weltweite Markt für Kommunikationslösungen im Versorgungssektor entwickelt sich rasant, da sich Energieversorger weltweit an die digitale Transformation, neue industrielle Anforderungen und Nachhaltigkeitsvorgaben anpassen. Laut offiziellen OECD-Statistiken aus dem Jahr 2025 ist die Nutzung generativer künstlicher Intelligenz (KI) bereits fester Bestandteil des Arbeitsalltags und erreicht 53,6 Prozentpunkte. Auch der Unterschied in der KI-Nutzung je nach Einkommensniveau und Bildungsstand ist mit jeweils fast 21 Prozentpunkten signifikant. Darüber hinaus ist die Technologie auch auf dem Arbeitsmarkt weit verbreitet: 441,1 Prozent der Beschäftigten nutzen KI, während die Arbeitslosenquote bei 36,7 Prozent liegt. Diese zunehmende Nutzung bietet dem Markt in verschiedenen Regionen enorme Wachstumschancen.

Darüber hinaus treiben die Integration von Edge Computing, Blockchain für Transaktionen im Versorgungssektor, hybride Kommunikationsmodelle und KI-gestützte vorausschauende Wartung den globalen Markt an. Laut einem Artikel der Space Foundation Organization vom Juli 2025 erreichte die internationale Raumfahrtwirtschaft 2024 einen Rekordwert von 613 Milliarden US-Dollar, wobei die kommerzielle Branche 78 % des Gesamtwachstums ausmachte. Staatliche Budgets trugen mit den verbleibenden 22 % maßgeblich zur globalen Marktnachfrage bei. Zudem stiegen die staatlichen Ausgaben für die Raumfahrt um 6,7 % auf 132 Milliarden US-Dollar. Die USA investierten großzügige 77 Milliarden US-Dollar in zivile Raumfahrt- und nationale Sicherheitsprogramme, was optimistische Aussichten für die Marktentwicklung signalisiert.

Schlüssel Kommunikation mit Versorgungsunternehmen Markteinblicke Zusammenfassung:

Regionale Einblicke:

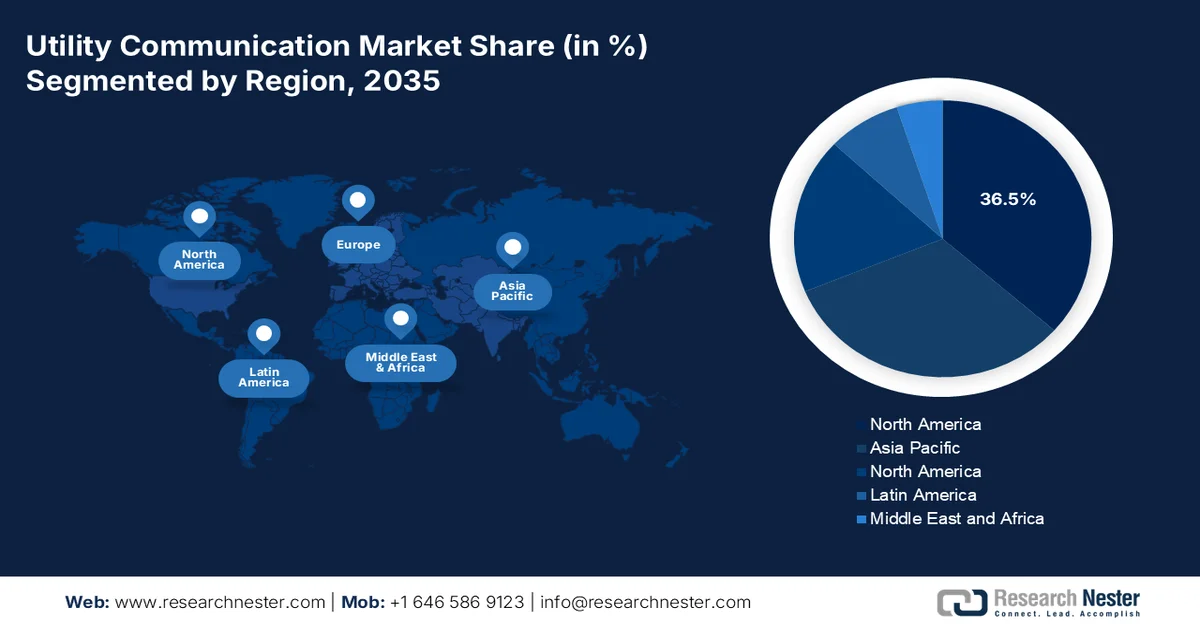

- Nordamerika wird Prognosen zufolge bis 2035 einen Marktanteil von 36,5 % im Bereich der Kommunikationsinfrastruktur für Energieversorger erreichen. Grundlage hierfür sind die beschleunigte Modernisierung intelligenter Stromnetze, hohe staatliche Ausgaben und Verbesserungen der Netzstabilität.

- Europa dürfte sich bis 2035 zur am schnellsten wachsenden Region entwickeln, angetrieben durch die Integration erneuerbarer Energien, die Modernisierung der Industrie und den umfassenden Ausbau intelligenter Stromnetze.

Segmenteinblicke:

- Es wird prognostiziert, dass das Teilsegment der drahtlosen Kommunikation innerhalb des Technologiesegments bis 2035 einen Anteil von 50,7 % am Markt für Kommunikationslösungen im Versorgungssektor ausmachen wird, gestärkt durch verbesserte betriebliche Effizienz, Echtzeit-Fernüberwachung und Fortschritte bei intelligenten Stromnetzen.

- Es wird erwartet, dass der Bereich der Elektrizitätsversorgungsunternehmen bis 2035 den zweithöchsten Anteil erreichen wird, was durch die Dringlichkeit der Modernisierung der Stromverteilungsnetze, der Integration erneuerbarer Energien und der Verbesserung der Netzstabilität begünstigt wird.

Wichtigste Wachstumstrends:

- Wachstum bei dezentralen Energiesystemen

- Zunahme der industriellen Elektrifizierung

Größte Herausforderungen:

- Cybersicherheitsrisiken und Datenschutz

- Hohe Kapitalkosten und Infrastrukturinvestitionen

Wichtige Akteure: Siemens AG, ABB Ltd., Schneider Electric SE, General Electric Company, Cisco Systems Inc., Motorola Solutions Inc., Eaton Corporation plc, Honeywell International Inc., Mitsubishi Electric Corporation, Hitachi Ltd., NEC Corporation, Toshiba Corporation, Huawei Technologies Co. Ltd., Samsung Electronics Co. Ltd., LG Electronics Inc., Infosys Limited, Tech Mahindra Limited, Telstra Corporation Limited, Telekom Malaysia Berhad, BT Group plc

Global Kommunikation mit Versorgungsunternehmen Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 28,2 Milliarden US-Dollar

- Marktgröße 2026: 29,7 Milliarden US-Dollar

- Prognostizierte Marktgröße: 46 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 5,6 % jährliches Wachstum (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Nordamerika (36,5 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Europa

- Dominierende Länder: Vereinigte Staaten, China, Deutschland, Japan, Vereinigtes Königreich

- Schwellenländer: Indien, Brasilien, Südkorea, Australien, Kanada

Last updated on : 10 February, 2026

Markt für Kommunikationslösungen im Versorgungssektor – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Wachstum dezentraler Energiesysteme: Der zunehmende Einsatz dezentraler Energieerzeugung und Mikronetze treibt die Nachfrage nach Kommunikationslösungen für Energieversorger deutlich an, um verschiedene Energiequellen effizient zu koordinieren. Laut offiziellen Statistiken der Internationalen Energieagentur (IEA) aus dem Jahr 2025 ist der weltweite Energiebedarf bis 2024 kontinuierlich um 2,2 % gestiegen. Dies entspricht einer deutlich höheren Wachstumsrate als der jährliche Durchschnitt von 1,3 % im Jahr 2023. Dieser Anstieg ist teilweise auf extreme Wetterereignisse zurückzuführen, die schätzungsweise 0,3 Prozentpunkte ausmachen. Darüber hinaus ist der Strombedarf bis 2024 sowohl im Energiesektor als auch im BIP um 4,3 % gestiegen, was die Marktpräsenz in verschiedenen Regionen stärkt.

- Zunehmende industrielle Elektrifizierung: Die Präsenz der Schwerindustrie, insbesondere der chemischen Industrie, treibt die Elektrifizierung von Produktionsprozessen voran und erfordert leistungsstarke Kommunikationssysteme zur sicheren Überwachung energiebasierter Anlagen. Dies wirkt sich positiv auf den Markt aus. Wie ein Artikel der Internationalen Energieagentur (IEA) vom Februar 2026 zeigt, wird der Strombedarf voraussichtlich um fast das 2,5-Fache steigen. Darüber hinaus dürfte sich die Dynamik bei emissionsarmen Energiequellen bis Ende 2030 fortsetzen. Bis dahin werden Kernenergie und erneuerbare Energien voraussichtlich 50 % des weltweiten Strombedarfs decken – ein Anstieg von 42 % gegenüber dem Vorjahr. Dies schafft optimistische Marktaussichten.

- Resilienz gegenüber dem Klimawandel: Die zunehmende Häufigkeit extremer Wetterereignisse zwingt Energieversorger zu erheblichen Investitionen in Kommunikationssysteme. Diese verbessern die Reaktionsfähigkeit im Notfall, die Katastrophenbewältigung und die Netzstabilität und führen zu einer weltweiten Marktexplosion. Wie die Internationale Energieagentur (IEA) in einem Artikel aus dem Jahr 2026 feststellte, sind Energieverbrauch und -produktion für 75 % der Treibhausgasemissionen verantwortlich und somit der Haupttreiber des Klimawandels. Darüber hinaus wurde im Rahmen des Pariser Abkommens ein Fahrplan für die globale Energiewirtschaft entwickelt, um bis Mitte des Jahrhunderts Netto-Null-Emissionen zu erreichen und die globale Erwärmung auf 1,5 Grad Celsius zu begrenzen. Dies verstärkt die Bedeutung des Marktes.

Herausforderungen

- Cybersicherheitsrisiken und Datenschutz: Systeme im Kommunikationsmarkt der Energieversorgungsunternehmen werden zunehmend digitalisiert und basieren auf IoT-Geräten, Cloud-Plattformen und drahtlosen Netzwerken. Diese Vernetzung setzt Energieversorger Cyberangriffen, Datenlecks und Ransomware-Bedrohungen aus. Ein einziger Sicherheitsvorfall kann Stromnetze, die Wasserversorgung oder den Betrieb von Chemieanlagen lahmlegen und massive wirtschaftliche und sicherheitsrelevante Folgen nach sich ziehen. Laut dem US-Energieministerium haben Cyberangriffe auf die Energieinfrastruktur stetig zugenommen, wobei Energieversorger zu den am häufigsten betroffenen Sektoren gehören. Die Herausforderung besteht darin, Innovation mit robusten Cybersicherheitskonzepten in Einklang zu bringen. Energieversorger betreiben häufig veraltete Systeme, denen moderne Sicherheitsprotokolle fehlen, was die Integration mit fortschrittlichen Kommunikationstechnologien erschwert.

- Hohe Kapitalkosten und Infrastrukturinvestitionen: Der Einsatz von Kommunikationssystemen für Energieversorger, wie Glasfaser, Funknetze und IoT-fähige Module, erfordert erhebliche Vorabinvestitionen. In vielen Regionen, insbesondere in Lateinamerika und Afrika, sind die Kosten für die Modernisierung von Stromnetzen und Kommunikationsinfrastruktur prohibitiv. Selbst in entwickelten Märkten stehen Energieversorger vor Budgetbeschränkungen und konkurrierenden Prioritäten, wie der Integration erneuerbarer Energien und der Dekarbonisierung. Darüber hinaus prognostizieren Behörden bis Ende 2030 einen Anstieg der globalen Investitionen, insbesondere in intelligente Stromnetze, um die Nachhaltigkeitsziele zu erreichen. Die derzeitige Finanzierung hinkt jedoch hinterher. Regierungen gewähren zwar Subventionen und Zuschüsse, diese reichen aber oft nicht aus, um den erforderlichen Transformationsumfang abzudecken, was sich negativ auf den Markt auswirkt.

Marktgröße und Prognose für den Kommunikationsmarkt der Versorgungsunternehmen:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

5,6 % |

|

Marktgröße im Basisjahr (2025) |

28,2 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

46 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung im Bereich der Kommunikationsdienstleistungen für Versorgungsunternehmen:

Technologiesegmentanalyse

Das Teilsegment der drahtlosen Kommunikation, das zum Technologiesegment gehört, wird voraussichtlich bis Ende 2035 mit 50,7 % den größten Anteil am Kommunikationsmarkt der Energieversorger erreichen. Dieses Wachstum ist vor allem auf die gesteigerte betriebliche Effizienz, die Echtzeit-Fernüberwachung und die Weiterentwicklung intelligenter Stromnetze zurückzuführen. Laut offiziellen Statistiken der IIP Series Organization aus dem Jahr 2024 gilt Bluetooth als drahtlose Nahfeldtechnologie, die effektiv im Frequenzbereich von 2,4 GHz arbeitet. Darüber hinaus verzeichnet iScience laut einem Artikel vom Mai 2025 einen starken Anstieg des drahtlosen Datenverkehrs. Die Internationale Fernmeldeunion (ITU) prognostiziert bis Ende 2030 eine hundertfache Steigerung der Nachfrage nach 5G- und 6G-Technologie im Vergleich zum heutigen Stand, wodurch die globale Bedeutung dieses Teilsegments weiter gestärkt wird.

Endnutzersegmentanalyse

Prognosen zufolge wird das Segment der Energieversorgungsunternehmen im Prognosezeitraum, bezogen auf die Endnutzer, den zweitgrößten Marktanteil halten. Das Wachstum dieses Segments wird maßgeblich durch den dringenden Bedarf an der Modernisierung von Stromverteilungsnetzen, der Integration erneuerbarer Energien und der Verbesserung der Netzstabilität getrieben. Energieversorgungsunternehmen setzen stark auf fortschrittliche Kommunikationssysteme wie Glasfaser, Funknetze und IoT-fähige Module, um die Netzleistung zu überwachen, Störungen zu erkennen und Energieflüsse in Echtzeit zu optimieren. Staatliche Initiativen spielen eine entscheidende Rolle bei der Förderung dieser Technologien. In den USA hat das Energieministerium (DOE) Milliarden in Programme zur Modernisierung intelligenter Stromnetze investiert, während Kanada den Großteil seiner Mittel für 2023 für saubere Energie und Stromerzeugung bereitgestellt hat. Diese Investitionen unterstützen somit direkt die Kommunikationsinfrastruktur der Energieversorgungsunternehmen in verschiedenen Ländern.

Anwendungssegmentanalyse

Bis zum Ende des festgelegten Zeitraums wird erwartet, dass das Smart-Grid-Teilsegment, ein Teilbereich des Anwendungssegments, den drittgrößten Marktanteil halten wird. Die Entwicklung dieses Teilsegments wird maßgeblich durch die Transformation konventioneller Stromnetze in intelligente, adaptive Systeme vorangetrieben, die erneuerbare Energien integrieren, Lastmanagement ermöglichen und die Ausfallsicherheit gewährleisten können. Kommunikationstechnologien der Energieversorger, darunter drahtlose Funknetze, Glasfasertechnik und IoT-fähige Sensoren, sind für den Betrieb von Smart Grids unerlässlich. Sie ermöglichen die Echtzeitüberwachung von Netzanlagen, vorausschauende Wartung und automatisierte Fehlererkennung. Laut der Grid Modernization Initiative des US-Energieministeriums (DOE) verkürzen Smart Grids die Ausfallzeiten und optimieren so die Zuverlässigkeit und senken die Betriebskosten.

Unsere detaillierte Marktanalyse umfasst die folgenden Segmente:

Segment | Teilsegmente |

Technologie |

|

Endverbraucherbranche |

|

Anwendung |

|

Komponente |

|

Netzwerktyp |

|

Kommunikationstechnologie |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für Kommunikationsdienste – Regionale Analyse

Einblicke in den nordamerikanischen Markt

Nordamerika wird voraussichtlich bis Ende 2035 mit 36,5 % den größten Marktanteil im Bereich der Kommunikationsinfrastruktur für Energieversorger erreichen. Dieser Aufschwung ist maßgeblich auf die zunehmende Priorisierung der Modernisierung intelligenter Stromnetze, hohe staatliche Investitionen und die Verbesserung der Netzstabilität zurückzuführen. Laut Schätzungen des US-Energieministeriums vom Juli 2025 führt die Genehmigung von 104 GW fester Erzeugungskapazität bis Ende 2030 ohne adäquaten Ersatz voraussichtlich zu erheblichen Stromausfällen. Modellrechnungen zeigen zudem, dass die jährlichen Ausfallstunden von wenigen Stunden auf über 800 Stunden ansteigen können. Darüber hinaus werden die Anforderungen dieses Kraftwerks bis zum selben Jahr durch 209 GW modernster Erzeugungskapazität weitgehend gedeckt, wovon 22 GW aus gesicherten Grundlastkraftwerken stammen. Dies trägt wesentlich zur Stärkung des Marktes in der Region bei.

Die Finanzierung durch das US-Energieministerium (DOE), die Modernisierung intelligenter Stromnetze, Nachhaltigkeitsprogramme, die EPA-Richtlinien für grüne Chemie, die NIST-basierte Interoperabilität und Standards sowie die Nachfrage der chemischen Industrie treiben den Markt in den USA an. So kündigte das DOE im Oktober 2023 Investitionen in Höhe von fast 3,4 Milliarden US-Dollar für das Programm „Grid Resilience and Innovation Partnerships“ an, das 58 Projekte in 44 Bundesstaaten umfasst. Ziel ist die Stärkung der Zuverlässigkeit und Resilienz der Stromnetze in der gesamten Region. 16 Projekte wurden gezielt in das Förderprogramm „Grid Resilience Utility and Industry Grants“ aufgenommen. Im Oktober 2024 kündigte das DOE zudem Bundesinvestitionen in Höhe von fast 4,2 Milliarden US-Dollar für 46 Projekte in 47 Bundesstaaten an. Diese Investitionen dienen dem Schutz vor zunehmenden Extremwetterereignissen und stärken so den Markt im Land.

Auswahl des Programms zur Stärkung der Netzresilienz und Innovationspartnerschaft in den USA (2024)

Komponenten | Betrag/Anzahl |

Gesamtinvestition des Bundes | 7,6 Milliarden US-Dollar |

Gesamtzahl der ausgewählten Projekte | 105 |

Kilometerlange Übertragungsstrecke betroffen | Ungefähr 2.500 |

Unterstützte oder entwickelte Arbeitsplätze | Mehr als 15.000 |

Geschätzte Anzahl der betroffenen Kunden | 85 Millionen |

Quelle: Energieministerium

Der Markt für Kommunikationslösungen im Versorgungssektor in Kanada wächst deutlich. Gründe hierfür sind staatliche Investitionen in saubere Energie, Programme zur Integration erneuerbarer Energien und Smart-City-Lösungen, Sicherheits- und Umweltauflagen sowie die grenzüberschreitende Zusammenarbeit im Energiebereich. Laut einem Artikel der kanadischen Energieregulierungsbehörde vom Mai 2024 investierten die Unternehmen des Landes 22,6 Milliarden US-Dollar in Forschung und Entwicklung, wovon 7,5 % (1,7 Milliarden US-Dollar) auf den Energiesektor entfielen. Fossile Brennstoffe stellten mit 32 % den größten Energieanteil dar, trotz rückläufiger Ausgaben für Forschung und Entwicklung. Die kanadische Regierung konzentriert sich darauf, bis Ende 2050 Klimaneutralität zu erreichen. Dieses Ziel erfordert Investitionen in Höhe von 520 Milliarden US-Dollar und bietet somit ideale Voraussetzungen für ein starkes Marktwachstum.

Einblicke in den europäischen Markt

Der europäische Markt für Kommunikationslösungen im Versorgungssektor dürfte im Prognosezeitraum das schnellste Wachstum verzeichnen. Die Entwicklung des Marktes wird maßgeblich durch die Modernisierung der Chemieindustrie, die Integration erneuerbarer Energien und den Ausbau intelligenter Stromnetze vorangetrieben. Laut offiziellen Statistiken der Europäischen Umweltagentur vom November 2025 stammten 2024 bereits 25,4 % des gesamten Endenergieverbrauchs in der Region aus erneuerbaren Energien – ein Anstieg um fast einen Prozentpunkt gegenüber 2023. Darüber hinaus wird ein rasantes Wachstum des Anteils erneuerbarer Energien erwartet, um das neue regionale Mindestziel von 42,5 % bis Ende 2030 zu erreichen. Die überarbeitete Erneuerbare-Energien-Richtlinie hat das verbindliche Ziel für 2030 von 32 % auf 42,5 % angehoben, mit dem Ziel, einen Anteil von 45 % zu erzielen. Dies eröffnet dem Markt in der Region enorme Wachstumschancen.

Fortschritte bei der Erreichung der Ziele für erneuerbare Energien in Europa (2020–2030)

Jahr | Anteil erneuerbarer Energien |

2020 | 22,0 % |

2021 | 21,9 % |

2022 | 23,1 % |

2023 | 24,6 % |

2024 | 25,4 % |

2025 | 28,3 % |

2026 | 31,1 % |

2027 | 34,0 % |

2028 | 36,8 % |

2029 | 39,7 % |

2030 | 42,5 % |

Quelle: Europäische Umweltagentur

Die Führungsrolle Deutschlands bei Energieinnovationen, erhöhte staatliche Fördermittel, eine robuste Industrienachfrage und großzügige Investitionen in die Integration erneuerbarer Energien und die Kommunikationsinfrastruktur tragen maßgeblich zur positiven Entwicklung des deutschen Energiemarktes bei. Laut einem Artikel der Clean Energy Wire Organization vom Dezember 2025 benötigen die rund 900 Energieversorger des Landes bis Ende 2035 voraussichtlich zusätzliche 68 Milliarden Euro für die Modernisierung ihrer Wärme- und Stromnetze. Darüber hinaus werden die Kosten für die Infrastruktur einer klimaneutralen Energieversorgung auf etwa 627 Milliarden Euro geschätzt. Die Bundesnetzagentur (BNA) wies in einem Artikel der EIB Organization vom Januar 2025 zudem darauf hin, dass bis Ende 2045 Investitionen in Höhe von 327,7 Milliarden Euro für den bundesweiten Ausbau des Stromnetzes erforderlich sind, um die Voraussetzungen für eine Markterweiterung zu schaffen.

Der Markt für Kommunikationslösungen im Versorgungssektor in Großbritannien gewinnt aufgrund starker Nachhaltigkeitsrichtlinien, staatlicher Förderprogramme für Kommunikationstechnologien und saubere Energie sowie der zunehmenden Verbreitung des Internets der Dinge (IoT) immer mehr an Bedeutung. Laut einem Artikel von Renewables Now aus dem Jahr 2024 führte die britische Regierung 2023 eine Konsultation mit Energieversorgern durch und setzte sich ehrgeizige Ziele für die Installation intelligenter Stromzähler in fast 74,5 % der Haushalte und fast 69 % der Kleinbetriebe. Diese Ziele wurden bis Ende 2025 erfolgreich erreicht. Darüber hinaus ist das Portfolio virtueller Kraftwerke (VPP) im Inland auf über 1 GW angewachsen und hat das Land damit zum größten flexiblen Energiesystem gemacht. Diese Portfolioentwicklung bietet dem Markt in Großbritannien enorme Wachstumschancen.

Einblicke in den APAC-Markt

Der Markt für Kommunikationslösungen im asiatisch-pazifischen Raum wird bis zum Ende des Prognosezeitraums voraussichtlich ein deutliches Wachstum verzeichnen. Dieses Wachstum wird maßgeblich durch die Modernisierung der Energiewirtschaft, den verstärkten Ausbau erneuerbarer Energien und den Boom von Smart-City-Projekten angetrieben. Laut offiziellen Statistiken der IEEFA-Organisation vom Juni 2024 bietet die Region mit Photovoltaik- und Offshore-Windkraftanlagen ein Investitionspotenzial von 1,1 Billionen US-Dollar. Davon können 75 % in Ländern investiert werden, die diese Projekte bereits umsetzen. Darüber hinaus bieten Photovoltaik-Projekte ein enormes Potenzial zur Optimierung der Wertschöpfungskette: Bis Ende 2050 werden 346 Milliarden US-Dollar der geplanten Investitionen in Höhe von 395 Milliarden US-Dollar lokal generiert, was dem Markt in der Region ein enormes Wachstumspotenzial eröffnet.

Die Priorisierung des Ausbaus intelligenter Stromnetze, die Bereitstellung von Mitteln für die Kommunikationsinfrastruktur, die Durchsetzung strenger Nachhaltigkeitsvorgaben und die gezielte Förderung inländischer Unternehmen bei der Einführung von Kommunikationstechnologien beflügeln den chinesischen Markt. Laut einem Artikel der Internationalen Energieagentur (IEA) aus dem Jahr 2025 wurden erhebliche Anstrengungen unternommen, um intelligente Speicher- und Netzinfrastruktur zu schaffen, was sich in Investitionen von 88 Milliarden US-Dollar in Verteilung und Übertragung bis 2025 widerspiegelt. Gleichzeitig trägt der anhaltende Ausbau der Kohleverstromung mit Investitionen in Höhe von über 54 Milliarden US-Dollar im selben Jahr zur zunehmenden Marktpräsenz bei. Um den Energieausbau kontinuierlich zu unterstützen, hat die chinesische Regierung seit 2024 die Beteiligung privater Unternehmen an über 8.000 vorgeschlagenen Projekten gefördert.

Der Markt für Kommunikationsdienstleistungen im Versorgungssektor in Indien gewinnt aufgrund des zunehmenden Einsatzes erneuerbarer Energien, der Modernisierung der Energiewirtschaft und attraktiver staatlicher Investitionsmöglichkeiten immer mehr an Bedeutung. Wie ein Artikel der IBEF-Organisation vom November 2025 zeigt, steigt der Strombedarf des Landes rasant und wird im Jahr 2025 voraussichtlich 1.694 Milliarden Einheiten erreichen. Dies entspricht einem Anstieg von 33 % gegenüber 2021 und einer jährlichen Wachstumsrate von 7,4 % über fünf Jahre. Darüber hinaus wird erwartet, dass die Spitzenlast im Jahr 2026 277 GW erreichen wird und der Gesamtenergiebedarf in den kommenden fünf Jahren jährlich um 6 % bis 6,5 % wachsen wird. Dies unterstreicht das Ausmaß der Risiken und Chancen für die Branche und erhöht somit die Wachstumschancen des Marktes in ganz Indien.

Wichtige Akteure im Markt für Kommunikationsdienstleistungen der Versorgungsunternehmen:

- Siemens AG (Deutschland)

- ABB Ltd. (Schweiz)

- Schneider Electric SE (Frankreich)

- General Electric Company (USA)

- Cisco Systems, Inc. (USA)

- Motorola Solutions, Inc. (USA)

- Eaton Corporation plc (Irland)

- Honeywell International Inc. (USA)

- Mitsubishi Electric Corporation (Japan)

- Hitachi, Ltd. (Japan)

- NEC Corporation (Japan)

- Toshiba Corporation (Japan)

- Huawei Technologies Co., Ltd. (China)

- Samsung Electronics Co., Ltd. (Südkorea)

- LG Electronics Inc. (Südkorea)

- Infosys Limited (Indien)

- Tech Mahindra Limited (Indien)

- Telstra Corporation Limited (Australien)

- Telekom Malaysia Berhad (Malaysia)

- BT Group plc (UK)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- Die Siemens AG ist ein führender Anbieter von Kommunikationslösungen für Energieversorger und bietet fortschrittliche Smart-Grid- und digitale Kommunikationslösungen. Das Unternehmen investiert stark in IoT-fähige Plattformen und Technologien zur Netzautomatisierung und positioniert sich damit als wichtiger Treiber der Modernisierungsinitiativen europäischer Energieversorger.

- ABB Ltd. konzentriert sich auf integrierte Kommunikationssysteme für die Stromverteilung und die Integration erneuerbarer Energien. Dank ihrer starken Präsenz in den Bereichen Automatisierung und Netzanbindungslösungen ist sie ein wichtiger Partner für Energieversorger, die Effizienz und Nachhaltigkeit in ihrer Kommunikationsinfrastruktur anstreben.

- Schneider Electric SE setzt auf nachhaltige Energiekommunikation durch intelligente Messsysteme, Lastmanagement und Energiemanagementsysteme. Die EcoStruxure-Plattform des Unternehmens verbessert die Interoperabilität und ermöglicht es Energieversorgern, ihre Kommunikationsnetze über verschiedene Energiesysteme hinweg zu optimieren.

- General Electric bietet leistungsstarke Kommunikationstechnologien für Energieversorgungsunternehmen, insbesondere für die Netzüberwachung und industrielle Kommunikationsmodule. GEs Investitionen in KI-gestützte prädiktive Analysen und die Integration erneuerbarer Energien stärken die Position des Unternehmens im nordamerikanischen Markt für Energieversorgungskommunikation.

- Cisco Systems, Inc. nutzt seine Expertise in den Bereichen Netzwerktechnik und Cybersicherheit, um sichere Kommunikationslösungen für Energieversorgungsunternehmen bereitzustellen. Der Fokus auf IoT-fähige Kommunikationsmodule und Cloud-basierte Plattformen unterstützt Energieversorgungsunternehmen dabei, Resilienz und Effizienz in digitalen Stromnetzen zu erreichen.

Hier ist eine Liste der wichtigsten Akteure auf dem globalen Markt:

Der internationale Markt für Kommunikationslösungen im Versorgungssektor ist hart umkämpft und wird von multinationalen Konzernen dominiert, die Skaleneffekte, Innovationen und Partnerschaften mit Regierungen nutzen. Namhafte Akteure wie Siemens, ABB und Schneider Electric konzentrieren sich auf digitale Ökosysteme für Versorgungsunternehmen, während US-amerikanische Firmen wie Cisco und GE in IoT-fähige Kommunikationsmodule investieren. Gleichzeitig expandieren asiatische Hersteller wie Mitsubishi, Samsung und Infosys rasant durch Smart-Grid-Projekte und die Integration erneuerbarer Energien. Strategische Initiativen umfassen Fusionen, Investitionen in Forschung und Entwicklung von Energietechnologien sowie Kooperationen mit Regierungen im Rahmen von Nachhaltigkeitsprogrammen. Darüber hinaus kündigte Vision Ridge Partners im September 2025 die Übernahme von FortisTCI Ltd. und die Umbenennung in Pelican Energy TCI an. Dies unterstreicht den verstärkten Fokus auf die Entwicklung einer resilienten und nachhaltigen Energiezukunft und trägt somit maßgeblich zur globalen Stärkung der Kommunikationsbranche im Versorgungssektor bei.

Unternehmenslandschaft des Kommunikationsmarktes für Versorgungsunternehmen:

Neueste Entwicklungen

- Im Dezember 2025 gaben MacLean Power Systems und Power Grid Components die Unterzeichnung einer geeigneten Vereinbarung zur Rekapitalisierung und Fusion von MPS bekannt, basierend auf dem aktuellen Finanzsponsor und mit Blackstone Energy Transition Partners verbundenen Fonds sowie deren Vorzeige-Private-Equity-Strategie.

- Im Oktober 2025 teilte ALLETE, Inc. mit, dass sie die behördliche Genehmigung der Minnesota Public Utilities Commission für die Partnerschaft mit CPP Investments und internationalen Infrastrukturpartnern erhalten hat.

- Im Februar 2025 kündigte VertiGIS die Markteinführung von VertiGIS ConnectMaster für ArcGIS an. Dabei handelt es sich um eine hochmoderne Plattform, die den Managementprozess von Telekommunikationsnetzbetreibern und Versorgungsunternehmen für die Verwaltung ihres Netzwerkbestands und -betriebs transformieren soll.

- Report ID: 8390

- Published Date: Feb 10, 2026

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.