Marktausblick für Smart-Grid-Sensoren:

Der Markt für intelligente Stromnetzsensoren wurde im Jahr 2025 auf 612,7 Millionen US-Dollar geschätzt und soll bis 2035 auf 3,34 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 18,5 % im Prognosezeitraum 2026 bis 2035 entspricht. Im Jahr 2026 wird der Markt für intelligente Stromnetzsensoren auf 726,1 Millionen US-Dollar geschätzt.

Der Markt für intelligente Netzsensoren profitiert von kontinuierlichen Investitionen in die Modernisierung, den Ausbau und die Verbesserung der Netzstabilität durch Energieversorger und öffentliche Einrichtungen. Laut Daten der Internationalen Energieagentur (IEA) vom März 2025 wuchs der weltweite Strombedarf 2024 um rund 4,3 % und wird voraussichtlich bis 2027 weiter steigen. Treiber dieses Wachstums sind die Industrieproduktion, der Kühlbedarf, Rechenzentren und die Elektrifizierung des Verkehrssektors. Dieses Wachstum rückt die Echtzeit-Transparenz in Übertragungs- und Verteilungsnetzen stärker in den Fokus und fördert die Nachfrage nach netzgekoppelten Sensoren für Anlagenüberwachung, Fehlererkennung, Lastmanagement und Netzoptimierung. In den USA wurden laut Daten des US-Energieministeriums vom Juni 2026 über 13 Milliarden US-Dollar an Bundesmitteln für Initiativen zur Modernisierung und Stärkung der Netzresilienz bereitgestellt. Diese Mittel stammen aus Programmen im Zusammenhang mit dem parteiübergreifenden Infrastrukturgesetz und damit verbundenen Investitionen.

Weltweit steigt die Nachfrage nach Sensoren für intelligente Stromnetze durch die Integration erneuerbarer Energien und den Bedarf an besserer Transparenz im Betrieb dezentraler Energiequellen. Laut Schätzungen der Internationalen Energieagentur (IEA) erreichten die globalen Investitionen in Stromnetze im Jahr 2024 rund 400 Milliarden US-Dollar. Dies spiegelt die steigenden Ausgaben für Übertragungs- und Verteilungsnetze wider, die für den Ausbau sauberer Energien erforderlich sind. Die IEA weist zudem darauf hin, dass das Wachstum des Stromverbrauchs aufgrund der Elektrifizierung der Industrie, der Elektromobilität und der digitalen Infrastruktur zunimmt. Dies erfordert von den Energieversorgern die Überwachung immer komplexerer Stromflüsse. Parallel dazu berichtet die US-amerikanische Energieinformationsbehörde (EIA), dass die Erzeugung erneuerbarer Energien sowohl in Großanlagen als auch in dezentralen Anlagen weiter zunimmt. Dadurch steigt der Bedarf an Echtzeit-Sensorik, Fehlererkennung und Netzqualitätsüberwachung.

Schlüssel Smart-Grid-Sensoren Markteinblicke Zusammenfassung:

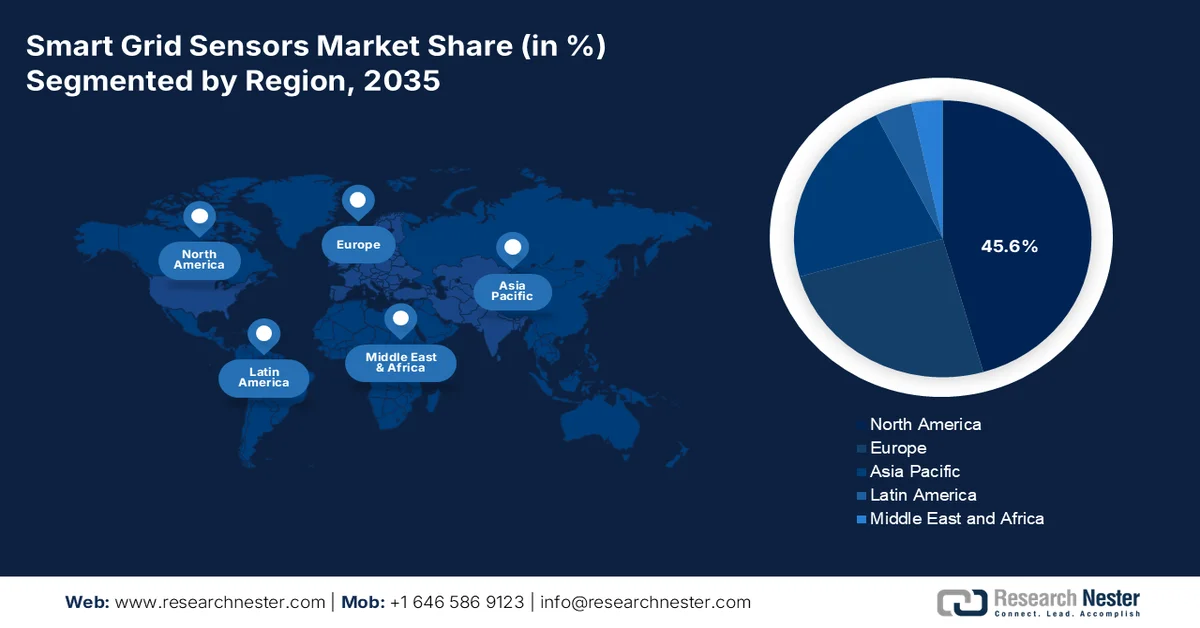

Regionale Highlights:

- Nordamerika wird voraussichtlich bis 2035 einen Marktanteil von 45,6 % am Markt für intelligente Stromnetzsensoren erreichen. Unterstützt wird dies durch eine ausgereifte Infrastruktur der Energieversorger, regulatorisch bedingte Modernisierungsinitiativen und steigende Anforderungen an die Klimaresilienz.

- Im asiatisch-pazifischen Raum wird im Zeitraum 2026–2035 das schnellste Wachstum erwartet, angetrieben durch die rasante Urbanisierung, den steigenden Stromverbrauch und staatlich geförderte Initiativen zur Modernisierung der Stromnetze.

Segmenteinblicke:

- Im Markt für intelligente Netzsensoren wird erwartet, dass Energieversorgungsunternehmen bis 2035 einen Marktanteil von 55,3 % erreichen werden. Treiber dieser Entwicklung sind regulatorische Vorgaben zur Netzstabilität und zur Integration erneuerbarer Energien.

- Es wird erwartet, dass Netzsensoren ihre Position im Sensorsegment im Zeitraum 2026–2035 stärken werden, angetrieben durch die steigenden Anforderungen an Echtzeit-Netztransparenz, Fehlerlokalisierung und die Integration dezentraler Energiequellen.

Wichtigste Wachstumstrends:

- Investitionen in die Modernisierung des Stromnetzes

- Elektrifizierung des Verkehrssektors und steigender Strombedarf

Größte Herausforderungen:

- Lange Beschaffungszyklen für Versorgungsunternehmen

- Hohe Zertifizierungs- und Compliance-Kosten

Wichtigste Akteure: ABB (Schweiz), Siemens AG (Deutschland), Schneider Electric (Frankreich).

Global Smart-Grid-Sensoren Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 612,7 Millionen USD

- Marktgröße 2026: 726,1 Millionen USD

- Prognostizierte Marktgröße: 3,34 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 18,5 % jährliches Wachstum (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Nordamerika (45,6 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Asien-Pazifik

- Dominierende Länder: Vereinigte Staaten, China, Deutschland, Japan, Kanada

- Schwellenländer: Indien, Südkorea, Australien, Indonesien, Vietnam

Last updated on : 14 January, 2026

Markt für intelligente Stromnetzsensoren – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Investitionen in die Netzmodernisierung: Staatliche Programme zur Netzmodernisierung treiben die Nachfrage nach intelligenten Netzsensoren maßgeblich an, da Energieversorger Echtzeit-Einblicke in ihre Übertragungs- und Verteilungsnetze benötigen, um Infrastrukturinvestitionen zu rechtfertigen und zu steuern. In den USA kündigte das Energieministerium für 2026 Investitionen von bis zu 10,5 Milliarden US-Dollar im Rahmen des Programms „Grid Resilience and Innovation Partnerships“ an, um die Netzstabilität zu stärken, die Übertragungskapazität zu erhöhen und fortschrittliche Überwachungssysteme zu unterstützen. Intelligente Netzsensoren werden in diesen Projekten zunehmend für die Leitungsüberwachung, die Zustandsbewertung von Transformatoren, die Fehlerortung und das Netzqualitätsmanagement eingesetzt. Da Energieversorger ihre Netze zur Unterstützung des Wirtschaftswachstums und der Elektrifizierung ausbauen, wird der Einsatz von Sensoren zu einer Voraussetzung für die operative Überwachung.

- Elektrifizierung des Verkehrssektors und steigender Strombedarf: Die Elektrifizierung des Verkehrssektors erhöht den Druck auf die Stromnetze und stellt neue Anforderungen an die Netzüberwachung. Laut Daten der Internationalen Energieagentur (IEA) für 2025 werden weltweit über 17 Millionen Elektrofahrzeuge verkauft, was den Strombedarf und die Komplexität der Verteilungsnetze deutlich erhöht. Regierungen weltweit fördern die Elektromobilität durch Subventionen, Ladeinfrastrukturprogramme und Maßnahmen zur Dekarbonisierung des Verkehrssektors. Da sich die Ladelasten zunehmend konzentrieren, benötigen Energieversorger fortschrittliche Sensoren, um die Leistung von Leitungen, die Transformatorlast und Spannungsschwankungen zu überwachen. Intelligente Netzsensoren liefern Echtzeitinformationen, die Energieversorgern helfen, Lastspitzen zu bewältigen und die Anlagenauslastung zu optimieren.

Herausforderungen

- Lange Beschaffungszyklen bei Energieversorgern: Energieversorger benötigen in der Regel Monate von der Pilotphase bis zur vollständigen Implementierung, was neue Marktteilnehmer vor Liquiditätsprobleme stellt. Viele verlangen eine Vorqualifizierung der Anbieter, Besuche vor Ort und mehrstufige Ausschreibungsverfahren. Führende Unternehmen haben zwar erfolgreich ein 12-monatiges Pilotprojekt mit Hydro-Québec abgeschlossen, mussten aber weitere Monate auf einen Rahmenliefervertrag warten. In dieser Zeit benötigte das Unternehmen eine Zwischenfinanzierung. Der globale Markt für Smart-Grid-Sensoren wird voraussichtlich wachsen, obwohl Energieversorger aufgrund von Fachkräftemangel und risikoscheuer Beschaffungspolitik die Genehmigungszyklen verlängern.

- Hohe Zertifizierungs- und Konformitätskosten: Der Markteintritt in den Markt für Smart-Grid-Sensoren erfordert die Einhaltung zahlreicher regionaler Normen, was Hersteller Millionen pro Produktfamilie kostet. Kleinere Anbieter haben mit diesen Vorlaufkosten zu kämpfen, bevor sie Umsätze generieren können. Das britische Unternehmen Sentinel Power Systems investierte Monate und Millionen in die IEC-61850-Zertifizierung für seinen Netzsensor, was den Markteintritt verzögerte. Die staatlichen Preisvorgaben und die langen Zertifizierungsrückstände bei Prüflaboratorien stellen die größten Herausforderungen im Markt für Smart-Grid-Sensoren dar.

Marktgröße und Prognose für Smart-Grid-Sensoren:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

18.5% |

|

Marktgröße im Basisjahr (2025) |

612,7 Millionen US-Dollar |

|

Prognostizierte Marktgröße (2035) |

3,34 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Smart-Grid-Sensoren:

Endnutzersegmentanalyse

Energieversorgungsunternehmen sind das dominierende Teilsegment im Endkundenbereich des Marktes für intelligente Netzsensoren und werden voraussichtlich bis Ende 2035 einen Marktanteil von 55,3 % halten. Dieses Segment wird durch regulatorische Vorgaben zur Netzstabilität und zur Integration erneuerbarer Energien angetrieben. Laut Daten des US-Energieministeriums (DOE) vom April 2024 müssen Energieversorgungsunternehmen ihre Kapazität von rund 270 GW auf über 2.100–2.500 GW Wind-, Solar- und Batteriespeicherkapazität ausbauen, zusätzlich zu 900–1.100 GW an fest steuerbarer Erzeugungskapazität wie Kernkraft, Geothermie oder Wasserstoffturbinen. Diese massive Skalierung erfordert einen dichten Einsatz intelligenter Sensoren, um bidirektionale Leistungsflüsse zu steuern, die Spannungsstabilität zu gewährleisten und verschiedene Erzeugungsquellen zu integrieren. Sensoren ermöglichen es Energieversorgungsunternehmen, dezentrale Energiequellen in Echtzeit zu überwachen, Ausfälle zu verhindern und steuerbare Anlagen zu optimieren. Ohne eine fortschrittliche Sensorinfrastruktur können Netzbetreiber diesen heterogenen Mix aus sauberer Energie nicht sicher koordinieren, wodurch Energieversorgungsunternehmen die treibende Kraft für das Wachstum des Sensormarktes sind.

Segmentanalyse der Sensortypen

Leitungssensoren stellen ein wichtiges Teilsegment des Marktes für intelligente Stromnetzsensoren dar. Diese Geräte werden direkt an Freileitungen montiert oder entlang von Erdkabeln installiert, um elektrische und physikalische Parameter in Echtzeit zu überwachen. Typische Messgrößen sind Stromstärke, Spannung, Leitertemperatur, Durchhang und durch Fehler verursachte Transienten. Durch die detaillierte Überwachung an mehreren Punkten entlang einer Leitung ermöglichen Leitungssensoren Energieversorgern die Erkennung kurzzeitiger Unterbrechungen, die präzise Lokalisierung dauerhafter Fehler und die Vorhersage thermischer Überlastungen, bevor es zu Geräteschäden kommt. Sie sind besonders wertvoll für die Integration dezentraler Energiequellen wie z. B. Photovoltaikanlagen auf Dächern, wo bidirektionale Leistungsflüsse herkömmliche Schutzsysteme erschweren. Dank drahtloser Kommunikation können Leitungssensoren Daten ohne separate Verkabelung an Netzbetreiber übermitteln. Ihre vergleichsweise geringen Installationskosten und ihr hoher Einfluss auf die Zuverlässigkeit machen sie zu einem grundlegenden Werkzeug für die Modernisierung von Stromnetzen.

Technologiesegmentanalyse

Das Segment der drahtlosen Sensoren im Markt für Smart-Grid-Sensoren entwickelt sich stetig weiter und bietet spezialisierte Anwendungen wie die Schwingungsüberwachung kritischer Netzkomponenten. Im November 2023 brachte Worldsensing ein neues drahtloses Schwingungsmessgerät mit einem dreiachsigen MEMS-Beschleunigungssensor auf den Markt. Dieses Gerät zeichnet sich durch eine längere Akkulaufzeit, eine größere Reichweite und einen wettbewerbsfähigeren Preis als bestehende Technologien aus und erfüllt gleichzeitig wichtige regulatorische Standards. Für Energieversorgungsunternehmen ermöglicht die kontinuierliche Schwingungsüberwachung von Transformatoren, Schaltanlagen und Übertragungsmasten die vorausschauende Wartung, indem Anomalien wie lose Wicklungen oder Materialermüdung erkannt werden, bevor es zu Ausfällen kommt. Die lange Akkulaufzeit und die hohe Reichweite machen das Gerät ideal für den Langzeiteinsatz in abgelegenen oder schwer zugänglichen Umspannwerken. Solche Innovationen fördern die breitere Anwendung drahtloser Sensoren im Rahmen von Netzmodernisierungsprogrammen und reduzieren Ausfallzeiten und Wartungskosten.

Unsere detaillierte Analyse des Marktes für intelligente Stromnetzsensoren umfasst die folgenden Segmente:

Segment | Teilsegmente |

Sensortyp |

|

Komponente |

|

Technologie |

|

Spannungspegel |

|

Anwendung |

|

Endbenutzer |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für intelligente Netzsensoren – Regionale Analyse

Einblicke in den nordamerikanischen Markt

Nordamerika dominiert den Markt für intelligente Netzsensoren und wird Prognosen zufolge bis Ende 2035 einen regionalen Umsatzanteil von 45,6 % halten. Die Region zeichnet sich durch eine ausgereifte Infrastruktur der Energieversorger, regulatorische Modernisierungsvorgaben und zunehmende Bedrohungen durch extreme Wetterereignisse aus. Die USA sind führend mit staatlichen Förderprogrammen, die den Einsatz von Sensoren zur Netzstabilisierung und Waldbrandprävention unterstützen. Kanada folgt dicht dahinter und konzentriert sich auf die Elektrifizierung abgelegener Gemeinden und die Integration dezentraler erneuerbarer Energien. Energieversorger in der gesamten Region priorisieren drahtlose Leitungssensoren zur Fehlererkennung, Transformatorüberwachungssysteme für die vorausschauende Wartung und Phasenmessgeräte für die flächendeckende Lageerkennung.

Die zunehmenden Investitionen in Netzstabilität, die Integration erneuerbarer Energien und die Modernisierung des Übertragungsnetzes treiben den Markt für intelligente Netzsensoren in den USA an. Ein wesentlicher Nachfragetreiber ist der rasche Ausbau der Strominfrastruktur im Versorgungsmaßstab, unterstützt durch staatliche Förderprogramme. Laut Daten des US-Energieministeriums für 2026 hat das Grid Deployment Office 3,46 Milliarden US-Dollar an Fördermitteln zur Stärkung der Netzresilienz und -stabilität angekündigt. Diese Projekte umfassen den Ausbau des Übertragungsnetzes, Netzüberwachungssysteme und fortschrittliche Betriebstechnologien, die einen umfassenden Einsatz von Sensoren für die Echtzeit-Überwachung von Anlagen und die Fehlererkennung erfordern. Da Energieversorger ihre veraltete Infrastruktur modernisieren und den steigenden Strombedarf durch Elektrifizierung und Rechenzentren decken müssen, wird ein stetiger Anstieg der Beschaffung von Sensoren für Leitungen, Transformatoren und Umspannwerke auf dem US-Markt erwartet.

Der Ausbau netzunabhängiger und dezentraler Projekte zur Erzeugung erneuerbarer Energien, die eine fortschrittliche Überwachungs- und Steuerungsinfrastruktur erfordern, treibt den Markt für intelligente Netzsensoren in Kanada an. Laut Daten der kanadischen Regierung vom August 2025 wird das Solarkraftwerk Fort Chipewyan in Alberta mit rund 4,5 Millionen US-Dollar Bundesmitteln gefördert. Laut Natural Resources Canada ist dieses Projekt die größte netzunabhängige Solaranlage Kanadas und deckt etwa 25 % des Strombedarfs der Gemeinde. Dadurch wird der Dieselverbrauch um jährlich rund 650.000 Liter reduziert. Projekte dieser Art sind auf intelligente Sensoren angewiesen, um die Solarstromerzeugung, Energiespeichersysteme, Spannungsbedingungen und die Netzleistung in Echtzeit zu überwachen. Da Kanada weiterhin in dezentrale Projekte für saubere Energie und Mikronetze investiert, wird ein Anstieg der Nachfrage nach Netzsensortechnologien in dezentralen und dezentralen Stromnetzen erwartet.

Einblicke in den APAC-Markt

Der asiatisch-pazifische Raum wird im Prognosezeitraum 2026 bis 2035 voraussichtlich ein rasantes Wachstum im Markt für intelligente Netzsensoren verzeichnen. Treiber dieser Entwicklung sind die schnelle Urbanisierung, der steigende Strombedarf und staatlich geförderte Initiativen zur Netzmodernisierung. China führt mit landesweiten Programmen zur Automatisierung der Stromverteilung, während Indien sich auf die Reduzierung technischer und kommerzieller Verluste durch den Einsatz von Sensoren in Leitungen und Transformatoren konzentriert. Japan und Südkorea priorisieren die Integration von Sensoren in fortschrittliche Verteilungsmanagementsysteme, um eine hohe Integration erneuerbarer Energien zu unterstützen. Australien begegnet Spannungsüberschreitungen durch Überproduktion von Solarstrom auf Hausdächern mithilfe bidirektionaler Leitungssensoren. Schwellenländer wie Indonesien, Malaysia und Vietnam starten Pilotprojekte mit multilateraler Finanzierung. Internationale Sensorhersteller gehen zunehmend Partnerschaften mit lokalen Montageunternehmen ein, um die Anforderungen an den Inlandsanteil zu erfüllen und die Importkosten zu senken.

Die laufenden Modernisierungsinitiativen der indischen Regierung im Rahmen der National Smart Grid Mission (NSGM) und des Revamped Distribution Sector Scheme (RDSS) prägen den Markt für Smart-Grid-Sensoren. Laut Angaben von Grid Controller of India Limited (GRID-INDIA) und staatlich geförderten Smart-Grid-Programmen werden im Rahmen des Projekts „Unified Real Time Dynamic State Measurement“ (URTDSM) 1.740 Phasor Measurement Units (PMUs) in Netzen mit Spannungen über 400 kV installiert. Diese umfassen 356 Umspannwerke und 34 Leitstellen. Bis Anfang 2025 waren bereits 1.241 PMUs an 400-kV- und 765-kV-Übertragungsleitungen installiert, und landesweit waren laut ORF-Daten vom Dezember 2025 rund 25 Millionen intelligente Stromzähler im Einsatz. Diese Investitionen erhöhen die Nachfrage nach Netzsensoren, die Echtzeitüberwachung, dynamische Zustandsbestimmung, Anlagenmanagement und Netzstabilität in der wachsenden indischen Strominfrastruktur unterstützen.

Chinas wachsende Smart-City-Initiativen schaffen ein günstiges Umfeld für die Einführung von Smart-Grid-Sensoren, indem sie Investitionen in IoT, KI, Cloud Computing und großflächige Sensornetzwerke beschleunigen. Laut einer Analyse setzen chinesische Städte fortschrittliche Technologien wie digitale Zwillinge, Echtzeit-Überwachungssysteme und eine umfassende Sensorinfrastruktur ein, um das Stadtmanagement und kritische Dienstleistungen zu unterstützen. Diese Technologien gewinnen zunehmend an Bedeutung für Stromnetze, da Energieversorger die kontinuierliche Überwachung von Netzanlagen und Stromflüssen benötigen. Der ORF-Datenbericht vom Dezember 2025 hebt zudem hervor, dass Huawei an 28 von 34 chinesischen Smart-City-Projekten im Nahen Osten beteiligt war, was das Ausmaß des Einsatzes sensorgestützter Infrastruktur unterstreicht. Mit dem Ausbau der digitalen Urbanisierung und der Smart-Infrastructure-Programme in China wird erwartet, dass die Nachfrage nach Netzüberwachungssensoren und verwandten Technologien parallel zu den breiter angelegten Investitionen in intelligente Infrastruktur steigen wird.

Einblicke in den europäischen Markt

Der europäische Markt für intelligente Netzsensoren wird durch die grenzüberschreitende Integration erneuerbarer Energien, die alternde Übertragungsinfrastruktur und harmonisierte technische Standards im Rahmen von EU-Vorgaben geprägt. Deutschland, Frankreich und Großbritannien sind führend bei der Implementierung und konzentrieren sich dabei auf Phasormessgeräte zur Netzstabilität und Leitungssensoren zur Optimierung der thermischen Belastbarkeit. Die nordischen Länder priorisieren Schwingungssensoren zur Zustandsüberwachung von Transformatoren in abgelegenen Umspannwerken. Osteuropäische Staaten beschleunigen die Einführung von Sensoren durch EU-finanzierte Kohäsionsprogramme, die die Digitalisierung der Stromnetze unterstützen. Zu den wichtigsten Treibern zählen die Anforderungen des EU-Netzcodes an die Echtzeitüberwachung von Anschlüssen erneuerbarer Energieerzeugungsanlagen. Europäische Energieversorger bevorzugen herstellerneutrale Sensoren mit offenem Protokoll, um Abhängigkeiten von einzelnen Anbietern zu vermeiden und grenzüberschreitende Datenaustauschvereinbarungen zu erleichtern.

Die beschleunigte Energiewende und die großflächige Integration erneuerbarer Energien prägen den Markt für intelligente Netzsensoren in Deutschland . Laut Daten des Bundesministeriums für Wirtschaft und Klimaschutz vom August 2022 strebt Deutschland bis 2030 einen Anteil von 80 % erneuerbarer Energien am Strombedarf an. Unterstützt wird dieses Ziel durch den Ausbau von 115 GW Onshore-Windkraft, 30 GW Offshore-Windkraft und 215 GW Photovoltaik-Leistung. Die zunehmende Komplexität des Managements dezentraler Energieerzeugungsanlagen erhöht die Nachfrage nach Netzüberwachungstechnologien. In Deutschland gab es bereits über 1,7 Millionen dezentrale Anlagen zur Erzeugung erneuerbarer Energien, von denen über 90 % an Verteilnetze angeschlossen waren. Dies führte zu erheblichen Anforderungen an Sensoren, die Echtzeit-Transparenz, Spannungsregelung, Fehlererkennung und Netzstabilität in zunehmend dynamischen Stromsystemen gewährleisten.

Der Übergang zu einem dezentraleren und digital gesteuerten Stromnetz treibt den Markt für intelligente Netzsensoren in Großbritannien an. Laut Daten von UK Power Networks (Stand: Juni 2024) erzielte das Unternehmen im Geschäftsjahr 2023/24 durch Flexibilitätsdienstleistungen Kundennutzen in Höhe von 91 Millionen Pfund, vergab Flexibilitätsverträge mit einer Leistung von über 1 GW und schaltete flexible Energiequellen mit einer Leistung von über 7 GWh ein. Darüber hinaus meldete UK Power Networks den Anschluss von fast 8,3 GW dezentraler Großerzeugungsanlagen an sein Netz, weitere 10 GW befinden sich in der Anschlusspipeline. Die zunehmende Verbreitung erneuerbarer Energien, Batteriespeicher, Elektrofahrzeuge und flexibler Lastressourcen führt zu einer starken Nachfrage nach Netzsensoren, Transformatorüberwachungssystemen und Lösungen zur Echtzeit-Netztransparenz, um die Netzstabilität, die Betriebseffizienz und die Integration erneuerbarer Energien zu unterstützen.

Wichtige Akteure auf dem Markt für intelligente Stromnetzsensoren:

- ABB (Schweiz)

- Siemens AG (Deutschland)

- Schneider Electric (Frankreich)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- ABB ist ein führender Akteur auf dem Markt für intelligente Netzsensoren und nutzt dafür sein umfassendes Portfolio an Technologien für Netzautomatisierung und Sensorik. Das Unternehmen hat den Markt durch seine drahtlosen Sensoren und Diagnosegeräte, wie beispielsweise den Ability™ Smart Sensor, der Netzkomponenten wie Transformatoren und Leistungsschalter in Echtzeit überwacht, maßgeblich vorangebracht.

- Die Siemens AG spielt eine zentrale Rolle im Markt für Smart-Grid-Sensoren. Sie kombiniert ihre umfassende Expertise in Energiesystemen mit fortschrittlichen Sensortechnologien für die Echtzeit-Netzüberwachung. Das Unternehmen bietet eine Reihe von Sensoren für Freileitungen, Umspannwerke und Erdkabel an und konzentriert sich dabei auf hochpräzise Fehlererkennung und Netzqualitätsanalyse. Im Jahr 2024 erzielte das Unternehmen einen Nettogewinn von 10.387 Millionen Euro.

- Schneider Electric ist ein führender Innovator im Markt für intelligente Netzsensoren und konzentriert sich auf energieeffiziente und interoperable Sensorlösungen für Verteilnetze. Die EcoStruxure™ Grid-Plattform integriert intelligente Sensoren zur Überwachung des Transformatorzustands, der Leitungstemperatur und von Teilentladungen. Im Jahr 2024 erzielte das Unternehmen einen Umsatz von 40,2 Milliarden Euro.

Hier ist eine Liste der wichtigsten Akteure auf dem globalen Markt für intelligente Stromnetzsensoren:

Der globale Markt für Smart-Grid-Sensoren ist hart umkämpft und zeichnet sich durch eine Mischung aus etablierten Anbietern von Automatisierungslösungen und innovativen Sensorspezialisten aus. Die wichtigsten Akteure konzentrieren sich auf strategische Initiativen wie Partnerschaften mit Energieversorgern, den Ausbau von IoT-fähigen Sensorportfolios und Investitionen in KI-gestützte Analysen für die vorausschauende Wartung. Fusionen und Übernahmen sind üblich, um fortschrittliche Kommunikationstechnologien zu integrieren, während regionale Anbieter kosteneffiziente Lösungen zur Erschließung lokaler Marktanteile in den Vordergrund stellen. So kündigte beispielsweise DNV im Februar 2026 die Übernahme von Smarter Power Solutions Pty Ltd (SPS) an. Unternehmen priorisieren zunehmend Cybersicherheit und Interoperabilität, um den Anforderungen der Netzmodernisierung gerecht zu werden, wobei ein deutlicher Trend hin zu drahtlosen und energieautarken Sensorsystemen für eine höhere Zuverlässigkeit besteht.

Unternehmenslandschaft des Marktes für Smart-Grid-Sensoren:

Neueste Entwicklungen

- Im Mai 2026 gab G&W Electric , ein weltweit führender Anbieter innovativer Stromnetzlösungen, die Übernahme von Safegrid bekannt, einem führenden Anbieter intelligenter Netzüberwachungslösungen mit Sitz in Finnland und Standorten in Espoo und Turku.

- Im April 2025 bestätigt Gridspertise seine führende Position in der Smart-Meter-Revolution. Dieser Artikel beleuchtet die Funktionen und die Produktion des Unternehmens. Gridspertise wurde für unidirektionale Stromflüsse von zentralen fossilen Kraftwerken zu Endverbrauchern entwickelt.

- Im März 2025 kündigte Landis+Gyr , ein weltweit führender Anbieter von Energiemanagementlösungen, die kommerzielle Verfügbarkeit des Revelo Cellular Grid-Sensors an, einer vielseitigen und leistungsstarken Option für Energieversorger, die Grid-Edge-Computing- und Sensorfunktionen in einen intelligenten Zähler integrieren möchten.

- Report ID: 8343

- Published Date: Jan 14, 2026

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.