Marktausblick für Reinstwasser:

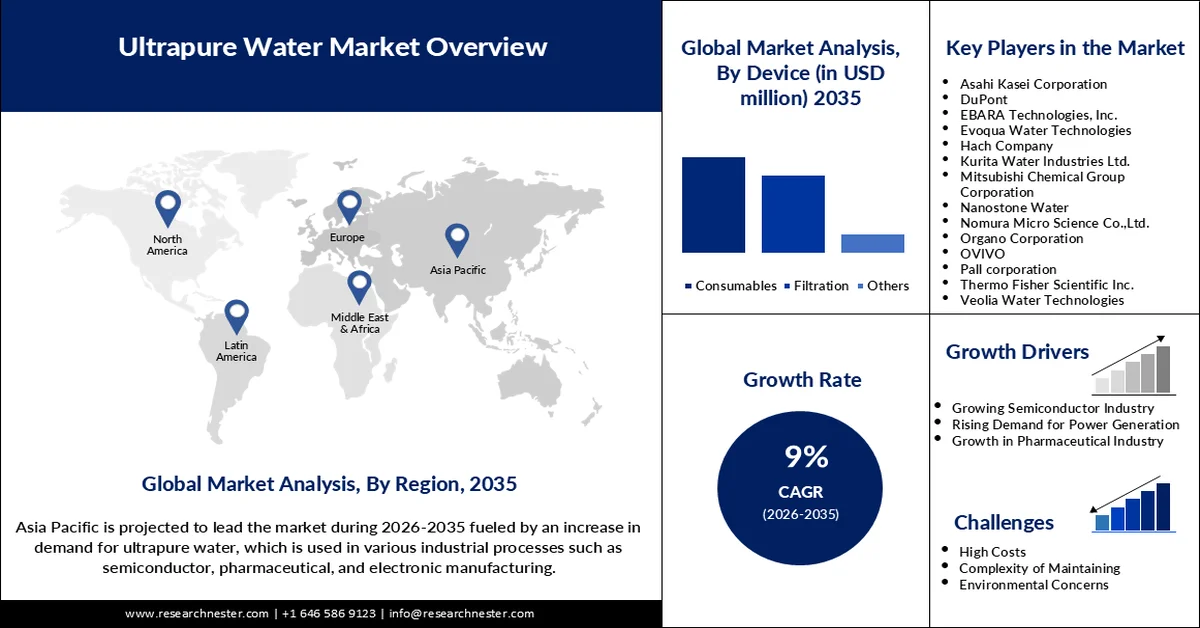

Der Markt für Reinstwasser hatte 2025 einen Wert von 9,32 Milliarden US-Dollar und wird voraussichtlich bis 2035 auf 22,06 Milliarden US-Dollar anwachsen, was einem durchschnittlichen jährlichen Wachstum von rund 9 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird der Markt für Reinstwasser auf 10,07 Milliarden US-Dollar geschätzt.

Der Markt für Reinstwasser wächst stetig aufgrund des steigenden Bedarfs an hochwertigen Wassersystemen in der Halbleiter-, Pharma- und Biotechnologiebranche. Aufgrund der zunehmenden Nachfrage nach hochreinem Wasser werden Reinstwassersysteme zu einer entscheidenden Komponente in den Produktionsprozessen der Fertigungsindustrie. Im Juli 2024 brachte Veolia Water Technologies ein Reinstwasseraufbereitungssystem für ein Biotechnologieunternehmen auf den Markt, das auf der MEDICA Pro 120-Technologie basiert. Diese Entwicklung trägt dem wachsenden Bedarf an hochreinem Wasser in der Molekularbiologie und den Lebenswissenschaften Rechnung und fördert Forschung und Laborarbeit mit sauberem Wasser.

Regierung und private Investoren verstärken ihre Bemühungen, den Markt auszubauen, wobei der Fokus insbesondere auf der nachhaltigen Wassernutzung liegt. Im November 2024 brachte Toray Industries die Umkehrosmosemembranelemente TBW-XHR zur Reinstwasserproduktion auf den Markt, um die Harnstoffentfernung zu verbessern. Diese Innovation reagiert auf die zunehmenden Bedenken hinsichtlich des Wasserverbrauchs beim Recycling in der Halbleiter- und Pharmaindustrie. Darüber hinaus bewilligte das US-Landwirtschaftsministerium (USDA) im Januar 2024 16,6 Millionen US-Dollar für die Entwicklung von Wasserkraftanlagen und Wasseraufbereitungssystemen in ländlichen Gebieten. Dies unterstreicht die wachsende Bedeutung von Reinstwasser für grüne Energie und nachhaltiges Leben.

Schlüssel Reinstwasser Markteinblicke Zusammenfassung:

Regionale Highlights:

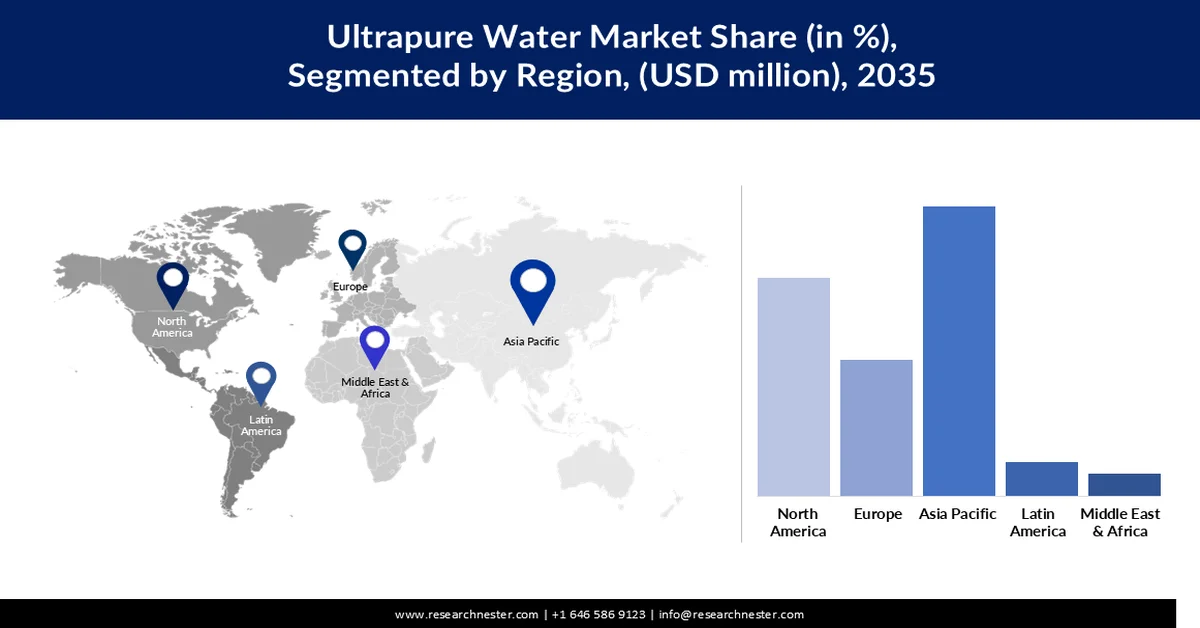

- Es wird erwartet, dass der asiatisch-pazifische Raum bis 2035 einen Marktanteil von 38,5 % am Markt für Reinstwasser erreichen wird, angetrieben durch die zunehmende Industrialisierung und die steigende Halbleiterproduktion in der gesamten Region.

- Für Nordamerika wird im Markt für Reinstwasser im Zeitraum 2026–2035 ein durchschnittliches jährliches Wachstum von 8,7 % prognostiziert, das durch die zunehmende Verbreitung von Reinstwassersystemen in der Halbleiter- und Pharmaindustrie stimuliert wird.

Segmenteinblicke:

- Im Markt für Reinstwasser wird der Anteil des Segments Verbrauchsmaterialien bis 2035 voraussichtlich 50,5 % betragen. Dies wird durch die wiederkehrende Nachfrage nach Filtern, Harzen und Membranen angetrieben, die für den regelmäßigen Systemaustausch und die Leistungsoptimierung erforderlich sind.

- Es wird erwartet, dass das Segment der Reinigungsflüssigkeiten bis 2035 einen Marktanteil von 47,8 % erreichen wird, was auf den entscheidenden Einsatz von Reinstwasser bei Reinigungsprozessen von Halbleiterwafern und in der pharmazeutischen Industrie zurückzuführen ist.

Wichtigste Wachstumstrends:

- Anstieg der Halbleiterfertigung und Wachstum der Halbleiterfabriken

- Entwicklungen in der Biotechnologie- und Pharmaindustrie

Größte Herausforderungen:

- Energieverbrauch in Wasseraufbereitungssystemen

- Einhaltung gesetzlicher Vorschriften und Wasserknappheit

Wichtige Akteure: Asahi Kasei Corporation, DuPont, EBARA Technologies, Inc., Evoqua Water Technologies, Hach Company, Kurita Water Industries Ltd., Mitsubishi Chemical Group Corporation, Nanostone Water, Nomura Micro Science Co.,Ltd., Organo Corporation, OVIVO, Pall Corporation, Thermo Fisher Scientific Inc., Veolia Water Technologies.

Global Reinstwasser Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 9,32 Milliarden US-Dollar

- Marktgröße 2026: 10,07 Milliarden US-Dollar

- Prognostizierte Marktgröße: 22,06 Milliarden US-Dollar bis 2035

- Wachstumsprognosen: 9 % jährliches Wachstum (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Asien-Pazifik (38,5 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Nordamerika

- Dominierende Länder: Vereinigte Staaten, China, Japan, Deutschland, Südkorea

- Schwellenländer: Indien, Vietnam, Brasilien, Indonesien, Mexiko

Last updated on : 12 March, 2026

Markt für Reinstwasser – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Steigende Nachfrage in der Halbleiterfertigung und wachsende Fabriken: Die Halbleiterindustrie ist der Hauptabnehmer von Reinstwasser für die Waferreinigung und Lithografie. Laut dem Verband der Halbleiterindustrie (SIA) belief sich der weltweite Umsatz mit Halbleitern im dritten Quartal 2024 auf 166 Milliarden US-Dollar, und der Einsatz von Reinstwassersystemen ist weiterhin stark. Im Juni 2024 plant SK Hynix eine Investition von 6,8 Milliarden US-Dollar in ein Halbleiterwerk in Yongin, Südkorea, das mit Reinstwassersystemen ausgestattet sein wird. Dieser Trend unterstreicht die Schlüsselrolle von Reinstwasser für die Weiterentwicklung der Halbleiterfertigung.

- Entwicklungen in der Biotechnologie- und Pharmaindustrie: Die Biotechnologie- und Pharmaindustrie benötigt große Mengen an Reinstwasser für Forschung, Arzneimittelproduktion und andere Laboranwendungen. Im Januar 2024 stellte Thermo Scientific das Reinstwassersystem Aquanex vor, das Laboren eine neue Generation der Wasseraufbereitung für Reagenzien und wichtige Anwendungen bietet. Dieses Wachstum wird durch steigende Investitionen im Gesundheitswesen und in den Biowissenschaften weiter verstärkt, wo präzise Wassersysteme Produktqualität und Prozessleistung gewährleisten.

- Globaler Wandel in industriellen Prozessen und der Wasserwiederverwendung: Reinstwassersysteme werden in die Gesamtstrategie der Unternehmen zur sozialen Verantwortung integriert, um Abfall zu minimieren und Wasser zu recyceln. Im Juni 2024 ging ENOWA eine Partnerschaft mit Nanostone Water, Inc. ein, um Keramikmembrantechnologien für die Wasserwiederverwendung und Entsalzungstechnologien zu entwickeln, die auf der Singapore International Water Week vorgestellt wurden. Diese Partnerschaft steht im Einklang mit dem zunehmenden Fokus auf nachhaltige Wasseraufbereitungslösungen in allen Branchen und den Zielen zur Reduzierung von CO₂-Emissionen.

Herausforderungen

- Energieverbrauch in Wasseraufbereitungsanlagen : Die Herstellung von Reinstwasser ist sehr energieintensiv, insbesondere in Branchen wie der Halbleiter- und Pharmaindustrie, die auf hochreines Wasser angewiesen sind. Viele große Anlagen nutzen hochmoderne Wasseraufbereitungssysteme, die viel Energie benötigen und somit die Kosten erhöhen. Dieser kapitalintensive Prozess kann für kleine Unternehmen mit begrenzten Ressourcen abschreckend wirken. Um die Produktionskosten zu senken, sind Unternehmen angesichts steigender Nachhaltigkeitsanforderungen gezwungen, energieeffiziente Technologien einzusetzen.

- Regulatorische Vorgaben und Wasserknappheit: Steigende gesetzliche Anforderungen an die Wassernutzung und den Umweltschutz verändern die Ansätze zur Herstellung von Reinstwasser. Aufgrund zunehmender Bedenken hinsichtlich der Wassereinsparung erlassen Regierungen und Umweltbehörden neue Vorschriften. Diese zwingen die Industrie, auf geschlossene Kreislaufsysteme und Recyclingtechnologien umzusteigen, um den Wasserverbrauch zu minimieren. Regionen mit Wasserknappheit stehen jedoch vor der Herausforderung, Rohwasser für den Aufbereitungsprozess zu beschaffen.

Marktgröße und Prognose für Reinstwasser:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

9% |

|

Marktgröße im Basisjahr (2025) |

9,32 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

22,06 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Reinstwasser:

Gerätesegmentanalyse

Das Segment der Verbrauchsmaterialien wird voraussichtlich mit einem Anteil von 50,5 % im Prognosezeitraum den Markt anführen. Reinstwassersysteme benötigen Verbrauchsmaterialien wie Filter, Harze und Membranen, um einen optimalen Betrieb zu gewährleisten. Diese werden in verschiedenen Branchen immer wieder eingesetzt. Im November 2024 brachte Toray Industries neue TBW-XHR-Membranelemente für das Segment der Verbrauchsmaterialien auf den Markt und stärkte damit dessen Marktführerschaft. Dieses Wachstum ist auf den Bedarf an Austausch und Modernisierung der Systeme zurückzuführen, um regelmäßig qualitativ hochwertiges Wasser bereitzustellen.

Das Segment der Verbrauchsmaterialien profitiert von kontinuierlichen Forschungs- und Entwicklungsaktivitäten zur Steigerung der Langlebigkeit und Effizienz dieser Komponenten. Hersteller arbeiten zudem an der Verbesserung der Materialqualität, um den Austauschbedarf und Ausfallzeiten zu minimieren. Die steigenden Anforderungen an die Wasserqualität veranlassen Endverbraucher außerdem dazu, zertifizierte und leistungsfähigere Verbrauchsmaterialien zu verwenden. In aufstrebenden Märkten wie Südostasien und dem Nahen Osten besteht zudem ein hohes Nachfragepotenzial für dieses Segment. Insgesamt stärken diese Faktoren die Position des Segments im Markt für Reinstwassersysteme.

Anwendungssegmentanalyse

Die Anwendung von Reinigungsflüssigkeiten wird voraussichtlich den Markt dominieren und bis 2035 einen Marktanteil von 47,8 % erreichen. Grund dafür ist die Bedeutung von Reinstwasser für die Reinigung von Halbleiterwafern und pharmazeutischen Produkten. Im März 2024 präsentierte die Pall Corporation auf der SEMICON West neue, fortschrittliche Filtrationslösungen für die Waferreinigung, um die Leistung von Halbleiterfertigungsanlagen zu verbessern. Diese Innovation unterstreicht den Wert von Reinstwasser für die Kontaminationskontrolle und verdeutlicht, dass höhere Produktionsausbeuten durch operative Exzellenz möglich sind.

Ein weiterer Nachfragetreiber im Reinigungssegment ist die zunehmende Anzahl von Technologien, die Reinheit im Nanobereich erfordern, da selbst kleinste Partikel die Leistung beeinträchtigen können. Zu den Branchen, die das Konzept der Reinstwasserreinigung nutzen, gehören die Optik-, Biotechnologie- und Werkstoffindustrie. Auch die Zusammenarbeit zwischen Anlagenherstellern und Halbleiterfabriken fördert die Entwicklung kundenspezifischer Reinigungslösungen. Mit der Erweiterung der Anlagen und der Produktionssteigerung der Unternehmen steigt der Verschleiß von Reinigungsgeräten und -materialien, die daher regelmäßig ersetzt werden müssen. Die Reinigungsanwendung bleibt somit ein wichtiger Bestandteil der zukünftigen Entwicklung des Reinstwassermarktes.

Unsere detaillierte Analyse des Marktes für Reinstwasser umfasst die folgenden Segmente:

Segment | Teilsegmente |

Gerät |

|

Anwendung |

|

Technologie |

|

Endbenutzer |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für Reinstwasser – Regionale Analyse

Einblicke in den asiatisch-pazifischen Markt

Der asiatisch-pazifische Raum wird im Prognosezeitraum voraussichtlich 38,5 % des Marktanteils im Bereich Reinstwasser erreichen. Dies ist auf die zunehmende Industrialisierung und die steigende Halbleiterproduktion zurückzuführen. Der wachsende Bedarf an Reinstwasser in Branchen wie der Mikroelektronik, der Pharmaindustrie und der Petrochemie ist in der Produktion hoch. Aufgrund der steigenden Bevölkerungsdichte bleibt der Bedarf an Reinstwasser in verschiedenen Branchen, darunter der Lebensmittel-, Getränke- und Energiewirtschaft, hoch, was den asiatisch-pazifischen Raum zu einem bedeutenden Markt macht.

Der Markt für Reinstwasser in Indien dürfte aufgrund staatlicher Investitionen in den Ausbau der Halbleiterindustrie und die industrielle Entwicklung wachsen. Initiativen wie das Produktionsanreizprogramm (PLI) werden die Nachfrage nach hochreinem Wasser in Branchen wie der Elektronik- und Pharmaindustrie voraussichtlich ankurbeln. Da sich das Land zu einem Produktionsstandort entwickelt, steigen auch die Investitionen in Wasseraufbereitungsanlagen, was wiederum das Wachstum von Reinstwasseranlagen in wichtigen Industriegebieten des Landes fördert.

China zählt zu den wichtigsten Akteuren im asiatisch-pazifischen Raum im Bereich Reinstwasser und hat sich mit der Strategie „Made in China 2025“ ehrgeizige Ziele gesetzt. Die Regierung strebt bis 2035 eine Halbleiterproduktion im Wert von 305 Milliarden US-Dollar an, die 80 % des Inlandsbedarfs decken soll und zahlreiche großtechnische Reinstwasseranlagen für die Chipherstellung erfordert. Im Mai 2024 nahm Veolia Water Technologies die erste Regenerationsanlage Chinas in Betrieb, die Reinstwasser für Branchen wie die Pharma-, Petrochemie- und Mikroelektronikindustrie bereitstellt. Diese Entwicklung steht im Einklang mit Chinas Bestrebungen, die Infrastruktur auszubauen und dem steigenden Wasserbedarf der Industrie gerecht zu werden.

Einblicke in den nordamerikanischen Markt

Der nordamerikanische Markt für Reinstwasser wird im Prognosezeitraum von 2026 bis 2035 voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,7 % wachsen. Grund dafür ist die Anwendung in der Halbleiter- und Pharmaindustrie. Der strategische Fokus der Region auf fortschrittliche Fertigungstechnologien und technologischen Fortschritt erfordert Reinstwassersysteme, die in präzisionsorientierten Branchen unerlässlich sind. Dies ist auf die strengen Gesetze zur Wasserqualität und zum Umweltschutz in Nordamerika zurückzuführen, die die Industrie dazu bewegen, nachhaltige Reinstwasserlösungen einzusetzen.

Die USA sind aufgrund verstärkter Investitionen in Halbleiter und Wasserrecyclingtechnologien führend auf dem nordamerikanischen Markt für Reinstwasser. Im August 2022 unterzeichnete Präsident Biden den CHIPS and Science Act, der 39 Milliarden US-Dollar für den Ausbau der heimischen Halbleiterfertigung bereitstellt. Dies wird die Nachfrage nach Reinstwasser in der Waferherstellung weiter steigern. Darüber hinaus stellte das US-Innenministerium 2024 179 Millionen US-Dollar für neue Wassernutzungsprojekte bereit, die zur Wassersicherheit in den westlichen Bundesstaaten beitragen und wasserintensive Sektoren ausreichend mit Wasser versorgen.

Der Markt für Reinstwasser in Kanada wächst stetig, bedingt durch das zunehmende Geschäft im Pharma- und Energiesektor. Angesichts des wachsenden Umweltbewusstseins setzen kanadische Unternehmen verstärkt auf neue Technologien zur Wasseraufbereitung, um die Wasserqualität zu verbessern. Auch die veränderten Regierungsrichtlinien hin zu sauberer Energie und umweltfreundlicher Produktion tragen zum Marktwachstum bei. Gleichzeitig verbessern Partnerschaften zwischen Technologieunternehmen und internationalen Organisationen im Bereich der Wasseraufbereitung die nationalen Kapazitäten zur Herstellung von Reinstwasser, das für technologische Innovationen und umweltfreundliche Produktionsprozesse unerlässlich ist.

Akteure auf dem Markt für ultrareines Wasser:

- Asahi Kasei Corporation

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- DuPont

- EBARA Technologies, Inc.

- Evoqua Water Technologies

- Hach Company

- Kurita Water Industries Ltd.

- Mitsubishi Chemical Group Corporation

- Nanostone Wasser

- Nomura Micro Science Co.,Ltd.

- Organo Corporation

- OVIVO

- Pall Corporation

- Thermo Fisher Scientific Inc.

- Veolia Water Technologies

Der globale Markt für Reinstwasser ist hart umkämpft. Zu den wichtigsten Branchenakteuren, die die Innovation vorantreiben, zählen Veolia Water Technologies, Pall Corporation und Toray Industries. Diese Unternehmen erweitern ihr Produktangebot durch Fusionen, Übernahmen und Produktneuentwicklungen, um den steigenden Bedarf an Reinstwasser in verschiedenen Sektoren zu decken. Im Juni 2024 stellte Veolia Hubgrade Water Footprint vor, ein KI-basiertes Echtzeit-Wassermanagementsystem, das die Vision des Unternehmens unterstreicht, technologische Ansätze im Wassermanagement zu verfolgen.

Darüber hinaus hat Veolia im August 2024 seine mobilen Reinstwasserdienstleistungen in Europa für die Pharma-, Life-Science- und Kosmetikbranche ausgebaut. Diese Initiative belegt den Übergang zu einer neuen Generation von Lösungen, die eine flexible Nutzung der Dienstleistungen und einen kontinuierlichen Betrieb ermöglichen. Der Markt bleibt dynamisch, da Unternehmen in nachhaltige, effiziente und technologieorientierte Systeme zur Produktion und Bereitstellung von Reinstwasser investieren.

Hier sind einige führende Unternehmen auf dem Markt für Reinstwasser:

Neueste Entwicklungen

- Im März 2025 erhielt Gradiant den Auftrag, eine Reinstwasseranlage für einen führenden Halbleiterhersteller in Dresden zu planen und zu bauen. Dieses Projekt ist Gradiants zweites großes Wasseraufbereitungsprojekt für die Halbleiterindustrie in Dresden und stärkt die Position des Unternehmens als wichtiger Partner für kritische Wasserinfrastruktur in zukunftsorientierten Branchen. Die Initiative fällt zudem mit der vollständigen Integration von H+E in die Marke Gradiant zusammen und erweitert damit die globalen Servicekapazitäten des Unternehmens.

- Im Februar 2025 ging BGR Tech Ltd. eine Partnerschaft mit dem südkoreanischen Unternehmen Elchemtech Co. Ltd. ein, um die fortschrittliche Protonenaustauschmembran-(PEM)-Wasserelektrolyseurtechnologie in Indien einzuführen. Ziel dieser Zusammenarbeit ist die Steigerung der Produktion von grünem Wasserstoff durch die Integration der hocheffizienten H2Lyser-PEM-Elektrolyseure von Elchemtech in die Anlagenlösungen von BGR Tech. Beide Unternehmen prüfen zudem die Möglichkeit der lokalen Fertigung oder Montage von PEM-Stacks, um die Initiative „Make in India“ zu unterstützen.

- Im Februar 2025 erweiterte CN Water seinen Fokus auf die Halbleiterindustrie im Bereich Reinstwasserlösungen. Mit über 35 Jahren Erfahrung und mehr als 700 betriebsbereiten Anlagen bundesweit will CN Water seine Expertise nutzen, um die strengen Anforderungen an die Wasserreinheit in der Halbleiterfertigung zu erfüllen. Dies markiert einen strategischen Schritt über den traditionellen Kundenstamm der Pharmaindustrie hinaus.

- Im Oktober 2024 kündigte Mitsubishi Chemical in seinem Werk Kyushu-Fukuoka Pläne zur Erweiterung der Produktionskapazität für Ionenaustauscherharze an. Die Erweiterung des Werks in Kitakyushu soll der steigenden Nachfrage nach Reinstwasser für Anwendungen in der Halbleiter- und Pharmaindustrie gerecht werden. Die Initiative konzentriert sich auf die Verbesserung der Harzqualität und die Steigerung der Produktionseffizienz. Mitsubishis Investition stärkt seine Wettbewerbsfähigkeit auf dem Reinstwassermarkt und trägt dem globalen Wachstum der Halbleiterindustrie Rechnung.

- Report ID: 6952

- Published Date: Mar 12, 2026

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.