Marktausblick für Reanimationsgeräte:

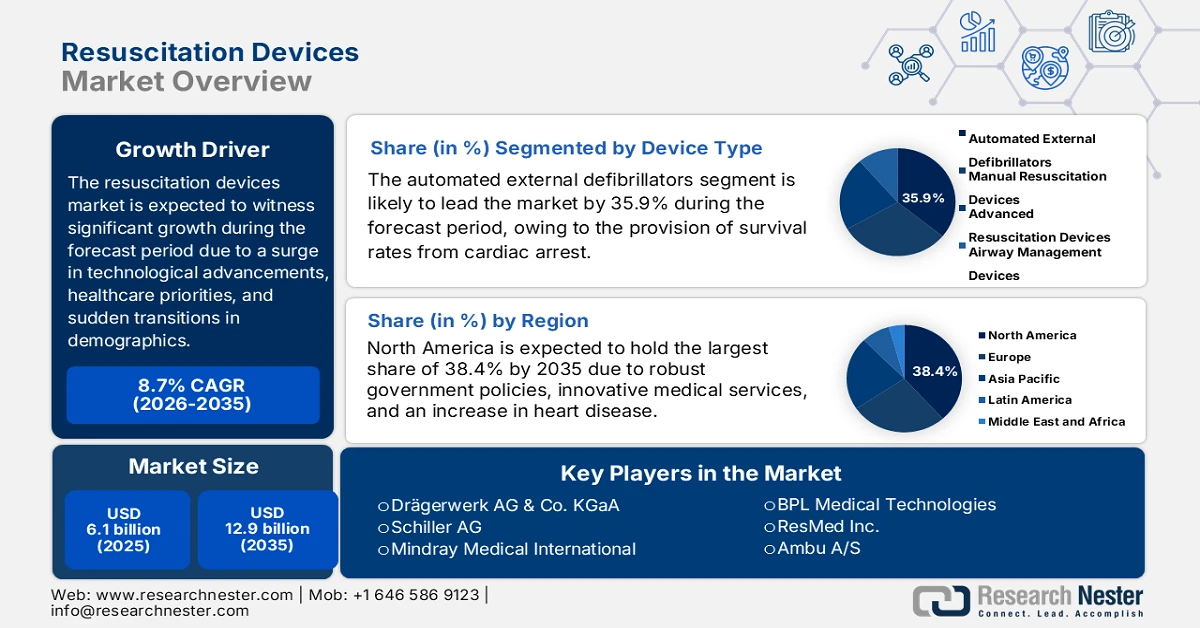

Der Markt für Reanimationsgeräte hatte 2025 ein Volumen von über 6,1 Milliarden US-Dollar und wird bis Ende 2035 voraussichtlich auf 12,9 Milliarden US-Dollar anwachsen, was einem durchschnittlichen jährlichen Wachstum von 8,7 % im Prognosezeitraum 2026–2035 entspricht. Für 2026 wird das Marktvolumen für Reanimationsgeräte auf 6,6 Milliarden US-Dollar geschätzt.

Der internationale Markt für Reanimationsgeräte entwickelt sich rasant, angetrieben durch technologische Innovationen, sich wandelnde Prioritäten im Gesundheitswesen und demografische Veränderungen. Atemwegs- und Herz-Kreislauf-Notfälle zählen weltweit zu den häufigsten Todesursachen und treiben die Marktnachfrage an. Laut offiziellen Statistiken der NLM vom Januar 2022 ist die chronisch obstruktive Lungenerkrankung (COPD) eine der dritthäufigsten Todesursachen weltweit. Sie betrifft jährlich 3,2 Millionen Menschen und ist für 81,7 % aller Todesfälle durch chronische Atemwegserkrankungen verantwortlich. Auch Lungenentzündung ist eine bedeutende Todesursache bei Kindern über 5 Jahren und Erwachsenen ab 65 Jahren. Lungenkrebs gehört zudem zu den tödlichsten Krebsarten mit einer 5-Jahres-Überlebensrate von nur 10 bis 20 %. Dies erhöht den Bedarf an Reanimationsgeräten weltweit zusätzlich.

Darüber hinaus tragen die Integration von Telemedizin in Reanimationsgeräte, umweltfreundliche und nachhaltige Geräteherstellung, die Portabilität und Miniaturisierung von Geräten sowie KI-gestützte prädiktive Analysen in der Notfallversorgung maßgeblich zum Wachstum des Marktes für Reanimationsgeräte bei. Laut einem im April 2022 von der NLM veröffentlichten Artikel ergab eine klinische Studie mit 36 Millionen Erwerbstätigen mit privater Krankenversicherung einen Anstieg der Telemedizin um 766 %. 1,8 Millionen Ärzte schätzen, dass etwa 20 % aller Arztbesuche in den USA telemedizinisch erfolgen. Die Telemedizin gewinnt in den USA weiter an Bedeutung, während gleichzeitig die Zahl der ambulanten Besuche im Rahmen von Medicare Advantage (16,7 Millionen Versicherte) um 30 % gesunken ist, was auf positive Marktaussichten hindeutet.

Schlüssel Wiederbelebungsgeräte Markteinblicke Zusammenfassung:

Regionale Highlights:

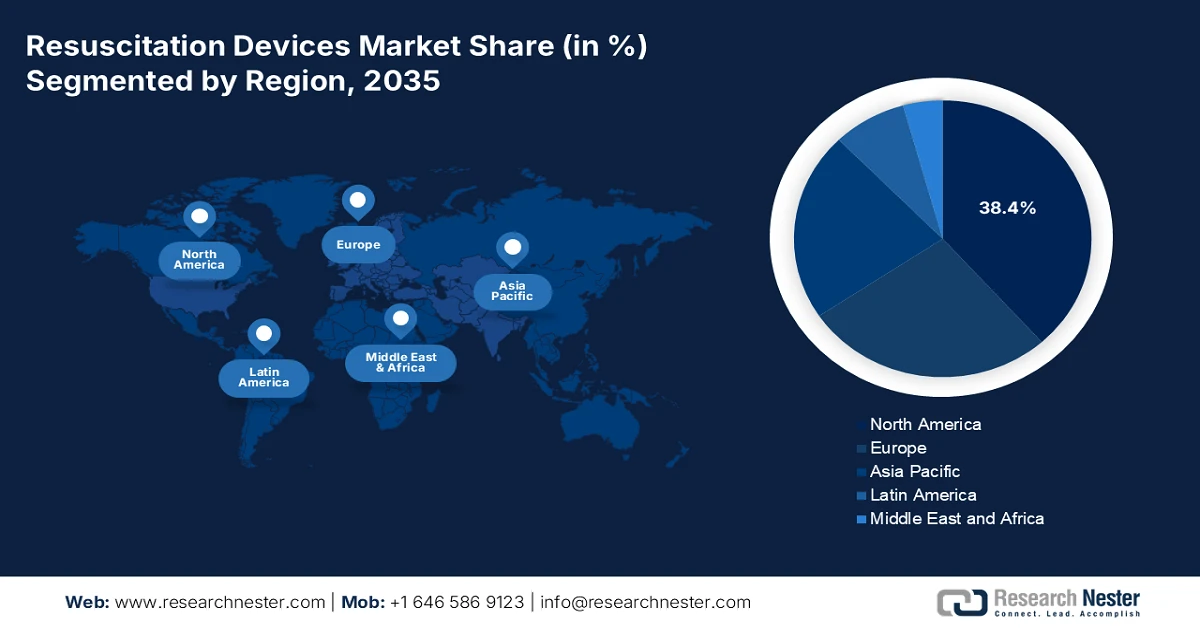

- Es wird prognostiziert, dass Nordamerika bis 2035 einen Marktanteil von 38,4 % am Markt für Reanimationsgeräte erreichen wird. Dies ist auf eine starke staatliche Unterstützung, gut etablierte Notfalldienste und die steigende Zahl von Herzstillständen zurückzuführen.

- Für den asiatisch-pazifischen Raum wird im Zeitraum 2026–2035 das schnellste Wachstum erwartet, beschleunigt durch die rasche Verbreitung fortschrittlicher Notfallmedizintechnologien, erhöhte Investitionen des öffentlichen Gesundheitswesens und die zunehmende Verbreitung von Herz-Kreislauf-Erkrankungen.

Segmenteinblicke:

- Es wird erwartet, dass das Segment der automatisierten externen Defibrillatoren innerhalb der Gerätetypen bis 2035 einen Marktanteil von 35,9 % am Markt für Reanimationsgeräte erreichen wird, was auf ihre nachgewiesene Fähigkeit zurückzuführen ist, die Überlebenschancen deutlich zu verbessern, wenn sie innerhalb von Minuten nach einem plötzlichen Herzstillstand eingesetzt werden.

- Es wird erwartet, dass das Teilsegment der Krankenhäuser unter den Endnutzern bis zum Ende des Prognosezeitraums den zweithöchsten Marktanteil erreichen wird, was durch seine zentrale Rolle bei der Notfall- und Intensivversorgung, unterstützt durch eine fortschrittliche Infrastruktur und qualifiziertes medizinisches Personal, gestärkt wird.

Wichtigste Wachstumstrends:

- Anstieg der internationalen Investitionen für Notfallprogramme

- Zunahme von Herzerkrankungen

Größte Herausforderungen:

- Hohe Kosten für moderne Reanimationsgeräte

- Regulatorische und Compliance-Hürden

Wichtige Akteure: Philips Healthcare (Niederlande), Medtronic plc (Irland/USA), Zoll Medical Corporation (USA), Smiths Medical (Großbritannien), Cardiac Science Corporation (USA), Nihon Kohden Corporation (Japan), Asahi Kasei Corporation (Japan), GE Healthcare (USA), Drägerwerk AG & Co. KGaA (Deutschland), Schiller AG (Schweiz), Mindray Medical International (China), BPL Medical Technologies (Indien), ResMed Inc. (Australien), Ambu A/S (Dänemark), Vyaire Medical Inc. (USA), Laerdal Medical (Norwegen), WEINMANN Emergency Medical Technology (Deutschland), Fukuda Denshi Co., Ltd. (Japan), Inovytec Medical Solutions (Israel), Straits Medical (Malaysia).

Global Wiederbelebungsgeräte Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 6,1 Milliarden US-Dollar

- Marktgröße 2026: 6,6 Milliarden US-Dollar

- Prognostizierte Marktgröße: 12,9 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 8,7 % jährliches Wachstum (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Nordamerika (38,4 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Asien-Pazifik

- Dominierende Länder: USA, China, Vereinigtes Königreich, Frankreich, Japan

- Schwellenländer: Indien, Südkorea, Brasilien, Mexiko, Indonesien

Last updated on : 3 February, 2026

Markt für Reanimationsgeräte – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Steigende internationale Investitionen in Notfallprogramme: Regierungen weltweit investieren erhebliche Teile ihrer Gesundheitsbudgets in die Infrastruktur für die Notfallversorgung, was sich positiv auf den Markt für Reanimationsgeräte auswirkt. Laut offiziellen Statistiken der NLM vom Januar 2023 wurden weltweit 9,2 Billionen US-Dollar in das Gesundheitswesen investiert. Allein in Ländern mit hohem Einkommen belaufen sich die für den Gesundheitssektor bereitgestellten Ressourcen auf 7,3 Billionen US-Dollar – das 293,7-Fache der 24,8 Milliarden US-Dollar in Ländern mit niedrigem Einkommen. Darüber hinaus wurden 43,1 Milliarden US-Dollar in Entwicklungshilfe investiert, um die Gesundheit von Patienten mit schweren Erkrankungen zu erhalten und zu verbessern. Dies trägt ebenfalls zur internationalen Marktentwicklung bei.

- Zunahme von Herzerkrankungen: Diabetes, Adipositas und Bewegungsmangel tragen maßgeblich zu einer höheren Rate an plötzlichem Herzstillstand bei und treiben damit die weltweite Nachfrage nach Reanimationsgeräten an. Laut einem Artikel der WHO aus dem Jahr 2026 sind Herz-Kreislauf-Erkrankungen die häufigste Todesursache weltweit und fordern jährlich etwa 17,9 Millionen Menschenleben. Mehr als vier von fünf Todesfällen durch Herz-Kreislauf-Erkrankungen sind auf Schlaganfälle und Herzinfarkte zurückzuführen, und ein Drittel dieser Todesfälle tritt vorzeitig bei Menschen unter 70 Jahren auf. Wie ein Artikel der National Library of Medicine (NLM) vom Januar 2024 zeigt, ereignen sich von den 20,5 Millionen Todesfällen durch Herz-Kreislauf-Erkrankungen rund 80 % in Ländern mit niedrigem und mittlerem Einkommen. Ischämische Herzkrankheit ist eine der Ursachen für vorzeitigen Tod und tritt in 146 Ländern bei Männern und 98 Ländern bei Frauen auf, was das Wachstum des Marktes für Reanimationsgeräte weiter beflügelt.

- Expansion im Bereich der häuslichen Pflege: Angesichts der alternden Bevölkerung und der steigenden Nachfrage nach häuslicher Pflege hat sich der Markt für Reanimationsgeräte effektiv auf den Inlandsmarkt ausgerichtet. Laut einem Datenbericht der Nationalen Gesundheitsorganisation Indiens vom März 2022 entfallen üblicherweise 60 bis 80 % des Bedarfs an häuslicher Pflege auf Senioren, die sich eine unterstützende und langfristige Betreuung in ihrem Zuhause wünschen. Darüber hinaus wird der internationale Markt für häusliche Pflege bis Ende 2026 voraussichtlich von rund 275 Milliarden US-Dollar auf 390 Milliarden US-Dollar wachsen. Das beschleunigte Wachstum dieser Branche in Industrie- und Entwicklungsländern wird durch die hohe Nachfrage der Verbraucher sowie die zunehmende Nutzung digitaler Tools und virtueller Pflege begünstigt und wirkt sich somit positiv auf das Marktwachstum aus.

Herausforderungen

- Hohe Kosten für moderne Reanimationsgeräte: Eine der größten Herausforderungen auf dem Markt für Reanimationsgeräte sind die hohen Kosten für moderne Geräte wie automatisierte externe Defibrillatoren (AEDs), Beatmungsgeräte und KI-gestützte Überwachungssysteme. Diese Geräte erfordern hochentwickelte Technologie, strenge Tests und die Einhaltung internationaler Sicherheitsstandards, was die Herstellungskosten erhöht. Für Krankenhäuser in Industrieländern ist die Beschaffung überschaubar, in Ländern mit niedrigem und mittlerem Einkommen bleibt die Bezahlbarkeit jedoch ein Hindernis. Öffentliche Gesundheitssysteme haben oft Schwierigkeiten, ausreichende Mittel für einen flächendeckenden Einsatz bereitzustellen, was den Zugang in ländlichen und unterversorgten Gebieten einschränkt. Hinzu kommen Schulungskosten für medizinisches Fachpersonal und Wartungskosten, die die finanzielle Belastung weiter erhöhen.

- Regulatorische Hürden und Compliance-Herausforderungen: Der Markt für Reanimationsgeräte steht vor komplexen regulatorischen Hürden, da Medizinprodukte in verschiedenen Regionen strengen Zulassungsverfahren unterliegen. In den USA verlangt die FDA umfangreiche klinische Studien und Sicherheitszertifizierungen, während in Europa die CE-Kennzeichnung gemäß der regionalen Medizinprodukteverordnung (MDR) vorgeschrieben ist. Im asiatisch-pazifischen Raum verfügen Länder wie China und Indien über eigene regulatorische Rahmenbedingungen, die von Behörden wie der NMPA und der CDSCO geregelt werden. Diese fragmentierten Anforderungen führen zu Verzögerungen bei Produkteinführungen und erhöhen die Kosten für Hersteller, die ihre Compliance-Strategien für jeden Markt individuell anpassen müssen. Kleine Unternehmen haben oft Schwierigkeiten, diese Standards zu erfüllen, was Innovation und Wettbewerb einschränkt.

Marktgröße und Prognose für Reanimationsgeräte:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

8,7 % |

|

Marktgröße im Basisjahr (2025) |

6,1 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

12,9 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Reanimationsgeräte:

Segmentanalyse nach Gerätetyp

Es wird erwartet, dass automatisierte externe Defibrillatoren (AEDs) bis Ende 2035 mit einem Marktanteil von 35,9 % den größten Anteil am Markt für Reanimationsgeräte erreichen werden. Dieses Wachstum ist maßgeblich auf die signifikante Steigerung der Überlebensrate nach einem plötzlichen Herzstillstand zurückzuführen, wenn die Defibrillation innerhalb der ersten Minuten eingesetzt wird. Laut offiziellen Statistiken der NLM vom Oktober 2025 stellt ein Herzstillstand außerhalb von Krankenhäusern ein erhebliches Risiko für die öffentliche Gesundheit dar und betrifft schätzungsweise 400.000 Menschen, insbesondere in den USA und in erheblichem Maße auch in Europa. Gleichzeitig kann die Defibrillation innerhalb der ersten Minuten eines Herzinfarkts die Überlebensrate auf über 50 % erhöhen. Dies schafft positive Aussichten für die Marktnachfrage, auf deren Grundlage sich das Segment in verschiedenen Ländern kontinuierlich weiterentwickelt.

Endnutzersegmentanalyse

Bis zum Ende des Prognosezeitraums wird erwartet, dass das Teilsegment Krankenhäuser, das zum Endnutzersegment gehört, den zweitgrößten Marktanteil im Bereich der Reanimationsgeräte halten wird. Das Wachstum dieses Teilsegments wird maßgeblich durch seine Rolle als primäres Zentrum für Notfall- und Intensivmedizin befeuert. Krankenhäuser verfügen über eine moderne Infrastruktur, geschultes medizinisches Personal und spezialisierte Abteilungen wie Intensivstationen und Notaufnahmen und bieten somit optimale Bedingungen für den Einsatz von Reanimationsgeräten. Automatisierte externe Defibrillatoren (AEDs), manuelle Beatmungssets und Atemwegsmanagementgeräte werden in Krankenhäusern häufig zur Behandlung von plötzlichem Herzstillstand, Atemversagen und Traumata eingesetzt. Die Nachfrage wird zusätzlich durch die steigende Zahl von Herz-Kreislauf-Erkrankungen, die alternde Bevölkerung und die zunehmende Anzahl chirurgischer Eingriffe, die Anästhesie und Atemwegsmanagement erfordern, angetrieben.

Anwendungssegmentanalyse

Basierend auf der Anwendung wird erwartet, dass das Segment der Reanimationsgeräte im Prognosezeitraum den drittgrößten Marktanteil im Bereich Herzstillstand einnehmen wird. Die Entwicklung dieses Segments ist maßgeblich darauf zurückzuführen, dass Herzstillstand weiterhin zu den kritischsten medizinischen Notfällen zählt, da die Überlebensrate stark von der sofortigen Intervention mit Defibrillatoren und Atemwegsmanagementgeräten abhängt. Die zunehmende Verbreitung von Herz-Kreislauf-Erkrankungen, Bewegungsmangel, Adipositas und Diabetes hat die Häufigkeit von Herzstillständen weltweit deutlich erhöht. Reanimationsgeräte wie AEDs, manuelle Beatmungssets und moderne Defibrillatoren sind unerlässlich, um den Herzrhythmus wiederherzustellen und die Sauerstoffversorgung in Notfällen aufrechtzuerhalten. Öffentlich zugängliche Defibrillationsprogramme, die durch staatliche Vorgaben gefördert werden, haben die Verfügbarkeit von AEDs in Schulen, Flughäfen, Betrieben und Gemeindezentren erweitert und die Nachfrage weiter gesteigert.

Unsere detaillierte Analyse des Marktes für Reanimationsgeräte umfasst die folgenden Segmente:

Segment | Teilsegmente |

Gerätetyp |

|

Endbenutzer |

|

Anwendungen |

|

Technologie |

|

Vertriebskanal |

|

Materialart |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für Reanimationsgeräte – Regionale Analyse

Einblicke in den nordamerikanischen Markt

Der nordamerikanische Markt für Reanimationsgeräte wird voraussichtlich bis Ende 2035 mit 38,4 % den größten Marktanteil erreichen. Das Marktwachstum in der Region ist vor allem auf die starke staatliche Förderung, die fortschrittliche Notfallmedizin und die steigende Zahl von Herzstillständen zurückzuführen. Laut offiziellen Statistiken der NLM vom Dezember 2025 ereignen sich in den USA jährlich rund 356.000 Herzstillstände außerhalb von Krankenhäusern, die in den meisten Fällen tödlich enden. Die Überlebensrate lag zuvor unter 10 %. Darüber hinaus wurden in einer klinischen Studie an der US-Bevölkerung 8.523.980 Todesfälle durch plötzliches Herzversagen verzeichnet, davon 49,4 % bei Männern und 50,6 % bei Frauen. Darüber hinaus war die Sterblichkeitsrate bei 73,1 % der Nicht-Hispanier am höchsten, gefolgt von 13,8 % der Nicht-Hispanier aus Afrika und Amerika, 8,7 % der Hispanier oder Latinos, 3,7 % der Nicht-Hispanier aus Asien und 0,5 % der in Amerika ansässigen Inder. Dies deutet auf ein enormes Wachstumspotenzial für den Markt für Reanimationsgeräte in der Region hin.

Der Markt für Reanimationsgeräte in den USA wächst signifikant. Gründe hierfür sind die starke staatliche Förderung, steigende Gesundheitsausgaben und erweiterte Erstattungspolitiken. Laut einem Artikel des NCBI vom September 2024 haben seit 2022 fast ein Fünftel der Krankenhäuser (1.107) künstliche Intelligenz (KI) in nennenswertem Umfang eingeführt. Davon gelten 3,8 % als Vorreiter, gefolgt von 6,2 % mit mittlerer und 8,6 % mit geringer KI-Nutzung. Besonders hoch ist die KI-Implementierungsrate in den USA bei der Workflow-Optimierung (12,9 %) und der Personaleinsatzplanung (9,5 %). New Jersey ist mit 48,9 % führend unter den Bundesstaaten mit der höchsten KI-Nutzung in Krankenhäusern und deutet somit auf vielversprechende Wachstumsaussichten für den Markt hin.

Die steigenden Gesundheitsausgaben der Provinzen und des Bundes, die zunehmenden Investitionen in Intensivpflegeeinrichtungen und nationale Strategien zur Notfallvorsorge, einschließlich der Bereitstellung von AEDs in öffentlichen Einrichtungen und Schulen, treiben den Markt für Reanimationsgeräte in Kanada an. Laut einem Artikel der Health Systems Facts Organization vom August 2025 belaufen sich die aktuellen Gesundheitsausgaben pro Kopf in Kanada auf 6.255,0 USD. Davon entfallen 929,0 USD pro Kopf auf Selbstbeteiligungskosten, was einem Anteil von 14,8 % an den gesamten Gesundheitsausgaben entspricht. Die privaten Gesundheitsausgaben machen 28,7 % der gesamten Gesundheitsausgaben aus, während die privaten Gesundheitskosten pro Kopf 1.800,6 USD betragen. Dies bietet großes Potenzial für ein starkes Marktwachstum im ganzen Land.

Gesamtausgabenanalyse für das Gesundheitswesen in Kanada (2022)

Komponenten | Ausgabenbetrag (USD pro Kopf) |

Gesundheitsausgaben |

|

Anteil der Gesundheitsausgaben am BIP |

|

Gesundheitsausgaben nach Finanzierungsart |

|

Quelle: Health Systems Facts Organization

Einblicke in den APAC-Markt

Der Markt für Reanimationsgeräte im asiatisch-pazifischen Raum wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen. Die Marktentwicklung in dieser Region wird maßgeblich durch die rasche Einführung innovativer Notfallmedizintechnologien, staatliche Investitionen im Gesundheitswesen und die zunehmende Verbreitung von Herz-Kreislauf-Erkrankungen angetrieben. Laut Schätzungen der US-Regierung (EDB Government, Juni 2025) leben in dieser Region 60 % der Weltbevölkerung. Bis Ende 2030 wird voraussichtlich jeder vierte Mensch über 60 Jahre alt sein und daher möglicherweise Behandlungen für chronische psychische Erkrankungen benötigen. Derzeit ist die Medizintechnikbranche weltweit die zweitgrößte und soll bis Ende 2030 jährlich um 10,5 % wachsen. Darüber hinaus erreichte die Medizintechnikproduktion in Singapur im Jahr 2023 ein Volumen von 19,4 Milliarden US-Dollar. Mehr als 35 Produktionsstätten internationaler Medizintechnikunternehmen sind dort ansässig, was die Region zu einem idealen Standort für die Marktexpansion macht.

Der Markt für Reanimationsgeräte in China gewinnt aufgrund steigender staatlicher Gesundheitsausgaben, des Ausbaus von Krankenhäusern und der Urbanisierung, einer großen Patientenbasis und regulatorischer Bestrebungen zunehmend an Bedeutung. Laut offiziellen Statistiken der National Library of Medicine (NLM) vom November 2023 leiden schätzungsweise fast 330 Millionen Patienten in China an Herz-Kreislauf-Erkrankungen. Diese verteilen sich wie folgt: 245 Millionen Bluthochdruck, 13 Millionen Schlaganfall, 45,3 Millionen periphere arterielle Verschlusskrankheit, 11,3 Millionen koronare Herzkrankheit und 8,9 Millionen Herzinsuffizienz. Hinzu kommen 5 Millionen Fälle von pulmonaler Herzkrankheit, 4,8 Millionen Fälle von Vorhofflimmern, 2,5 Millionen Fälle von rheumatischem Fieber und 2 Millionen Fälle von angeborenen Herzfehlern. Angesichts der steigenden Prävalenz dieser Erkrankungen und ihrer Begleiterkrankungen besteht daher eine enorme Nachfrage auf dem chinesischen Markt.

Das Vorhandensein staatlicher Notfallprogramme, die hohe Belastung durch Herz-Kreislauf-Erkrankungen, öffentlich-private Partnerschaften und Schulungsprogramme für die Bevölkerung sind Faktoren, die den Markt für Reanimationsgeräte in Indien antreiben. Laut einem Artikel der National Library of Medicine (NLM) vom Dezember 2024 verzeichnet das Land jährlich 1,4 Millionen Krebsfälle, was 100 Fällen pro 100.000 Einwohner entspricht. Darüber hinaus ist jeder neunte Mensch in Indien im Laufe seines Lebens mit einer Krebserkrankung konfrontiert. Brustkrebs ist bei Frauen sehr häufig, während Lungenkrebs häufiger bei Männern auftritt. Bei Kindern liegt die Krebsrate zwischen 65 Fällen pro Million Mädchen und 95 Fällen pro Million Jungen. Prognosen zufolge werden bis Ende 2040 in Indien 2 Millionen neue Krebsfälle und über 1 Million Todesfälle erwartet, was die Nachfrage und das Wachstum des Marktes weiter ankurbeln dürfte.

Einblicke in den europäischen Markt

Der europäische Markt für Reanimationsgeräte wird bis zum Ende des Prognosezeitraums voraussichtlich ein deutliches Wachstum verzeichnen. Dieses Wachstum wird maßgeblich durch regionale Förderprogramme, staatlich finanzierte Notfallmaßnahmen und die Zunahme von Herzerkrankungen angetrieben. Laut offiziellen Statistiken der Europäischen Kommission vom Oktober 2023 hat die Kommission zusätzliche 500 Millionen Euro für internationale Gesundheitsprojekte bereitgestellt und damit die Finanzierungspartnerschaft gestärkt. Diese Partnerschaft wurde zwischen der Bill & Melinda Gates Stiftung, der Europäischen Investitionsbank (EIB) und der Europäischen Kommission ins Leben gerufen. Darüber hinaus wurden großzügige Investitionen in Höhe von 134 Millionen Euro getätigt, um die lokale Produktion und den gleichberechtigten Zugang zu verbessern und so kosteneffiziente, sichere und qualitativ hochwertige Gesundheitsprodukte zu gewährleisten. Dies deutet auf optimistische Wachstumsaussichten für den Markt hin.

Der Markt für Reanimationsgeräte in Deutschland gewinnt zunehmend an Bedeutung. Dies ist auf staatliche Investitionen in eine solide Krankenhausinfrastruktur und die Förderung standardisierter Reanimationstrainings zurückzuführen. Wie das Statistische Bundesamt (Destatis) im April 2023 berichtete, stiegen die Gesundheitsausgaben in Deutschland deutlich auf 474,1 Milliarden Euro, was 5.699 Euro pro Einwohner entspricht. Die Gesundheitsausgaben pro Kopf und die gesamten Gesundheitsausgaben erhöhten sich um 7,5 Prozent, was die Nachfrage auf dem Markt weiter ankurbelt. Das Statistische Bundesamt gab zudem bekannt, dass die Gesundheitsausgaben in Deutschland 33,1 Milliarden Euro betrugen, was 13,2 Prozent des BIP entspricht. Dieser Anteil von 0,2 Prozentpunkten verdeutlicht das enorme Wachstumspotenzial des deutschen Marktes.

Gesamtausgaben für das Gesundheitswesen nach Finanzierungsart in Deutschland (2023)

Finanzierungsquelle | Betrag (Mrd. EUR) |

Gesetzliche Krankenversicherung | 54 |

Haushalte und private gemeinnützige Einrichtungen | 13 |

Gesetzliche Langzeitpflegeversicherung | 11 |

Öffentliche Haushalte | 9 |

Private Krankenversicherung | 8 |

Andere Finanzierungsquellen | 6 |

Quelle: Statistisches Bundesamt (Destatis)

Die Partnerschaften mit ABPI und die Unterstützung durch die Beschaffungsabteilung des NHS tragen maßgeblich zum Wachstum des Marktes für Reanimationsgeräte in Großbritannien bei. Laut Schätzungen der britischen Regierung vom Dezember 2024 wurden in England bis März 2023 über 1.879.000 Menschen (3 % der Bevölkerung) mit einer hausärztlichen Diagnose einer koronaren Herzkrankheit behandelt. Die Einweisungsrate in Krankenhäuser aufgrund dieser Erkrankung sank bis Ende März 2024 um 46 %. Zwischen den Stadtbezirken und den Grafschaften in England besteht ein dreifacher Unterschied in den Einweisungsraten: Die höchste Rate liegt bei 756,7 pro 100.000 Einwohner in Tameside, die niedrigste bei 231,5 pro 100.000 Einwohner in Bournemouth, Poole und Christchurch. Dies stärkt die Marktposition im gesamten Land.

Wichtigste Akteure auf dem Markt für Reanimationsgeräte:

- Philips Healthcare (Niederlande)

- Medtronic plc (Irland/USA)

- Zoll Medical Corporation (USA)

- Smiths Medical (UK)

- Cardiac Science Corporation (USA)

- Nihon Kohden Corporation (Japan)

- Asahi Kasei Corporation (Japan)

- GE Healthcare (USA)

- Drägerwerk AG & Co. KGaA (Deutschland)

- Schiller AG (Schweiz)

- Mindray Medical International (China)

- BPL Medical Technologies (Indien)

- ResMed Inc. (Australien)

- Ambu A/S (Dänemark)

- Vyaire Medical Inc. (USA)

- Laerdal Medical (Norwegen)

- WEINMANN Notfallmedizintechnik (Deutschland)

- Fukuda Denshi Co., Ltd. (Japan)

- Inovytec Medical Solutions (Israel)

- Straits Medical (Malaysia)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- Philips Healthcare ist ein weltweit führendes Medizintechnikunternehmen mit einer starken Präsenz im Bereich der Reanimationsgeräte durch seine hochentwickelten automatisierten externen Defibrillatoren (AEDs). Das Unternehmen setzt auf Innovationen bei tragbaren und vernetzten Lösungen und ist damit ein dominanter Akteur sowohl im Krankenhaus- als auch im öffentlichen Versorgungsmarkt.

- Medtronic plc ist eines der weltweit größten Medizintechnikunternehmen und bietet ein breites Spektrum an Lösungen für Reanimation und Herzversorgung. Der Fokus auf die Integration von KI und digitalen Gesundheitsplattformen in Reanimationsgeräte stärkt die Wettbewerbsfähigkeit des Unternehmens in der Notfallversorgung.

- Die Zoll Medical Corporation ist auf Reanimations- und Intensivmedizin-Technologien spezialisiert, insbesondere auf AEDs und moderne Defibrillatoren. Das Unternehmen genießt einen hervorragenden Ruf für seine starke Präsenz im Rettungsdienst und in Reanimationsprogrammen von Krankenhäusern.

- Smiths Medical bietet ein breites Portfolio an Geräten für Atemwegsmanagement und Reanimation und beliefert Krankenhäuser und Rettungsdienste weltweit. Dank seiner Expertise im Bereich Intensivmedizin ist das Unternehmen ein wichtiger Lieferant in Europa und darüber hinaus.

- Cardiac Science Corporation ist bekannt für seine AEDs und zugehörige Reanimationstechnologien, die in öffentlichen Bereichen und Gesundheitseinrichtungen weit verbreitet sind. Das Unternehmen hat sich einen Namen für zuverlässige, benutzerfreundliche Geräte gemacht, die eine schnelle Reaktion in Herznotfällen ermöglichen.

Hier ist eine Liste der wichtigsten Akteure auf dem globalen Markt für Reanimationsgeräte:

Der weltweite Markt für Reanimationsgeräte ist hart umkämpft. Führende Unternehmen wie Philips Healthcare, Medtronic und Zoll Medical dominieren den Markt durch Innovationen und strategische Partnerschaften. Europäische Firmen wie Drägerwerk und Schiller AG konzentrieren sich auf fortschrittliche Technologien für das Atemwegsmanagement, während asiatische Hersteller wie Nihon Kohden und Mindray vom regionalen Nachfragewachstum profitieren. Unternehmen investieren in KI-gestützte Defibrillatoren und tragbare Reanimationssysteme und bauen ihre Schulungsprogramme aus, um die Akzeptanz zu steigern. Darüber hinaus gab Bridgefield Capital im Januar 2025 die erfolgreiche Übernahme des Geschäftsbereichs Notfallmedizin von Philips von Royal Philips NV bekannt. Ziel ist es, in die Notfallmedizinprodukte zu investieren, deren Wert auf über 26 Milliarden US-Dollar geschätzt wird. Dies eröffnet der globalen Reanimationsgeräteindustrie enorme Wachstumschancen.

Unternehmenslandschaft des Marktes für Reanimationsgeräte:

Neueste Entwicklungen

- Im September 2025 gab GE Healthcare eine Vertriebs- und Servicevereinbarung (DSA) mit CardioNavix bekannt, mit dem Ziel, die Flyrcado-Injektion Patienten weltweit zugänglich zu machen, einschließlich privater Kardiologiepraxen sowie Krankenhäusern mit bildgebenden Verfahren, und so die Reichweite der kardialen PET zur Beurteilung von vermuteten Koronararterienerkrankungen zu erweitern.

- Im Juni 2025 gab Mercy Air 34 die Einführung der automatisierten CPR-Geräte ZOLL AutoPulse NXT in ihren Luftrettungsdienst bekannt und erlangte damit nach und nach den Status eines ersten Einsatzunternehmens, das die Notfallmaßnahmen und die Patientenversorgung effektiv verbessert.

- Im Oktober 2023 erhielt Medtronic plc die Zulassung der US-amerikanischen Food and Drug Administration für den Aurora EV-ICD MRI SureScan sowie für den Epsila EV MRI SureScan Defibrillator, der zur Behandlung schwerer und schneller Herzrhythmen und damit einhergehender plötzlicher Herzstillstände geeignet ist.

- Report ID: 8375

- Published Date: Feb 03, 2026

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.