Marktausblick für Leistungsinduktivitäten:

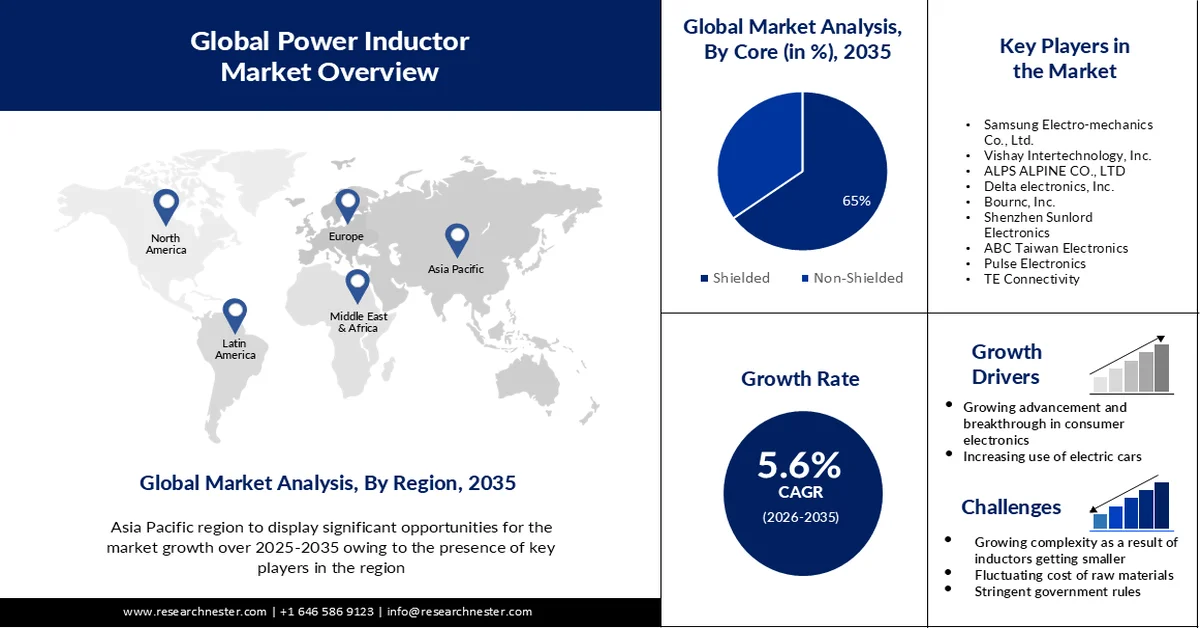

Der Markt für Leistungsinduktivitäten hatte 2025 ein Volumen von 3,71 Milliarden US-Dollar und wird bis 2035 voraussichtlich auf über 6,4 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von über 5,6 % im Prognosezeitraum 2026–2035 entspricht. Für das Jahr 2026 wird das Marktvolumen für Leistungsinduktivitäten auf 3,9 Milliarden US-Dollar geschätzt.

Das Marktwachstum ist auf den Bedarf an Leistungsinduktivitäten in Stromversorgungsschaltungen sowie den rasanten Anstieg der Nutzung von Smartphones und anderen Geräten zurückzuführen, die besonders zuverlässig sein müssen. Studien zeigen, dass 80 % der Weltbevölkerung Smartphones nutzen. Apps beanspruchen 91 % der Nutzungsdauer von Mobiltelefonen.

Zudem steigern Hersteller in der Induktivitätsindustrie die Produktion von Leistungsinduktivitäten aus Metalllegierungen, die sich durch hervorragende Leistung und hohe Zuverlässigkeit in kleinen medizinischen Geräten auszeichnen. Metallwicklungen, Ferritwicklungen und Mehrlagenkonstruktionen sind Merkmale dieser robusten Leistungsinduktivitäten, die in verschiedenen Größen und Ausführungen erhältlich sind.

Schlüssel Leistungsinduktivität Markteinblicke Zusammenfassung:

Regionale Einblicke:

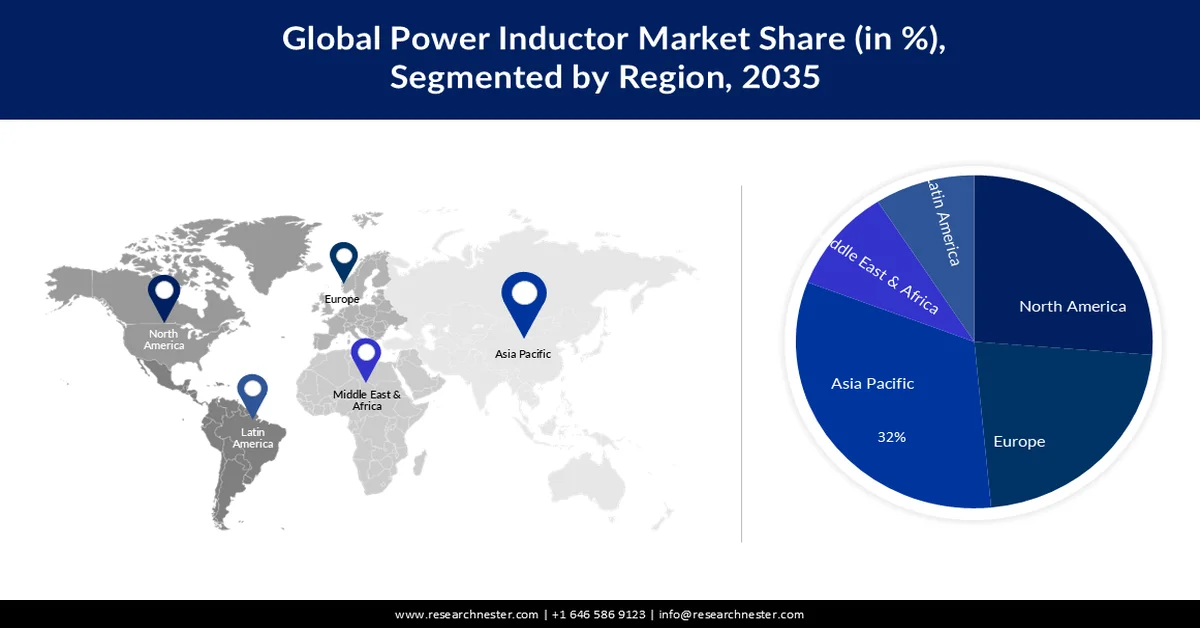

- Der Markt für Leistungsinduktivitäten im asiatisch-pazifischen Raum wird im Prognosezeitraum voraussichtlich mit einem Anteil von rund 32 % den größten Marktanteil halten. Dies wird durch die starke Elektronikfertigungsbasis der Region und die steigende Nachfrage nach Energiemanagementlösungen begünstigt.

- Es wird erwartet, dass Nordamerika im Prognosezeitraum einen Marktanteil von fast 26 % erreichen wird, was auf die zunehmende Verbreitung von Unterhaltungselektronik und die fortschreitende digitale Transformation zurückzuführen ist.

Segmenteinblicke:

- Im Markt für Leistungsinduktivitäten wird erwartet, dass das Segment der geschirmten Induktivitäten mit einem Umsatzanteil von rund 65 % im Prognosezeitraum dominieren wird. Dies ist auf die überlegene Fähigkeit der Induktivitäten zurückzuführen, das Netzteilrauschen in kommerziellen, automobilen und industriellen Anwendungen zu minimieren.

- Es wird erwartet, dass das Segment der Luftspulen bis 2035 einen Anteil von rund 40 % am globalen Markt für Leistungsspulen ausmachen wird, was auf deren weitverbreitete Verwendung in elektronischen Geräten wie Radios und Computern zurückzuführen ist.

Wichtigste Wachstumstrends:

- Wachsende Fortschritte und Durchbrüche in der Unterhaltungselektronik

- Zunehmende Nutzung von Elektroautos

Größte Herausforderungen:

- Zunehmende Komplexität aufgrund der Verkleinerung der Induktivitäten

- Die schwankenden Kosten der für die Herstellung von Leistungsinduktivitäten benötigten Grundmaterialien behindern das Wachstum des Marktes für Leistungsinduktivitäten.

Wichtige Akteure: Croda International Plc, KOKYU ALCOHOL KOGYO CO., LTD., Oleon NV, Nissan Chemical Corporation, Emery Oleochemicals, Jarchem Innovative Ingredients LLC, KLK EMMERICH GmbH, Santa Cruz Biotechnology, Inc., Vantage Specialty Chemicals.

Global Leistungsinduktivität Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 3,71 Milliarden US-Dollar

- Marktgröße 2026: 3,9 Milliarden US-Dollar

- Prognostizierte Marktgröße: 6,4 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 5,6 % jährliches Wachstum (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Asien-Pazifik (32 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Asien-Pazifik

- Dominierende Länder: China, Japan, Vereinigte Staaten, Taiwan, Südkorea

- Schwellenländer: China, Indien, Japan, Südkorea, Taiwan

Last updated on : 27 February, 2026

Markt für Leistungsinduktivitäten – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Wächst die Unterhaltungselektronik: Der Markt für Unterhaltungselektronik ist dynamisch und unterliegt einem rasanten Wandel. Wettbewerber stehen in einem harten Wettbewerb, und bahnbrechende technologische Entwicklungen finden ständig statt. Hersteller von Unterhaltungselektronik profitieren von diesen technischen Fortschritten und Verbesserungen, da sie die Funktionen und die Qualität ihrer Produkte optimieren. Es wird erwartet, dass dadurch auch die Gesamtmenge der in der Unterhaltungselektronik verwendeten Induktivitäten steigen wird. Die zunehmende Verwendung von Induktivitäten wird zudem durch den wachsenden Fokus der Hersteller auf neue Technologien und die steigende Akzeptanz wichtiger Zukunftstechnologien wie Künstlicher Intelligenz (KI) und dem Internet der Dinge (IoT) vorangetrieben. Laut Exploding Topics wird der IoT-Markt bis 2024 voraussichtlich einen Wert von über 1 Billion US-Dollar erreichen. Bis 2030 sollen laut aktuellen Studien 500 Milliarden Geräte online sein. Darüber hinaus verbinden sich fast 127 neue IoT-Geräte pro Sekunde mit dem Internet.

- Zunehmende Nutzung von Elektroautos – Die Produktion von Elektrofahrzeugen hat in den letzten Jahren deutlich zugenommen und wird Prognosen zufolge auch in den kommenden Jahren weiter wachsen. Die Entwicklung von Elektrofahrzeugen hat sich rasant entwickelt. Aufgrund der steigenden Beliebtheit von Elektrofahrzeugen werden elektronische Bauteile eine wichtigere Rolle bei der Entwicklung vernetzter Fahrzeuge und fortschrittlicher Fahrerassistenzsysteme (ADAS) spielen. Die Nachfrage nach passiven Bauteilen dürfte steigen, da zahlreiche große und neu gegründete Automobilhersteller die Produktionsmengen von Elektrofahrzeugen als Reaktion auf strengere Umweltauflagen erhöhen. Diese Elektroautos werden durch IoT und KI unterstützt und sind mit neuen Technologien ausgestattet. Induktoren werden in den kommenden Jahren mit zunehmender Nutzung von Elektroautos voraussichtlich stärker nachgefragt werden.

- Datenbasierte Entscheidungen unterstützen Unternehmen bei der Optimierung ihrer Lieferketten – Unternehmen im Markt für Leistungsinduktivitäten bauen ihre Komponentenfertigung in verschiedenen Teilen der Welt aus, abhängig von der Schwere der Pandemie in den jeweiligen Regionen und unter Nutzung datenbasierter Erkenntnisse. Erfolgreiche Unternehmen arbeiten verstärkt daran, ihre Datenerfassungsprozesse so schnell wie möglich zu automatisieren. Um ihre Lieferketten zu optimieren, investieren sie in Innovationen und alle Vertriebskanäle, einschließlich E-Commerce.

Herausforderungen

- Zunehmende Komplexität durch immer kleinere Induktivitäten: Produkte werden kleiner und funktionsreicher, gleichzeitig aber auch komplexer. Mobile Geräte mit anspruchsvollen Funktionen werden kontinuierlich kleiner. Für die Leistungsinduktivitäten solcher Produkte, wie z. B. Wearables im Armbandformat, Smartwatches und IoT-Geräte wie Sensornetzwerke, sind daher geringere Abmessungen und eine geringere Dicke unerlässlich. Für längere Betriebszeiten benötigen diese Geräte zudem hocheffiziente Stromversorgungsschaltungen. Durch die sinkende Größe und Dicke von Wearables wie Smartwatches steigt der Einsatz von Mehrkernprozessoren mit höherer Geschwindigkeit, was die Effizienz und Leistung steigert. Dies ermöglicht die Miniaturisierung aller notwendigen Komponenten, einschließlich der Induktivitäten.

- Die schwankenden Kosten der für die Herstellung von Leistungsinduktivitäten benötigten Grundmaterialien behindern das Wachstum des Marktes für Leistungsinduktivitäten.

- Strenge staatliche Vorschriften, die die Anzahl der Hersteller begrenzen, behindern die Expansion des Leistungstransformatorgeschäfts .

Marktgröße und Prognose für Leistungsinduktivitäten:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

5,6 % |

|

Marktgröße im Basisjahr (2025) |

3,71 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

6,4 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Leistungsinduktivitäten:

Kernsegmentanalyse

Der Markt für geschirmte Leistungsinduktivitäten wird im Prognosezeitraum voraussichtlich mit rund 65 % den größten Umsatzanteil erzielen. Die Fähigkeit geschirmter Induktivitäten, Störungen in der Stromversorgung von gewerblichen, automobilen und industriellen Anlagen effektiv zu reduzieren, hat zu ihrer breiten Anwendung und dem rasanten Wachstum dieses Segments geführt. Von April 2022 bis März 2023 wurden in Indien 25.931.867 Fahrzeuge produziert, darunter Pkw, Nutzfahrzeuge, Dreiräder, Zweiräder und Quads. Im Vergleichszeitraum von April 2021 bis März 2022 waren es 23.040.066 Einheiten.

Materialsegmentanalyse

Es wird erwartet, dass das Segment der Luftspulen bis 2035 einen Anteil von 40 % am globalen Markt für Leistungsspulen erreichen wird. Das Marktwachstum ist auf die vielfältigen Einsatzmöglichkeiten in elektrischen Geräten wie Radios und Computern zurückzuführen. Schätzungen zufolge besaß 2019 weltweit etwa die Hälfte aller Privathaushalte einen Computer. In Industrienationen lag der Anteil der Haushalte mit einem PC sogar bei fast 80 %.

Anwendungsbereich (Unterhaltungselektronik, Automobilindustrie, Industrie, Gesundheitswesen)

Der Markt für Leistungsinduktivitäten wird im Segment der Unterhaltungselektronik bis 2035 voraussichtlich 42 % des Umsatzes ausmachen. Neue Technologien wie Wearables, 5G-fähige Smartphones und Smart Homes erfordern höhere Spannungen, was das Marktwachstum für Leistungsinduktivitäten weiter ankurbeln wird. Die Anzahl weltweit vernetzter Wearables ist zwischen 2019 und 2022 deutlich gestiegen – von 929 Millionen auf rund 1,1 Milliarden im Jahr 2022.

Unsere detaillierte Analyse des globalen Marktes für Leistungsinduktivitäten umfasst die folgenden Segmente:

Kern |

|

Material |

|

Montage |

|

Typ |

|

Anwendung |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für Leistungsinduktivitäten – Regionale Analyse

Einblicke in den APAC-Markt

Der Markt für Leistungsinduktivitäten im asiatisch-pazifischen Raum wird im Prognosezeitraum voraussichtlich mit rund 32 % den größten Anteil halten. Asien-Pazifik ist aufgrund einiger der führenden Induktivitätenhersteller der Region von zentraler Bedeutung für das Wachstum der Elektronik- und Elektroindustrie. Zahlreiche Elektronikhersteller aus anderen Regionen verlagern ihre Produktion in asiatische Länder mit niedrigeren Lohnkosten. Dies zeigt sich besonders in Branchen mit hohem Bedarf an arbeitsintensiven Tätigkeiten, wie der Montage und Prüfung passiver elektronischer Bauelemente sowie der Halbleiterfertigung. Der Großteil der Induktivitäten wird im asiatisch-pazifischen Raum produziert und aufgrund der niedrigen Lohnkosten in verschiedene Regionen exportiert. Der Energiebedarf steigt rasant, wodurch das Energiemanagement an Bedeutung gewinnt und die Nachfrage nach Induktivitäten weiter ankurbelt. Bis 2023 werden Internetverkäufe 11,0 % des Gesamtumsatzes des Marktes für Unterhaltungselektronik im asiatisch-pazifischen Raum ausmachen. Für 2024 wird ein Wachstum des Marktvolumens der Unterhaltungselektronikindustrie im asiatisch-pazifischen Raum um 2,0 % prognostiziert.

Einblicke in den nordamerikanischen Markt

Der Markt für Leistungsinduktivitäten in Nordamerika wird im Prognosezeitraum voraussichtlich mit einem Anteil von rund 26 % den zweitgrößten Marktanteil halten. Die steigende Nachfrage nach Leistungsinduktivitäten in Nordamerika ist auf den zunehmenden Einsatz von Unterhaltungselektronik und die Digitalisierung zurückzuführen. Dank Fortschritten in der Technologie zur effektiven Spannungsregelung dürfte der Markt für Leistungsinduktivitäten ein vielversprechendes Wachstum verzeichnen.

Marktteilnehmer im Bereich Leistungsinduktivitäten:

- Kyocera AVX Component Corporation

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Samsung Electro-mechanics Co., Ltd.

- Vishay Intertechnology, Inc.

- ALPS ALPINE CO., LTD

- Delta Electronics, Inc.

- Bournc, Inc.

- Shenzhen Sunlord Electronics

- ABC Taiwan Electronics

- Pulse Electronics

- TE-Konnektivität

Neueste Entwicklungen

- Bourns Inc. bringt die neuen Low-Profile-Designkits für geschirmte Leistungsinduktivitäten der Modelle SRP03-LAB, SRP04-LAB, SRP05-LAB und SRP06-LAB auf den Markt. Diese Kits enthalten Induktivitäten mit verschiedenen Induktivitäten, Nennströmen und Größen für schnelle Prototypentests.

- Vishay Intertechnology, Inc. hat heute seine IHLE® - Serie flacher Hochstrominduktivitäten mit integrierter E-Feld-Abschirmung zur Reduzierung elektromagnetischer Störungen um neue Bauteile in kommerzieller und Automobilqualität im Gehäuseformat 5 mm × 5 mm × 3,4 mm (2020) erweitert. Die kleinsten Bauteile dieser Art auf dem Markt, die Vishay Dale IHLE-2020CD-51 und IHLE-2020CD-5A, senken die Kosten und sparen Platz auf der Leiterplatte, da keine separate Faraday-Abschirmung auf Leiterplattenebene mehr benötigt wird.

- Report ID: 5379

- Published Date: Feb 27, 2026

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.