Marktausblick für Polymerschaumstoffe:

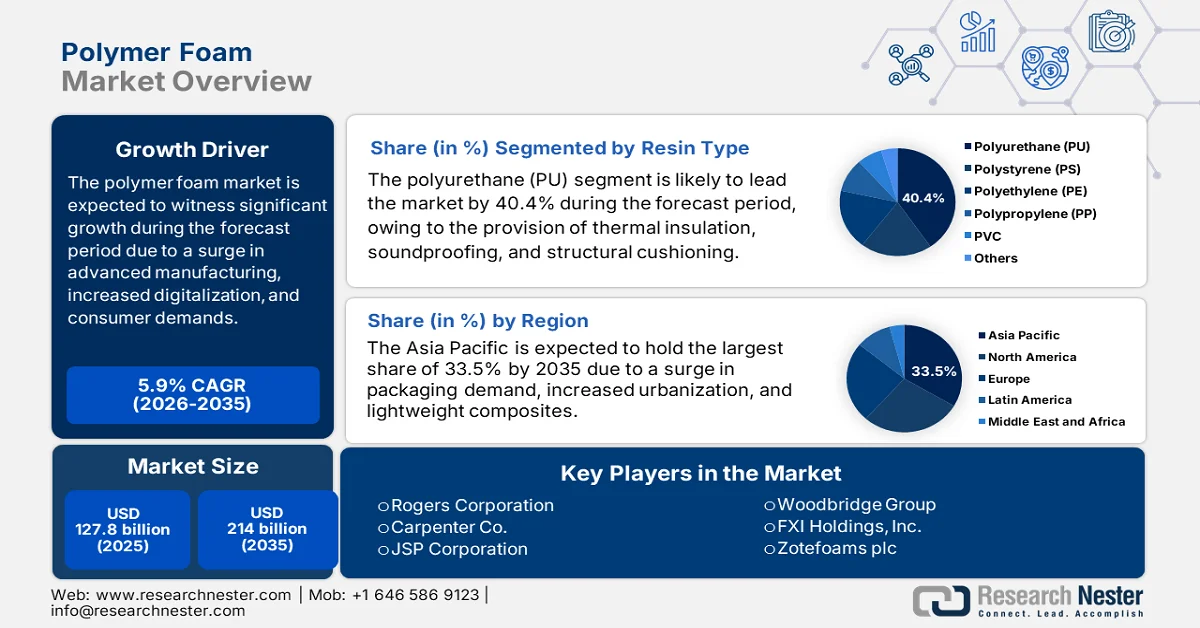

Der Markt für Polymerschaum hatte 2025 ein Volumen von über 127,8 Milliarden US-Dollar und wird bis Ende 2035 voraussichtlich auf 214 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,9 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird das Marktvolumen für Polymerschaum auf 135,3 Milliarden US-Dollar geschätzt.

Der weltweite Markt für Polymerschaumstoffe entwickelt sich rasant. Geprägt wird er von der traditionellen Nachfrage in der Automobil- und Bauindustrie, neuesten technologischen Entwicklungen, verbraucherorientierten und ökologischen Faktoren sowie veränderten Kundenerwartungen, fortschrittlicher Fertigung und Digitalisierung. Laut offiziellen Statistiken von Heliyon (November 2024) ist die Verwendung von Leichtbauverbundwerkstoffen deutlich gestiegen, mit einem geschätzten jährlichen Wachstum von 5 %. Bei der Herstellung von Mineralwerkstoffen liegt der Füllstoffgehalt in diesen Produkten üblicherweise zwischen 50 % und 65 %. Um die physikalischen Eigenschaften zu verbessern und ein stabiles Ergebnis zu erzielen, werden diese Produkte bei erhöhten Temperaturen nachgehärtet. Dadurch eignen sie sich ideal, um das Marktwachstum und die Expansion in verschiedene Länder zu fördern.

Darüber hinaus stärken die Integration digitaler Fertigungsprozesse, intelligente Schäume für die Elektronikindustrie und Partnerschaften im Bereich der Kreislaufwirtschaft den globalen Markt für Polymerschäume. Laut einem Artikel der NLM vom Mai 2022 stieg der Index für den Digitalisierungsgrad der chinesischen Fertigungsindustrie von 0,286 auf 0,359. Der Einfluss digitaler Technologien auf die Skalierung der heimischen Industrie ist mit einem Einflusskoeffizienten von 0,129 auf dem 5%-Niveau signifikant positiv. Zudem wird in China eine hohe Nutzung digitaler Technologien in Kombination mit effizienten internationalen Technologien erzielt (Koeffizienten zwischen 0,124 und 0,703). Kapitalintensive und technologieintensive Branchen weisen Koeffizienten von 0,124 bzw. 0,108 auf, was auf positive Marktaussichten hindeutet.

Schlüssel Polymerschaum Markteinblicke Zusammenfassung:

Regionale Highlights:

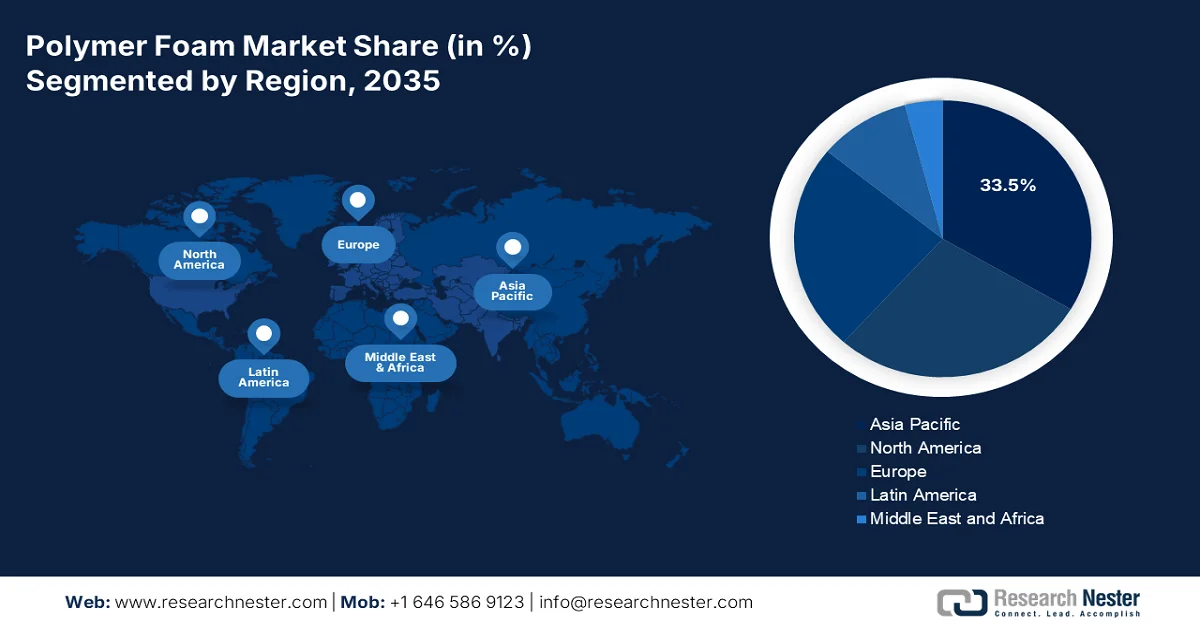

- Der asiatisch-pazifische Markt für Polymerschaumstoffe wird bis 2035 voraussichtlich einen dominanten Anteil von 33,5 % halten, angetrieben durch die steigende Nachfrage nach Verpackungen, den Leichtbau im Automobilbereich und die rasche Urbanisierung.

- Für Europa wird im Prognosezeitraum bis 2035 das schnellste Wachstum erwartet, bedingt durch die zunehmende Verbreitung nachhaltiger chemischer Innovationen und energieeffizienter Dämmung im Bauwesen.

Segmenteinblicke:

- Es wird erwartet, dass Polyurethan (PU) im Markt für Polymerschaumstoffe bis 2035 einen Marktanteil von 40,4 % erreichen wird. Treiber dieser Entwicklung ist die breite Anwendung von PU in den Bereichen Schalldämmung, Polsterung und Wärmedämmung in verschiedenen Branchen.

- Es wird prognostiziert, dass das Segment der Hartschaumstoffe bis 2035 einen Marktanteil von 52,6 % erreichen wird, was auf seine überlegene Dämmleistung und strukturelle Haltbarkeit im Bauwesen und in industriellen Anwendungen zurückzuführen ist.

Wichtigste Wachstumstrends:

- Expansion im Gesundheitswesen

- Ausbau der Infrastruktur für erneuerbare Energien

Größte Herausforderungen:

- Volatilität der Rohstoffpreise

- Umweltauflagen und Nachhaltigkeitsdruck

Wichtige Akteure: BASF SE (Deutschland), Covestro AG (Deutschland), Dow Inc. (USA), Huntsman Corporation (USA), Recticel NV (Belgien), Armacell International SA (Luxemburg), Sekisui Chemical Co., Ltd. (Japan), Toray Industries, Inc. (Japan), Ube Industries, Ltd. (Japan), Mitsui Chemicals, Inc. (Japan), Rogers Corporation (USA), Carpenter Co. (USA), JSP Corporation (Japan), Woodbridge Group (Kanada), FXI Holdings, Inc. (USA), Zotefoams plc (Großbritannien), Vitafoam International Ltd. (Großbritannien), Reliance Industries Limited (Indien), LG Chem Ltd. (Südkorea), Chemrez Technologies, Inc. (Malaysia).

Global Polymerschaum Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 127,8 Milliarden US-Dollar

- Marktgröße 2026: 135,3 Milliarden US-Dollar

- Prognostizierte Marktgröße: 214 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 5,9 % jährliches Wachstum (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Asien-Pazifik (33,5 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Europa

- Dominierende Länder: USA, China, Deutschland, Japan, Südkorea

- Schwellenländer: Indien, Brasilien, Vietnam, Indonesien, Mexiko

Last updated on : 17 March, 2026

Polymerschaummarkt – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Expansion im Gesundheitswesen: Polymerschäume finden breite Anwendung in Krankenhausbetten, Prothesen und medizinischen Polstern. Dieser Trend wird durch weltweit steigende Investitionen in die Gesundheitsinfrastruktur angetrieben. Laut offiziellen OECD-Statistiken vom November 2025 betragen die Gesundheitsausgaben 9,3 % des Bruttoinlandsprodukts (BIP) und liegen damit über den 8,8 % des BIP. Die durchschnittlichen Gesundheitsausgaben pro Person belaufen sich auf 5.000 US-Dollar. Diese Werte variieren zwischen 12.555 US-Dollar in den USA und 1.181 US-Dollar in Mexiko. Die alternde Bevölkerung trägt ebenfalls zur steigenden Nachfrage nach Gesundheitsleistungen bei und erfordert langfristige Pflege. 18 % der Bevölkerung sind über 65 Jahre alt, was sich positiv auf das Wachstum des Polymerschäummarktes auswirkt.

- Ausbau der Infrastruktur für erneuerbare Energien: Polymerschaumstoffe finden über Windkraftanlagen hinaus breite Anwendung, insbesondere für Energiespeichersysteme und die Isolierung von Solarmodulen. Laut einem Artikel der Internationalen Energieagentur (IEA) aus dem Jahr 2026 überstiegen die weltweiten Investitionen in Batteriespeicher im Jahr 2022 die Marke von 20 Milliarden US-Dollar. Dies ist vorwiegend auf den Ausbau von Netzspeichern zurückzuführen, der im selben Jahr über 65 % der Gesamtausgaben ausmachte. Darüber hinaus erreichten diese Investitionen im Jahr 2023 einen neuen Rekordwert von über 35 Milliarden US-Dollar. Dieses Wachstum basiert maßgeblich auf den aktuellen Projektzielen der Regierungen. Dank dieser kontinuierlichen Investitionen in Energiespeichersysteme expandiert der Markt stetig.

- Fokus auf Lifestyle und Stadtmöbel: Die rasante Urbanisierung treibt die Nachfrage nach Lifestyle-Produkten, Matratzen und ergonomischen Möbeln an und wirkt sich positiv auf den Markt für Polymerschaum aus. Laut einem Artikel der NLM vom Januar 2023 profitieren 138.206 Erwachsene in 698 Gemeinden in 22 Ländern von diesem Zusammenhang zwischen Urbanisierung und körperlicher Aktivität. Schätzungsweise 55 % der Weltbevölkerung leben bereits in Städten, und diese Zahl wird bis Ende 2050 voraussichtlich um 68 % auf rund 7 Milliarden Menschen steigen. 90 % dieses Wachstums werden in Afrika und Asien erwartet, was ein enormes Marktpotenzial in verschiedenen Ländern eröffnet.

Herausforderungen

- Rohstoffpreisschwankungen: Der Markt für Polymerschaumstoffe ist stark von petrochemischen Rohstoffen wie Polyurethan, Polystyrol und Polyethylen abhängig. Schwankungen der Rohölpreise wirken sich direkt auf die Kosten dieser Rohstoffe aus und schaffen Unsicherheit für Hersteller und Endverbraucher. Beispielsweise können geopolitische Spannungen und Unterbrechungen der Lieferkette zu plötzlichen Ölpreisspitzen führen, die die Produktionskosten erhöhen und die Gewinnmargen schmälern. Diese Volatilität erschwert die langfristige Planung von Unternehmen, insbesondere von solchen mit globaler Geschäftstätigkeit. Zudem ist der Übergang zu biobasierten Alternativen zwar vielversprechend, aber nach wie vor kostspielig und noch nicht flächendeckend umsetzbar. Unternehmen stehen daher vor der doppelten Herausforderung, unvorhersehbare petrochemische Kosten zu bewältigen und gleichzeitig in nachhaltige Alternativen zu investieren.

- Umweltauflagen und der Druck zur Nachhaltigkeit: Weltweit verschärfen Regierungen die Vorschriften für Kunststoffe und chemische Abfälle, was sich direkt auf die Produktion von Polymerschäumen auswirkt. Das Green Chemistry Program der EPA und der Aktionsplan für die Kreislaufwirtschaft der EU schreiben die Reduzierung gefährlicher Abfälle vor und fördern Recyclinginitiativen. Diese Maßnahmen fördern zwar die Nachhaltigkeit, erhöhen aber gleichzeitig die Kosten für die Einhaltung der Vorschriften. Schaumstoffhersteller müssen in sauberere Technologien, Abfallmanagementsysteme und biobasierte Alternativen investieren, um die gesetzlichen Standards zu erfüllen. Darüber hinaus drohen bei Nichteinhaltung Bußgelder, Reputationsschäden und eingeschränkter Marktzugang. Die steigende Nachfrage der Verbraucher nach umweltfreundlichen Produkten zwingt Unternehmen außerdem dazu, Innovationen bei biologisch abbaubaren und recycelbaren Schäumen zu beschleunigen.

Marktgröße und Prognose für Polymerschaumstoffe:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

5,9 % |

|

Marktgröße im Basisjahr (2025) |

127,8 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

214 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Polymerschaumstoffe:

Segmentanalyse der Harztypen

Bis zum Ende des festgelegten Zeitraums wird erwartet, dass Polyurethan (PU) als Harzart mit einem Anteil von 40,4 % den größten Anteil am Markt für Polymerschaumstoffe ausmachen wird. Die Entwicklung dieses Segments wird maßgeblich durch seine Rolle als führendes Material für Schallschutz, Strukturdämpfung und Wärmedämmung in verschiedenen Branchen wie dem Bauwesen, der Automobilindustrie und der Möbelindustrie vorangetrieben. Laut einem Artikel der Polyurethanes Organization aus dem Jahr 2026 zeigen bestehende Projekte, dass Recyclingprogramme das Polyurethan-Abfallvolumen tendenziell reduzieren. Allein in Europa werden jährlich über 250.000 Tonnen Polyurethan recycelt. Darüber hinaus wird erwartet, dass Haushaltskühlschränke, die Polyurethan als Dämmstoff verwenden, in den kommenden zehn Jahren eine um 37 % höhere Energieeffizienz erreichen und so das Wachstum dieses Segments weiter ankurbeln.

Schaumstoffsegmentanalyse

Es wird erwartet, dass das Segment der Hartschaumstoffe, das zu den Schaumstoffarten gehört, bis Ende 2035 mit 52,6 % den größten Marktanteil im Polymerschaumstoffmarkt erreichen wird. Das Wachstum dieses Segments ist maßgeblich auf seine hervorragende Wärmedämmung, strukturelle Festigkeit und Langlebigkeit zurückzuführen, wodurch es in der Bau-, Automobil- und Industriebranche unverzichtbar ist. Im Bausektor werden Polyurethan- und Polystyrol-Hartschaumstoffe häufig für die Wanddämmung, Dach- und Bodenbeläge eingesetzt und tragen so zur Reduzierung des Energieverbrauchs in Wohn- und Gewerbegebäuden bei. Staatliche Initiativen zur Förderung energieeffizienter Infrastruktur, wie beispielsweise das Building Technologies Program des US-Energieministeriums, beschleunigen die Verbreitung dieser Materialien. Daher bietet dieses Segment mit solchen Strategien ein enormes Wachstumspotenzial auf dem internationalen Gesamtmarkt.

Funktionssegmentanalyse

Das Teilsegment der Wärmedämmschäume im Polymerschaummarkt wird im Prognosezeitraum voraussichtlich den zweitgrößten Marktanteil halten. Das Wachstum dieses Teilsegments wird maßgeblich durch seine extrem niedrige Wärmeleitfähigkeit angetrieben, die den Wärmetransport durch Wärmeleitung, -strahlung und Konvektion reduziert. Dies optimiert die Energieeffizienz in Industrie- und Bauanwendungen, insbesondere bei Spritzschaum, Dämmplatten und Kühltransporten. Laut offiziellen Statistiken der NLM vom Januar 2025 konnte die Wärmedämmleistung durch die Beimischung von Stärke auf 0,043 W/mK optimiert werden, zusammen mit einem Gewichtsanteil von 20 % PBAT. Dies ist auf das verbesserte Streckverhältnis und die optimierte Zellmorphologie zurückzuführen. Dank dieser Verbesserungen wächst dieses Teilsegment weltweit kontinuierlich.

Unsere detaillierte Analyse des Polymerschaummarktes umfasst die folgenden Segmente:

Segment | Teilsegmente |

Harztyp |

|

Schaumstoffart |

|

Funktionalität |

|

Anwendung |

|

Endverbrauchsbranche |

|

Produktform |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für Polymerschäume – Regionale Analyse

Einblicke in den APAC-Markt

Es wird erwartet, dass der asiatisch-pazifische Raum bis Ende 2035 mit einem Marktanteil von 33,5 % den größten Anteil am Markt für Polymerschaumstoffe erreichen wird. Das Marktwachstum in der Region ist maßgeblich auf staatliche Nachhaltigkeitsprogramme, die steigende Nachfrage nach Verpackungen, den Leichtbau in der Automobilindustrie und die Urbanisierung zurückzuführen. Laut offiziellen OECD-Statistiken vom Juli 2025 ist der Kunststoffverbrauch in Südost- und Ostasien von 17 Millionen Tonnen auf 152 Millionen Tonnen im Jahr 2022 gestiegen. China ist derzeit für fast 70 % des gesamten regionalen Kunststoffverbrauchs verantwortlich, die übrigen Länder der Region für 19 %. Der durchschnittliche Pro-Kopf-Verbrauch von Kunststoffen für Verpackungen liegt in der Region bei 67 kg, in Indonesien bei 29 kg und in Korea und Japan bei über 100 kg. Der zunehmende Kunststoffverbrauch im Baugewerbe trägt somit zum Marktwachstum in der Region bei.

Export und Import von Kunststoffbaustoffen im asiatisch-pazifischen Raum bis 2024

Länder | Export (USD) | Import (USD) |

China | 3,3 Milliarden | 4,4 Milliarden |

Vietnam | 279 Millionen | 153 Millionen |

Südkorea | 101 Millionen | 50,3 Millionen |

Philippinen | 42,7 Millionen | 97,4 Millionen |

Thailand | 42,6 Millionen | 96 Millionen |

Malaysia | 87,5 Millionen | 123 Millionen |

Indien | 85,8 Millionen | 94,3 Millionen |

Japan | 37,4 Millionen | 152 Millionen |

Quelle: OEC

Der Markt für Polymerschaumstoffe in China wächst signifikant. Gründe hierfür sind die riesige Bauindustrie, die Automobilproduktion, die Nachfrage nach Verpackungen, strenge Nachhaltigkeitsstandards, fortschrittliche chemische Technologien und zunehmende Finanzierungsmöglichkeiten. Laut Regierungsschätzungen der Internationalen Handelskammer (ITA) vom September 2025 bleibt China der größte Bausektor der Welt mit einem Wert von rund 4,8 Billionen US-Dollar im Jahr 2025. Mit einer Urbanisierungsrate von 67 % im Jahr 2024 ist die Nachfrage in Metropolen wie Shanghai und Peking stabiler, was den Fokus auf nachhaltiges Bauen und Bauen weiter verstärkt. Darüber hinaus ist die chinesische Bauindustrie für mehr als 50 % der nationalen Kohlendioxidemissionen verantwortlich und trägt somit maßgeblich zur Marktnachfrage bei.

Die rasante Urbanisierung, der Ausbau der Infrastruktur, staatlich geförderte chemische Innovationen, nachhaltige Chemietechnologien, großzügige Investitionen und eine starke industrielle Ausrichtung sind Faktoren, die den Markt für Polymerschaumstoffe in Indien beflügeln. Laut Schätzungen der indischen Industrieagentur (ITA) vom Januar 2024 umfasst die diversifizierte Chemieindustrie des Landes mehr als 80.000 Handelsprodukte. Der Wert der Chemieindustrie wird auf 220 Milliarden US-Dollar geschätzt und soll Prognosen zufolge jährlich um 9 bis 12 % auf 300 Milliarden US-Dollar bis Ende 2026 ansteigen. Die Spezialchemieindustrie wird voraussichtlich maßgeblich zum Gesamtwachstum der Branche beitragen und bis Ende 2026 ein Volumen von 40 Milliarden US-Dollar erreichen, wodurch das Marktwachstum und die Expansion im ganzen Land weiter angekurbelt werden.

Einblicke in den europäischen Markt

Europa wird im Prognosezeitraum voraussichtlich die am schnellsten wachsende Region im Markt für Polymerschaumstoffe sein. Die Marktentwicklung wird maßgeblich durch nachhaltige chemische Innovationen, Bauisolierung, Verpackungen und Leichtbaumaterialien für die Automobilindustrie vorangetrieben. Polyurethanschäume dominieren dabei aufgrund ihrer hohen Wärmeeffizienz. Laut offiziellen Statistiken von Energy and Buildings vom September 2023 machen traditionelle und historische Gebäude schätzungsweise 25 % des regionalen Gebäudebestands aus. Diese Gebäude besitzen einen hohen kulturellen und architektonischen Wert und sind zudem für fast 40 % des gesamten Energieverbrauchs und 36 % der Kohlendioxidemissionen des regionalen Gebäudebestands verantwortlich. Angesichts dieser Entwicklung des Gebäudebestands bietet sich dem Markt in der gesamten Region ein enormes Wachstumspotenzial.

Der Markt für Polymerschaumstoffe in Deutschland gewinnt zunehmend an Bedeutung. Gründe hierfür sind staatliche Nachhaltigkeitsprogramme, eine starke Chemieindustrie, die Förderung nachhaltiger Materialien und umweltfreundliche chemische Verfahren. Laut einem Artikel von Green Carbon vom März 2024 wurden nach Berechnungen des deutschen Nova Instituts bereits 373 Millionen Tonnen Kunststoff aus fossilen Rohstoffen hergestellt. Der Branchenverband Plastics Europe schätzt die Kunststoffproduktion auf 391 Millionen Tonnen, und der OECD Global Plastics Outlook prognostiziert bis Ende 2060 eine Kunststoffproduktion von rund 600 Millionen Tonnen. Darüber hinaus werden etwa 60 % aller Polymere, beispielsweise für Verpackungsmaterialien, Einkaufstüten und Mulchfolien, für den Einmalgebrauch produziert, was die Marktentwicklung in Deutschland zusätzlich ankurbelt.

Die starke staatliche Förderung von Kreislaufwirtschaftsinitiativen, nachhaltiger Chemieproduktion, großzügigen Industriebudgets und der verstärkte Fokus auf die Forschung an fortschrittlichen Materialien stärken den Markt für Polymerschaumstoffe in Frankreich . Wie ein Artikel der CEFIC-Organisation aus dem Jahr 2024 zeigt, erwirtschaftete die französische Chemieindustrie 2023 einen Umsatz von 126 Milliarden US-Dollar, der von über 4.000 Unternehmen generiert wurde. Frankreich gilt zudem als zweitgrößter Chemieproduzent Europas und investiert 2,3 Milliarden US-Dollar in umfassende Forschung und Entwicklung. Darüber hinaus beschäftigt die Branche 177.000 Mitarbeiter und investiert 9,3 Milliarden US-Dollar in Sachanlagen. Dies deutet auf ein enormes Wachstumspotenzial für den französischen Markt für Polymerschaumstoffe hin.

Einblicke in den nordamerikanischen Markt

Der nordamerikanische Markt für Polymerschaumstoffe wird bis zum Ende des Prognosezeitraums voraussichtlich ein deutliches Wachstum verzeichnen. Dieses Wachstum wird maßgeblich durch die starke Nachfrage in den Bereichen Verpackung, Leichtbau im Automobilsektor und Bauisolierung sowie durch die staatlichen Förderprogramme für nachhaltige Baumaterialien und Energieeffizienz angetrieben. Laut offiziellen Statistiken der Nationalen Akademien der Wissenschaften, der Ingenieurwissenschaften und der Medizin aus dem Jahr 2022 entfielen schätzungsweise 19 % (ein Fünftel) der weltweiten Kunststoffproduktion auf Nordamerika. Die Methodik des American Chemistry Council (ACC) deckt zudem 95 % bis 100 % der Gesamtproduktion in den USA und Kanada ab. Darüber hinaus wurden in der Region insgesamt 41,1 Millionen Tonnen Kunststoffgranulat produziert, was sich positiv auf das Marktwachstum auswirkt.

Der Markt für Polymerschaumstoffe in den USA gewinnt aufgrund von Leichtbaumaterialien für die Automobilindustrie, energieeffizientem Bauen, Nachhaltigkeitsvorschriften und steigender Nachfrage nach Verpackungen zunehmend an Bedeutung. Laut einem Artikel der US-Umweltschutzbehörde EPA vom Oktober 2025 machen Verpackungen und Behälter einen erheblichen Teil des kommunalen Abfalls aus – insgesamt 82,2 Millionen Tonnen. Die Recyclingquote dieser Verpackungen und Behälter liegt bei 53,9 %. Zusätzlich werden 7,4 Millionen Tonnen verbrannt (21,5 % der gesamten Verbrennung mit Energierückgewinnung) und 30,5 Millionen Tonnen auf Deponien entsorgt (20,9 % des gesamten Deponieaufkommens). Aufgrund dieser Recyclingstrategien bietet der Markt in den USA ein enormes Wachstumspotenzial.

Die Dämmung in nachhaltigen Gebäuden, das Wachstum im E-Commerce-Verpackungssektor, Anwendungen in der Automobilindustrie und biobasierte Innovationen sind einige der Faktoren, die den Markt für Polymerschaumstoffe in Kanada stärken. Wie ein Artikel der kanadischen Regierung vom Januar 2026 darlegt, verankert das nationale Gesetz zur Netto-Null-Emissionsverantwortung (Net-Zero Emissions Accountability Act) das geplante Ziel der Regierung, die Treibhausgasemissionen bis Ende 2030 um 40 bis 45 % zu senken und bis Ende 2050 Klimaneutralität zu erreichen. Gebäude sind für 18 % der Emissionen des Landes verantwortlich, einschließlich der Emissionen aus der Stromerzeugung. Darüber hinaus stammen über 96 % der Emissionen aus dem Gebäudebetrieb, hauptsächlich aus der Raum- und Wassererwärmung mit fossilen Brennstoffen wie Heizkesseln und Erdgasheizungen. Dies macht Polymerschaumstoffe zu einer wichtigen Energiequelle für den kanadischen Markt.

Wichtige Akteure auf dem Markt für Polymerschaumstoffe:

- BASF SE (Deutschland)

- Covestro AG (Deutschland)

- Dow Inc. (USA)

- Huntsman Corporation (USA)

- Recticel NV (Belgien)

- Armacell International SA (Luxemburg)

- Sekisui Chemical Co., Ltd. (Japan)

- Toray Industries, Inc. (Japan)

- Ube Industries, Ltd. (Japan)

- Mitsui Chemicals, Inc. (Japan)

- Rogers Corporation (USA)

- Carpenter Co. (USA)

- JSP Corporation (Japan)

- Woodbridge Group (Kanada)

- FXI Holdings, Inc. (USA)

- Zotefoams plc (UK)

- Vitafoam International Ltd. (Großbritannien)

- Reliance Industries Limited (Indien)

- LG Chem Ltd. (Südkorea)

- Chemrez Technologies, Inc. (Malaysia)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- Die BASF SE zählt zu den weltweit größten Chemieproduzenten und ist stark im Bereich Polymerschäume, insbesondere Polyurethan und Polystyrol, vertreten, die in der Bau- und Automobilindustrie Anwendung finden. Das Unternehmen legt großen Wert auf Nachhaltigkeit und investiert in Kreislaufwirtschaftslösungen und biobasierte Schaumstoffinnovationen, um die Umweltbelastung zu reduzieren.

- Die Covestro AG ist auf Hochleistungspolymere spezialisiert und ein führender Anbieter von Polyurethanschäumen für Dämmstoffe und den Leichtbau im Automobilbereich. Das Unternehmen hat sich zu einer vollständig zirkulären Produktion verpflichtet und konzentriert sich dabei auf klimaneutrale Herstellungsverfahren und ressourcenschonende Technologien.

- Dow Inc. ist ein bedeutender Akteur im Bereich Polymerschäume und produziert Polyurethan-, Polystyrol- und Polyethylenschäume für die Verpackungs-, Bau- und Automobilindustrie. Das Unternehmen nutzt fortschrittliche Forschung und Entwicklung, um nachhaltige Schaumstofflösungen zu entwickeln und sich dabei an globalen Initiativen zur Energieeffizienz und zum Recycling zu orientieren.

- Die Huntsman Corporation ist ein weltweit führender Anbieter von MDI-basierten Polyurethanen und bietet sowohl starre als auch flexible Schäume für vielfältige Anwendungen, darunter Bauwesen, Automobilindustrie und Möbelindustrie. Mit Produktionsstätten in den USA, Europa und Asien setzt Huntsman auf maßgeschneiderte Lösungen und Innovationen in der Polyurethanchemie.

- Recticel NV ist spezialisiert auf flexible Polyurethanschäume und beliefert Branchen wie Transport, Gesundheitswesen und Bauwesen. Das Unternehmen setzt auf nachhaltiges Wachstum, indem es neue Märkte erschließt und die Vorschriften zur Reduzierung flüchtiger organischer Verbindungen (VOC) einhält, um seine Wettbewerbsposition zu stärken.

Hier ist eine Liste der wichtigsten Akteure auf dem globalen Markt für Polymerschaumstoffe:

Der internationale Markt für Polymerschäume ist hart umkämpft und wird von multinationalen Konzernen wie BASF, Covestro und Dow sowie regionalen Marktführern im asiatisch-pazifischen Raum wie Sekisui Chemical und LG Chem dominiert. Strategische Initiativen umfassen nachhaltigkeitsorientierte Forschung und Entwicklung, Partnerschaften für biobasierte Schäume und Kapazitätserweiterungen in Schwellenländern. So hat BASF beispielsweise massiv in Lösungen für die Kreislaufwirtschaft investiert, während Covestro sich auf kohlenstoffarme Polyurethanschäume konzentriert. Darüber hinaus nutzen asiatische Unternehmen Kostenvorteile und staatlich geförderte Innovationsprogramme, um ihren Marktanteil auszubauen. Im Juli 2025 erwarb Jennmar zudem erfolgreich Weber Mining and Tunnelling SAS samt ihrer Tochtergesellschaften. Webers firmeneigenes Produktportfolio an Schäumen und Harzen wurde kontinuierlich weiterentwickelt, um den Anforderungen des Bergbausektors gerecht zu werden und eignet sich daher hervorragend zur Stärkung der Polymerschaumindustrie.

Unternehmenslandschaft des Polymerschaummarktes:

Neueste Entwicklungen

- Im Dezember 2025 führte BASF einen modernisierten Aminkatalysator namens Lupragen N 208 in ihr Portfolio von Lupragen-Aminkatalysatoren für die Herstellung von Polyurethan(PU)-Schäumen ein, die sich während der Schaumproduktion leicht in das PU-Polymernetzwerk integrieren lassen.

- Im September 2025 stellte Asahi Kasei seine neueste Weiterentwicklung im Bereich PFAS-freier Polyamide (PA) und Recyclingtechnologie für Endlos-Kohlenstofffasern für Automobilanwendungen vor, um Leichtbau und Konnektivität zu optimieren.

- Im Mai 2025 investierte Borealis über 115 Millionen US-Dollar in die neueste Produktionslinie für hochschmelzendes Polypropylen (HMS PP) an seinem Standort in Burghausen, Deutschland. Mit diesen nachhaltigen Lösungen will Borealis die Polymerindustrie transformieren.

- Report ID: 8443

- Published Date: Mar 17, 2026

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.