Marktausblick für In-vitro-Diagnostika:

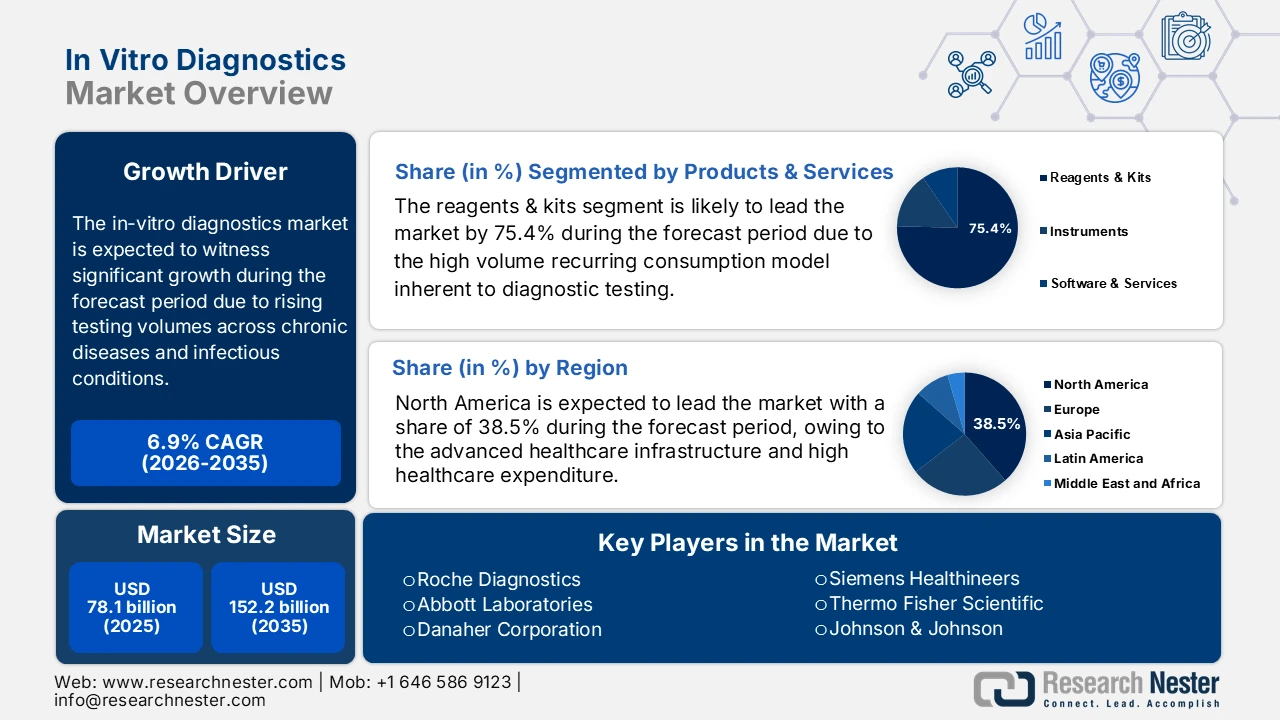

Der Markt für In-vitro-Diagnostik wurde im Jahr 2025 auf 78,1 Milliarden US-Dollar geschätzt und soll bis Ende 2035 auf 152,2 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,9 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird der Markt für In-vitro-Diagnostik auf 83,4 Milliarden US-Dollar geschätzt.

Das Marktwachstum wird durch die steigenden Testzahlen in Vorsorgeprogrammen für chronische und Infektionskrankheiten bestimmt, die vorwiegend durch demografische und gesundheitspolitische Faktoren und weniger durch individuelle Nachfrage bedingt sind. Laut einer Studie der National Institutes of Health (NIH) vom November 2023 leben in den USA sechs von zehn Menschen mit mindestens einer chronischen Erkrankung, vier von zehn sogar mit mehreren. Dies führt zu einem Bedarf an routinemäßigen und langfristigen diagnostischen Tests in allen Versorgungseinrichtungen. Ein Bericht der American Diabetes Association vom November 2023 zeigt, dass allein Diabetes mehr als 38 Millionen Menschen in den USA betrifft, was die hohe Nutzung von Labortests zur Überwachung und Risikostratifizierung unterstreicht. Die Überwachung von Infektionskrankheiten bleibt ein weiterer struktureller Nachfragetreiber. Der Bericht der Weltgesundheitsorganisation (WHO) vom November 2025 verzeichnete weltweit über 10,7 Millionen Tuberkulosefälle und einen weiterhin bestehenden Bedarf an Überwachung von HIV, Hepatitis B und C sowie neu auftretenden Krankheitserregern.

Prävalenz und Auswirkungen chronischer Krankheiten in den USA

Statistik | Wert | Details/Quellenangabe |

Menschen mit mindestens einer schweren chronischen Erkrankung | 129 Millionen | Beinhaltet Herzkrankheiten, Krebs, Diabetes, Fettleibigkeit, Bluthochdruck; definiert vom US-Gesundheitsministerium (HHS). |

Haupttodesursachen im Zusammenhang mit chronischen Krankheiten | 5 der Top 10 | Vorbeugbare und behandelbare chronische Krankheiten. |

Prävalenztrend | Stetiger Anstieg | In den letzten zwei Jahrzehnten; dies dürfte sich voraussichtlich fortsetzen. |

Mehrere chronische Erkrankungen | 42 % haben 2 oder mehr; 12 % haben 5 oder mehr. | Zunehmender Anteil betroffen. |

Zuordnung der Gesundheitsausgaben | 90 % von jährlich 4,1 Billionen US-Dollar | Management/Behandlung chronischer Krankheiten und psychischer Erkrankungen |

Quelle : CDC Februar 2024

Staatlich geförderte Screening-Initiativen, wie die bevölkerungsweiten Krebsvorsorgeprogramme in Europa und den USA, steigern das Testvolumen zusätzlich, während die alternde Bevölkerung die Auslastung von Krankenhäusern und Referenzlaboren erhöht. Diese Faktoren tragen gemeinsam zu einem stabilen Umfeld mit hohem Durchsatz in der Diagnostik und planbaren Beschaffungszyklen für Reagenzien, Geräte und Verbrauchsmaterialien bei. Aus politischer und finanzieller Sicht spielen die öffentlichen Gesundheitsausgaben und die regulatorische Aufsicht eine entscheidende Rolle für die Marktentwicklung. Laut einem Bericht der American Hospital Association vom Dezember 2024 erreichten die nationalen Gesundheitsausgaben im Jahr 2023 4,9 Billionen US-Dollar, wobei Labordienstleistungen einen festen und unverzichtbaren Bestandteil der diagnostischen Behandlungspfade darstellen. Vergütungsmodelle wie der Clinical Laboratory Fee Schedule beeinflussen direkt die Testzusammensetzung und die Akzeptanzraten, insbesondere bei häufig durchgeführten Tests.

Schlüssel In-vitro-Diagnostik Markteinblicke Zusammenfassung:

Regionale Highlights:

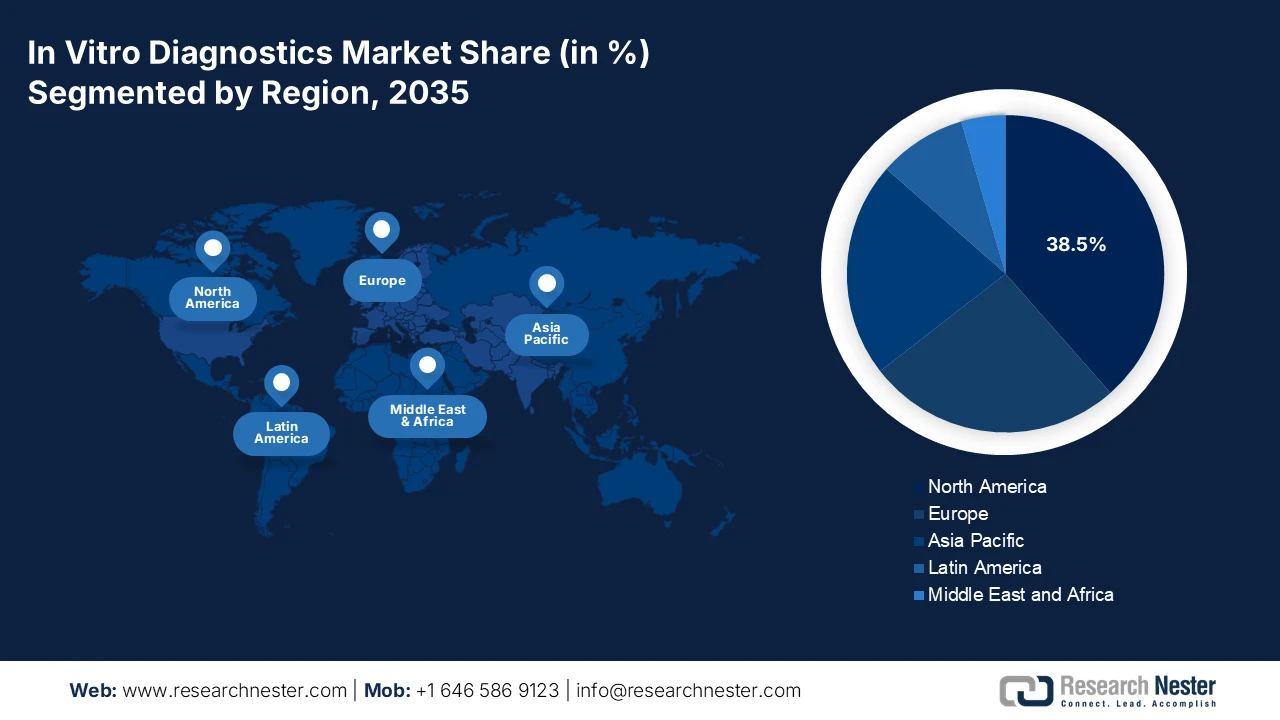

- Nordamerika wird voraussichtlich bis 2035 einen Umsatzanteil von 38,5 % am Markt für In-vitro-Diagnostika erzielen. Dies wird durch eine fortschrittliche Gesundheitsinfrastruktur, eine starke Akzeptanz der Präzisionsmedizin und KI-gestützte Diagnoseplattformen gestützt, die durch günstige Rahmenbedingungen der FDA und CMS unterstützt werden.

- Für den asiatisch-pazifischen Raum wird mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,8 % im Zeitraum 2026–2035 eine Wachstumsrate von 6,8 % erwartet, die durch groß angelegte öffentliche Investitionen im Gesundheitswesen, die zunehmende Verbreitung chronischer Krankheiten und die rasche Einführung von patientennahen und molekularen Diagnostikverfahren begünstigt wird.

Segmenteinblicke:

- Es wird erwartet, dass das Teilsegment Reagenzien und Kits im Markt für In-vitro-Diagnostik bis 2035 einen Marktanteil von 75,4 % erreichen wird. Dies wird durch das Modell des wiederkehrenden Verbrauchs, die Erweiterung des Angebots an auf Biomarkern basierenden Tests und die groß angelegte Beschaffung für die öffentliche Gesundheitsüberwachung begünstigt.

- Es wird prognostiziert, dass Krankenhäuser und Kliniken bis 2035 den größten Anteil der Endnutzer ausmachen werden, was durch die Konzentration komplexer diagnostischer Arbeitsabläufe und den beschleunigten Einsatz automatisierter Laborsysteme mit hohem Durchsatz verstärkt wird.

Wichtigste Wachstumstrends:

- Zunehmende Belastung durch chronische Krankheiten treibt Längsschnittuntersuchungen voran

- Diagnostik als Säule der allgemeinen Gesundheitsversorgung

Größte Herausforderungen:

- Komplexität der Kostenerstattung und Preisdruck

- Schnelle technologische Veralterung

Wichtige Akteure: Roche Diagnostics, Abbott Laboratories, Danaher Corporation, Siemens Healthineers, Thermo Fisher Scientific, Johnson & Johnson, Sysmex Corporation, Becton, Dickinson and Company, bioMérieux, Quest Diagnostics, Grifols, Bio-Rad Laboratories, Qiagen, Mindray, Hologic, Diasorin, Shenzhen Mindray Bio-Medical Electronics, Sekisui Medical, Ortho Clinical Diagnostics, Werfen.

Global In-vitro-Diagnostik Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 78,1 Milliarden US-Dollar

- Marktgröße 2026: 83,4 Milliarden US-Dollar

- Prognostizierte Marktgröße: 152,2 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 6,9 % jährliche Wachstumsrate (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Nordamerika (38,5 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Asien-Pazifik

- Führende Länder: Vereinigte Staaten, Deutschland, Japan, China, Vereinigtes Königreich

- Schwellenländer: Indien, Südkorea, Singapur, Brasilien, Australien

Last updated on : 30 January, 2026

Markt für In-vitro-Diagnostik – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Zunehmende Belastung durch chronische Krankheiten treibt Langzeituntersuchungen an: Die steigende Prävalenz chronischer Krankheiten führt zu einer erhöhten Nachfrage nach routinemäßigen und wiederholten diagnostischen Tests und beflügelt damit den Markt für In-vitro-Diagnostik. Laut einem Bericht der US-amerikanischen Gesundheitsbehörde CDC leben viele Menschen in den USA mit chronischen Erkrankungen, die eine kontinuierliche Laborüberwachung erfordern. Diabetes ist zudem eine Erkrankung, die eine anhaltende Nachfrage nach biochemischen und immunologisch basierten Tests generiert. Ähnliche Trends sind weltweit zu beobachten. Der Bericht der Weltgesundheitsorganisation (WHO) vom September 2025 weist darauf hin, dass nichtübertragbare Krankheiten für 74 % der weltweiten Todesfälle verantwortlich sind. Die hohe Anzahl an Krankheitsfällen führt zu einer steigenden Nachfrage nach Tests und begünstigt skalierbare Reagenzienversorgungsmodelle sowie langfristige Serviceverträge mit zentralen Laboren.

- Diagnostik als Säule der allgemeinen Gesundheitsversorgung: Diagnostik ist der entscheidende Faktor, der den Marktzugang, die Qualität der Versorgung und deren Wirksamkeit direkt beeinflusst. Laut einem WHO-Bericht vom März 2025 hängen fast 70 % der klinischen Entscheidungen von den Ergebnissen diagnostischer Tests ab, was die zentrale Rolle von Labordienstleistungen für effektive Behandlungspfade unterstreicht. Regierungen und multilaterale Organisationen erweitern daher die nationalen Listen essenzieller Diagnostika und stellen öffentliche Mittel für den Ausbau der Laborkapazitäten, die Weiterbildung von Fachkräften und die Stärkung der Lieferketten bereit. Diese politisch gesteuerten Investitionen verankern die Diagnostik in öffentlich finanzierten Systemen der Primär- und Sekundärversorgung. Aus Marktsicht fördert diese Entwicklung ein nachhaltiges, volumengetriebenes Nachfragewachstum in Schwellenländern, vorwiegend im Bereich der öffentlichen Beschaffung und geberfinanzierter Gesundheitsprogramme und weniger durch freiwillige private Ausgaben.

- Staatliche Förderung von Initiativen für Präzisionsmedizin: Nationale Investitionen in Präzisions- oder personalisierte Medizin kurbeln die Nachfrage nach Begleitdiagnostika und fortschrittlichen Genomtests an. Diese Initiativen finanzieren die Forschung, Entwicklung und Integration von Tests, die gezielte Therapien ermöglichen. Das US-amerikanische Forschungsprogramm „All of Us“, finanziert von den National Institutes of Health (NIH), hat zum Ziel, genetische und Gesundheitsdaten von einer Million Menschen zu sammeln und fördert damit die Nutzung der Genomsequenzierung und verwandter Diagnostik. Auch Genomics England und nationale Initiativen für Genommedizin in Ländern wie Australien schreiben die Verwendung spezifischer NGS-basierter Diagnostik vor und schaffen so gesicherte Märkte für zugelassene Tests, die mit geförderten Behandlungspfaden verknüpft sind.

Herausforderungen

- Komplexe Kostenerstattung und Preisdruck: Die Sicherung günstiger Erstattungscodes und Vergütungssätze von den Versicherern ist im Markt von entscheidender Bedeutung. Regierungen regulieren die Preise aktiv, um die Gesundheitsbudgets zu kontrollieren. Die von führenden Anbietern eingeführten Testkits stehen trotz ihres bahnbrechenden Status vor einer mehrjährigen Herausforderung bei der Kostenerstattung durch Medicare, was die kommerzielle Akzeptanz beeinträchtigt. Obwohl der Markt wächst, schmälern staatliche Preisbeschränkungen in wichtigen Märkten wie Japan und der EU die Gewinnmargen der Hersteller.

- Rasante technologische Veralterung: Das hohe Innovationstempo birgt die Gefahr, dass neue Produkte schnell veralten. Unternehmen müssen daher kontinuierlich in Plattformen der nächsten Generation investieren. Beispielsweise sehen sich Unternehmen, die sich ausschließlich auf das traditionelle PCR-System konzentrieren, der Verdrängung durch Firmen mit ihrer digitalen Tröpfchen-PCR-Technologie ausgesetzt. Diese bietet eine höhere Präzision für Nischenanwendungen wie die Flüssigbiopsie, wie in ihren jährlichen F&E-Investitionsberichten detailliert beschrieben.

Marktgröße und Prognose für In-vitro-Diagnostika:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

6,9 % |

|

Marktgröße im Basisjahr (2025) |

78,1 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

152,2 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für In-vitro-Diagnostika:

Produkt- und Dienstleistungssegmentanalyse

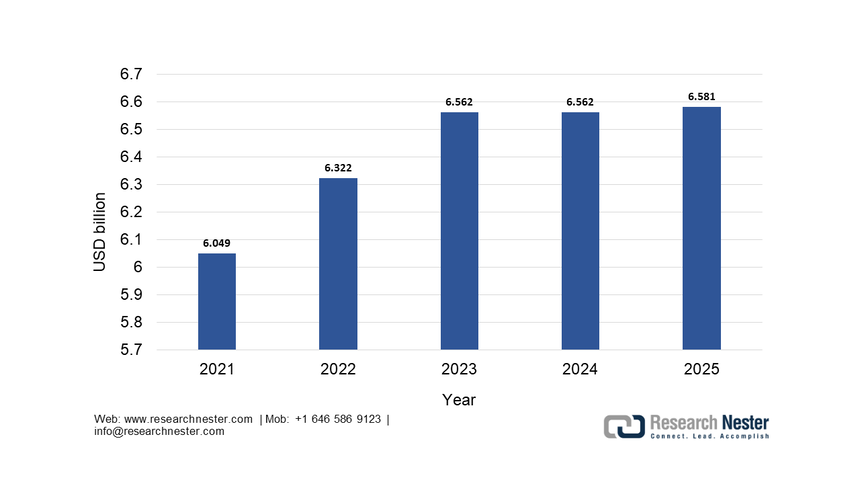

Das Teilsegment Reagenzien und Kits dominiert den Markt und wird voraussichtlich bis Ende 2035 einen Marktanteil von 75,4 % halten. Diese Dominanz ist auf das Modell des wiederkehrenden Verbrauchs großer Mengen im Bereich der Diagnostik zurückzuführen, bei dem Geräte häufig mit langfristigen Serviceverträgen ausgestattet werden, um den Reagenzienkauf zu gewährleisten. Die kontinuierliche Erweiterung des Testangebots wird durch neue Biomarker für Onkologie, Neurologie und Infektionskrankheiten vorangetrieben, die den Reagenzienabsatz direkt ankurbeln. Ein wichtiger statistischer Faktor sind die Investitionen des öffentlichen Gesundheitswesens in die Überwachung von Infektionskrankheiten. Laut Daten des National Institute of Allergy and Infectious Diseases (NIAID) aus dem Jahr 2025 erreichten die Mittel für die Allergie- und Infektionsforschung im Jahr 2025 6,581 Milliarden US-Dollar, die hauptsächlich für Testkits und Reagenzien zur Aufrechterhaltung der nationalen Überwachungs- und Reaktionskapazitäten verwendet wurden. Dieses Modell der Massenbeschaffung von Reagenzien dient der Sicherung der nationalen Überwachungs- und Reaktionskapazitäten. Dieses Modell der Massenbeschaffung für das öffentliche Gesundheitswesen unterstreicht die Stabilität und das Wachstum des Segments, das durch die Automatisierung von Hochdurchsatz-Laborplattformen zusätzlich gefördert wird.

Forschungsförderungsgeschichte des NIAID bis 2025

Quelle : NIAID 2025

Endnutzersegmentanalyse

Krankenhäuser und Kliniken bleiben die führenden Endnutzer und werden voraussichtlich den größten Marktanteil im Bereich der In-vitro-Diagnostik halten. Diese zentrale Rolle beruht auf ihrer Funktion als primäre Anlaufstellen für akute Notfall- und hochkomplexe Tests, die nicht dezentralisiert werden können. Das Wachstum dieses Segments wird durch die Einführung integrierter, automatisierter Laborsysteme zur effizienten Verarbeitung großer Testvolumina sowie durch den Ausbau spezialisierter Tests in onkologischen und kardiologischen Zentren von Krankenhäusern angetrieben. Eine wichtige statistische Bestätigung liefern die Daten der US-amerikanischen Gesundheitsausgaben. Laut den Centers for Medicare & Medicaid Services stiegen die nationalen Gesundheitsausgaben für Krankenhausleistungen im Jahr 2022 auf 4,5 Billionen US-Dollar und werden voraussichtlich weiter steigen. Dieser massive Finanzzufluss in Krankenhäuser unterstützt direkt Investitionen in die Infrastruktur, insbesondere in moderne Diagnosegeräte und Verbrauchsmaterialien für die Patientenversorgung, und festigt so die Marktführerschaft dieses Segments.

Analyse des Teststandortsegments

Das Segment der patientennahen Sofortdiagnostik (Point-of-Care-Testing, PoC) dominiert den Markt für In-vitro-Diagnostik. Sein Wachstum wird durch die starken Trends der Dezentralisierung des Gesundheitswesens, des Selbstmanagements der Patienten und des Bedarfs an sofortigen klinischen Entscheidungen angetrieben. Zu den wichtigsten Treibern zählen die Integration der kontinuierlichen Glukosemessung zur Diabetesbehandlung in Standardbehandlungspfade und die Kommerzialisierung fortschrittlicher, CLIA-zertifizierter molekularer Geräte für die schnelle Diagnostik von Infektionskrankheiten in Kliniken. Ein eindeutiger statistischer Indikator für dieses Wachstum ist die Berichterstattung des US-amerikanischen Gesundheitsministeriums. Diese Entwicklung verändert die Diagnostiklandschaft grundlegend und verlagert wichtige Tests vom Zentrallabor direkt zum Patienten. Mit dem technologischen Fortschritt wird PoC-Testing präziser, kostengünstiger und zugänglicher und sichert sich so seine Rolle als Eckpfeiler einer modernen, patientenorientierten Gesundheitsversorgung.

Unsere detaillierte Marktanalyse umfasst die folgenden Segmente:

Segment | Teilsegmente |

Produkt & Service |

|

Technologie |

|

Anwendung |

|

Teststandort |

|

Endbenutzer |

|

Probe |

|

Benutzerfreundlichkeit |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für In-vitro-Diagnostik – Regionale Analyse

Einblicke in den nordamerikanischen Markt

Der nordamerikanische Markt für In-vitro-Diagnostik ist führend und wird voraussichtlich im Prognosezeitraum einen Umsatzanteil von 38,5 % halten. Treiber dieses Marktes sind die fortschrittliche Gesundheitsinfrastruktur und die hohen Gesundheitsausgaben. Zu den wichtigsten Einflussfaktoren zählen die starke Akzeptanz der Präzisionsmedizin, die steigende Nachfrage nach patientennahen und Heimtests sowie eine vielversprechende Pipeline an Onkologie- und Genomtests. Regulatorische Rahmenbedingungen der FDA und die Erstattungsrichtlinien der CMS prägen das Marktumfeld und fördern Innovationen bei gleichzeitiger Kostenkontrolle. Ein dominanter Trend ist die Integration von KI und Big-Data-Analysen in diagnostische Plattformen zur Verbesserung der Genauigkeit und Effizienz der Arbeitsabläufe. Der Markt ist zudem von Konsolidierung geprägt: Große Akteure übernehmen innovative Unternehmen, um die Versorgung zu standardisieren und ihre diagnostischen Kapazitäten auszubauen. Dies geschieht vor allem als Reaktion auf den durch die Pandemie verursachten OP-Rückstand und fördert die Nachfrage nach hocheffizienter Laborautomatisierung.

Der US-amerikanische Markt für In-vitro-Diagnostika zeichnet sich durch hohe Innovationskraft und strenge Nachweiskriterien für den Nutzen aus, angetrieben durch das weltweit größte Gesundheitsbudget. Ein wichtiger Trend ist die Verlagerung hin zu dezentralen Testverfahren, gefördert durch die Kostenerstattung der CMS für Geräte zur Heimanwendung wie kontinuierliche Glukosemessgeräte, mit dem Ziel, Krankenhausaufenthalte im Rahmen des Managements chronischer Erkrankungen zu reduzieren. Die Centers for Disease Control and Prevention (CDC) betonen die Bedeutung schneller molekularer Diagnostik und Genomsequenzierung für die Überwachung von Antibiotikaresistenzen und die Bekämpfung von Krankheitsausbrüchen und steuern die Beschaffung auf Bundesebene. Die US-amerikanische FDA hat mehrere In-vitro-Diagnostika, wie beispielsweise den AAV5 DetectCDx von ARUP Laboratories, zugelassen und damit einen regulatorischen Weg unterstrichen, der neuartige Biomarker für zielgerichtete Therapien priorisiert.

FDA-zugelassene Begleitdiagnostika (In-vitro- und Bildgebungsverfahren)

Diagnosename | Indikation – Probenart | Handelsname des Medikaments | Biomarker | Biomarker (Details) | Genehmigungsdatum |

AAV5 DetectCDx (ARUP Laboratories) | Hämophilie-A-Patienten – Plasma | ROCTAVIAN | Anti-AAV5-Antikörper | Antikörper gegen den adeno-assoziierten Virus-Serotyp 5 (AAV5)-Vektor | 29.06.2023 |

Abbott RealTime IDH1 (Abbott Molecular, Inc.) | Myelodysplastische Syndrome (MDS) – Peripheres Blut oder Knochenmark | Tibsovo | IDH1 | R132-Mutationen (R132C, R132H, R132G, R132S und R132L) | 24.10.2023 |

Abbott RealTime IDH1 (Abbott Molecular, Inc.) | Akute myeloische Leukämie – Peripheres Blut oder Knochenmark | Rezlidhia | IDH1 | R132-Mutationen (R132C, R132H, R132G, R132S und R132L) | 12.01.2022 |

Agilent Resolution ctDx FIRST-Assay (Resolution Bioscience, Inc.) | Nicht-kleinzelliges Lungenkarzinom (NSCLC) – Plasma | Krazati | KRAS | KRAS G12C | 12.12.2022 |

Quelle : FDA Dezember 2025

Der Markt für In-vitro-Diagnostik in Kanada ist geprägt vom staatlichen, provinziellen Gesundheitssystem mit Einheitskasse, das Kostenkontrolle und gleichberechtigten Zugang priorisiert. Ein wichtiger Trend sind Investitionen von Bund und Ländern, um den durch die Pandemie verschärften Diagnoserückstand abzubauen. Beispiele hierfür sind die 324 Millionen US-Dollar, die Ontario in den Ausbau der MRT- und CT-Kapazitäten investiert hat, einschließlich der dazugehörigen Laborinfrastruktur (siehe Bericht der Regierung von Ontario vom März 2022). Die Beschaffung wird maßgeblich von den vom CADTH durchgeführten Bewertungen der Gesundheitstechnologien beeinflusst, die deren klinische und wirtschaftliche Effektivität vor der Einführung auf Provinzebene prüfen. Die kanadische Gesundheitsbehörde konzentriert sich auf die Stärkung der nationalen Überwachung von Infektionskrankheiten und Antibiotikaresistenzen, wodurch ein Bedarf an standardisierten Hochdurchsatz-Laborplattformen entsteht.

Einblicke in den APAC-Markt

Der Markt für In-vitro-Diagnostik im asiatisch-pazifischen Raum ist der am schnellsten wachsende und wird im Prognosezeitraum 2026 bis 2035 voraussichtlich eine durchschnittliche jährliche Wachstumsrate (CAGR) von 6,8 % erreichen. Treiber dieses Wachstums sind umfangreiche Investitionen im Gesundheitswesen, eine steigende Krankheitslast und die zunehmende Verbreitung neuer Technologien. Zu den wichtigsten Wachstumstreibern zählen massive staatliche Investitionen in die Gesundheitsinfrastruktur, wie beispielsweise Chinas Initiative „Gesundes China 2030“, sowie die flächendeckende Gesundheitsversorgung in Indien und Thailand, die den Zugang zu Diagnostik deutlich verbessern. Eine wachsende Mittelschicht, eine alternde Bevölkerung mit einer hohen Prävalenz von Diabetes und Krebs sowie ein steigendes Gesundheitsbewusstsein treiben die Nachfrage des Privatsektors an. Der Trend geht eindeutig in Richtung lokaler Produktion, um die Importabhängigkeit zu reduzieren, sowie in Richtung einer raschen Verbreitung von patientennahen und molekularen Diagnostikverfahren für das Management von Infektionskrankheiten und der Integration digitaler Gesundheitslösungen.

Die Expansion auf dem chinesischen Markt wird zentral geplant und im Rahmen der Strategie „Gesundes China 2023“ umgesetzt. Diese Strategie priorisiert Früherkennung und Prävention und treibt massive Beschaffungsmaßnahmen für öffentliche Gesundheitsprogramme voran. Staatliche Vorgaben für lokale Innovationen und die Eigenversorgung mit Produkten aus China haben die Dominanz inländischer Unternehmen wie Mindray in wichtigen Laborsegmenten deutlich gestärkt. Die Nationale Arzneimittelbehörde (NMPA) hat die Zulassungsverfahren für kritische Tests, darunter Hochdurchsatzplattformen für Onkologie und Infektionskrankheiten, vereinfacht. Ein wesentlicher statistischer Faktor ist das Ausmaß der öffentlichen Investitionen. Laut einer Studie der National Library of Medicine (NLM) vom September 2024 erreichten die gesamten Gesundheitsausgaben des Landes 8.532,749 Milliarden Yuan und blieben auf einem hohen Niveau. Sie fließen direkt in die Finanzierung des Einsatzes von Diagnostik in Landkreisen und Gesundheitszentren.

Der indische Markt für In-vitro-Diagnostik ist dank demografischer, wirtschaftlicher und politischer Faktoren für nachhaltiges, langfristiges Wachstum positioniert. Eine alternde Bevölkerung, steigende verfügbare Einkommen und die zunehmende Verbreitung von Zivilisationskrankheiten steigern die Nachfrage nach routinemäßigen und präventiven Diagnosetests. Die veränderte Einstellung der Patienten hin zur Früherkennung, eine breitere Krankenversicherung und die wachsende Nutzung patientennaher Diagnostik tragen zusätzlich zu einem Anstieg der Testzahlen in städtischen und stadtnahen Gebieten bei. Auf der Angebotsseite stellt der Bericht von Invest India vom Juni 2021 fest, dass das produktionsbezogene Förderprogramm 2.0 der indischen Regierung ein struktureller Katalysator ist, der die heimische In-vitro-Produktion stärken und die Importabhängigkeit verringern soll. Durch die gezielte Förderung von Unternehmen mit einem lokalen Produktionsumsatz von mindestens 5.000 Crore INR zielt das Programm darauf ab, global wettbewerbsfähige indische Hersteller zu schaffen, die in der Lage sind, sich in internationale Wertschöpfungsketten zu integrieren und fortschrittliche Diagnosetechnologien zu skalieren.

Einblicke in den europäischen Markt

Der europäische Markt ist ein reifer, sich stetig weiterentwickelnder Markt, der durch strenge regulatorische Vorgaben, Kostensenkungsdruck und den starken Drang nach integrierter Gesundheitsversorgung geprägt ist. Die Umsetzung der Verordnung über In-vitro-Diagnostika ist der dominierende Faktor und erhöht die Compliance-Hürden. Dies begünstigt große, etablierte Unternehmen mit soliden Qualitätssicherungssystemen und kann gleichzeitig Innovationen kleinerer Marktteilnehmer hemmen. Zu den wichtigsten Treibern zählen die alternde Bevölkerung der Region, die zunehmende Verbreitung chronischer Erkrankungen, die eine Überwachung erfordern, sowie der strategische Fokus auf personalisierte Medizin und Früherkennung, um die Behandlungsergebnisse zu verbessern und die langfristigen Kosten zu senken. Das EU4Health-Programm der Europäischen Kommission stellt eine bedeutende Nachfrageförderungsinitiative dar, die die Gesundheitssysteme stärken und grenzüberschreitende Gesundheitsgefahren abwehren soll.

Der deutsche Markt für In-vitro-Diagnostik wird durch das umfassende gesetzliche Krankenversicherungssystem und das dichte Netz von Krankenhäusern und unabhängigen Laboren geprägt. Strukturell bedingt ist das Wachstum durch die alternde Bevölkerung und den starken Fokus auf Früherkennung und ambulante Versorgung, was zu steigenden Testzahlen führt. Die Umsetzung des Digital-Health-Gesetzes und des Krankenhauszukunftsgesetzes wirkt als entscheidender Katalysator und stellt Milliarden für die digitale Infrastruktur bereit. Diese schreibt die Integration von Diagnosedaten in elektronische Patientenakten vor und treibt die Nachfrage nach vernetzten Geräten weiter an. Laut Bericht des Statistischen Bundesamtes vom April 2023 erreichten die Gesundheitsausgaben in Deutschland im Jahr 2021 474,1 Milliarden Euro. Dies bedeutet ein kontinuierliches Wachstum und eine solide und stetig wachsende finanzielle Basis für diagnostische Leistungen und deren Beschaffung.

Der britische Markt für In-vitro-Diagnostik unterliegt nach dem Brexit einem gesonderten regulatorischen Rahmen, der von der britischen Arzneimittelbehörde (MHRA) geregelt wird. Ein wesentlicher Wachstumstreiber ist der langfristige Plan des Nationalen Gesundheitsdienstes (NHS), der die Früherkennung von Krebs und die ambulante Versorgung priorisiert und die Nachfrage auf Schnelltestzentren und patientennahe Soforttests lenkt. Der weltweit führende Genomik-Medizin-Dienst des NHS schafft eine lukrative Nische für fortschrittliche molekulare Diagnostik und Begleitdiagnostik. Ein wichtiger statistischer Indikator für die diagnostische Aktivität des NHS ist der Rückstand bei planbaren Behandlungen. Laut einem Bericht des NHS England vom Februar 2024 warteten 334.900 Patienten länger als sechs Wochen auf einen wichtigen diagnostischen Test. Dies verdeutlicht die anhaltend hohe Nachfrage und die Belastung des Systems, die die kontinuierlichen Investitionen und die Beschaffung von diagnostischen Kapazitäten zur Reduzierung der Wartezeiten vorantreiben.

Wichtige Akteure auf dem Markt für In-vitro-Diagnostik:

- Roche Diagnostics (Schweiz)

- Abbott Laboratories (USA)

- Danaher Corporation (Beckman Coulter usw.) (USA)

- Siemens Healthineers (Deutschland)

- Thermo Fisher Scientific (USA)

- Johnson & Johnson (Ortho Clinical Diagnostics) (USA)

- Sysmex Corporation (Japan)

- Becton, Dickinson and Company (BD) (USA)

- bioMérieux (Frankreich)

- Quest Diagnostics (USA)

- Grifols (Spanien)

- Bio-Rad Laboratories (USA)

- Qiagen (Deutschland)

- Mindray (China)

- Hologic (USA)

- Diasorin (Italien)

- Shenzhen Mindray Bio-Medical Electronics (China)

- Sekisui Medical (Japan)

- Ortho Clinical Diagnostics (USA)

- Werfen (Spanien)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Roche Diagnostics dominiert den globalen Markt für In-vitro-Diagnostik (IVD) dank seiner integrierten Strategie von der Diagnostik bis zur Therapie. Das Unternehmen investiert massiv in Laborautomatisierung mit hohem Durchsatz und Datenmanagement-Software, um klinische Arbeitsabläufe zu optimieren. Eine zentrale Initiative ist die Integration von IVD in digitale Gesundheitsplattformen. Mithilfe von KI werden komplexe Daten aus den Bereichen Onkologie, Kardiologie und Infektionskrankheiten interpretiert, um personalisierte Behandlungsentscheidungen zu unterstützen. Im Jahr 2024 verzeichnete das Unternehmen ein Umsatzwachstum von 4 % im Diagnostikbereich.

- Abbott Laboratories ist ein führendes Unternehmen im Markt für dezentrale In-vitro-Diagnostik und zeichnet sich durch schnelle patientennahe und mobile Tests aus. Der strategische Fokus liegt auf der Demokratisierung der Diagnostik durch Plattformen wie das tragbare i-STAT und die skalierbare Alinity-Serie. Abbott treibt die Marktdurchdringung mit Tests in großem Umfang voran und gewährleistet klinisch relevante Ergebnisse innerhalb von Minuten – auch außerhalb traditioneller Labore, beispielsweise in Arztpraxen und im ambulanten Bereich. Im Jahr 2024 erzielte das Unternehmen einen Gesamtumsatz von 42 Milliarden US-Dollar.

- Die Danaher Corporation nutzt ihre vertikale Integration im Markt für In-vitro-Diagnostik durch Tochtergesellschaften wie Beckman Coulter, Leica Biosystems und Cepheid. Ihr Danaher Business System fördert kontinuierliche Innovation und operative Exzellenz. Strategisch konzentriert sich das Unternehmen auf die Entwicklung von Komplettlösungen – von der Probenvorbereitung und Histopathologie bis hin zur molekularen Diagnostik – und erweitert insbesondere die Möglichkeiten für schnelle molekulare Tests auf nosokomiale Infektions- und Atemwegserkrankungen mithilfe ihrer Cepheid GeneXpert-Systeme.

- Siemens Healthineers prägt den Markt für In-vitro-Diagnostik mit einem starken Fokus auf Laboreffizienz, Vernetzung und Nachhaltigkeit. Die Atellica-Lösung automatisiert und konsolidiert Immunoassay- und klinisch-chemische Tests mit hohem Probenaufkommen. Eine zentrale strategische Initiative ist die Schaffung eines digital vernetzten diagnostischen Ökosystems, das IVD-Daten mit Bildgebungs- und Therapieerkenntnissen unter dem virtuellen Cockpit syngo verknüpft, um ein ganzheitliches Patientenmanagement und operative Intelligenz für Gesundheitssysteme zu unterstützen.

- Thermo Fisher Scientific stärkt seine führende Position im Markt für In-vitro-Diagnostik durch die Bereitstellung essenzieller Instrumente, Reagenzien und Verbrauchsmaterialien für globale Testverfahren. Die Strategie des Unternehmens basiert darauf, mit seinem umfassenden Portfolio ein unverzichtbarer Partner für klinische Labore und Hersteller von In-vitro-Diagnostika zu sein. Der Fokus liegt auf der Unterstützung des gesamten Entwicklungszyklus – von Forschungs- und klinischen Studien bis hin zu kommerziellen Großserientests, insbesondere in der Immunodiagnostik und Molekulardiagnostik.

Hier ist eine Liste der wichtigsten Akteure auf dem globalen Markt:

Der globale Markt für In-vitro-Diagnostik ist stark konsolidiert und wird von multinationalen Konzernen aus den USA, Europa und Japan dominiert. Diese Marktführer konkurrieren durch umfangreiche Investitionen in Forschung und Entwicklung sowie strategische Akquisitionen, um ihr Testportfolio zu erweitern und in wachstumsstarke Schwellenländer, insbesondere in Asien, zu expandieren. Ein wichtiger Trend ist die Integration von KI und Datenanalyse in diagnostische Plattformen, um Präzisionsmedizin zu ermöglichen. Gleichzeitig konzentrieren sich Unternehmen, bedingt durch die Pandemie, auf patientennahe und schnelle Diagnostik. Um ihre Marktführerschaft zu behaupten, gehen die Akteure Partnerschaften mit Technologieunternehmen und Gesundheitsdienstleistern ein, um integrierte Diagnostiklösungen zu entwickeln und gleichzeitig den zunehmenden regulatorischen Anforderungen in verschiedenen Regionen gerecht zu werden. So nimmt beispielsweise die neue Produktionsstätte der Sysmex Group in Indien im April 2025 den Vollbetrieb auf und bringt Produkte unter dem Motto „Make in India“ auf den Markt.

Unternehmenslandschaft des Marktes für In-vitro-Diagnostik:

Neueste Entwicklungen

- Im Juni 2025 gab Fujirebio die Übernahme der Plasma Services Group bekannt und stärkte damit seine Position als Anbieter kritischer und qualitativ hochwertiger biologischer Rohstoffe für die IVD- und Life-Science-Industrie.

- Im Februar 2025 gab Aiforia Technologies Plc bekannt, die Zertifizierung nach der Verordnung über In-vitro-Diagnostika (IVDR) erfolgreich erhalten zu haben. Gleichzeitig brachte das Unternehmen drei neue, CE-IVD-zertifizierte KI-Modelle für die Brust- und Prostatakrebsdiagnostik auf den Markt.

- Im Januar 2024 kündigte die ELITechGroup die Markteinführung des CE-IVDR-zertifizierten GI Bacterial PLUS ELITe MGB Kits an und erweiterte damit ihr Portfolio an In-vitro-Diagnostika. Das Unternehmen plant, im nächsten Quartal drei weitere Kits auf den Markt zu bringen, die das gesamte Spektrum gastrointestinaler Infektionen abdecken.

- Report ID: 1354

- Published Date: Jan 30, 2026

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.