Marktausblick für optoelektronische Transistoren:

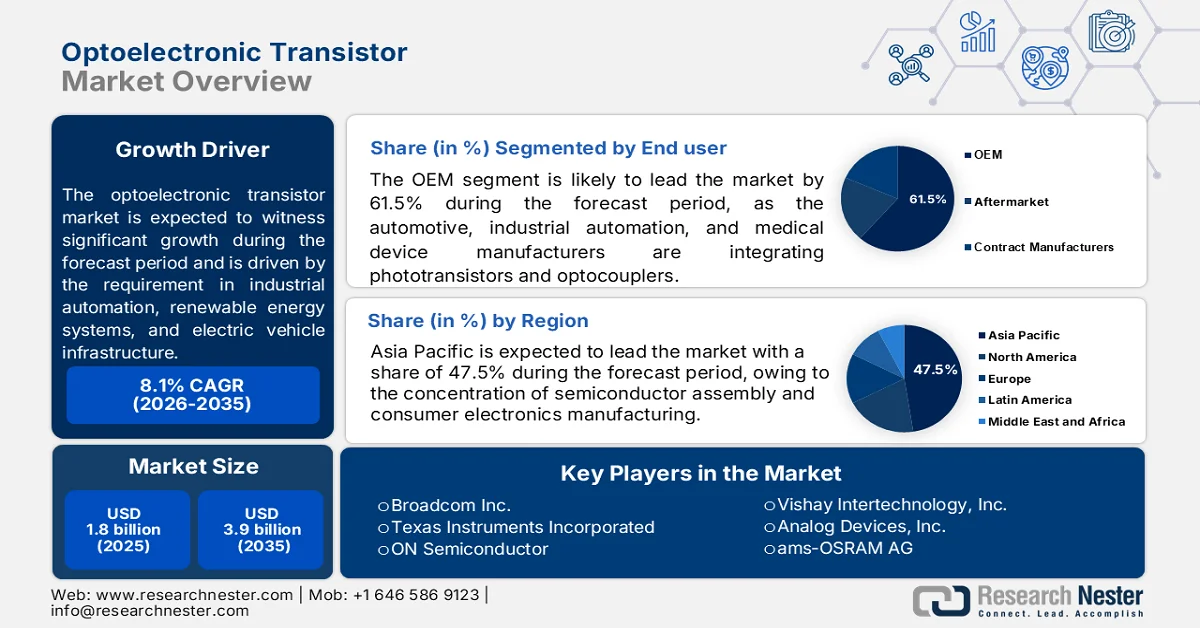

Der Markt für optoelektronische Transistoren hatte 2025 ein Volumen von 1,8 Milliarden US-Dollar und wird voraussichtlich bis Ende 2035 auf über 3,9 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von über 8,1 % im Prognosezeitraum 2026–2035 entspricht. Für 2026 wird das Marktvolumen für optoelektronische Transistoren auf 1,9 Milliarden US-Dollar geschätzt.

Der globale Markt für optoelektronische Transistoren konzentriert sich auf die Bereiche Industrieautomation, erneuerbare Energiesysteme und die Infrastruktur für Elektrofahrzeuge. Laut Daten der Internationalen Energieagentur (IEA) vom Juni 2023 erreichte der weltweite jährliche Zubau von Photovoltaik-Kapazitäten rund 450 GW. Jeder Großwechselrichter benötigt dabei mehrere Optokoppler- und Phototransistor-Isolationsschaltungen. Der Bericht des Clean Energy Ministerial 2026 zeigt, dass industrielle Motorantriebe über 40 % des weltweiten Stromverbrauchs ausmachen. Die Sicherheitsstandards der Internationalen Elektrotechnischen Kommission (IEC) schreiben die galvanische Trennung in Frequenzumrichtern vor, was die Nachfrage nach Optokopplern mit Transistorausgang direkt ankurbelt. Darüber hinaus fördert das Nationale Institut für Standards und Technologie (NIST) weiterhin die Forschung zur Siliziumphotonik-Integration für Endanwender in der Automobil- und Industriebranche.

Produktionskapazität für Solar-PV-Anlagen nach Region und Komponente, 2022-2023

US (GW) | Indien (GW) | Europa (GW) | |

Integriert | 9.0 | 37,5 | - |

Dünnschicht | 6.1 | 3.4 | - |

Module | 191 | 0,5 | 11.2 |

Zellen/Module | 3.3 | 7.4 | 7,8 |

Wafer/Barren | 11,5 | - | - |

Polysilizium | 7,5 | - | - |

Quelle: IEA Mai 2023

Darüber hinaus prägen regionale Fertigungsmuster die Angebotslandschaft des Marktes für optoelektronische Transistoren. Das US-Handelsministerium hat über das Programm „CHIPS for America“ direkte Fördermittel für die heimische Halbleiterproduktion bereitgestellt, darunter auch für etablierte Produktionsanlagen, die Silizium-Phototransistoren und Optokoppler für Anwendungen in der Automobil- und Verteidigungsindustrie herstellen. Die Daten von Climate Analytics 2026 zeigen, dass die kumulierte Wind- und Solarkapazität bis 2030 voraussichtlich 1400 TWh Solar- und 1600 TWh Windenergie erreichen wird, wovon bereits ein gewisser Anteil durch optoelektronische Transistoren abgedeckt wird. Laut Daten des US-Energieministeriums vom Januar 2024 wurden in den USA 1,4 Millionen Elektrofahrzeuge verkauft, deren Onboard-Ladegeräte Optokoppler zur Trennung von Primär- und Sekundärseite enthalten. Diese Daten belegen ein dynamisches Marktwachstum weltweit.

Schlüssel Optoelektronischer Transistor Markteinblicke Zusammenfassung:

Regionale Highlights:

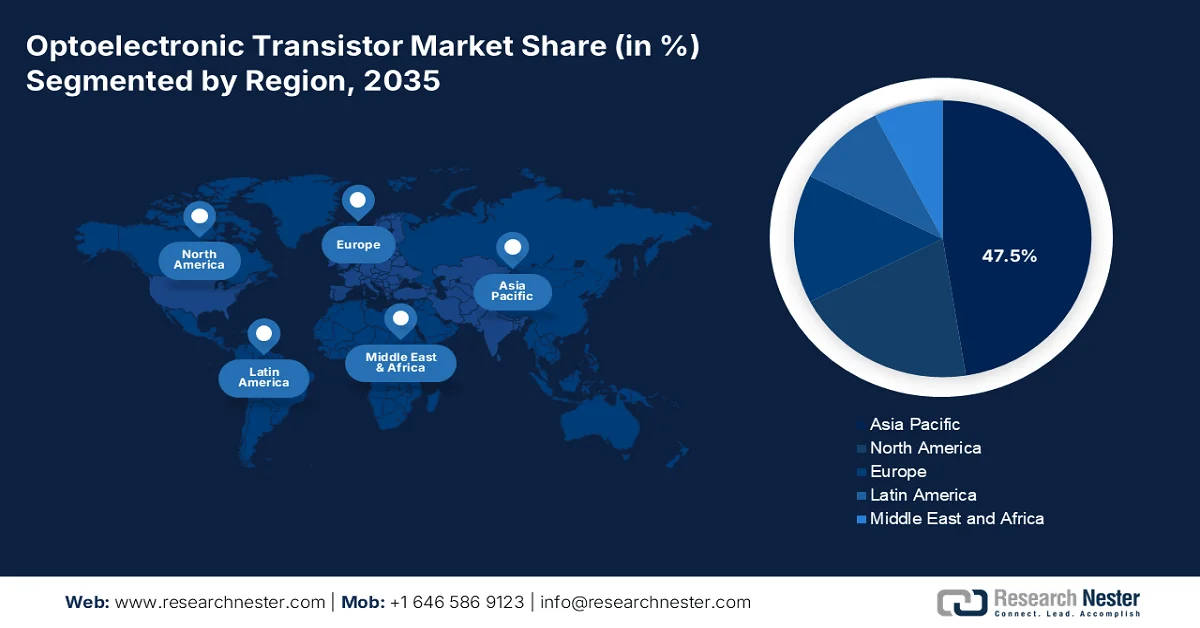

- Es wird erwartet, dass der Markt für optoelektronische Transistoren im asiatisch-pazifischen Raum bis 2035 einen regionalen Umsatzanteil von 47,5 % erreichen wird, angetrieben durch die starke Präsenz der Halbleitermontage, der Herstellung von Unterhaltungselektronik und der Automobilproduktion.

- Nordamerika wird voraussichtlich im Zeitraum 2026–2035 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,2 % das schnellste Marktwachstum verzeichnen, angetrieben durch die steigende Nachfrage aus den Bereichen Industrieautomation, Verteidigungselektronik und Infrastruktur für Elektrofahrzeuge.

Segmenteinblicke:

- Es wird erwartet, dass das OEM-Teilsegment bis 2035 einen Marktanteil von 61,5 % am Markt für optoelektronische Transistoren erreichen wird. Unterstützt wird dies durch die zunehmende Integration von Fototransistoren und Optokopplern in die Entwicklung von Geräten für die Automobilindustrie, die industrielle Automatisierung und die Medizintechnik.

- Es wird erwartet, dass die Oberflächenmontagetechnik aufgrund ihrer Kompatibilität mit automatisierten Hochgeschwindigkeits-Montageprozessen und der reduzierten Herstellungskosten im Zeitraum 2026–2035 die dominierende Montageart auf dem Markt bleiben wird.

Wichtigste Wachstumstrends:

- Finanzierung der Halbleiter- und Photonikintegration

- Optische Kommunikationssysteme und photonische Systeme für den Weltraum der NASA

Größte Herausforderungen:

- Komplexität der Integration heterogener Materialien

- Fachkräftemangel

Wichtige Akteure: Broadcom Inc. (USA), Texas Instruments Incorporated (USA), ON Semiconductor (USA), Vishay Intertechnology, Inc. (USA), Analog Devices, Inc. (USA), ams-OSRAM AG (Österreich), Infineon Technologies AG (Deutschland), STMicroelectronics NV (Schweiz), NXP Semiconductors NV (Niederlande), Sony Semiconductor Solutions Corporation (Japan), Toshiba Electronic Devices & Storage Corporation (Japan), Renesas Electronics Corporation (Japan), Rohm Co., Ltd. (Japan), Sharp Corporation (Japan), Seoul Semiconductor Co., Ltd. (Südkorea), Samsung Electronics Co., Ltd. (Südkorea), LG Innotek (Südkorea), Ayar Labs (USA), Comptek Solutions (Finnland), Merck (Deutschland).

Global Optoelektronischer Transistor Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 1,8 Milliarden US-Dollar

- Marktgröße 2026: 1,9 Milliarden US-Dollar

- Prognostizierte Marktgröße: 3,9 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 8,1 % jährliches Wachstum (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Asien-Pazifik (47,5 % Anteil bis 2035)

- Am schnellsten wachsende Region: Nordamerika

- Dominierende Länder: Vereinigte Staaten, China, Japan, Deutschland, Südkorea

- Schwellenländer: Indien, Vietnam, Thailand, Mexiko, Indonesien

Last updated on : 9 September, 2025

Markt für optoelektronische Transistoren – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Förderung der Halbleiter- und Photonikintegration: Der US-amerikanische CHIPS and Science Act treibt die Entwicklung des Marktes für optoelektronische Transistoren maßgeblich durch umfangreiche staatliche Investitionen in die Halbleiterindustrie voran. Laut Daten von Congress.gov (September 2023) bewilligt das Gesetz 52,7 Milliarden US-Dollar für Forschung und Entwicklung im Bereich der Halbleiterfertigung sowie für die Qualifizierung von Fachkräften. Zusätzlich werden steuerliche Anreize für den Ausbau der Produktionskapazitäten geschaffen. Ein Teil dieser Mittel fließt in fortschrittliche Halbleiterarchitekturen, darunter die heterogene Integration photonischer und elektronischer Systeme. Dies unterstützt direkt die Forschung an optoelektronischen Transistoren für Hochgeschwindigkeitsschaltungen und energieeffiziente Datenübertragung. Die Nachfrage konzentriert sich auf den Ausbau der US-amerikanischen Halbleiterindustrie und die Zusammenarbeit staatlicher Forschungseinrichtungen, insbesondere für Anwendungen in KI-Hardware und Verteidigungsrechnersystemen.

- Optische Kommunikation und photonische Systeme für die Raumfahrt: Die NASA trägt durch ihre Programme zur Modernisierung der optischen Kommunikation und der Weltraumnetzwerke zur Nachfrage nach optoelektronischen Transistoren bei. Die Laser Communication Relay Demonstration der NASA markiert den Beginn einer Entwicklung hin zu optischen Datenübertragungssystemen mit höherer Bandbreite als herkömmliche HF-Systeme. Diese Systeme benötigen strahlungsresistente photonisch-elektronische Schaltkomponenten, die für die Bedingungen im Weltraum geeignet sind. Optoelektronische Transistoren sind relevant, um den Stromverbrauch der Nutzlast zu reduzieren und gleichzeitig den Datendurchsatz für Erdbeobachtungs- und interplanetare Missionen zu erhöhen. Die Nachfrage kommt von Satellitenherstellern und Zulieferern der Luft- und Raumfahrtelektronik, die an die Beschaffungsrahmen der NASA gebunden sind, insbesondere für die nächste Generation von Satellitenkonstellationen in der erdnahen Umlaufbahn.

- Exascale-Computing-Programme: Das US-Energieministerium (DOE) treibt die Nachfrage nach optoelektronischen Transistortechnologien durch seine Exascale-Computing-Initiative und Investitionen in die Infrastruktur nationaler Labore voran. Laut Exascale Project (Stand: September 2023) wurden 1,8 Milliarden US-Dollar für Exascale-Systeme bereitgestellt, die darauf abzielen, Engpässe bei der Datenübertragung im Hochleistungsrechnen zu reduzieren. Nationale Labore wie Oak Ridge, Argonne und Lawrence Livermore evaluieren photonische Verbindungen und hybride optisch-elektronische Schaltarchitekturen, um die Energieeffizienz bei Supercomputing-Anwendungen zu verbessern. Die Nachfrage konzentriert sich auf Anwendungen in den Bereichen Verteidigungsmodellierung, Klimasimulation und Materialwissenschaften. DOE-Programme unterstützen zudem integrierte Photonik-Testumgebungen, die die Leistungsfähigkeit von Bauelementen unter extremen Rechenlasten validieren und so eine strukturierte Beschaffungskette für fortschrittliche photonische Transistorkomponenten schaffen.

Herausforderungen

- Komplexität der Integration heterogener Materialien: Der Markt für optoelektronische Transistoren steht vor einer zentralen Herausforderung, da die Integration inkompatibler Materialsysteme erforderlich ist. Silizium kann aufgrund seiner indirekten Bandlücke kein Licht effizient emittieren, weshalb Hersteller III-IV-Verbindungshalbleiter wie Indiumphosphid und Galliumarsenid mit Siliziumsubstraten kombinieren müssen. Dies verdoppelt die technische Komplexität und erhöht das Lieferkettenrisiko. Führende Unternehmen begegnen dieser Herausforderung, indem sie sowohl CMOS für die Massenproduktion als auch SiGe für ultraschnelle Anwendungen einsetzen.

- Fachkräftemangel: Der Markt für optoelektronische Transistoren existierte vor zehn Jahren kaum als eigenständige Branche, was zu einer gravierenden Lücke in der Führungsebene und im Ingenieurwesen führte. Viele Unternehmen suchen Experten für Siliziumphotonik (III-IV-Materialien) und Lithiumniobat-Dünnschichten, Bereiche, die traditionell separate Spezialisierungen erforderten. Führende Unternehmen bewältigen dieses Problem durch die Integration von Lasern und nutzen dabei ihr umfassendes internes Know-how. Die meisten anderen Firmen können diese Kompetenz jedoch nicht nachbilden.

Marktgröße und Prognose für optoelektronische Transistoren:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

8,1 % |

|

Marktgröße im Basisjahr (2025) |

1,8 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

3,9 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für optoelektronische Transistoren:

Endnutzersegmentanalyse

Im Endkundensegment ist das OEM-Teilsegment führend und wird voraussichtlich bis 2035 mit 61,5 % den größten Marktanteil halten. Treiber dieses Segments sind Hersteller von Automobilen, Industrieautomation und Medizintechnik, die Fototransistoren und Optokoppler direkt in neue Geräte integrieren. Laut PIB-Daten vom März 2026 genehmigte das Ministerium für Elektronik und Informationstechnologie (MeitY) 29 neue Projekte mit einem Investitionsvolumen von 856 Millionen US-Dollar und einer prognostizierten Produktion von 10,2 Milliarden US-Dollar. Dies ergänzt 46 bereits zuvor erteilte Genehmigungen. Diese Initiativen zielen direkt auf die heimische Komponentenfertigung ab, darunter optoelektronische Transistoren, die traditionell von OEMs importiert werden. Indem ECMS es lokalen Fertigungsstätten ermöglicht, die Automobilindustrie und die Montage von Medizinprodukten zu beliefern, verkürzt das Programm die Lieferzeiten für OEMs von 26 auf unter 12 Wochen. Die prognostizierten 14.246 direkten Arbeitsplätze stärken die Resilienz der OEM-Lieferkette zusätzlich.

Montage-/Stilsegmentanalyse

Die Oberflächenmontagetechnik (SMD) ist aufgrund ihrer Kompatibilität mit automatisierten Hochgeschwindigkeits-Bestückungsprozessen die vorherrschende Montageart für optoelektronische Transistoren. Im Gegensatz zu bedrahteten Bauteilen, die manuell eingesetzt oder mittels Wellenlöten verlötet werden müssen, werden SMD-Bauteile direkt mit Bestückungsautomaten auf Leiterplatten platziert und durch Reflow-Löten fixiert. Dieses Verfahren reduziert die Fertigungszeit erheblich, senkt die Produktionskosten und minimiert die Größe der einzelnen Bauteile. Bei optoelektronischen Transistoren verbessert die SMD-Bauform zudem die Hochfrequenzleistung, indem sie parasitäre Induktivitäten und Kapazitäten, die durch lange Anschlussdrähte entstehen, reduziert. Darüber hinaus ermöglicht SMD die doppelseitige Bestückung von Leiterplatten, wodurch Entwickler kompaktere und funktionsreichere elektronische Systeme realisieren können. Diese Vorteile machen SMD zur Standardwahl für Anwendungen mit hohem Durchsatz, wie z. B. Unterhaltungselektronik, Sensorcluster für die Automobilindustrie, industrielle Steuerungen und tragbare medizinische Monitore.

Materialsegmentanalyse

Silizium (Si) treibt den Materialsektor im Markt für optoelektronische Transistoren dank kontinuierlicher Innovationen, die die Leistung verbessern, maßgeblich an. Laut einer Studie der Optica Publishing Group aus dem Jahr 2024 erreicht der Si/Ge-Wellenleiter-Phototransistor eine außergewöhnliche Empfindlichkeit von 606 A/W bei 1 V Vorspannung und 1032 A/W bei 2,8 V Vorspannung bei gleichzeitig niedrigem Dunkelstrom von nur 4 µA bzw. 42 µA. Diese hohe Verstärkung wird durch die Optimierung der elektrischen Feldverteilung erzielt, indem zwei p+-dotierte Bereiche in der Siliziumschicht unter einer dünnen Germanium-Epitaxieschicht platziert werden. Das Bauelement bietet zudem eine gemessene Bandbreite von 1,5 GHz mit stabilem Phasenrauschen. Dieses Design nutzt standardmäßige CMOS-kompatible Silizium-Fertigungsprozesse und beweist, dass Silizium hinsichtlich der Empfindlichkeit mit Verbindungshalbleitern konkurrieren kann und gleichzeitig seine Kosten- und Skalierbarkeitsvorteile beibehält. Solche Innovationen stärken die führende Rolle von Silizium in der Industrieautomation, beim Laden von Elektrofahrzeugen und in Sensoranwendungen für Endverbraucher.

Unsere detaillierte Analyse des Marktes für optoelektronische Transistoren umfasst die folgenden Segmente:

Segment | Teilsegmente |

Typ |

|

Material |

|

Spektrale Empfindlichkeit |

|

Montage/Stil |

|

Anwendung |

|

Ausgabekonfiguration |

|

Endbenutzer |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für optoelektronische Transistoren – Regionale Analyse

Einblicke in den APAC-Markt

Der asiatisch-pazifische Raum dominiert den Markt für optoelektronische Transistoren und wird bis 2035 voraussichtlich einen regionalen Umsatzanteil von 47,5 % erreichen. Treiber dieses Marktes sind die Konzentration der Halbleiterfertigung, der Herstellung von Unterhaltungselektronik und der Automobilproduktion. China betreibt die weltweit größten Waferfabriken mit ausgereiften Fertigungsprozessen und produziert große Mengen an Standard-Optokopplern für industrielle und Konsumgüteranwendungen. Japan konzentriert sich auf hochzuverlässige Fototransistoren für die Automobilindustrie und andere Anwendungen. Dabei setzt das Land auf Präzisionsfertigung und langfristige Kundenbeziehungen. Staatliche Initiativen in der gesamten Region fördern die heimische Produktion durch Subventionen, Steuervergünstigungen und Forschungs- und Entwicklungsförderung für die Lokalisierung optoelektronischer Komponenten. Der Trend zu Elektrofahrzeugen und Wechselrichtern für erneuerbare Energien steigert die regionale Nachfrage nach Isolationskomponenten zusätzlich.

Die starke politische Unterstützung und die Entwicklung des Ökosystems in der Halbleiter- und Elektronikfertigung treiben den Markt für optoelektronische Transistoren in Indien an. Laut PIB-Daten vom Februar 2026 bietet die India Semiconductor Mission mit einem Budget von 9,3 Milliarden US-Dollar bis zu 50 % finanzielle Unterstützung für Halbleiterfabriken, Anlagen zur Herstellung von Verbindungshalbleitern und fortschrittliche Verpackungstechnologien und ermöglicht so direkt die Produktion optoelektronischer Komponenten. Bis Dezember 2025 wurden zehn Projekte im Wert von 19,5 Milliarden US-Dollar in sechs Bundesstaaten genehmigt, wodurch die heimische Fertigungskapazität gestärkt wird. Darüber hinaus erlaubt Indien 100 % ausländische Direktinvestitionen in die Elektronikfertigung im Rahmen des automatischen Verfahrens und fördert so globale Investitionen und Technologietransfer. Die Dynamik des Sektors spiegelt sich auch in einem durchschnittlichen jährlichen Produktionswachstum von über 17 % und einem durchschnittlichen jährlichen Exportwachstum von über 20 % wider, was auf eine starke Nachfrageexpansion hindeutet. Zusammengenommen positionieren diese Faktoren Indien als wachsendes Zentrum für die Fertigung und Innovation optoelektronischer Transistoren.

Prognosen für den Halbleitermarkt, 2026

Jahr | Milliarden US-Dollar |

2023 | 38 |

2024 | 45 |

2030 | 100-110 |

Quelle: PIB Februar 2026

Der japanische Markt für optoelektronische Transistoren wächst rasant und wird voraussichtlich 2025 ein Volumen von 392,8 Millionen US-Dollar erreichen. Bis Ende 2035 wird ein Anstieg auf 1.047,6 Millionen US-Dollar erwartet. Dies entspricht einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,5 % im Prognosezeitraum. Für 2026 wird ein Marktvolumen von 453,9 Millionen US-Dollar prognostiziert. Treiber dieses Wachstums ist die starke Nachfrage in den Bereichen Telekommunikation und Automobilelektronik. OECD-Daten vom Oktober 2025 zeigen, dass Japan im Jahr 2025 210 mobile Breitbandanschlüsse pro 100 Einwohner erreichen wird. Dies spiegelt eine hochentwickelte digitale Infrastruktur wider, die den Ausbau von Glasfasernetzen und Hochgeschwindigkeitsdatensystemen beschleunigt. Dadurch steigt die Nachfrage nach optoelektronischen Komponenten für optische Schalt- und Signalverarbeitungssysteme. Der Automobilsektor bleibt ein wichtiger Wachstumsbereich. Laut Daten des japanischen Ministeriums für Land, Infrastruktur, Verkehr und Infrastruktur (MLIT) vom Juni 2021 sind über 90 % der Pkw mit ADAS-Funktionen der Stufe 1 ausgestattet, was den weitverbreiteten Einsatz von LiDAR- und Infrarotsensortechnologien unterstützt. Diese Trends, kombiniert mit Japans starker Halbleiterbasis, verstärken die anhaltende Nachfrage nach optoelektronischen Transistoranwendungen.

Einblicke in den nordamerikanischen Markt

Nordamerika wird voraussichtlich die am schnellsten wachsende Region im Markt für optoelektronische Transistoren sein und im Prognosezeitraum von 2026 bis 2035 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,2 % expandieren. Treiber dieser Entwicklung ist die starke Nachfrage aus den Bereichen Industrieautomation, Verteidigungselektronik und Ladeinfrastruktur für Elektrofahrzeuge. Die USA sind führend in der Entwicklung strahlungsresistenter Phototransistoren für militärische und Luft- und Raumfahrtanwendungen, wo Zuverlässigkeit unter extremen Bedingungen von höchster Bedeutung ist. Kanada ergänzt dies durch den Fokus auf die Integration erneuerbarer Energien mithilfe von Optokopplern und Phototransistoren für netzgekoppelte Solarwechselrichter und Windkraftanlagensteuerungen. Reshoring-Initiativen haben die heimische Produktion ausgereifter optoelektronischer Komponenten gefördert und die Abhängigkeit von der Montage in Asien verringert, während gleichzeitig die Kostenwettbewerbsfähigkeit durch automatisierte SMD-Fertigungslinien erhalten wurde.

Die Expansion des gesamten Halbleiterfertigungs-Ökosystems und die kontinuierliche Innovationsförderung treiben den Markt für optoelektronische Transistoren in den USA an. Laut Daten des US Census Bureau vom Oktober 2024 stieg die Zahl der Halbleiterbetriebe bis zum ersten Quartal 2024 von 1.876 auf 2.545, begleitet von einem Anstieg der Beschäftigtenzahl auf 202.029. Dies deutet auf steigende Produktionskapazitäten und eine wachsende Branchengröße hin. Auch die Investitionen wirken sich positiv aus: Die Gesamtausgaben für Ausrüstung stiegen von 14,4 Milliarden US-Dollar auf 30,3 Milliarden US-Dollar im Jahr 2022. Dies spiegelt die Modernisierung der Fertigungstechnologien wider, die mit fortschrittlichen optoelektronischen Bauelementen kompatibel sind. Die US-amerikanischen Ausgaben für Forschung und Entwicklung erreichten laut NCSES-Daten vom Mai 2024 im Jahr 2022 885,6 Milliarden US-Dollar und unterstützen Technologien der nächsten Generation wie neuromorphe optoelektronische Transistoren. Innovationen wie ORNT befinden sich jedoch weiterhin im Forschungsstadium. Sie stehen im Einklang mit den Prioritäten in den Bereichen KI und Photonik, stärken das langfristige Kommerzialisierungspotenzial und tragen zu einer nachhaltigen Marktexpansion im Bereich Hochleistungsrechnen und Sensorik bei.

Steigende Investitionen der Unternehmen in Forschung und Entwicklung sowie gezielte Halbleiterinitiativen treiben den Markt für optoelektronische Transistoren in Kanada an. Laut Daten der kanadischen Regierung vom September 2024 gaben Unternehmen im Land 2022 30,4 Milliarden US-Dollar für interne Forschung und Entwicklung aus, was einem Anstieg von 9,4 % entspricht. Für 2023 werden 31,4 Milliarden US-Dollar prognostiziert, was auf anhaltende Innovationskraft und ein hohes Kommerzialisierungspotenzial hindeutet. Dieses Finanzierungsumfeld fördert die Entwicklung fortschrittlicher Photonik- und Halbleitertechnologien, einschließlich optoelektronischer Komponenten. Strategische Investitionen, wie beispielsweise die 226,5 Millionen US-Dollar für Quantentechnologien und Halbleitergehäuseprojekte in Quebec, stärken laut einem Artikel des kanadischen Premierministers vom April 2024 die heimische Fertigungskapazität und die Resilienz der Lieferkette. Diese Projekte sollen zudem über 280 qualifizierte Arbeitsplätze schaffen und die technischen Kapazitäten stärken. Insgesamt treiben die steigenden Ausgaben für Forschung und Entwicklung und die gezielten Industrieinvestitionen das stetige Wachstum des kanadischen Marktes für optoelektronische Transistoren voran.

Einblicke in den europäischen Markt

Der Markt für optoelektronische Transistoren in Europa wird von der industriellen Automatisierung, der Integration erneuerbarer Energien und strengen medizinischen Sicherheitsvorschriften geprägt. Deutschland ist führend bei industriellen Anwendungen mit Frequenzumrichtern und Robotern, die eine optokopplerbasierte Trennung für Motorsteuerungssysteme benötigen. Frankreich konzentriert sich auf die Produktion von Solarwechselrichtern, die Fototransistoren für die netzgekoppelte Trennung in Wohnhäusern und Großanlagen nutzen. Die Medizinprodukteverordnung schreibt die optische Trennung für patientennahe Geräte vor und sichert so die Nachfrage bei Medizinprodukteherstellern in Frankreich und Deutschland. Die regulatorische Harmonisierung gemäß den IEC-Normen gewährleistet die grenzüberschreitende Bauteilqualifizierung mit verlängerten Zertifizierungszyklen für industrielle und medizinische Endmärkte.

Die erheblichen Investitionen in Halbleiter und die hohe industrielle Forschungs- und Entwicklungsintensität prägen den Markt für optoelektronische Transistoren in Deutschland . Laut Daten der Europäischen Kommission vom Dezember 2025 hat die Bundesregierung Halbleiterprojekte mit einem öffentlichen und privaten Investitionsvolumen von über 34,5 Milliarden US-Dollar genehmigt. Diese fördern wegweisende Produktionsanlagen und stärken regionale Lieferketten. Die Investitionsquote deutscher Unternehmen liegt weiterhin deutlich über dem EU-Durchschnitt und erreicht 2025 143,4 %. Die Ausgaben für Forschung und Entwicklung liegen bei 143,4 % und die Innovationsausgaben bei 145 % des EU-Durchschnitts. Dies spiegelt das anhaltende Engagement für die Entwicklung fortschrittlicher Elektronik und Photonik wider. Dieses Investitionsklima wird zusätzlich durch das deutsche Industriemodell gestärkt, das fast die Hälfte der größten F&E-Investoren der EU stellt. Insgesamt beschleunigen diese Faktoren die Nachfrage nach Hochleistungshalbleiterkomponenten und fördern so ein stetiges Wachstum bei Anwendungen optoelektronischer Transistoren.

Das heimische Ökosystem für Photonik und Halbleiter, gestützt durch die Leistungsfähigkeit der Industrie und staatliche Investitionen, treibt den Markt für optoelektronische Transistoren in Großbritannien an. Laut Angaben der britischen Regierung vom Mai 2023 erwirtschaftete der britische Photoniksektor 2024 einen Umsatz von 23,5 Milliarden US-Dollar, was einem Wachstum von 20 % innerhalb von zwei Jahren entspricht. Er trägt 10,9 Milliarden US-Dollar zur Wirtschaft bei, was auf eine steigende Nachfrage nach optoelektronischen Komponenten für hochwertige Anwendungen hindeutet. Langfristige Prognosen gehen davon aus, dass bis 2035 über 60 % der britischen Wirtschaft von Photonik abhängen werden, insbesondere in den Bereichen KI, Quantentechnologien, Verteidigung und Gesundheitswesen, die alle auf optoelektronische Schalt- und Sensorelemente angewiesen sind. Um dieses Wachstum zu fördern, investiert die britische Regierung in den nächsten zehn Jahren bis zu 254 Millionen US-Dollar und 1,27 Milliarden US-Dollar in die Halbleiterinfrastruktur. Diese Faktoren tragen gemeinsam zu einer anhaltenden Nachfrage bei und positionieren Großbritannien als wichtigen Innovationsstandort für optoelektronische Transistortechnologien.

Wichtige Akteure auf dem Markt für optoelektronische Transistoren:

- Broadcom Inc. (USA)

- Texas Instruments Incorporated (USA)

- ON Semiconductor (USA)

- Vishay Intertechnology, Inc. (USA)

- Analog Devices, Inc. (USA)

- ams-OSRAM AG (Österreich)

- Infineon Technologies AG (Deutschland)

- STMicroelectronics NV (Schweiz)

- NXP Semiconductors NV (Niederlande)

- Sony Semiconductor Solutions Corporation (Japan)

- Toshiba Electronic Devices & Storage Corporation (Japan)

- Renesas Electronics Corporation (Japan)

- Rohm Co., Ltd. (Japan)

- Sharp Corporation (Japan)

- Seoul Semiconductor Co., Ltd. (Südkorea)

- Samsung Electronics Co., Ltd. (Südkorea)

- LG Innotek (Südkorea)

- Ayar Labs (USA)

- Comptek Solutions (Finnland)

- Merck (Deutschland)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Broadcom Inc. ist ein führender Akteur auf dem Markt für optoelektronische Transistoren und nutzt sein umfangreiches Portfolio an Glasfaserkomponenten, Isolationssensoren und industriellen Optokopplern. Das Unternehmen integriert Hochgeschwindigkeits-Optoelektroniktransistoren in Rechenzentrumsinfrastrukturen, Telekommunikations- und Automobilsysteme. Zu den strategischen Initiativen zählen Infrastruktur, Telekommunikation und Automobilsysteme.

- Texas Instruments Incorporated stärkt seine Position im Markt für optoelektronische Transistoren durch den Einsatz dieser Bauelemente in präzisen analogen und eingebetteten Verarbeitungssystemen für industrielle und automobile Anwendungen. Die optoelektronischen Transistoren des Unternehmens sind für Motorantriebe, Netzschutz und isolierte Datenerfassung unerlässlich. Der Fokus liegt dabei auf Miniaturisierung und erweitertem Temperaturbereich.

- ON Semiconductor ist ein führender Innovator im Markt für optoelektronische Transistoren und bietet eine breite Palette an Fotodetektoren, Optokopplern und Umgebungslichtsensoren. Ihre Produkte finden breite Anwendung in der Medizintechnik, in Wechselrichtern für erneuerbare Energien und in Smart-Home-Systemen. Strategisch setzt das Unternehmen verstärkt auf optoelektronische Transistoren auf Siliziumkarbidbasis, um eine höhere Spannungseffizienz zu erzielen.

- Vishay Intertechnology, Inc. ist mit seinem breiten Angebot an Optokopplern, reflektierenden optischen Sensoren und IR-Empfängern fest im Markt für optoelektronische Transistoren etabliert. Diese Komponenten sind unverzichtbar für industrielle Steuerungen, Stromversorgungen und Unterhaltungselektronik. Vishays Strategie konzentriert sich auf kostengünstige Massenproduktion, schnelles Design und die Entwicklung von oberflächenmontierbaren optoelektronischen Bauteilen. Im vierten Quartal 2025 erzielte das Unternehmen einen Nettoumsatz von 172.584 US-Dollar.

- Analog Devices, Inc. bedient das Hochleistungssegment des Marktes für optoelektronische Transistoren durch die Integration dieser Bauelemente in Präzisionsmesstechnik, Medizintechnik und industrielle Isolationsmodule. Ihre optoelektronischen Transistoren ermöglichen extrem niedrige Leckströme und hohe Linearität für Anwendungen wie die kontinuierliche Patientenüberwachung und die seismische Datenerfassung. Im Jahr 2025 investierte das Unternehmen 1.766.001 US-Dollar in Forschung und Entwicklung.

Hier ist eine Liste der wichtigsten Akteure auf dem globalen Markt für optoelektronische Transistoren:

Der Markt für optoelektronische Transistoren ist hart umkämpft, angetrieben durch die rasanten Fortschritte in der Glasfaserkommunikation, Li-Fi und Sensortechnologie. Die wichtigsten Akteure aus den USA, Europa und Japan dominieren die High-End-Forschung und -Entwicklung mit Fokus auf Miniaturisierung und Energieeffizienz. Strategische Initiativen umfassen vertikale Integrationspartnerschaften mit Telekommunikationsriesen und den Ausbau der Produktion von GaN- und SiC-basierten Bauelementen. Asiatische Hersteller, vorwiegend aus Südkorea und Malaysia, setzen auf kostengünstige Massenproduktion und staatlich geförderte Halbleiterinitiativen. Fusionen und Übernahmen sind üblich, um geistiges Eigentum zu konsolidieren, während Investitionen in Anwendungen für die Automobilindustrie und die medizinische Sensorik den Wettbewerb in allen Regionen verschärfen.

Unternehmenslandschaft des Marktes für optoelektronische Transistoren:

Neueste Entwicklungen

- Im Dezember 2024 gab Ayar Labs, ein junges Unternehmen für optisches Chipdesign, den Abschluss einer Serie-D-Finanzierungsrunde über 155 Millionen US-Dollar bekannt. Die Liste der Investoren dieser Runde ist beeindruckend: Neben den Hauptinvestoren Advent Global Opportunities und Light Street Capital gehören auch Branchengrößen wie NVIDIA, AMD, Intel, GlobalFoundries, VentureTech Alliance (ein Partner von TSMC) und 3M dazu.

- Im Oktober 2024 gab Comptek Solutions , ein führender Anbieter fortschrittlicher Passivierungstechnologien für die Halbleiterindustrie, die erfolgreiche Entwicklung und Installation seiner vom Europäischen Innovationsrat (EIC) geförderten Pilotanlage bekannt. Diese hochmoderne Anlage integriert Compteks proprietäre Kontrox™-Passivierungstechnologie mit anderen gängigen Industrieverfahren wie der Atomlagenabscheidung (ALD) und bietet so eine bewährte, skalierbare Lösung für die industrielle Fertigung, insbesondere für Anwendungen in der Leistungselektronik und Optoelektronik.

- Im Oktober 2024 verstärkt Merck , ein führendes Wissenschafts- und Technologieunternehmen, den strategischen Fokus seines Elektronikgeschäfts auf Lösungen für die Halbleiterindustrie. Dies wird durch die strategische Zusammenführung der Geschäftsbereiche Display und Halbleiter sowie durch die Portfolioerweiterung mittels der nun abgeschlossenen Übernahme von Unity-SC für 155 Millionen Euro zuzüglich erfolgsabhängiger Zahlungen sichergestellt.

- Report ID: 4013

- Published Date: Sep 09, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Optoelektronischer Transistor Umfang des Marktberichts

Die kostenlose Stichprobe umfasst aktuelle und historische Marktgrößen, Wachstumstrends, regionale Diagramme und Tabellen, Unternehmensprofile, segmentweise Prognosen und mehr.

Kontaktieren Sie unseren Experten

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.