Marktausblick für optische Sortieranlagen:

Der Markt für optische Sortieranlagen hatte 2025 ein Volumen von 3,8 Milliarden US-Dollar und wird Prognosen zufolge bis 2035 auf 9,4 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,6 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird das Marktvolumen für optische Sortieranlagen auf 4,1 Milliarden US-Dollar geschätzt.

Der Markt für optische Sortieranlagen wird durch die steigenden Anforderungen an den Durchsatz und die Einhaltung von Qualitätsstandards in der Lebensmittelverarbeitung, im Recycling und im Bergbau geprägt. Unterstützt wird diese Entwicklung durch messbare Produktions- und Abfallmanagementtrends öffentlicher Stellen. Laut FAO-Daten vom Dezember 2024 überstieg die weltweite Primärproduktion von Nutzpflanzen in den letzten Jahren 9,9 Milliarden Tonnen. Dies treibt die Nachfrage nach automatisierten Sortiersystemen an, die Ausschussquoten reduzieren und die Sortiergenauigkeit verbessern. Darüber hinaus zeigt eine Studie der NLM vom April 2022, dass jährlich fast 931 Millionen Tonnen Lebensmittelabfälle anfallen. Dies unterstreicht die Notwendigkeit der optischen Sortierung bei der Abfalltrennung und -verwertung. Diese Daten verdeutlichen die kontinuierlichen Investitionen von Verarbeitern, die auf Ertragsoptimierung, Einhaltung gesetzlicher Vorschriften und eine Reduzierung des manuellen Arbeitsaufwands abzielen.

Darüber hinaus treibt der Recycling- und Rohstoffrückgewinnungssektor die Nutzung optischer Sortierverfahren aufgrund politischer Vorgaben zur Abfalltrennung voran. Laut EPA-Daten vom Dezember 2025 liegt die Recyclingquote in den USA bei 32,1 %, bei einem Siedlungsabfallaufkommen von 292,4 Millionen Tonnen. Dies führt zu einer anhaltenden Nachfrage nach automatisierten Anlagen zur Materialrückgewinnung. Gleichzeitig wächst die Mineralienproduktion weiter. Allein die Kupferproduktion übersteigt laut SME-Daten von 2026 22 Millionen Tonnen. Dies unterstützt die Erzsortierung, um die Ausbeute zu verbessern und den Energieverbrauch zu senken. Diese öffentlich gemeldeten Produktionsmengen und politischen Vorgaben beeinflussen die Beschaffungszyklen direkt. Unternehmen priorisieren Systeme, die messbare Durchsatzsteigerungen, Rückverfolgbarkeit und die Einhaltung von Umwelt- und Exportbestimmungen gewährleisten.

Schlüssel Optischer Sortierer Markteinblicke Zusammenfassung:

Regionale Highlights:

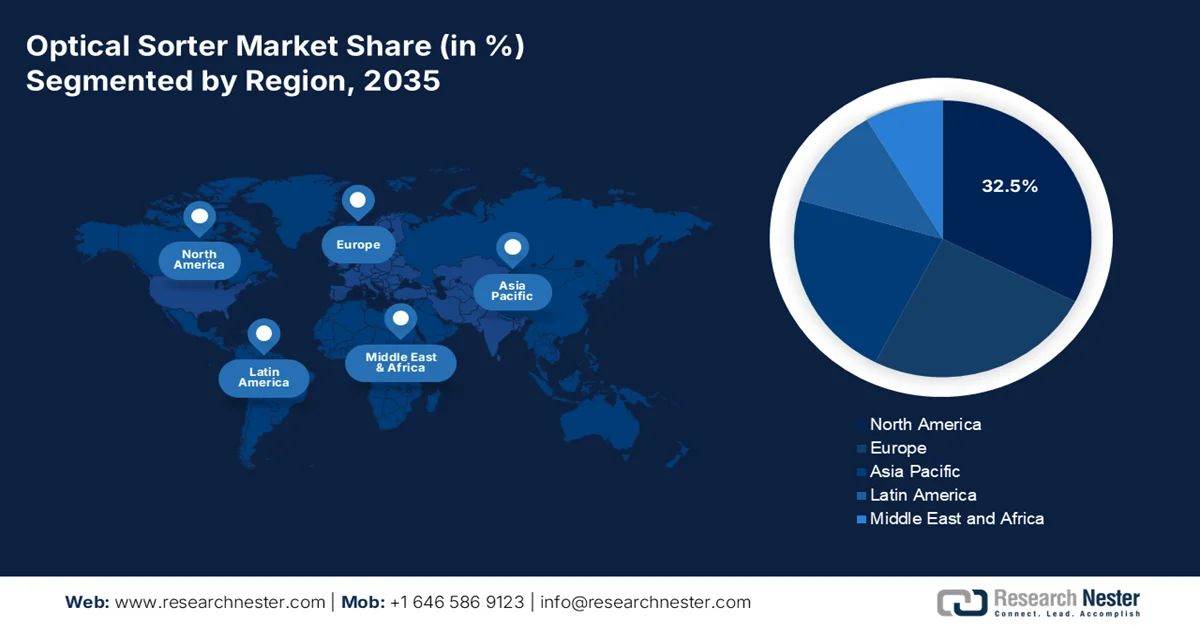

- Der Markt für optische Sortieranlagen in Nordamerika wird bis 2035 voraussichtlich einen führenden Anteil von 32,5 % erreichen. Gründe hierfür sind strenge Recyclingvorschriften, die Dynamik des Arbeitsmarktes und die zunehmende Komplexität der Abfallströme.

- Für den asiatisch-pazifischen Raum wird im Zeitraum 2026–2035 das schnellste Wachstum erwartet, bedingt durch steigende nationale Recyclingvorgaben und die zunehmende Automatisierung von Abfallmanagementsystemen.

Segmenteinblicke:

- Im Markt für optische Sortieranlagen wird das Segment der vollautomatischen Sortieranlagen bis 2035 voraussichtlich einen Marktanteil von 78,3 % erreichen. Treiber dieser Entwicklung sind die gleichbleibende Geschwindigkeit und der kontinuierliche 24/7-Betrieb ohne menschliches Eingreifen.

- Es wird prognostiziert, dass das Segment der Lebensmittelsortiermaschinen bis 2035 einen führenden Marktanteil behalten wird, angetrieben durch die steigende Nachfrage nach schadstofffreien Lebensmitteln und strengen Qualitätsstandards.

Wichtigste Wachstumstrends:

- Wachstum bei Investitionen in die Kreislaufwirtschaft

- Klima- und Nachhaltigkeitspolitik

Größte Herausforderungen:

- Probleme mit geringer Genauigkeit der Fehlererkennung

- Unterbrochene Lieferketten und Komponentenbeschaffung

Wichtige Akteure: Tomra Systems, Bühler Group, Key Technology, Satake Corporation, CP Manufacturing, Pellenc ST, Steinert, Sesotec, Newtec, Raytec Vision, Greefa, Hefei Meyer Optoelectronic Technology, Anzai Manufacturing, Redwave, National Recovery Technologies, Hefei Taihe Optoelectronic Technology, MSort, Daewon GSI, ProSort, MSS, Inc.

Global Optischer Sortierer Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 3,8 Milliarden US-Dollar

- Marktgröße 2026: 4,1 Milliarden US-Dollar

- Prognostizierte Marktgröße: 9,4 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 9,6 % jährliches Wachstum (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Nordamerika (32,5 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Asien-Pazifik

- Dominierende Länder: Vereinigte Staaten, China, Deutschland, Japan, Vereinigtes Königreich

- Schwellenländer: Indien, Südkorea, Brasilien, Indonesien, Vietnam

Last updated on : 1 May, 2026

Markt für optische Sortieranlagen – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Wachstum bei Investitionen in die Kreislaufwirtschaft: Von Regierungen unterstützte Initiativen zur Kreislaufwirtschaft fördern die Marktakzeptanz. Der Aktionsplan der Europäischen Kommission für die Wirtschaft sieht erhebliche Mittel im Rahmen von Programmen wie Horizont Europa vor, wobei Milliarden von Euro in Innovationen zur Abfallvermeidung und zum Recycling fließen. Auch Japan plant laut den Daten des japanischen Ministeriums für Wirtschaft, Handel und Industrie (METI) für 2025 Investitionen in Höhe von 13,8 Milliarden US-Dollar in den Ressourcenrecyclingsektor in den nächsten zehn Jahren. Diese Programme heben die automatisierte Sortierung von Kunststoffen, Elektroschrott und Verpackungen hervor. Optische Sortieranlagen gelten dabei als Schlüsseltechnologie, um die für die Einhaltung der Recyclingquoten in beiden Regionen erforderliche hohe Reinheit zu erreichen.

- Klima- und Nachhaltigkeitspolitik : Klimapolitische Maßnahmen treiben die Nachfrage nach optischen Sortieranlagen an, um Abfallvermeidung und Ressourceneffizienz zu priorisieren. Laut Daten des UN-Klimaberichts vom September 2024 sind Lebensmittelabfälle für 8 bis 10 % der globalen Treibhausgasemissionen verantwortlich, was nationale Strategien zur Reduzierung dieser Verluste erforderlich macht. Programme, die im Rahmen von Klimaschutzplänen finanziert werden, fördern die Einführung von Technologien, die die Sortiergenauigkeit und die Recyclingquoten verbessern. So reduzieren beispielsweise optische Sortieranlagen in Lebensmittelverarbeitungslinien die Menge an organischen Abfällen, die sonst auf Deponien landen würden, indem sie nicht perfekte, aber essbare Produkte identifizieren und dem Sekundärmarkt zuführen. Gleichzeitig senkt das NIR-basierte System in kommunalen Anlagen die Methanemissionen aus der Zersetzung von Kunststoffen und erhöht bestimmte Recyclingquoten für Verpackungsmaterialien.

- Öffentliche Investitionen in Agrarexporte: Exportorientierte Agrarpolitiken erhöhen die Nachfrage nach hochpräzisen Sortiersystemen. Staatliche Fördermittel unterstützen Zertifizierung, Klassifizierung und Exportinfrastruktur, um internationale Standards zu erfüllen. So fördern beispielsweise die Exportprogramme und Inspektionsdienste des US-Landwirtschaftsministeriums (USDA) groß angelegte Agrarexporte, während die indische Agrar- und Agrar- und Agrar- und Agrar- und Agrar- und Agrar- und Agrar- und Agrar- und Agrar- und Agrar- und Agrar- und Agrar- und Agrar- und Agrar-Agrar-Entwicklungsagentur (APEDA) die Einhaltung von Qualitätsstandards für globale Märkte. Diese Initiativen erfordern eine gleichbleibende Sortiergenauigkeit, um die Spezifikationen der Käufer zu erfüllen. Hersteller sollten die Qualitätsparameter für den Export und die Kompatibilität mit Zertifizierungen in ihre Systeme integrieren. Laut Daten der Welthandelsorganisation (WTO) für 2026 erreichten die weltweiten Exporte von Agrarprodukten im Jahr 2024 1.493,91 Milliarden US-Dollar, was die Notwendigkeit standardisierter Sortiertechnologien zur Sicherung der Wettbewerbsfähigkeit unterstreicht.

Globale Handelsströme für Agrarprodukte, 2020 bis 2024

Jahr | Import | Export |

2020 | 1.199,24 | 1.158,66 |

2021 | 1.419,72 | 1.354,37 |

2022 | 1.586,72 | 1.496,74 |

2023 | 1.534,4 | 1.470,56 |

2024 | 1.559,68 | 1.493,91 |

Quelle : Welthandelsorganisation 2026

Herausforderungen

- Geringe Genauigkeit bei der Fehlererkennung: Neue Marktteilnehmer stehen vor der technischen Herausforderung, eine hohe Erkennungsgenauigkeit zu erreichen, da optische Sortieranlagen anfällig für falsch-negative und falsch-positive Ergebnisse sind. Diese Fehler beeinträchtigen die Gesamtleistung des Systems und das Kundenvertrauen erheblich. Besonders ausgeprägt ist diese Einschränkung bei Infrarot-Sortiertechnologien, die Schwierigkeiten mit Kunststoffen haben, die Rußpigment enthalten. Ruß absorbiert Infrarotlicht, verhindert die Reflexion zu den Sensoren und erschwert so eine genaue Erkennung.

- Unterbrochene Lieferketten und Komponentenbeschaffung: Lieferkettenunterbrechungen haben sich zu einer zentralen Herausforderung für Hersteller optischer Sortieranlagen entwickelt und wirken sich sowohl auf Produktionszeiten als auch auf Kostenstrukturen aus. Der Markt hat Schwierigkeiten, hochwertige Komponenten wie Hyperspektralkameras, NIR-Sensoren, Laser und spezielle Beleuchtungssysteme zu beschaffen. Diese Preisschwankungen bei alternativen Lieferanten werden die ohnehin geringen Margen weiter schmälern. Die weltweiten Bedenken der Verbraucher hinsichtlich ihrer Gesundheit haben den Bedarf an geprüfter Komponentenqualität verstärkt und erschweren es neuen Herstellern, skeptischen Käufern die Zuverlässigkeit ihrer Lieferkette nachzuweisen.

Marktgröße und Prognose für optische Sortieranlagen:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

9,6 % |

|

Marktgröße im Basisjahr (2025) |

3,8 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

9,4 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für optische Sortieranlagen:

Analyse des operativen Segments

Im Segment der optischen Sortieranlagen werden vollautomatische Sortieranlagen bis Ende 2035 voraussichtlich mit einem Marktanteil von 78,3 % den größten Anteil am Markt halten. Treiber dieses Segments sind ihre gleichbleibende Geschwindigkeit und die Fähigkeit zum 24/7-Betrieb ohne menschliches Eingreifen. Vollautomatische Sortieranlagen integrieren KI, Echtzeitsensoren und Hochgeschwindigkeits-Auswurfsysteme und sind daher unverzichtbar für großtechnische Recyclinganlagen und Lebensmittelverarbeitungslinien. Laut Daten von My Meyer (April 2026) weisen automatische optische Sortiersysteme im Vergleich zu halbautomatischen Alternativen eine Reduzierung der Arbeitskosten um 70 % bis 80 % und eine Steigerung der Durchsatzkapazität um 15 % bis 20 % auf. Der Trend zur vollautomatisierten Fertigung und der steigende Lohndruck in den Industrieländern beschleunigen die Verbreitung zusätzlich. Vollautomatische Sortieranlagen reduzieren außerdem die Exposition von Mitarbeitern gegenüber gefährlichen Abfällen und verbessern die Sortiergenauigkeit. Mit der zunehmenden Verbreitung der Industrie-4.0-Prinzipien werden die Investitionen in vollautomatische optische Sortieranlagen weltweit weiterhin die Investitionen in halbautomatische Modelle übertreffen.

Produktsegmentanalyse

Innerhalb des Produktsegments ist das Teilsegment der Lebensmittelsortieranlagen marktführend. Diese Systeme werden für Nüsse, Getreide, Obst, Gemüse, Meeresfrüchte und Fleisch eingesetzt, um Fremdkörper und Verunreinigungen zu entfernen. Laut einer Studie der National Library of Medicine (NLM) vom Januar 2024 erreichen optische Sortieranlagen im Lebensmittelsektor eine 100%ige korrekte Klassifizierungsrate der Verunreinigungen. Die steigende Verbrauchernachfrage nach makellosen Premiumprodukten sowie die strikte Null-Toleranz-Politik gegenüber Allergenen und Fremdkörpern treiben dieses Wachstum an. Darüber hinaus hat der Arbeitskräftemangel in der Agrarverarbeitung die Verpackungsunternehmen dazu veranlasst, in Hochgeschwindigkeits-Lebensmittelsortieranlagen zu investieren, die empfindliche Produkte schonend verarbeiten können. Die KI-gestützte Qualitätsklassifizierung in Echtzeit reduziert Abfall zusätzlich und maximiert den Durchsatz der Sortieranlagen.

Endnutzer-Branchensegmentanalyse

Die Lebensmittel- und Getränkeverarbeitung ist das führende Teilsegment im Endkundenmarkt. Optische Sortieranlagen gewährleisten in dieser Branche Produktsicherheit, Qualitätsklassifizierung und die Einhaltung gesetzlicher Vorschriften. Lebensmittelverarbeitungsbetriebe, die optische Sortierung für Nüsse, Getreide und Tiefkühlgemüse eingeführt haben, konnten die Anzahl der Fälle von Fremdkörperverunreinigungen reduzieren. Die Notwendigkeit, den FDA Food Safety Modernization Act (FSMA) und ähnliche internationale Vorschriften einzuhalten, treibt zudem kontinuierliche Investitionen an. Optische Sortieranlagen erkennen heute nicht nur Farbfehler, sondern mithilfe von Hyperspektralbildgebung auch verborgene biologische Gefahren. Da die Automatisierung in Lebensmittelbetrieben zum Standard wird, bleibt die Lebensmittel- und Getränkeindustrie bis 2035 der größte Endnutzer optischer Sortiertechnologie.

Unsere detaillierte Analyse des Marktes für optische Sortieranlagen umfasst die folgenden Segmente:

Segment | Teilsegmente |

Plattform |

|

Technologie |

|

Anwendung |

|

Produkttyp |

|

Betrieb |

|

Endverbraucherbranche |

|

Komponente |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für optische Sortieranlagen – Regionale Analyse

Einblicke in den nordamerikanischen Markt

Nordamerika wird voraussichtlich den Markt für optische Sortieranlagen dominieren und bis Ende 2035 einen regionalen Umsatzanteil von 32,5 % erreichen. Die Region zeichnet sich durch einen sich stetig weiterentwickelnden Markt aus, in dem regulatorischer Druck, die Dynamik des Arbeitsmarktes und die Komplexität der Abfallströme die Technologieeinführung vorantreiben. In den USA hat die Umstellung von freiwilligen auf verpflichtende Recyclingvorschriften auf Ebene der Bundesstaaten die Wertstoffhöfe dazu veranlasst, manuelle Sortieranlagen durch automatisierte optische Systeme zu ersetzen, die strengere Grenzwerte für Verunreinigungen einhalten können. Der Markt spiegelt auch regionale Spezialisierungen wider: So priorisieren US-amerikanische Käufer Systeme mit hohem Durchsatz für gemischte Kunststoffe und Elektroschrott, während kanadische Betreiber die Flexibilität bei der Verarbeitung verschiedener Materialien betonen, um die unterschiedlichen Verpackungsformate im Rahmen der nationalen Ziele zur Vermeidung von Plastikmüll bewältigen zu können.

Die anhaltenden öffentlichen Investitionen in Abfallmanagement, Lebensmittelqualitätssysteme und Effizienzsteigerungen im Bergbau, die sich in messbaren Produktionsmengen niederschlagen, verstärken die Nachfrage nach optischen Sortieranlagen in den USA. Laut Daten der US-Umweltschutzbehörde (EPA) vom März 2026 erreichte die Kunststoffproduktion 35,7 Millionen Tonnen, was den Einsatz fortschrittlicher Sortiersysteme zur Verbesserung der Recyclingquoten in Wertstoffhöfen erforderlich macht. Daten des International Nut & Dried Fruit vom Dezember 2024 zeigen hingegen, dass die USA mit 39 % der weltweiten Produktion führend in der Baumnussproduktion sind. Dies treibt die Nachfrage nach Hochdurchsatz-Klassifizierungs- und Fehlererkennungstechnologien entlang der gesamten Verarbeitungslinie an. Darüber hinaus verzeichnete der US Geological Survey (USGS) laut Daten vom Januar 2024 eine Produktion von Schotter in Höhe von 1,5 Milliarden Tonnen. Dies spiegelt die starke Bergbauproduktion wider, in der sensorgestützte Erzsortierung zunehmend eingesetzt wird, um die Materialqualität zu verbessern und die Kosten der Weiterverarbeitung zu senken. Diese branchenspezifischen Mengen, die durch Bundesdaten belegt sind, beeinflussen die Beschaffungsstrategien für automatisierte Sortiersysteme unmittelbar.

Statistik zu Schotter, 2019 bis 2023

2019 | 2020 | 2021 | 2022 | 2023 | |

Von Herstellern verkauft oder verwendet | 1.470 | 1.460 | 1.510 | 1.550 | 1.500 |

Recyclingmaterial | 32 | 31 | 33 | 33 | 33 |

Importe für den Verbrauch | 24 | 20 | 19 | 16 | 13 |

Konsum, offensichtlich | 1.530 | 1.510 | 1.560 | 1.600 | 1.600 |

Preis, durchschnittlicher Stückwert, Dollar pro Tonne | 12.36 | 12,69 | 13.19 | 14.23 | 15,60 |

Beschäftigung, Steinbruch und Mühle, Anzahl | 69.000 | 68.000 | 68.900 | 70.400 | 70.000 |

Nettoimportabhängigkeit in Prozent des tatsächlichen Verbrauchs | 2 | 1 | 1 | 1 | 1 |

Quelle : US Geological Survey, Januar 2024

Das Wachstum in den Bereichen Abfallwirtschaft, Agrar- und Lebensmittelverarbeitung sowie Bergbau treibt den Markt in Kanada an. Alle diese Branchen benötigen effiziente Materialtrennsysteme. Laut Regierungsangaben vom November 2024 erreichte die Gesamtmenge der erzeugten festen Abfälle 36,5 Millionen Tonnen, was die Nachfrage nach fortschrittlichen Sortierverfahren in Recycling- und Verwertungsanlagen verstärkt. Im Januar 2026 belief sich die Getreideproduktion auf 35,4 Millionen Tonnen, was die Einführung optischer Sortierverfahren zur Erfüllung der Exportqualitätsstandards vorantreibt. Darüber hinaus zeigten Daten vom Februar 2026, dass der Gesamtwert der Mineralienproduktion im Jahr 2024 64,3 Milliarden US-Dollar überstieg. Dies spiegelt die starke Bergbauaktivität wider, bei der Erzsortiertechnologien zunehmend eingesetzt werden, um die Effizienz der Erzgewinnung zu steigern. Diese staatlich geförderten Produktions- und Abfallmengen tragen direkt zu stetigen Investitionen in automatisierte optische Sortiersysteme in ganz Kanada bei.

Einblicke in den APAC-Markt

Nordamerika wird voraussichtlich die am schnellsten wachsende Region im Markt für optische Sortieranlagen sein und im Prognosezeitraum von 2026 bis 2035 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,4 % expandieren. Treiber dieser Entwicklung sind Chinas nationale Recyclingvorgaben im Rahmen der Initiative „National Sword“, Japans Gesetz zur Rückführung von Kunststoffressourcen sowie neue Regulierungen in Indien und Südostasien. China ist Vorreiter mit dem Importverbot für Abfälle und nationalen Zielen zur Reduzierung des Kunststoffrecyclings, was die Modernisierung von Sortieranlagen erforderlich macht. Das japanische Ministerium für Wirtschaft, Handel und Industrie (METI) hat Mittel für den Einsatz optischer Sortieranlagen bereitgestellt, um die Sammeleffizienz zu steigern. Der Arbeitskräftemangel in Japan und Südkorea beschleunigt die Automatisierung, und Chinas alternde Belegschaft in der manuellen Sortierung treibt den Bedarf an Ersatzkräften an. Anwendungen für die Lebensmittelsortierung gewinnen in allen Ländern an Bedeutung, angetrieben durch die Exportqualitätsanforderungen.

Die steigenden Mengen an Kunststoffabfällen und der Bedarf an effizienter Trenninfrastruktur treiben den Markt in Indien an. Laut CEEW-Daten vom Januar 2025 produziert das Land jährlich etwa 4 bis 9 Millionen Tonnen Kunststoffabfall, wobei die Recyclingquoten zwischen 13 % und 60 % liegen. Dies deutet auf Lücken in der Sortiereffizienz und der Materialrückgewinnung hin. Verpackungen machen rund 59 % des gesamten Kunststoffverbrauchs aus und erzeugen einen großen Abfallstrom, der präzise Identifizierungs- und Trenntechnologien erfordert. Die Verbesserungen der Verarbeitungskapazitäten sind deutlich erkennbar: Odisha erreichte 2022/23 eine Recyclingquote von 65 %, was die Auswirkungen verbesserter Infrastruktur und Kontrollmechanismen widerspiegelt. Diese Entwicklungen unterstreichen die steigende Nachfrage nach automatisierten optischen Sortiersystemen zur Verarbeitung gemischter Kunststoffströme, zur Verbesserung der Rückgewinnungsraten und zur Unterstützung politischer Ziele, die darauf abzielen, die Abhängigkeit von Primärmaterialien zu verringern und die Kreislaufwirtschaft in ganz Indien zu stärken.

Der Markt für optische Sortieranlagen in China wächst stetig, begünstigt durch die großflächige Getreideproduktion und den zunehmenden Fokus auf die Verbesserung der Nacherntequalität. Als weltweit führender Reisproduzent ist China stark auf eine effiziente Paddy-Reis-Verarbeitung angewiesen, bei der sich optische Farbsortiertechnologien als entscheidend erweisen. Laut der IJAFP-Studie 2024 können optische Sortieranlagen den Anteil unreifer Körner von 5,64 % auf 0,16 %, den Anteil an Unkrautkörnern von 16,83 % auf 0,47 % und den Anteil an mehligen Körnern von 1,20 % auf 0,45 % reduzieren und so die Endproduktqualität deutlich verbessern, ohne den Feuchtigkeitsgehalt zu verändern. Diese messbaren Verbesserungen entsprechen Chinas Fokus auf Lebensmittelsicherheit, Ertragsoptimierung und Verlustminimierung entlang der landwirtschaftlichen Wertschöpfungsketten. Mit der zunehmenden Mechanisierung und Modernisierung der Mühleninfrastruktur steigt die Nachfrage nach hochpräzisen Sortiersystemen. Da Verarbeiter Wert auf Konsistenz und Exportqualität legen, werden optische Sortiertechnologien zu einem Schlüsselelement für die Modernisierung des chinesischen Getreideverarbeitungs-Ökosystems.

Einblicke in den europäischen Markt

Der Markt für optische Sortieranlagen in Europa wird durch die verbindlichen EU-Recyclingziele, die Harmonisierung der erweiterten Herstellerverantwortung und den Aktionsplan für die Kreislaufwirtschaft angetrieben. Die Recyclingquote für Kunststoffverpackungen erfordert den flächendeckenden Einsatz optischer Sortieranlagen in allen Mitgliedstaaten. Deutschland ist führend mit den strengsten Verpackungsvorschriften, gefolgt von Frankreichs Abfallgesetz. Südliche Regionen holen durch die Finanzierung von Anlagen zur Abfallverwertung und -sanierung für die Modernisierung der Abfallwirtschaft auf. Zu den wichtigsten Trends zählen KI-integrierte Nahinfrarot-Sortierer für schwarze Kunststoffe, Hyperspektralbildgebung zur Trennung von Elektroschrott und mobile optische Einheiten für Bau- und Abbruchabfälle. Die Sortierung von Lebensmitteln bleibt weiterhin stark, angetrieben durch die Nulltoleranzpolitik der EFSA gegenüber Verunreinigungen bei Nüssen, Getreide und Trockenfrüchten.

Große Recyclinganlagen und die frühzeitige Einführung fortschrittlicher Sortiertechnologien treiben den Markt in Deutschland an. Industrielle Projekte wie die Partnerschaft zwischen Vogt Plastic und Cimbria im November 2025 fördern Spitzenleistungen im Kunststoffrecycling. Die Anlage von Vogt Plastic, die täglich rund 200 Tonnen Kunststoff mit 19 optischen Sortierern auf separaten HDPE- und PP-Linien verarbeitet, verdeutlicht, in welchem Umfang die automatisierte Sortierung integriert wird, um hochreine Produkte zu erzielen. Innovationsgetriebene Anlagen stärken die Marktexpansion. So führte beispielsweise das Projekt Recycleye STADLER in Aulendorf im Juli 2025 die rein KI-gestützte optische Sortierung für Bau- und Abbruchabfälle ein und ermöglicht die präzise Trennung mineralischer Fraktionen wie Ziegel und Beton. Diese Entwicklungen deuten auf steigende Investitionen in Kapazitätserweiterungen und Technologie-Upgrades hin und treiben so das Marktwachstum und die Expansion voran.

Öffentliche Förderprogramme und Investitionen des Privatsektors zur Verbesserung der Recyclinginfrastruktur und der Materialrückgewinnung treiben den Markt für optische Sortieranlagen in Großbritannien an. Staatlich geförderte Initiativen wie der Scottish Recycling Improvement Fund ermöglichen die Einführung neuer Technologien. So erhielt beispielsweise der Fife Council laut Daten vom Februar 2022 592.200 US-Dollar für die Installation einer optischen Sortieranlage von Tomra zur Trennung flexibler Kunststoffe und unterstützte damit Schottlands erste Anlage speziell für das Folienrecycling. Dies spiegelt einen breiteren Trend hin zur Verarbeitung komplexer Abfallströme wider, die fortschrittliche Sortierverfahren erfordern. Auch branchengetriebene Modernisierungen verstärken das Wachstum, wie die Einführung einer KI-gestützten optischen Sortiertechnologie durch Tetra Pak in Schottland im September 2025 zeigt – eine Premiere für die Kartonsortierung in der Region. Diese Entwicklungen stärken die Nachfrage nach optischen Sortiersystemen in Großbritannien.

Wichtige Akteure auf dem Markt für optische Sortieranlagen:

- Tomra Systems (Norwegen)

- Bühler-Gruppe (Schweiz)

- Schlüsseltechnologie (USA)

- Satake Corporation (Japan)

- CP Manufacturing (USA)

- Pellenc ST (Frankreich)

- Steinert (Deutschland)

- Sesotec (Deutschland)

- Newtec (Dänemark)

- Raytec Vision (Italien)

- Greefa (Niederlande)

- Hefei Meyer Optoelectronic Technology (China)

- Anzai Manufacturing (Japan)

- Redwave (Österreich)

- National Recovery Technologies (USA)

- Hefei Taihe Optoelectronic Technology (China)

- MSort (China)

- Daewon GSI (Südkorea)

- ProSort (Indien)

- MSS, Inc. (USA)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Tomra Systems ist ein weltweit führender Anbieter optischer Sortieranlagen und profitiert von jahrzehntelanger Erfahrung in der sensorgestützten Sortierung für das Recycling von Lebensmitteln und Rohstoffen. Das Unternehmen hat Deep Learning und Nahinfrarottechnologie strategisch integriert, um die Genauigkeit der Materialidentifizierung zu verbessern. Laut Geschäftsbericht erzielte das Unternehmen im Jahr 2024 einen Umsatz von 1,46 Milliarden US-Dollar.

- Die Bühler Gruppe ist führend im Bereich Lebensmittelsicherheit und Getreideverarbeitung, insbesondere durch ihre SORTEX-Produktreihe. Die strategischen Initiativen des Unternehmens konzentrieren sich auf KI-gestützte Plattformen wie Sortex H SpectraVis, die mithilfe von Hyperspektralbildgebung selbst kleinste, für das menschliche Auge unsichtbare Defekte erkennen. Das Unternehmen verzeichnete 2024 einen Nettogewinnanstieg von 5,9 % gegenüber dem Vorjahr.

- Key Technology ist bekannt für seine VERYX- und Optyx-Systeme, die hochauflösende Kameras und Lasersensoren für frisch geschnittenes Obst und Gemüse sowie Tiefkühlkost einsetzen. Zu den wichtigsten strategischen Initiativen gehört die Integration künstlicher Intelligenz in Objekterkennungsalgorithmen zur Sortierung nach Form, Größe und biologischen Eigenschaften. Das Unternehmen legt außerdem Wert auf eine benutzerfreundliche Touch-Oberfläche und Fernwartungsfunktionen.

- Die Satake Corporation ist im Markt für optische Sortieranlagen, insbesondere für Reis, Getreide und Hülsenfrüchte, stark positioniert. Zu den strategischen Initiativen des Unternehmens gehören Multispektralkameras und Nahinfrarottechnologien zur Aussortierung verfärbter Fremdkörper oder Verunreinigungen. Satake hat seine SORTEX-Produktreihe weiterentwickelt und KI-basierte Lösungen für das Recycling entwickelt.

- CP Manufacturing ist mit seiner MSS-Division ein wichtiger Akteur auf dem Markt für optische Sortieranlagen im Bereich des Schwergutrecyclings. Die strategischen Initiativen des Unternehmens konzentrieren sich auf den Einsatz optischer Sortieranlagen für die getrennte Sammlung von Wertstoffen, Elektroschrott und Bauschutt. Das Unternehmen hat sich für die Verwendung von Nahinfrarot- und Farbkameras in Kombination mit pneumatischer Auswurftechnik eingesetzt.

Hier ist eine Liste der wichtigsten Akteure auf dem globalen Markt:

Der globale Markt für optische Sortieranlagen ist hart umkämpft und wird von etablierten Anbietern aus Europa, Japan und den USA dominiert. Gleichzeitig gewinnen aufstrebende Volkswirtschaften wie China und Indien zunehmend an Bedeutung. Zu den wichtigsten strategischen Initiativen zählen KI-integrierte Sortierlösungen, Hyperspektralbildgebung für komplexe Abfallströme und strategische Partnerschaften mit Recyclingunternehmen. Unternehmen expandieren zudem durch Akquisitionen, um ihre regionale Präsenz und ihr Produktportfolio zu erweitern. So übernimmt beispielsweise STEINERT im Mai 2024 die Produktlinie MSort. Nachhaltigkeitsanforderungen und Lebensmittelsicherheitsvorschriften treiben Innovationen voran, insbesondere im Bereich von Multisensor-Sortern und cloudbasierter Datenanalyse zur Verbesserung der Sortiergenauigkeit und der betrieblichen Effizienz bei der Sortierung von Wertstoffen und Lebensmitteln.

Unternehmenslandschaft des Marktes:

Neueste Entwicklungen

- Im April 2026 kündigte Satake nach dem erfolgreichen Marktstart in Japan die weltweite Einführung der modularen, kompakten optischen Sortieranlagen der SLASH-Serie an. Die SLASH-Serie zeichnet sich durch Satakes neueste technologische Innovationen und kundenorientiertes Design aus.

- Im Dezember 2025 stellt Key Technology (Key), ein Mitglied der Duravant-Gruppe für Lebensmittelsortierung und -handhabung, seinen optischen Sortierer COMPASS® für Blattgemüse vor. Das förderbandbetriebene System wurde für die Inspektion von frisch geschnittenem Gemüse direkt vom Feld entwickelt und kombiniert eine leistungsstarke Fremdkörpererkennung und -entfernung mit einer schonenden und hygienischen Produkthandhabung.

- Im Mai 2025 brachte Bühler in London den bahnbrechenden optischen Sortierer SORTEX AI700 auf den Markt, der die Erkennung von Verunreinigungen in der Lebensmittelverarbeitung revolutioniert. Seine erste Anwendung ist die Entfernung glutenhaltiger Getreide aus Hafer – ein entscheidender Schritt zur Sicherstellung der Produktqualität glutenfreier Produkte.

- Report ID: 8551

- Published Date: May 01, 2026

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.