Marktausblick für Online-Therapiedienste:

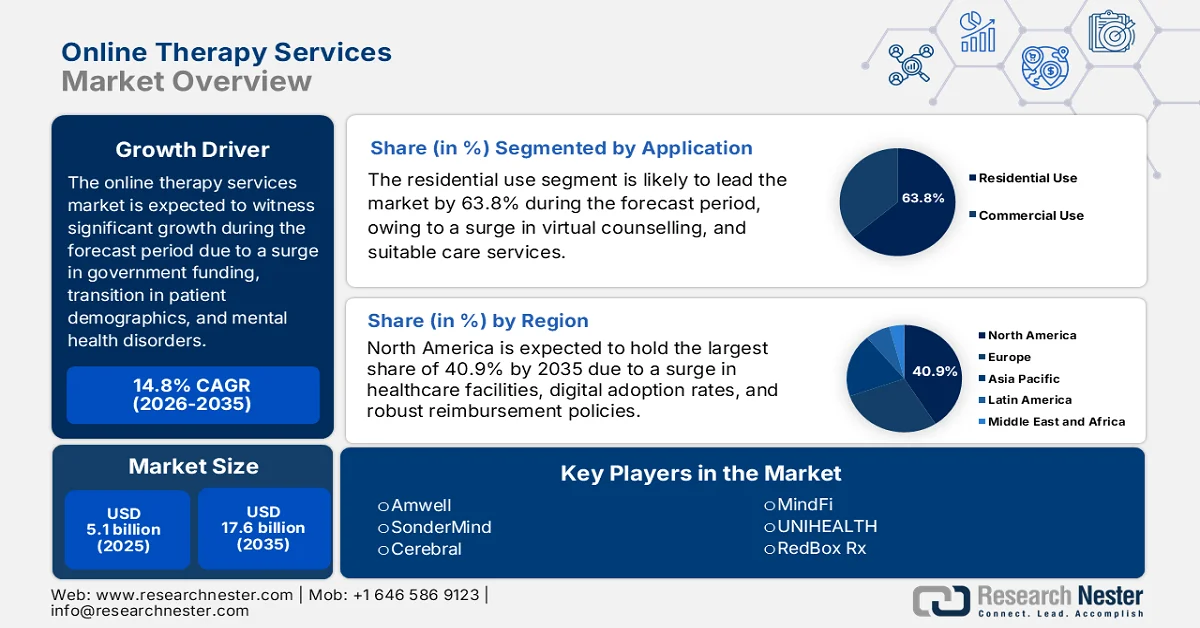

Der Markt für Online-Therapiedienstleistungen wurde im Jahr 2025 auf über 5,1 Milliarden US-Dollar geschätzt und soll bis Ende 2035 auf 17,6 Milliarden US-Dollar anwachsen, was einem durchschnittlichen jährlichen Wachstum von 14,8 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird der Markt für Online-Therapiedienstleistungen auf 5,8 Milliarden US-Dollar geschätzt.

Der weltweite Markt für Online-Therapiedienstleistungen wächst signifikant. Treiber dieses Wachstums sind regulatorische Rahmenbedingungen, großzügige staatliche Fördergelder, regionale Wirtschaftsentwicklungen, die Validierung klinischer Studien, ein demografischer Wandel bei den Patienten sowie die Arbeitsmarktlage. Laut offiziellen Statistiken der Weltgesundheitsorganisation (WHO) vom September 2025 leben derzeit über eine Milliarde Menschen mit psychischen Erkrankungen, darunter Depressionen und Angstzustände. Die staatlichen Ausgaben für psychische Gesundheit liegen jedoch weiterhin bei lediglich 2 % des gesamten Gesundheitsbudgets. In diesem Zusammenhang geben Länder mit hohem Einkommen im Durchschnitt fast 65 US-Dollar pro Person für psychische Gesundheit aus, während es in Ländern mit niedrigem Einkommen weniger als 0,04 US-Dollar sind. Weltweit liegt die durchschnittliche Anzahl von Fachkräften im Bereich der psychischen Gesundheit bei 13 pro 100.000 Einwohner. Die zunehmende Verbreitung psychischer Erkrankungen in verschiedenen Ländern wirkt sich ebenfalls positiv auf das Marktwachstum und die Marktentwicklung aus.

Prävalenz psychischer Erkrankungen bei Erwachsenen in den USA (2022)

Geschlecht | Alter | Rasse und ethnische Zugehörigkeit | |||

Gesamt | 23,1 % | 18 bis 25 Jahre | 36,2 % | Hispanisch | 21,4 % |

Weiblich | 26,4 % | 26 bis 49 Jahre | 29,4 % | Weiß | 24,6 % |

Männlich | 19,7 % | Über 50 Jahre | 13,9 % | Schwarz oder Weiß | 19,7 % |

- | - | - | - | AI/AN | 19,6 % |

- | - | - | - | Asien-basiert | 16,8 % |

- | - | - | - | Andere | 35,2 % |

Quelle: NIH

Darüber hinaus tragen passive Überwachungstechnologien, biometrische Integration, Nischenplattformen, vertikale Spezialisierung sowie textbasierte und asynchrone Therapiemodelle maßgeblich zum globalen Wachstum des Marktes für Online-Therapiedienstleistungen bei. Wie ein von der NLM im Juni 2025 veröffentlichter Artikel zeigt, haben die weltweiten Auslieferungen von Wearables wie Hearables, Fitness-Trackern und Smartwatches die Marke von 543 Millionen Einheiten deutlich überschritten, was einem Anstieg von 6,1 % entspricht. Allein die Zahl der Smartwatch-Nutzer dürfte in verschiedenen Regionen 740 Millionen erreichen. Mit über 500 Millionen weltweit genutzten Wearables generiert das Ökosystem jährlich Billionen von Datenpunkten und trägt so maßgeblich zum Marktwachstum und zur steigenden Nachfrage bei.

Schlüssel Online-Therapiedienste Markteinblicke Zusammenfassung:

Regionale Highlights:

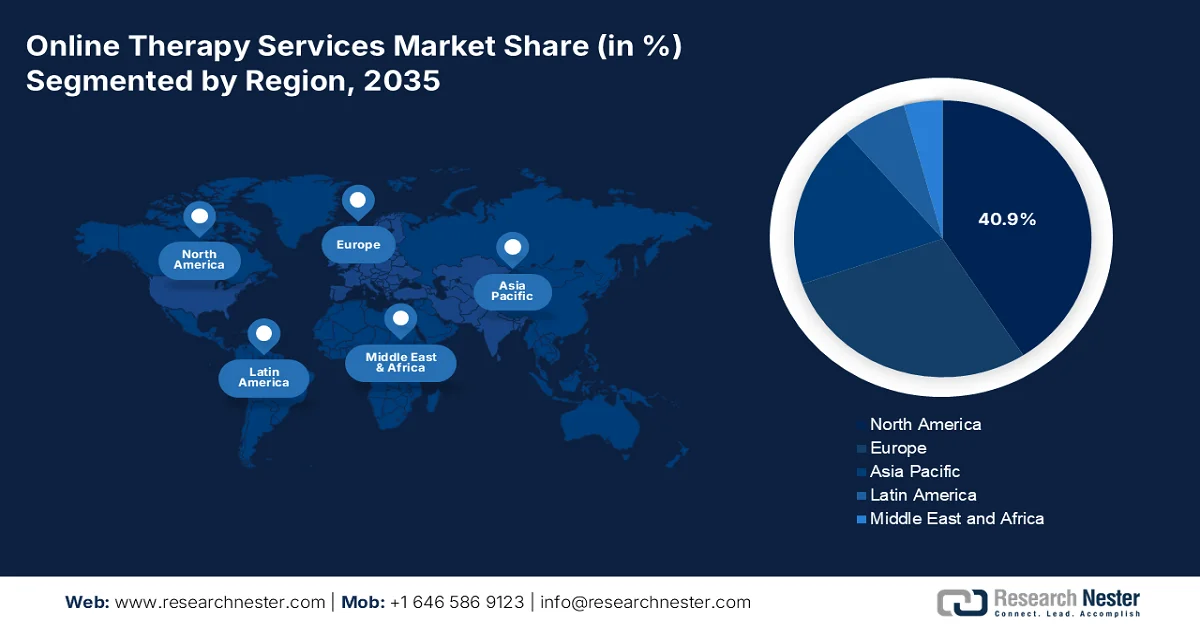

- Es wird prognostiziert, dass der nordamerikanische Markt für Online-Therapiedienstleistungen bis 2035 einen dominanten Anteil von 40,9 % halten wird, was durch eine fortschrittliche Gesundheitsinfrastruktur, eine zunehmende Digitalisierung und robuste Erstattungsrahmen für Telemedizin begünstigt wird.

- Für den asiatisch-pazifischen Raum wird bis 2035 das schnellste Wachstum erwartet, angetrieben durch die zunehmende Verbreitung von Smartphones, das steigende Bewusstsein für psychische Gesundheit und unterstützende, von der Regierung getragene Initiativen im Bereich der digitalen Gesundheit.

Segmenteinblicke:

- Im Markt für Online-Therapiedienstleistungen wird erwartet, dass das Segment der stationären Nutzung bis 2035 einen führenden Anteil von 63,8 % ausmachen wird. Dies ist auf die zunehmende Nutzung virtueller Beratung und den Trend hin zu zugänglichen und komfortablen Umgebungen für die psychische Gesundheitsversorgung zurückzuführen.

- Das Teilsegment der mobilen Geräte-Apps wird voraussichtlich im Zeitraum 2026-2035 den zweitgrößten Marktanteil erreichen, angetrieben durch die zunehmende Nutzung digitaler Tools zur Verbesserung der Zugänglichkeit, des Engagements und der Effektivität von Dienstleistungen im Bereich der psychischen Gesundheit.

Wichtigste Wachstumstrends:

- Ausweitung der Versicherungserstattung und klinischen Evidenz

- Schwerpunkt Arbeitsmarktökonomie

Größte Herausforderungen:

- Ärztemangel und Burnout am Arbeitsplatz

- Risiken im Bereich Datenschutz, Datensicherheit und Einhaltung ethischer Richtlinien

Wichtige Akteure: BetterHelp (USA), Talkspace (USA), Teladoc Health (USA), Lyra Health (USA), MDLIVE (USA), Amwell (USA), SonderMind (USA), Cerebral (USA), Calmerry (USA), 7 Cups (USA), Thrive Talk (USA), Mindstrong Health (USA), ifeel (Spanien), Kry (Livi) (Schweden), HelloBetter (Deutschland), Amano (Großbritannien), Doctor On Demand (USA), Wysa (Indien), MindFi (Singapur), UNIHEALTH (Südkorea), RedBox Rx (USA), Talkiatry (USA).

Global Online-Therapiedienste Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 5,1 Milliarden US-Dollar

- Marktgröße 2026: 5,8 Milliarden US-Dollar

- Prognostizierte Marktgröße: 17,6 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 14,8 % jährliches Wachstum (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Nordamerika (40,9 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Asien-Pazifik

- Dominierende Länder: USA, China, Deutschland, Vereinigtes Königreich, Japan

- Schwellenländer: Indien, Brasilien, Südkorea, Indonesien, Mexiko

Last updated on : 1 April, 2026

Markt für Online-Therapiedienstleistungen – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Ausweitung der Kostenerstattung durch Versicherungen und klinische Evidenz: Die zunehmende Verbreitung randomisierter kontrollierter Studien, die die Nicht-Unterlegenheit von Online-Therapie gegenüber Präsenztherapie belegen, hat den Markt für Online-Therapiedienstleistungen maßgeblich beflügelt. Laut offiziellen Statistiken der NLM vom März 2025, basierend auf den 32 % der Gesundheitsausgaben in Ländern mit niedrigem und mittlerem Einkommen, schätzt die WHO, dass die Selbstbeteiligungskosten für medizinische Leistungen, insbesondere in Indien, mit 65,1 % der aktuellen Gesundheitsausgaben extrem hoch sind. Darüber hinaus leben 3,5 % der Bevölkerung in Indien unterhalb der Armutsgrenze, während 5 % der Haushalte mit existenzbedrohenden Gesundheitskosten konfrontiert sind. Um dem entgegenzuwirken, haben Versicherungen die Prämien für die meisten Krankenversicherungen um 40 % bis 70 % erhöht, was die Bekanntheit von Online-Therapiedienstleistungen weiter gesteigert hat.

- Fokus auf die Arbeitsmarktökonomie: Das grundlegende Missverhältnis zwischen Patientennachfrage und Angebot an psychotherapeutischen Leistungen führt weltweit zu einer strukturellen Nachfrage nach digitalen Alternativen im Markt für Online-Therapie. Laut Schätzungen des indischen Ministeriums für Gesundheit und Familienwohlfahrt vom November 2025 beläuft sich die Belastung durch psychische Erkrankungen in Indien auf 2.443 verlorene Lebensjahre (DALYs) pro 1.000 Einwohner, bei einer Suizidrate von 21 pro 100.000 Einwohner. Darüber hinaus werden die wirtschaftlichen Verluste des Landes aufgrund psychischer Erkrankungen bis Ende 2030 auf 1 Billion US-Dollar geschätzt. Die Lebenszeitprävalenz psychischer Störungen liegt bei 13,7 %, was die Nachfrage nach therapeutischen Leistungen weiter erhöht.

- Zunehmende Alterung der Bevölkerung: Die weltweite Bevölkerung altert stetig, und damit einhergehend steigt die Prävalenz von Angststörungen, kognitiven Beeinträchtigungen und Depressionen. Dies beflügelt den Markt für Online-Therapiedienste. Laut einem Artikel von Our World in Data Organization vom November 2024 leben derzeit weltweit fast 830 Millionen Menschen über 65 Jahre. Prognosen zufolge wird diese Zahl bis Ende 2054 auf 1,7 Milliarden ansteigen. Gleichzeitig wird erwartet, dass die Bevölkerung im erwerbsfähigen Alter im gleichen Zeitraum nur um 20 % wächst. Online-Therapie, die dieser Bevölkerungsgruppe über benutzerfreundliche Tablet-Oberflächen mit umfassender Sprach- und Textnavigation angeboten wird, eignet sich daher hervorragend, um Versorgungslücken im Bereich der psychischen Gesundheit zu schließen. Dies lässt auf eine positive Entwicklung des Marktes für Online-Therapiedienste hoffen.

Herausforderungen

- Fachkräftemangel und Burnout: Der weltweite Mangel an Fachkräften im Bereich der psychischen Gesundheit stellt eine existenzielle Hemmschwelle für das Wachstum des Marktes für Online-Therapie dar. Selbst mit digitalen Angeboten können Online-Therapieplattformen aufgrund des begrenzten Pools an approbierten Therapeuten nicht skalieren. Das Paradoxon ist gravierend: Während die Nachfrage rasant steigt, stagniert das Angebot an qualifizierten Therapeuten aufgrund starrer Ausbildungswege, langwieriger Approbationsverfahren und hoher Burnout-Raten. Viele Therapeuten berichten, dass die Verlagerung hin zu Online-Plattformen die Arbeitsbelastung erhöht hat, ohne dass die Vergütung entsprechend angepasst wurde. Diese hohe Fluktuation beeinträchtigt die Kontinuität der Behandlung, einen entscheidenden Faktor für deren Wirksamkeit, und untergräbt das Vertrauen der Patienten.

- Datenschutz-, Sicherheits- und Ethikrisiken: Online-Therapieplattformen verarbeiten hochsensible Gesundheitsdaten und sind daher besonders anfällig für Cyberangriffe und behördliche Überprüfung. Die Einhaltung sich überschneidender Rahmenbedingungen wie HIPAA in den USA, DSGVO in Europa und neuerer Gesetze zur Datenlokalisierung in Asien erfordert erhebliche Investitionen in Verschlüsselung, Zugriffskontrollen und Prüfprotokolle. Ein einziger Verstoß kann zu Bußgeldern, irreparablen Reputationsschäden und einem Verlust des Verbrauchervertrauens führen. Neben der technischen Sicherheit bestehen auch zahlreiche ethische Risiken: Der Einsatz von KI zur Diagnoseunterstützung wirft Fragen hinsichtlich algorithmischer Verzerrungen und der informierten Einwilligung auf und wirkt sich somit negativ auf den globalen Markt für Online-Therapiedienstleistungen aus.

Marktgröße und Prognose für Online-Therapiedienste:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

14,8 % |

|

Marktgröße im Basisjahr (2025) |

5,1 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

17,6 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Online-Therapiedienste:

Anwendungssegmentanalyse

Es wird erwartet, dass das Segment der privaten Nutzer, ein Teilbereich der Anwendung, bis Ende 2035 mit 63,8 % den größten Anteil am Markt für Online-Therapiedienstleistungen erreichen wird. Dieses Wachstum wird primär durch die starke Nutzung virtueller Beratungsangebote getrieben, die sich zu einem wesentlichen Bestandteil der modernen psychischen Gesundheitsversorgung entwickelt haben. Darüber hinaus trägt die Überwindung herkömmlicher Versorgungslücken bei, indem sie die Bereitstellung geeigneter Betreuungsleistungen in einer komfortablen und sicheren Umgebung ermöglicht, um die aktive Teilnahme der Patienten zu gewährleisten. Laut offiziellen Statistiken der NLM vom Dezember 2025, die von der WHO veröffentlicht wurden, wird geschätzt, dass jeder siebte Jugendliche im Alter von 10 bis 19 Jahren (14 %) mit beeinträchtigenden psychischen Problemen zu kämpfen hat. Zudem ist ein deutlicher Anstieg der Risiken für psychische Erkrankungen bei niederländischen Jugendlichen im Alter von 12 bis 18 Jahren zu verzeichnen, was das Marktwachstum weiter ankurbelt.

Werkzeugsegmentanalyse

Im Prognosezeitraum wird erwartet, dass das Teilsegment der mobilen Apps, das zum Segment der Tools gehört, den zweitgrößten Marktanteil im Bereich der Online-Therapiedienste erreichen wird. Das Wachstum dieses Teilsegments wird maßgeblich durch seine Bedeutung für die Verbesserung der Inanspruchnahme, Effektivität und Zugänglichkeit der psychischen Gesundheitsversorgung befeuert. Laut einem 2024 im Journal of Medical Internet Research veröffentlichten Artikel nutzten 38 % der 950 Personen in einer klinischen Studie selbstgesteuerte und digitalisierte Ressourcen zur psychischen Gesundheit. 24,7 % kombinierten Einzel- und Selbsthilfeangebote und nutzten somit digitale und Offline-Therapiedienste. Darüber hinaus leiden fast 25 % der Erwachsenen an einer psychischen Störung, aber weniger als 21,7 % nehmen gezielt eine geeignete Behandlung durch einen approbierten Psychiater oder Psychotherapeuten in Anspruch. Dies deutet auf ein enormes Wachstumspotenzial für dieses Teilsegment hin.

Endnutzersegmentanalyse

Basierend auf den Endnutzern wird erwartet, dass das Segment der Erwachsenen (18–64 Jahre) im Markt für Online-Therapiedienstleistungen bis zum Ende des festgelegten Zeitraums den drittgrößten Anteil ausmachen wird. Die Entwicklung dieses Segments wird maßgeblich durch die starke Präferenz für digitale Angebote vorangetrieben. Erwachsene dieser Altersgruppe nutzen telemedizinische Dienste im Bereich der psychischen Gesundheit deutlich häufiger als ältere Bevölkerungsgruppen. Die Nutzungsunterschiede werden stark von sozioökonomischen Faktoren beeinflusst: Hochschulabsolventen nutzen Teletherapie häufiger als Personen ohne Schulabschluss, während Erwachsene mit höherem Einkommen sie häufiger in Anspruch nehmen als Personen unterhalb der Armutsgrenze. Auch Stadtbewohner weisen im Vergleich zu ihren ländlichen Pendants höhere Nutzungsraten auf. Bemerkenswert ist, dass die Prävalenz von Depressionen bei jüngeren Erwachsenen am höchsten ist. Sie betrifft vor allem Personen im Alter von 12 bis 19 Jahren und nimmt mit zunehmendem Alter ab, wodurch eine enorme Marktnachfrage entsteht.

Unsere detaillierte Analyse des Marktes für Online-Therapiedienstleistungen umfasst die folgenden Segmente:

Segment | Teilsegmente |

Anwendung |

|

Werkzeuge |

|

Endbenutzer |

|

Typ |

|

Industrielle Vertikale |

|

Geschäftsmodell |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für Online-Therapiedienste – Regionale Analyse

Einblicke in den nordamerikanischen Markt

Nordamerika wird voraussichtlich bis Ende 2035 mit 40,9 % den größten Marktanteil im Bereich Online-Therapiedienste erreichen. Das Marktwachstum in der Region ist vor allem auf die fortschrittliche Gesundheitsinfrastruktur, die zunehmende Digitalisierung, die guten Erstattungsstrukturen der Krankenkassen für Telemedizinleistungen und die Existenz betrieblicher Gesundheitsprogramme zurückzuführen. Laut offiziellen Statistiken der CIVHC Organization vom Februar 2025 erreichten Telemedizinleistungen mit qualifizierten Anbietern in den USA während der Pandemie einen Höchststand von 69 Leistungen pro 1.000 Einwohner und Monat. Aktuell hat sich dieser Wert bei geschätzten 15 Leistungen pro 1.000 Einwohner stabilisiert. Telemedizinleistungen mit Fachkräften für psychische Gesundheit dominierten die Telemedizin-Angebote mit durchschnittlich fast 35 Leistungen pro 1.000 Einwohner. Darüber hinaus trägt die hohe Anzahl von Menschen mit psychischen Erkrankungen zur Stärkung des Marktwachstums in der Region bei.

Jährlicher Anstieg psychischer Erkrankungen und telemedizinischer Leistungen in den USA (2019–2023)

Einführung von Telemedizin-Diensten | Psychische Gesundheitsdiagnosen | ||

2019 | 29 % | Generalisierte Angststörung | 18% |

2020 | 47% | Schwere depressive Störungen | 9% |

2021 | 59% | Posttraumatische Belastungsstörung | 6% |

2022 | 56 % | Anpassungsstörung | 5% |

2023 | 58 % | Angststörung | 5% |

Quelle: CIVHC-Organisation

Der Markt für Online-Therapiedienste in den USA wächst rasant. Gründe hierfür sind der zunehmende Einsatz KI-gestützter Tools durch Therapeuten zur automatisierten Dokumentation, die Vereinfachung der Abrechnung mit Krankenkassen und die Unterstützung bei der Diagnose, die Reduzierung des Verwaltungsaufwands, der starke Fokus auf patientenorientierte Lösungen sowie die Präsenz von arbeitgeberfinanzierten Programmen zur psychischen Gesundheit. Laut einem Artikel der NLM vom April 2023 ist in den USA jedes Jahr jeder fünfte Erwachsene und Jugendliche über neun Jahren sowie jedes sechste Kind zwischen zwei und acht Jahren von einer psychischen Erkrankung betroffen. Darüber hinaus berichten 20 bis 30 % der jungen Erwachsenen zwischen 18 und 29 Jahren von schweren psychischen Belastungen. 44 % der Highschool-Schüler in den USA fühlen sich hoffnungslos, während 5 % der jungen Erwachsenen zwischen 18 und 29 Jahren unter schweren psychischen Belastungen leiden. All dies trägt zur steigenden Marktnachfrage bei.

Die Vorreiterrolle der Provinzen bei der Finanzierung virtueller Versorgung, die öffentliche Kostenerstattung für sichere Messaging-Dienste, sichere digitale Plattformen, die Förderung durch die Bundesregierung, der Aufbau lernender Gesundheitssysteme und geeignete Angebote im Bereich der psychischen Gesundheit treiben den Markt für Online-Therapiedienste in Kanada maßgeblich an. Laut Schätzungen der kanadischen Regierung vom April 2024 sah der Haushalt 2024 eine großzügige Investition von 500 Millionen US-Dollar für den neuen Jugend-Psychiatriefonds vor. Diese Investition unterstützt Gesundheitsorganisationen dabei, die Versorgung junger Menschen im Land durch standardisierte Dienstleistungen zu verbessern. Darüber hinaus verkündete die Bundesregierung ihren Gesundheitsplan mit einem Volumen von 0 Milliarden US-Dollar und unterzeichnete bilaterale Gesundheitsabkommen mit 13 Provinzen und Territorien, was auf positive Wachstumsaussichten für den Markt hindeutet.

Einblicke in den APAC-Markt

Im asiatisch-pazifischen Raum wird erwartet, dass der Markt für Online-Therapiedienstleistungen im Prognosezeitraum das schnellste Wachstum verzeichnen wird. Die rasante Zunahme der Smartphone-Nutzung, das steigende Bewusstsein für psychische Gesundheit, proaktive staatliche Strategien im Bereich der digitalen Gesundheit sowie groß angelegte öffentliche Telemedizinprogramme und KI-basierte Technologien für die psychische Gesundheit tragen maßgeblich zur Marktentwicklung in dieser Region bei. Laut offiziellen Statistiken der WHO vom Juli 2025 leben schätzungsweise 289 Millionen Menschen mit neurologischen, psychischen oder Suchterkrankungen, insbesondere in Südostasien. Hinzu kommt, dass jährlich fast 208.000 Menschen durch Suizid sterben, während 60 % der Bevölkerung aufgrund von Migräne, Depressionen, Schizophrenie und Angststörungen mit einer Behinderung leben. Dies steigert die Marktnachfrage in der gesamten Region.

Der Markt für Online-Therapiedienste in China gewinnt zunehmend an Bedeutung. Gründe hierfür sind die wachsende Zahl von Internetnutzern, das gestiegene Bewusstsein für psychische Gesundheit, insbesondere in der städtischen Bevölkerung, die Schaffung regulatorischer Rahmenbedingungen für digitale Therapien, ein beträchtlicher Anteil digitaler Therapieprodukte in der Entwicklungspipeline und die enorme Nachfrage nach digitalen Alternativen. Wie ein im Mai 2025 von der NLM veröffentlichter Artikel berichtet, wurde eine klinische Studie mit 96 klinischen Studien zu digitalen Therapien in China durchgeführt. 22 % der Studien befassten sich mit kognitiven Erkrankungen und 21 % mit Diabetes. Es folgen 8 % mit Herz-Kreislauf-Erkrankungen und 6 % mit Schlafstörungen und Raucherentwöhnung. Darüber hinaus hatte der heimische Markt für digitale Therapien im Jahr 2023 einen Wert von 0,5 Milliarden US-Dollar und wird voraussichtlich bis Ende 2030 auf 2,9 Milliarden US-Dollar anwachsen, was einer Wachstumsrate von 28,7 % entspricht. Dies sichert die Marktnachfrage im Bereich der Behandlung psychischer Erkrankungen.

Die Tele-MANAS-Strategie der indischen Regierung, ein telemedizinisches Programm für psychische Gesundheit, sowie die großzügige Finanzierung digitaler Einrichtungen für psychische Gesundheit, digitaler Lösungen für den primären Zugang zu diesen Angeboten und die steigende Zahl von Smartphone-Nutzern tragen maßgeblich zur Stärkung des Marktes für Online-Therapiedienste in Indien bei. Laut Schätzungen des indischen Ministeriums für Gesundheit und Familienwohlfahrt vom Februar 2026 wurden im Rahmen des Programms zur Förderung von Fachkräften (Manpower Development Scheme A Centers of Excellence in Mental Health) zehn bestehende Institute für psychische Gesundheit modernisiert. Jedes Zentrum erhielt dafür fast 3,5 Millionen US-Dollar für die Erneuerung der Ausstattung, die Personalbindung, die Einarbeitung von Dozenten und Investitionen. Weitere 25 Einrichtungen für psychische Gesundheit sind für die Entwicklung bereits finanziert. Diese Entwicklungen eröffnen dem Markt in Indien enorme Wachstumschancen.

Einblicke in den europäischen Markt

Der Markt für Online-Therapiedienstleistungen in Europa wird bis zum Ende des Prognosezeitraums voraussichtlich ein deutliches Wachstum verzeichnen. Dieses Wachstum wird maßgeblich durch die zunehmende Akzeptanz digitaler Lösungen im Bereich der psychischen Gesundheit, proaktive Regierungsstrategien, weitreichende Erstattungsmöglichkeiten für Telemedizin und die beschleunigte digitale Transformation des Gesundheitswesens angetrieben. Laut offiziellen Statistiken der NLM vom Februar 2024 befanden sich 250 Millionen Menschen in der Region im Lockdown, da Maßnahmen des öffentlichen Gesundheitswesens zur Schließung nicht lebensnotwendiger Einrichtungen und Betriebe ergriffen wurden, um persönliche Kontakte einzuschränken. Darüber hinaus sind 78 % der Patienten in Allgemeinpraxen in Großbritannien mit der benötigten psychischen Versorgung zufrieden, was die Marktentwicklung in der gesamten Region zusätzlich beflügelt.

Der Markt für Online-Therapiedienste in Deutschland gewinnt zunehmend an Bedeutung. Gründe hierfür sind die erfolgreiche Etablierung innovativer Erstattungsmodelle für digitalisierte Anwendungen im Bereich psychische Gesundheit, das Angebot digitaler Gesundheitsanwendungen, die Kostenübernahme durch die gesetzlichen Krankenkassen und die konsequente Ausrichtung der Politik an den Bedürfnissen der Bevölkerung im Gesundheitswesen. Wie ein im Dezember 2024 von der NLM veröffentlichter Artikel zeigt, sind psychische Erkrankungen komplexe Störungen, von denen jährlich 28 % der erwachsenen Bevölkerung – fast 17,8 Millionen Menschen – betroffen sind. Die größte gesetzliche Krankenkasse Deutschlands, die Techniker Krankenkasse, hat zudem nachgewiesen, dass 20 % aller Arbeitsausfälle auf psychische Erkrankungen zurückzuführen sind. Angesichts der steigenden Zahl psychischer Erkrankungen und der wachsenden Zahl an Versicherungsleistungen expandiert der Markt daher kontinuierlich in ganz Deutschland.

Die strategische Neuausrichtung hin zu digitalisierten Primärversorgungsmodellen, ein geeigneter Rahmen für digitale Anbieter zur Bereitstellung von Plattformen für Primärversorgungsnetzwerke zu standardisierten Bedingungen, großzügige Fördermittel für traditionelle und digitale Anbieter sowie ein zentrales Erstattungsmodell stärken den Markt für Online-Therapiedienste in Großbritannien . Laut einem Artikel der britischen Regierung vom Juni 2022 nutzen über 8 Millionen Menschen im Land die NHS-App, über 40 Millionen haben sich beim NHS angemeldet, und die meisten NHS-Trusts verfügen über ein elektronisches Patientenaktensystem. Hinzu kommen beispiellose Investitionen, darunter 198,5 Millionen US-Dollar für die Digitalisierung. Weitere 2,6 Milliarden US-Dollar wurden bereitgestellt, um elektronische Patientenakten zu unterstützen und über 500.000 Menschen bei der Nutzung digitaler Tools zu helfen, was das Wachstum des Marktes für Online-Therapiedienste weiter vorantreibt.

Wichtige Akteure auf dem Markt für Online-Therapiedienstleistungen:

- BetterHelp (USA)

- Talkspace (USA)

- Teladoc Health (USA)

- Lyra Health (USA)

- MDLIVE (USA)

- Amwell (USA)

- SonderMind (USA)

- Zerebral (USA)

- Calmerry (USA)

- 7 Tassen (US)

- Thrive Talk (USA)

- Mindstrong Health (USA)

- ifeel (Spanien)

- Kry (Livi) (Schweden)

- HelloBetter (Deutschland)

- Amano (UK)

- Arzt auf Abruf (USA)

- Wysa (Indien)

- MindFi (Singapur)

- UNIHEALTH (Südkorea)

- RedBox Rx (USA)

- Talkiatrie (USA)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- BetterHelp ist die weltweit größte Online-Therapieplattform und verbindet Nutzer über ein Abonnementmodell mit einem umfangreichen Netzwerk lizenzierter Therapeuten. Das Unternehmen hat die Erwartungen der Verbraucher an Zugänglichkeit und Komfort digitaler Angebote im Bereich psychische Gesundheit maßgeblich geprägt.

- Talkspace hat sich durch die enge Integration mit betrieblichen Programmen und Krankenversicherungsnetzwerken differenziert und ermöglicht so den Zugang zu Therapieleistungen über die betriebliche Krankenversicherung. Die Plattform bietet ein flexibles Hybridmodell, das asynchrone Nachrichtenübermittlung mit Live-Videositzungen kombiniert.

- Teladoc Health bietet über seine umfassende Plattform integrierte virtuelle Versorgung in den Bereichen Primärversorgung, Management chronischer Erkrankungen und psychische Gesundheit. Das Unternehmen nutzt seine Größe und bestehende Beziehungen zu Krankenkassen, um Online-Therapieleistungen innerhalb eines breiteren Telemedizin-Ökosystems anzubieten.

- Lyra Health konzentriert sich ausschließlich auf den Arbeitgebermarkt und bietet sorgfältig ausgewählte Netzwerke von Therapeuten sowie KI-gestütztes Matching, um Mitarbeiter mit geeigneten Anbietern für psychische Gesundheit zu verbinden. Das Unternehmen legt Wert auf evidenzbasierte Behandlungspfade und Ergebnismessung, um den Return on Investment für seine Firmenkunden nachzuweisen.

- MDLIVE , ein Tochterunternehmen von Evernorth, bietet integrierte virtuelle Versorgung, einschließlich Leistungen im Bereich der psychischen Gesundheit, in Zusammenarbeit mit großen Krankenkassen und Arbeitgebern an. Die Plattform vereinfacht den Zugang, indem sie es Mitgliedern ermöglicht, Therapietermine zusammen mit medizinischen und dermatologischen Konsultationen über eine einzige digitale Benutzeroberfläche zu vereinbaren.

Hier ist eine Liste der wichtigsten Akteure auf dem globalen Markt für Online-Therapiedienstleistungen:

Der Markt für Online-Therapiedienste ist hart umkämpft und wird von großen US-Plattformen dominiert. BetterHelp, der weltweit größte Anbieter von Online-Therapie, betreibt ein globales Netzwerk lizenzierter Therapeuten. Talkspace und Teladoc Health sind bedeutende börsennotierte Wettbewerber, während MDLIVE, eine Tochtergesellschaft von Evernorth, über Partnerschaften mit Krankenkassen Kunden betreut. Zu den wichtigsten strategischen Initiativen zählen die Integration von KI, wobei Lyra Health seine KI-gestützte Plattform nutzt, um Menschen weltweit zu erreichen, und die Expansion in den Bereich betrieblicher Gesundheitslösungen, der sich zu einem wichtigen Wachstumskanal entwickelt hat. Darüber hinaus schlossen Talkiatry und BetterHelp im September 2024 eine strategische Partnerschaft, um Geschäftskunden telepsychiatrische Leistungen und medizinische Managementlösungen anzubieten. Diese Partnerschaft erweiterte den Zugang zu Versorgungsmanagement und Telepsychiatrie zwischen den 30.000 Therapeuten von BetterHelp und den 300 lizenzierten Psychiatern von Talkiatry und trieb so die Online-Therapiebranche weltweit voran.

Unternehmenslandschaft des Marktes für Online-Therapiedienstleistungen:

Neueste Entwicklungen

- Im April 2025 erwarb Teladoc Health erfolgreich UpLift, einen technologiegestützten und innovativen Anbieter von virtuellen Leistungen in den Bereichen Psychotherapie, medizinisches Management und Psychiatrie, um seine führende Position im Bereich virtueller psychotherapeutischer Leistungen weiter auszubauen.

- Im Januar 2025 brachte Talkspace Insights auf den Markt, das als neueste Funktion zur Verbesserung der therapeutischen Versorgung gilt, indem es die Anbieter von Therapien bei der Vorbereitung von Sitzungen unterstützt und Standardrichtlinien für die Klientenbetreuung bereitstellt.

- Im Juli 2024 führte RedBox Rx auf seiner Plattform Online-Gesprächstherapielösungen ein, um den Zugang zu geeigneten Behandlungsleistungen im Bereich der psychischen Gesundheit, insbesondere für Erwachsene über 18 Jahre, zu erweitern.

- Report ID: 8494

- Published Date: Apr 01, 2026

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.