Ausblick auf den Erdgasspeichermarkt:

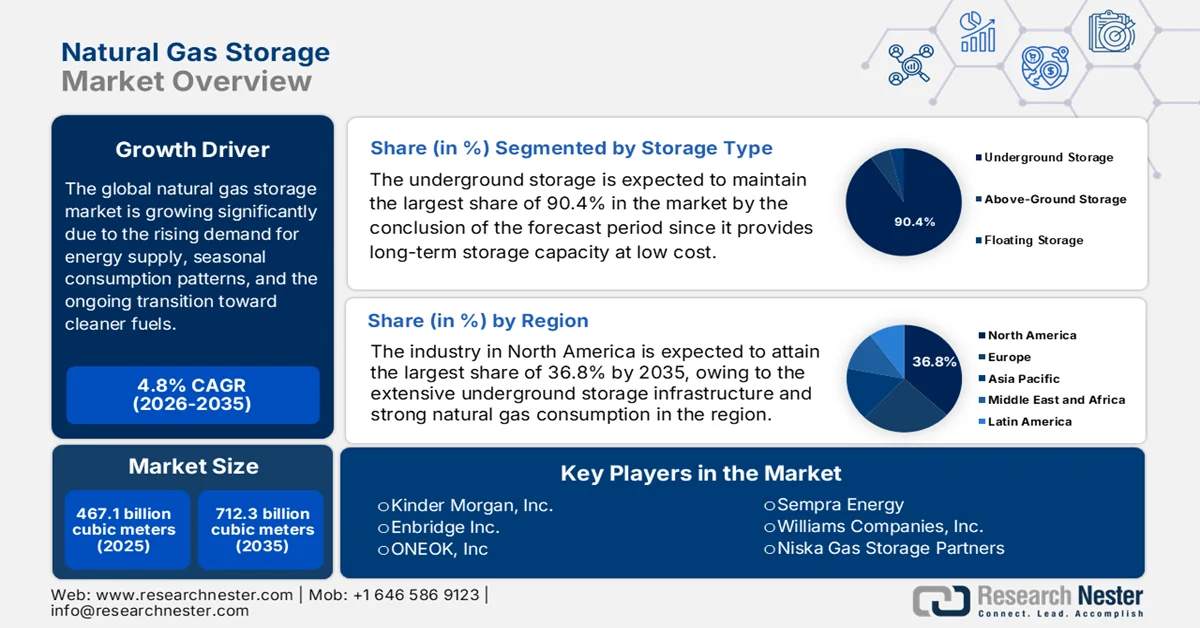

Der Markt für Erdgasspeicher hatte 2025 ein Volumen von 467,1 Milliarden Kubikmetern und wird Prognosen zufolge bis Ende 2035 auf 712,3 Milliarden Kubikmeter anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,8 % im Prognosezeitraum von 2026 bis 2035 entspricht. Im Jahr 2026 wird das Volumen der Erdgasspeicher auf 489,5 Milliarden Kubikmeter geschätzt.

Der Markt für Erdgasspeicher dürfte aufgrund der steigenden Energienachfrage, saisonaler Verbrauchsmuster und des fortschreitenden Übergangs zu saubereren Brennstoffen weiterhin wachsen. In diesem Zusammenhang steuern die Betreiber Einspeisungen und Entnahmen in wichtigen Regionen, um die Versorgungssicherheit und Marktstabilität zu gewährleisten. Laut offiziellen Statistiken der US-Energieinformationsbehörde (EIA) verzeichneten die US-Erdgasexporte von 2020 bis 2025 ein starkes Wachstum und erreichten 2025 ein Gesamtvolumen von 8.973.194 Millionen Kubikfuß. Die Pipeline-Exporte nach Kanada und Mexiko beliefen sich auf 3.464.907 Millionen Kubikfuß, während die LNG-Lieferungen auf 5.508.175 Millionen Kubikfuß anstiegen und zahlreiche internationale Märkte, darunter Europa und der asiatisch-pazifische Raum, belieferten. In Europa erreichten die Speicher im Oktober 2025 einen Füllstand von 83 %, was 85 Milliarden Kubikmetern entspricht. Im April lag der Füllstand noch bei 34 %. Dieser Anstieg ist auf koordinierte Einspeisungen von 50 Milliarden Kubikmetern im Sommer zurückzuführen.

US-Erdgasexporte und -preise (2020–2025) nach Transportart: Pipeline vs. LNG

Typ | 2020 | 2022 | 2023 | 2025 |

Gesamtexporte | 5.284.678 | 6.906.432 | 7.610.034 | 8.973.194 |

Pipeline | 2.894.329 | 3.040.787 | 3.266.561 | 3.464.907 |

LNG | 2.389.963 | 3.865.643 | 4.343.027 | 5.508.175 |

Durchschnittspreis (USD/Mcf) | 3,70 | 9,64 | 5,45 | 6.04 |

Quelle: EIA

US-Erdgasexporte und -importe 2023 per Pipeline und LNG – Wichtige Statistiken

Typ | Ziel / Quelle | Volumen 2023 (Mrd. Kubikfuß/Tag) | Veränderung gegenüber 2022 |

LNG-Exporte | Global | 13,6 (Dezember-Durchschnitt) | +1,3 (+12 %) |

Pipeline-Exporte | Kanada | 2.8 | +0,2 (+7 %) |

Pipeline-Exporte | Mexiko | 6.1 | +0,5 (+8%) |

Gesamtexporte | UNS | 20.9 | +10% |

Pipeline-Importe | Kanada | 8.0 | -0,3 (-3%) |

LNG-Importe | UNS | <0,1 | - |

Quelle: EIA

Darüber hinaus wird die Marktdynamik der Erdgasspeicherung durch Infrastrukturentwicklung, strategisches Reservemanagement und sich wandelnde regulatorische Rahmenbedingungen beeinflusst. Auch die kontinuierlichen Handelsströme tragen zum Markt bei, indem sie das Angebots-Nachfrage-Gleichgewicht beeinflussen und den Bedarf an grenzüberschreitenden Speichern steigern. In diesem Zusammenhang stellt die World Integrated Trade Solution (WITS) fest, dass Norwegen im Jahr 2023 zum weltweit führenden Lieferanten von gasförmigem Erdgas aufgestiegen ist und fast ein Drittel der gesamten europäischen Exporte beigesteuert hat, was seine dominante Rolle auf dem Erdgasspeichermarkt unterstreicht. Belgien, Aserbaidschan und Frankreich folgten als bedeutende Akteure mit jeweils rund 10 bis 15 % der weltweiten Lieferungen, während Kanada und die USA die Präsenz Nordamerikas im internationalen Handel stärkten. Somit stellten diese führenden Exporteure gemeinsam sicher, dass der Großteil des weltweiten Erdgasbedarfs durch eine Kombination aus langfristigen Verträgen und flexiblen Liefervereinbarungen gedeckt wurde.

Die zehn größten Länder weltweit nach Erdgaslieferungen im gasförmigen Zustand im Jahr 2023 – Exportmengen und Handelswert

Land | Exportmenge (kg) | Handelswert (1.000 USD) |

Norwegen | 91.886.600.000 | 57.212.323,05 |

Belgien | 24.831.600.000 | 15.668.087,77 |

Aserbaidschan | 19.453.300.000 | 13.678.344,14 |

Frankreich | 18.301.000.000 | 10.978.704,36 |

Kanada | 16.091.300.000 | 9.653.121,92 |

UNS | 12.838.300.000 | 7.701.647,25 |

Vereinigtes Königreich | 5.957.460.000 | 3.610.742,10 |

Myanmar | 5.730.870.000 | 3.437.929,67 |

Deutschland | 6.356.250.000 | 3.163.016,03 |

europäische Union | 3.889.780.000 | 3.042.933,12 |

Quelle: WITS

Schlüssel Erdgasspeicher Markteinblicke Zusammenfassung:

Regionale Highlights:

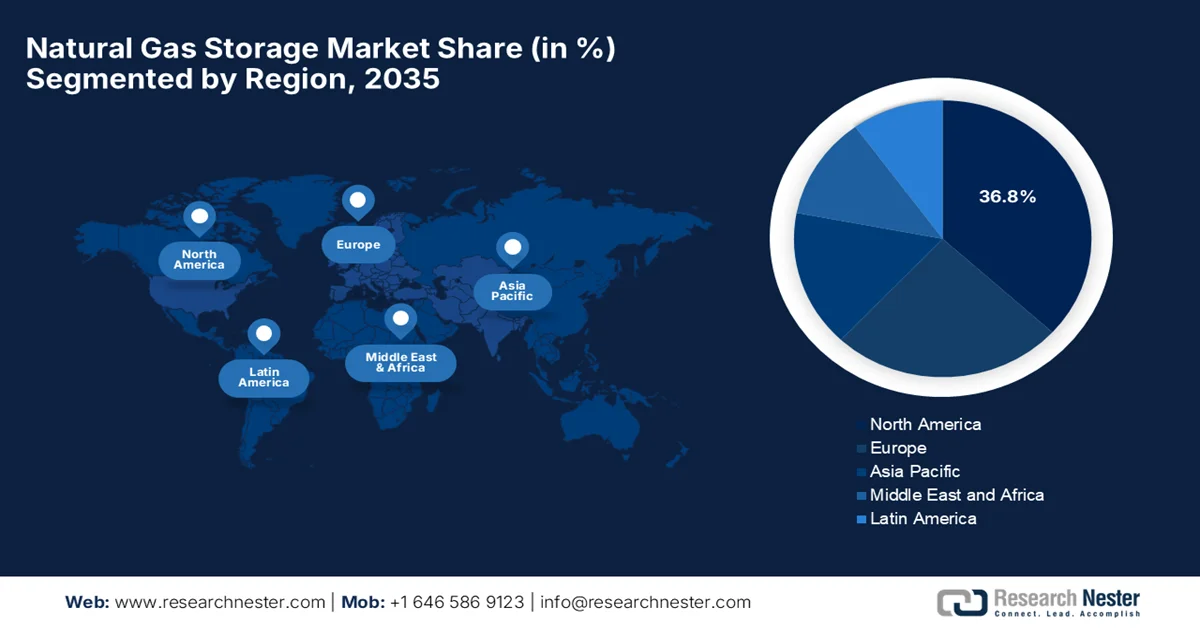

- Der nordamerikanische Erdgasspeichermarkt wird Prognosen zufolge bis 2035 mit einem Anteil von 36,8 % dominieren. Treiber dieser Entwicklung sind die umfangreiche unterirdische Speicherinfrastruktur und der hohe Erdgasverbrauch für Stromerzeugung und Heizung.

- Für den asiatisch-pazifischen Raum wird bis 2035 ein bemerkenswertes Wachstum erwartet, das durch steigende Investitionen in unterirdische Speicheranlagen und eine strategische Verlagerung hin zu saubereren Energiequellen angetrieben wird.

Segmenteinblicke:

- Es wird geschätzt, dass der Anteil der unterirdischen Speicherung am Erdgasspeichermarkt bis 2035 90,4 % erreichen wird, was auf ihre Fähigkeit zurückzuführen ist, große, langfristige Speicherkapazitäten zu relativ niedrigen Kosten bereitzustellen.

- Dem Segment der saisonalen Lagerung wird bis 2035 voraussichtlich ein bedeutender Marktanteil zuteil, angetrieben durch die Notwendigkeit, Ungleichgewichte zwischen Angebot und Nachfrage in den verschiedenen Jahreszeiten auszugleichen.

Wichtigste Wachstumstrends:

- Steigende globale Nachfrage nach Erdgas

- Notwendigkeit der Energiesicherheit und strategischer Reserven

Größte Herausforderungen:

- Geopolitische Lieferengpässe

- Komplexe regulatorische Bestimmungen

Wichtige Akteure: Kinder Morgan, Inc., Enbridge Inc., ONEOK, Inc., Sempra Energy, Williams Companies, Inc., Niska Gas Storage Partners, Centrica plc, Uniper SE, E.ON SE, ENGIE SA, Royal Vopak NV, RAG Austria AG, NAFTA AS, Gazprom, Vermilion Energy, Chiyoda Corporation, Samsung Heavy Industries, Worley Limited

Global Erdgasspeicher Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 467,1 Milliarden Kubikmeter (USD)

- Marktgröße 2026: 489,5 Milliarden Kubikmeter (USD)

- Prognostizierte Marktgröße: 712,3 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 4,8 % jährliches Wachstum (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Nordamerika (36,8 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Asien-Pazifik

- Dominierende Länder: USA, China, Russland, Kanada, Deutschland

- Schwellenländer: Indien, Australien, Japan, Südkorea, Brasilien

Last updated on : 12 March, 2026

Erdgasspeichermarkt – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Steigende globale Nachfrage nach Erdgas: Der Erdgasverbrauch nimmt in den Bereichen Energieerzeugung, Industrie, Haushalte und Gewerbe stetig zu. Angesichts der kontinuierlich wachsenden Nachfrage werden Speicherkapazitäten unerlässlich, um Angebots- und Nachfrageschwankungen auszugleichen. Laut Berichten der Internationalen Energieagentur (IEA) vom Januar 2026 wird das globale Gasnachfragewachstum im Jahr 2026 voraussichtlich um 2 % steigen, während das LNG-Angebot im Jahr 2025 um fast 7 % zunahm. Der Bericht hob die starke Investitionsdynamik hervor: Mehr als 90 Milliarden Kubikmeter Verflüssigungskapazität pro Jahr, allen voran die USA mit über 80 Milliarden Kubikmetern, erhielten eine endgültige Investitionsentscheidung. Für 2026 wird ein Anstieg des LNG-Angebots um über 40 Milliarden Kubikmeter erwartet, was einem Wachstum von mehr als 7 % entspricht. Dies stützt die steigende Nachfrage, die vor allem von China und den Schwellenländern im asiatisch-pazifischen Raum getragen wird, und kommt somit dem gesamten Erdgasspeichermarkt zugute.

- Bedarf an Energiesicherheit und strategischen Reserven: Regierungen und Energieversorger weltweit konzentrieren sich auf den Bau von Speicheranlagen, um sich vor Versorgungsengpässen, geopolitischen Risiken und extremen Wetterbedingungen zu schützen. In diesem Zusammenhang dient die Speicherung als Puffer in Notfällen oder bei Versorgungsengpässen und zieht daher immer mehr Pioniere an, die sich im Erdgasspeichermarkt etablieren möchten. Im März 2025 genehmigte die irische Regierung den staatlich geförderten Aufbau einer strategischen Gasnotreserve, um die Energieversorgungssicherheit während der Energiewende zu gewährleisten. Diese Reserve soll in Form einer schwimmenden Speicher- und Regasifizierungseinheit (FSRU) realisiert werden, die sich im Besitz von Gas Networks Ireland befindet und die Einhaltung regionaler Standards sicherstellt. Darüber hinaus ist sie als temporäre Notfallmaßnahme konzipiert und vermeidet eine Abhängigkeit von fossilen Brennstoffen, während sie gleichzeitig die Versorgungssicherheit für Haushalte und Unternehmen gewährleistet.

- Wachstum des LNG-Handels und der globalen Gasmärkte: Die Expansion des Handels mit verflüssigtem Erdgas (LNG) erhöht den Bedarf an Speicherkapazitäten in der Nähe von Import-Export-Terminals. Die LNG-Infrastruktur erfordert zudem Tanklager, Regasifizierungsterminals und Pufferspeicher, was dem gesamten Erdgasspeichermarkt zugutekommt. Ein im April 2024 vom Institute for Energy Economics and Financial Analysis (IEEFA) veröffentlichter Artikel stellte fest, dass der globale LNG-Handel exponentiell wächst, angetrieben durch neue Verflüssigungsprojekte in den USA, Katar, Russland und Kanada. Bis 2028 wird die weltweite Verflüssigungskapazität voraussichtlich 666,5 Mio. Tonnen pro Jahr erreichen, was einem Anstieg von 40 % gegenüber 2024 entspricht. Die USA wurden 2023 zum größten LNG-Exporteur und überholten Australien, während China seine Position als weltweit größter LNG-Importeur behauptete. Dies führte zu einer signifikanten Nachfrage nach Erdgasspeicherinfrastruktur weltweit.

Globale LNG-Handelsexpansion 2023–2028: Länderspezifische Importe, Exporte und Kapazitätswachstum

Land | LNG-Importe/Exporte 2023 | Veränderung (im Vergleich zum Vorjahr) |

US-LNG-Exporte | 92,3 Mio. Tonnen pro Jahr Kapazität | Führender globaler Exporteur |

Chinas LNG-Importe | 390 Mrd. cm | +4 % im Vergleich zum Vorjahr |

Thailands LNG-Importe | - | +34 % im Vergleich zum Vorjahr |

Singapur LNG-Importe | - | +30 % im Vergleich zum Vorjahr |

Erweiterung von Qatar LNG | 32 MTPA Nordfeld Ost | 1. Phase 2025, 2. Phase 2030 |

Quelle: IEEFA

Herausforderungen

- Geopolitische Versorgungsengpässe: Der Erdgasspeichermarkt reagiert besonders sensibel auf geopolitische Ereignisse wie Konflikte und Handelsstreitigkeiten, die die Versorgung unterbrechen und die Speicherauslastung beeinträchtigen können. Beispielsweise können regionale Konflikte oder Sanktionen gegen LNG-produzierende Länder die verfügbaren Importe reduzieren und so den Druck erhöhen, höhere Speicherstände aufrechtzuerhalten. Geopolitische Instabilität beeinflusst zudem Investitionen in Speicherprojekte in der Nähe instabiler Regionen und erhöht damit die Risikowahrnehmung von Betreibern und Investoren. Darüber hinaus können diese Versorgungsengpässe Notfallentnahmen erzwingen und langfristige Planungs- und Betriebsstrategien verändern. Daher sind Länder, die von Gasimporten abhängig sind, besonders in Zeiten hoher Nachfrage gefährdet. Dies unterstreicht die Notwendigkeit resilienter Speicher und diversifizierter Versorgungsnetze.

- Komplexe regulatorische Anforderungen : Der Erdgasspeichermarkt unterliegt einem komplexen, mehrstufigen regulatorischen Rahmen, der je nach Land, Region und lokaler Gerichtsbarkeit variiert. Betreiber sind daher an Umwelt-, Sicherheits- und Berichtsstandards gebunden, die zahlreiche Genehmigungen für Bau und Betrieb erfordern. Da die Vorschriften kontinuierlich an die Emissions-, Sicherheits- und Gesundheitsrisiken angepasst werden, steigen die Kosten für die Einhaltung der Vorschriften und die Projektlaufzeiten verlängern sich. Verzögerungen bei der Genehmigung können zudem die Expansion des Erdgasspeichermarktes, insbesondere für kleine und mittlere Unternehmen, beeinträchtigen. Darüber hinaus erschwert der administrative Aufwand, die Anforderungen mehrerer Gerichtsbarkeiten zu erfüllen, die Entwicklung grenzüberschreitender oder regionaler Speicherprojekte.

Marktgröße und Prognose für Erdgasspeicher:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

4,8 % |

|

Marktgröße im Basisjahr (2025) |

467,1 Milliarden Kubikmeter |

|

Prognostizierte Marktgröße (2035) |

712,3 Milliarden Kubikmeter |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Erdgasspeicher:

Segmentanalyse der Speichertypen

Es wird erwartet, dass unterirdische Speicher bis zum Ende des Prognosezeitraums mit 90,4 % den größten Anteil am Erdgasspeichermarkt behalten werden. Ihre Fähigkeit, große und langfristige Speicherkapazitäten zu relativ niedrigen Kosten bereitzustellen, ist der Hauptgrund für diese Dominanz. Länder nutzen unterirdische Speicher, um saisonale Angebots- und Nachfrageschwankungen auszugleichen, insbesondere während der Heizperiode im Winter. Im Mai 2025 gab die US-amerikanische Energieinformationsbehörde (EIA) bekannt, dass die nutzbare unterirdische Erdgasspeicherkapazität in den 48 zusammenhängenden US-Bundesstaaten im Jahr 2024 gestiegen ist. Dies spiegelt die wachsende Bedeutung von Speichern zur Deckung des Energiebedarfs wider. Darüber hinaus stieg die demonstrierte Spitzenkapazität um 1,7 % (71 Mrd. Kubikfuß), während die nutzbare Auslegungskapazität für Erdgas nur geringfügig um 0,1 % (3 Mrd. Kubikfuß) zunahm. Diese Kennzahlen unterstreichen die anhaltende Bedeutung unterirdischer Speicher für die Sicherstellung einer stabilen Erdgasversorgung angesichts der sich verändernden Marktbedingungen für Erdgasspeicher.

Anwendungssegmentanalyse

Im Anwendungssegment wird erwartet, dass die saisonale Speicherung bis Ende 2035 einen signifikanten Anteil erreichen wird. Das Wachstum dieses Teilsegments wird hauptsächlich durch den Bedarf an Ausgleich von Angebots- und Nachfrageungleichgewichten in den verschiedenen Jahreszeiten getrieben. Hinzu kommt ein steigender Heizbedarf von Privathaushalten und Gewerbebetrieben im Sommer und Winter sowie ein schwankender Industrieverbrauch, wodurch die saisonale Speicherung eine entscheidende Rolle für die Versorgungssicherheit spielt. Im November 2024 berichtete die chinesische Regierung, dass das Gasspeicherkraftwerk Nanpu Nr. 1, Chinas erstes Offshore-Gasspeicherkraftwerk, betrieben von der PetroChina Jidong Oilfield Company, die Erdgasversorgung der Region Peking-Tianjin-Hebei für die Heizperiode 2024/25 aufgenommen hat. Es verfügt über eine Gesamtkapazität von 1,814 Milliarden Kubikmetern und ist darauf ausgelegt, Gas in Zeiten geringer Nachfrage zu speichern und es während der Spitzenzeiten im Winter wieder abzugeben. So wurden rund 3,5 Millionen Haushalte mit 350 Millionen Kubikmetern versorgt, was dem gesamten Erdgasspeichermarkt zugutekommt.

Endnutzersegmentanalyse

Es wird erwartet, dass Energieversorgungsunternehmen einen erheblichen Anteil am Erdgasspeichermarkt einnehmen werden. Sie benötigen eine stabile Gasversorgung, um private und gewerbliche Kunden mit Strom, Wärme und Gas zu versorgen. Im Oktober 2025 bestätigte die New Yorker Kommission für öffentliche Dienstleistungen (Public Service Commission), dass die Energieversorger des Bundesstaates über ausreichende Erdgasvorräte, Lieferkapazitäten und Speicherkapazitäten verfügen, um den Spitzenbedarf im Winter für private und gewerbliche Kunden zu decken. Sie erwähnte außerdem, dass die Versorger einen erheblichen Teil ihres Gas- und Strombedarfs abgesichert und Speicher- sowie Finanzabsicherungen nutzen, um Preisschwankungen abzufedern. Darüber hinaus gewährleisten diese Maßnahmen eine zuverlässige Energieversorgung, Wintervorsorge und Schutz vor Marktschwankungen und unterstützen gleichzeitig Programme zur Senkung der Verbraucherkosten. Dies deutet auf positive Marktaussichten für Erdgasspeicher hin.

Unsere detaillierte Analyse des globalen Erdgasspeichermarktes umfasst die folgenden Segmente:

Segment | Teilsegmente |

Speichertyp |

|

Anwendung |

|

Endbenutzer |

|

Unterirdische Lagerung |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Erdgasspeichermarkt – Regionale Analyse

Einblicke in den nordamerikanischen Markt

Der nordamerikanische Erdgasspeichermarkt wird Prognosen zufolge bis Ende 2035 mit 36,8 % den größten Anteil erreichen. Das Wachstum der Region wird maßgeblich durch die umfangreiche Infrastruktur für unterirdische Speicher und den hohen Erdgasverbrauch für Stromerzeugung und Heizung getragen. Die große Anzahl an unterirdischen Speichern in den USA und Kanada trägt ebenfalls zum anhaltenden regionalen Marktwachstum bei. Im Februar 2026 genehmigte das US-Energieministerium eine 12-prozentige Exporterweiterung des LNG-Terminals von Cheniere Energy in Corpus Christi. Durch die Erweiterung der Exporte aus den Anlagen 8 und 9 (ohne Freihandelsabkommen) um 0,47 Milliarden Kubikfuß pro Tag (Bcf/d) erhöht sich die Gesamtexportkapazität des Terminals auf 4,45 Bcf/d. Damit ist es das zweitgrößte LNG-Exportprojekt in den USA. Die Erweiterung unterstreicht die führende Rolle der USA bei LNG-Exporten und stärkt die globale Energiesicherheit. Gleichzeitig trägt Cheniere Energy weiterhin zum Wirtschaftswachstum und einer zuverlässigen LNG-Versorgung bei, was positive Aussichten für den Erdgasspeichermarkt signalisiert.

Trends bei US-amerikanischen Flüssigerdgas-Anlagen (LNG) und Speicherkapazitäten 2021-2024

Jahr | Anzahl der Datensätze | Im Dienst | Kapazität im Betrieb (Tausend Gallonen) | Verlassen | Nicht genutzte Kapazität (Tausend Gallonen) | Im Ruhestand | Stillgelegte Kapazität (Tausend Gallonen) |

2024 | 185 | 181 | 62.559.109 | 2 | 23.300 | 2 | 1.850 |

2023 | 184 | 176 | 60.445.807 | 6 | 23.300 | 2 | 4.009 |

2022 | 183 | 175 | 60.151.665 | 8 | - | - | - |

2021 | 173 | 169 | 59.524.399 | 4 | 118.857 | - | - |

Quelle: PHMSA

Die Notwendigkeit, Preisschwankungen zu bewältigen, und der Ausbau von LNG-Exportanlagen haben den Erdgasspeichermarkt in den USA beflügelt. Auch die Notwendigkeit, Angebot und stark saisonale Nachfrage in Einklang zu bringen, die schwankenden Wetterbedingungen und die Energiesicherheit tragen zum Marktwachstum bei. Der Sektor investiert verstärkt in den Infrastrukturausbau, um diesen strukturellen Nachfrageänderungen gerecht zu werden und die Versorgungssicherheit zu gewährleisten. Laut Daten der EIA (Energy Information Administration) verbrauchten die USA im Jahr 2023 bis Oktober 2024 fast 32,5 Billionen Kubikfuß (Tcf) Erdgas, was 36 % des gesamten US-Primärenergieverbrauchs entspricht. Den größten Anteil hatte die Stromerzeugung mit 40 %, gefolgt von der Industrie mit 32 %, privaten Haushalten mit 14 %, dem Gewerbe mit 10 % und dem Transportsektor mit 4 %. Texas, Kalifornien, Louisiana, Pennsylvania und Florida waren die größten Verbraucher und machten zusammen 39 % des gesamten US-Erdgasverbrauchs aus. Hauptanwendungsgebiete waren hier die Stromerzeugung und die Raumheizung.

Der kanadische Erdgasspeichermarkt verzeichnet ein enormes Wachstum, angetrieben durch hohe Lagerbestände infolge der außergewöhnlich hohen Produktion im westkanadischen Sedimentbecken. Der Sektor wird zunehmend durch den Ausbau der LNG-Exportinfrastruktur an der Westküste beeinflusst, was voraussichtlich die regionale Nachfrage und die Speichernutzung verändern wird. In diesem Zusammenhang berichtete die IEA, dass Erdgas im Jahr 2024 40,2 % der gesamten kanadischen Energieversorgung ausmachte. Die inländische Produktion erreichte 7.485.652 TJ und deckte damit 150 % des nationalen Gasbedarfs, während 33,2 % der Produktion exportiert wurden. Erdgas wird in großem Umfang zur Stromerzeugung, zum Heizen und in industriellen Prozessen eingesetzt und trägt fast 16,4 % zur Stromerzeugung und 42 % zum Endenergieverbrauch bei. Der Bericht stellte außerdem fest, dass das Land sowohl von der inländischen Produktion als auch von Importen abhängig ist, wobei Pipelines und die LNG-Infrastruktur Angebot und Handel unterstützen.

Einblicke in den APAC-Markt

Der Erdgasspeichermarkt im asiatisch-pazifischen Raum wächst rasant, da die Länder der Region ihre Energiesicherheit in den Fokus rücken und saisonale Nachfrageschwankungen abfedern wollen. Nationen wie China und Australien investieren massiv in neue unterirdische Anlagen, wobei der Schwerpunkt auf dem Aufbau deutlich größerer strategischer Reserven liegt. Dieses Wachstum wird durch den massiven Umstieg von Kohle auf sauberer verbrennendes Gas für die Stromerzeugung und industrielle Nutzung angetrieben. Laut IEA lieferte der asiatisch-pazifische Raum im Jahr 2023 fast 32.594.334 TJ Erdgas, was 11,1 % des gesamten Energiemixes der Region entsprach. Die heimische Produktion deckte mit 24.553.764 TJ 75,3 % des Bedarfs. China war sowohl bei der Produktion als auch beim Verbrauch führend, gefolgt von Australien, Japan und Indien. Die Nettoimporte machten 24,7 % der gesamten Gasversorgung aus. LNG-Technologie und Pipelines unterstützen Importe, Exporte und die regionale Energiesicherheit.

Der Ausstieg aus der Kohle ist der Haupttreiber für den Erdgasspeichermarkt in China . Das Land ist weltweit führend im Bau neuer unterirdischer Anlagen und konzentriert sich dabei auf erschöpfte Öl- und Gasfelder sowie Salzkavernen mit hohem Durchsatz. Darüber hinaus investiert China massiv in Großtanks an Küsten-LNG-Terminals, um seine hohen Importmengen zu bewältigen. Der Erdgasspeichermarkt wandelt sich von einer Phase des grundlegenden Infrastrukturausbaus hin zu einem strukturierteren System, das die heimische Produktion, Pipeline-Importe aus Russland und globale Lieferungen ausgleicht. Laut Regierungsangaben vom Mai 2024 baut China sein Erdgasspeichernetz im Rahmen seiner Strategie zur Reduzierung von Emissionsspitzen und zur Erreichung der Klimaneutralität effizient aus. Ziel ist der Bau von sechs großen Speicherzentren und rund 50 Anlagen mit einem Gesamtvolumen von über 100 Milliarden Kubikmetern Erdgas. Diese Initiative wird von PipeChina geleitet und stärkt die Infrastruktur, um eine zuverlässige Versorgung und Energiesicherheit zu gewährleisten. Dies deutet auf positive Marktaussichten für Erdgasspeicher hin.

Die starke staatliche Förderung des Aufbaus großflächiger unterirdischer Speicher stärkt den gesamten Erdgasspeichermarkt in Indien . Dieser Schritt wird auch durch das Hauptziel des Landes vorangetrieben, den Anteil von Erdgas am Energiemix zu erhöhen, insbesondere in den Bereichen Düngemittel, Stromerzeugung und städtische Gasversorgung. Das Presseinformationsbüro (PIB) gab im Januar 2026 bekannt, dass Indien seine Erdgasinfrastruktur deutlich ausgebaut hat. Mehr als 25.400 km Pipelines gewährleisten eine nahezu 100%ige Stadtgasversorgung im ganzen Land, weitere 10.459 km befinden sich im Bau. Reformen im mittleren Preissegment, wie der einheitliche Pipeline-Tarif, haben die Bezahlbarkeit verbessert, während der Zugang zu Gas für Haushalte und Industrie gestärkt wurde, indem eine zuverlässige Versorgung für saubereres Kochen, CNG-Mobilität und industrielle Nutzung sichergestellt wird. Diese Bemühungen, zusammen mit Reformen der Regierungsführung und der Integration erneuerbarer Energien, festigen den Übergang des Landes zu einer gasbasierten, emissionsarmen Wirtschaft.

Indiens Importe von Flüssigerdgas (LNG) nach Ländern im Jahr 2023: Handelswert und -volumen

Land/Region | Handelswert (in Tsd. USD) | Menge (kg) |

Welt (gesamt) | 13.261.131,85 | 22.140.900.000 |

Katar | 6.527.147,78 | 10.901.500.000 |

VAE | 2.231.903,76 | 3.044.820.000 |

UNS | 1.431.695,47 | 3.176.180.000 |

Angola | 450.445,20 | 767.754.000 |

Oman | 448.696,52 | 810.383.000 |

Nigeria | 415.046,24 | 754.029.000 |

Russland - Föderation | 296.400,34 | 421.676.000 |

Kamerun | 255.615,10 | 411.527.000 |

Algerien | 221.861,64 | 347.671.000 |

Australien | 214.007,22 | 349.003.000 |

Mosambik | 185.122,04 | 279.916.000 |

Trinidad und Tobago | 161.472,75 | 267.082.000 |

Ägypten, Arabische Republik | 149.467,14 | 196.648.000 |

Äquatorialguinea | 144.654,90 | 217.897.000 |

Guinea | 46.410,64 | 69.107.200 |

Belgien | 37.688,42 | 64.213.900 |

China | 35.261,11 | 50.000.000 |

Singapur | 8.235,58 | 11.489.100 |

Quelle: WITS

Einblicke in den europäischen Markt

Der europäische Erdgasspeichermarkt dürfte im genannten Zeitraum seine starke Position im globalen Markt behaupten. Das Wachstum der Region wird hauptsächlich durch den Fokus auf die Aufrechterhaltung hoher Speicherstände getrieben, um sich gegen globale Angebotsschwankungen abzusichern. Strategische Regulierungen schreiben bestimmte Füllziele für bestimmte Jahreszeiten vor und haben die Speicherung von einem rein kommerziellen Instrument zu einer zentralen Säule der nationalen Versorgungssicherheit gemacht. Im September 2025 kündigte die Europäische Union die Verordnung (EU) 2025/1733 zur Änderung der Verordnung (EU) 2017/1938 an, um die Rolle der Gasspeicherung bei der Sicherung der Versorgung vor dem Winter zu stärken. Dadurch werden die Speicherfüllverpflichtungen bis 2027 verlängert, gleichzeitig wird aber auch Flexibilität zur Reaktion auf Marktbedingungen ermöglicht. Ziel ist es, die Abhängigkeit von russischem Gas zu verringern, die Vorhersagbarkeit und Transparenz der Speichernutzung zu gewährleisten und die Energiesicherheit mit marktgerechter Preisgestaltung in Einklang zu bringen. Dies trägt dazu bei, das Wachstum des regionalen Erdgasspeichermarktes insgesamt zu fördern.

Der deutsche Erdgasspeichermarkt zählt zu den einflussreichsten der Region und ist ein wichtiger Energieknotenpunkt für ganz Europa. Deutschland hat strenge Bundesgesetze erlassen, die Speicheranlagen verpflichten, vor Versorgungsengpässen bestimmte Füllstände zu erreichen. In diesem Zusammenhang berichtete Clean Energy Wire im März 2026, dass Deutschland aufgrund der anhaltend niedrigen Speicherstände und der durch geopolitische Spannungen, insbesondere den Iran-Konflikt, getriebenen Energiepreise erneut unter Druck gerät, eine nationale Gasreserve aufzubauen. Darüber hinaus empfiehlt der Verband der Gasspeicherbetreiber INES eine strategische Resilienzreserve von mindestens 78 TWh, um einen 90-tägigen Ausfall der Pipeline-Lieferungen aus Norwegen, Deutschlands wichtigstem Gaslieferanten, abzudecken. LNG-Terminals bieten zwar zusätzliche Sicherheit, doch die aktuellen Speicherstände liegen bei rund 20 %. Dies verdeutlicht die Anfälligkeit des Systems und die Kosten von 2,2 bis 4,4 Milliarden US-Dollar für den Aufbau der vorgeschlagenen Reserve.

Regionale Regulierungsrahmen und verbindliche Speicherziele prägen den französischen Erdgasspeichermarkt. Die Volatilität der Erdgaspreise und die Möglichkeiten zur Kostenoptimierung, die öffentliche und private Akteure zu einem effizienten Speichermanagement anregen, verändern die Wachstumsdynamik des französischen Marktes. Laut offiziellen Statistiken der EIA vom Oktober 2023 verfügte Frankreich im Januar 2023 über nachgewiesene Erdgasreserven von 590 Milliarden Kubikfuß (Bcf), produziert aber praktisch kein Erdgas im Inland. Das Land verbrauchte 2021 1,5 Milliarden Kubikfuß Erdgas und deckte seinen Bedarf vollständig durch Importe. Der Bericht hebt hervor, dass der Verbrauch 2022 aufgrund ungewöhnlich milder Wintertemperaturen und der Auswirkungen des russischen Einmarsches in die Ukraine geringer ausfiel. Darüber hinaus dominiert GRTgaz die nationale Gasverteilung, während EDF, ein vertikal integriertes Versorgungsunternehmen, der führende alternative Erdgaslieferant in Frankreich ist.

Wichtige Akteure auf dem Erdgasspeichermarkt:

- Kinder Morgan, Inc. (USA)

- Enbridge Inc. (Kanada)

- ONEOK, Inc. (USA)

- Sempra Energy (USA)

- Williams Companies, Inc. (USA)

- Niska Gas Storage Partners (USA)

- Centrica plc (UK)

- Uniper SE (Deutschland)

- E. ON SE (Deutschland)

- ENGIE SA (Frankreich)

- Royal Vopak NV (Niederlande)

- RAG Austria AG (Österreich)

- NAFTA als (Slowakei)

- Gazprom (Russland)

- Vermilion Energy (Kanada)

- Chiyoda Corporation (Japan)

- Samsung Heavy Industries (Südkorea)

- Worley Limited (Australien)

- Petronet LNG Limited (Indien)

- Boardwalk Pipelines (USA)

- Vistra Corp. (USA)

- Petroliam Nasional Berhad (PETRONAS) (Malaysia)

- McDermott International, Ltd. (USA)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Kinder Morgan, Inc. ist eines der größten Energieinfrastrukturunternehmen Nordamerikas und nimmt eine starke Position im Bereich der Erdgasspeicherung und des -transports ein. Das Unternehmen investiert massiv in den Ausbau der Speicherkapazitäten, die Optimierung der Pipelineverbindungen und die Förderung zukunftsweisender Technologien wie CO₂-Abscheidung und Wasserstoffinfrastruktur, um die Energieversorgungssicherheit zu stärken.

- Enbridge Inc. ist ein führendes Energieinfrastrukturunternehmen mit bedeutenden Investitionen in den Transport und die Speicherung von Erdgas. Das Unternehmen konzentriert sich stark auf den Ausbau der unterirdischen Speicherkapazität und die Verbesserung der Systemzuverlässigkeit sowie auf die Integration kohlenstoffarmer Energielösungen in seine Betriebsabläufe.

- Centrica plc ist über ihre Tochtergesellschaft Centrica Storage einer der führenden Erdgasspeicherbetreiber in Europa. Centrica Storage verwaltet unterirdische Speicheranlagen, die saisonale Nachfrageschwankungen ausgleichen und die Versorgungssicherheit gewährleisten. Darüber hinaus erforscht das Unternehmen wasserstofffähige Speicherinfrastruktur und die Integration erneuerbarer Energien, um die Energiewende in Großbritannien zu unterstützen.

- Die Uniper SE betreibt mehrere unterirdische Gasspeicher in Deutschland, Österreich und Großbritannien. Darüber hinaus verfügt das Unternehmen über mehrere große Speicherstandorte, die an wichtige Gashandelszentren angebunden sind und sowohl den Inlandsverbrauch als auch die grenzüberschreitende Gasversorgung unterstützen.

- Gazprom betreibt eines der weltweit größten Netze unterirdischer Erdgasspeicher. Die Speicherinfrastruktur des Unternehmens unterstützt gezielt die großflächige Gasförderung und den Export, insbesondere in Europa und Asien.

Nachfolgend finden Sie eine Liste einiger prominenter Akteure auf dem globalen Erdgasspeichermarkt:

Der Markt für Erdgasspeicherung gilt als konsolidierter Markt, der sowohl globale Energieinfrastrukturunternehmen als auch spezialisierte Speicherbetreiber in den Bereichen Untergrundspeicher, LNG-Terminals und integrierte Midstream-Anlagen umfasst. Führende Unternehmen wie Centrica plc, Enbridge Inc. und Kinder Morgan, Inc. verfügen dank ihrer umfangreichen Pipeline-Netze und großen Untergrundspeicher über starke Marktpositionen. Zu den strategischen Initiativen der Marktführer zählen Fusionen und Übernahmen, langfristige Kapazitätsverträge mit Energieversorgern sowie Investitionen in wasserstofffähige und kohlenstoffarme Gasspeichertechnologien. In diesem Zusammenhang kündigte Vistra im Mai 2025 die Übernahme von sieben modernen Erdgaskraftwerken mit einer Gesamtleistung von rund 2.600 MW für insgesamt 1,9 Milliarden US-Dollar an. Damit baute Vistra seine Präsenz in PJM, Neuengland, New York und Kalifornien weiter aus und stärkte sein branchenführendes Kraftwerksportfolio.

Unternehmenslandschaft des Erdgasspeichermarktes:

Neueste Entwicklungen

- Im Januar 2026 kündigte Gulf South Pipeline, eine Tochtergesellschaft von Boardwalk Pipelines , den Start einer offenen Angebotsphase für neue feste Erdgasspeicherkapazitäten in ihrer Petal-Gasspeicheranlage an, um LNG-Exporte zu unterstützen und die Versorgungssicherheit im Energiesektor zu gewährleisten. Die Petal-Anlage bietet hochleistungsfähige Salzstockkapazitäten in einem wichtigen Korridor an der Golfküste.

- Im Dezember 2025 verlängerten Uniper und Vermilion ihre Partnerschaft mit einem Zweijahresvertrag über die Erdgasproduktion von Vermilion in Deutschland. Die Produktion von Vermilion in Höhe von 2,4 Milliarden kWh im Jahr 2025 kann rund 220.000 Haushalte mit Strom versorgen.

- Report ID: 3487

- Published Date: Mar 12, 2026

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.