Marktausblick für mobile Geldbörsen:

Marktgröße für mobile Geldbörsen Der Markt für mobile Geldbörsen wurde 2025 auf über 13,6 Milliarden US-Dollar geschätzt und soll bis Ende 2035 auf 115,2 Milliarden US-Dollar anwachsen, was einem durchschnittlichen jährlichen Wachstum von 26,8 % im Prognosezeitraum 2026–2035 entspricht. Für 2026 wird der Markt für mobile Geldbörsen auf 17,2 Milliarden US-Dollar geschätzt.

Der weltweite Markt für mobile Geldbörsen befindet sich derzeit in einem tiefgreifenden Wandel und entwickelt sich rasant von einer praktikablen Zahlungsalternative zu einer zentralen Säule der digitalen Finanzinfrastruktur. Laut offiziellen Statistiken von ORF America (Januar 2026) haben sich Pix und die Unified Payment Interface (UPI) als die weltweit meistgenutzten Echtzeit-Zahlungssysteme etabliert und wickeln 15 % bzw. 48 % aller globalen Transaktionen ab. Auch die digitale öffentliche Infrastruktur (DPI) hat sich schnell etabliert, und der damit verbundene wirtschaftliche Mehrwert wird in Indien voraussichtlich von 2,95 % auf 4,2 % des Bruttoinlandsprodukts (BIP) steigen. In diesem Zusammenhang bietet Aadhar eine biometrische ID für mehr als 1,4 Milliarden Bürger und unterstützt Zahlungsbrücken, ein geeignetes Zahlungssystem, elektronische Signaturen (eSign) und die elektronische Kundenidentifizierung (eKYC), wodurch die Marktpräsenz mobiler Geldbörsen weiter gestärkt wird.

Globale UPI- und Pix-Transaktionsanalyse (2017–2025)

Jahr | UPI (Milliarden) | Pixel (Milliarden) |

2017 | 0,01 | - |

2018 | 0,27 | - |

2019 | 0,82 | - |

2020 | 1,50 | - |

2021 | 3,25 | - |

2022 | 6.29 | - |

2023 | 9,97 | 3,83 |

2024 | 14.44 | März: 4,88 September: 5,51 |

2025 | 19.47 | März: 6,25 September: 6,85 |

Quelle: ORF America

Darüber hinaus tragen die Expansion des Super-App-Ökosystems, die zunehmende Verbreitung von QR-Code-Zahlungen, die beschleunigte Entwicklung kontaktloser Zahlungen, verbesserte biometrische und Sicherheitsauthentifizierung, demografische Nutzungsmuster und die von Regierungen bereitgestellte Echtzeit-Zahlungsinfrastruktur maßgeblich zum globalen Wachstum des Marktes für mobile Geldbörsen bei. Wie ein Artikel des Consumer Financial Protection Bureau vom September 2023 zeigt, ist ein kontinuierlicher Anstieg der Zahlungen am Point of Sale, insbesondere in den USA, zu verzeichnen. Dieses Wachstum wird sich voraussichtlich fortsetzen, wobei der Wert von kontaktlosen Zahlungen mit digitalen Geldbörsen bis Ende 2028 um mehr als 150 % steigen soll. Dieser technologische Fortschritt führt dazu, dass 16 % der US-Bürger eine Kreditkarte besitzen, mit einem erwarteten Anstieg um 43 %, was die Marktexpansion zusätzlich beflügelt.

Schlüssel Mobile Wallet Markteinblicke Zusammenfassung:

Regionale Highlights:

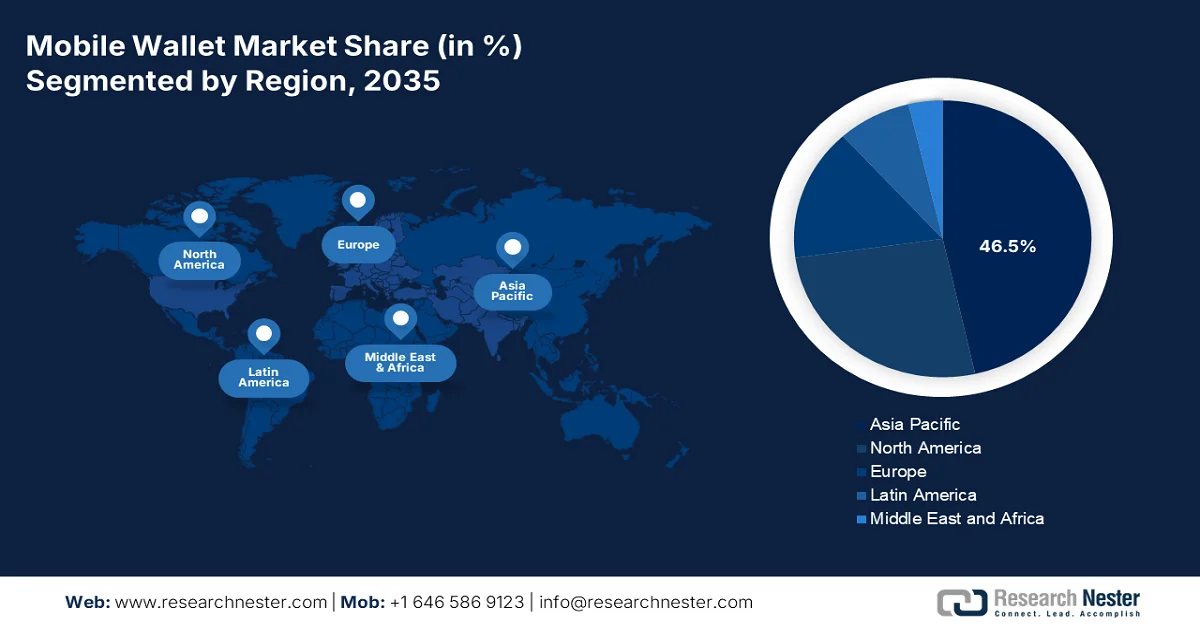

- Der Markt für mobile Geldbörsen im asiatisch-pazifischen Raum wird Prognosen zufolge bis 2035 einen dominanten Anteil von 46,5 % erreichen, angetrieben durch die rasante Verbreitung von Smartphones und den Ausbau von Echtzeit-Zahlungsinfrastrukturen.

- Europa dürfte im Prognosezeitraum das schnellste Wachstum verzeichnen, angetrieben durch die zunehmende Nutzung von E-Commerce und die steigende Beliebtheit kontaktloser Zahlungen bei den Verbrauchern.

Segmenteinblicke:

- Es wird erwartet, dass das Marktsegment der Einzelverbraucher im Bereich der mobilen Geldbörsen bis 2035 einen führenden Marktanteil von 68,4 % erreichen wird. Treiber dieser Entwicklung sind die weitverbreitete Nutzung von Smartphones und die wachsende Präferenz für reibungslose digitale Zahlungserlebnisse.

- Das Segment der kontaktlosen Zahlungen wird im Prognosezeitraum voraussichtlich den zweithöchsten Marktanteil erreichen, angetrieben durch höhere Transaktionsgeschwindigkeit, Sicherheit und Bequemlichkeit.

Wichtigste Wachstumstrends:

- Zunahme der mobilen Internetverfügbarkeit

- Expansion bei der digitalen Transformation des Einzelhandels

Größte Herausforderungen:

- Widerstand der Händler und Spannungen bei der Gebührenstruktur

- Infrastrukturlücken in Schwellen- und ländlichen Volkswirtschaften

Wichtige Akteure: Apple Inc. (USA), Google LLC (USA), Samsung Electronics Co. Ltd. (Südkorea), Alibaba Group Holding Limited (China), Tencent Holdings Limited (China), PayPal Holdings Inc. (USA), Amazon.com Inc. (USA), Visa Inc. (USA), Mastercard Incorporated (USA), Kakao Pay (Südkorea), PayPay Corporation (Japan), Rakuten Pay (Japan), PhonePe Private Limited (Indien), Paytm (Indien), Commonwealth Bank (Australien), NAB (Australien), Touch 'n Go Group (Malaysia), Boost (Malaysia), Barclays PLC (GB), Vodafone Group Plc (GB), Thunes (Singapur).

Global Mobile Wallet Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 13,6 Milliarden US-Dollar

- Marktgröße 2026: 17,2 Milliarden US-Dollar

- Prognostizierte Marktgröße: 115,2 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 26,8 % jährliches Wachstum (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Asien-Pazifik (46,5 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Europa

- Dominierende Länder: USA, China, Indien, Vereinigtes Königreich, Deutschland

- Schwellenländer: Japan, Südkorea, Brasilien, Indonesien, Mexiko

Last updated on : 19 March, 2026

Markt für mobile Geldbörsen – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Zunehmender mobiler Internetzugang: Der Markt für mobile Geldbörsen wird maßgeblich durch die beispiellose weltweite Verbreitung von mobilem Internet und Smartphones angetrieben. Laut offiziellen Statistiken der VoxDev Organization vom November 2025 trugen mobile Dienste und Technologien im Jahr 2024 mit 6,5 Billionen US-Dollar wesentlich zum weltweiten BIP bei. Der Global Findex Digital Connectivity Tracker zeigt zudem, dass 84 % der Erwachsenen in Entwicklungsländern ein Mobiltelefon besitzen. Darüber hinaus nutzen 90 % der Erwachsenen weltweit Smartphones intensiv. Gleichzeitig verwenden 60 % der Mobiltelefonbesitzer weltweit Gerätepasswörter. Mit diesen Internetdiensten ergeben sich daher enorme Wachstumschancen für den Markt.

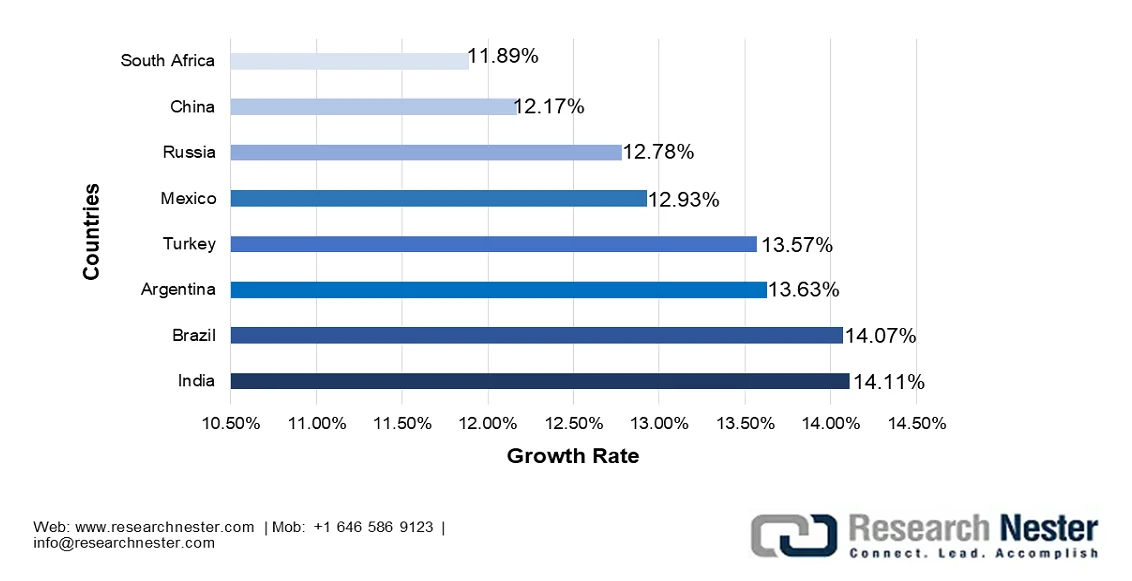

- Expansion im digitalen Einzelhandel: Der Trend zum Online-Shopping und der Aufstieg des E-Commerce haben maßgeblich zum Wachstum und zur Expansion des Marktes für mobile Geldbörsen beigetragen. Laut Schätzungen der indischen Finanzaufsichtsbehörde (ITA) aus dem Jahr 2025 haben bereits über 90 % der B2B-Unternehmen auf ein virtuelles Vertriebsmodell umgestellt, was auf verbesserte Managementsoftware und effizientere Prozesse zurückzuführen ist. In Südkorea liegt die Nutzungsrate digitalisierter Vertriebsmethoden bei 13 % und in Japan bei 15 %. Darüber hinaus wird der internationale Umsatz im B2C-E-Commerce bis Ende 2027 voraussichtlich auf 5,5 Billionen US-Dollar ansteigen, was einem stetigen Wachstum von 14,4 % entspricht. Indien zählt mit einer Wachstumsrate von 14,1 % zu den 20 führenden Nationen im Bereich E-Commerce im Einzelhandel und trägt somit positiv zur Marktentwicklung bei.

Länderbezogene B2C-E-Commerce-Prognoseanalyse (2025)

Quelle: ITA

- Die Nachfrage der Verbraucher nach Schnelligkeit und Komfort: Der grundlegende Wunsch der Verbraucher nach schnellen und bequemen Transaktionsmethoden treibt die weltweite Verbreitung von mobilen Geldbörsen weiter voran. Wie ein Artikel des Finanzministeriums vom Juli 2024 zeigt, stieg das gesamte Volumen digitaler Zahlungstransaktionen zwischen 2023 und 2024 von 20,7 Milliarden auf 185,9 Milliarden – ein Wachstum von 44 %. Auch die Anzahl dieser Transaktionen stieg im gleichen Zeitraum von 2,2 Milliarden auf 185,9 Milliarden, während der Transaktionswert von 1,1 Billionen US-Dollar auf 36,5 Billionen US-Dollar zunahm. Angesichts dieses Anstiegs von Volumen und Wert gewinnen mobile Transaktionsdienste an Geschwindigkeit und Komfort, was auf eine positive Marktentwicklung hindeutet.

Herausforderungen

- Widerstand der Händler und Spannungen bei der Gebührenstruktur: Anbieter im Markt für mobile Geldbörsen sehen sich anhaltendem Widerstand von Händlern ausgesetzt, die sich Sorgen um Transaktionsgebühren, Datenhoheit und die Verdrängung direkter Kundenbeziehungen machen. Die mit mobilen Geldbörsen verbundenen Zahlungsabwicklungsgebühren, die üblicherweise von Kartennetzwerken und Acquirer-Banken weitergegeben werden, stellen hohe Kosten für Händler mit geringen Gewinnmargen dar, insbesondere im Einzelhandel, der Gastronomie und im KMU-Sektor. Diese Gebührenstrukturen sind zunehmend umstritten, da Händler in verschiedenen Ländern die Interbankenentgelte anfechten und regulatorische Eingriffe fordern. Neben den direkten Kosten äußern Händler die Befürchtung, den direkten Zugriff auf Kundentransaktionsdaten zu verlieren, die von Anbietern mobiler Geldbörsen zunehmend kontrolliert und monetarisiert werden.

- Infrastrukturlücken in Schwellen- und ländlichen Ländern: Die Einführung mobiler Geldbörsen stößt in Schwellenländern und ländlichen Regionen, wo das Ökosystem für digitale Zahlungen noch unterentwickelt ist, auf grundlegende Infrastrukturbarrieren. Die zuverlässige Internetverbindung ist in großen geografischen Gebieten weiterhin uneinheitlich, was die Echtzeit-Transaktionsverarbeitung und -Authentifizierung unzuverlässig macht. Die Smartphone-Nutzung nimmt zwar weltweit zu, schließt aber immer noch große Bevölkerungsgruppen aus, die auf einfache Mobiltelefone angewiesen sind, welche mit modernen Wallet-Anwendungen nicht kompatibel sind. Selbst dort, wo Geräte und Internetverbindungen vorhanden sind, erschwert das Fehlen einer robusten Infrastruktur zur digitalen Identitätsprüfung die Kundenregistrierung und die Einhaltung der KYC-Vorschriften (Know Your Customer).

Marktgröße und Prognose für mobile Geldbörsen:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

26,8 % |

|

Marktgröße im Basisjahr (2025) |

13,6 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

115,2 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für mobile Geldbörsen:

Endnutzersegmentanalyse

Das Segment der Privatkunden, das zum Endkundensegment gehört, wird voraussichtlich bis Ende 2035 mit 68,4 % den größten Marktanteil im Bereich mobiler Geldbörsen erreichen. Dieses Wachstum wird maßgeblich durch den grundlegenden Wandel im alltäglichen Zahlungsverhalten von Privatpersonen in Industrie- und Schwellenländern getrieben. Die Dominanz dieses Segments beruht auf der universellen Anwendbarkeit mobiler Geldbörsen für die Zahlungsbedürfnisse der Verbraucher – von Einkäufen im Einzelhandel und Rechnungszahlungen bis hin zu Geldtransfers zwischen Privatpersonen und Fahrkarten. Darüber hinaus sind Millennials und die Generation Z mit Smartphones als primären Endgeräten aufgewachsen und zeigen daher eine besondere Vorliebe für mobile Geldbörsen. Sie schätzen den Komfort kontaktloser Zahlungen, die Integration von Treueprogrammen und reibungslose Online-Bezahlvorgänge.

Segmentanalyse der Zahlungsarten

Das Segment der kontaktlosen Zahlungen im Markt für mobile Geldbörsen wird im Prognosezeitraum voraussichtlich den zweithöchsten Marktanteil erreichen. Das Wachstum dieses Segments wird maßgeblich durch seine Bedeutung für mehr Komfort, Sicherheit und Transaktionsgeschwindigkeit für die Verbraucher angetrieben. Laut offiziellen Statistiken der IIMA Communications aus dem Jahr 2022 überstieg der Umsatz mit mobilen Zahlungen weltweit 930 Milliarden US-Dollar und erreichte bis Ende 2023 1,3 Milliarden Nutzer. 30 % der Verbraucher nutzen mobile Geräte für kontaktloses Bezahlen, und 75 % bevorzugen Debit- oder Kreditkarten für kontaktlose Zahlungen. Darüber hinaus nutzen fast 45 % der Kunden regelmäßig mobile Geldbörsen für Zahlungen – ein Anstieg von 23 % gegenüber dem Vorjahr –, was das globale Wachstum dieses Segments deutlich fördert.

Typensegmentanalyse

Bis zum Ende des festgelegten Zeitraums wird erwartet, dass das Teilsegment der offenen Geldbörsen, das zum Segment der Zahlungsarten gehört, den drittgrößten Marktanteil im Bereich der mobilen Geldbörsen halten wird. Die Entwicklung dieses Teilsegments wird maßgeblich dadurch vorangetrieben, dass es Nutzern ermöglicht, verschiedene Zahlungsmethoden branchenübergreifend zu nutzen und zu speichern. Dies bietet darüber hinaus erhebliche Vorteile hinsichtlich Interoperabilität, Sicherheit und Benutzerfreundlichkeit. Laut einem OECD-Artikel vom September 2025 ist der Anteil der Verbraucher, die digitale Zahlungen initiieren und empfangen, zwischen 2021 und 2024 von 55 % auf 62 % gestiegen. In den OECD-Ländern liegt dieser Anteil bei 96 %. Dies zeigt, dass Verbraucher zunehmend auf digitalisierte Zahlungsmethoden setzen, um Geld zu überweisen und Waren und Dienstleistungen zu erwerben, was sich wiederum positiv auf das globale Wachstum dieses Teilsegments auswirkt.

Unsere detaillierte Analyse des Marktes für mobile Geldbörsen umfasst die folgenden Segmente:

Segment | Teilsegmente |

Endbenutzer |

|

Zahlungsart |

|

Typ |

|

Technologie |

|

Anwendung |

|

Eigentum |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für mobile Geldbörsen – Regionale Analyse

Einblicke in den APAC-Markt

Es wird erwartet, dass der asiatisch-pazifische Raum bis Ende 2035 mit einem Marktanteil von 46,5 % den größten Anteil am Markt für mobile Geldbörsen erreichen wird. Das Marktwachstum in der Region ist vor allem auf die beispiellose Verbreitung von Smartphones, staatlich geförderte Echtzeit-Zahlungsinfrastrukturen, die zunehmende Verbreitung von Super-App-Ökosystemen und den Fokus auf das absolute Transaktionsvolumen zurückzuführen. Laut offiziellen Statistiken des PCI Security Standards Council aus dem Jahr 2023 wird in der Region bis Ende 2027 ein Wachstum digitalisierter Zahlungen um 19,8 % erwartet. Darüber hinaus erreichte das Volumen bargeldloser Transaktionen im Jahr 2023 die Marke von 1,3 Billionen, während für Echtzeit-Zahlungstransaktionen bis 2027 ein Wachstum von 14,1 % prognostiziert wird. Die Umsätze im B2B-Zahlungsverkehr haben sich bis 2025 mit einer Wachstumsrate von 10,5 % auf 1,4 Billionen US-Dollar praktisch verdoppelt und damit das Marktwachstum in der gesamten Region vorangetrieben.

Der Markt für mobile Geldbörsen in China wächst rasant. Gründe hierfür sind die zunehmende Verbreitung durch Super-App-Ökosysteme, integrierte Zahlungen in sozialen Medien, Lifestyle- und E-Commerce-Diensten, der Ausbau der digitalen Infrastruktur und die steigende Akzeptanz mobiler Zahlungen. Laut einem Artikel des Staatsrats vom März 2026 stieg die Gesamtzahl der grenzüberschreitenden Transaktionen, die von UnionPay und der NetsUnion Clearing Corporation abgewickelt wurden, um 124,5 %, und das gesamte Transaktionsvolumen legte um 90,4 % zu. Dieses starke Wachstum im Zahlungsverkehr spiegelt die wachsende Attraktivität Chinas als Reiseziel und die nahtlose Integration mobiler Zahlungssysteme für internationale Besucher wider. Mit diesem Wachstum expandiert der Markt für mobile Geldbörsen landesweit.

Die Revolution im digitalen Zahlungsverkehr durch UPI, die Regierungsinitiative „Digital India“, ein förderlicher Regulierungsrahmen, der Innovationen begünstigt und den Verbraucherschutz gewährleistet, sowie Strategien zur finanziellen Inklusion sind Faktoren, die den Markt in Indien beflügeln. Wie ein Artikel des indischen Finanzministeriums vom November 2024 zeigt, stieg das gesamte digitale Zahlungsvolumen im Land zwischen 2023 und 2024 von 20,7 Milliarden auf 187,3 Milliarden – ein Wachstum von 44 %. UPI hat den digitalen Zahlungsverkehr in Indien maßgeblich revolutioniert: Im gleichen Zeitraum stieg das Volumen um 920 Millionen auf 131,1 Milliarden Transaktionen, was einem Wachstum von 129 % entspricht. Somit finden fast 46 % aller weltweiten Echtzeit-Zahlungstransaktionen in Indien statt, was sich positiv auf den Markt für mobile Geldbörsen auswirkt.

Monatliche digitale Zahlungstransaktionen in Indien nach Wert und Volumen (2024)

Monate | Transaktionswert (USD) | Transaktionsvolumen |

April | 25,7 Millionen | 16,8 Milliarden |

Mai | 51,5 Millionen | 17,6 Milliarden |

Juni | 26,2 Millionen | 17,3 Milliarden |

Juli | 47,9 Millionen | 17,8 Milliarden |

August | 31,0 Millionen | 17,6 Milliarden |

September | 27,1 Millionen | 17,6 Milliarden |

Quelle: Finanzministerium

Einblicke in den europäischen Markt

Europa wird im Prognosezeitraum voraussichtlich die am schnellsten wachsende Region im Markt für mobile Geldbörsen sein. Die Marktentwicklung in der Region wird maßgeblich durch die Verbreitung mobiler Zahlungstechnologien, die hohe Verbrauchernachfrage nach mobilen Geldbörsen, die deutliche Zunahme kontaktloser Zahlungen und das Wachstum des E-Commerce-Sektors vorangetrieben. Laut offiziellen Statistiken von Consilium Europe vom Dezember 2025 kauften 2024 bereits 77 % der Internetnutzer in der Region online ein. Der Anteil der Online-Shopper stieg im selben Jahr von 57 % auf 77 %, was einem Zuwachs von 20 Prozentpunkten entspricht. Auch junge und mittelalte Erwachsene in der Region nutzen Online-Shopping intensiv: 89 % der 25- bis 34-Jährigen kaufen online ein, dicht gefolgt von den 35- bis 44-Jährigen mit 86 %. Dies trägt wesentlich zum Marktwachstum bei.

Internetnutzer, die in Europa Online-Käufe tätigen: Vergleichsanalyse (2010 versus 2024)

Länder | 2010 | 2024 |

Irland | 52 % | 96 % |

Niederlande | 74 % | 94 % |

Dänemark | 76 % | 91 % |

Schweden | 71 % | 90 % |

Tschechien | 40 % | 86 % |

Slowakei | 42 % | 85% |

Frankreich | 70 % | 84 % |

Deutschland | 73 % | 83 % |

Quelle: Consilium Europe

Der Markt für mobile Geldbörsen in Deutschland gewinnt aufgrund der robusten Wirtschaft, der hohen Kaufkraft der Verbraucher, digitaler Zahlungslösungen, günstiger regulatorischer Rahmenbedingungen, der digitalen Transformation in verschiedenen Branchen und des Wachstums von „Jetzt kaufen, später zahlen“-Diensten zunehmend an Bedeutung. Laut Schätzungen der Finanzbehörde (ITA) vom August 2025 werden 51 % aller Zahlungen im Land mit Bargeld abgewickelt. Darüber hinaus stellte die Bundesregierung im Januar 2025 die Strategie „Forschung und Innovation für technische Souveränität 2030“ (FITS2020) vor und plant, jährlich 1,7 Milliarden US-Dollar zur Stärkung der Position des Landes im Bereich industrieller und digitaler Technologien bereitzustellen. Auch der KI-Sektor in Deutschland wuchs um 43 % auf 2,5 Milliarden US-Dollar und trieb damit das Wachstum des Marktes für mobile Geldbörsen weiter an.

Zunehmende Akzeptanz kontaktloser Zahlungen im Einzelhandel, ein sich wandelndes Verbraucherverhalten, das mobile Zahlungen begünstigt, und erhöhte Sicherheitsanforderungen durch regulatorische Rahmenbedingungen sind einige der Trends, die den Markt in Großbritannien antreiben. Wie die britische Regierung im Juli 2025 berichtete, wurden in Großbritannien bis 2024 fast 50 Milliarden Zahlungen von Unternehmen und Verbrauchern getätigt, was fast 1.500 Transaktionen pro Sekunde entspricht. Darüber hinaus ist die Möglichkeit, Zahlungen zu initiieren und abzuschließen, für den Alltag und den Handel unerlässlich und bildet die Grundlage für wirtschaftliche Aktivitäten und den Geschäftsverkehr. Allein in Großbritannien wurden 48,1 Milliarden Transaktionen in diesem Bereich abgewickelt. Gleichzeitig stieg der Anteil kontaktloser Zahlungen im Inland von 3 % aller Transaktionen auf 38 % im Jahr 2023, was 18,3 Milliarden Transaktionen entspricht und somit optimale Bedingungen für die Marktentwicklung bietet.

Einblicke in den nordamerikanischen Markt

Der Markt für mobile Geldbörsen in Nordamerika wird bis zum Ende des Prognosezeitraums voraussichtlich ein deutliches Wachstum verzeichnen. Dieses Wachstum wird maßgeblich durch regulatorische Maßnahmen, eine verstärkte Kontrolle und die zunehmende Akzeptanz mobiler Zahlungsmethoden bei den Verbrauchern angetrieben. Laut offiziellen Statistiken der Federal Reserve (Fed) vom Juni 2025 nutzen Haushalte mit einem Jahreseinkommen von unter 25.000 US-Dollar und Erwachsene über 55 Jahre weiterhin verstärkt Bargeld und andere Zahlungsmethoden. Erwachsene zwischen 18 und 24 Jahren wickeln Zahlungen mit ihrem Mobiltelefon besonders häufig ab und verwenden es für 45 % aller Zahlungen. Verbraucher tätigen im Jahr 2024 durchschnittlich 48 Zahlungen pro Monat. Im selben Jahr entfielen 14 % aller Verbraucherzahlungen auf Bargeld, während Debit- und Kreditkarten 30 % bzw. 35 % der Zahlungen abdeckten und somit das Marktwachstum beflügelten.

Durchschnittliche Anzahl der Zahlungen in Nordamerika (2016–2024)

Jahr | Kasse | Kredit | Lastschrift | ACH | Andere |

2016 | 14 | 8 | 12 | 4 | 45 |

2017 | 12 | 9 | 11 | 4 | 41 |

2018 | 11 | 10 | 12 | 5 | 43 |

2019 | 10 | 9 | 12 | 4 | 38 |

2020 | 6 | 9 | 10 | 4 | 35 |

2021 | 7 | 10 | 10 | 4 | 36 |

2022 | 7 | 12 | 11 | 5 | 39 |

2023 | 7 | 15 | 14 | 6 | 46 |

2024 | 7 | 17 | 14 | 6 | 48 |

Quelle: Federal Reserve Organisation

Der Markt für mobile Geldbörsen in den USA gewinnt aufgrund der breiten Akzeptanz durch die Verbraucher, des Bestrebens nach Differenzierung über einfache Zahlungen hinaus, der Integration hochwertiger und neuer Anwendungsfälle sowie der Integration digitaler Identitäten als wichtiger Katalysator zunehmend an Bedeutung. Laut einem Artikel der Information Technology and Innovation Foundation Organization vom September 2024 besaßen 2023 bereits 90 % der Verbraucher in den USA ein Smartphone, darunter 97 % der unter 50-Jährigen. Mit der zunehmenden Verbreitung digitaler Identitäten und digitaler Zahlungen wird das Mitführen einer physischen Geldbörse daher immer weniger notwendig. Darüber hinaus spart die digitale Identität international schätzungsweise 110 Milliarden Stunden ein, was zu einer Betrugsbekämpfung und Kosteneinsparungen in Höhe von 1,6 Billionen US-Dollar führt. Eine flächendeckende Einführung digitaler Identitäten in den USA kann zudem bis Ende 2030 ein erhebliches Wirtschaftswachstum in Höhe von 4 % des BIP generieren und somit das Marktwachstum weiter ankurbeln.

Die breite Akzeptanz von Smartphones und deren Integration, ein förderliches regulatorisches Umfeld und Finanzökosystem, das Streben nach Zugänglichkeit und Wettbewerb sowie der Übergang zu integrierten und digital ausgerichteten Finanzdienstleistungen sind Faktoren, die den Markt für mobile Geldbörsen in Kanada ankurbeln. Wie ein Artikel der Canada Telecommunications Association vom Januar 2023 berichtet, nutzen 95 % der erwachsenen Bevölkerung das Internet regelmäßig, entweder über ein Smartphone oder einen Computer. Damit liegt Kanada in puncto Internetnutzung vor Ländern wie den USA, Frankreich, Großbritannien, Deutschland, Japan und Italien – ein Anstieg um 27 Prozentpunkte gegenüber 68 % der Bevölkerung. Zudem besitzen 98 % der Verbraucher zwischen 18 und 29 Jahren sowie 95 % der 30- bis 49-Jährigen ein Smartphone, was die Marktnachfrage zusätzlich befeuert.

Wichtige Akteure auf dem Markt für mobile Geldbörsen:

- Apple Inc. (USA)

- Google LLC (USA)

- Samsung Electronics Co. Ltd. (Südkorea)

- Alibaba Group Holding Limited (China)

- Tencent Holdings Limited (China)

- PayPal Holdings Inc. (USA)

- Amazon.com Inc. (USA)

- Visa Inc. (USA)

- Mastercard Incorporated (USA)

- Kakao Pay (Südkorea)

- PayPay Corporation (Japan)

- Rakuten Pay (Japan)

- PhonePe Private Limited (Indien)

- Paytm (Indien)

- Commonwealth Bank (Australien)

- NAB (Australien)

- Touch 'n Go Gruppe (Malaysia)

- Boost (Malaysia)

- Barclays PLC (UK)

- Vodafone Group Plc (UK)

- Thunes (Singapur)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- Apple Inc. nutzt sein eng integriertes Hardware-Software-Ökosystem, in dem Apple Pay auf iPhones und Apple Watches vorinstalliert ist, um eine reibungslose Akzeptanz bei seiner großen und treuen Nutzerbasis zu gewährleisten. Der strategische Fokus des Unternehmens auf Datenschutz und Sicherheit, insbesondere auf Funktionen wie Tokenisierung und biometrische Authentifizierung, positioniert seine Wallet als vertrauenswürdige Schnittstelle für Transaktionen.

- Google LLC profitiert von der weiten Verbreitung des Android-Betriebssystems, das auf einer Vielzahl von Gerätemodellen verschiedener Hersteller vorinstalliert ist. Die Strategie des Unternehmens entwickelt sich stetig weiter, um die digitale Geldbörse zu einer umfassenden digitalen Plattform auszubauen, die neben Zahlungen auch Fahrkarten, Tickets und digitale Ausweise integriert.

- Samsung Electronics Co. Ltd. zeichnet sich durch die strategische Übernahme der LoopPay-Technologie aus, die Magnetic Secure Transmission (MST) ermöglichte und somit die Kompatibilität mit herkömmlichen Magnetstreifenterminals sicherstellte und die Akzeptanz zum Marktstart erhöhte. Das Unternehmen integriert seine Wallet nahtlos in sein Geräte-Ökosystem und bietet Synergien mit anderen Samsung-Diensten und -Produkten für mehr Benutzerfreundlichkeit.

- Die Alibaba Group Holding Limited hat sich von einem reinen Zahlungsdienstleister zu einem zentralen Bestandteil einer umfassenden Super-App entwickelt, die ein breites Spektrum an Finanz- und Lifestyle-Dienstleistungen auf einer einzigen Plattform anbietet. Ihre Marktführerschaft wird durch die enge Verbindung mit Alibabas E-Commerce-Ökosystem gestärkt, das reibungslose Transaktionen für Millionen von Händlern und Verbrauchern ermöglicht.

- Tencent Holdings Limited ist untrennbar mit der allgegenwärtigen Social-Messaging-App WeChat verbunden und macht Peer-to-Peer-Überweisungen und Händlerzahlungen zu einem nahtlosen Bestandteil der täglichen sozialen Interaktion und Kommunikation. Die Strategie des Unternehmens bettet Finanztransaktionen erfolgreich in einen breiteren Kontext von sozialen Netzwerken, Inhalten und Mini-Programmen ein und schafft so ein unverzichtbares, umfassendes Nutzererlebnis.

Hier ist eine Liste der wichtigsten Akteure auf dem globalen Markt:

Der Markt für mobile Geldbörsen ist durch einen intensiven Wettbewerb zwischen Technologiekonzernen, Finanzinstituten und Fintech-Innovatoren weltweit gekennzeichnet. Technologieunternehmen aus den USA und China dominieren den Markt gemeinsam und nutzen ihre großen Nutzerbasen und integrierten Ökosysteme, um die Akzeptanz zu steigern. Apple, Google und Samsung behaupten ihre Führungsposition durch Hardwareintegration und nahtlose Nutzererlebnisse, während asiatische Anbieter wie Alibabas Alipay und Tencents WeChat Pay durch Super-App-Ökosysteme, die Zahlungen in umfassendere Lifestyle-Services integrieren, eine dominante Stellung erreicht haben. Darüber hinaus hat Thunes im Oktober 2024 sein Direct Global Network deutlich nach Ägypten ausgeweitet. Diese Expansion integrierte Bankkontozahlungen und mobile Geldbörsenlösungen in die Zahlungsstrategien des Unternehmens und verbesserte so grenzüberschreitende Zahlungsdienste in den dynamischen Volkswirtschaften Nordafrikas und des Nahen Ostens, was wiederum die mobile Geldbörsenbranche weltweit stärkte.

Unternehmenslandschaft des Marktes für mobile Geldbörsen:

Neueste Entwicklungen

- Im Dezember 2025 ermöglichte Visa erfolgreich die Einführung von drei brandneuen digitalen Geldbörsen in Europa durch die Partnerschaft mit Vipps MobilePay, Klarna und BBVA und kooperiert außerdem mit BANCOMAT auf der Grundlage eines geplanten Pilotprojekts ab Anfang 2026.

- Im April 2024 stellte Mastercard die neueste mobile virtuelle Kartenanwendung vor, die es ermöglicht, virtuelle Firmenkarten nahtlos in digitalisierte Geldbörsen einzufügen und Finanzinstituten geeignete Optionen für die Bereitstellung nachhaltiger und sicherer kontaktloser Zahlungslösungen bietet.

- Im Januar 2023 gab Samsung Electronics die Verfügbarkeit von Samsung Wallet in acht Ländern bekannt, darunter Taiwan, Singapur, Malaysia, Indien, Hongkong, Kanada, Brasilien und Australien. Dieser Dienst ist eine sichere und überall nutzbare Anwendung zur bequemen Verwaltung und Organisation alltäglicher Ausgaben.

- Report ID: 8449

- Published Date: Mar 19, 2026

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.