Marktausblick für mobile Zahlungen:

Der Markt für mobile Zahlungen wurde im Jahr 2025 auf 120,1 Milliarden US-Dollar geschätzt und soll bis Ende 2035 auf 2 Billionen US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 36,7 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird der Markt für mobile Zahlungen auf 164,1 Milliarden US-Dollar geschätzt.

Angetrieben vor allem durch die Verbreitung von Smartphones, schnelles mobiles Internet und die steigende Nachfrage nach bequemen, kontaktlosen und sicheren Zahlungsmethoden, haben sich mobile Zahlungen zu einer gängigen Alternative zu Bargeld und Karten entwickelt. Verschiedene Technologien wie mobile Geldbörsen, QR-Codes, NFC-fähige kontaktlose Zahlungen und In-App-Zahlungen bilden den Kern dieses Ökosystems. Zu den wichtigsten Wachstumstreibern zählen der Aufstieg des E-Commerce, kontaktlose Transaktionen und digitale Geldbörsen, die in andere Apps integriert sind und Zahlungs-, Bank- und Lifestyle-Dienste kombinieren. Innovationen wie Peer-to-Peer-Überweisungen, grenzüberschreitende mobile Zahlungen und die Integration von Treueprogrammen werden zudem zu entscheidenden Wettbewerbsvorteilen für Anbieter, die Nutzer gewinnen und binden möchten.

Die Integration sicherer Zahlungsmethoden ist ein weiterer Wachstumstreiber für den Markt. Im Dezember 2024 kündigte VISA die Übernahme von Featurespace an, einem Entwickler von Echtzeit-KI-Zahlungsschutztechnologie. Ziel ist es, den Betrugsschutz zu verbessern und die Sicherheit für die weltweiten Nutzer zu erhöhen. Zu den aktuellen Trends zählen die Integration ins Online-Banking, biometrische Authentifizierung und verbesserte Sicherheitsmaßnahmen gegen Betrug. All dies trägt dazu bei, dass Verbraucher mobile Zahlungslösungen häufiger für Transaktionen im stationären Handel und online nutzen. Im November 2023 gaben NatWest und IBM eine Zusammenarbeit bekannt, um den virtuellen Assistenten Cora von NatWest durch die Integration generativer KI-Funktionen mithilfe der IBM-Unternehmens-KI-Plattform watsonx weiterzuentwickeln. Cora+ soll Kunden natürliche, personalisierte Antworten auf komplexe Anfragen geben und auf Informationen aus verschiedenen sicheren Quellen zugreifen, die zuvor über den Chat-Service nicht verfügbar waren. Dadurch soll das Online-Banking-Erlebnis intuitiver und natürlicher gestaltet werden. Da immer mehr Innovationen von den großen Marktteilnehmern entwickelt werden und Regionen bargeldlose Initiativen und unterstützende regulatorische Rahmenbedingungen verfolgen, werden mobile Zahlungen voraussichtlich noch integraler Bestandteil des globalen Handels und der alltäglichen finanziellen Interaktionen werden.

Schlüssel Mobile Zahlung Markteinblicke Zusammenfassung:

Regionale Highlights:

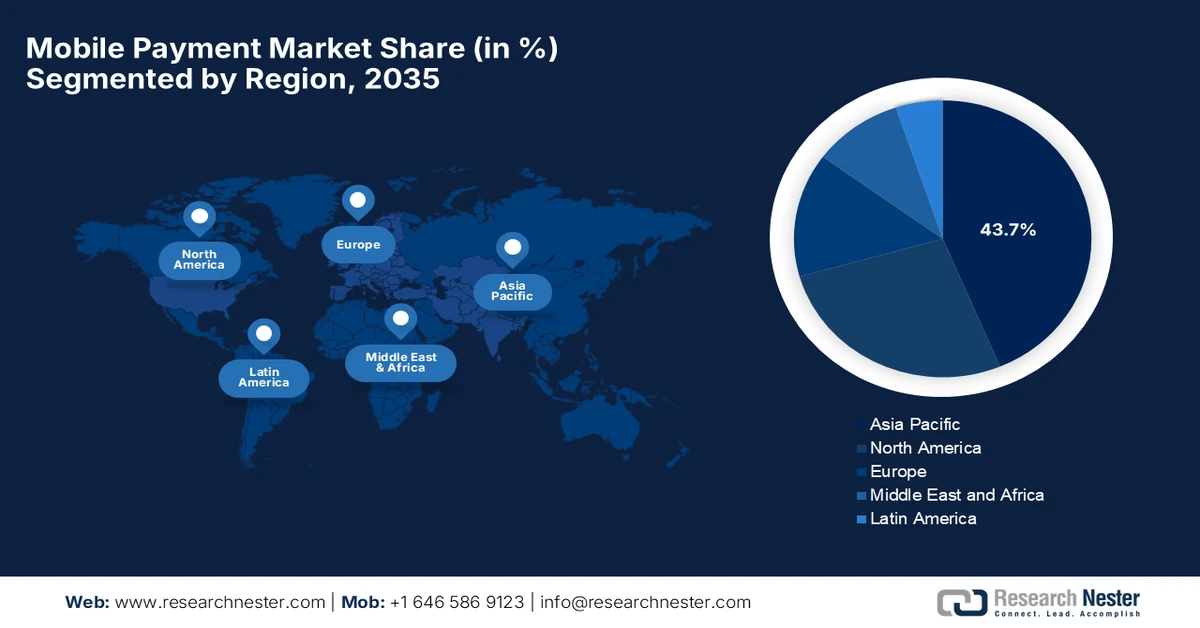

- Es wird prognostiziert, dass der asiatisch-pazifische Raum bis 2035 einen Marktanteil von rund 43,7 % am Markt für mobile Zahlungen halten wird. Dies spiegelt die starke regionale Führungsrolle wider, die durch die rasche Digitalisierung, die zunehmende Verbreitung von Smartphones, unterstützende Regierungsinitiativen und die wachsende digitale Zahlungsinfrastruktur geprägt ist, die durch den beschleunigten Wandel hin zu bargeldlosen Transaktionen noch verstärkt wird.

- Nordamerika dürfte im Zeitraum 2026–2035 einen beträchtlichen Marktanteil erobern. Unterstützt wird dies durch fortschrittliche Bankensysteme, eine hohe Smartphone- und Internetverbreitung sowie die breite Akzeptanz digitaler Geldbörsen und loyalitätsbezogener Zahlungslösungen, die durch günstige regulatorische Rahmenbedingungen und die Bequemlichkeitspräferenzen der Verbraucher gestärkt werden.

Segmenteinblicke:

- Es wird erwartet, dass NFC bis 2035 einen Marktanteil von rund 43,3 % im Bereich mobiler Zahlungen erreichen wird. Dies unterstreicht die Dominanz von NFC auf Smartphones und Endgeräten durch sichere und schnelle Transaktionen, die durch die steigende Nachfrage nach kontaktlosen Zahlungserlebnissen begünstigt werden.

- Es wird erwartet, dass kontaktloses Bezahlen bis 2035 einen beträchtlichen Marktanteil erreichen wird, da kontaktlose Bezahlmethoden und QR-Code-basierte Modelle den täglichen Einkauf vereinfachen und die Abhängigkeit von Bargeld oder Karten verringern. Dies wird durch die zunehmende Nutzung von Smartphones und die wachsende Akzeptanz kontaktloser Technologien ermöglicht.

Wichtigste Wachstumstrends:

- Wachstum des E-Commerce

- Verbrauchernachfrage nach Bequemlichkeit

Größte Herausforderungen:

- Sicherheits- und Datenschutzrisiken

- Technische Probleme und Probleme bei der Nutzerakzeptanz

Wichtige Akteure: Apple Pay, Google Pay, Samsung Pay, PayPal Holdings Inc., Visa Inc., Mastercard Inc., Alipay, WeChat Pay, Amazon Pay, American Express Co., Stripe, Inc., Square, Inc., Zelle, Venmo, Paytm, M-Pesa, Huawei Pay, KakaoPay Corp., MoneyGram International Inc., Fidelity National Information Services (FIS), Inc.

Global Mobile Zahlung Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 120,1 Milliarden US-Dollar

- Marktgröße 2026: 164,1 Milliarden US-Dollar

- Prognostizierte Marktgröße: 2 Billionen US-Dollar bis 2035

- Wachstumsprognose: 36,7 % jährliches Wachstum (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Asien-Pazifik (43,7 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Asien-Pazifik

- Dominierende Länder: Vereinigte Staaten, China, Japan, Südkorea, Vereinigtes Königreich

- Schwellenländer: Indien, Brasilien, Indonesien, Mexiko, Vietnam

Last updated on : 28 January, 2026

Markt für mobile Zahlungen – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Wachstum des E-Commerce: Verbraucher bevorzugen Zahlungsoptionen, die für kleine Bildschirme optimiert sind, wenig Eingabe erfordern und eine Ein-Klick- oder biometrische Authentifizierung bieten. Mobile Zahlungen wie digitale Geldbörsen, UPI, QR-Code-Zahlungen und In-App-Zahlungen vereinfachen den Zahlungsvorgang, da die wiederholte Eingabe von Kartendaten entfällt. Marktplätze, Essensliefer-Apps, Fahrdienstvermittler und Abonnementdienste integrieren mobile Zahlungen direkt in ihre Apps und erleichtern so die Nutzung. Laut IBEF erreichte der indische E-Commerce-Sektor im August 2025 ein Bruttowarenvolumen (GMV) von rund 14 Milliarden US-Dollar, was einem Wachstum von 12 % gegenüber dem Vorjahr im Geschäftsjahr 2025 entspricht. Mobile Zahlungen vereinfachen den Kauf digitaler Inhalte, Spiele, Streaming-Dienste und den grenzüberschreitenden E-Commerce durch die automatische Währungsumrechnung und die Berücksichtigung lokaler Zahlungspräferenzen.

- Verbrauchernachfrage nach Komfort: Laut PIB war Indien im Juli 2025 weltweit führend bei schnellen Zahlungen. Im Juni 2025 wurden über 18,39 Milliarden UPI-Transaktionen 24,03 Billionen Rupien abgewickelt. Mobile Zahlungen ermöglichen es Nutzern, unterwegs zu bezahlen – ob im Geschäft, online oder im Peer-to-Peer-Handel – ohne Bargeld oder physische Karten mitführen zu müssen. Biometrische Authentifizierung, gespeicherte Anmeldedaten und kontaktloses Bezahlen reduzieren den Zeit- und Arbeitsaufwand für Transaktionen. Urbanisierung, volle Terminkalender und die Gig-Economy begünstigen schnelle Transaktionen, insbesondere bei häufigen Zahlungen kleiner Beträge wie Transport, Lebensmittel und Einzelhandel. Der Wunsch nach Komfort beschleunigt die gewohnheitsmäßige Nutzung mobiler Zahlungen und macht sie von einer alternativen Zahlungsmethode zur Standardwahl.

- Innovationen und neue Technologien: Neue Technologien beschleunigen, verbilligen und vereinfachen den Zahlungsprozess. Blockchain und digitale Währungen ermöglichen schnellere globale Transaktionen zu vergleichsweise geringeren Kosten, insbesondere in Regionen, in denen traditionelle Bankmethoden nur eingeschränkt nutzbar sind. Fortschrittliche Datenanalyse-Tools helfen, Betrug zu erkennen, Risiken einzuschätzen und relevantere Services anzubieten, wodurch Zahlungen sicherer und personalisierter werden. Zahlungen erfolgen automatisch über vernetzte Geräte. Wearables wie Smartwatches und Fitnessarmbänder ermöglichen zudem Zahlungen ohne Smartphone und machen alltägliche Transaktionen so schneller und bequemer.

Herausforderungen

- Sicherheits- und Datenschutzrisiken: Mit der zunehmenden Nutzung mobiler Zahlungsmethoden hat sich auch die Zahl der Betrugs- und Identitätsdiebstähle vervielfacht. Phishing und Malware sind zwei der größten Probleme in diesem Zusammenhang. Mobile Wallets speichern zudem sensible Daten, sowohl finanzieller als auch persönlicher Art, und sind daher attraktive Ziele für Cyberangriffe. Die intransparente Erfassung und Weitergabe von Nutzerdaten hat in vielen Fällen auch zu einem Vertrauensverlust bei den Nutzern geführt. Datenlecks, Hacking sowie Geräteverlust oder -diebstahl stellen weitere Sicherheitsrisiken für den Markt dar. Das PIB gab im Oktober 2025 bekannt, dass die Zahl der Cybersicherheitsvorfälle in Indien von 10,29 Lakh im Jahr 2022 auf 22,68 Lakh im Jahr 2024 gestiegen ist. Die Einhaltung der Datenschutzgesetze ist komplex und kostspielig und erschwert es Marktteilnehmern, zu expandieren oder Gewinne zu erzielen.

- Technische und nutzerbezogene Probleme: Fehlende Interoperabilität hemmt das Wachstum des Marktes für mobiles Bezahlen, da mobile Zahlungsplattformen nicht mit allen Banken, Geräten oder Händlern kompatibel sind. Faktoren wie schlechte Internetverbindungen, Angst vor Betrug und Missbrauch sowie hohe Einrichtungs- und Transaktionskosten für Händler begrenzen ebenfalls die Marktexpansion. Gerätekompatibilität ist ein weiterer Nachteil, da ältere Tastaturhandys oder Smartphones älterer Generationen, die vorwiegend in ländlichen Gebieten oder von älteren Menschen genutzt werden, solche Apps nicht unterstützen. Ältere Menschen oder weniger technikaffine Nutzer haben zudem Schwierigkeiten bei der Einrichtung der Plattformen, was die Nutzung hemmt.

Marktgröße und Prognose für mobile Zahlungen:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

36,7 % |

|

Marktgröße im Basisjahr (2025) |

120,1 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

2 Billionen US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für mobile Zahlungen:

Technologiesegmentanalyse

NFC hält den größten Marktanteil innerhalb der Technologiekategorie und wird 2035 voraussichtlich 43,3 % des globalen Marktes für mobile Zahlungstechnologien ausmachen. Die weitverbreitete Nutzung in Smartphones, Zahlungsterminals und kontaktlosen Karten ermöglicht schnelle und sichere Transaktionen und macht NFC daher zu einer beliebten Wahl für den täglichen Einkauf. Die steigende Nachfrage nach kontaktlosen Zahlungen hat die Nutzung von NFC weiter beschleunigt. Im Mai 2025 führte Samsung Wallet „Samsung Tap to Transfer“ ein und war der erste Anbieter, der eine Partnerschaft mit Visa einging und deren „Tap to P2P“-Technologie implementierte. NFC bleibt die bevorzugte Technologie für reibungslose mobile Zahlungen. Starke Sicherheitsfunktionen wie die Verschlüsselung tragen ebenfalls dazu bei, das Betrugsrisiko bei NFC zu reduzieren und machen die Technologie daher in der Öffentlichkeit sehr gefragt.

Segmentanalyse der Zahlungsarten

Bis 2035 wird erwartet, dass kontaktloses Bezahlen einen beträchtlichen Anteil am Markt für mobile Zahlungen einnehmen wird, da es schnell, einfach und bequem für alltägliche Einkäufe ist. Nutzer können damit per Fingertipp bezahlen oder einen QR-Code mit ihrem Mobiltelefon in der Nähe eines Zahlungsterminals scannen. Der geringere Bedarf an Bargeld oder Karten macht diese Zahlungsart für Kunden attraktiver und gilt als sicherer und hygienischer. Die zunehmende Nutzung von Smartphones und anderen Smart Devices unterstützt diesen Trend. Kontaktlose Zahlungsmethoden wie NFC und QR-Codes werden im Einzelhandel immer gängiger. Unternehmen profitieren von schnelleren und bidirektionalen Zahlungsmethoden und bieten ihren Kunden ein besseres Einkaufserlebnis. Banken und Zahlungsdienstleister treiben das Wachstum durch die Integration in ihre Systeme und neue Produkteinführungen weiter voran.

Branchensegmentanalyse

Dem Einzelhandel und E-Commerce-Segment wird im Prognosezeitraum ein signifikanter Marktanteil zugeschrieben. Dieses Wachstum wird durch die steigende Zahl von Online-Käufern und die zunehmende Nutzung von Smartphones angetrieben. E-Commerce zählt weltweit zu den boomenden Branchen. Laut der Prognose „2024 eCommerce Size & Sales Forecast“ der International Trade Administration wird der weltweite B2B-E-Commerce-Markt bis Ende 2026 einen Wert von 36 Billionen US-Dollar erreichen und bis 2027 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 14,4 % wachsen. Einzelhändler und E-Commerce-Plattformen setzen verstärkt auf digitale Geldbörsen und kontaktlose Zahlungsmethoden, um das Kundenerlebnis zu verbessern. Sichere Zahlungstechnologien schaffen Vertrauen bei den Verbrauchern. Sowohl kleine als auch große Einzelhändler integrieren mobile Zahlungssysteme. Angebote, Cashback-Aktionen und Treueprogramme im Zusammenhang mit mobilen Zahlungen im E-Commerce-Sektor fördern die Nutzung zusätzlich.

Unsere detaillierte Analyse des Marktes für mobile Zahlungen umfasst die folgenden Segmente:

Segment | Teilsegmente |

Zahlungsart |

|

Technologie |

|

Zahlungsart |

|

Betriebssystem |

|

Branchensegment |

|

Endbenutzer |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für mobile Zahlungen – Regionale Analyse

Einblicke in den APAC-Markt

Der asiatisch-pazifische Raum wird Prognosen zufolge 2035 mit einem Marktanteil von 43,7 % den Markt dominieren. Treiber dieser Entwicklung sind die rasante Digitalisierung, die zunehmende Verbreitung von Smartphones und die starke Unterstützung durch Regierungen und Finanzinstitute. Schnelles, unterbrechungsfreies Internet und der Ausbau der Infrastruktur beflügeln das Marktwachstum in der Region zusätzlich. So wickelt beispielsweise die Unified Payments Interface (UPI) laut PIB im Juli 2025 85 % der digitalen Zahlungen in Indien ab – mit mehr als 640 Millionen Transaktionen täglich – und liegt damit vor Visa. Die Region verfügt über eine große Bevölkerung, die bargeldlose Zahlungsmethoden schnell adaptiert. Auch der zunehmende E-Commerce und die weitverbreitete Nutzung digitaler Geldbörsen tragen zum Marktwachstum in der gesamten Region bei.

Das Ökosystem für mobile Zahlungen in Indien ist außerordentlich schnell gewachsen, vor allem dank der UPI-Plattformen und der weitverbreiteten Nutzung von QR-Codes. Diese haben sich zum Rückgrat digitaler Transaktionen entwickelt und ermöglichen Echtzeitzahlungen im Peer-to-Peer- und Einzelhandelsbereich, was zu enormen Transaktionsvolumina geführt hat. Das indische UPI-System bedient 491 Millionen Privatpersonen und 65 Millionen Händler und verbindet 675 Banken auf einer einzigen Plattform. Mobile Wallets und Apps haben sich über die urbanen Zentren hinaus in kleinere Städte ausgebreitet, wobei die Nutzung sowohl online als auch im stationären Handel stetig zunimmt. Die lokale Regierung und die Regulierungsbehörden haben digitale Zahlungen aktiv gefördert. Darüber hinaus haben die Bargeldabschaffung, der kulturelle Wandel hin zu bargeldlosem Verhalten und die starke Unterstützung für UPI dazu beigetragen, Indien zu einem der dynamischsten Märkte für mobile Zahlungen weltweit zu machen.

China verfügt über einen der fortschrittlichsten Märkte für mobiles Bezahlen weltweit. Digitale Geldbörsen sind im Alltag weit verbreitet. Alipay und WeChat Pay dominieren den Markt und wickeln den Großteil der Online- und Offline-Zahlungen für eine große Anzahl von Nutzern ab. Das Wachstum wurde durch die einfache Integration von Zahlungen in soziale Medien, Messengerdienste sowie Fahrdienst- und Liefer-Apps vorangetrieben, wodurch die Abhängigkeit von Bargeld und Karten gesunken ist. Laut dem Staatsrat der Volksrepublik China stiegen die grenzüberschreitenden Transaktionen von China UnionPay und NetsUnion Clearing Corporation im Februar 2025 um 124,54 % und der Transaktionswert um 90,49 %.

Einblicke in den nordamerikanischen Markt

Der nordamerikanische Markt für mobiles Bezahlen wird im Prognosezeitraum voraussichtlich einen beträchtlichen Anteil halten. Dieses Wachstum wird positiv durch die zunehmende Verbreitung von Smartphones und den breiten Internetzugang beeinflusst. Darüber hinaus beflügeln die rasche Akzeptanz digitaler Geldbörsen wie Apple Pay, Google Pay und PayPal sowie unterstützende regulatorische Rahmenbedingungen, eine fortschrittliche Bank- und Karteninfrastruktur und die Integration mobiler Zahlungen in Kundenbindungsprogramme das Marktwachstum. Im April 2024 führte Visa die Visa Web3 Loyalty Engagement Solution ein, die Marken dabei unterstützt, die nächste Generation von Kunden zu erreichen. Die Präsenz großer globaler Akteure in der Region und die hohe Nachfrage der Verbraucher nach Komfort tragen ebenfalls maßgeblich zum Marktwachstum bei.

Der US-amerikanische Markt für mobiles Bezahlen wächst, da immer mehr Menschen digitale und kontaktlose Zahlungsmethoden bevorzugen. Laut der US-Notenbank Federal Reserve stieg die Nutzung mobiler Zahlungen in den USA von 10 % im Jahr 2013 auf 74 % im Jahr 2022, zusätzlich zu einem Anstieg der Nutzung digitaler Geldbörsen um 38 %. Der anhaltende Boom im E-Commerce und Mobile Shopping hat die Abhängigkeit von mobilen Zahlungen weiter verstärkt. Zahlreiche Einzelhändler rüsten ihre Kassensysteme auf, um kontaktlose Transaktionen zu ermöglichen und so Zahlungen schneller und bequemer zu gestalten. Verbesserungen bei der Sicherheit, einschließlich biometrischer Verifizierung, haben das Vertrauen der Nutzer gestärkt, während Einzelhändler und Dienstleister mobiles Bezahlen weiterhin einsetzen, um die Effizienz des Bezahlvorgangs und das Kundenerlebnis zu optimieren.

Durchschnittliche monatliche Nutzung nach Zahlungsarten, 2022 (Anzahl der Teilnehmer - 2.005)

Zahlungsart | Durchschnittliche monatliche Nutzung |

Mobile-Apps der Bank | 11.4 |

Andere mobile Apps | 7,8 |

Digitale Geldbörse | 7.6 |

Elektronische Zahlung vom Girokonto | 6.8 |

Überprüfen | 3,5 |

Quelle : Federal Reserve

Der kanadische Markt für mobiles Bezahlen wächst, da immer mehr Menschen bargeldlose Zahlungsmethoden nutzen. Kontaktloses Bezahlen ist in Geschäften, im öffentlichen Nahverkehr und bei Dienstleistungsbetrieben weit verbreitet. Online-Shopping und digitale Dienste haben die Bedeutung mobiler Zahlungen weiter gesteigert. Die Bürger vertrauen bankgestützten Zahlungs-Apps, was deren Nutzung fördert. Starke Sicherheitsfunktionen, darunter Betrugsschutz und einfache Verifizierung, tragen dazu bei, dass sich die Nutzer bei mobilen Zahlungen sicher fühlen. Weitere Faktoren wie Bonusprogramme, Treuepunkte und schnellere Bezahlvorgänge fördern ebenfalls die Akzeptanz. Insgesamt werden mobile Zahlungen in Kanada immer mehr zu einem festen Bestandteil des Alltags.

Einblicke in den europäischen Markt

Der europäische Markt für mobile Zahlungen wird bis Ende 2035 voraussichtlich ein langsames, aber stetiges Wachstum verzeichnen. Dieses Wachstum ist darauf zurückzuführen, dass sowohl Verbraucher als auch Unternehmen zunehmend kontaktlose und digitale Zahlungsmethoden für den täglichen Gebrauch bevorzugen. Digitale Geldbörsen, QR-Code-Zahlungen und Mobile-Banking-Apps werden immer beliebter, da sie Schnelligkeit und Komfort bieten. Die Expansion des E-Commerce und des grenzüberschreitenden Einkaufs hat zudem den Bedarf an Zahlungslösungen erhöht, die reibungslos in verschiedenen Ländern und Systemen funktionieren. Darüber hinaus haben Verbesserungen der Sicherheit, wie beispielsweise die biometrische Authentifizierung, das Vertrauen der Nutzer gestärkt. Die Akzeptanz mobiler Zahlungen im Einzelhandel und die Zusammenarbeit zwischen Banken, Fintech-Unternehmen und Händlern fördern die Verbreitung digitaler Zahlungen zusätzlich.

Veränderungen der Zahlungsmethoden an physischen Verkaufsstellen in Europa (2016–2024)

Zahlungsmethode | Anteil der Transaktionen (2016) | Anteil am Gesamtwert (2016) | Anteil der Transaktionen (2024) | Anteil am Gesamtwert (2024) |

Kasse | 79 % | 54 % | 52 % | 39 % |

Kartenzahlungen | 19% | 39 % | 39 % | 45% |

Mobile Zahlungen | <1% | <1% | 6% | 7% |

Quelle : data.europa.eu

Der Markt für mobiles Bezahlen in Großbritannien hat sich in den letzten Jahren rasant entwickelt. Laut der Studie „UK Finance, 2024“ nutzten 2024 bereits 57 % der britischen Erwachsenen – mehr als die Hälfte – mobile Geldbörsen wie Apple Pay und Google Pay für kontaktlose oder Online-Einkäufe. Dies entspricht einem deutlichen Anstieg gegenüber rund 42 % im Jahr 2023. Die Studie stellt außerdem fest, dass der Anteil von Bargeld am gesamten Zahlungsverkehr erstmals unter 10 % gesunken ist, was den Trend hin zu digitalen Finanzdienstleistungen unterstreicht. Die hohe Smartphone-Nutzung und die zunehmende Akzeptanz von Online-Banking durch die Verbraucher, das fortschrittliche Fintech-Ökosystem des Landes und das förderliche regulatorische Umfeld haben etablierte Banken und neue Anbieter gleichermaßen dazu ermutigt, innovative Lösungen für mobiles Bezahlen zu entwickeln.

Nutzer digitaler Transaktionen im niederländischen Markt für mobiles Bezahlen profitieren von der hohen Internet- und Smartphone-Nutzung, was digitale Transaktionen bequem und zugänglich macht. Die niederländische Behörde für internationalen Handel (ITA) gab im September 2024 an, dass iDEAL, eine niederländische Zahlungslösung, mit einem Marktanteil von 70 % den Online-Einkaufsmarkt dominierte, während Kreditkarten nur 8 % ausmachten. Der anhaltende Aufstieg von E-Commerce und Mobile Commerce, bei dem Einzelhändler reibungslose Bezahlvorgänge priorisieren, beschleunigt die Nutzung mobiler Zahlungen zusätzlich, unterstützt durch starke regulatorische Rahmenbedingungen. Darüber hinaus tragen die sich wandelnden Verbraucherpräferenzen für Komfort und Geschwindigkeit in Verbindung mit unterstützenden Fintech-Innovationen von Banken und Drittanbietern weiterhin zur Akzeptanz mobiler Zahlungen bei.

Wichtige Akteure im Markt für mobile Zahlungen:

- Apple Pay (USA)

- Google Pay (USA)

- Samsung Pay (Südkorea)

- PayPal Holdings Inc. (USA)

- Visa Inc. (USA)

- Mastercard Inc. (USA)

- Alipay (China)

- WeChat Pay (China)

- Amazon Pay (USA)

- American Express Co. (USA)

- Stripe, Inc. (USA)

- Square, Inc. (USA)

- Zelle (USA)

- Venmo (USA)

- Paytm (Indien)

- M-Pesa (UK)

- Huawei Pay (China)

- KakaoPay Corp. (Südkorea)

- MoneyGram International Inc. (USA)

- Fidelity National Information Services (FIS), Inc. (USA)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Google Pay: Googles mobile Geldbörse und kontaktlose Zahlungsplattform ermöglicht Transaktionen in Apps, online und im stationären Handel, hauptsächlich über Android-Geräte. Der Dienst entstand aus der Integration von Android Pay und Google Wallet und ist in über 100 Ländern verfügbar. Besonders hohe Nutzungsraten verzeichnet er in Märkten wie dem indischen UPI-Ökosystem. Google entwickelt im Rahmen seines Google Wallet-Ökosystems kontinuierlich innovative Finanztools wie Co-Branding-UPI-Kreditkarten und umfassendere Funktionen für das Finanzmanagement. Die Umsätze stammen indirekt über den Mutterkonzern Alphabet aus der Monetarisierung von Werbung und Diensten im Zusammenhang mit der Zahlungsnutzung. Spezifische Umsatzzahlen für Google Pay werden jedoch nicht öffentlich ausgewiesen.

- Apple Pay: Apples mobiler Bezahldienst ist in das gesamte Apple-Ökosystem integriert, einschließlich iPhone, Apple Watch und iPad. Mit diesem Dienst lassen sich kontaktlose NFC-Zahlungen, Geldüberweisungen zwischen Personen und Online-Einkäufe bequem mit Apple-Geräten tätigen. Der Schutz der Privatsphäre und Sicherheit der Nutzer hat höchste Priorität; Transaktionen werden durch Face ID und Touch ID geschützt. Dank Apple Pay konnten weltweit Betrugsfälle im Wert von über einer Milliarde US-Dollar verhindert werden. Darüber hinaus generierten Käufe mit Apple Pay zusätzliche Umsätze von über 100 Milliarden US-Dollar im globalen Handel. Dies übertraf die gesamten Konsumausgaben im Weihnachtsgeschäft (November/Dezember 2025) und unterstreicht die wachsende Bedeutung von Apple Pay im globalen digitalen Zahlungsverkehr.

- Samsung Pay: Die von Samsung Electronics entwickelte mobile Zahlungsplattform unterstützt in einigen Märkten NFC und MST, um eine breitere Akzeptanz bei Händlern zu gewährleisten. Sie ist auf Samsung-Geräten verfügbar und mit Samsung Wallet verknüpft. Obwohl Samsung üblicherweise keine Umsätze aus eigenständigen Zahlungsdiensten ausweist, liegt die Stärke des Unternehmens in der Geräteintegration und Partnerschaften mit großen Banken weltweit. Zu den jüngsten Entwicklungen in der Branche zählen Innovationen in der biometrischen Authentifizierung und Pilotprojekte für grenzüberschreitende Zahlungen mit Banken, die die Überweisungskosten senken und die Geschwindigkeit erhöhen.

- Amazon Pay: Amazon ist ein digitaler Zahlungsdienst für Online-Zahlungen innerhalb der Plattform sowie auf Websites von Drittanbietern. Kunden können mit nur einem Klick einkaufen und Transaktionen sicher über ihr Amazon-Konto abschließen. Das globale Händlernetzwerk wird kontinuierlich ausgebaut, wodurch digitale Zahlungen für Unternehmen einfacher zu akzeptieren sind. Amazon Pay gab im Oktober 2025 bekannt, dass in Indien über 110 Millionen Kunden Amazon Pay UPI nutzen, wobei 75 % der Nutzung auf kleinere Städte (Tier II und III) entfallen.

- PayPal Holdings, Inc.: PayPal zählt zu den traditionsreichsten Anbietern digitaler Zahlungsdienste weltweit. Im vierten Quartal 2024 stieg der Nettoumsatz um 4 % auf 8,4 Milliarden US-Dollar, hauptsächlich aufgrund höherer Kundenaktivität und verstärkter Nutzung der Bezahldienste. Im dritten Quartal 2025 legte der Nettoumsatz um weitere 7 % auf 8,4 Milliarden US-Dollar zu. Im gleichen Zeitraum wurden ein operativer Cashflow von 2,0 Milliarden US-Dollar und ein freier Cashflow von 1,7 Milliarden US-Dollar generiert. Das Unternehmen expandiert zudem durch neue Partnerschaften, darunter die Integration von Bezahldiensten mit OpenAI.

Hier ist eine Liste der wichtigsten Akteure auf dem globalen Markt:

Die wichtigsten Akteure im Markt für mobile Zahlungen expandieren durch Technologie-Upgrades, Partnerschaften und die Erschließung neuer Regionen. Neue Funktionen werden eingeführt, um Transaktionen schneller, sicherer und benutzerfreundlicher zu gestalten, während Betrugsprävention und Datenschutz verbessert werden. Partnerschaften und Kooperationen mit Banken, Drittanbietern und Fintech-Unternehmen werden verstärkt, um mehr Kunden zu erreichen und die Zahlungsakzeptanz zu erhöhen. Gleichzeitig wird in mobile Geldbörsen, kontaktloses Bezahlen und digitale Systeme investiert, um mehr Transaktionen abzuwickeln und die weltweit steigende Nachfrage zu decken.

Unternehmenslandschaft des Marktes für mobile Zahlungen:

Neueste Entwicklungen

- Im Januar 2025 führte MobiKwik in Zusammenarbeit mit der Reserve Bank of India und der Yes Bank die E-Rupie (e?) ein, eine vollständige Version der digitalen Zentralbankwährung Indiens. MobiKwik ist die erste digitale Geldbörse des Landes, die eine vollwertige E-Rupie-Lösung für Android-Nutzer anbietet.

- Im August 2024 ging Windcave eine Partnerschaft mit Alipay+ ein, um über 10.000 Händlern in Australien und Neuseeland die Akzeptanz einer Vielzahl internationaler mobiler Zahlungsmethoden zu ermöglichen. Kunden von 15 Alipay+-Partner-E-Wallets wie Alipay (China), AlipayHK, GCash (Philippinen), Kakao Pay und Naver Pay (Südkorea), Touch 'n Go eWallet (Malaysia) und anderen können so an Windcave-Terminals mit Alipay+-Logo einen QR-Code scannen und in ihrer Landeswährung bezahlen – für ein schnelles, sicheres und reibungsloses Bezahlerlebnis.

- Im Februar 2023 ging Mobily eine Partnerschaft mit Ericsson ein, um Mobile Pay im Königreich Saudi-Arabien einzuführen. Ziel ist es, personalisierte Finanzdienstleistungen anzubieten, darunter Geldtransfers, kontaktlose Zahlungen, digitale Kartenzahlungen, Cashback, Aufladung von Mobiltelefonen, Rechnungszahlungen, internationale Geldüberweisungen und mehr – sicher und bequem für den Nutzer.

- Report ID: 8366

- Published Date: Jan 28, 2026

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.