GLOBAL MILITARY RADAR SYSTEMS MARKET

- INTRODUCTION

1.1. MARKET DEFINITION

1.2. MARKET SEGMENTATION

1.3. PRODUCT OVERVIEW

- ASSUMPTIONS AND ABBREVIATIONS

- RESEARCH METHODOLOGY

3.1. RESEARCH OBJECTIVE

3.2. SECOBDARY RESEARCH

3.3. PRIMARY RESEARCH

- EXECUTIVE SUMMARY - GLOBAL MILITARY RADAR SYSTEMS MARKET

- REGULATORY LANDSCAPE

- ANALYSIS OF MARKET DYNAMICS

6.1. GROWTH DRIVERS

6.2. KEY TRENDS

- KEY MARKET OPPORTUNITIES

- MAJOR ROADBLOCKS FOR THE MARKET GROWTH

- INDUSTRY RISK ANALYSIS

9.1. DEMAND RISK ANALYSIS

9.2. SUPPLY RISK ANALYSIS

- GLOBAL MILITARY RADAR SYSTEMS MARKET OUTLOOK

10.1. MARKET SIZE AND FORECAST, 2018-2027

10.1.1. BY VALUE (USD MILLION)

10.2. GLOBAL MILITARY RADAR SYSTEMS MARKET SEGMENTATION, 2018-2027

10.2.1. BY PLATFORM

- AIR-BASED, 2018-2027F (USD MILLION)

- GROUND-BASED, 2018-2027F (USD MILLION)

- NAVAL-BASED, 2018-2027F (USD MILLION)

- SPACE-BASED, 2018-2027F (USD MILLION)

10.2.2. BY RANGE

- LONG, 2018-2027F (USD MILLION)

- MEDIUM, 2018-2027F (USD MILLION)

- SHORT, 2018-2027F (USD MILLION)

- VERY SHORT, 2018-2027F (USD MILLION)

10.2.3. BY APPLICATION

- AIR-BORNE SURVEILLANCE, 2018-2027F (USD MILLION)

- AIR & MISSILE DEFENSE, 2018-2027F (USD MILLION)

- WEAPON GUIDANCE SYSTEMS, 2018-2027F (USD MILLION)

- GROUND SURVEILLANCE & INTRUDER DETECTION, 2018-2027F (USD MILLION)

- OTHERS, 2018-2027F (USD MILLION)

10.2.4. BY BAND TYPE

- VHF & UHF-BAND, 2018-2027F (USD MILLION)

- L, S, & C-BAND, 2018-2027F (USD MILLION)

- X-BAND, 2018-2027F (USD MILLION)

- KU, K, & KA-BAND, 2018-2027F (USD MILLION)

10.2.5. BY REGION

10.2.5.1. NORTH AMERICA MILITARY RADAR SYSTEMS MARKET, 2018-2027F (USD MILLION)

10.2.5.1.1. MARKET OVERVIEW

10.2.5.1.2. MARKET SIZE, 2018-2027F (USD MILLION)

10.2.5.1.3. ASSESSMENT OF MACROECONOMIC FACTORS

10.2.5.1.4. COUNTRY-WISE MILITARY SPENDING BY THE GOVERNMENTS (DEFENSE AUTHORITIES)

10.2.5.1.5. MARKET SEGMENTATION

- BY PLATFORM

- AIR-BASED, 2018-2027F (USD MILLION)

- GROUND-BASED, 2018-2027F (USD MILLION)

- NAVAL-BASED, 2018-2027F (USD MILLION)

- SPACE-BASED, 2018-2027F (USD MILLION)

- BY RANGE

- LONG, 2018-2027F (USD MILLION)

- MEDIUM, 2018-2027F (USD MILLION)

- SHORT, 2018-2027F (USD MILLION)

- VERY SHORT, 2018-2027F (USD MILLION)

- BY APPLICATION

- AIR-BORNE SURVEILLANCE, 2018-2027F (USD MILLION)

- AIR & MISSILE DEFENSE, 2018-2027F (USD MILLION)

- WEAPON GUIDANCE SYSTEMS, 2018-2027F (USD MILLION)

- GROUND SURVEILLANCE & INTRUDER DETECTION, 2018-2027F (USD MILLION)

- OTHERS, 2018-2027F (USD MILLION)

- BY BAND TYPE

- VHF & UHF-BAND, 2018-2027F (USD MILLION)

- L, S, & C-BAND, 2018-2027F (USD MILLION)

- X-BAND, 2018-2027F (USD MILLION)

- KU, K, & KA-BAND, 2018-2027F (USD MILLION)

- BY COUNTRY

- US, 2018-2027F (USD MILLION)

- CANADA, 2018-2027F (USD MILLION)

10.2.5.2. EUROPE MILITARY RADAR SYSTEMS MARKET, 2018-2027F (USD MILLION)

10.2.5.2.1. MARKET OVERVIEW

10.2.5.2.2. MARKET SIZE, 2018-2027F (USD MILLION)

10.2.5.2.3. ASSESSMENT OF MACROECONOMIC FACTORS

10.2.5.2.4. COUNTRY-WISE MILITARY SPENDING BY THE GOVERNMENTS (DEFENSE AUTHORITIES)

10.2.5.2.5. MARKET SEGMENTATION

- BY PLATFORM

- AIR-BASED, 2018-2027F (USD MILLION)

- GROUND-BASED, 2018-2027F (USD MILLION)

- NAVAL-BASED, 2018-2027F (USD MILLION)

- SPACE-BASED, 2018-2027F (USD MILLION)

- BY RANGE

- LONG, 2018-2027F (USD MILLION)

- MEDIUM, 2018-2027F (USD MILLION)

- SHORT, 2018-2027F (USD MILLION)

- VERY SHORT, 2018-2027F (USD MILLION)

- BY APPLICATION

- AIR-BORNE SURVEILLANCE, 2018-2027F (USD MILLION)

- AIR & MISSILE DEFENSE, 2018-2027F (USD MILLION)

- WEAPON GUIDANCE SYSTEMS, 2018-2027F (USD MILLION)

- GROUND SURVEILLANCE & INTRUDER DETECTION, 2018-2027F (USD MILLION)

- OTHERS, 2018-2027F (USD MILLION)

- BY BAND TYPE

- VHF & UHF-BAND, 2018-2027F (USD MILLION)

- L, S, & C-BAND, 2018-2027F (USD MILLION)

- X-BAND, 2018-2027F (USD MILLION)

- KU, K, & KA-BAND, 2018-2027F (USD MILLION)

- BY COUNTRY

- UK, 2018-2027F (USD MILLION)

- GERMANY, 2018-2027F (USD MILLION)

- ITALY, 2018-2027F (USD MILLION)

- FRANCE, 2018-2027F (USD MILLION)

- SPAIN, 2018-2027F (USD MILLION)

- RUSSIA, 2018-2027F (USD MILLION)

- REST OF EUROPE, 2018-2027F (USD MILLION)

10.2.5.3. ASIA PACIFIC MILITARY RADAR SYSTEMS MARKET, 2018-2027F (USD MILLION)

10.2.5.3.1. MARKET OVERVIEW

10.2.5.3.2. MARKET SIZE, 2018-2027F (USD MILLION)

10.2.5.3.3. ASSESSMENT OF MACROECONOMIC FACTORS

10.2.5.3.4. COUNTRY-WISE MILITARY SPENDING BY THE GOVERNMENTS (DEFENSE AUTHORITIES)

10.2.5.3.5. MARKET SEGMENTATION

- BY PLATFORM

- AIR-BASED, 2018-2027F (USD MILLION)

- GROUND-BASED, 2018-2027F (USD MILLION)

- NAVAL-BASED, 2018-2027F (USD MILLION)

- SPACE-BASED, 2018-2027F (USD MILLION)

- BY RANGE

- LONG, 2018-2027F (USD MILLION)

- MEDIUM, 2018-2027F (USD MILLION)

- SHORT, 2018-2027F (USD MILLION)

- VERY SHORT, 2018-2027F (USD MILLION)

- BY APPLICATION

- AIR-BORNE SURVEILLANCE, 2018-2027F (USD MILLION)

- AIR & MISSILE DEFENSE, 2018-2027F (USD MILLION)

- WEAPON GUIDANCE SYSTEMS, 2018-2027F (USD MILLION)

- GROUND SURVEILLANCE & INTRUDER DETECTION, 2018-2027F (USD MILLION)

- OTHERS, 2018-2027F (USD MILLION)

- BY BAND TYPE

- VHF & UHF-BAND, 2018-2027F (USD MILLION)

- L, S, & C-BAND, 2018-2027F (USD MILLION)

- X-BAND, 2018-2027F (USD MILLION)

- KU, K, & KA-BAND, 2018-2027F (USD MILLION)

- BY COUNTRY

- CHINA, 2018-2027F (USD MILLION)

- INDIA, 2018-2027F (USD MILLION)

- JAPAN, 2018-2027F (USD MILLION)

- SOUTH KOREA, 2018-2027F (USD MILLION)

- INDONESIA, 2018-2027F (USD MILLION)

- AUSTRALIA, 2018-2027F (USD MILLION)

- REST OF ASIA PACIFIC, 2018-2027F (USD MILLION)

10.2.5.4. LATIN AMERICA MILITARY RADAR SYSTEMS MARKET, 2018-2027F (USD MILLION)

10.2.5.4.1. MARKET OVERVIEW

10.2.5.4.2. MARKET SIZE, 2018-2027F (USD MILLION)

10.2.5.4.3. ASSESSMENT OF MACROECONOMIC FACTORS

10.2.5.4.4. COUNTRY-WISE MILITARY SPENDING BY THE GOVERNMENTS (DEFENSE AUTHORITIES)

10.2.5.4.5. MARKET SEGMENTATION

- BY PLATFORM

- AIR-BASED, 2018-2027F (USD MILLION)

- GROUND-BASED, 2018-2027F (USD MILLION)

- NAVAL-BASED, 2018-2027F (USD MILLION)

- SPACE-BASED, 2018-2027F (USD MILLION)

- BY RANGE

- LONG, 2018-2027F (USD MILLION)

- MEDIUM, 2018-2027F (USD MILLION)

- SHORT, 2018-2027F (USD MILLION)

- VERY SHORT, 2018-2027F (USD MILLION)

- BY APPLICATION

- AIR-BORNE SURVEILLANCE, 2018-2027F (USD MILLION)

- AIR & MISSILE DEFENSE, 2018-2027F (USD MILLION)

- WEAPON GUIDANCE SYSTEMS, 2018-2027F (USD MILLION)

- GROUND SURVEILLANCE & INTRUDER DETECTION, 2018-2027F (USD MILLION)

- OTHERS, 2018-2027F (USD MILLION)

- BY BAND TYPE

- VHF & UHF-BAND, 2018-2027F (USD MILLION)

- L, S, & C-BAND, 2018-2027F (USD MILLION)

- X-BAND, 2018-2027F (USD MILLION)

- KU, K, & KA-BAND, 2018-2027F (USD MILLION)

- BY COUNTRY

- BRAZIL, 2018-2027F (USD MILLION)

- MEXICO, 2018-2027F (USD MILLION)

- REST OF LATIN AMERICA, 2018-2027F (USD MILLION)

10.2.5.5. MIDDLE EAST & AFRICA MILITARY RADAR SYSTEMS MARKET, 2018-2027F (USD MILLION)

10.2.5.5.1. MARKET OVERVIEW

10.2.5.5.2. MARKET SIZE, 2018-2027F (USD MILLION)

10.2.5.5.3. ASSESSMENT OF MACROECONOMIC FACTORS

10.2.5.5.4. COUNTRY-WISE MILITARY SPENDING BY THE GOVERNMENTS (DEFENSE AUTHORITIES)

10.2.5.5.5. MARKET SEGMENTATION

- BY PLATFORM

- AIR-BASED, 2018-2027F (USD MILLION)

- GROUND-BASED, 2018-2027F (USD MILLION)

- NAVAL-BASED, 2018-2027F (USD MILLION)

- SPACE-BASED, 2018-2027F (USD MILLION)

- BY RANGE

- LONG, 2018-2027F (USD MILLION)

- MEDIUM, 2018-2027F (USD MILLION)

- SHORT, 2018-2027F (USD MILLION)

- VERY SHORT, 2018-2027F (USD MILLION)

- BY APPLICATION

- AIR-BORNE SURVEILLANCE, 2018-2027F (USD MILLION)

- AIR & MISSILE DEFENSE, 2018-2027F (USD MILLION)

- WEAPON GUIDANCE SYSTEMS, 2018-2027F (USD MILLION)

- GROUND SURVEILLANCE & INTRUDER DETECTION, 2018-2027F (USD MILLION)

- OTHERS, 2018-2027F (USD MILLION)

- BY BAND TYPE

- VHF & UHF-BAND, 2018-2027F (USD MILLION)

- L, S, & C-BAND, 2018-2027F (USD MILLION)

- X-BAND, 2018-2027F (USD MILLION)

- KU, K, & KA-BAND, 2018-2027F (USD MILLION)

- BY COUNTRY

- ISRAEL, 2018-2027F (USD MILLION)

- SAUDI ARABIA, 2018-2027F (USD MILLION)

- UAE, 2018-2027F (USD MILLION)

- SOUTH AFRICA, 2018-2027F (USD MILLION)

- REST OF MIDDLE EAST & AFRICA, 2018-2027F (USD MILLION)

- COMPETITIVE LANDSCAPE

11.1. DETAILED OVERVIEW

11.2. ASSESSMENT OF KEY OFFERINGS

11.3. ANALYSIS OF GROWTH STRATEGIES

11.4. EXHAUSTIVE ANALYSIS ON KEY FINACIAL INDICATORS

11.5. COMPANY PROFILES

11.5.1. LOCKHEED MARTIN CORPORATION

11.5.2. NORTHROP GRUMMAN CORPORATION

11.5.3. THALES GROUP

11.5.4. LEONARDO S.P.A.

11.5.5. SAAB AB

11.5.6. ELBIT SYSTEMS LTD.

11.5.7. BAE SYSTEMS

11.5.8. L3HARRIS TECHNOLOGIES, INC.

11.5.9. RAYTHEON COMPANY

11.5.10. IAI

11.5.11. ASELSAN

11.6 OTHER PROMINENT PLAYERS

11.5.12. HENSOLDT

11.5.13. TERMA

11.5.14. BHARAT ELECTRONICS LIMITED

11.5.15. INDRA

- STRATEGIC RECOMMENDATIONS

- INVESTMENT OPPORTUNITIES IN THE MARKET

- GEOGRAPHICAL OPPORTUNITIES

- LUCRATIVE COMPETITIVE OPPORTUNITIES

Marktausblick für militärische Radarsysteme:

Der Markt für militärische Radarsysteme hatte 2025 ein Volumen von über 70,72 Milliarden US-Dollar und wird bis Ende 2035 voraussichtlich auf 170,37 Milliarden US-Dollar anwachsen, was einem durchschnittlichen jährlichen Wachstum von 8,8 % im Prognosezeitraum 2026–2035 entspricht. Für 2026 wird das Marktvolumen für militärische Radarsysteme auf 76,67 Milliarden US-Dollar geschätzt.

Der Haupttreiber für das Marktwachstum sind die verstärkten Investitionen der Länder in die Modernisierung ihrer Waffensysteme und Verteidigung angesichts der weltweit zunehmenden Terrorismusgefahr. Länder wie die USA, Russland und Indien bauen ihre Verteidigungssysteme rasant aus und nutzen dabei die globalen technologischen Entwicklungen. Die steigenden geopolitischen Spannungen haben die Länder zusätzlich dazu veranlasst, modernisierte Militärradarsysteme einzuführen, die Bedrohungen aus der Luft, vom Land und vom Wasser effektiv erkennen und so umfassendere Sicherheitsmaßnahmen ermöglichen. Drohnen, Hyperschallraketen und Fluggeräte sind oft miniaturisiert, fliegen geräuschlos und stellen die herkömmlichen Militärradarsysteme vor die Herausforderung, solche Bedrohungen zu erfassen.

Moderne Radarsysteme können die Ausrichtung von Objekten bestimmen, einschließlich der relativen Geschwindigkeit, Größe und Art der Bedrohung. Das US-Kriegsministerium kündigte im Dezember 2025 eine Investition von 18,5 Millionen US-Dollar an, um die Produktionskapazität von Siliziumkristallen zu stärken. Diese werden in optischen Linsen zur Erkennung von Zielen auf kurze und lange Distanz eingesetzt. Militärische Radarsysteme benötigen optische Linsen, um Bilder der Objekte zu erzeugen. Dies deutet auf eine starke Nachfrage nach optischen Linsen im Markt für militärische Radarsysteme hin und erweitert dessen Potenzial. Im Januar 2026 veröffentlichte die Defence Research and Development Organisation (DRDO) ein Dokument, in dem sie die Leistungsfähigkeit ihrer einheimischen AESA-Radarsysteme hervorhob, die im Kampfflugzeug Tejas eingesetzt werden. Die DRDO plant die Integration in weitere Kampfflugzeuge, um die Bedrohungserkennung zu verbessern und die Präzisionsnavigation zu optimieren.

Schlüssel Militärische Radarsysteme Markteinblicke Zusammenfassung:

Regionale Highlights:

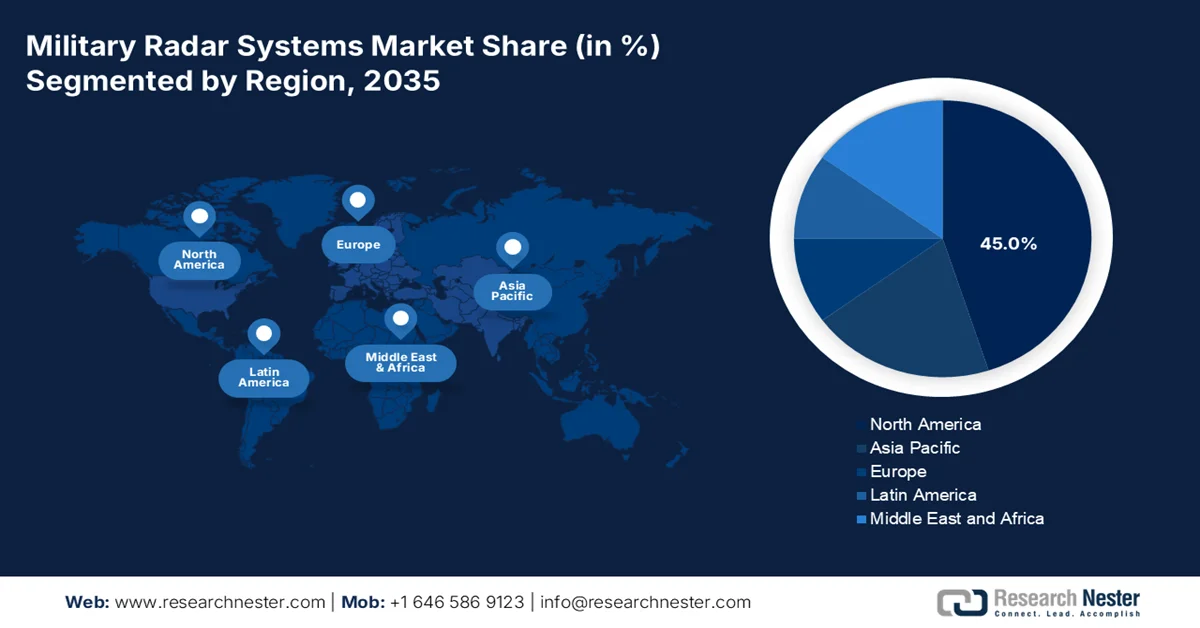

- Es wird erwartet, dass der nordamerikanische Markt für militärische Radarsysteme bis 2035 einen dominanten Anteil von 45 % erreichen wird, was durch nachhaltige Investitionen in die Modernisierung der Verteidigung und intensive Forschungs- und Entwicklungsinitiativen zur Bekämpfung sich wandelnder Terrorismusbedrohungen gestärkt wird.

- Es wird erwartet, dass der asiatisch-pazifische Raum bis 2035 den zweitgrößten Marktanteil erreichen wird, was durch die Ausweitung der heimischen Produktion von Sensoren und Halbleiterkomponenten inmitten zunehmender geopolitischer Spannungen begünstigt wird.

Segmenteinblicke:

- Segment der luftgestützten Systeme: Im Markt für militärische Radarsysteme wird dem Segment der luftgestützten Systeme bis 2035 ein führender Anteil von 35 % prognostiziert, was auf den weitverbreiteten Einsatz in Kampfflugzeugen und unbemannten Luftfahrzeugen zur hochpräzisen Erkennung von Bedrohungen im Luftraum zurückzuführen ist.

- Segment 3D-Radarsysteme: Es wird erwartet, dass das Segment der 3D-Radarsysteme bis 2035 den größten Marktanteil erreichen wird, da es in der Lage ist, gleichzeitig Elevation, Azimut und Geschwindigkeit mehrerer kleiner und sich schnell bewegender Ziele zu verfolgen.

Wichtigste Wachstumstrends:

- Modernisierung der Verteidigungsausrüstung

- Steigende Nachfrage nach Multifunktionsradargeräten

Größte Herausforderungen:

- Hohe Entwicklungskosten

- Lieferkettenengpässe

Wichtige Akteure: Thales Group (Frankreich), Lockheed Martin (USA), Raytheon Technologies (USA), Leonardo SpA (Italien), Northrop Grumman (USA), BAE Systems (Vereinigtes Königreich), Rheinmetall AG (Deutschland), Elbit Systems (Israel), Hensoldt (Deutschland), Saab AB (Schweden)

Global Militärische Radarsysteme Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 70,72 Milliarden US-Dollar

- Marktgröße 2026: 76,67 Milliarden US-Dollar

- Prognostizierte Marktgröße: 170,37 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 8,8 % jährliches Wachstum (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Nordamerika (45 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Asien-Pazifik

- Dominierende Länder: Vereinigte Staaten, China, Russland, Vereinigtes Königreich, Frankreich

- Schwellenländer: Indien, Japan, Südkorea, Israel, Australien

Last updated on : 10 February, 2026

Militärische Radarsysteme – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Modernisierung der Verteidigungsausrüstung: Weltweit modernisieren Länder ihre Verteidigungsausrüstung und -technologien, um der steigenden Bedrohung zu begegnen. Die Modernisierung umfasst die Weiterentwicklung von Waffensystemen, Überwachungssystemen und Radarsystemen, die zur Minimierung von Bedrohungen beitragen. AESA-Radargeräte finden in vielen Regionen breite Anwendung, da sie präzise und detaillierte Informationen über ein Radarobjekt liefern und so die Entscheidungsfindung im Verteidigungsbereich verbessern. Länder wie China und die USA haben ihre Militärsysteme aufgrund der anhaltenden Spannungen zwischen den beiden Staaten rasch modernisiert. Die asiatischen Länder haben diese Gelegenheit genutzt und ihre militärische Ausrüstung, einschließlich Radarsysteme, weiterentwickelt, was wesentlich zur Erkennung von Bedrohungen und zur präzisen Bekämpfung von Zielen beiträgt. Die anhaltenden Spannungen zwischen den beiden Ländern und ihre innovative Entwicklung von Radarsystemen haben das Marktwachstum deutlich beschleunigt.

- Steigende Nachfrage nach Multifunktionsradargeräten: Multifunktionsradargeräte sind aufgrund ihrer Fähigkeit, einen 60-Grad-Winkel abzutasten, alle meteorologischen Bedrohungen zu verfolgen und nicht-kooperative Flüge zu bewerten, stark nachgefragt. Dies trägt zur Verbesserung der Sicherheit und Überwachung von Luftraum, Land und Wasser bei. Durch die Integration von KI werden Radarsysteme nun durch Daten und Echtzeit-Tracking unterstützt, was eine bessere Informationssynthese ermöglicht. KI versetzt militärische Radarsysteme in die Lage, den Bedrohungsgrad eines Objekts zu bestimmen und so eine bessere Bewertung und Bekämpfung zu ermöglichen. SPY-7 ist eine der fortschrittlichsten Radartechnologieentwicklungen von Lockheed Martin und hat das Potenzial, ballistische Raketen zu erkennen, zu verfolgen und abzufeuern, um mehrere Ziele gleichzeitig zu bekämpfen. SPY-7 lässt sich nahtlos in andere Radargeräte und Plattformen integrieren und kann sowohl ferngesteuert als auch manuell bedient werden. Diese fortschrittlichen Radargeräte und ihre weltweite Nachfrage verstärken das Marktwachstum.

- Die Nachfrage nach autonomen Systemen, insbesondere nach Drohnen und unbemannten Luftfahrzeugen (UAVs), ist gestiegen und hat zu deren Einsatz in militärischen Radarsystemen geführt. Diese Systeme dienen der umfassenden Überwachung und verbessern die Präzision und Qualität der Bedrohungserkennung. Die unbemannten Fahrzeuge sind stark von Radarsystemen abhängig, die Geschwindigkeit und Position des Zielobjekts bestimmen und so die Verteidigungsgenauigkeit erhöhen. Systeme wie AESA (Aerodynamische Emissionsspektrometer) wurden entwickelt, um Bedrohungen in der Luft, auf See und an Land zu erkennen und werden daher vermehrt in Militärflugzeugen, Schiffen und Bodenwaffen eingesetzt. Indien, China und Russland investieren aufgrund der zunehmenden Bedrohungen durch Terrorismus und Sachschäden massiv in unbemannte Fahrzeuge und Luftüberwachung mittels militärischer Radarsysteme. Die fortschreitende Innovation im Bereich unbemannter Drohnen und UAVs hat den Markt für militärische Radarsysteme deutlich erweitert und sein Wachstum beschleunigt.

Herausforderungen

- Hohe Entwicklungskosten: Die Herstellungskosten fortschrittlicher militärischer Radarsysteme sind oft hoch, was ihre Marktakzeptanz einschränkt. Die Komplexität der AESA- und Phased-Array-Technologien erfordert erhebliche Investitionen in die Forschung. Die hohen Fertigungskosten hemmen häufig das stetige Marktwachstum, da sich manche Länder diese Systeme nicht leisten können. Verteidigungsbehörden müssen daher oft auf alternative Radarsysteme zurückgreifen, die weniger leistungsfähig sind als moderne Systeme.

- Engpässe in der Lieferkette: Komplexe elektronische Materialien, Chips und Sensoren sind nur begrenzt verfügbar, was die Verteidigungsbehörden bei der Einführung militärischer Radarsysteme behindert. Die komplexe Rohstoffbeschaffung stellt ein Hindernis für die Markteinführung militärischer Radarsysteme dar und bremst somit deren Wachstum. Die hohe Nachfrage aus Ländern wie den USA und Russland führt häufig zu Lieferengpässen in anderen Ländern und verringert die Markteinführung zusätzlich.

Marktgröße und Prognose für militärische Radarsysteme:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

8,8 % |

|

Marktgröße im Basisjahr (2025) |

70,72 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

170,37 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung militärischer Radarsysteme:

Plattformsegmentanalyse

Das Segment der luftgestützten Systeme wird voraussichtlich bis Ende 2035 mit 35 % den größten Marktanteil halten. Grund dafür ist der weitverbreitete Einsatz in Kampfflugzeugen und unbemannten Luftfahrzeugen (UAVs), die eine präzise Erkennung und Abwehr von Bedrohungen erfordern. Flugzeuge wie die F-35 und der Eurofighter Typhoon sind mit AESA-Radarsystemen ausgestattet, die Position, Geschwindigkeit und Bild der Bedrohung erfassen und so eine bessere Entscheidungsfindung ermöglichen. Die Überwachung durch Drohnen und UAVs hat insbesondere in Ländern wie den USA zugenommen und führt zu einem stetigen Wachstum dieses Segments sowie zur Erweiterung des Marktes für militärische Radarsysteme. Die Bedrohungen im Luftraum haben deutlich zugenommen, was das Wachstum dieses Segments weiter ankurbelt und zu einer verstärkten Nutzung von Radarsystemen führt.

Dimensionssegmentanalyse

Es wird erwartet, dass 3D-Radarsysteme bis Ende 2035 den größten Marktanteil halten werden, da sie Höhe, Azimut und Geschwindigkeit bestimmen können. Dieses Segment ist zudem in der Lage, kleine Objekte wie Drohnen und unbemannte Luftfahrzeuge (UAVs) präzise zu erfassen. AESA-Systeme nutzen 3D-Technologie, um verschiedene Parameter zu messen und mehrere Bedrohungen gleichzeitig zu bekämpfen. Luft- und Seestreitkräfte setzen die 3D-Technologie ein, die nahtlos Informationen und Daten über das Bedrohungsobjekt liefert. 3D-Radargeräte sind hochleistungsfähig in der Echtzeit-Bildgebung und dabei kostengünstiger als andere Segmente, was zu einer breiteren Marktakzeptanz führt.

Bereichssegmentanalyse

Es wird erwartet, dass das Segment der Langstreckenradarsysteme aufgrund ihres Einsatzes bei Langstreckenraketen den größten Marktanteil halten wird. Langstreckenradargeräte sind auch potenziell nützlich für die Bedrohungserkennung und ermöglichen es den Streitkräften, sich auf Gegenangriffe vorzubereiten. Langstreckenradarsysteme werden auf Marineschiffen und U-Booten eingesetzt und erkennen Bedrohungen aus großer Entfernung, was ihre breitere Anwendung ermöglicht. Militärische Langstreckenradarsysteme können einen Radius von 250 bis 1500 km messen und Drohnen und unbemannte Luftfahrzeuge (UAVs) frühzeitig erkennen, was präventive Maßnahmen ermöglicht. Der Fortschritt der Länder im Bereich der Kernenergie hat das Segment der Langstreckenradargeräte weiter vorangetrieben und die Entwicklung militärischer Radarsysteme verbessert.

Unsere detaillierte Marktanalyse umfasst die folgenden Segmente:

Segment | Teilsegmente |

Plattform |

|

Komponente |

|

Abmessungen |

|

Frequenz |

|

Reichweite |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für militärische Radarsysteme – Regionale Analyse

Einblicke in den nordamerikanischen Markt

Der nordamerikanische Markt für militärische Radarsysteme wird voraussichtlich bis zum Ende des Prognosezeitraums einen Marktanteil von 45 % erreichen. Grund dafür sind die hohen Investitionen in Verteidigungsausrüstung und deren Modernisierung, um dem aufkommenden Terrorismus einen Schritt voraus zu sein. Angesichts der wachsenden Besorgnis um die Sicherheit der Bürger und ihres Eigentums fördern die Verteidigungsbehörden den Einsatz hochmoderner ballistischer Raketen, die Sensoren und Radargeräte für eine effektive Funktion benötigen. Dies treibt das Marktwachstum weiter an. Die Region ist geprägt von intensiver Forschung und Entwicklung, die es den Verteidigungsbehörden ermöglicht, moderne Verteidigungsausrüstung zu entwickeln und herzustellen. Dies befeuert das Wachstum des Marktes für militärische Radarsysteme in der Region.

Die USA haben ihre Verteidigungssysteme massiv modernisiert, um die Marineflotte und die Kampfflugzeuge zu stärken. Sie haben AESA-Systeme entwickelt, die in Kampfflugzeugen zur verbesserten Zielerfassung eingesetzt werden und insbesondere bei Tarnkappenoperationen weit verbreitet sind. Das Radarsystem ist zudem sehr widerstandsfähig gegen Netzwerkstörungen und kann die Koordinaten des Ziels zuverlässig erfassen. Die SPY-6-Radarsysteme sind ein weiteres wichtiges System, das auf Zerstörern der US-Marine zum Einsatz kommt und sowohl Lang- als auch Kurzstreckenraketen orten kann. Die kontinuierlichen Investitionen und die Forschung und Entwicklung im Bereich der Verteidigungsausrüstung haben das Wachstum des US-Marktes gefördert.

Der kanadische Markt für militärische Radarsysteme deckt einen Großteil der Arktis ab und erfordert im Rahmen der Souveränitätsbestrebungen eine aktive Überwachung der Region. Die kanadische Luftwaffe hat neue Radarsysteme integriert, die Bedrohungen zuverlässig erkennen und Langstreckenraketenstarts unterstützen. Die Arktis und die nördlichen Regionen sind stark gefährdet und erfordern daher den Einsatz hochmoderner Militärsysteme. Kanada setzt CP-140 Aurora-Flugzeuge ein, die mit fortschrittlichen Radargeräten ausgestattet sind und die Überwachungs- und Abwehrmaßnahmen verbessern, um die Sicherheit im Luftraum zu gewährleisten.

Einblicke in den APAC-Markt

Es wird erwartet, dass der asiatisch-pazifische Raum (APAC) bis Ende 2035 den zweiten Platz einnehmen wird. Grund dafür ist die großflächige Produktion von Chips und Sensoren, die für militärische Radarsysteme unerlässlich sind und die heimische Produktion ankurbeln. Die zunehmende Bedrohungslage in einigen Ländern hat das Wachstum militärischer Radarsysteme zusätzlich beschleunigt. Die geopolitischen Spannungen zwischen dem asiatisch-pazifischen Raum und Nordamerika sind ein weiterer treibender Faktor und erhöhen das Marktpotenzial für militärische Radarsysteme. Die wachsende Elektronikfertigung in der Region unterstützt die Entwicklung neuartiger Sensoren und Chips, die Bedrohungen frühzeitig erkennen können, und stärkt so den Markt für militärische Radarsysteme im asiatisch-pazifischen Raum.

Der chinesische Markt für militärische Radarsysteme bietet mit den Typen 345 und 346 ein hochmodernes Langstreckenradarsystem, das sich in verschiedene Plattformen integrieren lässt und somit seinen Einsatz auf Kampfschiffen und Flugzeugen erweitert. Das JY-27A ist zudem vielversprechend für die Früherkennung von Raketen und bietet den Behörden fortschrittliche Abwehrmaßnahmen. Die niedrigen Kosten der Komponentenfertigung haben Chinas Marktposition weiter gestärkt. Eine leistungsfähige Lieferkette im Land fördert den Handel, da globale Hersteller auf chinesische Komponenten setzen, um effektive und kostengünstige Produkte herzustellen.

Die Terrorismusgefahr in Indien nimmt stetig zu und führt zur Einführung verschiedener Ausrüstungen und militärischer Radarsysteme, die die Verteidigungsmaßnahmen verstärken. Laut PIB gab das Verteidigungsministerium im März 2025 eine Kapitalbeschaffung bei BEL für das transportable Tiefflugradar LLTR im Wert von 2.906 Crore Rupien bekannt. Indien treibt die Entwicklung von Drohnenabwehrsystemen voran, um die wachsende Bedrohung effektiv zu bekämpfen. Steigende staatliche Investitionen und die Einbeziehung von Kriegsbudgets in die Finanzplanung gewährleisten dynamische und innovative Verteidigungssysteme und stärken somit den Markt für militärische Radarsysteme in Indien.

Einblicke in den europäischen Markt

Der europäische Markt für militärische Radarsysteme wird von den Entscheidungen der NATO beeinflusst. Die Organisation entscheidet über die Verteidigungsausrüstung und die militärischen Systeme ihrer Mitgliedsländer und ist für deren Verwaltung zuständig, was den Markt für militärische Radarsysteme erheblich stärkt. Die Nachfrage wird zusätzlich durch EU-Verordnungen angekurbelt, die die Verteidigungsbehörden dazu anhalten, ihre Ausrüstung und Systeme weiterzuentwickeln, um wettbewerbsfähig zu bleiben und Bedrohungen durch moderne Angriffe zu minimieren. Die Region hat mit dem Ground Master 400 ein eigenes Radarsystem entwickelt, das Raketen und andere Objekte aus großer Entfernung erfassen kann. Die Fähigkeit, mehrere Ziele gleichzeitig zu erfassen, hat das Marktpotenzial in Europa deutlich erweitert.

Deutschland hat den Einsatz von MEADS (Medium Extension Air Defence System), einem Multifunktionsradar zur Erkennung ballistischer Raketen und Drohnen, beschleunigt und damit die Sicherheit des Luftraums erhöht. Zudem wurde das Smart-L-Radar installiert, das über Fähigkeiten zur Langstreckenüberwachung und Raketenabwehr verfügt und die Marine stärken soll. Der deutsche Markt für militärische Radarsysteme nutzt außerdem AESA-Systeme für bodengestützte Raketenabwehrsysteme, die Raketen und deren Abmessungen erfassen und bewerten können. Dies erweitert das Marktpotenzial für militärische Radarsysteme.

Großbritannien verfügt über eine der modernsten Verteidigungsbehörden der Welt und benötigt daher hochmoderne Ausrüstung für seine Marine und Kampfflugzeugflotte. Es hat die Radarsysteme des Typs 1045 eingeführt, die als AESA-Systeme entwickelt wurden und zur Erkennung elektronischer Kampfführung geeignet sind. Die Zielerfassungsfähigkeit dieser Radarsysteme übertrifft alle anderen Technologien, da sie auch tieffliegende Objekte effektiv erfassen. Als bevölkerungsreiches Land mit vielfältigen Industriezweigen ist Großbritannien häufig ein Ziel für Angriffe, weshalb der Bedarf an fortschrittlichen Radarsystemen hoch ist und der britische Markt daher rasant wächst.

Wichtige Akteure auf dem Markt für militärische Radarsysteme:

- Thales-Gruppe (Frankreich)

- Lockheed Martin (USA)

- Raytheon Technologies (USA)

- Leonardo SpA (Italien)

- Northrop Grumman (USA)

- BAE Systems (Vereinigtes Königreich)

- Rheinmetall AG (Deutschland)

- Elbit Systems (Israel)

- Hensoldt (Deutschland)

- Saab AB (Schweden)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Die Thales-Gruppe zählt zu den Pionieren der Luft- und Raumfahrt- sowie der Verteidigungsindustrie und konzentriert sich insbesondere auf militärische Radarsysteme. Das Unternehmen ist spezialisiert auf Luft- und Raketenabwehr und einer der führenden Entwickler von Phased-Array-Radarsystemen. Thales ist weltweit vertreten und bietet seine Dienstleistungen in wichtigen Ländern an, wo das Unternehmen Radargeräte und andere Verteidigungsausrüstung vertreibt.

- Lockheed Martin : Einer der größten Rüstungskonzerne weltweit und ein wichtiger Akteur in der Entwicklung und Herstellung von Radarsystemen wie AESA. Das Unternehmen hat bedeutende Innovationen im Bereich der Luft- und Raketenabwehrsysteme erzielt und damit seine globale Wettbewerbsfähigkeit gestärkt. Neben der Flugzeug- und Komponentenfertigung engagiert sich Lockheed Martin auch in der Raumfahrt und entwickelt Raketen- und Antriebssysteme.

- Raytheon Technologies ist ein führender Anbieter von Raketen- und Luftbedrohungserkennungssystemen und hat Produkte für verschiedene Plattformen, darunter Marine- und Kampfflugzeugflotten, entwickelt. Das Unternehmen ist weltweit tätig und beliefert zahlreiche Länder mit seinen Produkten. Pratt & Whitney, eine Tochtergesellschaft von Raytheon Technologies, fertigt Antriebssysteme der nächsten Generation mit dem Ziel, Treibstoffeffizienz und Leistung zu steigern.

- Leonardo SpA : Ein italienisches Luft- und Raumfahrtunternehmen mit Schwerpunkt auf militärischen Radarsystemen und Zielverfolgungsgeräten. Die Modularität und Skalierbarkeit der Radarsysteme des Unternehmens erhöhen die Sicherheit und Präzision bei der Bedrohungserkennung. Neben Radar- und Kommunikationstechnologien ist das Unternehmen auch ein führender Hersteller von Sicherheitssystemen und -geräten.

- BAE Systems: Ein bedeutender Akteur auf dem globalen Markt für Verteidigungsausrüstung, der Radarsysteme für Marine, Luftwaffe und Landstreitkräfte entwickelt und liefert. Das Unternehmen hat mit seinen hochmodernen Radarsystemen auch zahlreiche Raumfahrtprogramme unterstützt. Darüber hinaus ist BAE Systems führend im Bereich der Cyberabwehr und fungiert als Nachrichtendienst, der die Sicherheit des Landes auf allen Ebenen gewährleistet.

Die Akteure auf dem globalen Markt für militärische Radarsysteme werden im Prognosezeitraum voraussichtlich einem intensiven Wettbewerb ausgesetzt sein. Der Markt ist sowohl von etablierten Marktführern als auch von neuen Marktteilnehmern geprägt. Er weist jedoch eine moderate Fragmentierung auf. Neue Marktteilnehmer setzen die etablierten Unternehmen stark unter Druck und verhindern, dass diese einen Großteil des Umsatzanteils erzielen. Spezialisierte Hersteller prägen das Wettbewerbsumfeld. Die wichtigsten Marktteilnehmer erhalten erhebliche staatliche Unterstützung für Forschung und Innovation.

Unternehmenslandschaft des Marktes für militärische Radarsysteme:

Neueste Entwicklungen

- Im Januar 2026 erhielt RTX Raytheon einen Auftrag über 197 Millionen US-Dollar für das luftgestützte Aufklärungssystem Polens. Der Auftrag umfasst sechs verschiedene Aufklärungsbehälter mit integrierter KI und maschinellem Lernen, die die Fähigkeiten der Radargeräte weiter verbessern werden.

- Im Oktober 2025 kündigte die Thales-Gruppe den Start von AURORE als Teil des ARES-Programms an, das die Beobachtung von Satelliten und Weltraumschrott in niedrigen Umlaufbahnen von der Erde aus zum Ziel hat.

- Report ID: 2303

- Published Date: Feb 10, 2026

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.