Marktausblick für Militärantennen:

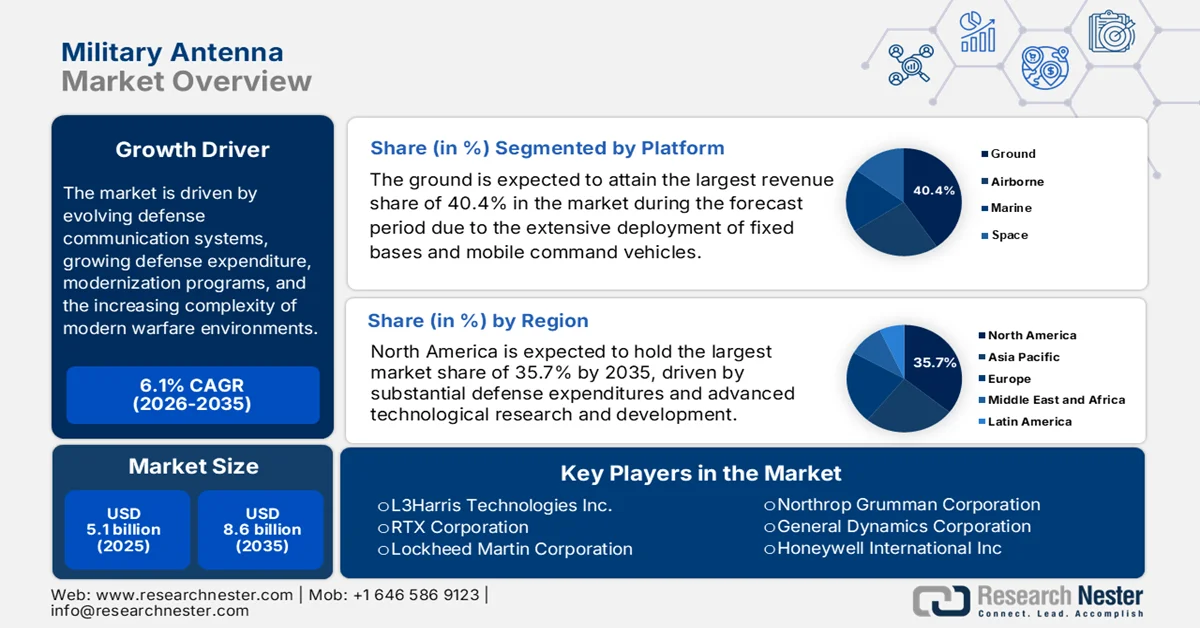

Der Markt für Militärantennen wurde im Jahr 2025 auf 5,1 Milliarden US-Dollar geschätzt und soll bis 2035 auf 8,6 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,1 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird der Markt für Militärantennen auf 5,4 Milliarden US-Dollar geschätzt.

Der Markt für Militärantennen ist für nachhaltiges strategisches Wachstum positioniert. Treiber dieses Wachstums sind die Weiterentwicklung von Verteidigungskommunikationssystemen, steigende Verteidigungsausgaben, Modernisierungsprogramme und die zunehmende Komplexität moderner Kriegsszenarien. Laut offiziellen Statistiken des Stockholmer Internationalen Friedensforschungsinstituts (SIPRI) vom April 2024 stiegen die weltweiten Militärausgaben 2023 das neunte Jahr in Folge und erreichten einen Gesamtwert von über 2.443 Milliarden US-Dollar, was einem Anstieg von 6,8 Prozent gegenüber dem Vorjahr entspricht. Gleichzeitig stieg die globale Militärlast auf 2,3 Prozent des weltweiten BIP, während der Anteil der Militärausgaben an den gesamten Staatsausgaben um 0,4 Prozentpunkte auf 6,9 Prozent zunahm. Pro Kopf gerechnet erreichten die weltweiten Militärausgaben 306 US-Dollar – den höchsten Stand der letzten Jahrzehnte.

Die Top 10 Länder nach Militärausgaben im Jahr 2023: Analyse der offiziell gemeldeten Verteidigungsausgaben

Land | Militärausgaben (Mrd. USD) | Anteil an den globalen Ausgaben (%) |

UNS | 916 | 37 |

China | 296 | 12 |

Russland | 109 | 4,5 |

Indien | 83,6 | 3.4 |

Saudi-Arabien | 75,8 | 3.1 |

Vereinigtes Königreich | 74,9 | 3.1 |

Deutschland | 66,8 | 2.7 |

Ukraine | 64,8 | 2.7 |

Frankreich | 61,3 | 2,5 |

Japan | 50.2 | 2.1 |

Quelle: SIPRI

Darüber hinaus wurde das Wachstum im Jahr 2023 maßgeblich durch den andauernden Krieg in der Ukraine und die eskalierenden grenzüberschreitenden Spannungen in Asien, Ozeanien und dem Nahen Osten getrieben. Die Militärausgaben stiegen in allen fünf geografischen Regionen, insbesondere in Europa, Asien, Ozeanien und dem Nahen Osten. Ein Bericht des US-Verteidigungsministeriums vom Juni 2025 enthüllte zudem, dass das US Army Research Laboratory und das C5ISR Center ihre Experimente zu diamantbasierten Halbleitermaterialien und Silizium-Photonik-Bauelementen für Radar- und Kommunikationssysteme der nächsten Generation vorantreiben. Die für das Geschäftsjahr 2025 geplanten Arbeiten umfassen Phased-Array-Antennen mit photonischen Beamformern im Chipmaßstab, mehrschichtige Metaoberflächen für intelligente Radargehäuse sowie Multiband-Anti-Jamm-Antennenarrays, die in Kommunikations- und Navigationssysteme der Armee integriert werden und somit das Wachstum des Marktes für Militärantennen beflügeln.

Finanzierungszuweisung der US-Armee (Haushaltsjahre 2024–2026) für fortschrittliche Radar- und Kommunikationssysteme

Geschäftsjahr | Finanzierungszuweisung (in Millionen USD) |

Geschäftsjahr 2024 | 4,523 |

Geschäftsjahr 2025 | 4,562 |

Geschäftsjahr 2026 | 3.704 |

Quelle: US-Verteidigungsministerium

Schlüssel Militärantenne Markteinblicke Zusammenfassung:

Regionale Highlights:

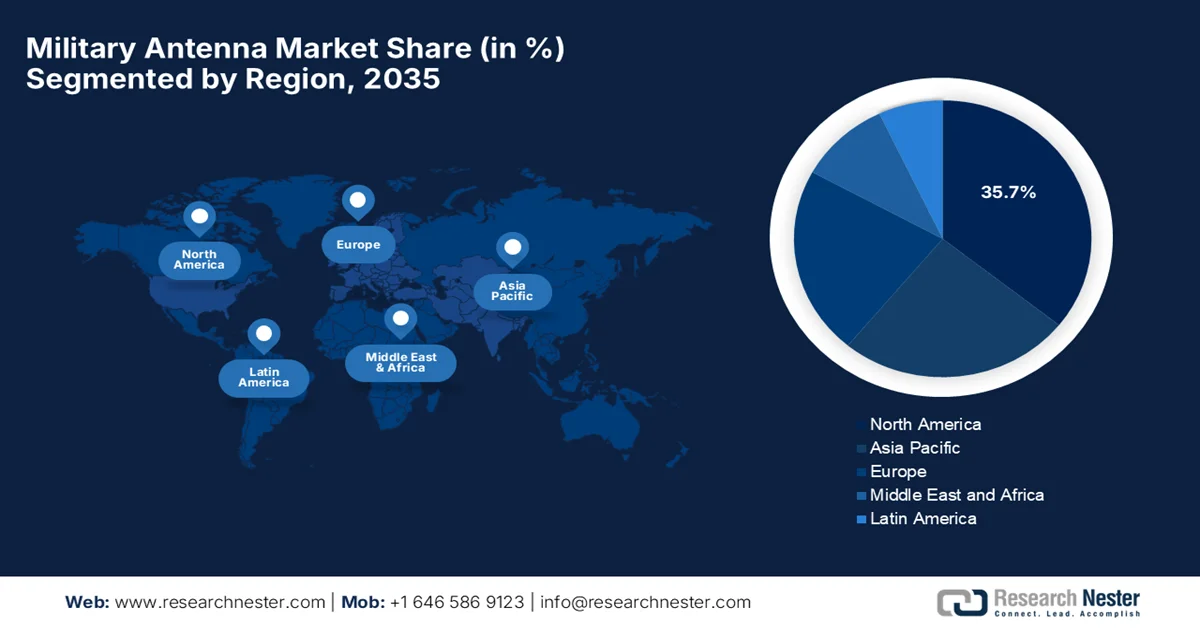

- Es wird erwartet, dass Nordamerika bis 2035 einen Marktanteil von 35,7 % am Markt für militärische Antennen erreichen wird. Dies ist auf erhebliche Verteidigungsausgaben und kontinuierliche technologische Forschung und Entwicklung zurückzuführen, die die Fähigkeiten zur sicheren Kommunikation, Überwachung und elektronischen Kriegsführung stärken.

- Für den asiatisch-pazifischen Raum wird im Zeitraum 2026–2035 ein beschleunigtes Wachstum erwartet, das durch steigende Investitionen in einheimische Verteidigungstechnologien und eine zunehmende Nachfrage nach fortschrittlichen Kommunikations-, Aufklärungs- und Überwachungssystemen unterstützt wird.

Segmenteinblicke:

- Es wird erwartet, dass das Segment der Bodenplattformen bis 2035 einen Marktanteil von 40,4 % erreichen wird, was auf den umfangreichen Einsatz von Antennen auf festen Stützpunkten, mobilen Kommandofahrzeugen, taktischen Unterkünften und vorgeschobenen Operationsbasen zur Unterstützung der Gefechtsfeldkommunikation zurückzuführen ist.

- Es wird erwartet, dass das Segment der Kommunikationsanwendungen bis 2035 einen erheblichen Anteil am Markt für militärische Antennen ausmachen wird, was durch den wachsenden Bedarf an sicheren, breitbandigen und frequenzagilen Antennen stimuliert wird, die eine robuste, domänenübergreifende militärische Kommunikation ermöglichen.

Wichtigste Wachstumstrends:

- Bemühungen zur Modernisierung der Verteidigung

- Steigende Nachfrage nach sicheren militärischen Kommunikationssystemen

Größte Herausforderungen:

- Hohe Forschungs- und Entwicklungskosten

- Spektrumsüberlastung und Frequenzmanagement

Wichtige Akteure: L3Harris Technologies, Inc., RTX Corporation, Lockheed Martin Corporation, Northrop Grumman Corporation, General Dynamics Corporation, Honeywell International Inc., Viasat, Inc., Antenna Products Corporation, Southwest Antennas, MTI Wireless Edge Ltd, Cobham Limited, BAE Systems plc, Thales Group, Rohde & Schwarz GmbH & Co. KG, Saab AB, ASELSAN A.?., HENSOLDT AG, Airbus SE, Bharat Electronics Limited, Eylex Pty Ltd, Global Invacom Group Limited, ThinKom Solutions, Orbit Communication Systems.

Global Militärantenne Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2024: 5,1 Milliarden US-Dollar

- Marktgröße 2025: 5,4 Milliarden USD

- Prognostizierte Marktgröße: 8,6 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 6,1 % jährliches Wachstum (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Nordamerika (35,7 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Asien-Pazifik

- Dominierende Länder: USA, China, Russland, Vereinigtes Königreich, Deutschland

- Schwellenländer: Indien, Japan, Südkorea, Brasilien, Australien

Last updated on : 10 March, 2026

Markt für Militärantennen – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Modernisierungsbemühungen im Verteidigungsbereich: Die kontinuierlichen Bemühungen der Regierung um die Modernisierung militärischer Systeme sind der wichtigste Wachstumstreiber für den Markt für Militärantennen. Diese Programme umfassen auch die Modernisierung von Antennen- und Kommunikationssystemen, um veraltete Hardware zu ersetzen. Laut Regierungsangaben vom Juli 2025 verpflichtet sich Großbritannien im Rahmen der strategischen Verteidigungsüberprüfung, bis 2027 2,5 % des BIP für Verteidigung auszugeben und strebt für die nächste Legislaturperiode 3 % an. Bereits im selben Jahr wurden 6,7 Milliarden US-Dollar investiert, das jährliche Investitionsbudget beträgt 14,7 Milliarden US-Dollar. Darüber hinaus modernisiert die Überprüfung die Streitkräfte durch integrierte Kriegsführung, autonome Systeme, Drohnen, KI, das CyberEM-Kommando, eine gestärkte NATO-Führung und einen gesamtgesellschaftlichen Ansatz für die nationale Sicherheit. Diese Entwicklungen werden die Nachfrage nach fortschrittlichen Kommunikations-, Radar- und Sensorantennen ankurbeln und das Wachstumspotenzial des Marktes für Militärantennen in den kommenden Jahren erhöhen.

Strategische Verteidigungsüberprüfung Großbritanniens 2025: Wichtigste Verteidigungsinvestitionen und -ausgaben

Projekt | USD (Mrd.) | Anmerkungen |

Atomsprengkopfprogramm | 20,1? | Souveräne nukleare Abschreckung, kontinuierliche Abschreckung auf See |

Heimatschutz | 1,34? | Luft- und Raketenabwehr, CyberEM-Kommando |

Munition | 8? | Beinhaltet Beschaffung und Produktion |

„Immer in Betrieb“ stehende Munitionspipeline | 2? | Gewährleistet kontinuierliche Versorgung und Einsatzbereitschaft |

Militärische Unterkünfte/Infrastruktur | 9,4? | Erneuerung der Unterkünfte und Einrichtungen für die Streitkräfte |

Modernisierung der Streitkräfte | - | Integrierte Kriegsführung, autonome Systeme, Drohnen, KI, NATO |

Quelle: Britische Regierung

- Steigende Nachfrage nach sicherer militärischer Kommunikation: Moderne Militäroperationen erfordern sichere, störungsresistente Kommunikation in taktischen, strategischen und Koalitionsnetzwerken. Antennen spielen daher eine zentrale Rolle in C4ISR-Systemen (Führung, Kontrolle, Kommunikation, Computer, Aufklärung, Überwachung und Zielerfassung) und netzwerkzentrierten Kriegsführungssystemen, was den Markt für militärische Antennen beflügelt. Im Juli 2025 kündigte das Space Systems Command (SSC) der US Space Force die Protected Tactical SATCOM (PTS)-Systemfamilie an, die Streitkräften weltweit schnell störungsresistente Breitband-Satellitenkommunikation bereitstellen soll. Diese Initiative verbessert effizient die Fähigkeiten geschützter taktischer Wellenformen und ermöglicht sichere, robuste und wetterunabhängige Kommunikation in umkämpften und unbekämpften Umgebungen. Sie eignet sich daher hervorragend, um die Marktnachfrage und -präsenz zu steigern.

- Die zunehmende Verbreitung unbemannter Plattformen, insbesondere von UAVs, UGVs und unbemannten Marinesystemen, führt zu einer starken Nachfrage nach leichten, kompakten und leistungsstarken Antennen für die Kommando- und Kontrollsysteme. Da diese Systeme spezielle Frequenzbänder benötigen, steigt auch der Bedarf an geeigneten Antennenlösungen. Das SBIR-Projekt AF254-D0801 (Small Business Innovation Research) aus dem Jahr 2025 zielt auf die Entwicklung von S-Band-MANET-Antennen mit hoher Verstärkung für große (über 136 kg) unbemannte Luftfahrtsysteme (UAS) ab. Diese sollen Luft-Luft- und Luft-Boden-Datenverbindungen mit mindestens 1 Mbit/s über eine Entfernung von 80 km ermöglichen. Das Projekt konzentriert sich darauf, die Reichweitenbeschränkungen aktueller S-Band-Funkgeräte zu überwinden, indem Herausforderungen hinsichtlich Ausrichtung, Größe, Gewicht und Leistungsaufnahme gelöst werden. Alle Übertragungen werden mit AES-256 verschlüsselt, was zur Expansion des Marktes für militärische Antennen beiträgt.

Herausforderungen

- Hohe Forschungs- und Entwicklungskosten: Die Entwicklung militärspezifischer Antennen ist ein kapitalintensiver Prozess, der hohe Forschungs- und Entwicklungskosten verursacht, um optimale Leistung, Zuverlässigkeit und Sicherheitsstandards zu erfüllen. Phased-Array-, AESA- und Mehrbandantennen erfordern geeignete Materialien, präzise Konstruktion und umfangreiche Tests unter extremen Umgebungsbedingungen. Diese Faktoren machen Design, Prototyping und Zertifizierung kostspielig und zeitaufwendig. Kleinere Anbieter auf dem Markt für Militärantennen haben es zudem schwer, mit etablierten Rüstungsunternehmen zu konkurrieren, was den Markteintritt erschwert. Auch große Unternehmen müssen Budgets und Zeitpläne sorgfältig verwalten, um Kostenüberschreitungen zu vermeiden.

- Frequenzüberlastung und Frequenzmanagement: Moderne Militärantennen müssen in zahlreichen Frequenzbändern arbeiten, darunter HF, VHF, UHF, SHF und EHF. Da Streitkräfte weltweit immer mehr Kommunikations-, Radar- und Systeme für die elektronische Kampfführung einsetzen, wird die Frequenzüberlastung zu einem erheblichen Problem. Interferenzen können die Systemleistung beeinträchtigen und somit die Lageerkennung, die Zielgenauigkeit und die Kommunikation zwischen Kommando und Verwaltung negativ beeinflussen. Daher müssen Entwickler von Militärantennen frequenzagil und -adaptiv arbeitende Technologien einsetzen, um Interferenzen zu minimieren und die Einhaltung nationaler und internationaler Frequenznutzungsvorschriften sicherzustellen. Darüber hinaus sind sorgfältige Planung, Tests und Zertifizierungen erforderlich, um jegliche Betriebsrisiken zu vermeiden, was die Komplexität und die Kosten für die Hersteller erhöht.

Marktgröße und Prognose für militärische Antennen:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

6,1 % |

|

Marktgröße im Basisjahr (2025) |

5,1 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

8,6 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für militärische Antennen:

Plattformsegmentanalyse

Im Plattformsegment wird erwartet, dass Bodenantennen im Prognosezeitraum mit 40,4 % den größten Umsatzanteil am Markt für Militärantennen erzielen werden. Die schiere Anzahl der eingesetzten Systeme – wie z. B. feste Stützpunkte, mobile Führungsfahrzeuge, taktische Unterkünfte und vorgeschobene Operationsbasen –, die multifunktionale Antennen für die Gefechtsfeldkommunikation benötigen, ist der Hauptgrund für diese führende Position. Neben den umfangreichen bodengestützten Einsätzen in Konfliktgebieten und den Modernisierungsbudgets der Verbündeten positioniert sich dieses Segment als zentral für den Einsatz militärischer Antennen. Im Januar 2024 gab Silvus Technologies bekannt, einen Auftrag des US Army PEO C3T über insgesamt 3,5 Millionen US-Dollar für die Lieferung bodengestützter StreamCaster MANET-Funkgeräte zur erweiterten Nutzung im integrierten taktischen Netzwerk der Armee im Rahmen der Phase-II-Testphase für das Geschäftsjahr 2025 erhalten zu haben. Dieser Einsatz unterstreicht die Bedeutung bodengestützter Antennen für die Unterstützung der Gefechtsfeldkommunikation.

Anwendungssegmentanalyse

Bis zum Ende des Prognosezeitraums wird erwartet, dass die Kommunikationstechnologie, ein Teilbereich des Anwendungssegments, einen signifikanten Anteil am Markt für militärische Antennen einnehmen wird. Das Wachstum dieses Teilsegments ist hauptsächlich auf den sicheren und zuverlässigen Sprach- und Datenaustausch über Land, See, Luft und Weltraum zurückzuführen, der die Grundlage für netzwerkzentrierte Kriegsführung und Führungs- und Kontrollinfrastrukturen bildet. Moderne militärische Netzwerke benötigen Antennen mit hoher Bandbreite, Frequenzflexibilität und verschlüsselten Verbindungen, um taktische Datenverbindungen und Satellitenkommunikation jenseits der Sichtlinie (BLOS) zu unterstützen. Darüber hinaus hat die zunehmende Nutzung domänenübergreifender Operationen die Nachfrage nach Antennen angekurbelt, die die Kommunikation zwischen den Streitkräften integrieren können. Militärs priorisieren zudem Antennen, die eine schnelle Verlegung und Modularität ermöglichen, um dynamischen Missionsanforderungen gerecht zu werden, was positive Marktaussichten für militärische Antennen signalisiert.

Typensegmentanalyse

Es wird prognostiziert, dass Array-Antennen bis 2035 im Markt für militärische Antennen ein beträchtliches Wachstum verzeichnen werden. Ihre Fähigkeit zur elektronischen Strahlsteuerung, zum Mehrstrahlbetrieb und zur Integration in Multidomänen-Plattformen ist der Hauptgrund für die führende Position dieses Antennentyps. Diese Systeme unterstützen hochauflösende Radar-, elektronische Kampfführungs- und Satellitenkommunikationsfunktionen mit schneller, direktioneller Agilität ohne mechanische Bewegung. Im September 2024 gab Viasat, Inc. bekannt, dass dem Unternehmen vom US Air Force Research Laboratory im Rahmen des DEUCSI-Programms ein Auftrag über 33,6 Millionen US-Dollar zur Entwicklung von AESA-Phased-Array-Antennen für taktische Flugzeuge, einschließlich Drehflügler, erteilt wurde. Die Antennen zeichnen sich durch Mehrstrahl- und kompakte Bauweise ohne bewegliche Teile aus und ermöglichen robuste, multifrequente und multiorbitale Satellitenkommunikation mit LPI und Störfestigkeit, was zu einer breiteren Marktexpansion beiträgt.

Unsere detaillierte Analyse des Marktes für Militärantennen umfasst die folgenden Segmente:

Segment | Teilsegmente |

Plattform |

|

Anwendung |

|

Typ |

|

Frequenzband |

|

Komponente |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für Militärantennen – Regionale Analyse

Einblicke in den nordamerikanischen Markt

Der nordamerikanische Markt für Militärantennen wird im Prognosezeitraum voraussichtlich mit einem Umsatzanteil von 35,7 % den größten Marktanteil erzielen. Die führende Position der Region ist vor allem auf hohe Verteidigungsausgaben und technologische Forschung und Entwicklung zurückzuführen. Die Region verzeichnet eine steigende Nachfrage, die durch Modernisierungsprogramme sowie den Bedarf an sicherer Hochfrequenzkommunikation, Überwachungstechnologien und Fähigkeiten zur elektronischen Kampfführung getrieben wird. Das US-Kriegsministerium berichtete im Juni 2024, dass BAE Systems Information and Electronic Systems in Nashua, New Hampshire, eine Vertragsänderung im Wert von insgesamt 17.032.142 USD zur Produktion und Lieferung von OE-120/UPX-Antennensystemen für die US-Marine und die kanadische Regierung erhalten hat. Der Vertrag umfasst Nachrüst- und Installationskits sowie unterstützende Systeme wie Freund-Feind-Erkennung, Sekundärüberwachung und Flugsicherungsradar und eignet sich daher zur Stärkung des Wachstums des Marktes für Militärantennen in der Region.

Das Wachstum des US-amerikanischen Marktes für Militärantennen wird positiv durch den strategischen Wandel hin zu netzwerkzentrierter Kriegsführung beeinflusst, wodurch die Nachfrage nach Breitband-Kommunikationssystemen für Land-, Luft- und Seeplattformen steigt. Darüber hinaus tragen anhaltende geopolitische Spannungen und die zunehmende Bedeutung der elektronischen Kriegsführung zum Marktwachstum bei, da das Militär multifunktionalen Antennentechnologien höchste Priorität einräumt. Im November 2024 gab Honeywell bekannt, von der US-Marine einen Auftrag über 16 Millionen US-Dollar für die Entwicklung, Erprobung und Integration von 25 Antennenarrays für das Programm zur Verbesserung der elektronischen Kriegsführung auf See (Block 2) erhalten zu haben. Diese Arrays verbessern die Fähigkeiten zur elektronischen Kriegsführung an Bord von Schiffen und unterstützen die Früherkennung, Analyse, Warnung und den Schutz vor Seezielflugkörpern. Dies deutet auf positive Wachstumsaussichten und eine zunehmende Marktpräsenz hin.

Die systematischen Investitionen in die nationale Verteidigung, insbesondere in die Sicherung der arktischen Souveränität und die Konnektivität in hohen Breitengraden, haben den Markt für militärische Antennen in Kanada beflügelt. Technologische Entwicklungen und staatliche Förderung sind ebenfalls zentrale Faktoren für das Marktwachstum. Im Dezember 2025 kündigte die kanadische Regierung eine strategische Partnerschaft mit der Telesat Corporation und MDA Space an, um die militärischen Satellitenkommunikationsfähigkeiten (MILSATCOM) der kanadischen Streitkräfte durch das Projekt „Enhanced Satellite Communications Project – Polar“ (ESCP-P) zu verbessern. Diese Initiative wird von der neu gegründeten Defense Investment Agency geleitet, die zuverlässige Breitband- und Schmalbandverbindungen für Arktisoperationen bereitstellen und die nationale und kontinentale Verteidigung stärken will. Das Projekt wird mit einem anfänglichen Vertrag über 2,92 Millionen US-Dollar für Ingenieurleistungen und Optionsanalysen unterstützt.

Einblicke in den APAC-Markt

Der Markt für militärische Antennen im asiatisch-pazifischen Raum befindet sich in einer Phase tiefgreifenden Wachstums, maßgeblich getrieben durch die sich wandelnde Sicherheitslage der Länder, die massiv in Kommunikation, Aufklärung, Überwachung und Spionageabwehr investieren. Die Länder der Region konzentrieren sich darauf, die Entwicklung eigener Technologien zu beschleunigen, um die Abhängigkeit von ausländischer Ausrüstung zu verringern. Das indische Verteidigungsministerium gab im November 2024 über sein Pressebüro (PIB) bekannt, dass die Regierungen Indiens und Japans in Tokio eine Durchführungsvereinbarung zur gemeinsamen Entwicklung von UNICORN-Masten unterzeichnet haben. Diese fortschrittlichen, integrierten Funkantennensysteme sollen auf Schiffen der indischen Marine zum Einsatz kommen. Die Masten werden in Zusammenarbeit mit Bharat Electronics Limited entwickelt und verbessern die Tarn- und Kommunikationsfähigkeiten der Marineplattformen. Dies ist die erste gemeinsame Entwicklung von Verteidigungsausrüstung zwischen Indien und Japan.

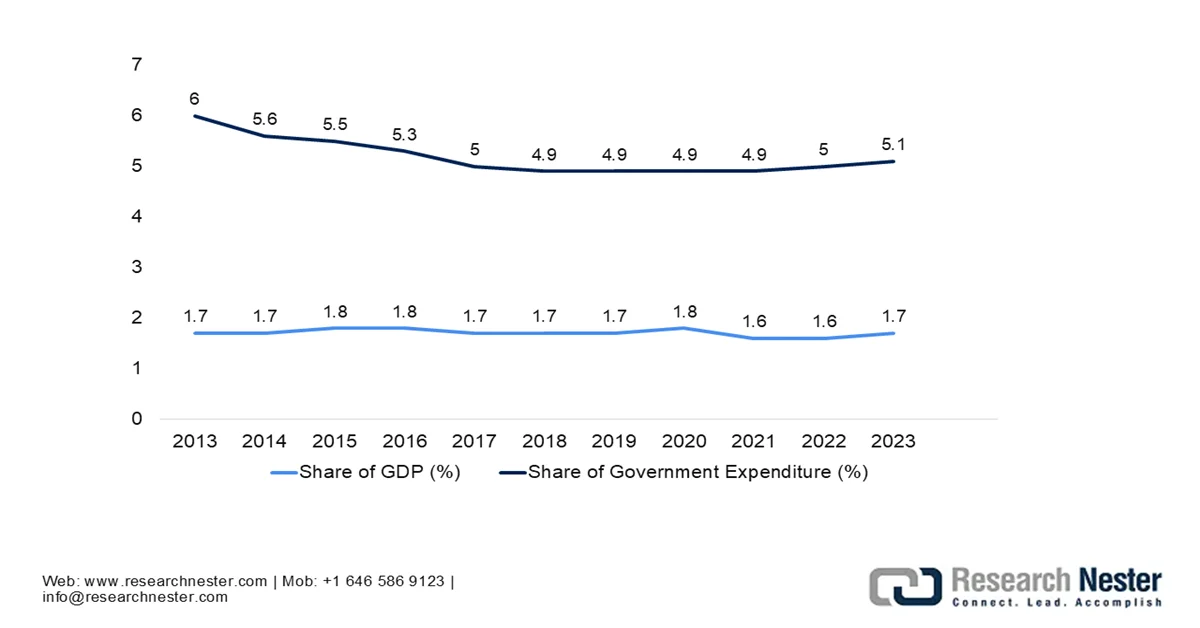

Parallele Investitionen in weltraum- und bodengestützte Kommunikationsinfrastruktur treiben das Wachstum des Marktes für militärische Antennen in China an. Der Wandel der Armee zu einer vollständig digitalisierten, informationszentrierten Streitkraft im Zuge ihrer laufenden Modernisierung schafft zudem ein profitables Geschäftsumfeld für Marktführer. Die Observer Research Foundation (ORF) berichtete im September 2025, dass die chinesische Volksbefreiungsarmee (VBA) ihre militärische Modernisierung beschleunigt und Plattformen wie den vierten Flugzeugträger und den zehnten Kreuzer der Renhai-Klasse (Typ 055) in Dienst gestellt hat, die mit integrierten Antennen, Radar- und Raketensystemen ausgestattet sind. China reorganisiert außerdem seine Streitkräfte und baut eine Informationsunterstützungstruppe auf, um vernetzte, gemeinsame und domänenübergreifende Operationen zu verbessern. Ziel dieser Reformen ist der Aufbau einer Weltklasse-Armee bis 2049, die Stärkung der regionalen und globalen Machtprojektion Chinas und die Beschleunigung der Investitionen in die militärische Kommunikationsinfrastruktur der nächsten Generation.

Chinas Verteidigungshaushaltstrends (2013–2023): Anteil am BIP und Analyse der Staatsausgaben

Quelle: ORF

Die starke einheimische Produktion und die nationale Initiative „Aatmanirbhar Bharat“ (Selbstständiges Indien) beflügeln den Markt für Militärantennen in Indien . Das Land setzt verstärkt auf fortschrittliche softwaredefinierte Funkgeräte, verhandelt Kooperationsvereinbarungen für komplexe Antennenmasten mit Partnern wie Japan und bereitet den Betrieb leistungsstarker militärischer Kommunikationssatelliten vor. Im Juni 2024 berichtete das Presseinformationsbüro (PIB), dass das Verteidigungsministerium eine Partnerschaft zwischen dem Military College of Telecommunication Engineering (MCTE), der indischen Armee und SAMEER (unter der Schirmherrschaft des Ministeriums für Elektronik und Informationstechnologie) bekannt gegeben hat. Ziel der Partnerschaft ist die Weiterentwicklung von drahtlosen Technologien der nächsten Generation, darunter Antennendesign und Satellitenkommunikation, um die militärischen Fähigkeiten zu verbessern. Die Zusammenarbeit umfasst auch die Einrichtung eines Zentrums für fortgeschrittene militärische Forschung und Entwicklung am MCTE. Dieses Zentrum soll Forschung und Entwicklung, Innovation und Produktion unter Einbeziehung von Hochschulen, Industrie und Startups fördern und somit das Wachstum des Marktes für Militärantennen im ganzen Land ankurbeln.

Einblicke in den europäischen Markt

Der europäische Markt für Militärantennen tritt in eine neue Entwicklungsphase ein, die durch die koordinierten NATO-Anforderungen und gemeinsamen Verteidigungsprioritäten geprägt ist und zu standardisierten Antennenspezifikationen in den Mitgliedstaaten führt. Länder wie Deutschland und Großbritannien integrieren fortschrittliche Signalverarbeitungs- und verschlüsselte Kommunikationssysteme in terrestrische und luftgestützte Plattformen, um schnelle Koalitionseinsätze zu unterstützen. Im Februar 2026 gab die Space Development Agency (SDA) bekannt, dass sie AST SpaceMobile einen Prototypenvertrag über 30 Millionen US-Dollar für HALO Europa erteilt hat, um kommerzielle taktische Satellitenkommunikation (TACSATCOM) mit kommerziellen Raumfahrzeugen zu demonstrieren. Die Demonstrationen werden bis Dezember 2027 erwartet. Diese Initiative im Rahmen des Programms „Hybrid Acquisition for Proliferated Low Earth Orbit“ nutzt kommerzielle Investitionen, um die Bereitstellung von Fähigkeiten zu beschleunigen, Risiken zu minimieren und Unternehmen Erfahrung in der Unterstützung zukünftiger weltraumgestützter operativer Ebenen der SDA zu ermöglichen.

Der Fokus auf Präzision und Integrationsqualität, insbesondere auf softwaredefinierten Funkgeräten und anpassungsfähigen Antennenlösungen, schafft ein günstiges Umfeld für den deutschen Markt für militärische Antennen. Investitionen in taktische Kommunikationstechnologien gewährleisten Flexibilität in den Bereichen Land, Luft und See und legen Wert auf lange Lebensdauer und Kompatibilität mit multinationalen Streitkräften. Im Juli 2024 erteilte die Bundeswehr Airbus Defence and Space einen Hauptauftrag über 2,3 Milliarden US-Dollar für SATCOMBw 3. Dieses sichere militärische Satellitenkommunikationssystem umfasst zwei neue GEO-Satelliten, eine modernisierte Bodenstation, den Start und einen 15-jährigen Betrieb. Die Satelliten basieren auf der Eurostar-Neo-Plattform und verbessern die sichere Datenübertragung mit hoher Kapazität. Sie gewährleisten die autonome globale Kommunikation der Bundeswehr und der NATO bis in die 2040er-Jahre und eignen sich daher für ein normales Marktwachstum.

Der Fokus auf sichere Kommunikation für gemeinsame Streitkräfteeinsätze und Expeditionsmissionen ist der Haupttreiber für das Wachstum des britischen Marktes für Militärantennen. Verteidigungsprogramme wie die Modernisierung der Satellitenkommunikation und taktische Netzwerke der nächsten Generation legen großen Wert auf Multiband-Antennenlösungen, die bestehende Systeme mit neuen digitalen Architekturen integrieren können. Im März 2025 gab das britische Verteidigungsministerium bekannt, dass der SKYNET-6-Satellit 6A seine erste Testphase in der Nationalen Satellitentestanlage in Harwell abgeschlossen hat. Das Programm, das vom Strategic Command und dem UK Space Command gemeinsam getragen wird, stellt die größte staatliche Investition des Landes in den Raumfahrtsektor dar und wird fortschrittliche, sichere Satellitenkommunikationsfähigkeiten mit verbesserter digitaler Signalverarbeitung und Hochfrequenzleistung bereitstellen. Diese spezielle militärische Fähigkeit wurde vollständig in Großbritannien mit Industriepartnern wie Airbus Defence and Space UK und dem Science and Technology Facilities Council entwickelt, gebaut und getestet. SKYNET 6A wird mindestens 15 Jahre lang zuverlässige militärische Kommunikation gewährleisten.

Wichtige Akteure auf dem Markt für Militärantennen:

- L3Harris Technologies, Inc. (USA)

- RTX Corporation (USA)

- Lockheed Martin Corporation (USA)

- Northrop Grumman Corporation (USA)

- General Dynamics Corporation (USA)

- Honeywell International Inc. (USA)

- Viasat, Inc. (USA)

- Antenna Products Corporation (USA)

- Southwest Antennas (USA)

- MTI Wireless Edge Ltd (Israel)

- Cobham Limited (UK)

- BAE Systems plc (UK)

- Thales-Gruppe (Frankreich)

- Rohde & Schwarz GmbH & Co. KG (Deutschland)

- Saab AB (Schweden/Europa)

- ASELSAN A.?. (Türkei)

- HENSOLDT AG (Deutschland)

- Airbus SE (Niederlande)

- Bharat Electronics Limited (Indien)

- Eylex Pty Ltd (Australien)

- Global Invacom Group Limited (Singapur)

- ThinKom Solutions (USA)

- Orbit Communication Systems (Israel)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- L3Harris Technologies, Inc. zählt zu den führenden US-amerikanischen Anbietern von Verteidigungs- und Luftfahrtlösungen und liefert ein umfassendes Sortiment an Militärantennen für Land-, See-, Luft- und Weltraumanwendungen. Die starken globalen Beziehungen des Unternehmens im Verteidigungsbereich und sein breites Portfolio an Kommunikations-, Elektronikkriegsführungs- und Satellitenkommunikationssystemen festigen seine führende Position in diesem Feld.

- Lockheed Martin integriert verbesserte Antennentechnologien in seine Kernplattformen, zu denen auch moderne Kampfflugzeuge, Marineschiffe und Satellitensysteme gehören. Die Innovationen des Unternehmens im Bereich der Phased-Array- und Stealth-kompatiblen Antennen unterstützen missionskritische Kommunikations- und Raketenabwehrfähigkeiten.

- Die Thales-Gruppe ist ein weiterer bedeutender Akteur in diesem Sektor und entwickelt Militärantennen für sichere Kommunikation, Satellitenkommunikation und elektronische Kriegsführung. Das Unternehmen konzentriert sich hauptsächlich auf Innovationen für die domänenübergreifende Interoperabilität und Integration in Verteidigungsnetzwerken, wodurch es seine starke Präsenz auf den Märkten der Verbündeten behaupten kann.

- Die RTX Corporation ist bekannt für ihre HF-, Radar- und Kommunikationssysteme, wobei militärische Antennen einen Kernbestandteil ihres Portfolios an Verteidigungselektronik bilden. Das Unternehmen konzentriert sich auf Phased-Array- und elektronisch steuerbare Antennen, die die Plattformkonnektivität und das Lagebewusstsein in umkämpften Gebieten verbessern.

- BAE Systems plc vereint umfassendes Know-how im Bereich Verteidigungssysteme mit Antennentechnologie für Luft-, Land- und Seestreitkräfte. Das Unternehmen ist bekannt für seine einsatzerprobten Lösungen und konzentriert sich auf leistungsstarke Mehrbandantennen, die in umfassendere Kommunikations- und C4ISR-Systeme integriert werden.

Nachfolgend finden Sie eine Liste einiger prominenter Akteure auf dem globalen Markt für Militärantennen:

Die Unternehmen im Markt für Militärantennen stehen in einem intensiven Wettbewerb, der auf starker Forschung und Entwicklung sowie globalen Lieferkapazitäten basiert. US-amerikanische Giganten wie L3Harris, RTX, Lockheed Martin und Northrop Grumman dominieren den Markt mit integrierten Systemen und Plattformverträgen, während sich europäische Anbieter wie Cobham, Thales und Rohde & Schwarz auf fortschrittliche Satellitenkommunikation, sichere Kommunikationssysteme und Antennen für die elektronische Kampfführung konzentrieren. Eigene Verteidigungsprogramme, strategische Partnerschaften und Exportwachstum tragen zur Wettbewerbsfähigkeit der globalen Marktführer bei. Im Februar 2026 gab Communications & Power Industries bekannt, dass ihre Sparte Antennentechnologien im Rahmen des SHIELD-Programms der Missile Defense Agency einen Rahmenvertrag (IDIQ) im Wert von 151 Milliarden US-Dollar erhalten hat. Der Vertrag deckt ein breites Spektrum an militärischen Antennen und Kommunikationstechnologien ab und ermöglicht die schnelle Bereitstellung innovativer Lösungen für die Streitkräfte, wodurch er sich für ein allgemeines Marktwachstum eignet.

Unternehmenslandschaft des Marktes für Militärantennen:

Neueste Entwicklungen

- Im Februar 2026 kündigte die Global Invacom Group Limited die Markteinführung einer neuen Reihe schnell einsetzbarer XY-Antennen an, die speziell für die Bereitstellung schneller, zuverlässiger Multi-Orbit- und Multi-Band-Konnektivität für missionskritische Regierungs-, Verteidigungs- und kommerzielle Operationen entwickelt wurden.

- Im Dezember 2025 gab Orbit Communication Systems bekannt, dass es von einem führenden europäischen Systemintegrator im Verteidigungsbereich einen Auftrag über insgesamt 2,4 Millionen US-Dollar für seine OceanTRx4 MIL Satellitenkommunikationssysteme mit 1,15 Meter langen Antennen erhalten hat.

- Im August 2025 gab MTI Wireless Edge Ltd bekannt, neue Aufträge im Gesamtwert von 1,6 Millionen US-Dollar von drei lokalen und internationalen Rüstungsunternehmen erhalten zu haben. Die Aufträge umfassen verschiedene militärische Antennen, darunter Antennen für die luftgestützte Kommunikation, störungsresistente GPS-Systeme und Beamforming-Antennen für den Einsatz von unbemannten Luftfahrzeugen (UAVs) und Drohnen.

- Im August 2025 berichtete ThinKom Solutions , dass es auf VICTS basierende Phased-Array-Antennen für Anwendungen mit gerichteten Energiewaffen, wie z. B. C-UAS und integrierte Luft- und Raketenabwehr, entwickelt, um eine Belastbarkeit im GW-Bereich und eine präzise Strahlsteuerung zu bieten.

- Report ID: 8431

- Published Date: Mar 10, 2026

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.