Marktausblick für medizinische Bildgebungs-Workstations:

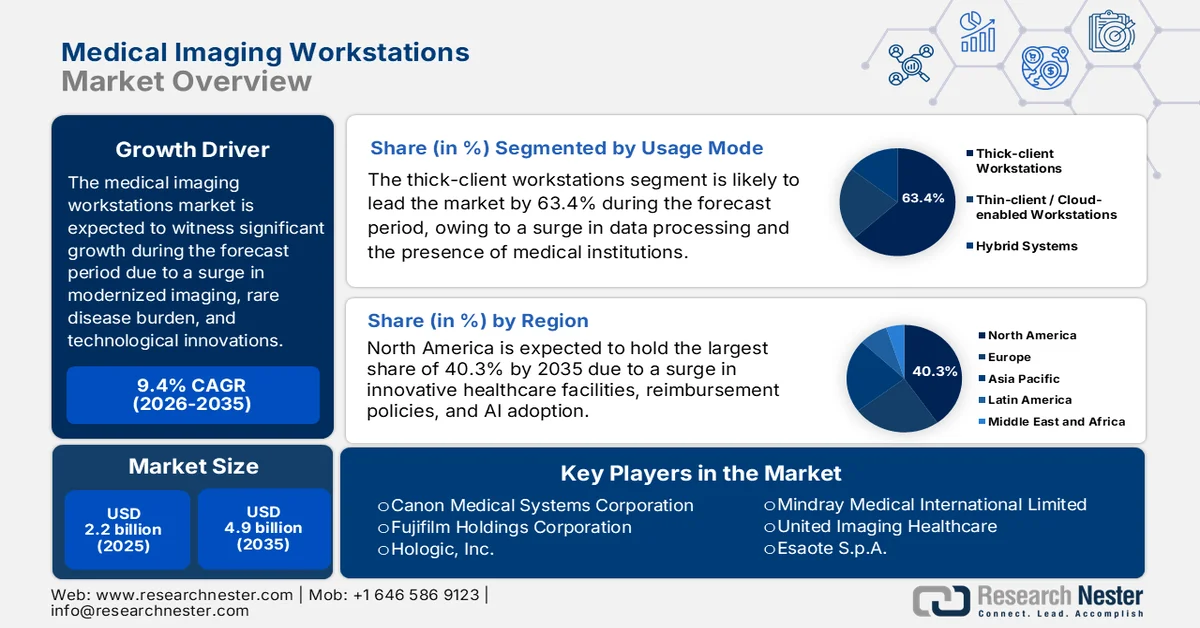

Der Markt für medizinische Bildgebungs-Workstations hatte 2025 ein Volumen von über 2,2 Milliarden US-Dollar und wird bis Ende 2035 voraussichtlich auf 4,9 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,4 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird das Marktvolumen für medizinische Bildgebungs-Workstations auf 2,4 Milliarden US-Dollar geschätzt.

Der weltweite Markt für medizinische Bildgebungs-Workstations befindet sich derzeit in einem tiefgreifenden Wandel. Treiber dieser Entwicklung sind operative, demografische und technologische Faktoren, die die Rolle der diagnostischen Bildgebung im modernen Gesundheitswesen neu definieren. Darüber hinaus tragen die alternde Bevölkerung und die zunehmende Belastung durch chronische Krankheiten maßgeblich zum Marktwachstum bei. Laut offiziellen Statistiken der NLM vom Februar 2024 werden die Kosten für chronische Erkrankungen bis Ende 2030 weltweit voraussichtlich 47 Billionen US-Dollar erreichen. Schätzungen der US-Regierung, veröffentlicht von der CDC im August 2025, zufolge werden 90 % der jährlichen Gesundheitsausgaben der USA in Höhe von 4,9 Billionen US-Dollar für Menschen mit psychischen und chronischen Erkrankungen aufgewendet. Hinzu kommt, dass jährlich über 843.000 Menschen an Schlaganfall oder Herzkrankheiten sterben – mehr als jeder vierte Todesfall. Dies verstärkt die weltweite Nachfrage nach medizinischen Bildgebungs-Workstations zusätzlich.

Darüber hinaus stärken automatisierte, KI-integrierte Arbeitsabläufe, platzsparende und Cloud-basierte Architekturen, 3D/4D-Nachbearbeitung durch fortschrittliche Visualisierung, unternehmensweite und multimodale Integration sowie der Trend zu Managed-Service-Modellen auf Abonnementbasis die Entwicklung von Workstations für die medizinische Bildgebung. Wie ein von der NLM im Februar 2026 veröffentlichter Artikel zeigt, verkürzt der Einsatz von 3D-Druck in der präoperativen Planung die Operationsdauer um 19,8 %, den intraoperativen Blutverlust um 25,7 % und den Fluoroskopie-Einsatz um 23,8 %. Diese Einsparungen haben erhebliche finanzielle Auswirkungen: Die effektiven Ressourcenkosten liegen je nach Komplexität und Einrichtungstyp zwischen 36 und 150 US-Dollar pro Minute, was auf ein vielversprechendes Marktwachstum hindeutet.

Schlüssel Medizinische Bildgebungs-Workstations Markteinblicke Zusammenfassung:

Regionale Highlights:

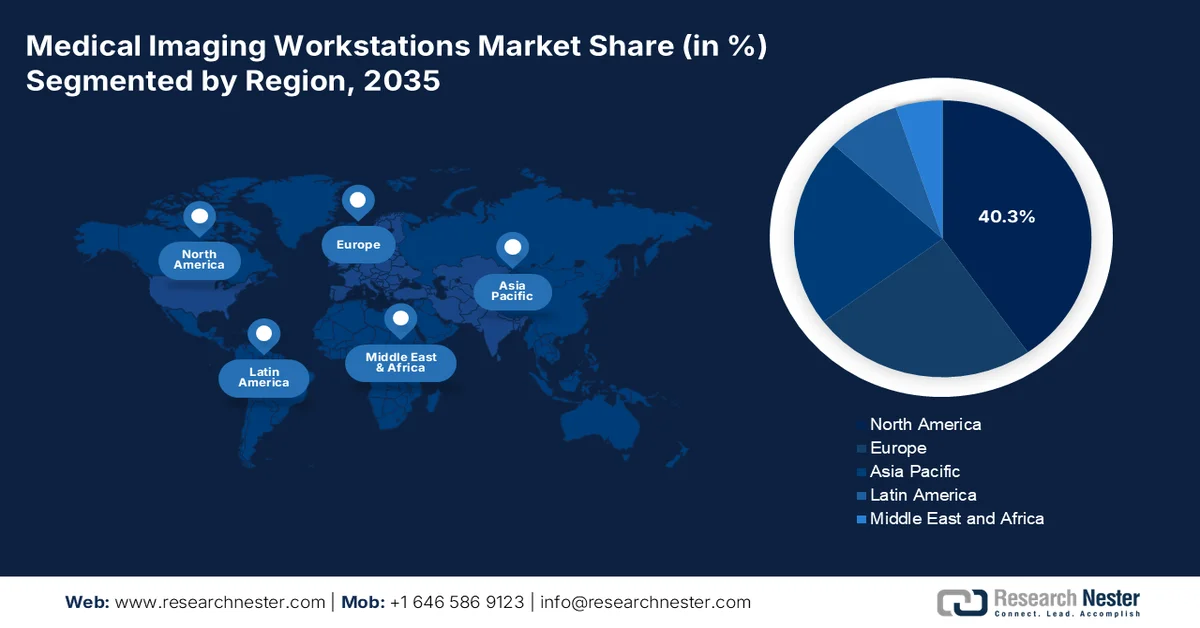

- Nordamerika wird im Markt für medizinische Bildgebungs-Workstations bis 2035 voraussichtlich einen Marktanteil von 40,3 % erreichen, unterstützt durch eine fortschrittliche Gesundheitsinfrastruktur, die zunehmende Nutzung KI-basierter Bildgebung sowie starke Erstattungssysteme.

- Im asiatisch-pazifischen Raum wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnet, angetrieben durch die rasante Digitalisierung des Gesundheitswesens und steigende staatliche Investitionen in die medizinische Infrastruktur.

Segmenteinblicke:

- Es wird prognostiziert, dass das Segment der Thick-Client-Workstations im Markt für medizinische Bildgebungs-Workstations bis 2035 einen Marktanteil von 63,4 % erreichen wird, was auf den wachsenden Bedarf an lokaler Datenverarbeitung gegenüber zentralisierten Systemen zurückzuführen ist.

- Es wird erwartet, dass das Teilsegment Krankenhäuser im Prognosezeitraum den zweitgrößten Marktanteil erreichen wird, was durch steigende Patientenzahlen und den Ausbau der Krankenhausinfrastruktur weltweit begünstigt wird.

Wichtigste Wachstumstrends:

- Technologische Innovationen bei bildgebenden Verfahren

- Ausbau der ambulanten Bildgebung

Größte Herausforderungen:

- Engpässe in der GPU-Lieferkette und Komponentenmangel

- Eskalierende Handelszölle und geopolitische Spannungen

Wichtige Akteure: GE HealthCare (USA), Koninklijke Philips NV (Niederlande), Siemens Healthineers (Deutschland), Canon Medical Systems Corporation (Japan), Fujifilm Holdings Corporation (Japan), Hologic, Inc. (USA), Carestream Health, Inc. (USA), Samsung Medison (Südkorea), Hitachi Medical Corporation (Japan), Shimadzu Corporation (Japan), Mindray Medical International Limited (China), United Imaging Healthcare (China), Esaote SpA (Italien), Sectra AB (Schweden), INFINITT Healthcare Co., Ltd. (Südkorea), Neusoft Medical Systems (China), Carl Zeiss Meditec AG (Deutschland), Ampronix, LLC (USA), Agfa-Gevaert Group (Belgien), Planmed Oy (Finnland).

Global Medizinische Bildgebungs-Workstations Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 2,2 Milliarden US-Dollar

- Marktgröße 2026: 2,4 Milliarden US-Dollar

- Prognostizierte Marktgröße: 4,9 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 9,4 % jährliche Wachstumsrate (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Nordamerika (40,3 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Asien-Pazifik

- Dominierende Länder: USA, Deutschland, Niederlande, China, Japan

- Schwellenländer: Indien, Brasilien, Südkorea, Mexiko, Indonesien

Last updated on : 30 March, 2026

Markt für medizinische Bildgebungs-Workstations – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Technologische Innovationen in der Bildgebung: Die kontinuierliche Weiterentwicklung von Hardware für die Bildgebung führt zu einer steigenden Nachfrage nach leistungsfähigeren Workstations und wirkt sich positiv auf den globalen Markt für medizinische Bildgebungs-Workstations aus. Laut offiziellen Statistiken von The Lancet Regional Health – Südostasien (April 2024) stehen derzeit Radiologen für 1,4 Milliarden Menschen zur Verfügung, um den technologischen Fortschritt zu unterstützen. In Indien trägt außerdem das eSanjeevani-Programm, ein landesweites Projekt des Ministeriums für Gesundheit und Familienwohlfahrt im Rahmen des Ayushman Bharat-Programms, positiv zum Wachstum und zur Expansion des Marktes für medizinische Bildgebungs-Workstations bei. Das Programm wird in 155.000 Gesundheits- und Wellnesseinrichtungen in ländlichen Gebieten eingeführt.

- Expansion der ambulanten Bildgebung: Die weltweite Verbreitung von Gesundheitssystemen führt zu einer Verlagerung von Bildgebungsleistungen aus teuren, krankenhausspezifischen Einrichtungen hin zu kostengünstigen ambulanten Infrastrukturen. Dies treibt auch den Markt für medizinische Bildgebungs-Workstations an. Laut einem OECD-Artikel vom November 2025 war die Nutzung von PET-, MRT- und CT-Untersuchungen in Portugal, Frankreich, Österreich, Korea und Luxemburg am höchsten. Dort wurden 2023 zusammen mehr als 370 Untersuchungen pro 1.000 Einwohner durchgeführt. Darüber hinaus bestehen große Unterschiede in der Nutzung von CT-Scannern und MRT-Geräten. Eine aktuelle Analyse in Norwegen zeigt, dass die Nutzung ambulanter diagnostischer Bildgebungsverfahren für den Bewegungsapparat regional um fast 50 % variiert. Dies deutet auf ein enormes Wachstumspotenzial für den Markt hin.

- Fokus auf Personaloptimierung und Burnout-Prävention: Immer mehr Gesundheitsorganisationen erkennen, dass Investitionen in moderne Arbeitsstationen eine der wichtigsten Strategien sind, um Burnout bei medizinischem Fachpersonal zu bekämpfen und die Mitarbeiterbindung zu optimieren. Laut einem Artikel der Weltbank vom Dezember 2025 unterzeichneten die Weltbankgruppe und der Globale Fonds zur Bekämpfung von AIDS, Tuberkulose und Malaria eine Absichtserklärung, um Entwicklungsländer beim Aufbau robuster und widerstandsfähiger Gesundheitssysteme zu unterstützen. Dafür werden über drei Jahre 2 Milliarden US-Dollar investiert. Ziel ist es außerdem, eine nachhaltige Finanzierung der Primärversorgung sicherzustellen und zur Bekämpfung von Malaria, Tuberkulose und HIV beizutragen. Dies lässt auf positive Entwicklungen im Markt für medizinische Bildgebungs-Arbeitsstationen hoffen.

Herausforderungen

- Engpässe in der GPU-Lieferkette und Komponentenmangel: Die Halbleiterversorgungslage hat sich als kritischer Flaschenhals erwiesen, der den Markt für medizinische Bildgebungs-Workstations stark beeinträchtigt. Die Verfügbarkeit von GPUs stellt dabei die größte Schwachstelle dar. Moderne Bildgebungs-Workstations, insbesondere solche mit Photonenzähl-CT und KI-gestützter Rekonstruktion, benötigen leistungsstarke Grafikprozessoren, die exponentiell steigende Rohdatenmengen verarbeiten können. Die Konzentration der Halbleiterfertigung in geografisch begrenzten Regionen macht die Lieferkette anfällig für geopolitische Krisen, Naturkatastrophen und Kapazitätsengpässe, was sich direkt auf die Lieferzeiten der Workstations auswirkt und somit das Marktwachstum negativ beeinflusst.

- Steigende Handelszölle und geopolitische Spannungen: Die Einführung von Zöllen in den USA hat zu erheblichen Kostensteigerungen entlang der gesamten Wertschöpfungskette medizinischer Bildgebungs-Workstations geführt und die Beschaffungspraxis grundlegend verändert. Diese Zollpolitik verteuert importierte Bildgebungskomponenten, darunter Hochleistungsprozessoren, Spezialdetektoren, hochauflösende Diagnosedisplays und Zusatzhardware aus wichtigen Produktionszentren wie Japan und Taiwan. Für Gesundheitsdienstleister bedeuten die finanziellen Auswirkungen direkt höhere Investitionen in die Infrastruktur für die diagnostische Bildgebung, was Technologieerneuerungszyklen verzögern und die Marktverfügbarkeit medizinischer Bildgebungs-Workstations insgesamt verringern kann.

Marktgröße und Prognose für medizinische Bildgebungs-Workstations:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

9,4 % |

|

Marktgröße im Basisjahr (2025) |

2,2 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

4,9 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für medizinische Bildgebungs-Workstations:

Nutzungsmodus-Segmentanalyse

Es wird erwartet, dass das Segment der Thick-Client-Workstations im Markt für medizinische Bildgebungs-Workstations bis Ende 2035 mit 63,4 % den größten Marktanteil erreichen wird. Das Wachstum dieses Segments ist maßgeblich auf den Bedarf an lokaler Datenverarbeitung anstelle der Nutzung eines zentralen Servers zurückzuführen. Darüber hinaus verzeichnet dieses Segment eine starke Nachfrage von staatlichen Gesundheitseinrichtungen und medizinischen Organisationen. Laut offiziellen Statistiken der NLM vom September 2025 hat sich die Teleradiologie als Eckpfeiler der modernen radiologischen Praxis etabliert. 85,6 % der Radiologen, insbesondere in den USA, nutzen die Fernbefundung und -auswertung. Schätzungsweise 65 % der medizinischen Einrichtungen haben zudem Heimarbeitsplätze eingerichtet, und 74 % haben auf regelmäßige interne Teleradiologie-Untersuchungen umgestellt, was das Wachstum dieses Segments weiter ankurbelt.

Endnutzersegmentanalyse

Das Teilsegment Krankenhäuser, das zum Endkundensegment gehört, wird im Prognosezeitraum voraussichtlich den zweitgrößten Marktanteil im Bereich medizinischer Bildgebungs-Workstations einnehmen. Das Wachstum dieses Teilsegments wird maßgeblich durch verschiedene strukturelle und betriebliche Faktoren begünstigt, die Krankenhäuser als Hauptabnehmer fortschrittlicher Bildgebungstechnologie positionieren. Krankenhäuser führen weltweit den Großteil der diagnostischen Bildgebungsverfahren durch und behandeln komplexe Fälle, die High-End-Workstations erfordern. Darüber hinaus erzielt dieses Teilsegment aufgrund der weltweit steigenden Anzahl von Krankenhäusern und Patientenzahlen einen signifikanten Marktanteil. Diese umfangreiche installierte Basis schafft eine kontinuierliche Nachfrage sowohl nach Erstinstallationen von Workstations als auch nach laufenden Upgrade-Services und eröffnet damit ein enormes Wachstumspotenzial für den Markt in verschiedenen Regionen.

Komponentensegmentanalyse

Bis zum Ende des festgelegten Zeitraums wird erwartet, dass das Teilsegment der Visualisierungssoftware, das zum Komponentensegment gehört, den drittgrößten Marktanteil im Bereich medizinischer Bildgebungs-Workstations erreichen wird. Die Entwicklung dieses Teilsegments wird maßgeblich durch seine Bedeutung für die Umwandlung komplexer Patientendaten und 3D-Bildgebung in verwertbare Erkenntnisse vorangetrieben. Dies ermöglicht eine schnellere Diagnose, optimiert die chirurgische Präzision und verbessert die Patientenüberwachung. In diesem Zusammenhang gilt BioDigital Human laut einem im September 2025 von der NLM veröffentlichten Artikel als interaktive Softwareplattform, die speziell für medizinisches Fachpersonal entwickelt wurde und über 1.200 anatomische und krankheitsbezogene 3D-Modelle umfasst. Dank dieser Standardsoftware gewinnt das Teilsegment weltweit kontinuierlich an Bedeutung.

Unsere detaillierte Analyse des Marktes für medizinische Bildgebungs-Workstations umfasst die folgenden Segmente:

Segment | Teilsegmente |

| |

Endbenutzer |

|

Komponente |

|

Anwendung |

|

Modalität |

|

Klinisches Fachgebiet |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für medizinische Bildgebungs-Workstations – Regionale Analyse

Einblicke in den nordamerikanischen Markt

Nordamerika wird voraussichtlich bis Ende 2035 mit 40,3 % den größten Marktanteil im Bereich medizinischer Bildgebungs-Workstations erreichen. Das Marktwachstum in der Region ist vor allem auf die fortschrittliche Gesundheitsinfrastruktur, die zunehmende Nutzung KI-basierter Bildgebungstechnologien, solide Erstattungssysteme und großzügige staatliche Fördermittel durch FDA-Zulassungen und die NIH zurückzuführen. Laut offiziellen Statistiken der NLM aus dem Jahr 2023 ist die US-Bundesregierung dafür verantwortlich, dass die gesamte Bevölkerung über eine angemessene Krankenversicherung verfügt. Diese verteilt sich grob auf 36 % staatliche Programme und 26 % auf eine Kombination aus privaten und staatlichen Programmen. Darüber hinaus beliefen sich die regionalen Versicherungsausgaben auf 301,4 Milliarden US-Dollar, davon 252 Milliarden US-Dollar für private Versicherer. Dies entspricht fast 12 % der Prämien, verglichen mit 1,6 % im kanadischen Einheitsversicherungssystem und 2,2 % im herkömmlichen Medicare. Diese Faktoren tragen maßgeblich zum Marktwachstum bei.

Der Markt für medizinische Bildgebungs-Workstations in den USA wächst signifikant. Gründe hierfür sind die zunehmende Alterung der Bevölkerung, die steigende Zahl chronischer Erkrankungen, günstige Erstattungspolitiken, die Integration von KI und die Ausweitung ambulanter Bildgebungsverfahren. Laut einem im Februar 2025 von der NLM veröffentlichten Artikel wird die Nutzung bildgebender Verfahren im Land bis Ende 2055 voraussichtlich von 16,9 % auf 26,9 % steigen (im Vergleich zu 2023). Dabei werden die Unterschiede zwischen den einzelnen Modalitäten bewusst berücksichtigt. Darüber hinaus wächst die Bevölkerung weiter und die Nutzung steigt von 73 % auf 88 % – ein Anstieg, der sich über alle Modalitäten hinweg bemerkbar macht. Auch der Anteil älterer Menschen an der Bevölkerung wird voraussichtlich von 12 % auf 27 % steigen. Die durchschnittliche Nutzung variiert je nach Versicherungsart, was insgesamt optimistische Wachstumsaussichten für den Markt in den USA signalisiert.

Die Verkürzung der Wartezeiten, Investitionen des öffentlichen Sektors, die Zunahme seltener Erkrankungen, der Fokus auf Chancengleichheit und die Implementierung von KI sind einige der Faktoren, die den Markt für medizinische Bildgebungs-Workstations in Kanada beflügeln. Laut einem Artikel von Medtech Canada aus dem Jahr 2025 hat das Land fast 100 Millionen US-Dollar an Fördermitteln für die Kommerzialisierung von Forschungsergebnissen zugesagt. Darüber hinaus wurden Investitionen von über 3,4 Millionen US-Dollar in die Life-Sciences-Branche in Ost-Ontario angekündigt. Auch im Bereich der Automatisierung wurden über 11 Milliarden US-Dollar zur Unterstützung der KI-Einführung in Quebec bereitgestellt. Die Regierung von Alberta investierte 5,5 Millionen US-Dollar in die Krebsvorsorge, während der Haushalt von Manitoba eine Rekorderhöhung von 14,2 % für die Modernisierung des Gesundheitswesens vorsah und sich somit positiv auf das Marktwachstum im ganzen Land auswirkte.

Einblicke in den APAC-Markt

Im Markt für medizinische Bildgebungs-Workstations wird der asiatisch-pazifische Raum im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen. Die Marktentwicklung in dieser Region wird maßgeblich durch die rasante Digitalisierung des Gesundheitswesens, erhebliche staatliche Investitionen in die Verbesserung der medizinischen Ausstattung und den Anstieg seltener Erkrankungen sowie die wachsende Zahl älterer Menschen vorangetrieben. Laut offiziellen Statistiken der Regierung (Open Access Government) vom Juli 2025 wird die Region bis Ende 2050 voraussichtlich 1,3 Milliarden Menschen über 60 Jahre beherbergen. Darüber hinaus wird erwartet, dass die Zahl älterer Menschen in der Region bis Ende desselben Jahres von 77,4 Millionen (11,5 %) auf 173,3 Millionen (22,0 %) ansteigen wird. Zudem sind 62 % aller Todesfälle in Südostasien – fast 9 Millionen Menschen – auf chronische Atemwegserkrankungen, Diabetes, Krebs und Herz-Kreislauf-Erkrankungen zurückzuführen, was die Marktnachfrage zusätzlich ankurbelt.

Der Markt für medizinische Bildgebungs-Workstations in China gewinnt zunehmend an Bedeutung. Gründe hierfür sind die steigende Akzeptanz KI-basierter Medizingeräte, die kontinuierlich wachsenden staatlichen Ausgaben für medizinische Bildgebung und der massive Ausbau von Krankenhäusern in kleineren Städten. Laut einem Artikel der Weltgesundheitsorganisation (WHO) aus dem Jahr 2022 erreichten die gesamten Gesundheitsausgaben des Landes 855,1 Milliarden US-Dollar, was einer Steigerung um das 3,3-Fache entspricht. Auch die Gesundheitsausgaben pro Kopf stiegen von 190,1 auf 613,0 US-Dollar, was einer Steigerung um das 3,2-Fache entspricht. Angesichts dieser stetig wachsenden Investitionsmöglichkeiten besteht ein immenses Patientenaufkommen für Bildgebungsverfahren, was wiederum das Wachstum des Marktes für medizinische Bildgebungs-Workstations in China positiv beeinflusst.

Analyse der gesamten Gesundheitsausgaben in China (2003–2022)

Jahr | Gesundheitsausgaben (Mrd. USD) | Verbraucherpreisindex | Gesundheitseinrichtungen | Gesundheitspersonal |

2003 | 940,5 | 438,7 | 806.243 | 621,7 |

2004 | 1.084,3 | 455,8 | 849.140 | 633,3 |

2005 | 1.237,1 | 464,0 | 882.206 | 644,7 |

2006 | 1.406,1 | 471,0 | 918.097 | 668.1 |

2007 | 1.653,4 | 493,6 | 912.263 | 696,4 |

2008 | 2.076,4 | 522,7 | 891.480 | 725,2 |

2009 | 2.505,9 | 519,0 | 891.480 | 725,2 |

2010 | 2.854,3 | 536.1 | 936.927 | 820,7 |

2011 | 3.477,9 | 565,0 | 954.389 | 861,6 |

2012 | 4.017,0 | 579,7 | 950.297 | 911,5 |

2013 | 4.524,1 | 594,8 | 974.398 | 979,0 |

2014 | 5.044,6 | 606,7 | 981.432 | 1.023,4 |

2015 | 5.853,5 | 615.2 | 983.528 | 1.069,3 |

2016 | 6.620,7 | 627,5 | 983.394 | 1.117,2 |

2017 | 7.514,0 | 637,5 | 986.649 | 1.174,9 |

2018 | 8.445,9 | 650,9 | 997.433 | 1.230,0 |

2019 | 9.405,9 | 669,8 | 1.007.579 | 1.292,8 |

2020 | 10.310,7 | 686,5 | 1.022.922 | 1.347,5 |

2021 | 10.977,8 | 692,7 | 1.030.935 | 1.398,5 |

2022 | 12.189,6 | 706.6 | 1.032.918 | 1.441,0 |

Quelle: ACM-Organisation

Die Strategien der Regierung zur Steigerung der Gesundheitsausgaben, der Ausbau medizinischer Bildgebungseinrichtungen, die Verbesserung der Diagnostik in städtischen und ländlichen Gebieten, die Nachfrage nach tragbaren und erschwinglichen Workstations sowie die zunehmende Verbreitung medizinischer Geräte sind einige der Trends, die das Wachstum des Marktes für medizinische Bildgebungs-Workstations in Indien positiv beeinflussen. Laut Schätzungen des indischen Gesundheitsministeriums vom Oktober 2024 empfiehlt die Nationale Gesundheitspolitik die Bereitstellung von zwei Betten pro 1.000 Einwohner. Gleichzeitig stehen laut „Health Dynamics of India“ im Jahr 2023 insgesamt 818.661 Betten in verschiedenen medizinischen Einrichtungen des Landes zur Verfügung. Gemäß den Richtlinien des indischen öffentlichen Gesundheitsdienstes verfügt ein Primärgesundheitszentrum über sechs stationäre Betten für 20.000 bis 30.000 Einwohner. Diese Entwicklung wird durch kontinuierliche und hohe Investitionen in das inländische Gesundheitswesen vorangetrieben.

Analyse der staatlichen Gesundheits- und Medizinausgaben in Indien (2017–2022)

Jahr | Staatsausgaben |

2017-2018 | 27,8 Milliarden US-Dollar |

2018-2019 | 29,1 Milliarden US-Dollar |

2019-2020 | 32,7 Milliarden US-Dollar |

2020-2021 | 38,1 Milliarden US-Dollar |

2021-2022 | 52,3 Milliarden US-Dollar |

Quelle: Ministerium für Gesundheit und Familienwohlfahrt

Einblicke in den europäischen Markt

Der Markt für medizinische Bildgebungs-Workstations in Europa wird bis zum Ende des Prognosezeitraums voraussichtlich ein deutliches Wachstum verzeichnen. Dieses Wachstum wird maßgeblich durch bedeutende staatliche Strategien zur Digitalisierung des Gesundheitswesens, den verstärkten Fokus auf technologische Fortschritte, die hohe öffentliche Förderung der Modernisierung des Gesundheitswesens, den demografischen Wandel mit einer alternden Bevölkerung und ein proaktives regulatorisches Umfeld angetrieben. Laut offiziellen Statistiken der Organisation „Digital Europe“ vom April 2022 fließen fast 2,5 % der regionalen und nationalen Gesundheitsbudgets in die digitale Gesundheit. Darüber hinaus wird erwartet, dass alle Bürgerinnen und Bürger der Region einen angemessenen Zugang zu elektronischen Patientenakten für die Verwaltung grenzüberschreitender Daten haben. Die Verfügbarkeit benutzerfreundlicher eID-Dienste sowie eines einfachen, einheitlichen Einwilligungsformulars ist zudem unerlässlich für die Pflege dieser Patientenakten und trägt somit zum Marktwachstum bei.

Der Markt für medizinische Bildgebungs-Workstations in Deutschland gewinnt zunehmend an Bedeutung. Gründe hierfür sind eine starke industrielle Basis, umfangreiche Investitionsstrategien für den Ausbau des Gesundheitswesens und der rasante Wandel hin zu patientenzentrierter und personalisierter Medizin. Wie ein im Mai 2025 veröffentlichter Artikel in Deutschland darlegt, ist medizinische Innovation ein langwieriger Prozess, der die Untersuchung von rund 10.000 Substanzen zur Überwindung von Herausforderungen über einen Zeitraum von 8 bis 12 Jahren umfasst. Mit 524 industrienahen klinischen Studien belegte Deutschland im Jahr 2022 weltweit den vierten Platz, direkt hinter Spanien, den USA und China. Darüber hinaus wurden bis 2023 fast drei Viertel von 30 Medikamenten mit den neuesten Wirkstoffen in Deutschland zur Behandlung von Immunerkrankungen, Krebs und Infektionskrankheiten eingeführt , was die Entwicklung des Marktes für medizinische Bildgebungs-Workstations weiter beflügelt.

Der zentralisierte Investitionsansatz zur Behebung systematischer Kapazitätsengpässe, die Erneuerung veralteter Scanner, der erfolgreiche Aufbau vernetzter Diagnosezentren und die gestiegene Nachfrage nach Hochleistungs-Workstations haben den Markt für medizinische Bildgebungs-Workstations in Großbritannien beflügelt. Laut Schätzungen der britischen Regierung vom März 2024 wird das Programm für kommunale Diagnosezentren im Land mit 30,6 Milliarden US-Dollar als Kapitalinvestition in die Transformation der Diagnostik maßgeblich unterstützt. Diese Zentren haben in England bereits über 7 Millionen Tests, Scans und Untersuchungen durchgeführt. Aktuell gibt es 155 geöffnete Diagnosezentren, die diese medizinischen Leistungen anbieten. Aufgrund dieser Infrastruktur bietet der Markt in Großbritannien ein enormes Wachstumspotenzial.

Wichtige Akteure auf dem Markt für medizinische Bildgebungs-Workstations:

- GE Healthcare (USA)

- Koninklijke Philips NV (Niederlande)

- Siemens Healthineers (Deutschland)

- Canon Medical Systems Corporation (Japan)

- Fujifilm Holdings Corporation (Japan)

- Hologic, Inc. (USA)

- Carestream Health, Inc. (USA)

- Samsung Medison (Südkorea)

- Hitachi Medical Corporation (Japan)

- Shimadzu Corporation (Japan)

- Mindray Medical International Limited (China)

- United Imaging Healthcare (China)

- Esaote SpA (Italien)

- Sectra AB (Schweden)

- INFINITT Healthcare Co., Ltd. (Südkorea)

- Neusoft Medical Systems (China)

- Carl Zeiss Meditec AG (Deutschland)

- Ampronix, LLC (USA)

- Agfa-Gevaert-Gruppe (Belgien)

- Planmed Oy (Finnland)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- GE HealthCare konzentriert sich auf die Bereitstellung cloudnativer, KI-integrierter Bildgebungsplattformen, die unternehmensweite Arbeitsabläufe in der Bildgebung über alle Modalitäten hinweg vereinheitlichen. Das Unternehmen legt Wert auf Interoperabilität und platzsparende Betrachtungslösungen, um Radiologen sowohl im Homeoffice als auch vor Ort zu unterstützen.

- Koninklijke Philips NV ist spezialisiert auf fortschrittliche Visualisierungssoftware und herstellerneutrale Echokardiographie-Lösungen zur Optimierung von Arbeitsabläufen in Kardiologie und Radiologie. Das Unternehmen legt besonderen Wert auf KI-gestützte Bildrekonstruktion und Spektralbildgebung, um die diagnostische Sicherheit in komplexen klinischen Umgebungen zu erhöhen.

- Siemens Healthineers integriert Deep-Learning-KI in seine Bildgebungskette, um Bildqualität und Betriebseffizienz in interventionellen und diagnostischen Anwendungen zu optimieren. Das Unternehmen konzentriert sich auf die Bereitstellung leistungsstarker Workstations, die fortschrittliche Modalitäten wie Photonenzähl-CT und Hochfeld-MRT unterstützen.

- Canon Medical Systems Corporation entwickelt den Markt für medizinische Bildgebungs-Workstations mit einem starken Fokus auf ultrahochauflösende Bildgebung und KI-gestützte Nachbearbeitungswerkzeuge. Das Unternehmen nutzt seine Expertise in der Detektortechnologie, um Systeme bereitzustellen, die eine schnelle Rekonstruktion und eine optimierte Workflow-Automatisierung ermöglichen.

- Fujifilm Holdings Corporation bietet umfassende Enterprise-Imaging-Plattformen, die fortschrittliche Visualisierung, KI-Tools und robuste Datenmanagementfunktionen kombinieren. Das Unternehmen konzentriert sich auf die nahtlose Integration in bestehende PACS- und VNA-Infrastrukturen, um skalierbare, standortübergreifende radiologische Abläufe zu unterstützen.

Hier ist eine Liste der wichtigsten Akteure auf dem globalen Markt für medizinische Bildgebungs-Workstations:

Der Markt für medizinische Bildgebungs-Workstations ist hart umkämpft. Führende Anbieter wie GE HealthCare, Siemens Healthineers und Philips dominieren ihn mit integrierten Hardware-Software-Ökosystemen. Der wichtigste strategische Wandel für den Markt ist die Hinwendung zu KI-basierten und Cloud-Plattformen. So hat GE HealthCare beispielsweise seinen Cloud-basierten Arbeitsbereich Genesis eingeführt, während Philips sich auf herstellerneutrale Echokardiographie-Software konzentriert, um die Workflow-Effizienz zu steigern. Darüber hinaus präsentierte Samsung im August 2025 in Zusammenarbeit mit NeuroLogica sein innovatives Portfolio mobiler CT-Geräte in Indien. Dieses wurde speziell entwickelt, um die interventionelle und diagnostische Radiologie in Indien zu revolutionieren. Durch die Kombination von KI-gestützter Effizienz mit Mobilität und patientenorientiertem Design unterstützt es medizinisches Fachpersonal bei der Bereitstellung hochwertiger Versorgung und trägt somit zur Stärkung des globalen Marktes für medizinische Bildgebungs-Workstations bei.

Unternehmenslandschaft des Marktes für medizinische Bildgebungs-Workstations:

Neueste Entwicklungen

- Im November 2025 brachte Royal Philips Philips Image Management 5 auf den Markt, die nächste Generation des Philips Vue PACS, die einen Zero-Footprint und einen webbasierten Diagnose-Viewer umfasst, um die Zugänglichkeit und Interpretation medizinischer Bilder für Radiologen zu verbessern.

- Im März 2025 ging GE HealthCare eine Zusammenarbeit mit NVIDIA ein und erweiterte seine bestehende Partnerschaft, indem es sich auf bahnbrechende Fortschritte in der autonomen Bildgebung konzentrierte, beginnend mit autonomen Röntgentechnologien sowie autonomen Anwendungen im Ultraschallbereich.

- Im November 2023 intensivierte Konica Minolta, Inc. ihre Bemühungen um den Einsatz ihrer Fernüberwachungslösung zur Katastrophenvorsorge. Darauf aufbauend startete das Unternehmen in Zusammenarbeit mit der Präfekturregierung Nagano eine Machbarkeitsstudie seiner KI-gestützten Lösung zur Stauseeüberwachung.

- Report ID: 8483

- Published Date: Mar 30, 2026

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.