Marktausblick für medizinisches Bildmanagement:

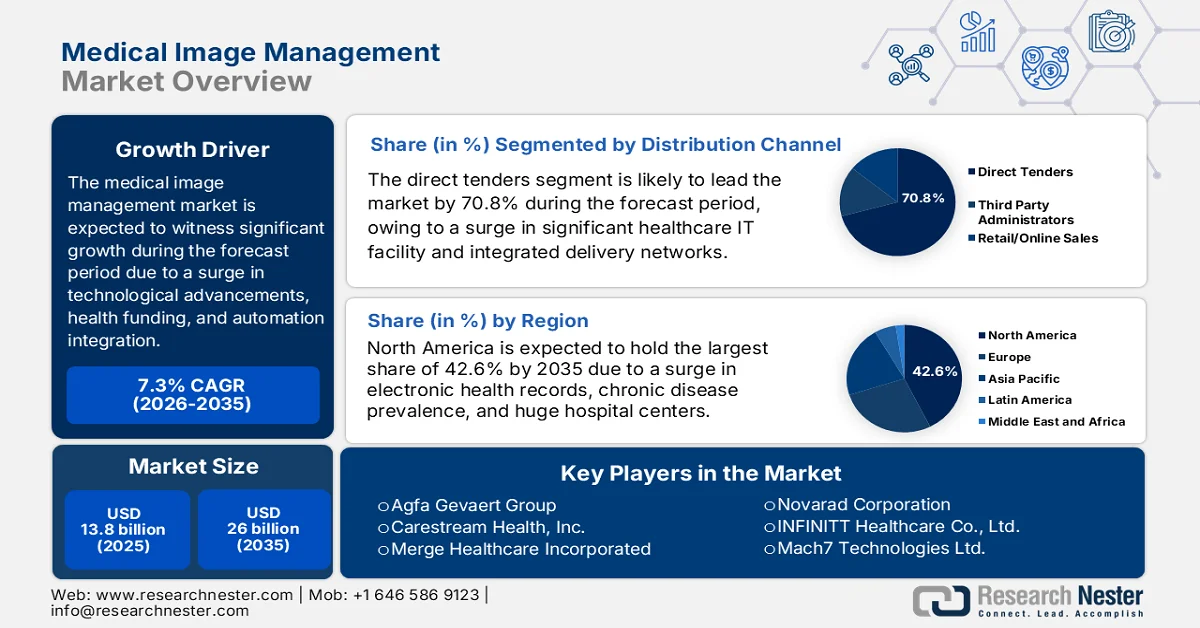

Der Markt für medizinisches Bildmanagement hatte 2025 einen Wert von über 13,8 Milliarden US-Dollar und wird bis Ende 2035 voraussichtlich auf 26 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,3 % im Prognosezeitraum 2026–2035 entspricht. Für 2026 wird der Markt für medizinisches Bildmanagement auf 14,8 Milliarden US-Dollar geschätzt.

Der globale Markt für medizinisches Bildmanagement befindet sich derzeit in einem tiefgreifenden Wandel, der maßgeblich durch technologische Konvergenz, sich entwickelnde Versorgungsmodelle, strukturelle Veränderungen in der internationalen Gesundheitsfinanzierung, die zunehmende Nutzung von Cloud-Lösungen und die Integration von KI sowie den Fokus auf wertorientierte Versorgungsmodelle getrieben wird. Laut offiziellen Statistiken der NLM vom Januar 2024 erreichte der Einsatz von KI-Modellen eine diagnostische Genauigkeit von 93,8 % bei der Unterstützung der Diagnose der V600E-Mutation des v-raf-murinen Sarkom-Virus-Onkogenhomologs B1 in kolorektalen Karzinomen. Darüber hinaus wurde von Forschern ein KI-System zur Diagnose der neuartigen Coronavirus-Pneumonie entwickelt, das eine Genauigkeit von 92,4 %, eine Spezifität von 91,1 % und eine Sensitivität von 94,9 % aufweist. Aufgrund dieser Vorteile des KI-Einsatzes expandiert der Markt kontinuierlich in verschiedenen Ländern.

Darüber hinaus tragen die Konsolidierung der Bildgebung in Unternehmen, die Integration von Automatisierung in Arbeitsabläufe, die zunehmende Nutzung cloudnativer Architekturen, der Ausbau der Teleradiologie und die verstärkte Nutzung von Tools zur Verarbeitung natürlicher Sprache maßgeblich zum globalen Wachstum des Marktes für medizinisches Bildmanagement bei. Laut einem Artikel der NLM vom Dezember 2023 hat sich die Automatisierungstechnologie insbesondere in der Katarakt-Nachsorge als patientenfreundlich erwiesen, wodurch die Anzahl der Patienten, die eine ärztliche Konsultation benötigen, um fast 60 % reduziert werden kann. Zudem ist die Integration von maschinellem Lernen eng mit der Magnetresonanztomographie (MRT) verknüpft, um längere Scanzeiten, geringere Bedienerabhängigkeit und komplexere Arbeitsabläufe zu optimieren. Dies hat weltweit zu einem Anstieg der MRT-Lieferkette geführt und wirkt sich positiv auf das Marktwachstum aus.

Globale MRT-Export- und Importanalyse 2024

Länder/Komponenten | Export (USD) | Import (USD) |

Deutschland | 1,7 Milliarden | 685 Millionen |

China | 1,0 Milliarden | - |

UNS | 939 Millionen | 832 Millionen |

Niederlande | - | 497 Millionen |

Bewertung des globalen Handels | 5,9 Milliarden | |

Welthandelsanteil | 0,026 % | |

Produktkomplexität | 1.31 | |

Quelle: OEC

Schlüssel Medizinische Bildverwaltung Markteinblicke Zusammenfassung:

Regionale Highlights:

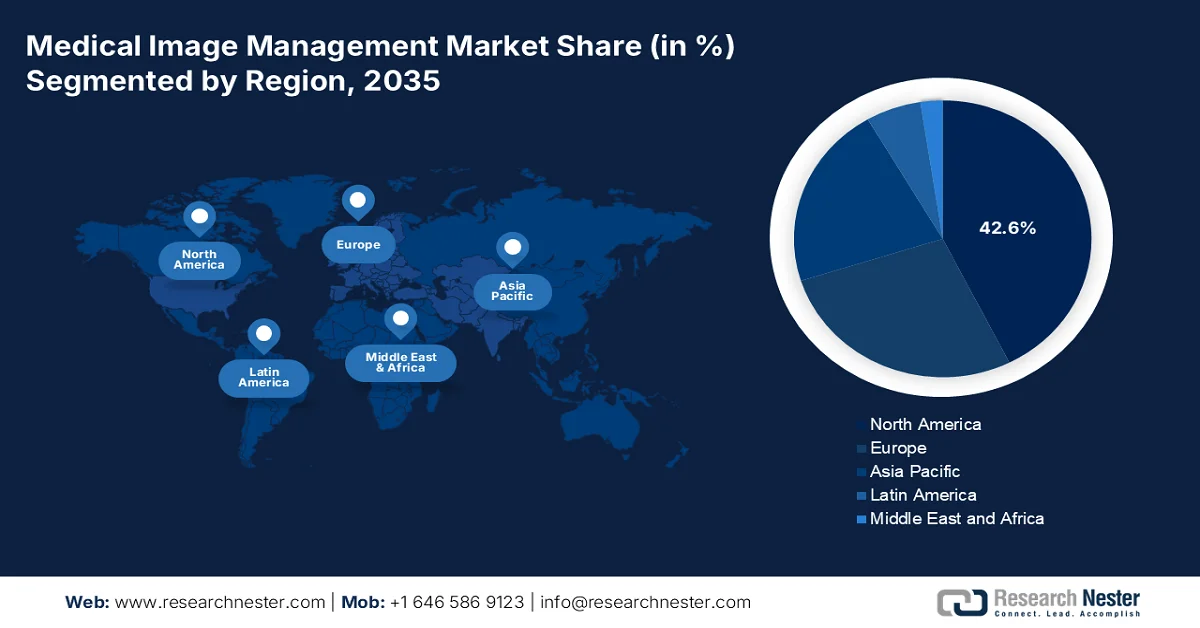

- Der nordamerikanische Markt für medizinisches Bildmanagement wird bis 2035 voraussichtlich einen Anteil von 42,6 % erreichen. Dies ist auf eine fortschrittliche IT-Infrastruktur, die weitverbreitete Einführung elektronischer Patientenakten und die zunehmende Belastung durch chronische Krankheiten zurückzuführen.

- Der asiatisch-pazifische Raum wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen, getrieben durch die rasante Modernisierung des Gesundheitswesens, die zunehmende Nutzung digitaler Gesundheitslösungen und die wachsende Zahl älterer Menschen.

Segmenteinblicke:

- Es wird erwartet, dass das Segment der Direktausschreibungen im Markt für medizinisches Bildmanagement bis 2035 einen Marktanteil von 70,8 % erreichen wird, was auf den kapitalintensiven Charakter der IT-Beschaffung im Gesundheitswesen und strukturierte Akquisitionsprozesse zurückzuführen ist.

- Es wird erwartet, dass das Radiologie-Teilsegment im Prognosezeitraum den zweitgrößten Marktanteil erreichen wird, angetrieben durch die zunehmende Verbreitung chronischer Krankheiten, die alternde Bevölkerung und den fortschreitenden technologischen Fortschritt.

Wichtigste Wachstumstrends:

- Zunahme des Volumens medizinischer Bildgebung

- Schwerpunkt auf Strategien zur Modernisierung der Regierung

Größte Herausforderungen:

- Bedenken hinsichtlich Datensicherheit und Datenschutz

- Arbeitskräftemangel und technische Qualifikationslücken

Wichtige Akteure: McKesson Corporation (USA), GE HealthCare (USA), Siemens Healthineers AG (Deutschland), Koninklijke Philips NV (Niederlande), FUJIFILM Holdings Corporation (Japan), Agfa-Gevaert Group (Belgien), Carestream Health, Inc. (USA), Merge Healthcare Incorporated (USA), Sectra AB (Schweden), Novarad Corporation (USA), INFINITT Healthcare Co., Ltd. (Südkorea), Mach7 Technologies Ltd. (Australien), Visage Imaging, Inc. (USA), Bridgehead Software (Großbritannien), Hyland Software, Inc. (USA), Optum, Inc. (USA), RamSoft, Inc. (Kanada), Toshiba Medical Systems Corporation (Japan), Samsung Medison Co., Ltd. (Südkorea), Canon Medical Systems Corporation (Japan), Hitachi Ltd. (Japan), AZmed (Frankreich).

Global Medizinische Bildverwaltung Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 13,8 Milliarden US-Dollar

- Marktgröße 2026: 14,8 Milliarden US-Dollar

- Prognostizierte Marktgröße: 26 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 7,3 % jährliche Wachstumsrate (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Nordamerika (42,6 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Asien-Pazifik

- Führende Länder: Vereinigte Staaten, Deutschland, China, Japan, Vereinigtes Königreich

- Schwellenländer: Indien, Brasilien, Südkorea, Mexiko, Indonesien

Last updated on : 30 March, 2026

Markt für medizinisches Bildmanagement – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Zunehmende Fallzahlen in der medizinischen Bildgebung: Dies ist einer der Haupttreiber für den Markt für medizinisches Bildmanagement. Gründe hierfür sind die Zunahme seltener Erkrankungen, technologische Innovationen und die stark gestiegene Pro-Kopf-Nutzung von Bildgebungsverfahren. Laut offiziellen Statistiken des NCBI vom Juni 2025 ist die Anzahl der CT-Geräte zwischen 2022 und 2023 kontinuierlich von 419 auf 560 gestiegen. Treiber dieser Entwicklung ist die Nachfrage nach einer präzisen Analyse, die ein genaues Verständnis des aktuellen Bedarfs und der laufenden klinischen Anforderungen ermöglicht. Darüber hinaus wird die Nachfrage maßgeblich durch klinische Anwendungen wie Drainagen, Biopsien und andere interventionelle CT-Einsätze sowie durch veränderte Bevölkerungsbedürfnisse, Innovationen in der medizinischen Praxis und die Verfügbarkeit von Gesundheitsressourcen beeinflusst, was das Marktwachstum zusätzlich beflügelt.

- Fokus auf Modernisierungsstrategien der Regierungen: Regierungen weltweit investieren gezielt in die Digitalisierung des Gesundheitswesens, wobei die medizinische Bildverarbeitung weiterhin als prioritärer Investitionsbereich gilt. Laut einem Artikel der NLM vom Juli 2024 wurde der Umsatz der weltweiten digitalisierten Gesundheitsbranche auf 268 Milliarden US-Dollar geschätzt. Dieser Umsatz sank bis 2022 auf 142,9 Milliarden US-Dollar und stieg 2023 wieder auf 180,2 Milliarden US-Dollar. Bis Ende 2028 wird ein Umsatz von 549,7 Milliarden US-Dollar erwartet, was einem jährlichen Wachstum von 25 % entspricht. Mit diesem kontinuierlichen Umsatzwachstum baut der Markt für medizinische Bildverarbeitung seine globale Präsenz stetig aus.

- Zunehmende Interoperabilitätsanforderungen: Die regulatorischen Vorgaben in den Industrieländern zwingen Gesundheitsunternehmen zunehmend dazu, die Interoperabilität zwischen elektronischen Patientenakten, Bildgebungssystemen und anderen klinischen Informationssystemen zu gewährleisten. Dies stärkt den globalen Markt für medizinisches Bildmanagement. Beispielsweise verpflichtet der „21st Century Cures Act“ in den USA Gesundheitsdienstleister dazu, Patienten den umfassenden Zugriff auf ihre Gesundheitsdaten, einschließlich Bilddaten, über anwendungsbasierte Programmierschnittstellen zu ermöglichen. Gleichzeitig hat der europäische Gesundheitsdatenraum eine gemeinsame Reform für den Austausch von Gesundheitsdaten zwischen den Mitgliedstaaten etabliert, die auch Bilddaten berücksichtigt. Dies lässt auf ein vielversprechendes Wachstum des Marktes für medizinisches Bildmanagement hoffen.

Herausforderungen

- Bedenken hinsichtlich Datensicherheit und Datenschutz: Medizinische Bilddaten zählen zu den sensibelsten Kategorien von Patientendaten und sind daher ein Hauptziel für Cyberangriffe im Bereich der medizinischen Bildverwaltung. Aus diesem Grund stehen Gesundheitsorganisationen unter zunehmendem Druck, ihre immer umfangreicheren Bilddatenbestände vor Ransomware-Angriffen zu schützen, die Krankenhaus-Bildgebungssysteme immer häufiger ins Visier nehmen. Darüber hinaus erhöht die Einhaltung strenger Vorschriften wie des US-amerikanischen Health Insurance Portability and Accountability Act (HIPAA) und der europäischen Datenschutz-Grundverordnung (DSGVO) die Komplexität von Cloud-Migrationsstrategien. Organisationen müssen zudem die betrieblichen Vorteile der cloudbasierten Bildverwaltung mit strengen Anforderungen an Verschlüsselung, Zugriffskontrollen und Audit-Trails in Einklang bringen.

- Fachkräftemangel und fehlende technische Kompetenzen: Die erfolgreiche Implementierung und der Betrieb fortschrittlicher Systeme zur Verwaltung medizinischer Bilddaten hängen maßgeblich von spezialisiertem Fachwissen ab, das weiterhin knapp ist. Gesundheitsorganisationen sehen sich mit einem anhaltenden Mangel an klinischen Informatikern, IT-Spezialisten für Bildgebung und Datenarchitekten konfrontiert, die komplexe Bildgebungsumgebungen im Unternehmen verwalten können. Der Radiologenmangel, der sich Prognosen zufolge in den kommenden Jahren verschärfen wird, verstärkt diese Herausforderung zusätzlich, da er den Druck auf die IT-Systeme für Bildgebung erhöht, effiziente, KI-gestützte Arbeitsabläufe bereitzustellen. Darüber hinaus erfordert die Schulung des vorhandenen Klinikpersonals im effektiven Umgang mit fortschrittlichen Funktionen wie KI-gestützten Triage-Tools Zeit und Ressourcen, die vielen Abteilungen fehlen und sich somit negativ auf den Markt für die Verwaltung medizinischer Bilddaten auswirken.

Marktgröße und Prognose für den Markt für medizinisches Bildmanagement:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

7,3 % |

|

Marktgröße im Basisjahr (2025) |

13,8 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

26 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für medizinisches Bildmanagement:

Segmentanalyse der Vertriebskanäle

Das Segment der Direktausschreibungen, das Teil des Vertriebskanals ist, wird voraussichtlich bis Ende 2035 mit 70,8 % den größten Marktanteil im Bereich des medizinischen Bildmanagements erreichen. Dieses Wachstum ist maßgeblich auf die hohen Anforderungen und den hohen Kapitalaufwand bei der Beschaffung von IT-Lösungen im Gesundheitswesen zurückzuführen. Darüber hinaus setzen große Krankenhausnetzwerke, integrierte Versorgungsnetze und öffentliche Gesundheitssysteme standardmäßig formale Ausschreibungsverfahren ein, um unternehmensweite Bildgebungslösungen zu beschaffen und so die Einhaltung strenger regulatorischer und budgetärer Vorgaben zu gewährleisten. Dieser Vertriebskanal zeichnet sich durch lange Verkaufszyklen von typischerweise sechs bis achtzehn Monaten aus, die detaillierte technische Bewertungen, Proof-of-Concept-Implementierungen und die Genehmigung durch Gremien mit mehreren Beteiligten – darunter IT-Leitung, Radiologen und Krankenhausverwaltung – umfassen.

Spezialsegmentanalyse

Im Prognosezeitraum wird erwartet, dass das Radiologie-Teilsegment, das zum Spezialsegment gehört, den zweitgrößten Anteil am Markt für medizinisches Bildmanagement halten wird. Das Wachstum dieses Segments wird maßgeblich durch die Zunahme chronischer Erkrankungen, die alternde Bevölkerung und technologische Innovationen angetrieben. Laut offiziellen Statistiken der NLM vom Januar 2024 zählen chronische Erkrankungen weiterhin zu den zehn häufigsten Todesursachen, insbesondere in den USA. Während der Pandemie waren Krebs und Herzerkrankungen im Jahr 2022 für fast 40 % aller Todesfälle in den USA verantwortlich. Darüber hinaus werden die geschätzten Kosten chronischer Erkrankungen bis Ende 2030 weltweit voraussichtlich 47 Billionen US-Dollar erreichen. Verhaltensweisen, der individuelle Lebensstil und gesellschaftliche Faktoren spielen zudem eine entscheidende Rolle bei der Behandlung und Entwicklung chronischer Erkrankungen und tragen somit zum Wachstum dieses Segments bei.

Segmentanalyse des Beschaffungsmodells

Das Segment der abteilungsübergreifenden (unternehmensweiten) Lösungen im Markt für medizinisches Bildmanagement wird voraussichtlich bis zum Ende des festgelegten Zeitraums den drittgrößten Marktanteil einnehmen. Die Entwicklung dieses Segments wird maßgeblich durch einen grundlegenden Wandel von isolierten, abteilungsspezifischen Bildgebungssystemen hin zu einheitlichen Plattformen vorangetrieben. Diese Plattformen konsolidieren Radiologie, Kardiologie, Pathologie, Gastroenterologie und andere bildgebungsintensive Fachrichtungen in einer einzigen unternehmensweiten Architektur. Darüber hinaus priorisieren Gesundheitseinrichtungen, die dieses Modell einführen, die Entwicklung einer umfassenden, longitudinalen Bildgebungsakte, die in allen Versorgungseinrichtungen zugänglich ist. Dies ermöglicht es Ärzten, die vollständige Bildgebungshistorie eines Patienten unabhängig von Abteilung oder Einrichtung einzusehen und trägt somit zum Wachstum dieses Segments bei.

Unsere detaillierte Analyse des Marktes für medizinisches Bildmanagement umfasst die folgenden Segmente:

Segment | Teilsegmente |

Vertriebskanal |

|

Spezialität |

|

Beschaffungsmodell |

|

Endbenutzer |

|

Produkt |

|

Liefermodell |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für medizinisches Bildmanagement – Regionale Analyse

Einblicke in den nordamerikanischen Markt

Nordamerika wird voraussichtlich bis Ende 2035 mit 42,6 % den größten Marktanteil im Bereich des medizinischen Bildmanagements erreichen. Das Marktwachstum in der Region ist maßgeblich auf die hochentwickelte IT-Infrastruktur, die zunehmende Nutzung elektronischer Patientenakten, die steigende Prävalenz chronischer Erkrankungen und die Existenz großer Krankenhausnetzwerke zurückzuführen. Laut offiziellen Statistiken der US-amerikanischen Gesundheitsbehörde CDC vom Juli 2024 befanden sich im August 2023 53 Einrichtungen des PCORnet-Netzwerks (84 % der Standorte) in einem Gebiet mit fünfstelliger Postleitzahl, das für fast 95 % der regionalen Patienten leicht erreichbar ist. Darüber hinaus sind von den 148.223 kürzlich diagnostizierten Patienten mit Vorhofflimmern, die für eine orale Antikoagulationstherapie in Frage kommen, 43,3 % innerhalb eines Jahres nach der Diagnose mit einer solchen Therapie behandelt worden. Dies trägt wesentlich zum Marktwachstum bei.

Der Markt für medizinisches Bildmanagement in den USA wächst signifikant. Gründe hierfür sind regulatorische Standards und Compliance-Anforderungen, die Zunahme seltener Erkrankungen, der Trend zu wertorientierter Medizin und das kontinuierliche Wachstum der Telemedizin. Laut einem Artikel der US-amerikanischen Gesundheitsbehörde CDC vom Oktober 2022 nutzen 37,05 % der Erwachsenen in den USA Telemedizin. Die Nutzung ist bei Frauen mit 42,0 % höher als bei Männern mit 31,7 %. Darüber hinaus nutzen 39,2 % der nicht-hispanischen Weißen, 40,6 % der nicht-hispanischen Inder, 32,8 % der Hispanics, 33,1 % der nicht-hispanischen Erwachsenen und 33,0 % der nicht-hispanischen Erwachsenen aus Asien Telemedizin. Auch das Familieneinkommen und der Bildungsstand tragen zur steigenden Nutzung von Telemedizin bei und fördern somit deren Wachstum und Entwicklung im gesamten Land.

Nutzung von Telemedizin in der erwachsenen Bevölkerung der USA (2022)

Bevölkerungs-/Alterskategorien | Verwendung |

Gesamt | 37,0 % |

Männer | 31,7 % |

Frauen | 42,0 % |

18 bis 29 Jahre | 29,4 % |

30 bis 44 Jahre | 35,3 % |

45 bis 64 Jahre | 38,9 % |

Mehr als 65 Jahre | 43,3 % |

Quelle: CDC (US-Regierung)

Die zunehmende Nutzung digitalisierter Gesundheitstechnologien, technologische Innovationen bei Bildgebungsgeräten, die Nachfrage nach kostengünstigen und effizienten Lösungen, der Fokus der Regierung auf die Gesundheitsinfrastruktur und die KI-Integration, unterstützt durch Bewertungen von Gesundheitstechnologien, sind einige der Faktoren, die den Markt für medizinisches Bildmanagement in Kanada stärken. Darüber hinaus werden, wie ein Artikel der Digital Health and Discovery Platform aus dem Jahr 2024 berichtet, bis Ende März 2027 voraussichtlich insgesamt 25 Millionen US-Dollar zur Verfügung stehen, insbesondere aus dem Innovations-, Wissenschafts-, Wirtschafts- und Entwicklungsfonds der kanadischen Regierung. Dieser Fonds soll im Rahmen eines Erstattungsmodells funktionieren, und es wird geschätzt, dass die Kosten einzelner förderfähiger Projekte zwischen 1 und 7 Millionen US-Dollar liegen. Dank dieser staatlichen Fördermöglichkeiten expandiert der Markt im Land kontinuierlich.

Einblicke in den APAC-Markt

Im Markt für medizinisches Bildmanagement wird der asiatisch-pazifische Raum im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen. Die Marktentwicklung in dieser Region wird maßgeblich durch die rasche Modernisierung der Gesundheitsinfrastruktur, die zunehmende Nutzung digitaler Gesundheitstechnologien sowie eine stark wachsende Patientenzahl angetrieben. Laut Schätzungen der US-Regierung vom Juni 2022 überstieg die Bevölkerung in der Region 4,5 Milliarden, insbesondere in Indien und China – mehr als die Hälfte der Weltbevölkerung. Darüber hinaus leben in der Region rund 414 Millionen Menschen im Alter von über 65 Jahren, fast 20 % mehr als in den USA mit 331,4 Millionen. Prognosen zufolge wird die Zahl der über 65-Jährigen bis Ende 2060 auf über 1,2 Milliarden ansteigen, was das Marktwachstum in der gesamten Region weiter ankurbeln dürfte.

Der Markt für medizinisches Bildmanagement in China gewinnt zunehmend an Bedeutung. Gründe hierfür sind großzügige staatliche Investitionen in die Digitalisierung des Gesundheitswesens, die beispiellose Anzahl diagnostischer Bildgebungsverfahren, KI-gestützte medizinische Bildgebungsgeräte und steigende Gesundheitsausgaben für Bildmanagementlösungen. Laut einem Artikel der National Library of Medicine (NLM) vom Oktober 2024 erreichte der digitalisierte Gesundheitssektor des Landes im Jahr 2022 ein Volumen von 28,3 Milliarden US-Dollar, bei einer durchschnittlichen jährlichen Wachstumsrate von 30 % in den letzten fünf Jahren. Darüber hinaus wurden 125 nationale und regionale medizinische Einrichtungen in Großstädten und Metropolregionen erfolgreich etabliert. Die Abdeckung mit elektronischen Patientenakten erreichte 90 % in Universitätskliniken, 60 % in Krankenhäusern der Sekundärversorgung und 40 % in Krankenhäusern der Primärversorgung. Gleichzeitig wurden über 3.000 Internetkliniken eingerichtet, deren telemedizinische Dienste mehr als 25,9 Millionen Menschen zugutekommen. Dies deutet auf ein enormes Wachstumspotenzial für den Markt für medizinisches Bildmanagement in China hin.

Der Bedarf von Patienten an innovativen bildgebenden Diagnoseverfahren, der Aufbau einer einheitlichen IT-Infrastruktur im Gesundheitswesen, das Wachstum der Telemedizinbranche und die Existenz standardisierter Protokolle für den Austausch von Bilddaten sind einige der Faktoren, die den Markt für medizinisches Bildmanagement in Indien antreiben. Wie ein Artikel der IBEF-Organisation vom September 2025 zeigt, nimmt die Nutzung von Telemedizin in Indien kontinuierlich zu, begleitet von einem starken Anstieg der Internetnutzer auf schätzungsweise 820 Millionen. Darüber hinaus verändert die Telemedizin die Zugänglichkeit der Gesundheitsversorgung in Indien grundlegend, wo 65 % der Bevölkerung in ländlichen Gebieten leben und über 70 % der Ärzte in Städten praktizieren. Bis 2023 ermöglichte eSanjeevani rund 372 Millionen Fernkonsultationen mit etwa 220.000 Anbietern landesweit und trägt somit maßgeblich zur Marktentwicklung in Indien bei.

Einblicke in den europäischen Markt

Der Markt für medizinisches Bildmanagement in Europa wird bis zum Ende des Prognosezeitraums voraussichtlich ein deutliches Wachstum verzeichnen. Dieses Wachstum wird maßgeblich durch die Konvergenz digitaler Gesundheitsinitiativen, die alternde Bevölkerung, großzügige Fördermittel aus staatlichen Programmen und den Einsatz von KI-gestützten, multimodalen Lösungen der nächsten Generation in der medizinischen Bildgebung getrieben. Laut offiziellen OECD-Statistiken vom November 2024 haben die Länder der Region ab 2023 entsprechende Investitionen getätigt, um zuverlässige elektronische Patientenakten und digitale Online-Gesundheitsdienste zu ermöglichen. Der Anteil stieg gegenüber 2022 um 8 Prozentpunkte auf durchschnittlich 79 %. Auch Irland hat herausragende Innovationen erzielt und seinen Anteil im selben Jahr von 0 % auf 11 % erhöht, was auf optimistische Wachstumsaussichten für den Markt hindeutet.

Der Markt für medizinisches Bildmanagement in Deutschland gewinnt zunehmend an Bedeutung. Gründe hierfür sind eine konsequente Digitalisierungspolitik im Gesundheitswesen, eine dynamische industrielle Infrastruktur, das starke Engagement der Regierung für die Modernisierung des Gesundheitswesens sowie die effektive Modernisierung von Bildgebungsgeräten und Krankenhausausstattungen. Laut einem Artikel der Stiftung für Chancengleichheitsforschung vom Dezember 2024 erreichte Deutschland im Weltindex für Innovationen im Gesundheitswesen 2024 mit einer Gesamtpunktzahl von 58,5 den dritten Platz und verbesserte sich damit gegenüber dem vierten Platz im Jahr 2022. Angesichts des steigenden Bedarfs im Gesundheitswesen investiert Deutschland im Jahr 2023 schätzungsweise 11,7 % seines BIP in die Gesundheitsversorgung – ein leichter Anstieg gegenüber 11,2 % in den Vorjahren – und befeuert so die Marktnachfrage.

Der strategische Fokus auf den Ausbau der Gesundheitskapazitäten, geeignete Fördermöglichkeiten für die Erneuerung von Bildgebungshardware und die Einrichtung von Diagnosezentren, die Nachfrage nach cloudbasierten medizinischen Managementplattformen sowie die Integration in Krankenhaussysteme sind einige der Faktoren, die den Markt für medizinisches Bildmanagement in Großbritannien stärken. Laut Schätzungen der britischen Regierung vom Juli 2025 soll die Gesundheitsreform im Land in Zusammenarbeit mit dem Wellcome Trust und mit einem gemeinsamen Investitionsvolumen von fast 800 Millionen US-Dollar einen neuen Gesundheitsdatenforschungsdienst (Health Data Research Service, HDRS) entwickeln. Darüber hinaus unterstützt die Reform maßgeblich die Generation Study, die die Genome von 100.000 Neugeborenen sequenziert, um das langfristige Ziel der universellen Genomsequenzierung bei der Geburt zu erreichen. Dies wirkt sich positiv auf die Marktentwicklung aus.

Wichtigste Akteure auf dem Markt für medizinisches Bildmanagement:

- McKesson Corporation (USA)

- GE Healthcare (USA)

- Siemens Healthineers AG (Deutschland)

- Koninklijke Philips NV (Niederlande)

- FUJIFILM Holdings Corporation (Japan)

- Agfa-Gevaert-Gruppe (Belgien)

- Carestream Health, Inc. (USA)

- Merge Healthcare Incorporated (USA)

- Sectra AB (Schweden)

- Novarad Corporation (USA)

- INFINITT Healthcare Co., Ltd. (Südkorea)

- Mach7 Technologies Ltd. (Australien)

- Visage Imaging, Inc. (USA)

- Bridgehead Software (UK)

- Hyland Software, Inc. (USA)

- Optum, Inc. (USA)

- RamSoft, Inc. (Kanada)

- Toshiba Medical Systems Corporation (Japan)

- Samsung Medison Co., Ltd. (Südkorea)

- Canon Medical Systems Corporation (Japan)

- Hitachi Ltd. (Japan)

- AZmed (Frankreich)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- Die McKesson Corporation bietet mit ihrem Enterprise Imaging Portfolio ein umfassendes Angebot an medizinischen Bildgebungslösungen, die Radiologie, Kardiologie und andere bildgebende Fachbereiche in komplexen Gesundheitsnetzwerken integrieren. Das Unternehmen konzentriert sich auf die Bereitstellung interoperabler Systeme, die die Arbeitsabläufe im Bildmanagement großer Krankenhaussysteme optimieren.

- GE HealthCare ist mit seinen fortschrittlichen Bildarchivierungs- und Kommunikationssystemen sowie herstellerneutralen Archivierungsplattformen, die auf KI-gestützte Workflow-Effizienz setzen, stark im Markt vertreten. Das Unternehmen legt Wert auf skalierbare Strategien für die unternehmensweite Bildgebung, die die klinische Entscheidungsfindung in verschiedenen Versorgungseinrichtungen unterstützen.

- Die Siemens Healthineers AG bietet integrierte Lösungen für das Management medizinischer Bilddaten und nutzt dabei ihre Expertise in Hardware für die diagnostische Bildgebung sowie in fortschrittlicher Datenmanagement-Software. Das Unternehmen konzentriert sich auf die nahtlose Vernetzung von Bildgebungsgeräten mit Unternehmensspeichersystemen, um die betriebliche Effizienz zu steigern.

- Koninklijke Philips NV bietet ein umfassendes Portfolio an unternehmensweiten Bildgebungs- und herstellerneutralen Archivierungslösungen zur Konsolidierung von Bilddaten über Abteilungen und Standorte hinweg. Das Unternehmen legt Wert auf intelligente Workflow-Orchestrierung und Interoperabilität, um präzise Diagnostik und interdisziplinäre Patientenversorgung zu unterstützen.

- Die FUJIFILM Holdings Corporation bietet ein umfassendes Portfolio an Plattformen für das Management medizinischer Bilddaten, darunter die Synapse-Produktfamilie, die für die unternehmensweite Konsolidierung von Bilddaten entwickelt wurde. Das Unternehmen konzentriert sich auf die Bereitstellung skalierbarer, Cloud-fähiger Lösungen, die sich nahtlos in bestehende IT-Infrastrukturen im Gesundheitswesen integrieren lassen.

Hier ist eine Liste der wichtigsten Akteure auf dem globalen Markt für medizinisches Bildmanagement:

Der Markt für medizinisches Bildmanagement ist durch einen konsolidierten Wettbewerb gekennzeichnet, in dem einige wenige etablierte multinationale Konzerne den Großteil des Marktanteils beherrschen. Namhafte Akteure wie GE HealthCare, Siemens Healthineers und Philips nutzen ihre umfassenden Forschungs- und Entwicklungskapazitäten sowie ihre globalen Vertriebsnetze, um ihre Marktführerschaft zu behaupten. Strategische Initiativen konzentrieren sich stark auf die Integration von KI und Cloud-native Architekturen. So akquirieren Unternehmen beispielsweise KI-Spezialisten, um die Workflow-Automatisierung in Bildarchivierungs- und Kommunikationssysteme (PACS) und herstellerneutrale Archive (VNA) zu integrieren. Darüber hinaus unterzeichnete Hitachi Ltd. im April 2024 gezielt einen Aktienkaufvertrag und erwarb Anteile an der MA micro automation GmbH von der Max Management GmbH, um sein Robotikgeschäft im medizinischen Bereich auszubauen und damit die Branche des medizinischen Bildmanagements weiter zu stärken.

Unternehmenslandschaft des Marktes für medizinisches Bildmanagement:

Neueste Entwicklungen

- Im März 2026 vereinigte Samsung Medison seine US-amerikanischen Bildgebungsgeschäfte, wodurch die Bereiche digitale Radiographie, Computertomographie und Ultraschall in einer einzigen Struktur zusammengeführt und effektiv mit den weltweiten Samsung-Marken in Einklang gebracht wurden.

- Im März 2026 schloss AGFA HealthCare die regionale Implementierung der unternehmensweiten Bildgebung im gesamten öffentlichen Gesundheitsnetzwerk Osakidetza in Spanien weitgehend ab, wobei der Schwerpunkt auf einer mehrjährigen taktischen Initiative zur Zentralisierung, Modernisierung und Vereinheitlichung medizinischer Bildgebungslösungen lag.

- Im Februar 2024 sicherte sich AZmed effektiv 17,4 Millionen US-Dollar in einer Serie-A-Finanzierungsrunde. Zu den Investoren des Unternehmens gehören unter anderem Teampact Ventures, Techstars und Maison Worms, die das übergeordnete Ziel des Unternehmens, die Zukunft der medizinischen Bildgebung durch KI zu gestalten, indem der Arbeitsablauf von Radiologen optimiert wird, voll und ganz unterstützen.

- Report ID: 8481

- Published Date: Mar 30, 2026

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.