Marktausblick für Niederspannungsverteilungssysteme:

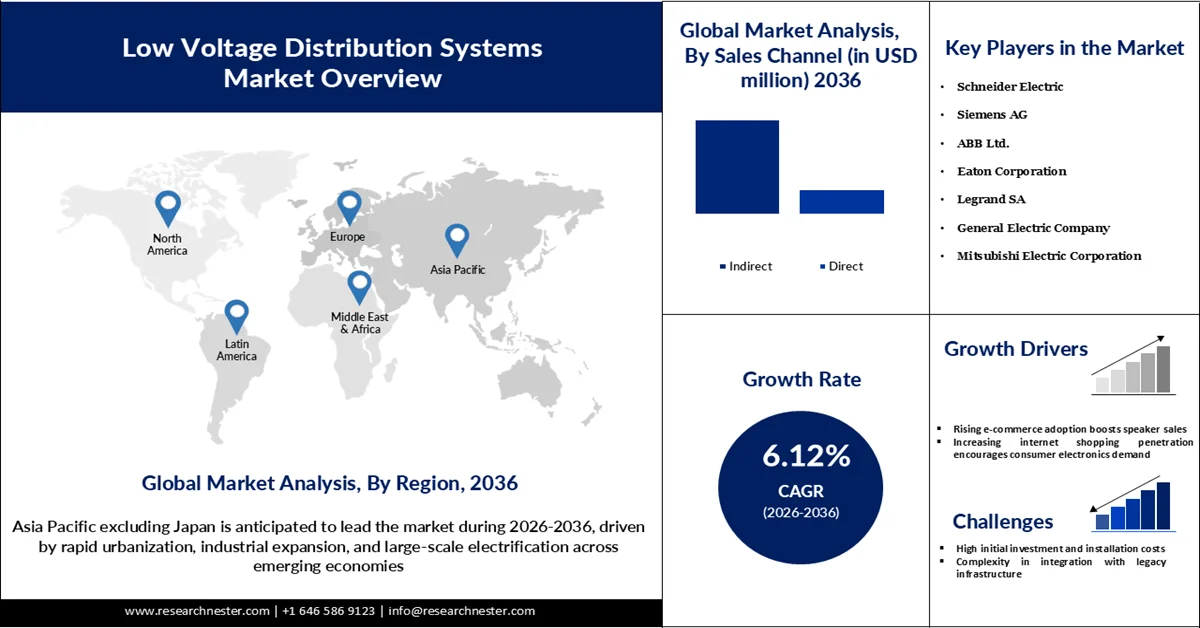

Der Markt für Niederspannungsverteilungssysteme wird im Jahr 2025 auf 134,37 Milliarden US-Dollar geschätzt und soll bis 2036 auf über 261,84 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,12 % im Prognosezeitraum von 2026 bis 2036 entspricht. Im Jahr 2026 wird der Markt für Niederspannungsverteilungssysteme auf 144,61 Milliarden US-Dollar geschätzt.

Der Haupttreiber des Wachstums im Markt für Niederspannungsverteilungssysteme ist der rasante Anstieg des globalen Strombedarfs, bedingt durch Elektrifizierung, Urbanisierung und den Ausbau der digitalen Infrastruktur. Laut der Internationalen Energieagentur (IEA) wuchs der weltweite Strombedarf 2024 um 4,3 % – deutlich über dem historischen Durchschnitt –, was die zunehmende Belastung der Verteilungsnetze verdeutlicht. Darüber hinaus wird ein weiterer Anstieg des Stromverbrauchs um 3,3 % im Jahr 2025 und 3,7 % im Jahr 2026 prognostiziert, was den anhaltenden Druck auf Niederspannungssysteme zur Gewährleistung einer effizienten Stromversorgung unterstreicht. Allein Gebäude trugen fast 60 % zum gesamten Anstieg des Strombedarfs bei, was den Bedarf an fortschrittlicher Niederspannungsinfrastruktur in Wohn- und Gewerbegebieten verdeutlicht. Auch der Ausbau von Rechenzentren, die zunehmende Verbreitung von Elektrofahrzeugen und die elektrifizierte Industrieproduktion beschleunigen den Bedarf an zuverlässigen und flexiblen Verteilungssystemen. Regierungen und Energieagenturen fördern zudem die Modernisierung der Stromnetze und die Steigerung der Energieeffizienz, was die Akzeptanz weiter erhöht. Die Integration erneuerbarer Energiequellen erfordert intelligentere und anpassungsfähigere Niederspannungsnetze für ein dezentrales Energiemanagement. Zusammengenommen positionieren diese Faktoren Niederspannungsverteilungssysteme als eine entscheidende Komponente, die den globalen Übergang zu einer elektrifizierten Wirtschaft unterstützt.

Schlüssel Niederspannungsverteilungssysteme Markteinblicke Zusammenfassung:

Regionale Highlights:

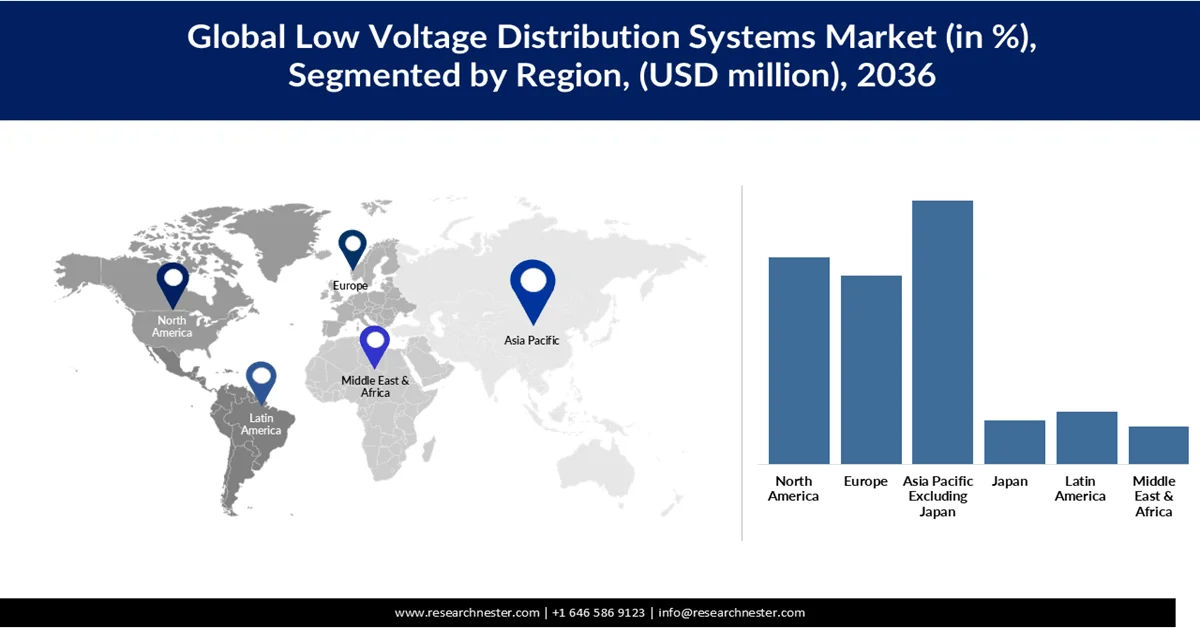

- Für den asiatisch-pazifischen Raum ohne Japan wird bis 2036 ein Marktanteil von 40,07 % im Bereich der Niederspannungsverteilungssysteme erwartet. Treiber dieser Entwicklung sind die rasche Urbanisierung, die industrielle Expansion und die großflächige Elektrifizierung in den Schwellenländern.

- Nordamerika wird voraussichtlich bis 2036 einen Marktanteil von 26,04 % erreichen, unterstützt durch die laufende Modernisierung der Stromnetze und die zunehmende Elektrifizierung von Gebäuden, Verkehr und Industrie.

Segmenteinblicke:

- Es wird prognostiziert, dass das Segment der Leistungsschalter im Markt für Niederspannungsverteilungssysteme bis 2036 einen Anteil von 43,46 % erreichen wird, was durch steigende Investitionen in intelligente Infrastruktur und die Modernisierung elektrischer Schutzsysteme begünstigt wird.

- Es wird erwartet, dass das Segment der Gebäude bis 2036 einen Marktanteil von 35,54 % erreichen wird, angetrieben durch die anhaltende Stadterneuerung und strenge Bauvorschriften.

Wichtigste Wachstumstrends:

- Die zunehmende Nutzung von E-Commerce steigert den Absatz von Lautsprechern.

- Die zunehmende Verbreitung des Online-Shoppings fördert die Nachfrage nach Unterhaltungselektronik.

Größte Herausforderungen:

- Hohe Anfangsinvestitions- und Installationskosten

- Komplexität bei der Integration mit bestehender Infrastruktur

Wichtigste Akteure: Schneider Electric, Siemens AG, ABB Ltd., Eaton Corporation, Legrand SA, General Electric Company, Mitsubishi Electric Corporation, Hitachi Ltd., Fuji Electric Co., Ltd.

Global Niederspannungsverteilungssysteme Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 134,37 Milliarden US-Dollar

- Marktgröße 2026: 144,61 Milliarden US-Dollar

- Prognostizierte Marktgröße: 261,84 Milliarden US-Dollar bis 2036

- Wachstumsprognose: 6,12 % jährliche Wachstumsrate (2026–2036)

Wichtigste regionale Dynamiken:

- Größte Region: Asien-Pazifik ohne Japan (40,07 % Anteil bis 2036)

- Region mit dem schnellsten Wachstum: Europa

- Dominierende Länder: Vereinigte Staaten, China, Japan, Deutschland, Indien

- Schwellenländer: Brasilien, Vietnam, Indonesien, Mexiko, Saudi-Arabien

Last updated on : 1 April, 2026

Markt für Niederspannungsverteilungssysteme – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Steigende Akzeptanz des E - Commerce beflügelt den Lautsprecherabsatz: Japans E-Commerce-Markt wächst stetig und ermöglicht einen breiteren Zugang zu Unterhaltungselektronik, darunter auch Lautsprecher. Laut der E-Commerce-Marktstudie des japanischen Ministeriums für Wirtschaft, Handel und Industrie (METI) für das Geschäftsjahr 2024 erreichte der japanische B2C-E-Commerce-Markt 2024 ein Volumen von 26,1 Billionen Yen und expandiert weiterhin jährlich. Der Anteil der B2C-Transaktionen am gesamten Einzelhandelsumsatz lag bei 9,8 %. Dieses Wachstum im digitalen Handel erleichtert das Entdecken, Vergleichen und Kaufen einer breiten Palette von Audioprodukten in verschiedenen Preiskategorien. Plattformen wie Amazon Japan und Rakuten ermöglichen es Verbrauchern, bequemer auf tragbare, smarte und Premium-Lautsprecher zuzugreifen und so deren Verbreitung zu beschleunigen. Die Verlagerung hin zum Online-Handel senkt zudem die Markteintrittsbarrieren für Nischenmarken und internationale Marken in Japan. Mit dem weiteren Wachstum des E-Commerce bleibt er ein wichtiger Wachstumstreiber für den Lautsprechermarkt.

- Die zunehmende Verbreitung des Online-Shoppings fördert die Nachfrage nach Unterhaltungselektronik: Daten aus dem Japanischen Statistischen Jahrbuch 2024 (Statistisches Amt Japans) zeigen, dass 2023 53,5 % der Mehrpersonenhaushalte angaben, Waren online gekauft zu haben. Dieser Trend spiegelt eine breitere Verlagerung des Konsumverhaltens hin zum Online-Kauf von Elektronik- und Lifestyle-Produkten wider. Die Haushaltsausgaben für Online-Bestellungen umfassen Heimelektronik und Haushaltsgeräte, die 2023 7,4 % der gesamten Online-Ausgaben ausmachten und somit ein starkes Interesse am Kauf vernetzter Geräte belegen. Mit der zunehmenden Verbreitung des Online-Shoppings kaufen Verbraucher vermehrt Lautsprecher – von tragbaren Bluetooth-Modellen bis hin zu Smart-Home-Audiosystemen – über Online-Kanäle. Diese zunehmende Verbreitung verbessert die Erschwinglichkeit und ermöglicht Preisvergleiche, was ein schnelleres Marktwachstum fördert. Die weitverbreitete Nutzung der Online-Shopping-Infrastruktur und die damit verbundenen Gewohnheiten steigern direkt den Absatz und die Vielfalt auf dem Lautsprechermarkt.

- Steigende verfügbare Einkommen und Konsumausgaben beflügeln den Kauf von Premium-Audiogeräten: Statistiken aus dem Japanischen Statistischen Jahrbuch 2024 zeigen, dass die durchschnittlichen monatlichen Konsumausgaben pro Haushalt (Arbeitnehmerhaushalte) im Jahr 2023 auf rund 293.997 Yen gestiegen sind, was auf stabile Konsumausgaben hindeutet. Steigende Einkommen und veränderte Ausgabenmuster stärken die Nachfrage nach Konsumgütern, darunter auch Premium-Audiogeräte wie High-End-Lautsprecher und Soundbars. Da ein beträchtlicher Teil des Haushaltsbudgets für Kultur und Freizeit aufgewendet wird, sind Verbraucher zunehmend bereit, in hochwertige Audiogeräte für Unterhaltung, Musik und Heimkino zu investieren. Dieser Trend wird durch Japans fortgeschrittene Wirtschaft und die relativ hohe Kaufkraft städtischer Haushalte unterstützt. Mit dem weiter steigenden verfügbaren Einkommen sind Verbraucher vermehrt geneigt, ihre Audiosysteme aufzurüsten, was das Marktwachstum ankurbelt.

Herausforderungen

- Hohe Investitions- und Installationskosten: Eine der größten Herausforderungen im Markt für Niederspannungsverteilungssysteme sind die hohen Vorlaufkosten für Installation und Systemmodernisierung. Moderne Komponenten wie intelligente Leistungsschalter, digitale Überwachungssysteme und Automatisierungslösungen erfordern erhebliche Investitionen, insbesondere bei der Nachrüstung älterer Infrastruktur. Laut dem US-Energieministerium können Netzmodernisierung und Verteilungserweiterungen mit beträchtlichen finanziellen Aufwendungen verbunden sein, was die Einführung in kleinen und mittleren Unternehmen oft verzögert. Hinzu kommen die Kosten für Fachkräfte und die Systemintegration, die die Gesamtausgaben weiter erhöhen. Dies stellt insbesondere in preissensiblen und sich entwickelnden Märkten eine Hürde dar.

- Komplexität bei der Integration in bestehende Infrastrukturen: Die Integration moderner Niederspannungssysteme in die veraltete elektrische Infrastruktur stellt eine große Herausforderung dar. Viele Gebäude und Industrieanlagen arbeiten noch immer mit veralteten Systemen, die nicht mit intelligenten und digitalen Technologien kompatibel sind. Die Internationale Energieagentur (IEA) hebt hervor, dass die alternde Netzinfrastruktur in vielen Industrieländern weiterhin ein Problem darstellt und sorgfältige, oft komplexe Modernisierungen erfordert. Dies erhöht das Risiko von Betriebsunterbrechungen und verlängert die Projektlaufzeiten. Daher zögern Endnutzer möglicherweise, neue Systeme einzuführen, da sie Bedenken hinsichtlich Kompatibilität, Ausfallzeiten und technischer Komplexität haben.

Marktgröße und Prognose für Niederspannungsverteilungssysteme:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026–2036 |

|

CAGR |

6,12 % |

|

Marktgröße im Basisjahr (2025) |

134,37 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2036) |

261,84 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Niederspannungsverteilungssysteme:

Produktsegmentanalyse

Das Segment der Leistungsschalter wird voraussichtlich zwischen 2026 und 2036 einen Marktanteil von 43,46 % halten. Leistungsschalter sind ein wichtiger Wachstumsmotor im japanischen Markt für Niederspannungsverteilungssysteme, angetrieben durch den starken Fokus des Landes auf elektrische Sicherheit, Zuverlässigkeit und Infrastrukturmodernisierung. Das Segment hat den größten Anteil am Produktmix, gestützt durch den weitverbreiteten Einsatz in Wohn-, Gewerbe- und Industriegebäuden. Steigende Investitionen in Gebäudesanierungen und intelligente Infrastruktur beschleunigen den Austausch veralteter Schutzsysteme durch moderne Leistungsschalter. Darüber hinaus steigert der rasche Ausbau von Anlagen zur Erzeugung erneuerbarer Energien und der Ladeinfrastruktur für Elektrofahrzeuge die Nachfrage nach leistungsstarken Schutzgeräten. Technologische Fortschritte, wie z. B. intelligente und IoT-fähige Leistungsschalter, verbessern die Überwachungs- und Fehlererkennungsfunktionen zusätzlich. Strenge regulatorische Standards in Japan schreiben außerdem die Verwendung zuverlässiger Schutzlösungen vor und verstärken so die stetige Nachfrage. Insgesamt sorgen kontinuierliche Modernisierungen der Stromverteilungsnetze und die zunehmende Elektrifizierung für ein starkes Wachstum des Leistungsschaltermarktes.

Anwendungssegmentanalyse

Bis 2036 wird der Gebäudesektor voraussichtlich einen Marktanteil von 35,54 % erreichen. Das Wachstum dieses Segments wird durch die kontinuierliche Stadterneuerung und strenge Baunormen begünstigt. Japans alternder Gebäudebestand wird umfassend saniert und modernisiert, was die Nachfrage nach modernen Niederspannungsverteilungsanlagen wie Leistungsschaltern, Schaltern und intelligenten Zählern erhöht. Darüber hinaus sorgt der Ausbau von Gewerbekomplexen, Hochhäusern und Mischnutzungsprojekten für eine anhaltende Nachfrage nach zuverlässigen und platzsparenden elektrischen Systemen. Die staatliche Förderung energieeffizienter und intelligenter Gebäude beschleunigt die Einführung fortschrittlicher Verteilungslösungen mit integrierten Überwachungsfunktionen zusätzlich. Die zunehmende Elektrifizierung von Gebäuden, einschließlich HLK-Anlagen, Aufzügen und Ladeinfrastruktur für Elektrofahrzeuge, trägt ebenfalls zu einem verstärkten Anlageneinsatz bei. Strenge regulatorische Standards im Bereich Brandschutz und Energiemanagement gewährleisten zudem kontinuierliche Modernisierungen der elektrischen Infrastruktur. Daher bleibt der Gebäudesektor durch eine stabile Nachfrage und wiederkehrende Austauschzyklen ein wichtiger Motor für das Gesamtwachstum des Marktes.

Segmentanalyse der Vertriebskanäle

Das indirekte Vertriebssegment wird aufgrund seiner wachsenden Marktreichweite und der hohen Nachfrage in verschiedenen Kundensegmenten bis 2036 voraussichtlich einen Marktanteil von 61,98 % erreichen. Distributoren, Großhändler und Einzelhandelsnetze ermöglichen es Herstellern, auch kleine und mittlere Projekte zu erschließen, darunter Wohngebäude, kleinere Gewerbeflächen und lokale Industrieanlagen, wo eine direkte Kundenansprache weniger praktikabel ist. Dieser Vertriebskanal ist insbesondere für den Aftermarket-Bereich entscheidend, der Wartung, Reparatur und Austausch von Komponenten wie Leistungsschaltern und Zählern umfasst und so eine kontinuierliche Nachfrage sichert.

Indirekte Vertriebsnetze ermöglichen zudem eine schnellere Produktverfügbarkeit und lokale Lagerbestände, was für Japans zeitkritische Bau- und Sanierungsprojekte unerlässlich ist. Sie unterstützen auch den wachsenden Trend zu Gebäudesanierungen und -modernisierungen, bei denen Bauunternehmen auf leicht verfügbare Materialien anstatt auf Direktbeschaffung angewiesen sind. Darüber hinaus helfen enge Beziehungen zu Vertriebspartnern den Herstellern, geografisch zu expandieren und regionale Nachfrageschwankungen effizient zu bedienen. Somit trägt der indirekte Vertriebskanal maßgeblich zum Gesamtwachstum bei und spielt eine entscheidende Rolle für die langfristige Marktexpansion.

Unsere detaillierte Analyse des globalen Marktes für Niederspannungsverteilungssysteme umfasst die folgenden Segmente:

Segmente | Teilsegmente |

Produkttyp |

|

Anwendung |

|

Vertriebskanal |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für Niederspannungsverteilungssysteme – Regionale Analyse

Markteinblicke Asien-Pazifik (ohne Japan)

Der asiatisch-pazifische Raum (ohne Japan) wird voraussichtlich den Markt dominieren und bis 2036 einen Anteil von 40,07 % am Gesamtmarkt erreichen. Treiber dieser Entwicklung sind die rasante Urbanisierung, die industrielle Expansion und die großflächige Elektrifizierung in den Schwellenländern. Die Region trägt maßgeblich zum globalen Wachstum der Stromnachfrage bei, wobei die Entwicklungsländer fast 85 % des weltweiten Mehrbedarfs ausmachen. Steigende Investitionen in Infrastruktur, Smart Cities und die Integration erneuerbarer Energien beschleunigen den Einsatz von Niederspannungsanlagen wie Leistungsschaltern und Zählern. Darüber hinaus erhöht der Ausbau von Elektromobilitäts-Ökosystemen, Rechenzentren und Produktionsstandorten die Stromverbrauchsintensität zusätzlich. Die Regierungen der Region konzentrieren sich zudem auf die Modernisierung der Stromnetze und die Energieeffizienz, wodurch eine nachhaltige Nachfrage nach fortschrittlichen Verteilnetzen entsteht.

China bleibt die dominierende Kraft im asiatisch-pazifischen Raum, angetrieben durch seine massive Industriebasis und die rasante Elektrifizierung. Der Strombedarf des Landes wird bis 2024 um 6,5 % steigen, bedingt durch die rege Aktivität im Dienstleistungssektor und in verschiedenen Industriezweigen. Der Ausbau von 5G-Netzen, Rechenzentren und elektrifizierten Transportmitteln treibt den Stromverbrauch zusätzlich an. Chinas starkes Engagement für saubere Energie und die Elektrifizierung aller Branchen erhöht zudem den Bedarf an zuverlässiger und effizienter Niederspannungsverteilungsinfrastruktur. Dieser kontinuierliche Anstieg des Strombedarfs in Verbindung mit Infrastrukturmodernisierungen positioniert China als wichtigen Wachstumsmotor für den Markt.

Indien entwickelt sich aufgrund des rasant steigenden Strombedarfs und des Infrastrukturausbaus zu einem wichtigen Wachstumsmotor im Markt für Niederspannungsverteilungssysteme im asiatisch-pazifischen Raum. Im Geschäftsjahr 2022/23 verzeichnete das Land einen Anstieg des Strombedarfs um 9,6 %, was ein starkes Verbrauchswachstum in allen Sektoren widerspiegelt. Die Spitzenlast des Strombedarfs in Indien stieg um 79 % von 136 GW im Geschäftsjahr 2013/14 auf 243 GW im Geschäftsjahr 2023/24. Am 30. Mai 2024 erreichte das Land mit 250 GW einen Rekordwert und damit einen Höchststand beim Stromverbrauch. Darüber hinaus stieg die installierte Stromerzeugungskapazität Indiens bis Juni 2025 auf über 476 GW, unterstützt durch kontinuierliche Investitionen in die Stromerzeugung und die Netzinfrastruktur. Die zunehmende Elektrifizierung, der steigende Verbrauch von Haushaltsgeräten und die wachsende Industrieproduktion beschleunigen die Nachfrage zusätzlich. Der Pro-Kopf-Stromverbrauch stieg im letzten Jahrzehnt um 45,8 %. Diese Trends erhöhen die Nachfrage nach zuverlässigen, skalierbaren Niederspannungsverteilungssystemen in Wohn-, Gewerbe- und Industrieanwendungen erheblich.

Einblicke in den nordamerikanischen Markt

Der Markt für Niederspannungsverteilungssysteme in Nordamerika wird bis 2036 voraussichtlich einen Anteil von 26,04 % erreichen. Er wächst stetig, angetrieben durch den steigenden Strombedarf und die fortschreitende Modernisierung der Stromnetze. Die zunehmende Elektrifizierung von Gebäuden, Verkehr und Industrie treibt die Nachfrage nach zuverlässiger Verteilungsinfrastruktur zusätzlich an. Investitionen in die Integration erneuerbarer Energien und die Erneuerung veralteter elektrischer Systeme beschleunigen zudem die Einführung fortschrittlicher Niederspannungstechnik.

Die USA dominieren den regionalen Markt, angetrieben durch ein stetiges Wachstum des Strombedarfs und den Ausbau der Infrastruktur. Laut der US-Energieinformationsbehörde (EIA) erreichten die gesamten Stromverkäufe im größten Markt der Region (den USA) im Jahr 2024 über 4 Billionen kWh, was ein anhaltend hohes Verbrauchsniveau widerspiegelt. Das Land verzeichnet zudem einen starken Anstieg der Spitzenlast aufgrund von Elektrifizierungstrends, darunter die zunehmende Verbreitung von Elektrofahrzeugen und die Elektrifizierung von Gebäuden. Darüber hinaus fördern staatliche Initiativen zur Stärkung der Netzstabilität und zur Integration sauberer Energien die Investitionen in Übertragungs- und Verteilungssysteme. Die Modernisierung der alternden Netzinfrastruktur führt zu einer starken Nachfrage nach Schutz- und Überwachungsgeräten für Stromkreise. Infolgedessen werden Niederspannungsverteilungssysteme kontinuierlich in Gewerbe-, Industrie- und Wohngebieten ausgebaut.

Der kanadische Strommarkt wächst stetig, gestützt durch steigende Stromnachfrage und den dynamischen Übergang zu sauberer Energie. Die Elektrifizierung von Verkehr und Heizung trägt in allen Provinzen zu einem steigenden Stromverbrauch bei. Kanadas Ziel der Klimaneutralität beschleunigt zudem Investitionen in die Modernisierung der Stromnetze und die Integration erneuerbarer Energien. Die Notwendigkeit, veraltete Infrastruktur zu modernisieren und die Netzstabilität in weitläufigen Gebieten zu gewährleisten, treibt die Nachfrage nach fortschrittlichen Verteilnetzen weiter an. Infolgedessen nimmt die Nutzung von Niederspannungsanlagen in privaten Haushalten, Gewerbebetrieben und der Industrie zu.

Einblicke in den europäischen Markt

Der europäische Markt für Niederspannungsverteilungssysteme wird bis 2036 auf einen Marktanteil von 19,73 % wachsen. Treiber dieser Entwicklung sind die starke Elektrifizierung und der rasche Ausbau sauberer Energien. Strom deckt derzeit 23 % des Endenergieverbrauchs in der EU ab. Ziel ist es, diesen Anteil bis 2030 deutlich zu erhöhen, um die Dekarbonisierung zu unterstützen. Im Jahr 2024 trugen erneuerbare Energien bereits rund 47,5 % zum Stromverbrauch bei und unterstreichen damit den Trend zu saubereren Energiesystemen. Dieser Wandel, kombiniert mit der alternden Netzinfrastruktur und der zunehmenden Elektrifizierung von Verkehr und Gebäuden, treibt die Nachfrage nach fortschrittlichen Niederspannungsverteilungsanlagen an.

Deutschland ist ein wichtiger Wachstumsmotor in Europa, gestützt durch einen hohen Stromverbrauch und eine starke industrielle Nachfrage. Im Jahr 2023 entfielen rund 19 % des gesamten Strombedarfs der EU auf Deutschland. Der rasante Ausbau erneuerbarer Energien, insbesondere Wind- und Solarenergie, erhöht den Bedarf an Netzstabilisierung und fortschrittlichen Verteilnetzen. Deutschland durchläuft zudem eine umfassende Elektrifizierung in Industrie und Verkehr, einschließlich der Einführung von Elektrofahrzeugen und der Dekarbonisierung der Industrie. Darüber hinaus beschleunigt der Atomausstieg Investitionen in die Modernisierung der Stromnetze und flexible Energieinfrastruktur. Diese Faktoren treiben die anhaltende Nachfrage nach Schutz-, Schalt- und Überwachungstechnik an.

Der französische Markt ist stark von seiner Abhängigkeit von Elektrizität und einem etablierten Kernenergiesystem geprägt. Frankreich deckte 2023 rund 17 % des EU-Strombedarfs. Der hohe Elektrifizierungsgrad, insbesondere bei der Wohnraumheizung und der öffentlichen Infrastruktur, sorgt für eine stetige Nachfrage nach Niederspannungssystemen. Parallel dazu baut das Land seine Kapazitäten für erneuerbare Energien parallel zur Kernenergie aus, was den Bedarf an Netzflexibilität und -modernisierung erhöht. Staatliche Initiativen zur Energieeffizienz und Elektrifizierung des Verkehrs kurbeln den Stromverbrauch zusätzlich an. Kontinuierliche Modernisierungen der Verteilungsnetze treiben daher die Einführung fortschrittlicher Niederspannungstechnik in allen Sektoren voran.

Wichtige Akteure auf dem Markt für Niederspannungsverteilungssysteme:

- Schneider Electric (Frankreich)

- Siemens AG (Deutschland)

- ABB Ltd. (Schweiz)

- Eaton Corporation (Irland)

- Legrand SA (Frankreich)

- General Electric Company (USA)

- Mitsubishi Electric Corporation (Japan)

- Hitachi Ltd. (Japan)

- Fuji Electric Co., Ltd. (Japan)

- Larsen & Toubro Limited (Indien)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Schneider Electric ist ein weltweit führender Anbieter von Energiemanagement- und Automatisierungslösungen und bietet ein breites Spektrum an Niederspannungsverteilungslösungen, darunter Leistungsschalter, Schalter und intelligente Schaltschränke. Das Unternehmen setzt mit seiner EcoStruxure-Plattform stark auf Digitalisierung und ermöglicht so Echtzeitüberwachung und Energieeffizienz. Schneider Electric ist sowohl in entwickelten als auch in Schwellenländern stark vertreten. Kontinuierliche Investitionen in Nachhaltigkeit und intelligente Infrastruktur stärken seine Marktposition.

- Die Siemens AG bietet fortschrittliche Niederspannungs-Energieverteilungsprodukte, die mit Automatisierungs- und Smart-Grid-Technologien integriert sind. Das Portfolio umfasst intelligente Schaltanlagen und Gebäudeelektrifizierungssysteme für industrielle und gewerbliche Anwendungen. Das Unternehmen setzt auf digitale Zwillinge und IoT-basierte Lösungen zur Optimierung des Energieverbrauchs. Umfangreiche globale Infrastrukturprojekte und umfassende Branchenexpertise tragen zum stetigen Wachstum in diesem Markt bei.

- ABB Ltd. ist ein führender Anbieter von Produkten für die Elektrifizierung, darunter Niederspannungs-Leistungsschalter, Verteilerkästen und Steuerungssysteme. Das Unternehmen konzentriert sich auf intelligente und nachhaltige Lösungen und nutzt digitale Plattformen, um die Systemzuverlässigkeit und -effizienz zu verbessern. Die starke industrielle Basis und die Automatisierungskompetenz von ABB verschaffen dem Unternehmen einen Wettbewerbsvorteil. Die globale Präsenz und der innovationsgetriebene Ansatz fördern weiterhin das Marktwachstum.

- Die Eaton Corporation ist auf Energiemanagementlösungen spezialisiert und bietet ein umfassendes Sortiment an Niederspannungsverteilungsprodukten für den Wohn-, Gewerbe- und Industriebereich. Das Unternehmen konzentriert sich auf die Verbesserung der elektrischen Sicherheit, Energieeffizienz und Versorgungssicherheit. Eaton investiert aktiv in die Modernisierung der Stromnetze und die Elektrifizierung, einschließlich der Ladeinfrastruktur für Elektrofahrzeuge. Das leistungsstarke Vertriebsnetz und die kundenorientierte Vorgehensweise von Eaton tragen zum Marktwachstum bei.

- Legrand SA ist ein führender Anbieter von elektrischen und digitalen Gebäudeinfrastrukturen mit einem starken Portfolio an Niederspannungsgeräten wie Verkabelungssystemen, Schutzschaltungen und intelligenten Lösungen. Das Unternehmen konzentriert sich stark auf Gebäudeautomation und energieeffiziente Lösungen. Sein Wachstum wird durch die steigende Nachfrage nach intelligenten Gebäuden und vernetzten Geräten angetrieben. Strategische Akquisitionen und Innovationen im Bereich IoT-basierter Systeme stärken die Marktpräsenz zusätzlich.

Nachfolgend die Liste der wichtigsten Akteure auf dem globalen Markt für Niederspannungsverteilungssysteme:

Die wichtigsten Akteure im Markt für Niederspannungsverteilungssysteme treiben das Wachstum durch kontinuierliche Innovation und den Ausbau fortschrittlicher Produktportfolios voran, darunter intelligente und IoT-fähige Verteilungslösungen. Sie investieren massiv in Forschung und Entwicklung, um Energieeffizienz, Sicherheit und Echtzeit-Überwachungsfunktionen zu verbessern und so die globalen Ziele der Elektrifizierung und Nachhaltigkeit zu unterstützen. Strategische Partnerschaften mit Energieversorgern, Infrastrukturentwicklern und Industrieunternehmen ermöglichen die Umsetzung großflächiger Projekte und die Entwicklung kundenspezifischer Lösungen. Darüber hinaus tragen die Expansion in Schwellenländer und der Ausbau von Verteilungsnetzen dazu bei, dass diese Unternehmen einen breiteren Kundenstamm gewinnen und langfristiges Marktwachstum sichern können.

Unternehmenslandschaft des globalen Marktes für Niederspannungsverteilungssysteme:

Neueste Entwicklungen

- Im März 2026 präsentierte Schneider Electric seine neue Altivar HVAC-Antriebsfamilie mit den Modellen ATH200 und ATH600. Die Antriebe sind auf Energieeinsparungen von über 30 % ausgelegt, erhöhen die Systemzuverlässigkeit und ermöglichen die nahtlose Integration in moderne Gebäudeleittechnik (GLT). Die neue Produktreihe bietet verbesserte Effizienz, intelligente Leistung und fortschrittliche integrierte Schutzfunktionen, die speziell für anspruchsvolle HLK-Umgebungen entwickelt wurden.

- Im Februar 2025 gab Legrand die Übernahme von Avtron Power Solutions in den USA bekannt, einem weltweit anerkannten Anbieter von Lastbänken und Lösungen zur Verbesserung der Stromqualität für Rechenzentren und andere kritische Anwendungen. Avtron mit Hauptsitz in Cleveland, Ohio, bedient wachstumsstarke Branchen, in denen eine zuverlässige Stromversorgung unerlässlich ist, insbesondere die schnell expandierende Rechenzentrumsbranche. Das Unternehmen erwartet für 2025 einen Umsatz von fast 350 Millionen US-Dollar, gestützt durch eine hohe Profitabilität. Mit rund 600 Mitarbeitern betreibt Avtron fünf Produktionsstätten in Nordamerika und Europa und stärkt damit Legrands Position im Markt für Energieinfrastruktur.

- Report ID: 8499

- Published Date: Apr 01, 2026

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2036

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.