Marktausblick für die IoT-Integration:

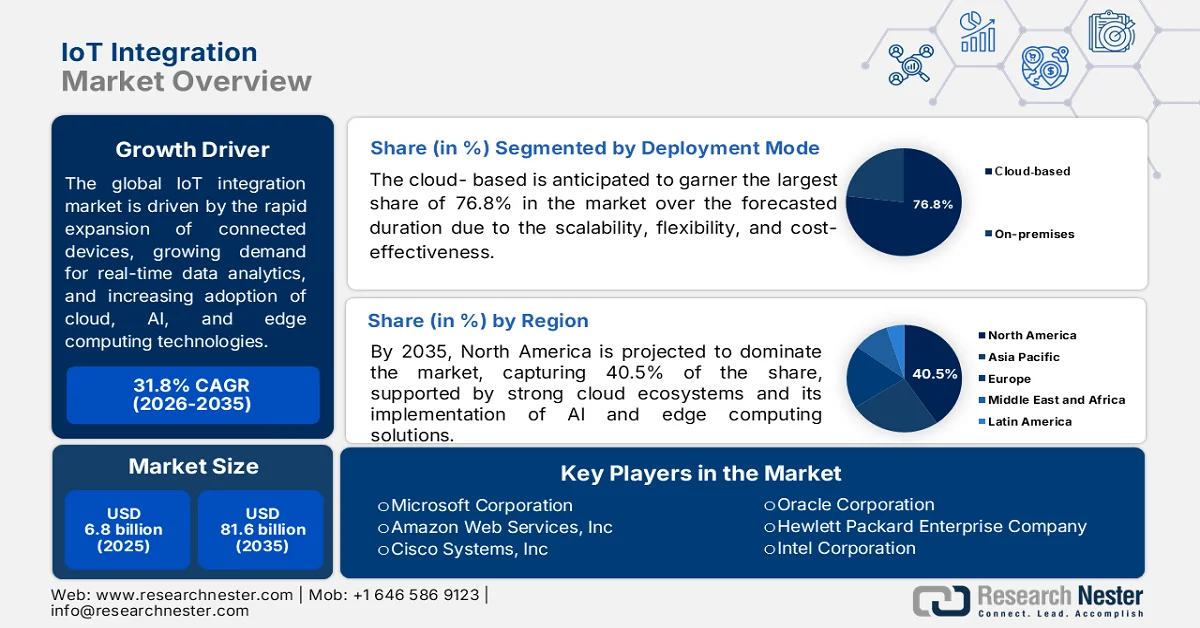

Der Markt für IoT-Integration wurde im Jahr 2025 auf 6,8 Milliarden US-Dollar geschätzt und soll bis Ende 2035 auf 81,6 Milliarden US-Dollar anwachsen, was einem durchschnittlichen jährlichen Wachstum von 31,8 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird der Markt für IoT-Integration auf 8,9 Milliarden US-Dollar geschätzt.

Der globale Markt für IoT-Integration wird aufgrund der fortschreitenden digitalen Transformation von Branchen wie Fertigung, Gesundheitswesen und Einzelhandel voraussichtlich ein außergewöhnliches Wachstum verzeichnen. Dieses Wachstum wird durch den steigenden Bedarf angetrieben, heterogene Systeme und bestehende Infrastrukturen zu einheitlichen, datengesteuerten Ökosystemen zu verbinden. In diesem Zusammenhang prognostiziert der im Mai 2024 vom IoT M2M Council (IMC) veröffentlichte Bericht, dass die weltweiten IoT-Verbindungen von 16,1 Milliarden im Jahr 2023 auf 39,9 Milliarden im Jahr 2033 ansteigen werden, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von fast 10 % entspricht. Gleichzeitig steigt der jährliche Geräteabsatz von 4,1 Milliarden auf 8,7 Milliarden. Der Bericht hebt außerdem hervor, dass Kurzstreckentechnologien mit 73 % der Verbindungen dominieren werden, während Mobilfunkverbindungen auf 7,5 Milliarden anwachsen, darunter 5,5 Milliarden 5G-Verbindungen (hauptsächlich mMTC). Der Wert der IoT-Branche wird voraussichtlich im Jahr 2033 auf 934 Milliarden US-Dollar steigen, angeführt von der Nutzung durch Endverbraucher und Unternehmen aus Branchen wie Energieversorgung, Einzelhandel und Logistik.

Darüber hinaus legen Organisationen weltweit großen Wert auf Echtzeit-Transparenz ihrer Betriebsabläufe und automatisierte Entscheidungsfindung. Dies führt zu einer rasant steigenden Nachfrage nach Middleware und professionellen Dienstleistungen wie Systemdesign, Gerätemanagement und Plattformintegration. Laut einem Artikel des National Institute of Health (NIH) vom August 2023 beschleunigt sich die IoT-Einführung aufgrund der gestiegenen Nachfrage nach Automatisierung und Effizienz. Mittlerweile übersteigt die Anzahl vernetzter Geräte die Weltbevölkerung, wodurch der Datenaustausch in Netzwerken erheblich zunimmt. Die Studie hebt zudem den breiten Einsatz von IoT in Bereichen wie Gesundheitswesen, Landwirtschaft, Smart Cities und Industrie 4.0 hervor. Hier ermöglicht IoT Echtzeitüberwachung, Ressourcenoptimierung und verbesserte Betriebsergebnisse durch sensorgestützte Datenerfassung. Weiterhin wird betont, dass kontinuierliche Fortschritte in den Bereichen KI, maschinelles Lernen und Netzwerktechnologien unerlässlich sind und somit dem IoT-Integrationsmarkt zugutekommen.

Schlüssel IoT-Integration Markteinblicke Zusammenfassung:

Regionale Highlights:

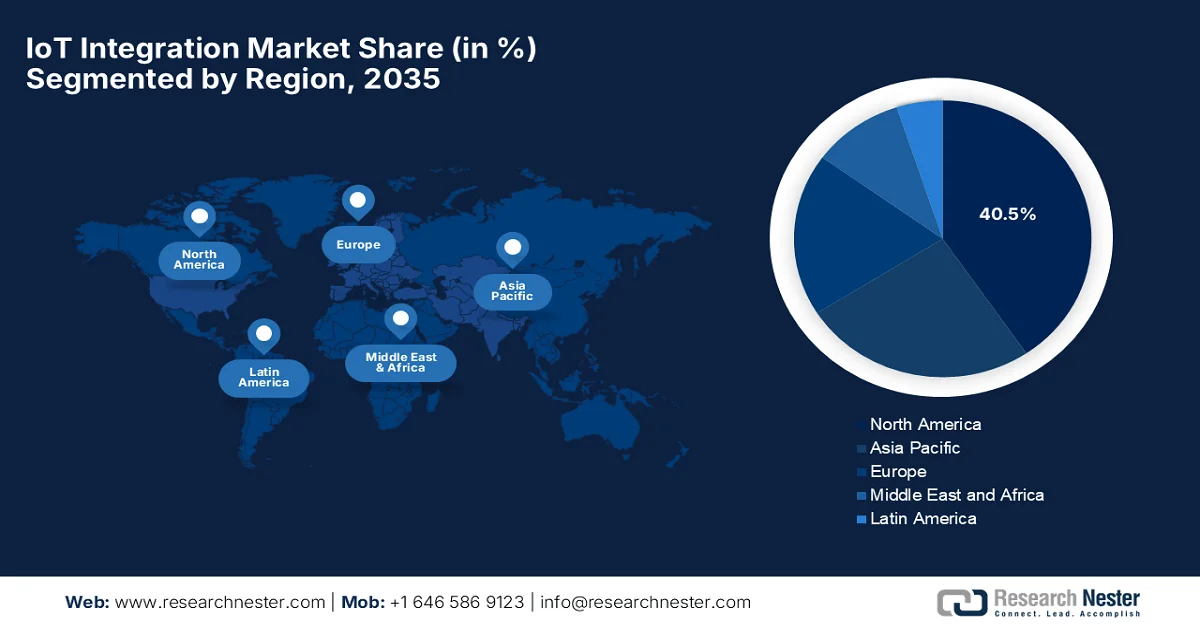

- Der nordamerikanische Markt für IoT-Integration wird bis 2035 voraussichtlich einen Anteil von 40,5 % erreichen. Treiber dieser Entwicklung sind die starke IoT-Einführung in Unternehmen, eine fortschrittliche Cloud-Infrastruktur sowie der frühzeitige Einsatz von KI und Edge Computing.

- Für den asiatisch-pazifischen Raum wird im Zeitraum 2026–2035 das schnellste Wachstum prognostiziert, angetrieben durch die zunehmende Verbreitung des industriellen IoT und die steigende Nachfrage nach intelligenten Lösungen im Gesundheitswesen und in der Präzisionslandwirtschaft.

Segmenteinblicke:

- Es wird erwartet, dass das Cloud-basierte Segment im IoT-Integrationsmarkt bis 2035 einen Anteil von 76,8 % ausmachen wird. Treiber dieser Entwicklung sind Skalierbarkeit, Flexibilität und Kosteneffizienz, die eine nahtlose Datenintegration über vernetzte Geräte hinweg ermöglichen.

- Der Bereich der Systemintegrationsdienstleistungen wird bis 2035 voraussichtlich ein beachtliches Wachstum verzeichnen, angetrieben durch die zunehmende Komplexität bei der Verwaltung von IoT-Ökosystemen mit mehreren Anbietern, die eine zentrale Steuerung und einen nahtlosen Datenfluss erfordern.

Wichtigste Wachstumstrends:

- Verbreitung vernetzter Geräte

- Wachstum von Smart Cities und industrieller Automatisierung

Größte Herausforderungen:

- Hohe Implementierungs- und Wartungskosten

- regulatorische und Compliance-Komplexität

Wichtige Akteure: International Business Machines Corporation (USA), Microsoft Corporation (USA), Amazon Web Services, Inc. (USA), Cisco Systems, Inc. (USA), Oracle Corporation (USA), Hewlett Packard Enterprise Company (USA), Intel Corporation (USA), Google LLC (USA), Accenture plc (Irland), Capgemini SE (Frankreich), Siemens AG (Deutschland), Robert Bosch GmbH (Deutschland), SAP SE (Deutschland), Iridium Communications (USA), Qualcomm (USA), Augentix (Taiwan), Arduino (Italien), Edge Impulse (USA), Focus.AI (USA), Foundries.io (Großbritannien), Netmore Group (Schweden), Actility (Frankreich), Schneider Electric SE (Frankreich), Hitachi, Ltd. (Japan), Fujitsu Limited (Japan), Samsung SDS Co., Ltd. (Südkorea), Tata Consultancy Services Limited (Indien), Tech Mahindra Limited (Indien), Telekom Malaysia Berhad (Malaysia).

Global IoT-Integration Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 6,8 Milliarden US-Dollar

- Marktgröße 2026: 8,9 Milliarden US-Dollar

- Prognostizierte Marktgröße: 81,6 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 31,8 % jährliches Wachstum (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Nordamerika (40,5 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Asien-Pazifik

- Dominierende Länder: Vereinigte Staaten, China, Deutschland, Japan, Vereinigtes Königreich

- Schwellenländer: Indien, Südkorea, Singapur, Brasilien, Mexiko

Last updated on : 4 May, 2026

IoT-Integrationsmarkt – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Die zunehmende Verbreitung vernetzter Geräte, wie Sensoren, Wearables und intelligente Haushaltsgeräte, treibt das Wachstum des IoT-Integrationsmarktes maßgeblich an. Unternehmen benötigen Integrationslösungen, um Interoperabilität und Datenaustausch zwischen verschiedenen Systemen zu gewährleisten, was die Nachfrage nach effizienten IoT-Integrationsdiensten weiter steigert. Ein Artikel der Arxiv Organization vom Februar 2025 beschreibt die Entwicklung von Wearables von einfachen Geräten hin zu fortschrittlichen, KI-gestützten Systemen, die in den Alltag integriert sind. Gleichzeitig wird betont, dass Technologien wie IoT, KI und AR die Personalisierung, die Anpassungsfähigkeit und das Nutzererlebnis in den Bereichen Gesundheitswesen, Produktivität und Lifestyle verbessern. Abschließend wird prognostiziert, dass Wearables die Mensch-Technik-Interaktion nachhaltig verändern werden.

- Wachstum von Smart Cities und industrieller Automatisierung: Der Aufstieg von Smart-City-Initiativen in verschiedenen Ländern, verbunden mit der Einführung von Industrie 4.0, beschleunigt die Nachfrage nach IoT-Integration. Regierungen und Unternehmen setzen vernetzte Systeme für Verkehrsmanagement, Energieoptimierung und Automatisierung ein und treiben so das Wachstum des IoT-Integrationsmarktes voran. Ein Artikel der Universität Cambridge vom April 2024 hebt die wachsende Bedeutung von Smart Cities auf den globalen Märkten hervor, insbesondere im Rahmen von ASEAN-Initiativen wie dem ASEAN Smart Cities Network. Der Artikel identifiziert drei zentrale Regulierungsbereiche: IoT-basierter Handel mit Waren und Dienstleistungen, internationale Standardsetzung und Daten-Governance. Die Studie betont, dass Smart Cities als vernetzte Systeme funktionieren, in denen Datenerfassung, -verarbeitung und KI-basierte Dienste die traditionellen Handelsgrenzen zwischen Waren und Dienstleistungen verwischen und so positiv zur Marktexpansion beitragen.

- Fortschritte bei KI, Cloud- und Edge-Computing : Die Entwicklung neuer Technologien treibt die Integration des Internets der Dinge (IoT) voran. Diese Innovationen ermöglichen eine schnellere Datenverarbeitung und intelligente Automatisierung und führen so zu einer rasanten Zunahme der IoT-Integrationen. Die Organisation für wirtschaftliche Zusammenarbeit und Entwicklung (OECD) stellte im Oktober 2023 fest, dass die IoT-Nutzung zunimmt, die weltweiten IoT-Verbindungen die von Nicht-IoT-Geräten übertreffen und die Risikokapitalinvestitionen innerhalb eines Jahres einen Wert von über 8 Milliarden US-Dollar erreichten. IoT-bezogene Patente wuchsen jährlich um fast 20 % und machten damit mehr als 11 % der weltweiten Patentaktivitäten aus. Halbleiterkomponenten für das IoT repräsentieren mittlerweile etwa 5 % bis 7 % der weltweiten Halbleiterindustrie. Darüber hinaus hob der Bericht hervor, dass 29 % der Unternehmen in Europa, 23 % in Kanada und 14 % in Korea IoT nutzen, was auf ein vielversprechendes Marktpotenzial hindeutet.

Herausforderungen

- Hohe Implementierungs- und Wartungskosten: Die Einführung von IoT-Integrationslösungen ist mit hohen Vorab- und laufenden Kosten verbunden, was die Akzeptanz, insbesondere bei kleinen und mittleren Unternehmen (KMU), einschränken kann. Diese Kosten umfassen Hardwareinstallation, Sensorinstallation, Cloud-Infrastruktur, Softwarelizenzen und Systemintegrationsdienste. Darüber hinaus erfordert die Wartung von IoT-Ökosystemen kontinuierliche Überwachung, Updates und technischen Support, was wiederum die Betriebskosten erhöht. Unternehmen im IoT-Integrationsmarkt benötigen qualifiziertes Personal zur Verwaltung komplexer IoT-Architekturen, was die Personalkosten zusätzlich steigert. Große Unternehmen in diesem Sektor können diese Kosten tragen, kleinere Firmen hingegen stoßen häufig an Budgetgrenzen, was die breite Akzeptanz verlangsamt und somit das Marktwachstum negativ beeinflusst.

- Regulatorische Komplexität und Compliance: Der Markt für IoT-Integration steht vor umfangreichen regulatorischen und Compliance-Herausforderungen. Diese werden durch den zunehmenden Fokus der Regierungen auf Datenschutz, Cybersicherheit und grenzüberschreitenden Datentransfer beeinflusst. Gleichzeitig verpflichten Verordnungen wie die DSGVO und andere regionale Datenschutzgesetze Unternehmen zur Implementierung strenger Verfahren für die Datenverarbeitung und -speicherung. Die Einhaltung von Vorschriften gestaltet sich daher komplexer, wenn IoT-Systeme in mehreren Ländern mit sich ändernden Rechtsrahmen betrieben werden. Branchen wie das Gesundheitswesen, die Automobilindustrie und der Finanzsektor sehen sich in diesem Zusammenhang mit noch strengeren Standards konfrontiert. Die Aufrechterhaltung der Systemeffizienz und -skalierbarkeit erhöht den operativen Aufwand. Darüber hinaus kann die Nichteinhaltung rechtliche Strafen und einen Vertrauensverlust bei den Kunden nach sich ziehen, was das regulatorische Management zu einem zentralen Anliegen bei der IoT-Integration macht.

Marktgröße und Prognose für die IoT-Integration:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

31,8 % |

|

Marktgröße im Basisjahr (2025) |

6,8 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

81,6 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für IoT-Integration:

Segmentanalyse der Bereitstellungsmodi

Die Cloud-basierte Lösung, die sich derzeit in der Implementierungsphase befindet, wird voraussichtlich im Prognosezeitraum mit 76,8 % den größten Marktanteil im Bereich der IoT-Integration erreichen. Diese starke Position basiert maßgeblich auf Skalierbarkeit, Flexibilität und Kosteneffizienz, die die Datenspeicherung, -verarbeitung und -integration vernetzter IoT-Geräte ermöglichen. Im Juli 2025 ging Siemens Smart Infrastructure eine Partnerschaft mit Microsoft ein, um die Interoperabilität zwischen Building X und Azure IoT Operations zu verbessern und den Integrationsaufwand um bis zu 80 % zu reduzieren. Dabei werden Standards wie W3C Thing Descriptions und OPC UA PubSub genutzt. Die Zusammenarbeit verbessert die Zugänglichkeit von IoT-Daten in Gewerbegebäuden, Rechenzentren und Hochschulen und festigt somit die Position dieses Segments im Markt für IoT-Integration.

Segmentanalyse der Dienstleistungsarten

Systemintegrationsdienste, die zum Dienstleistungssegment gehören, werden im IoT-Integrationsmarkt bis Ende 2035 voraussichtlich ein bemerkenswertes Wachstum verzeichnen. Die zunehmende Komplexität der Vernetzung verschiedener Geräte, Plattformen und Unternehmenssysteme ist der Hauptgrund für die führende Position dieses Segments. Unternehmen implementieren IoT-Ökosysteme verschiedener Hersteller, die Datenflüsse und eine zentrale Steuerung erfordern, was die Nachfrage nach spezialisiertem Integrationswissen ankurbelt. Im Juni 2025 kündigte AWS die allgemeine Verfügbarkeit von Managed Integrations im IoT-Gerätemanagement an. Diese ermöglicht es Entwicklern, diverse Geräte über eine einheitliche Schnittstelle einzubinden und zu verwalten. Unterstützt werden ZigBee, Z-Wave, WLAN, vorkonfigurierte Cloud-zu-Cloud-Konnektoren und über 80 anpassbare Gerätedatenmodellvorlagen. Dies optimiert die Entwicklung von IoT-Lösungen und eröffnet dem Segment somit vielversprechende Wachstumschancen.

Segmentanalyse der Unternehmensgröße

Bis Ende 2035 wird für große Unternehmen im Markt für IoT-Integration ein deutliches Wachstum prognostiziert. Dieser Fortschritt ist vor allem auf ihre Finanzkraft, ihre fortschrittliche IT-Infrastruktur und ihre Fähigkeit zur Umsetzung umfassender Initiativen zur digitalen Transformation zurückzuführen. Diese Unternehmen investieren zudem massiv in IoT, um die betriebliche Effizienz zu steigern, vorausschauende Wartung zu ermöglichen und das Kundenerlebnis zu verbessern. Darüber hinaus erfordert ihre globale Geschäftstätigkeit die Integration von Echtzeitdaten über verschiedene Standorte hinweg, was die Nachfrage nach hochentwickelten IoT-Plattformen ankurbelt. Große Unternehmen gehören außerdem zu den Vorreitern bei Technologien wie KI, digitalen Zwillingen und fortschrittlicher Analytik. All diese Faktoren tragen maßgeblich zur Entwicklung dieses Segments in der IoT-Integrationsbranche bei.

Unsere detaillierte Analyse des IoT-Integrationsmarktes umfasst die folgenden Segmente:

Segment | Teilsegmente |

Bereitstellungsmodus |

|

Serviceart |

|

Unternehmensgröße |

|

Plattform |

|

Endverbrauchsbranche |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

IoT-Integrationsmarkt – Regionale Analyse

Einblicke in den nordamerikanischen Markt

Der nordamerikanische Markt für IoT-Integration wird voraussichtlich die dominierende Region sein und im Prognosezeitraum mit 40,5 % den größten Marktanteil erreichen. Diese Dominanz wird maßgeblich durch die starke IoT-Nutzung in Unternehmen, eine fortschrittliche Cloud-Infrastruktur und den frühen Einsatz von KI und Edge Computing getragen. Unterstützt wird die Region zudem durch umfangreiche Investitionen aus den USA und Kanada in intelligente Fertigung, IoT im Gesundheitswesen und industrielle Automatisierungs-Ökosysteme. Eine Studie des National Institute of Standards and Technology (NIST) vom September 2025 ergab, dass staatliche Investitionen in die IoT-Infrastruktur eine Rendite von 10 bis 20 erzielen könnten, was die wirtschaftliche und nationale Sicherheitsbedeutung der Technologie unterstreicht. Die Studie identifizierte elf strategische Forschungsbereiche und stellte fest, dass IoT KI unterstützt und KI die Effektivität von IoT steigert. Dadurch eignet sich IoT hervorragend zur Förderung des Marktwachstums in der Region.

Eine fortschrittliche technologische Infrastruktur und eine hohe Dichte an Hyperscale-Cloud-Anbietern und Technologieanbietern fördern den IoT-Integrationsmarkt in den USA nachhaltig. Das Wachstum wird primär durch die landesweite Verfügbarkeit von 5G-Standalone-Netzen und die Konvergenz von Edge Computing mit künstlicher Intelligenz angetrieben. Dies ermöglicht nahezu sofortige Entscheidungen für autonome Logistik und industrielle Hochgeschwindigkeitsautomatisierung. Im April 2026 berichtete der IoT M2M Council (IMC), dass die IoT-Politik in den USA durch die finalisierte NIST-Richtlinie IR 8259 Rev. 1 vorangetrieben wird. Diese legt grundlegende Cybersicherheitsstandards für Hersteller fest, um die Gerätesicherheit vor dem Verkauf an Endverbraucher zu verbessern. Gleichzeitig unterstreichen Initiativen auf Bundes- und Landesebene, wie New Yorks Investition von 10 Millionen US-Dollar in KI und die Einführung von DC Compass in Washington, D.C., die Integration von IoT in Smart-City- und Innovationsstrategien. Darüber hinaus tragen Programme wie die 1,9 Milliarden US-Dollar umfassende Förderung des Energienetzes durch das US-Energieministerium (DOE) zur weiteren Integration von IoT in kritische Infrastrukturen bei und fördern so das Wachstum des gesamten IoT-Integrationsmarktes.

In Kanada wächst der Markt für IoT-Integration rasant. Begünstigt wird dies durch erhebliche Investitionen in Smart-City-Initiativen in großen Ballungszentren, wo vernetzte Technologien für intelligente Verkehrssysteme, Abfallwirtschaft und öffentliche Sicherheit eingesetzt werden. Landwirtschaft, Fertigung und Energiewirtschaft gelten als Hauptanwender und nutzen integrierte Lösungen für vorausschauende Wartung und intelligentes Netzmanagement. Laut Regierungsdaten vom Februar 2026 stärkt Kanada mit IoT die Landwirtschaft, indem Wetterstationen auf staatlichen Feldern mit der Cloud verbunden werden, um Daten in Echtzeit zu erfassen und zu analysieren. Der Artikel führt weiter aus, dass dieses System Landwirten und Forschern zuverlässige Einblicke in Pflanzenbau, Klimaresilienz und langfristige Planung bietet. Zudem verwandelt IoT einfache Sensoren in leistungsstarke Werkzeuge und trägt zur Steigerung von Produktivität und Nachhaltigkeit in der kanadischen Landwirtschaft bei.

Einblicke in den APAC-Markt

Der Markt für IoT-Integration im asiatisch-pazifischen Raum wird voraussichtlich von 2026 bis 2035 das schnellste Wachstum verzeichnen. Der Fortschritt der Region in diesem Bereich ist vor allem auf eine starke industrielle Basis zurückzuführen, in der Branchen wie die Fertigungsindustrie und die Automobilindustrie das industrielle IoT verstärkt für die durchgängige Automatisierung und Optimierung der Lieferkette einsetzen. Darüber hinaus schafft die steigende Nachfrage nach intelligenten Gesundheitslösungen, bedingt durch die alternde Bevölkerung, und die zunehmende Verbreitung von Präzisionslandwirtschaft in Schwellenländern neue Wachstumschancen für professionelle und Managed-Integration-Dienstleistungen. Laut Daten der Infocomm Media Development Authority (IMDA) vom Juni 2025 baut Singapur mithilfe von Standards, die von der IMDA und dem IoT Technical Committee des ITSC entwickelt wurden, ein sicheres und interoperables IoT-Ökosystem auf. Der Standard SS 695:2023 konzentriert sich stark auf die Interoperabilität für die Smart Nation, während SS 711:2025 grundlegende IoT-Sicherheitskonzepte und -anforderungen festlegt. Zusammen mit dem IMDA IoT Cyber Security Guide senken diese Rahmenwerke die Implementierungskosten und stärken die Cybersicherheit für Unternehmen und Verbraucher.

Die umfassende Koordination von Programmen zur industriellen Modernisierung und dem Ausbau der digitalen Infrastruktur gestaltet die Wachstumsdynamik des IoT-Integrationsmarktes in China verantwortungsvoll neu. Gleichzeitig verknüpfen Logistikunternehmen und Hafenbehörden Containerverfolgung, Flottentelematik und Lagerverwaltungssysteme zu gemeinsamen Datenumgebungen, um die Exportabwicklung in großem Umfang zu optimieren. Laut Regierungsangaben vom März 2026 strebt das Land für seine IoT-Branche bis 2028 ein Volumen von über 505,8 Milliarden US-Dollar an und plant, 10 Milliarden Terminalverbindungen zu erreichen. Dieser Aktionsplan konzentriert sich auf die Modernisierung von IoT-Geräten, die Stärkung von Plattformen, die Erweiterung von Anwendungen und den Aufbau einer robusten Netzwerkinfrastruktur. Neben diesen Fortschritten in den Bereichen Sensorik, Vernetzung, Datenverarbeitung und Sicherheit sollen sie intelligentere und innovativere IoT-Systeme in China hervorbringen.

In Indien steht der Markt für IoT-Integration vor einem tiefgreifenden Wandel, der durch den schnellen landesweiten Ausbau der 5G-Netze und die damit verbundene Infrastruktur mit geringer Latenz ermöglicht wird. Dies ist unerlässlich für unternehmenskritische Anwendungen im Gesundheitswesen, wie beispielsweise die Fernüberwachung von Patienten, und im Automobilsektor für intelligentes Flottenmanagement. Darüber hinaus fördert das Ökosystem einheimischer IT-Giganten und spezialisierter Startups Innovationen durch No-Code- und Low-Code-Plattformen und macht die IoT-Integration dadurch noch zugänglicher. Ein IMC-Artikel vom Juni 2025 stellte fest, dass der regulatorische Rahmen für IoT in Indien im IT-Gesetz verankert und durch die SPDI-Regeln sowie das Gesetz zum Schutz digitaler personenbezogener Daten von 2023 gestärkt wird. Diese Maßnahmen gewährleisten gemeinsam die Rechenschaftspflicht für Datensicherheit und Datenschutz. Gleichzeitig setzen ergänzende Maßnahmen wie der Verhaltenskodex für die Sicherung von IoT-Geräten für Endverbraucher, das IoT-Systemzertifizierungssystem und die ITSAR-Standards die Prinzipien der Sicherheit durch Design und die obligatorische Zertifizierung für den Marktzugang durch und fördern so das kontinuierliche Wachstum des indischen Marktes.

Einblicke in den europäischen Markt

Der Markt für IoT-Integration in Europa behauptet sich stark, begünstigt durch die hohe Nachfrage nach industrieller Digitalisierung und ein ausgereiftes regulatorisches Umfeld. Die Expansion in der Region wird maßgeblich von Industrie-4.0-Initiativen in wichtigen Produktionszentren vorangetrieben, in denen Unternehmen intelligente Sensoren und digitale Zwillinge integrieren, um Produktion und vorausschauende Wartung zu optimieren. Laut einem Artikel von IMC aus dem April 2026 wird die europäische IoT-Politiklandschaft durch hohe Investitionen in KI-Systeme, strengere Cybersicherheitsvorschriften und den Ausbau digitaler Governance-Rahmenwerke wie den Digital Networks Act und den Cybersecurity Act 2 sowie die britische Initiative „Sovereign AI“ geprägt. Im Infrastrukturbereich nimmt die IoT-Nutzung in den Sektoren Energie, Transport und Versorgung zu. Zu den wichtigsten Initiativen zählen die Förderung von Batteriespeichern in Polen, die NB-IoT-basierte intelligente Wassermessung in Spanien und die regionale KI-basierte Netzoptimierung und Beschaffung intelligenter Transportsysteme (ITS). Regierungen in Deutschland, Frankreich und Estland fördern zudem den Einsatz von Smart Cities und industriellen IoT-Lösungen durch Living Labs, digitale Zwillinge und Reindustrialisierungsprogramme.

Die weitverbreitete Implementierung digitaler Zwillinge und die Fernüberwachung von Anlagen verbessern die Ressourceneffizienz und Produktionsflexibilität deutlich – wichtige Faktoren für den wachsenden IoT-Integrationsmarkt in Deutschland . Der deutsche Markt profitiert zudem von einem etablierten Ökosystem deutscher Technologiekonzerne wie Siemens, Bosch und Infineon sowie einer dynamischen Startup-Szene mit Fokus auf Edge Computing und Cybersicherheit für vernetzte Anlagen. Im April 2023 präsentierte Siemens zusammen mit acht weiteren Partnern auf der Hannover Messe 2023 einen interoperablen digitalen Zwilling auf Basis des Asset Administration Shell Standards (AAS). Siemens hebt hervor, dass der Austausch standardisierter Komponentendaten es Bausch+Ströbel ermöglichte, einen digitalen Zwilling seiner Etikettiermaschine schneller und effizienter zu erstellen. Diese Zusammenarbeit unterstreicht die Bedeutung von AAS für Industrie 4.0, indem sie die Entwicklung vereinfacht und offene Ökosysteme für Hersteller und Kunden fördert.

Der Markt für IoT-Integration in Großbritannien behauptet sich aufgrund der zunehmenden Nutzung in Branchen wie der intelligenten Fertigung, wo vernetzte Sensoren und digitale Zwillinge Produktionslinien optimieren, und dem Gesundheitswesen, das Fernüberwachung von Patienten und vernetzte Medizingeräte einsetzt, weiterhin stark im regionalen Markt. Darüber hinaus stärken staatlich geförderte Initiativen wie das Programm „Manufacturing Made Smarter“ und Investitionen in die Infrastruktur intelligenter Städte die Nachfrage nach professionellen Integrationsdienstleistungen. Laut Regierungsdaten vom Februar 2026 ermöglicht das von Hildebrand mit Partnern wie DCC, der Universität Salford und Utilita geleitete Projekt „Smart Metering IoT System Phase 2“ die sichere und intelligente Erfassung von Temperatur und Luftfeuchtigkeit über das Smart-Meter-Netzwerk. Parallel dazu erweitert Octopus Energy seine Plattform „Octopus Home“, um IoT-Geräte direkt mit dem Smart-Metering-System zu verbinden. Durch die Integration neuer Sensoren und zertifizierter Sicherheitsfunktionen trägt die Plattform maßgeblich zum Wachstum des britischen Marktes bei.

Wichtige Akteure im Markt für IoT-Integration:

- International Business Machines Corporation (USA)

- Microsoft Corporation (USA)

- Amazon Web Services, Inc. (USA)

- Cisco Systems, Inc. (USA)

- Oracle Corporation (USA)

- Hewlett Packard Enterprise Company (USA)

- Intel Corporation (USA)

- Google LLC (USA)

- Accenture plc (Irland)

- Capgemini SE (Frankreich)

- Siemens AG (Deutschland)

- Robert Bosch GmbH (Deutschland)

- SAP SE (Deutschland)

- Iridium Communications (USA)

- Qualcomm (USA)

- Augentix (Taiwan)

- Arduino (Italien)

- Edge Impulse (US)

- Focus.AI (USA)

- Foundries.io (UK)

- Netmore Group (Schweden)

- Actility (Frankreich)

- Schneider Electric SE (Frankreich)

- Hitachi, Ltd. (Japan)

- Fujitsu Limited (Japan)

- Samsung SDS Co., Ltd. (Südkorea)

- Tata Consultancy Services Limited (Indien)

- Tech Mahindra Limited (Indien)

- Telekom Malaysia Berhad (Malaysia)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- International Business Machines Corporation (IBM) hat sich als etablierter Akteur im Markt positioniert und bietet umfassende Lösungen an. Das Unternehmen konzentriert sich stark auf das industrielle IoT, prädiktive Analysen und KI-basierte Automatisierung und ermöglicht es Unternehmen, komplexe Geräteökosysteme zu vernetzen und zu verwalten.

- Die Microsoft Corporation ist ein weiterer dominanter Akteur auf dem Markt und bietet skalierbare Cloud-Dienste, Gerätemanagement und fortschrittliche Analysen. Das Unternehmen ermöglicht gezielt die nahtlose Vernetzung von Edge-Geräten und Cloud-Umgebungen und unterstützt damit Branchen wie das Gesundheitswesen, die Automobilindustrie und Smart Cities.

- Amazon Web Services ist ein führender Anbieter im Bereich der IoT-Integration und bietet hochskalierbare Cloud-Infrastruktur und -Dienste wie AWS IoT Core und Greengrass. Diese Plattformen ermöglichen sichere Geräteverbindungen, Datenverarbeitung und Edge-Computing-Funktionen für Millionen vernetzter Geräte weltweit.

- Cisco Systems, Inc. gilt als wichtiger Wegbereiter der IoT-Integration durch seine Netzwerkinfrastruktur, Cybersicherheitslösungen und industriellen IoT-Plattformen. Das Unternehmen konzentriert sich stark auf sichere Konnektivität in verteilten IoT-Umgebungen.

- Oracle Corporation trägt mit seiner Oracle IoT Cloud-Plattform zur IoT-Integration bei, die Gerätekonnektivität und Unternehmensanalysen unterstützt. Darüber hinaus integriert das Unternehmen IoT-Daten in seine leistungsstarken Datenbank- und ERP-Systeme und ermöglicht es Unternehmen so, wertvolle Erkenntnisse zu gewinnen.

Nachfolgend finden Sie eine Liste einiger prominenter Akteure auf dem globalen IoT-Integrationsmarkt:

Der Markt für IoT-Integration ist von einem intensiven Wettbewerb zwischen Technologie- und Branchenführern geprägt. US-amerikanische Hyperscaler wie Microsoft, AWS, IBM, Cisco, Oracle, HPE, Intel und Google dominieren die Bereiche Cloud-Plattformen, Edge Computing und KI-gestützte IoT-Ökosysteme. Gleichzeitig konzentrieren sich europäische Unternehmen wie Siemens, Bosch, SAP, Schneider Electric, Accenture und Capgemini stark auf industrielle Automatisierung, intelligente Infrastruktur und beratungsbasierte Integration. Die Marktteilnehmer investieren zudem massiv in Edge-KI, Interoperabilität, Partnerschaften und Plattform-Ökosysteme. Im Januar 2026 kündigte die Netmore Group die Übernahme von Actility an und schuf damit das weltweit größte LoRaWAN®-Netzwerk mit über 14 Millionen angeschlossenen IoT-Geräten und Installationen in mehr als 100 Ländern. Dies trägt maßgeblich zum Wachstum des gesamten IoT-Integrationsmarktes bei.

Unternehmenslandschaft des IoT-Integrationsmarktes:

Neueste Entwicklungen

- Im Februar 2026 stellte Iridium Communications das Iridium 9604 vor, ein kompaktes IoT-Modul, das Satelliten-, Mobilfunk- und GNSS-Konnektivität auf einer Plattform vereint, um Kosten zu senken und die Entwicklung globaler Implementierungen zu vereinfachen. Es bietet Dual-Mode-IoT-Konnektivität im kleinsten Formfaktor von Iridium.

- Im Januar 2026 schloss Qualcomm seine IE/IoT-Expansion mit der Einführung der neuen Dragonwing™ Q-7790- und Q-8750-Prozessoren sowie der Übernahme von Augentix, Arduino, Edge Impulse, Focus.AI und Foundries.io ab, um Innovationen im Bereich Edge-KI voranzutreiben. Dieses einheitliche Ökosystem bietet skalierbare, sichere und entwicklerfreundliche Lösungen.

- Report ID: 8554

- Published Date: May 04, 2026

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.