Marktausblick für intelligente Transportsysteme:

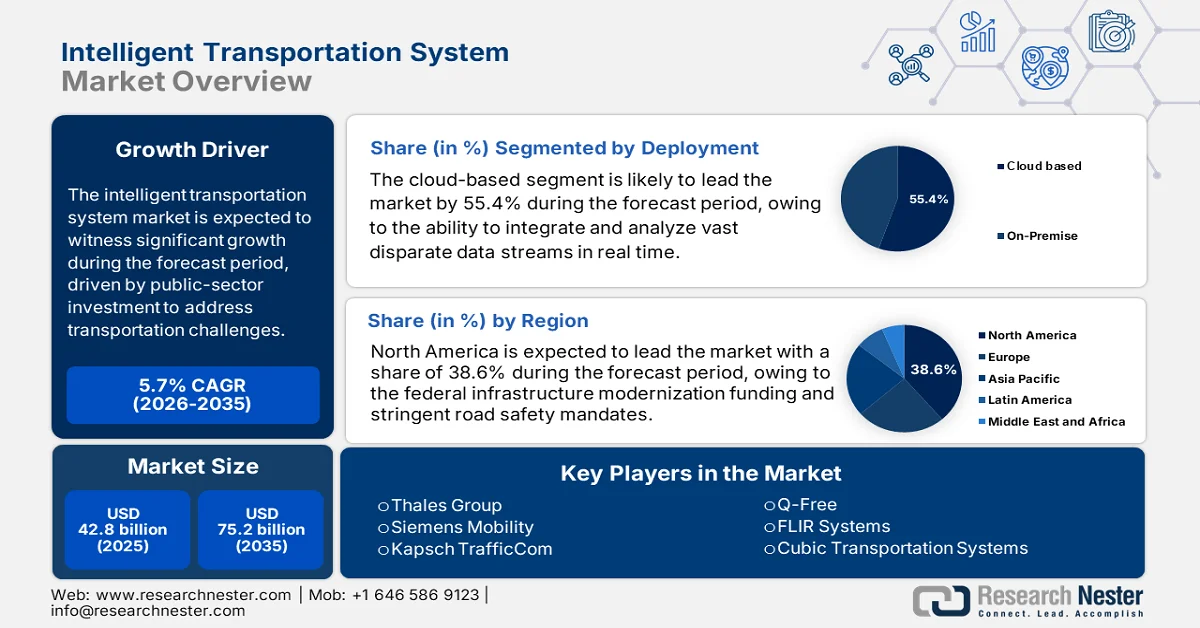

Der Markt für intelligente Transportsysteme hatte 2025 ein Volumen von 42,8 Milliarden US-Dollar und wird Prognosen zufolge bis Ende 2035 auf 75,2 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,7 % im Prognosezeitraum 2026–2035 entspricht. Für 2026 wird das Marktvolumen für intelligente Transportsysteme auf 45,2 Milliarden US-Dollar geschätzt.

Der Markt wird durch Investitionen des öffentlichen Sektors angetrieben, die auf die Bewältigung zentraler operativer Herausforderungen in Verkehrsnetzen abzielen. Laut Daten des CNU Journal vom April 2022 verursacht die Federal Highway Administration (FHWA) in den USA jährlich wirtschaftliche Kosten von über 190 Milliarden US-Dollar durch Staus und unzuverlässigen Verkehr. Dies veranlasst Bundes- und Landesbehörden, der Optimierung von Verkehrskorridoren und Programmen zur Sicherheitsüberwachung im Rahmen der Förderprogramme für intelligente Verkehrssysteme (ITS) Priorität einzuräumen. Darüber hinaus zeigt der FHWA-Bericht vom Februar 2026, dass der US Infrastructure Investment and Jobs Act (IISA) mehr als 350 Milliarden US-Dollar für Autobahnen und Sicherheitsprogramme mit speziellen Finanzierungsmechanismen bereitstellt. Dazu gehört beispielsweise das Programm für fortschrittliche Verkehrstechnologie und Innovation (ATTI), das die Modernisierung von ITS auf Landes- und Kommunalebene unterstützt.

Darüber hinaus zeigen Daten der Weltgesundheitsorganisation (WHO) vom Dezember 2023, dass jährlich fast 1,19 Millionen Menschen infolge von Verkehrsunfällen sterben. Diese Zahlen unterstreichen die Notwendigkeit, dass Verkehrsbehörden kontinuierlich in Echtzeitüberwachung, automatisierte Kontrollmaßnahmen und Systeme zur Reaktion auf Vorfälle investieren. Auch die zunehmende Urbanisierung und der steigende Güterverkehr tragen zu den institutionellen Ausgaben in diesem Markt bei. Der Bericht „Geography of Transportation 2024“ gibt an, dass der Anteil des Transportsektors am BIP zwischen 6 % und 12 % liegt und dass Ineffizienzen, insbesondere in Schwellenländern, diesen Anteil reduzieren können. Die staatlich geförderten Anforderungen an Sicherheit, Effizienz und Haushaltsdisziplin sichern die langfristige Marktnachfrage. Die Beschaffung erfolgt dabei größtenteils durch öffentliche Einrichtungen, Konzessionsbetreiber und Infrastrukturbetreiber und weniger durch freiwillige kommerzielle Nutzung.

Schlüssel Intelligentes Transportsystem Markteinblicke Zusammenfassung:

Regionale Highlights:

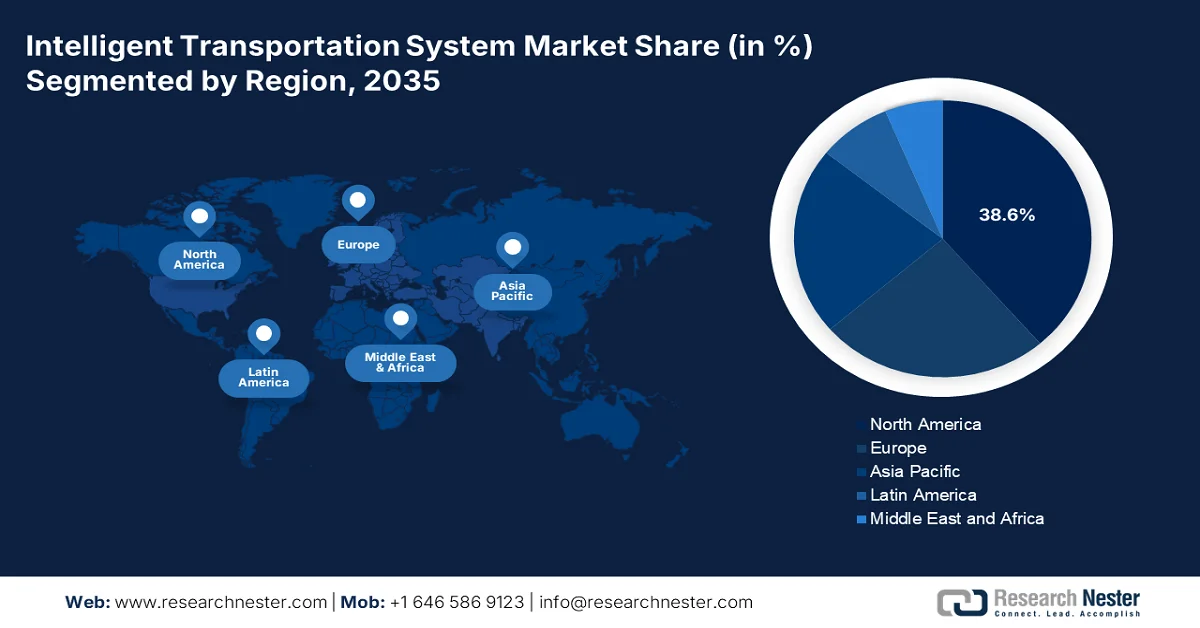

- Der nordamerikanische Markt für intelligente Transportsysteme wird Prognosen zufolge bis 2035 einen Umsatzanteil von 38,6 % erreichen, angetrieben durch die staatliche Förderung der Infrastrukturmodernisierung und strenge Vorschriften zur Verkehrssicherheit.

- Für den asiatisch-pazifischen Raum wird im Zeitraum 2026–2035 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,5 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind großangelegte, staatlich gelenkte Urbanisierungsprojekte und Investitionen in intelligente Verkehrssysteme.

Segmenteinblicke:

- Der Markt für intelligente Transportsysteme wird bis 2035 voraussichtlich einen Marktanteil von 55,4 % erreichen, angetrieben durch die zunehmende Nutzung von Cloud-First-Strategien durch Regierungen und steigende Ausgaben für öffentliche Cloud-Dienste.

- Es wird erwartet, dass das Softwaresegment bis 2035 den größten Marktanteil behalten wird, angetrieben durch die wachsende Nachfrage nach KI-gestützten Analysen und datengesteuerten Verkehrsinformationslösungen.

Wichtigste Wachstumstrends:

- Steigende öffentliche Ausgaben für Verkehrssicherheit und Reduzierung von Verkehrstoten

- Investitionen und politische Vorgaben des Bundes im Bereich Infrastruktur

Größte Herausforderungen:

- Hohes Anfangskapital und hohe F&E-Investitionen

- Intensive Systemintegration und Interoperabilitätsanforderungen

Wichtige Akteure: Thales Group (Frankreich), Siemens Mobility (Deutschland), Kapsch TrafficCom (Österreich), Q-Free (Norwegen), FLIR Systems (USA), Cubic Transportation Systems (USA), Iteris, Inc. (USA), Motorola Solutions (USA), IBM Corporation (USA), Cisco Systems, Inc. (USA), TomTom (Niederlande), Garmin Ltd. (USA), Hitachi Rail (Japan), Mitsubishi Electric Corporation (Japan), NEC Corporation (Japan), Samsung SDS (Südkorea), Hyundai Mobis (Südkorea), Kapsch TrafficCom India (Indien), Adatek (Australien), SMH Rail & Transit Sdn. Bhd. (Malaysia).

Global Intelligentes Transportsystem Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 42,8 Milliarden US-Dollar

- Marktgröße 2026: 45,2 Milliarden US-Dollar

- Prognostizierte Marktgröße: 75,2 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 5,7 % jährliches Wachstum (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Nordamerika (38,6 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Asien-Pazifik

- Dominierende Länder: Vereinigte Staaten, China, Deutschland, Japan, Vereinigtes Königreich

- Schwellenländer: Indien, Brasilien, Südkorea, Vereinigte Arabische Emirate, Singapur

Last updated on : 17 February, 2026

Markt für intelligente Transportsysteme – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Steigende öffentliche Ausgaben für Verkehrssicherheit und die Senkung der Verkehrstoten: Verkehrssicherheit hat sich zu einer fiskalischen und politischen Priorität entwickelt und kurbelt den Markt für Verkehrsbehörden direkt an. Darüber hinaus verursachen Verkehrsunfälle jährlich eine Million Todesfälle und führen in vielen Ländern zu erheblichen wirtschaftlichen Verlusten. Regierungen stellen daher kontinuierlich Mittel für automatisierte Überwachungssysteme, Verkehrsüberwachung und Notfallreaktionssysteme bereit. Laut dem US-Verkehrsministerium wurden im Jahr 2022 fast 42.514 Verkehrstote registriert. Dies führte zur Bereitstellung von Bundesmitteln im Rahmen des Programms „Sichere Straßen für alle“, das 5 Milliarden US-Dollar für sicherheitsorientierte Infrastruktur, einschließlich intelligenter Verkehrsmanagementsysteme (ITS), bereitstellte. Anbieter, die die Sicherheitsstandards und Berichtspflichten erfüllen, erhalten zudem bevorzugten Zugang zu langfristigen öffentlichen Aufträgen.

Anzahl der Verkehrstoten

![]()

Quelle: US-Verkehrsministerium, November 2024

- Investitionen und politische Vorgaben des Bundes in die Infrastruktur: Direkte staatliche Ausgaben durch Gesetze wie das parteiübergreifende Infrastrukturgesetz der USA sind der wichtigste Nachfragetreiber für den Markt intelligenter Transportsysteme (ITS). Laut US-Verkehrsministerium wurden im Dezember 2025 in der dritten und letzten Runde der SMART Stage 1-Förderung fast 54 Millionen US-Dollar für 34 Projekte in 21 Bundesstaaten bewilligt. Dies sichert staatlichen und lokalen Behörden eine mehrjährige Finanzierung, die direkt in die Beschaffung von Infrastruktur für Verkehrsmanagement, vernetzte Fahrzeuge und Smart-Grid-Projekte fließt. Die Förderung ist an die Erreichung von Sicherheits-, Effizienz- und Nachhaltigkeitszielen geknüpft, schreibt die Einführung von ITS-Lösungen vor und setzt einen globalen Maßstab für öffentliche Investitionen in modernisierte Verkehrsnetze.

- Erfordernisse der Verkehrssicherheit und Ziele zur Senkung der Verkehrstotenzahlen: Hohe Unfallzahlen zwingen Regierungen dazu, technologiebasierte Lösungen vorzuschreiben. Die nationale Verkehrssicherheitsstrategie der USA fördert explizit den Markt für Technologien wie automatisierte Geschwindigkeitsüberwachung, Sicherheitskameras an Kreuzungen und Fahrzeug-zu-Fahrzeug-Kommunikation. Dadurch verlagert sich der Bedarf von optionalen Modernisierungen hin zu essenzieller Sicherheitsinfrastruktur. So stellte beispielsweise das Förderprogramm „Safe Streets and Roads for All“ der Federal Highway Administration im ersten Jahr über 800 Millionen US-Dollar für Projekte bereit (Stand: Februar 2023, US-Verkehrsministerium), die auch den Einsatz intelligenter Verkehrssysteme (ITS) umfassen. Dies zeigt, wie Sicherheitsziele das Marktwachstum für spezifische Sensorsoftware und Datenanalyseplattformen direkt finanzieren.

Herausforderungen

- Hohe Anfangsinvestitionen und F&E-Aufwendungen: Der Markteintritt in intelligente Transportsysteme erfordert immense Vorabinvestitionen in F&E für robuste Hardware und Softwareanalysen sowie die Kosten für Pilotprojekte. Die langen Vertriebszyklen mit öffentlichen Auftraggebern verzögern den ROI. Startups sind stark auf Risikokapital angewiesen, um die Entwicklung zu finanzieren, bevor sie städtische Aufträge erhalten. Obwohl der Markt voraussichtlich wachsen wird, ist dieses Wachstum kapitalintensiv und begünstigt etablierte Unternehmen mit größeren finanziellen Mitteln, die diese Kosten während der langwierigen Validierungs- und Beschaffungsphasen auffangen können.

- Hohe Anforderungen an Systemintegration und Interoperabilität: Neue Systeme müssen sich in die bestehende Infrastruktur einer Stadt und in heterogene neue Technologien integrieren lassen. Fehlende einheitliche Standards führen zu einer Abhängigkeit von einzelnen Anbietern. Unternehmen erzielen Erfolge, indem sie als zentrale Systemintegratoren agieren, was jedoch umfangreiche Erfahrung voraussetzt. Neue Anbieter haben oft Schwierigkeiten, da ihre Produkte die Kompatibilität mit den bestehenden Ökosystemen etablierter Unternehmen nachweisen müssen, was für jede Implementierung kostspielige individuelle Entwicklungsarbeiten erforderlich machen kann.

Marktgröße und Prognose für intelligente Transportsysteme:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

5,7 % |

|

Marktgröße im Basisjahr (2025) |

42,8 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

75,2 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für intelligente Transportsysteme:

Analyse des Einsatzsegments

Cloudbasierte Lösungen sind führend und werden voraussichtlich bis 2035 einen Marktanteil von 55,4 % im Bereich intelligenter Transportsysteme (ITS) erreichen. Dieses Modell wird aufgrund seiner Skalierbarkeit, geringeren Investitionskosten und der Fähigkeit, große, heterogene Datenströme aus dem gesamten städtischen Mobilitätsnetz in Echtzeit zu integrieren und zu analysieren, bevorzugt. Cloud-Plattformen ermöglichen nahtlose Updates, fortschrittliche KI-Analysen und eine einfachere Interoperabilität zwischen verschiedenen ITS-Komponenten, was für die sich entwickelnden Smart-City-Ökosysteme unerlässlich ist. Staatliche Verkehrsbehörden setzen zunehmend auf Cloud-First-Strategien für neue Projekte. Darüber hinaus sind die staatlichen Ausgaben für öffentliche Cloud-Dienste laut Daten der Weltbank im Jahr 2022 um 17,1 % gestiegen, was den beschleunigten Übergang von veralteten On-Premise-Systemen unterstreicht.

Komponentensegmentanalyse

Die Software dominiert den Markt und hält den größten Marktanteil. Dieses Segment spiegelt den Wandel der Kernwerte von Hardware hin zu Datenintelligenz und deren kontinuierlichem Management wider. Dazu gehören Analyseplattformen, KI-gestützte Managementsoftware, Cybersicherheitslösungen und Systemintegrationsdienste. Das Wachstum wird zusätzlich durch den Bedarf an der Verarbeitung von Sensor- und Kameradaten zu handlungsrelevanten Erkenntnissen für Verkehrsprognosen, die Unterstützung autonomer Fahrzeuge und dynamische Preisgestaltung angetrieben. Die Hardware dient der Datenerfassung, während die Software die handlungsrelevanten Erkenntnisse generiert. Darüber hinaus stärken wiederkehrende Softwareeinnahmen aus Updates, Cloud-basierten Plattformen und datengetriebenen Diensten die langfristige Rentabilität der Anbieter und die Kundenbindung.

Endnutzersegmentanalyse

Die staatlichen Verkehrsbehörden sind führend im Endnutzersegment des Marktes für intelligente Verkehrssysteme (ITS). Als Haupteigentümer und Betreiber der öffentlichen Straßeninfrastruktur investieren sie maßgeblich in großflächige ITS-Projekte zur Verkehrssteuerung, Erhöhung der öffentlichen Sicherheit und Reduzierung von Staus. Ihre Beschaffungsaktivitäten prägen den Markt und konzentrieren sich auf Lösungen, die die betriebliche Effizienz steigern, die Sicherheit der Pendler erhöhen und Nachhaltigkeitsziele erreichen. Ihr Investitionsvolumen ist beträchtlich. Darüber hinaus beschleunigen staatliche Vorgaben zur Emissionsreduzierung durch intelligente Mobilität und zur Digitalisierung von Städten den landesweiten Ausbau von ITS auf Autobahnen und in Smart Cities. Langfristige öffentliche Förderprogramme und öffentlich-private Partnerschaften sichern zudem eine stabile Nachfrage und kontinuierliche Systemverbesserungen.

Unsere detaillierte Marktanalyse umfasst die folgenden Segmente:

Segment | Teilsegmente |

Typ |

|

Komponente |

|

Anwendung |

|

Einsatz |

|

Endbenutzer |

|

System |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für intelligente Transportsysteme – Regionale Analyse

Einblicke in den nordamerikanischen Markt

Der nordamerikanische Markt für intelligente Transportsysteme (ITS) ist der größte und dominierende Markt und wird Prognosen zufolge bis 2035 einen regionalen Umsatzanteil von 38,6 % erreichen. Die Nachfrage wird durch die Bundesmittel zur Modernisierung der Infrastruktur und strenge Vorschriften zur Verkehrssicherheit angetrieben. Das parteiübergreifende US-Infrastrukturgesetz stellt über Programme wie SMART Grants und PROTECT mehrjährige, nicht-diskretionäre Fördermittel für den ITS-Einsatz bereit. Darüber hinaus fordert die nationale Strategie für Verkehrssicherheit die Einführung neuer Technologien, um die Zahl der Verkehrstoten zu reduzieren. Der vorherrschende Trend geht von hardwarezentrierten Projekten hin zu integrierten, cloudbasierten Softwareplattformen für Verkehrsmanagement und Datenaustausch, verbunden mit einem starken Fokus auf resiliente und sichere Infrastrukturen, die Cyberangriffen und Klimaveränderungen standhalten.

Die vom US -Verkehrsministerium verwalteten, bundesweiten Sicherheitsförderprogramme, allen voran die Initiative „Safe Streets and Roads for All“ (SS4A), treiben den Markt in den USA an. Die SS4A-Fördergelder finanzieren Sicherheitsplanungsaktivitäten, die mehr als die Hälfte der US-Bevölkerung erreichen. Dadurch entsteht eine landesweite Pipeline datengestützter Straßenbewertungen und Umsetzungsprojekte, die direkt von Verkehrsanalyse-, Überwachungs- und Sicherheitsmanagementsystemen abhängen. Laut US-Verkehrsministerium verursachten Verkehrsunfälle im Februar 2023 eine wirtschaftliche Belastung von 340 Milliarden US-Dollar, was die finanzielle Rechtfertigung für Investitionen in ITS-gestützte Prävention und Unfallhilfe stärkt. Darüber hinaus vergab das US-Verkehrsministerium in der ersten SS4A-Förderrunde 474 Aktionsplanzuschüsse und 37 Umsetzungszuschüsse, was auf eine kurzfristige Nachfrage nach einsetzbaren Sicherheitssystemen auf kommunaler und Landkreisebene hindeutet. Diese Daten signalisieren einen positiven Einfluss auf das Marktwachstum in den USA.

Die kontinuierliche Finanzierung der Infrastruktur durch den Bund, die Prioritäten für die städtische Sicherheit und die Vorgaben zur Stauvermeidung, deren Beschaffung größtenteils von öffentlichen Einrichtungen und kommunalen Verkehrsbetrieben gesteuert wird, treiben den Markt für intelligente Verkehrssysteme in Kanada voran. Laut einem Bericht der kanadischen Regierung vom November 2024 hat die Bundesregierung 30 Milliarden US-Dollar für Projekte im öffentlichen Nahverkehr, einschließlich Verkehrsmanagement und intelligenter Mobilitätssysteme, bereitgestellt. Ein weiterer Bericht der kanadischen Regierung vom Mai 2024, veröffentlicht von Transport Canada, bestätigt, dass die Verkehrssicherheit weiterhin ein wichtiges Anliegen der Öffentlichkeit ist. Mit 1.931 Verkehrstoten im Jahr 2022 verstärkt dies die Nachfrage nach datengestützter Verkehrsüberwachung, Unfallanalyse und Systemen zur Unterstützung der Verkehrsüberwachung in allen Provinzen. Diese vom Bund finanzierten Maßnahmen zur Erhöhung der Sicherheit und Effizienz sowie die kommunalen Berichtspflichten zu Klima und Mobilität schaffen die Voraussetzungen für ein stetiges und staatlich gelenktes Wachstum des kanadischen Marktes.

Anzahl der Todesopfer (2003–2022)

Jahr | Todesfälle |

2003 | 2.777 |

2004 | 2.735 |

2005 | 2.898 |

2006 | 2.871 |

2007 | 2.753 |

2008 | 2.431 |

2009 | 2.216 |

2010 | 2.238 |

2011 | 2.023 |

2012 | 2.075 |

2013 | 1.951 |

2014 | 1.841 |

2015 | 1.887 |

2016 | 1.900 |

2017 | 1.861 |

2018 | 1.930 |

2019 | 1.761 |

2020 | 1.711 |

2021 | 1.821 |

2022 | 1.931 |

Quelle: Regierung von Kanada, Mai 2024

Einblicke in den APAC-Markt

Der Markt für intelligente Transportsysteme im asiatisch-pazifischen Raum wird im Prognosezeitraum von 2026 bis 2035 voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,5 % die höchste Wachstumsrate verzeichnen. Treiber dieses Wachstums sind die massive, staatlich gelenkte Urbanisierung, die Modernisierung der Infrastruktur und eine strategische Industriepolitik. Die wichtigsten Treiber sind intelligente Transportsysteme und 5G-fähige Konnektivität. Ein dominanter Trend ist die Einführung cloudnativer, KI-gestützter Verkehrsmanagementplattformen sowie der umfassende Einsatz elektronischer Mauterhebung und Verkehrsüberwachung zur Bekämpfung von Staus in Städten. In der APAC-Region werden groß angelegte, neue ITS-Projekte realisiert, wodurch die Nachfrage nach schlüsselfertigen Komplettsystemen steigt. Darüber hinaus treiben Länder wie Japan und Südkorea Innovationen in den Bereichen Testumgebungen für autonome Fahrzeuge und V2X-Kommunikationsstandards voran, unterstützt durch starke öffentlich-private Partnerschaften.

Der Markt in Indien wird durch den großflächigen Ausbau von Autobahnen und Schnellstraßen beschleunigt, der eine kontinuierliche Verkehrsüberwachung, -durchsetzung und ein effizientes Korridormanagement erfordert. Laut IBEF-Daten vom November 2025 umfasste das indische Nationalstraßennetz 146.204 km und erweiterte damit die operative Basis für den Einsatz intelligenter Verkehrssysteme (ITS) entlang der von Bund und Ländern verwalteten Korridore erheblich. Darüber hinaus kündigte die indische Regierung ein 11 Billionen Rupien schweres Programm zum Bau von 17.000 km Hochgeschwindigkeits-Schnellstraßen mit Zugangskontrolle bis 2033 an. Rund 40 % davon befinden sich bereits im Bau, und die meisten Abschnitte sollen bis 2030 fertiggestellt sein. Dies schafft kurz- und mittelfristige Planungssicherheit für die ITS-Beschaffung. Diese staatlich finanzierten Programme positionieren ITS als grundlegende operative Ebene für das wachsende Straßennetz Indiens und unterstützen das nachhaltige Marktwachstum, das vom Ministerium für Straßenverkehr und Autobahnen (MoRTH), der National Highways Authority of India (NHAI) und den staatlichen Bauämtern vorangetrieben wird.

Der Markt für intelligente Transportsysteme in China wird durch die großangelegte, staatlich gelenkte Modernisierung des Verkehrssektors im Rahmen des 14. Fünfjahresplans beschleunigt. Dieser Plan legt den Schwerpunkt auf Integration, Sicherheit, intelligente Modernisierung und ökologische Transformation der nationalen Netze. Laut Angaben der Volksrepublik China investierte das Land bis Juli 2025 15,2 Billionen Yen in Verkehrsinfrastruktur – ein Anstieg von 23,3 % gegenüber dem vorherigen Planungszyklus. Dies bildet eine solide Finanzierungsgrundlage für digitale Verkehrsmanagement- und Netzkoordinierungssysteme. Bis 2024 waren bereits über 90 % des nationalen Gesamtnetzes für den Verkehr fertiggestellt, wodurch sich der politische Fokus von der physischen Erweiterung hin zu betrieblicher Effizienz und intelligenter Steuerung verlagerte. Die Dimensionen des Netzes – 191.000 km Schnellstraßen, 5,49 Millionen km Autobahnen, 162.000 km Eisenbahnstrecken und städtische Systeme mit 300 Millionen Fahrten im öffentlichen Nahverkehr täglich – schaffen eine kontinuierliche Nachfrage nach der Integration von Verkehrsüberwachungssensoren und zentralen Managementplattformen. Insgesamt positionieren diese staatlich geförderten Investitionen China als Wachstumsmarkt.

Einblicke in den europäischen Markt

Der Markt für intelligente Verkehrssysteme in Europa wächst rasant und wird maßgeblich durch die EU-Regulierungsrichtlinien angetrieben, die Sicherheit, Nachhaltigkeit und digitale Integration priorisieren. Kerntreiber ist die EU-Strategie für nachhaltige und intelligente Mobilität, die eine deutliche Reduzierung der Verkehrsemissionen und der Verkehrstoten vorschreibt und die Mitgliedstaaten direkt zu Investitionen in Verkehrsmanagement, vernetzte Fahrzeuginfrastruktur und multimodale Ticketsysteme anregt. Ein wichtiger Trend ist die Entwicklung hin zu einem kooperativen intelligenten Verkehrssystem, das ein harmonisiertes, grenzüberschreitendes digitales Ökosystem für die Kommunikation zwischen Fahrzeugen und anderen Geräten schafft. Darüber hinaus vollzieht sich ein Wandel vom nationalen Inselsystem hin zu interoperablen, cloudbasierten Plattformen, die den grenzüberschreitenden Datenaustausch in Echtzeit ermöglichen.

Starke Bundesinvestitionen in die digitale Infrastruktur, verbunden mit Anforderungen an Datensicherheitsprotokolle und robuste Sensornetzwerke, beschleunigen den Markt in Deutschland . Laut EIA-Daten vom Juni 2024 sind 12,8 Milliarden Euro für die digitale Verkehrsinfrastruktur und die Modernisierung der Mobilität vorgesehen. Darin enthalten sind Fördermittel für vernetztes Verkehrsmanagement und straßenseitige Sensorsysteme, die von Bund und Ländern betrieben werden. Die UDV-Daten vom Dezember 2021 zeigen zudem, dass fast 45 % aller Unfälle auf Kollisionen mit von Menschen gesteuerten Fahrzeugen zurückzuführen sind. Die Einführung intelligenter Verkehrssysteme (ITS) wird weiter gefördert, indem das Bundesamt für Sicherheit in der Informationstechnik (BSI) berichtet, dass Verkehrsleitsysteme zu den kritischen Infrastrukturen gehören, die im Rahmen des KRITIS-Rahmenwerks obligatorischen IT-Sicherheitsprüfungen unterliegen. Dies drängt Bund und Länder dazu, im Zuge neuer ITS-Beschaffungen die sichere Datenübertragung, Verschlüsselung und die Resilienz von Sensornetzwerken zu verbessern.

Die Ziele für die Verkehrssicherheit, die durch kontinuierliche staatliche Investitionen in die digitale Straßeninfrastruktur und die Einhaltung der Datenschutzbestimmungen – angeführt von nationalen und lokalen Verkehrsbehörden – vorangetrieben werden, sind die treibende Kraft auf dem britischen Markt. Laut einem Bericht der britischen Regierung vom Mai 2023 wurden 23 Milliarden Pfund in das strategische Straßennetz investiert, um den Betrieb intelligenter Autobahnen, die Verkehrsüberwachung und die von National Highways betriebenen Systeme für das Störungsmanagement zu unterstützen. Darüber hinaus bleibt die Verkehrssicherheit laut einer Prognose von UK Research and Innovation vom Dezember 2025 ein zentraler politischer Faktor. Angesichts der 1.695 Verkehrstoten im Jahr 2022 unterstreicht dies die Notwendigkeit des fortgesetzten Einsatzes datengestützter Sicherheits- und Verkehrsleitsysteme. Innovate UK verwaltet ein durchschnittliches Jahresbudget von 300 bis 400 Millionen Pfund und arbeitet mit Regierungspartnern zusammen, um Innovationen im Verkehrssektor, darunter vernetzte und intelligente Straßensysteme, zu fördern. Insgesamt wird für den britischen Markt ein stetiges Wachstum erwartet.

Wichtigste Akteure auf dem Markt für intelligente Transportsysteme:

- Thales-Gruppe (Frankreich)

- Siemens Mobility (Deutschland)

- Kapsch TrafficCom (Österreich)

- Q-Free (Norwegen)

- FLIR Systems (USA)

- Cubic Transportation Systems (USA)

- Iteris, Inc. (USA)

- Motorola Solutions (USA)

- IBM Corporation (USA)

- Cisco Systems, Inc. (USA)

- TomTom (Niederlande)

- Garmin Ltd. (USA)

- Hitachi Rail (Japan)

- Mitsubishi Electric Corporation (Japan)

- NEC Corporation (Japan)

- Samsung SDS (Südkorea)

- Hyundai Mobis (Südkorea)

- Kapsch TrafficCom India (Indien)

- Adatek (Australien)

- SMH Rail & Transit Sdn. Bhd. (Malaysia)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Die Thales-Gruppe nutzt ihre Expertise in den Bereichen Verteidigung und Luftfahrt, um sichere, integrierte ITS-Lösungen zu entwickeln. Ihre Strategie konzentriert sich auf die Entwicklung KI-gestützter Verkehrsmanagementplattformen, die urbane Mobilitätsdaten von Straßensensoren bis hin zum öffentlichen Nahverkehr zusammenführen und so die Effizienz und Sicherheit im gesamten Markt für intelligente Transportsysteme verbessern. Im Jahr 2024 erzielte das Unternehmen einen Jahresumsatz von 20 Milliarden Euro.

- Siemens Mobility ist führend in der Konvergenz von Schiene und Straße und investiert massiv in digitale Zwillinge und cloudbasierte IoT-Plattformen wie Siemens Xcelerator. Im Mittelpunkt ihrer Initiative steht die Schaffung eines nahtlosen, nachhaltigen Mobilitätsnetzes. Mithilfe von Datenanalysen werden Verkehrsfluss und Bahnbetrieb im gesamten Markt optimiert. Im Jahr 2024 erzielte das Unternehmen einen Umsatz von 9,62 Milliarden Euro.

- Kapsch TrafficCom konzentriert sich strategisch auf Technologien für die Staugebührenerhebung und Mautsysteme als zentralen Wachstumstreiber. Das Unternehmen entwickelt wegweisende Lösungen für vernetzte Fahrzeuge und Überwachungssysteme und unterstützt Städte bei der Umsetzung effektiver Strategien für das städtische Verkehrsmanagement im wettbewerbsintensiven Markt für intelligente Transportsysteme.

- Q-Free setzt sich für offene Standards und interoperable ITS-Architekturen ein. Zu ihren wichtigsten Initiativen gehört die Erweiterung ihres Portfolios an radarbasierter Detektionstechnologie und Smart-City-Kreuzungstechnologien mit dem Ziel, skalierbare, herstellerunabhängige Lösungen anzubieten, die die Verkehrssicherheit und die Datenerfassung im Markt für intelligente Transportsysteme verbessern.

- Teledyne FLIR ist Marktführer im Bereich Wärmebildtechnik und Videoanalyse. Ihre Strategie integriert fortschrittliche Sensoren und KI-gestützte Wahrnehmungssoftware für die Verkehrsüberwachung, die Erkennung von Vorfällen und den Schutz gefährdeter Verkehrsteilnehmer und liefert damit wichtige Daten für den Markt.

Hier ist eine Liste der wichtigsten Akteure auf dem globalen Markt:

Der Markt ist hart umkämpft und fragmentiert, dominiert von etablierten Infrastruktur- und Technologiekonzernen aus Nordamerika, Europa und Ostasien. Die wichtigsten Akteure streben aggressives Wachstum durch strategische Fusionen und Übernahmen an, um ihre geografische Reichweite und ihr Technologieportfolio zu erweitern. So wurde beispielsweise Iteris im August 2024 von Almaviva für 335 Millionen US-Dollar übernommen. Der Fokus liegt zudem auf hohen Investitionen in Forschung und Entwicklung im Bereich Cloud-basierter Lösungen, KI, maschinellem Lernen und Fahrzeug-zu-Fahrzeug-Kommunikation (V2E), um integrierte Smart-City-Ökosysteme zu entwickeln. Partnerschaften mit Regierungen und lokalen Institutionen sind ebenfalls entscheidend für die Umsetzung groß angelegter, vertragsbasierter Projekte, da sich der Markt von traditioneller Hardware hin zu datenzentrierten, softwaredefinierten Plattformen entwickelt.

Unternehmenslandschaft des Marktes für intelligente Transportsysteme:

Neueste Entwicklungen

- Im Juli 2025 kündigte Modaxo Inc., ein global tätiges Technologieunternehmen mit Fokus auf die Mobilität der Menschen weltweit, die Einführung von Intelliscape an, einer neuen Marke und Organisation, die intelligente Transportsysteme für Straßen- und Schieneninfrastruktur umfasst und von SEA, einer Abteilung von Cohort PLC, übernommen wurde.

- Im März 2025 präsentierte Huawei sieben innovative IKT-Produkte und -Lösungen für vier wichtige Transportsektoren. Die digitale und intelligente Infrastruktur des Unternehmens trägt dazu bei, die Transportbranche zu stärken und die Branchenintelligenz zu beschleunigen.

- Im August 2024 kündigte RGBSI die Markteinführung seiner hochmodernen Produkte für intelligente Transportlösungen an, die entwickelt wurden, um Sicherheit, Effizienz und Innovation im Mobilitätssektor neu zu definieren. Diese Produkte, die mit modernster Technologie und Ingenieurskunst entwickelt wurden, unterstreichen RGBSIs Engagement für die Weiterentwicklung des globalen Transportwesens.

- Report ID: 3261

- Published Date: Feb 17, 2026

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Intelligentes Transportsystem Umfang des Marktberichts

Die kostenlose Stichprobe umfasst aktuelle und historische Marktgrößen, Wachstumstrends, regionale Diagramme und Tabellen, Unternehmensprofile, segmentweise Prognosen und mehr.

Kontaktieren Sie unseren Experten

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.