Marktausblick für industrielle Emissionskontrollsysteme:

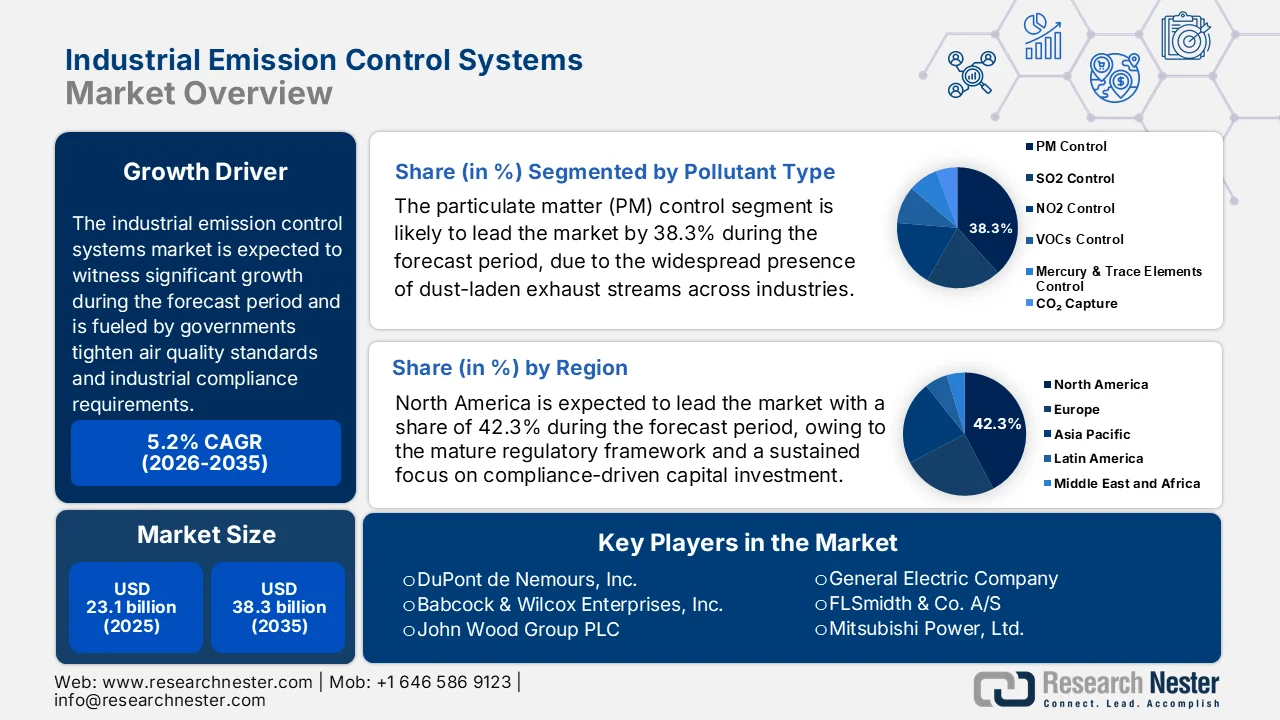

Der Markt für industrielle Emissionskontrollsysteme hatte 2025 ein Volumen von 23,1 Milliarden US-Dollar und wird Prognosen zufolge bis Ende 2035 auf 38,3 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,2 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird das Marktvolumen für industrielle Emissionskontrollsysteme auf 24,3 Milliarden US-Dollar geschätzt.

Der Markt für industrielle Emissionskontrollsysteme erfährt anhaltende Investitionsförderung, da Regierungen die Luftqualitätsstandards und die Anforderungen an die industrielle Konformität verschärfen. Laut den EPA-Daten vom August 2024 sind die nationalen Emissionen wichtiger Luftschadstoffe um 78 % gesunken, obwohl die Industrieproduktion deutlich gestiegen ist. Dies spiegelt die Wirkung vorgeschriebener Kontrolltechnologien in der Energieerzeugung, der chemischen Industrie und dem verarbeitenden Gewerbe wider. Programme wie die Durchsetzung des Clean Air Act und die nationalen Emissionsnormen für gefährliche Luftschadstoffe schreiben weiterhin die Installation von Rauchgasreinigungsanlagen, Elektrofiltern und katalytischen Reduktionssystemen in Anlagen mit hohem Emissionsausstoß vor. Diese regulatorischen Rahmenbedingungen beeinflussen die Investitionszyklen direkt, insbesondere in Branchen wie der Zement-, Stahl- und Raffinerieindustrie, wo die Grenzwerte zunehmend strenger werden.

Darüber hinaus haben internationale Finanzinstitutionen und multilaterale Organisationen die Emissionskontrollauflagen als Bedingung für Investitionen in die industrielle Infrastruktur verschärft. Laut Daten des CG Environment Conservation Board vom September 2023 legen die Richtlinien für Umwelt, Gesundheit und Sicherheit in der Wärmekraft und anderen Industriesektoren Leistungsstandards fest, die Kreditnehmer erfüllen müssen. Dazu gehören Feinstaubkonzentrationen von maximal 50 Milligramm pro Normkubikmeter (mg/Nm³) für bestehende Anlagen und 30 mg/Nm³ für neue Anlagen. Nationale Regulierungsbehörden haben die zulässigen Grenzwerte gleichzeitig verschärft. Gemäß Daten des NITI Aayog vom Dezember 2024 müssen Wärmekraftwerke in stark belasteten Industriegebieten Feinstaub-Emissionsgrenzwerte von 30 mg/Nm³ und Schwefeldioxid-Grenzwerte von 100 mg/Nm³ einhalten. Die Einhaltung dieser Grenzwerte wird durch kontinuierliche Überwachungssysteme, die mit zentralen Servern verbunden sind, überprüft. Diese verbindlichen Schwellenwerte führen zu einer anhaltenden Nachfrage sowohl im Neubau als auch bei der Modernisierung bestehender Anlagen.

Regulatorische Grenzwerte für wichtige Parameter der industriellen Abwassereinleitung (2023)

Parameter | Grenzen |

pH | 5,5 – 9,0 |

Schwebstoffe | 100 mg/L |

BOD | 30 mg/L |

KABELJAU | 250 mg/L |

Öl und Fett | 10 mg/L |

Quelle : CG Environment Conservation Board, September 2023

Schlüssel Industrielle Emissionskontrollsysteme Markteinblicke Zusammenfassung:

Regionale Highlights:

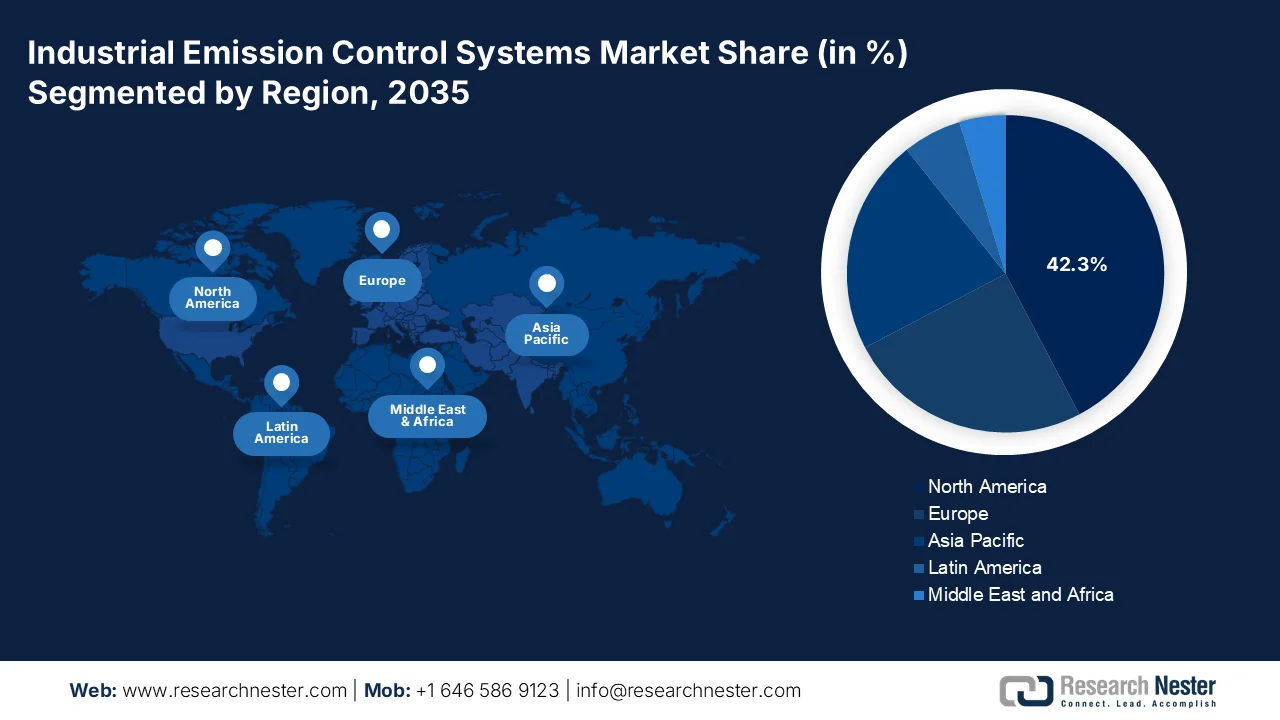

- Nordamerika wird im Markt für industrielle Emissionskontrollsysteme bis 2035 voraussichtlich einen Marktanteil von 42,3 % erreichen, was auf starke, durch die Einhaltung von Vorschriften bedingte Investitionen in regulierten Industriesektoren zurückzuführen ist.

- Für den asiatisch-pazifischen Raum wird im Zeitraum 2026–2035 ein durchschnittliches jährliches Wachstum von 7,1 % prognostiziert, das durch die rasche Urbanisierung und strenge Emissionskontrollvorschriften in den Schwellenländern stimuliert wird.

Segmenteinblicke:

- Im Segment der Schadstoffarten wird der Anteil der Feinstaubbekämpfung an industriellen Emissionskontrollsystemen bis 2035 voraussichtlich 38,3 % erreichen, was auf die weitverbreitete Präsenz staubbeladener Abgasströme in allen Industriezweigen zurückzuführen ist.

- Im Segment der Dienstleistungsarten wird erwartet, dass Aftermarket-Services bis 2035 einen Marktanteil von 45,3 % erreichen werden, angetrieben durch die steigende Nachfrage nach betrieblicher Optimierung und Langlebigkeit der Ausrüstung angesichts strenger regulatorischer Anforderungen.

Wichtigste Wachstumstrends:

- Ausweitung der Luftreinhalteprogramme

- Finanzierung der industriellen Dekarbonisierung

Größte Herausforderungen:

- Strenge und sich ständig weiterentwickelnde regulatorische Anforderungen

- Betriebssicherheit und Systemausfallrisiken

Wichtige Akteure: DuPont de Nemours, Inc., Babcock & Wilcox Enterprises, Inc., John Wood Group PLC, General Electric Company, FLSmidth & Co. A/S, Mitsubishi Power, Ltd., Hamon Group, AAF International, Donaldson Company, Inc., Schenck Process Holding GmbH, Thermax Limited, Sumitomo Heavy Industries, Ltd., KC Cottrell Co., Ltd., Yara Marine Technologies AS, Andritz AG, TPG Rise Climate, MIRATECH Corp, Knorr-Bremse, ABB, Födisch Group.

Global Industrielle Emissionskontrollsysteme Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 23,1 Milliarden US-Dollar

- Marktgröße 2026: 24,3 Milliarden US-Dollar

- Prognostizierte Marktgröße: 38,3 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 5,2 % jährliches Wachstum (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Nordamerika (42,3 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Asien-Pazifik

- Dominierende Länder: Vereinigte Staaten, China, Deutschland, Japan, Indien

- Schwellenländer: Südkorea, Brasilien, Indonesien, Vietnam, Mexiko

Last updated on : 1 April, 2026

Markt für industrielle Emissionskontrollsysteme – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Ausbau von Programmen zur Luftreinhaltung: Steigende öffentliche Ausgaben für die Luftreinhaltung treiben die Nachfrage nach industriellen Emissionskontrollsystemen maßgeblich an. Regierungen stellen Mittel bereit, um Emissionsnormen durchzusetzen und die industrielle Infrastruktur zu modernisieren. Laut EPA-Daten vom Februar 2026 werden im Rahmen des Inflation Reduction Act 3 Milliarden US-Dollar zur Verbesserung der Luftqualität bereitgestellt, darunter Initiativen zur Dekarbonisierung der Industrie und zur Emissionsüberwachung. Diese Mittel fließen in die Nachrüstung von Anlagen mit fortschrittlichen Emissionskontrolltechnologien. Die EU finanziert weiterhin Maßnahmen zur Reduzierung der Luftverschmutzung im Rahmen eines Programms, das auf die Industrieemissionsrichtlinie abgestimmt ist und sich an große Verbrennungsanlagen und Produktionsstätten richtet. Diese kontinuierliche Finanzierung veranlasst die Industrie, ihre Investitionen in Emissionsminderungssysteme zu erhöhen. Die Verfügbarkeit öffentlicher Mittel senkt die Kosten für die Einhaltung der Vorschriften und fördert die Einführung neuer Technologien, insbesondere in energieintensiven Sektoren.

- Finanzierung der industriellen Dekarbonisierung: Globale Klimaverpflichtungen fließen direkt in die Finanzierung von Technologien zur Reduzierung industrieller Emissionen. Laut IEA-Daten von 2023 stiegen die globalen energiebedingten CO₂-Emissionen 2023 um 1,1 %, was Regierungen veranlasste, Mittel für die industrielle Dekarbonisierung bereitzustellen. Darüber hinaus zeigen Daten des World Resources Institute vom März 2024, dass das US-Energieministerium über 6 Milliarden US-Dollar für Projekte zur industriellen Dekarbonisierung im Rahmen der Bundesprogramme zur CO₂-Abscheidung und Emissionsreduzierung in der Schwerindustrie angekündigt hat. Diese Initiativen erfordern direkt Emissionskontrollsysteme wie CO₂-Abscheidungsanlagen und fortschrittliche Filtrationstechnologien. Diese Investitionen verlagern die Nachfrage von einfachen Systemen zur Einhaltung von Vorschriften hin zu integrierten Lösungen, die mit den Netto-Null-Zielen im Einklang stehen.

- Die zunehmende Industrialisierung in Schwellenländern führt zu steigenden Emissionswerten und veranlasst Regierungen, strengere Kontrollen durchzusetzen. Das Wachstum der industriellen Wertschöpfung in Entwicklungsländern nimmt weiter zu und erfordert entsprechende Umweltauflagen. Regierungen führen Emissionsnormen parallel zu Industriepolitiken ein und stellen sicher, dass neue Anlagen von Anfang an mit Kontrollsystemen ausgestattet sind. Indien und China haben die Anforderungen an die Emissionskontrolle in ihre Genehmigungsverfahren integriert. Öffentliche Investitionen in Industriegebiete und Produktionszonen umfassen häufig die Infrastruktur zur Einhaltung von Umweltauflagen und stützen so die Nachfrage nach industriellen Emissionskontrollsystemen. Mit steigender Industrieproduktion werden die Anforderungen an die Einhaltung von Umweltauflagen voraussichtlich weiter verschärft, was die langfristige Nachfrage in verschiedenen Sektoren verstärkt.

Herausforderungen

- Strenge und sich ständig verändernde regulatorische Anforderungen: Die komplexe, fragmentierte und sich häufig verschärfende Regulierungslandschaft in verschiedenen Rechtsordnungen stellt Hersteller im Markt für industrielle Emissionskontrollsysteme vor große Herausforderungen. Darüber hinaus variieren die Vorschriften nicht nur von Land zu Land, sondern auch von Region zu Region oder Bundesstaat. Dies erfordert von Unternehmen die Entwicklung flexibler Produktlinien, die die unterschiedlichen Emissionsnormen für Schadstoffe und Feinstaub erfüllen. Führende Unternehmen begegnen dieser Herausforderung mit Technologien wie ihrem Niederdruck-Nassgaswäscher, der sich mit NOx- und Feinstaubkontrolltechnologien integrieren lässt und so umfassende Lösungen zur Einhaltung der Emissionsnormen für Raffinerien in Nordamerika bietet.

- Betriebssicherheit und Systemausfallrisiken: Selbst nach der Installation kann das Risiko eines Systemausfalls aufgrund unzureichender Wartung, Softwarefehlern oder mangelnder Betriebsaufsicht zu erheblichen behördlichen Strafen und Reputationsschäden führen. Dies stellt insbesondere neue Marktteilnehmer vor die Herausforderung, langfristige Zuverlässigkeit nachzuweisen. So kam es beispielsweise bei einem führenden Unternehmen zu einem Vorfall, bei dem ein Software-Update des Steuerungssystems den Betrieb kritischer Koksofengasanlagen beeinträchtigte und eine erhebliche Freisetzung von Emissionen zur Folge hatte. Die Umweltbehörde von New South Wales verhängte eine Geldstrafe, da das Unternehmen die Funktion der Regelventile bei den Vorabprüfungen nicht als potenzielles Risiko erkannt hatte.

Marktgröße und Prognose für industrielle Emissionskontrollsysteme:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

5,2 % |

|

Marktgröße im Basisjahr (2025) |

23,1 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

38,3 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für industrielle Emissionskontrollsysteme:

Segmentanalyse nach Schadstoffart

Im Segment der Schadstoffarten ist die Feinstaubabscheidung führend auf dem Markt für industrielle Emissionskontrollsysteme und wird voraussichtlich bis Ende 2035 einen Marktanteil von 38,3 % erreichen. Treiber dieses Segments ist die weitverbreitete Präsenz staubbelasteter Abgasströme in Branchen wie der Zement-, Bergbau- und Energieerzeugung. Technologien wie Gewebefilter und Elektrofilter sind unerlässlich, um feine, lungengängige Partikel abzuscheiden und die strengen Luftqualitätsstandards zu erfüllen. Darüber hinaus führt die zunehmende Anzahl von Industriegebieten mit kritischer Feinstaubbelastung zur verpflichtenden Installation hocheffizienter Staubabscheider. Diese anhaltenden Überschreitungen der Grenzwerte zwingen die Industrie zu erheblichen Investitionen in fortschrittliche Feinstaubabscheidungstechnologien, um Betriebsstillstände zu vermeiden und die vorgeschriebenen Emissionsreduktionsfristen einzuhalten.

Segmentanalyse der Dienstleistungsarten

Im Segment der Serviceleistungen dominieren Aftermarket-Services den Markt und werden voraussichtlich bis Ende 2035 einen Marktanteil von 45,3 % im Bereich industrieller Emissionskontrollsysteme erreichen. Angesichts strenger regulatorischer Vorgaben priorisieren Betreiber von Industrieanlagen die Betriebsoptimierung und die Langlebigkeit ihrer Anlagen gegenüber Neuinstallationen, was zu einem nachhaltigen Umsatzwachstum bei Nachrüstungs- und Modernisierungsverträgen führt. Laut Daten der FracTracker Alliance vom Juli 2025 hat Shell fast 80 Störungsmeldungen eingereicht, die auf Emissionen von 400 Millionen Tonnen Luftschadstoffen hinweisen. Diese Daten unterstreichen die Notwendigkeit robuster Aftermarket-Serviceverträge. Die Hersteller erweitern ihre Servicenetze, um mithilfe von Datenanalysen vorausschauende Wartung anzubieten und so die Einhaltung von Vorschriften sicherzustellen, Ausfallzeiten zu minimieren und kostspielige Strafen zu vermeiden.

Anwendungsbranchensegmentanalyse

Die Stromerzeugung ist das dominierende Teilsegment im Anwendungssektor und wird durch die weltweite Flotte von Kohlekraftwerken angetrieben, die zur Erfüllung moderner Emissionsnormen Nachrüstungen zur Rauchgasentschwefelung, Denitrifikation und Partikelkontrolle benötigen. Obwohl der Anteil erneuerbarer Energien zunimmt, bleibt die thermische Energieversorgung in vielen Entwicklungsländern das Rückgrat der Stromnetze und erfordert daher kontinuierliche Investitionen in die Schadstoffminderung. Laut Daten der People Daily Overseas Edition vom Mai 2024 berichtete China, dass über 94 % seiner bestehenden Kohlekraftwerkskapazität auf extrem niedrige Emissionen umgerüstet wurden, was den kumulierten Investitionen des letzten Jahrzehnts entspricht. Dies belegt das beträchtliche Kapital, das in den Sektor investiert wurde und seine anhaltende Dominanz auf dem Markt für industrielle Emissionskontrollsysteme durch groß angelegte EPC-Verträge (Engineering, Procurement and Construction) für Emissionskontrollsysteme sichert.

Unsere detaillierte Analyse des Marktes für industrielle Emissionskontrollsysteme umfasst die folgenden Segmente:

Segment | Teilsegmente |

Gerätetyp |

|

Schadstoffart |

|

Anwendungsbranche |

|

Technologieart |

|

Serviceart |

|

Endbenutzer |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für industrielle Emissionskontrollsysteme – Regionale Analyse

Einblicke in den nordamerikanischen Markt

Nordamerika dominiert den Markt für industrielle Emissionskontrollsysteme und wird voraussichtlich bis Ende 2035 einen regionalen Umsatzanteil von 42,3 % halten. Die Region zeichnet sich durch einen ausgereiften Regulierungsrahmen und einen kontinuierlichen Fokus auf normgerechte Investitionen in den Bereichen Energieerzeugung, Öl und Gas, Chemie und Fertigung aus. Die Marktdynamik wird maßgeblich durch die bundesstaatliche Durchsetzung von Emissionsnormen für stationäre Anlagen geprägt. Industrieunternehmen priorisieren aufgrund des veralteten Bestands an Kohle- und Industriekesseln Modernisierungen, Nachrüstungen und Aftermarket-Services gegenüber Neuinstallationen. Zudem ist eine verstärkte Integration digitaler Überwachungsplattformen zu beobachten, die vorausschauende Wartung und Echtzeit-Berichte zur Einhaltung von Vorschriften ermöglichen. Industrieunternehmen sind bestrebt, Ausfallzeiten zu minimieren und Strafzahlungen zu vermeiden.

Der bedeutende Beitrag des verarbeitenden Gewerbes zu den nationalen Treibhausgasemissionen und der prognostizierte Produktionsanstieg emissionsintensiver Industrien prägen den Markt für industrielle Emissionskontrollsysteme in den USA. Laut Daten des Congressional Budget Office (CBO) vom Februar 2024 war das verarbeitende Gewerbe im Jahr 2021 für 12 % der gesamten US-Treibhausgasemissionen verantwortlich. Knapp 75 % dieser Emissionen stammten aus der Verbrennung von Brennstoffen zur Prozesswärmeerzeugung, der Rest aus industriellen Prozessen. Allein die Chemie- und Raffinerieindustrie trug 59 % zu den Emissionen des verarbeitenden Gewerbes bei, was auf eine konzentrierte Nachfrage nach Emissionskontrolllösungen in diesen Branchen hindeutet. Obwohl die Emissionen des verarbeitenden Gewerbes aufgrund verbesserter Emissionsintensität und Effizienzsteigerungen um 17 % zurückgingen, deuten Zukunftsprognosen auf einen Anstieg der Emissionen um 17 % aufgrund der Expansion produktionsstarker Industrien hin. Diese Daten lassen auf ein optimistisches Wachstum und eine Expansion des Marktes für industrielle Emissionskontrollsysteme in den USA schließen.

CO2-Emissionsintensität in der verarbeitenden Industrie (2024)

Quelle : Congressional Budget Office, Februar 2024

Die anhaltende Reduzierung wichtiger Luftschadstoffe und die anhaltenden Emissionen aus energieintensiven Branchen wie der Öl- und Gasförderung sowie der Energieversorgung prägen den Markt für industrielle Emissionskontrollsysteme in Kanada . Laut Daten der kanadischen Regierung vom Juni 2025 sanken die Emissionen im Jahr 2023 im Vergleich zu 1990 deutlich, darunter SOx (80 %), NOx (45 %), VOCs (38 %), CO (65 %) und PM2,5 (15 %). Dies spiegelt die langfristigen Auswirkungen der regulatorischen Maßnahmen und der Einführung von Emissionskontrolltechnologien wider. Branchenspezifische Daten zeigen jedoch, dass die Öl- und Gasindustrie, die Erz- und Mineralienverarbeitung sowie die Energieversorgung weiterhin die größten Verursacher von SOx- und NOx-Emissionen sind, während VOC-Emissionen stark mit der Kohlenwasserstoffgewinnung und dem Einsatz von Lösungsmitteln zusammenhängen. Alberta war für 42 % der NOx- und 35 % der VOC-Emissionen verantwortlich, was auf eine konzentrierte Nachfrage nach fortschrittlichen Emissionskontrollsystemen in energieintensiven Provinzen hindeutet. Diese Daten treiben das Marktwachstum an.

Einblicke in den APAC-Markt

Der asiatisch-pazifische Raum wird voraussichtlich die am schnellsten wachsende Region im Markt für industrielle Emissionskontrollsysteme sein und im Prognosezeitraum von 2026 bis 2035 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,1 % expandieren. Treiber dieser Entwicklung sind die rasante Urbanisierung und die Durchsetzung strenger Emissionsnormen in China, Indien, Japan, Südkorea und den südostasiatischen Ländern. Zu den wichtigsten Treibern zählen Chinas Ausweitung der Ultra-Low-Emission-Richtlinie auf Industriekessel und Stahlwerke sowie Indiens Rauchgasentschwefelungspflicht für Wärmekraftwerke. Die Trends im Markt für industrielle Emissionskontrollsysteme sind die Verlagerung hin zu modularen und vorgefertigten Systemen, die sich für Nachrüstungen mit beengten Platzverhältnissen eignen, und die Integration von Systemen zur kontinuierlichen Emissionsüberwachung mit zentralisierter Garantie für die Emissionsreduktionsergebnisse. Hersteller errichten zunehmend regionale Produktions- und Servicezentren, um Kosten zu senken und lokalen technischen Support zu gewährleisten.

Der großflächige Ausbau der Infrastruktur zur kontinuierlichen Emissionsüberwachung und die nationalen Luftreinhalteprogramme treiben den Markt für industrielle Emissionskontrollsysteme in Indien an. Laut PIB-Daten vom Dezember 2023 strebt die Regierung eine Reduzierung der PM10-Werte um 40 % in 131 Städten mit Überschreitung der Luftqualitätsstandards an und übt damit anhaltenden Regulierungsdruck auf Industrieemittenten aus. Dies hat die Nutzung von Systemen zur kontinuierlichen Emissionsüberwachung (CEMS) deutlich beschleunigt. Basierend auf dem UPCCCE vom April 2024 sind bereits über 30.000 Anlagen in indischen Industriebetrieben installiert, die Schadstoffe wie Feinstaub, SO₂ und NOₓ erfassen. Auch die Durchsetzung der Vorschriften auf Landesebene verstärkt die Nachfrage. Das Uttar Pradesh Pollution Control Board (UPPCB) führt regelmäßige Inspektionen durch, um die Einhaltung der Vorschriften und die Genauigkeit der Daten sicherzustellen. Die Daten zeigen zudem eine stetige Nachfrage nach integrierten Emissionskontrollsystemen, insbesondere in der Energieerzeugung und der Schwerindustrie, wo die Anforderungen an die Einhaltung der Vorschriften immer strenger werden.

Die anhaltenden Herausforderungen im Bereich der Luftqualität und die verschärften Umweltauflagen prägen den Markt für industrielle Emissionskontrollsysteme in China . Laut ITA-Daten vom September 2025 lag die durchschnittliche jährliche PM2,5-Konzentration in China im Jahr 2024 bei 29,3 µg/m³ und überschritt damit den WHO-Richtwert von 5 µg/m³ deutlich. Mehr als 30 % der Städte erfüllten die nationalen Luftqualitätsstandards nicht. Trotz allgemeiner Verbesserungstendenzen wurden in wichtigen Ballungszentren wie Harbin (+72 %), Yinchuan (+56 %) und Peking (+46 %) deutliche jährliche Anstiege der PM2,5-Werte verzeichnet. Dies unterstreicht die anhaltenden regionalen Verschmutzungsspitzen, die durch Industrieemissionen und ungünstige Wetterbedingungen verursacht werden. Darüber hinaus trägt die Luftverschmutzung jährlich zu 2 Millionen Todesfällen bei, was die Dringlichkeit strengerer Emissionskontrollen und der Einhaltung von Industriestandards verdeutlicht. Diese Daten zeigen attraktive Investitionsmöglichkeiten in China auf.

Einblicke in den europäischen Markt

Der Markt für industrielle Emissionskontrollsysteme in Europa wird von der Industrieemissionsrichtlinie und dem Europäischen Green Deal angetrieben. Diese schreiben eine kontinuierliche Reduzierung der Luftschadstoffe aus Großfeuerungsanlagen, Müllverbrennungsanlagen und industriellen Produktionsstätten vor. Die Mitgliedstaaten sind verpflichtet, die Empfehlungen für die beste verfügbare Technologie umzusetzen. Dies löst Investitionszyklen für selektive katalytische Reduktionssysteme, Gewebefilter und Rauchgasentschwefelungsanlagen in der Zement-, Stahl-, Chemie- und Energieerzeugungsbranche aus. Zu den wichtigsten Trends zählen die Integration der CO₂-Abscheidung in die Nachrüstung von Emissionskontrollsystemen, die verstärkte Nutzung von Systemen zur kontinuierlichen Überwachung für die Echtzeit-Berichterstattung über die Einhaltung der Vorschriften sowie die Entstehung öffentlich-privater Kofinanzierungsmechanismen, die die Kapitalbarrieren für Industrieunternehmen senken. Der Markt zeichnet sich durch eine ausgereifte installierte Basis aus, wobei der Anteil der Aftermarket-Services am Umsatz stetig wächst. Die Unternehmen sind bestrebt, die Lebensdauer ihrer Anlagen zu verlängern und die Betriebssicherheit angesichts der immer strengeren Durchsetzungsfristen aufrechtzuerhalten.

Die langfristigen Emissionsreduktionsziele und die strengen CO₂-Budgetierungsrahmen, die eine dauerhafte Einhaltung der Vorgaben durch die Industrie erfordern, treiben den Markt für industrielle Emissionskontrollsysteme in Großbritannien an. Laut Daten des Office for National Statistics (ONS) vom November 2025 sanken die Treibhausgasemissionen Großbritanniens im Jahr 2024 auf 371 Millionen Tonnen CO₂-Äquivalent, was einer Reduzierung um 54 % entspricht. Die produktionsbedingten Emissionen lagen bei 476 Millionen Tonnen CO₂-Äquivalent, ein Rückgang um 43 % im gleichen Zeitraum. Trotz dieser Fortschritte bleibt die Industrie ein bedeutender Verursacher: Der Industriesektor emittierte im Jahr 2024 rund 48,3 Millionen Tonnen CO₂-Äquivalent. Die Diskrepanz zwischen sinkenden Emissionen und höheren verbrauchsbedingten Emissionen verdeutlicht zudem den Bedarf an strengeren Emissionskontrollen in der heimischen Produktion und den Lieferketten. Dieser regulatorische Druck treibt die Nachfrage in der gesamten Energieversorgungs- und Schwerindustrie an, wo die Emissionsreduktionen beschleunigt werden müssen, um die rechtsverbindlichen nationalen Ziele zu erreichen.

Größter Emissionssektor auf territorialer Basis (2024)

Sektor | Emission (Millionen Tonnen CO2e) |

Stromversorgung | 37,5 |

Kraftstoffversorgung | 28.4 |

Inlandsverkehr | 110.1 |

Gebäude und Produktverwendungen | 79,8 |

Industrie | 48,3 |

Landwirtschaft | 46,4 |

Abfall | 19,5 |

Landnutzung, Landnutzungsänderung und Forstwirtschaft | 1.4 |

Quelle : Amt für nationale Statistik, November 2025

Die strengen nationalen Dekarbonisierungsziele, die branchenspezifischen Emissionsreduktionen und die fortgesetzte Durchsetzung von Vorschriften in der Schwerindustrie prägen den Markt für industrielle Emissionskontrollsysteme in Deutschland . Laut Daten des Umweltbundesamts vom März 2024 sanken die gesamten Treibhausgasemissionen auf 673 Millionen Tonnen CO₂-Äquivalent, was eine deutliche Reduzierung gegenüber den Vorjahren darstellt. Der Industriesektor trug dabei rund 155 Millionen Tonnen CO₂-Äquivalent bei. Das Bundesministerium für Wirtschaft und Klimaschutz (BMWK) berichtet, dass Deutschland über 110 Milliarden US-Dollar aus dem Klima- und Transformationsfonds (KTF) zur Unterstützung der industriellen Dekarbonisierung, einschließlich CO₂-Abscheidung und Effizienzsteigerungen, bereitgestellt hat. Diese politisch unterstützten Investitionen und Ziele sichern die Nachfrage nach Filtrations-, Entschwefelungs- und CO₂-Abscheidungslösungen, insbesondere da sich die Industrie an die verschärften EU- und nationalen Vorschriften anpasst.

Wichtige Akteure auf dem Markt für industrielle Emissionskontrollsysteme:

- DuPont de Nemours, Inc. (USA)

- Babcock & Wilcox Enterprises, Inc. (USA)

- John Wood Group PLC (UK)

- General Electric Company (USA)

- FLSmidth & Co. A/S (Dänemark)

- Mitsubishi Power, Ltd. (Japan)

- Hamon-Gruppe (Belgien/Europa)

- AAF International (American Air Filter) (USA)

- Donaldson Company, Inc. (USA)

- Schenck Process Holding GmbH (Deutschland)

- Thermax Limited (Indien)

- Sumitomo Heavy Industries, Ltd. (Japan)

- KC Cottrell Co., Ltd. (Südkorea)

- Yara Marine Technologies AS (Norwegen)

- Andritz AG (Österreich)

- TPG Rise Climate (USA)

- MIRATECH Corp (USA)

- Knorr-Bremse (Deutschland)

- ABB (Schweiz)

- Födisch Gruppe (Deutschland)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- DuPont de Nemours, Inc. ist ein führender Anbieter von industriellen Emissionskontrollsystemen und entwickelt mithilfe seiner fortschrittlichen Materialwissenschaft Hochleistungsfiltrationsmedien und Membrantechnologien. Das Unternehmen hat bedeutende Fortschritte durch die Entwicklung langlebiger, chemikalienbeständiger Filtersäcke und Nass-Elektrofilter erzielt, die Feinstaub im Submikrometerbereich abscheiden.

- Babcock & Wilcox Enterprises Inc. ist ein führender Innovator im Markt für industrielle Emissionskontrollsysteme und spezialisiert auf umfassende Kesselreinigung, Elektrofilter und Rauchgasentschwefelungstechnologien. Das Unternehmen hat den Markt für industrielle Emissionskontrollsysteme durch die Integration digitaler Optimierungstools und Aftermarket-Servicelösungen, die den Systemverschleiß vorhersagen und eine optimale Abscheideleistung gewährleisten, maßgeblich vorangebracht. Im Jahr 2024 erzielte das Unternehmen einen Umsatz von 717.333 Tsd. USD.

- Die John Wood Group PLC ist ein führendes Ingenieurbüro im Markt für industrielle Emissionskontrollsysteme und zeichnet sich durch integriertes Projektmanagement und digitale Anlagenoptimierung für Emissionskontrollinfrastruktur aus. Das Unternehmen hat bedeutende Fortschritte erzielt, indem es seine Beratungskompetenz mit der firmeneigenen Wood-Digital-Twin-Technologie zur Überwachung von SCR-Systemen (Selektive Katalytische Reduktion) kombiniert hat.

- General Electric ist ein führender Akteur auf dem Markt für industrielle Emissionskontrollsysteme und nutzt seine umfassende Expertise in der Energieerzeugung und digitalen Industrieanwendungen, um Emissionskontrolltechnologien voranzutreiben. Das Unternehmen hat den Markt durch die Entwicklung integrierter Gas- und Dampfkraftwerke sowie den Einsatz einer Softwareplattform für Echtzeitüberwachung maßgeblich geprägt. Im Jahr 2024 investierte das Unternehmen 1 Milliarde US-Dollar in Forschung und Entwicklung.

- FLSmidth & Co. A/S ist ein führender Spezialist für industrielle Emissionskontrollsysteme und konzentriert sich auf maßgeschneiderte Lösungen zur Luftreinhaltung für die Zement- und Bergbauindustrie. Das Unternehmen hat bedeutende Fortschritte erzielt, indem es als Pionier Heißgas-Gewebefilter und effiziente Schlauchfiltertechnologien entwickelt hat, die für die korrosiven, hochtemperierten Abgase der Klinkerproduktion und Mineralverarbeitung ausgelegt sind.

Hier ist eine Liste der wichtigsten Akteure auf dem globalen Markt für industrielle Emissionskontrollsysteme:

Der Markt für industrielle Emissionskontrollsysteme ist hart umkämpft und wird von multinationalen Konzernen und spezialisierten Technologieführern geprägt. Die wichtigsten Akteure verfolgen strategische Initiativen mit Fokus auf Digitalisierung, IoT-gestützte Überwachung für vorausschauende Wartung und die Entwicklung von Filtermaterialien der nächsten Generation, um die immer strengeren globalen Emissionsnormen zu erfüllen. Ein bedeutender Trend ist der Ausbau von Servicenetzen und die Übernahme regionaler Unternehmen zur Stärkung der Aftermarket-Umsätze. So kündigte beispielsweise TPG Rise Climate im September 2024 die Übernahme von MIRATECH Corp. an. Unternehmen investieren zudem in die Integration von CO₂-Abscheidung und modulares Systemdesign, um kosteneffiziente und skalierbare Lösungen für diverse Branchen wie Energieerzeugung, Zement und Chemie anzubieten.

Unternehmenslandschaft des Marktes für industrielle Emissionskontrollsysteme:

Neueste Entwicklungen

- Im Februar 2025 erwarb der internationale Technologiekonzern ANDRITZ LDX Solutions, einen führenden Anbieter von Emissionsminderungstechnologien und damit verbundenen Dienstleistungen auf dem nordamerikanischen Markt für industrielle Emissionskontrollsysteme mit einem Jahresumsatz von rund 100 Millionen US-Dollar.

- Im Januar 2025 schloss Knorr-Bremse den Verkauf seiner Tochtergesellschaft GT Emissions Systems an Rcapital Partners, eine britische Private-Equity-Gesellschaft, ab. GT Emissions Systems mit Sitz in Peterlee, Großbritannien, ist ein führender Anbieter von Abgasreinigungssystemen für Dieselmotoren in Nutzfahrzeugen und Geländefahrzeugen.

- Im August 2024 gab ABB bekannt, dass sie eine Vereinbarung zur Übernahme der Födisch-Gruppe unterzeichnet hat, einem führenden Entwickler von fortschrittlichen Mess- und Analyselösungen für die Energie- und Industriebranche.

- Report ID: 8491

- Published Date: Apr 01, 2026

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.