Marktausblick für Incident Response:

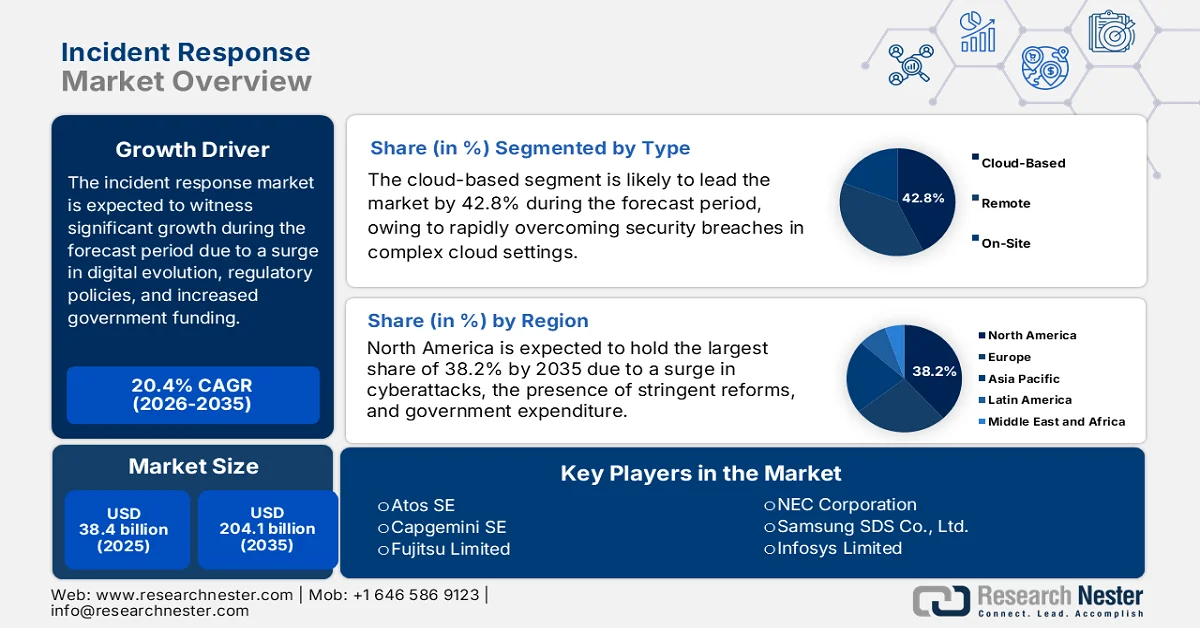

Der Markt für Incident Response hatte 2025 ein Volumen von über 38,4 Milliarden US-Dollar und wird bis Ende 2035 voraussichtlich auf 204,1 Milliarden US-Dollar anwachsen, was einem durchschnittlichen jährlichen Wachstum von 20,4 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird das Marktvolumen für Incident Response auf 46,2 Milliarden US-Dollar geschätzt.

Der internationale Markt für Incident Response entwickelt sich rasant. Gründe hierfür sind die digitale Transformation, regulatorische Vorgaben, die zunehmende Nutzung durch Unternehmen, steigende staatliche Investitionen und erhöhte Cyberrisiken. Laut offiziellen Statistiken der Weltbank (Stand 2023) waren 2023 fast ein Drittel der Weltbevölkerung, also 2,6 Milliarden Menschen, offline. Im Gegensatz dazu nutzten 2022 über 90 % der Bevölkerung in einkommensstarken Ländern das Internet, während es in einkommensschwachen Ländern nur jeder Vierte war. Daher wird der internationalen Gemeinschaft empfohlen, Länder beim Aufholen der digitalen Transformation zu unterstützen und die digitale Nutzung weiter zu beschleunigen. Dies eröffnet dem Markt weltweit enorme Wachstumschancen.

Darüber hinaus stärken die Integration von Incident Response in Zero-Trust-Architekturen, der Anstieg von Incident Response-as-a-Service (IRaaS), branchenübergreifende Kollaborationsplattformen und die Gamifizierung von Cybersicherheitstrainings den globalen Markt für Incident Response. Laut einem Datenbericht des Internet Crime Report aus dem Jahr 2024 erhielt die Organisation schätzungsweise 2.000 Beschwerden pro Monat, und in den letzten fünf Jahren waren es durchschnittlich 2.000 Beschwerden täglich. Betrug machte 2024 den Großteil der gemeldeten Verluste aus, wobei Ransomware sich als das am weitesten verbreitete Risiko für kritische Infrastrukturen erwies, mit einem Anstieg der Beschwerden um 9 % seit 2023. Personen über 60 Jahre erlitten die meisten Verluste und reichten die meisten Beschwerden ein, was die Nachfrage auf dem Markt in verschiedenen Ländern steigerte.

Schlüssel Reaktion auf Vorfälle Markteinblicke Zusammenfassung:

Regionale Highlights:

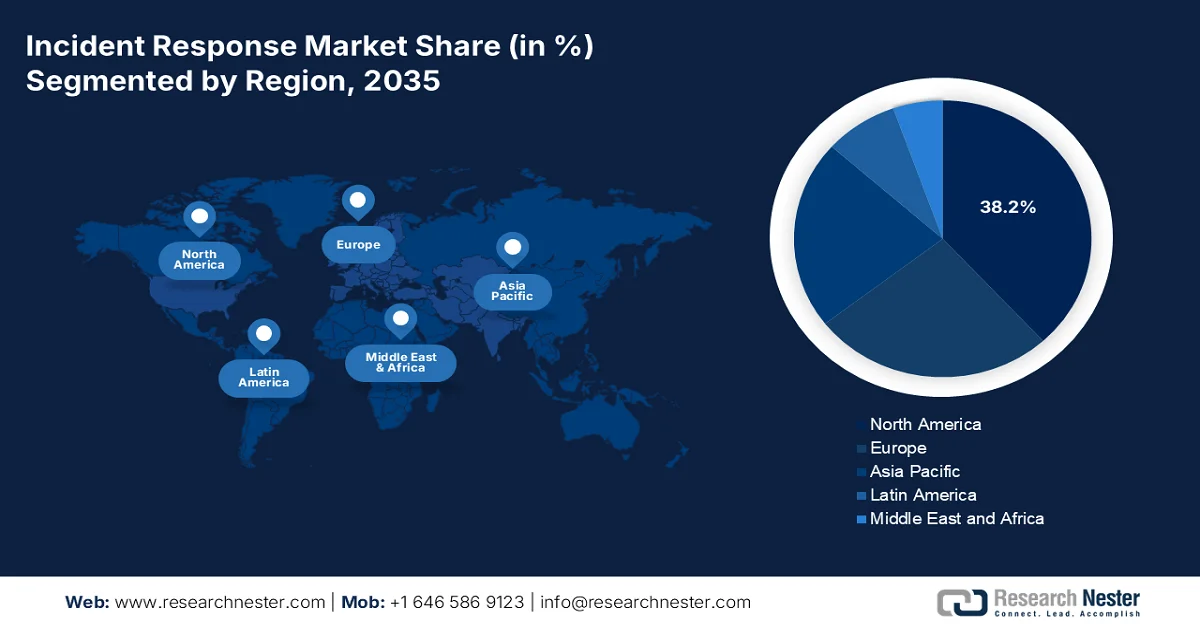

- Es wird erwartet, dass Nordamerika bis 2035 mit 38,2 % den größten Umsatzanteil am Markt für Incident Response erzielen wird. Dies ist auf die zunehmende Häufigkeit von Cyberangriffen, strenge Compliance-Rahmenbedingungen und erhebliche staatliche Ausgaben zurückzuführen.

- Für den asiatisch-pazifischen Raum wird im Zeitraum 2026-2035 das schnellste Marktwachstum erwartet, angetrieben durch die beschleunigte Digitalisierung, die zunehmende Nutzung von Cloud-Lösungen und die steigenden IKT-Ausgaben in den Schwellenländern.

Segmenteinblicke:

- Prognosen zufolge wird das Cloud-basierte Segment bis 2035 einen dominanten Anteil von 42,8 % am Markt für Incident Response ausmachen. Dies ist auf seine entscheidende Rolle bei der schnellen Identifizierung, Behebung und Eindämmung von Sicherheitsverletzungen in komplexen und skalierbaren Cloud-Umgebungen zurückzuführen.

- Es wird erwartet, dass das Segment der kritischen Vorfälle im Zeitraum 2026–2035 den zweithöchsten Anteil erreichen wird, was auf die zunehmende Häufigkeit schwerwiegender Betriebsstörungen und folgenreicher Cyberangriffe zurückzuführen ist, die sofortige Reaktionsstrategien erfordern.

Wichtigste Wachstumstrends:

- Explosion der Anzahl von Edge- und IoT-Geräten

- Ausweitung der KI-gestützten Bedrohungsjagd

Größte Herausforderungen:

- Zunehmende Komplexität von Cyberbedrohungen

- Mangel an qualifizierten Cybersicherheitsexperten

Wichtige Akteure: IBM Corporation (USA), Cisco Systems, Inc. (USA), Palo Alto Networks, Inc. (USA), Accenture plc (Irland), Deloitte Touche Tohmatsu Limited (Großbritannien), KPMG International (Niederlande), EY (Großbritannien), McAfee, LLC (USA), FireEye, Inc. (USA), CrowdStrike Holdings, Inc. (USA), Check Point Software Technologies Ltd. (Israel), BAE Systems plc (Großbritannien), Atos SE (Frankreich), Capgemini SE (Frankreich), Fujitsu Limited (Japan), NEC Corporation (Japan), Samsung SDS Co., Ltd. (Südkorea), Infosys Limited (Indien), Wipro Limited (Indien), Telekom Malaysia Berhad (Malaysia).

Global Reaktion auf Vorfälle Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 38,4 Milliarden US-Dollar

- Marktgröße 2026: 46,2 Milliarden US-Dollar

- Prognostizierte Marktgröße: 204,1 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 20,4 % jährliches Wachstum (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Nordamerika (38,2 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Asien-Pazifik

- Dominierende Länder: USA, China, Vereinigtes Königreich, Deutschland, Japan

- Schwellenländer: Indien, Südkorea, Singapur, Australien, Kanada

Last updated on : 19 February, 2026

Markt für Incident Response – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Explosion der Edge- und IoT-Geräte: Die zunehmende Verbreitung von Edge-Computing und dem Internet der Dinge (IoT) hat neue Sicherheitslücken geschaffen und die Nachfrage nach Incident-Response-Lösungen für dezentrale Umgebungen deutlich erhöht. Laut OECD-Statistiken vom Oktober 2023 wächst der Anteil von Halbleiterkomponenten in IoT-Geräten kontinuierlich und wird auf 5 bis 7 % der internationalen Halbleiterindustrie geschätzt. Zudem stiegen IoT-spezifische Patentanmeldungen jährlich um fast 20 % und machten über 11 % der gesamten internationalen Patentaktivitäten aus. Auch die Risikokapitalinvestitionen in IoT-Unternehmen nahmen deutlich zu und erreichten 8 Milliarden US-Dollar, was das Wachstum des Incident-Response-Marktes weiter ankurbelte.

- Expansion bei KI-gestützter Bedrohungsanalyse: Künstliche Intelligenz (KI)-basierte prädiktive Analysen ermöglichen die proaktive Erkennung von Anomalien und machen den Markt für Incident Response dadurch deutlich effizienter und verkürzen die mittlere Reaktionszeit (MTTR). Laut einem Artikel im AI Index Report 2025 haben Forscher die neuesten Benchmarks im Bereich KI, wie z. B. SWE, GPQA und MMMU, veröffentlicht, die eine Leistungssteigerung von 18,8 % auf 48,9 % bzw. 67,3 % verzeichnen. Darüber hinaus hat die US-amerikanische Food and Drug Administration (FDA) bis 2023 erfolgreich 223 KI-gestützte Medizinprodukte zugelassen, ein deutlicher Anstieg gegenüber nur 6 Geräten im Vorjahr. Dieser kontinuierliche Anstieg der KI-Nutzung hat zu einem erhöhten Bedrohungspotenzial geführt und begründet eine enorme internationale Marktnachfrage.

- Zunehmende staatliche Förderung digitaler Ansätze: Länder investieren großzügig in nationale Cybersicherheitsprogramme, um kritische Infrastrukturen zu schützen. Dies stärkt die Nachfrage nach Dienstleistungen im Bereich der Reaktion auf Sicherheitsvorfälle. Laut einem im Januar 2025 vom Ministerium für Elektronik und Informationstechnologie (MEITY) veröffentlichten Datenbericht trug die digitale Wirtschaft in Indien zwischen 2022 und 2023 dank staatlicher Unterstützung 11,7 % zum nationalen Einkommen bei und stieg zwischen 2024 und 2025 weiter auf 13,4 %. Darüber hinaus entsprach die digitale Wirtschaft des Landes zwischen 2022 und 2023 einer Bruttowertschöpfung von 28,9 Billionen INR (ca. 368 Milliarden USD) und einem Bruttoinlandsprodukt (BIP) von 31,6 Billionen INR, was schätzungsweise 402 Milliarden USD entspricht. Dies steigert die Marktnachfrage zusätzlich.

Herausforderungen

- Zunehmende Komplexität von Cyberbedrohungen: Der Markt für Incident Response steht vor der großen Herausforderung, mit immer raffinierteren Cyberangriffen Schritt zu halten. Angreifer nutzen fortschrittliche Techniken wie KI-gesteuerte Malware, polymorphe Ransomware und Lieferkettenangriffe, die herkömmliche Erkennungssysteme umgehen. Diese Komplexität erfordert von Unternehmen hohe Investitionen in fortschrittliche Analysen, Bedrohungsinformationen und Automatisierung. Vielen Unternehmen fehlen jedoch die qualifizierten Fachkräfte und das Budget, um solche Lösungen effektiv einzusetzen. Die rasante Entwicklung der Angriffsvektoren bedeutet zudem, dass Incident-Response-Frameworks kontinuierlich aktualisiert werden müssen, was zu operativem Druck führt.

- Mangel an qualifizierten Cybersicherheitsexperten: Ein zentrales Hindernis für den Markt für Incident Response ist der weltweite Mangel an qualifizierten Cybersicherheitsexperten. Branchenverbänden zufolge sind weltweit verschiedene Positionen im Bereich Cybersicherheit unbesetzt, wobei Expertise im Bereich Incident Response besonders gefragt ist. Diese Fachkräftelücke schränkt die Fähigkeit von Unternehmen ein, leistungsfähige Reaktionsteams aufzubauen, die komplexe Sicherheitsvorfälle bewältigen können. Darüber hinaus werden qualifizierte Fachkräfte nicht nur für die Erkennung und Eindämmung von Sicherheitsvorfällen benötigt, sondern auch für forensische Analysen, Compliance-Berichte und die Planung von Wiederherstellungsmaßnahmen. Der Mangel ist in Schwellenländern besonders akut, wo die digitale Transformation zwar voranschreitet, die Aus- und Weiterbildung im Bereich Cybersicherheit jedoch hinterherhinkt.

Marktgröße und Prognose für Incident Response:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

20,4 % |

|

Marktgröße im Basisjahr (2025) |

38,4 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

204,1 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Incident Response:

Typensegmentanalyse

Das Cloud-basierte Segment, das Teil dieses Marktsegments ist, wird voraussichtlich bis Ende 2035 mit 42,8 % den größten Anteil am Markt für Incident Response erreichen. Dieses Wachstum wird maßgeblich durch seine Bedeutung für die schnelle Behebung, Identifizierung und Eindämmung von Sicherheitslücken in komplexen, skalierbaren und dynamischen Cloud-Umgebungen getrieben. Laut offiziellen Statistiken des National Center for Science and Engineering Statistics (NCSE) vom August 2022 stellte das Broadband Equity, Access, and Deployment Program (BEGD) großzügige 42,4 Milliarden US-Dollar für Investitionen in die digitalisierte Infrastruktur bereit und priorisierte dabei unterversorgte und nicht versorgte Regionen. Vor diesem Hintergrund wurden Cloud-basierte Dienste eingeführt, um die Kosten für Experimente durch Digitalisierung zu senken und so optimistische Wachstumsaussichten für dieses Segment zu schaffen.

Segmentanalyse der Schweregrade von Vorfällen

Das Segment der Krisenintervention wird im Prognosezeitraum voraussichtlich den zweithöchsten Marktanteil halten. Das Wachstum dieses Segments wird maßgeblich durch schwerwiegende Störungen, darunter gravierende Betriebsausfälle oder Cyberangriffe, angetrieben. Diese sind für die Krisenintervention von entscheidender Bedeutung, um Reputations- und Finanzschäden zu minimieren, das Wohlbefinden der Mitarbeiter zu schützen und die Geschäftskontinuität zu gewährleisten. Laut einem Artikel des Center for Strategic & International Studies aus dem Jahr 2026 gab das Ransomware-Unternehmen Medusa bekannt, für einen Datenverstoß bei SimonMed Imaging verantwortlich zu sein. Dabei erbeuteten Hacker im Oktober 2025 Daten von schätzungsweise 1,2 Millionen Patienten. Im selben Jahr luden Hacker zudem 23 Millionen Kundendatensätze verschiedener Unternehmen, darunter Vietnam Airlines, hoch, was die weltweite Nachfrage in diesem Markt weiter ankurbelte.

Komponentensegmentanalyse

Bis zum Ende des festgelegten Zeitraums wird erwartet, dass das Dienstleistungssegment innerhalb dieser Komponente den drittgrößten Anteil am Markt für Incident Response ausmacht. Die Entwicklung dieses Segments wird maßgeblich durch die steigende Nachfrage nach Managed Security Services, Beratung und Schulungen vorangetrieben. Aufgrund des Mangels an qualifizierten Cybersicherheitsexperten und der zunehmenden Komplexität von Cyberbedrohungen lagern Unternehmen Incident-Response-Funktionen immer häufiger an spezialisierte Anbieter aus. Managed Services bieten kontinuierliche Überwachung, schnelle Erkennung und automatisierte Reaktionsfunktionen, wodurch die mittlere Reaktionszeit (MTTR) verkürzt und die Einhaltung regulatorischer Rahmenbedingungen wie DSGVO, HIPAA und NIST gewährleistet wird. Beratungsleistungen spielen eine entscheidende Rolle bei der Unterstützung von Unternehmen bei der Entwicklung maßgeschneiderter Reaktionsstrategien, der Durchführung forensischer Untersuchungen und der Einhaltung branchenspezifischer Compliance-Vorgaben.

Unsere detaillierte Analyse des Marktes für Incident Response umfasst die folgenden Segmente:

Segment | Teilsegmente |

Typ |

|

Schwere des Vorfalls |

|

Komponente |

|

Ansprechzeit |

|

Bereitstellungsmodell |

|

Anwendung |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für Incident Response – Regionale Analyse

Einblicke in den nordamerikanischen Markt

Nordamerika wird voraussichtlich bis Ende 2035 mit 38,2 % den größten Marktanteil im Bereich Incident Response erreichen. Das Marktwachstum in der Region ist maßgeblich auf die zunehmende Häufigkeit von Cyberangriffen, die Einhaltung strenger Vorschriften wie FFIEC, NIST und HIPAA sowie großzügige staatliche Investitionen zurückzuführen. Laut offiziellen Statistiken der American Hospital Association vom Oktober 2025 wurden 364 Hacking-Fälle vom US-Gesundheitsministerium (Office for Civil Rights) registriert. Dies betraf mehr als 33 Millionen Menschen in der Region und führte zu einer erhöhten Nachfrage. Darüber hinaus wurden bis Ende 2024 259 Millionen geschützte Gesundheitsdaten (PHI) gehackt, darunter 192,7 Millionen Gesundheitsdatensätze, die beim Ransomware-Angriff auf UnitedHealth Group/Change Healthcare gestohlen wurden. Dies trug zusätzlich zum Marktwachstum in der Region bei.

Der Markt für Incident-Response-Dienstleistungen in den USA wächst aufgrund regulatorischer Vorgaben, staatlicher Investitionen, des Breitbandausbaus und verstärkter Maßnahmen zur Cybersicherheitsbekämpfung deutlich. Laut einem Artikel der National Library of Medicine (NLM) vom Januar 2023 hat die US-Bundesregierung großzügige 87 Milliarden US-Dollar für den Breitbandausbau und die Breitbandnutzung bereitgestellt. Davon stammen 65 Milliarden US-Dollar aus dem Infrastructure Investment and Jobs Act (IISA), um die digitale Kluft zu überbrücken, sowie 20,4 Milliarden US-Dollar aus dem America Rescue Plan (ARP) für Maßnahmen zur digitalen Teilhabe. Zusätzlich wurden 1,6 Milliarden US-Dollar aus dem Consolidated Appropriations Act (CAA) für die Anbindung von Minderheitengemeinschaften, den allgemeinen Ausbau der Breitbandinfrastruktur und die Konnektivität in indigenen Gebieten bereitgestellt, was das Wachstum des Incident-Response-Marktes weiter ankurbelt.

Die Expansion von 5G, Programme zur digitalen Transformation mit dem Ziel verbesserter Cybersicherheit, regulatorische Rahmenbedingungen sowie die Förderung professioneller Standards und der Resilienz der Informations- und Kommunikationstechnologie (IKT) stärken den Markt für Incident Response in Kanada . Laut Regierungsangaben vom Dezember 2024 kündigte der Minister für Familien, Kinder und soziale Entwicklung im Namen des Ministers für Innovation, Wissenschaft und Industrie eine Investition von 45 Millionen US-Dollar in ein 66 Millionen US-Dollar umfassendes Projekt an, das vom Centre of Excellence in Next Generation Networks (CENGN) geleitet wird. Diese Investition aus dem Strategic Innovation Fund (SIF) soll die Einrichtung einer innovativen 5G-Testumgebung zur Entwicklung 5G-basierter Anwendungen unterstützen und so das Marktwachstum ankurbeln.

Einblicke in den APAC-Markt

Der Markt für Incident Response im asiatisch-pazifischen Raum wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen. Die Marktentwicklung in der Region wird maßgeblich durch die rasante Digitalisierung, die zunehmende Nutzung von Cloud-Lösungen, steigende IKT-Ausgaben und die vom japanischen Ministerium für Wirtschaft, Handel und Industrie (METI) initiierten IKT-Resilienzprogramme vorangetrieben. Laut einem offiziellen Datenbericht der UNESCAP aus dem Jahr 2023 führte ein Anstieg der Cloud-Nutzung um 1 % zu einem durchschnittlichen BIP-Wachstum von 0,7 % in der gesamten Region. Darüber hinaus trug Cloud Computing im Jahr 2023 zwischen 0,2 % und 2,2 % zum BIP von Vietnam, Südkorea, Singapur, den Philippinen, Neuseeland, Malaysia, Japan, Indonesien, Indien und Australien bei. Angesichts dieses kontinuierlichen Anstiegs der Cloud-Nutzung bietet der Markt in der Region daher enorme Wachstumschancen.

Gesamtwirtschaftlicher Beitrag der Cloud im asiatisch-pazifischen Raum (2022)

Länder | Cloud-Beitrag |

Singapur | 2,2 % |

Neuseeland | 2,1 % |

Australien | 0,6 % |

Japan | 0,6 % |

Malaysia | 0,5 % |

Korea | 0,4 % |

Thailand | 0,4 % |

Philippinen | 0,3 % |

Vietnam | 0,3 % |

Indien | 0,2 % |

Indonesien | 0,2 % |

Quelle: UNESCAP-Organisation

Der Markt für Incident Response in China gewinnt aufgrund der zunehmenden Nutzung innovativer Cybersicherheitsframeworks durch Unternehmen, regulatorischer Vorgaben und hoher staatlicher Investitionen in die Informations- und Kommunikationstechnologie (IKT) immer mehr an Bedeutung. Wie ein Artikel des Informationsbüros des Staatsrats vom August 2022 berichtet, verzeichnete das Land ein rasantes Wachstum der Internetnutzer – von 564 Millionen auf 1 Milliarde. Gleichzeitig stieg die Internetnutzungsrate der Bevölkerung von 42,1 % auf 73 %, was zu einer enormen Nachfrage auf dem chinesischen Markt führte. Darüber hinaus verfügt China über das weltweit größte und innovativste Glasfaser-Breitband- und Mobilfunknetz mit 1,8 Millionen 5G-Basisstationen, was die Marktpräsenz in China weiter stärkt.

Staatliche Ausgaben, die zunehmende Nutzung durch Unternehmen, politische Unterstützung, der Ausbau des Telekommunikationsnetzes, die Einhaltung regulatorischer Vorgaben und die Zusammenarbeit mit der Industrie tragen maßgeblich zum Wachstum des Marktes für Incident Response in Indien bei. Laut offiziellen Statistiken der IBEF-Organisation vom November 2025 verzeichnet die indische Telekommunikationsbranche weiterhin ein starkes Wachstum. Der Gesamtumsatz stieg von 39,2 Milliarden US-Dollar im Jahr 2024 auf 43,4 Milliarden US-Dollar im Jahr 2025. Die Telefondichte lag bei 86,6 % und verdeutlichte damit die flächendeckende Vernetzung im ganzen Land. Die Zahl der Telefonanschlüsse erreichte im September 2025 beachtliche 1,2 Milliarden, unterstützt durch 1.182,3 Millionen Mobilfunkanschlüsse. Dies deutet auf positive Wachstumsaussichten für den Markt hin.

Einblicke in den europäischen Markt

Der Markt für Incident Response in Europa wird bis zum Ende des Prognosezeitraums voraussichtlich ein deutliches Wachstum verzeichnen. Dieses Wachstum wird maßgeblich durch die Einhaltung der DSGVO, regionale Cybersicherheitsrichtlinien, digitale Innovationszentren, strenge IKT-Regulierungen und staatliche Maßnahmen befeuert. Laut offiziellen Statistiken der ITA vom Januar 2026 sind die Niederlande für ihre innovative, digitalisierte Infrastruktur bekannt, die ihnen weltweit den zweiten Platz bei der Online-Konnektivität eingebracht hat: Über 98 % der Haushalte verfügen über einen Breitbandanschluss. Darüber hinaus bietet das Land ein etabliertes digitales Zahlungssystem. iDEAL ist mit einem Marktanteil von 70 % im Online-Handel die führende niederländische Zahlungslösung. Dies hat den Weg für vermehrte Cyberkriminalität geebnet und damit die Nachfrage in der gesamten Region gestärkt.

Der Markt für Incident Response in Großbritannien gewinnt aufgrund staatlicher Budgetzuweisungen, regulatorischer Aufsicht, branchenspezifischer Kooperationen, digitaler Transformation und regionaler Unterstützung zunehmend an Bedeutung. Laut einem Datenbericht des Center for Data Innovation vom November 2024 wird die KI-Branche des Landes derzeit auf über 21 Milliarden US-Dollar geschätzt und ist damit nach den USA und China die drittgrößte KI-Branche weltweit. Zudem beschäftigen datenintensive Unternehmen durchschnittlich fast 1.500 Mitarbeiter, im Vergleich zu 700 in Unternehmen ohne Datenintensität. Darüber hinaus erfordern derzeit über 80 % aller ausgeschriebenen Stellen im Land digitale Kompetenzen. Dieser Mangel an digitalen Fähigkeiten kostet die britische Wirtschaft jährlich bis zu 63 Milliarden Pfund an entgangenem BIP und birgt somit ein enormes Wachstumspotenzial für den Markt.

Großzügige staatliche Investitionen in die Modernisierung der IKT-Branche, die zunehmende Nutzung innovativer Cybersicherheitsframeworks durch Unternehmen und die Einhaltung regulatorischer Vorgaben stärken den Markt für Incident Response in Deutschland . Laut Schätzungen der ITA vom August 2025 befürworten 89 % der Bevölkerung die Digitalisierung des Gesundheitswesens, beispielsweise durch E-Rezepte, elektronische Patientenakten und Videosprechstunden. Zudem nutzen bereits 46 % der deutschen Unternehmen Cloud-Computing-Technologien für ihre Geschäftsprozesse, weitere 11 % planen deren Einführung. Die Ausgaben für Cybersicherheit beliefen sich 2023 auf über 10 Milliarden US-Dollar und wirkten sich positiv auf die heimische IKT-Branche aus, was wiederum die Marktpräsenz erhöht.

Wachstumsanalyse der deutschen IKT-Branche (2022–2025)

Komponenten | 2022 (Mrd. USD) | 2023 (Mrd. USD) | 2024 (Mrd. USD) | 2025 (Mrd. USD) |

Gesamtexporte | 185,8 | 198,5 | 187,8 | 69,5 |

Gesamtimporte | 213,5 | 229,8 | 212,6 | 78,6 |

Importe aus den USA | 5,5 | 6.0 | 5.6 | 2.3 |

Quelle: ITA

Wichtige Akteure im Markt für Incident Response:

- IBM Corporation (USA)

- Cisco Systems, Inc. (USA)

- Palo Alto Networks, Inc. (USA)

- Accenture plc (Irland)

- Deloitte Touche Tohmatsu Limited (UK)

- KPMG International (Niederlande)

- EY (UK)

- McAfee, LLC (USA)

- FireEye, Inc. (USA)

- CrowdStrike Holdings, Inc. (USA)

- Check Point Software Technologies Ltd. (Israel)

- BAE Systems plc (UK)

- Atos SE (Frankreich)

- Capgemini SE (Frankreich)

- Fujitsu Limited (Japan)

- NEC Corporation (Japan)

- Samsung SDS Co., Ltd. (Südkorea)

- Infosys Limited (Indien)

- Wipro Limited (Indien)

- Telekom Malaysia Berhad (Malaysia)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- IBM ist einer der führenden Anbieter im Bereich Incident Response und nutzt sein IBM Security X-Force-Team, um fortschrittliche Bedrohungsanalysen und Reaktionsdienste bereitzustellen. Das Unternehmen integriert KI-gestützte Analysen mit Cloud-nativen Lösungen, um Reaktionszeiten zu verkürzen und die Resilienz zu verbessern. Die Partnerschaften von IBM mit Unternehmen und Regierungen stärken seine Rolle beim Schutz kritischer Infrastrukturen.

- Cisco Systems, Inc. bietet über seine Cisco Talos Intelligence Group umfassende Dienstleistungen im Bereich der Reaktion auf Sicherheitsvorfälle an, die sich auf die proaktive Erkennung und Behebung von Bedrohungen konzentrieren. Die Lösungen lassen sich nahtlos in Unternehmensnetzwerke integrieren und verbessern so Transparenz und Kontrolle. Ciscos Fokus auf Managed Security Services und Compliance-Frameworks positioniert das Unternehmen als vertrauenswürdigen Anbieter im Banken-, Finanzdienstleistungs- und Versicherungswesen (BFSI) sowie im öffentlichen Sektor.

- Palo Alto Networks, Inc. treibt Innovationen im Bereich der automatisierten Reaktion auf Sicherheitsvorfälle mit seinen Plattformen Cortex XDR und XSOAR maßgeblich voran. Das Unternehmen setzt auf KI-gestützte Erkennung, Orchestrierung und schnelle Eindämmung von Cyberbedrohungen. Dank seiner starken Präsenz im Bereich Cloud-Sicherheit und Partnerschaften mit globalen Unternehmen ist Palo Alto Networks ein führender Anbieter zur Reduzierung der mittleren Reaktionszeit (MTTR).

- Accenture plc bietet über seine Sparte Accenture Security Dienstleistungen im Bereich Incident Response an, darunter Beratung, Managed Services und digitale Forensik. Das Unternehmen konzentriert sich auf branchenspezifische Lösungen, insbesondere im Finanzdienstleistungssektor (BFSI) und im Gesundheitswesen, wo Compliance und Resilienz von entscheidender Bedeutung sind. Darüber hinaus stärken die globale Reichweite und die Integration KI-gestützter Reaktionsframeworks die Wettbewerbsposition des Unternehmens.

- Deloitte Touche Tohmatsu Limited bietet über seine Cyber Risk Services Lösungen zur Reaktion auf Sicherheitsvorfälle an und legt dabei besonderen Wert auf die Einhaltung gesetzlicher Bestimmungen und die Resilienz von Unternehmen. Das Unternehmen unterstützt seine Kunden bei forensischen Untersuchungen, der Eindämmung von Sicherheitsvorfällen und der Entwicklung von Wiederherstellungsstrategien. Dank seiner starken Beratungsrolle und der engen Zusammenarbeit mit Regierungsbehörden ist Deloitte ein wichtiger Akteur bei der Gestaltung von Cybersicherheitsrichtlinien und Rahmenwerken zur Reaktion auf Sicherheitsvorfälle.

Hier ist eine Liste der wichtigsten Akteure auf dem globalen Markt für Incident Response:

Der internationale Markt für Incident Response ist hart umkämpft. US-amerikanische Unternehmen wie IBM, Cisco und Palo Alto Networks sind mit KI-gestützter Erkennung und Managed Services führend. Europäische Anbieter wie Atos und Capgemini legen Wert auf die Einhaltung der DSGVO und regionaler Cybersicherheitsvorschriften, während japanische Unternehmen wie Fujitsu und NEC den Fokus auf integrierte IT-Resilienz legen. Darüber hinaus nutzen Samsung SDS aus Südkorea und Infosys aus Indien Cloud-native Lösungen für eine schnelle Reaktion. Strategische Initiativen umfassen Fusionen, Übernahmen und Partnerschaften mit Cloud-Anbietern sowie Investitionen in Automatisierung und Bedrohungsanalyse. So erweiterte beispielsweise Morgan Lewis im Februar 2025 seine Cybersicherheitsdienste und stärkte seine Incident-Response- und Datenschutzpraxis durch eine Standardpartnerschaft mit internationalen Marktführern. Dies trug maßgeblich zur globalen Weiterentwicklung der Incident-Response-Branche bei.

Unternehmenslandschaft des Marktes für Incident Response:

Neueste Entwicklungen

- Im November 2025 schloss LevelBlue die Übernahme von Cybereason erfolgreich ab, um seine internationale Führungsrolle in den Bereichen Managed Detection and Response (MDR), Cybersicherheitsberatung und Incident Response zu stärken und gleichzeitig eine der am besten integrierten und umfassendsten Sicherheitsplattformen der Branche zu entwickeln.

- Im Juli 2025 begannen KDDI und LAC mit dem weltweiten Einsatz von Sicherheitslösungen, um Cyberangriffen wirksam entgegenzuwirken. Dabei kombinierten sie ihre Expertise in den Bereichen Sicherheitsoperationen und -überwachung mit den umfangreichen Sicherheitsoperationseinrichtungen Japans und seiner internationalen Geschäftspräsenz.

- Im Dezember 2024 stellte Tata Consultancy Services (TCS) den Cybersecurity Outlook 2025 vor, in dem die Resilienz der Lieferkette, die Cloud-Sicherheit und die generative KI eingeführt wurden – allesamt Aspekte, die Unternehmen dabei helfen, sich in den kommenden Jahren effektiv in der Bedrohungslandschaft zurechtzufinden.

- Report ID: 8401

- Published Date: Feb 19, 2026

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.