Marktausblick für tragbare Röntgengeräte:

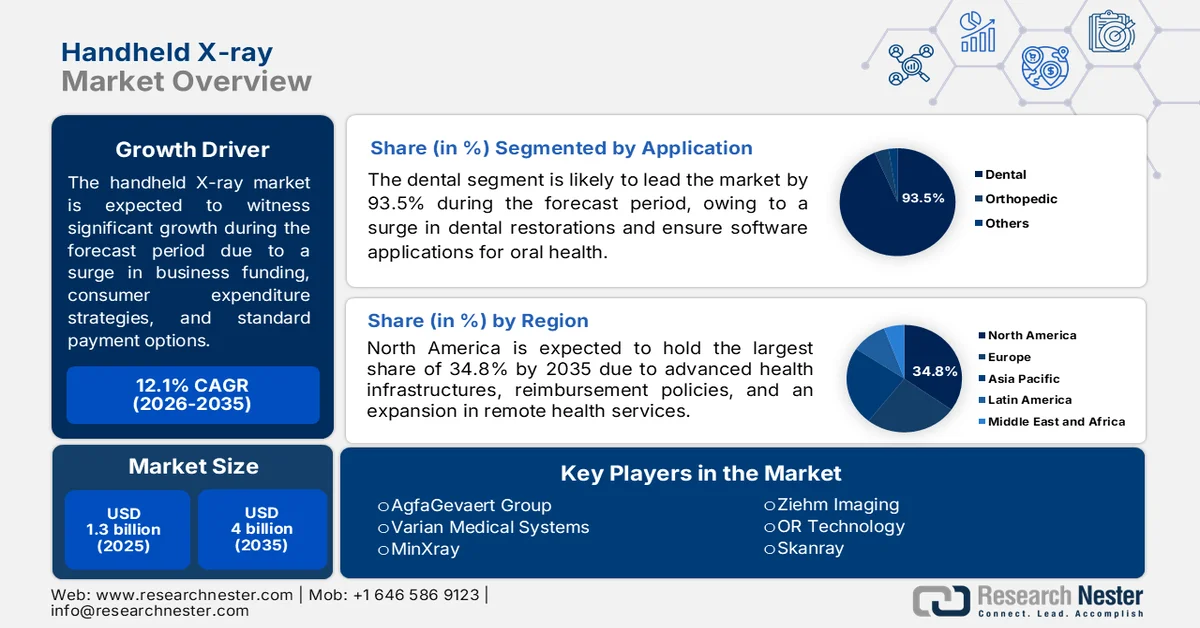

Der Markt für tragbare Röntgengeräte hatte 2025 einen Wert von 1,3 Milliarden US-Dollar und wird Prognosen zufolge bis Ende 2035 auf über 4 Milliarden US-Dollar anwachsen, was einem durchschnittlichen jährlichen Wachstum von mehr als 12,1 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird der Markt für tragbare Röntgengeräte auf 1,4 Milliarden US-Dollar geschätzt.

Der globale Markt für tragbare Röntgengeräte wird maßgeblich durch die zunehmende Pensionierung erfahrener Radiologietechnologen, die steigende Zahl von Krankenhausinfektionen, die Stabilität der Lieferketten und das Wachstum von Modellen der direkten Primärversorgung und der Privatmedizin geprägt. Laut offiziellen Statistiken der NLM vom Dezember 2025 sind in den Industrieländern 7 bis 10 % der Patienten von Krankenhausinfektionen betroffen, die im Durchschnitt zu vier bis fünf zusätzlichen Krankenhaustagen führen. Die Weltgesundheitsorganisation (WHO) hat diese Infektionskategorie zudem als häufigste Todes- und Behinderungsursache anerkannt; 27 bis 33 % der Wiedereinweisungen nach Operationen sind auf postoperative Infektionen zurückzuführen. Allein in den USA verursachen diese Infektionen schätzungsweise 80.000 Todesfälle pro Jahr, was die Nachfrage und das Wachstum des Marktes für tragbare Röntgengeräte zusätzlich ankurbelt.

Darüber hinaus tragen die Verfügbarkeit von Radiologie-as-a-Service- und Abonnementmodellen, die Integration elektronischer Patientenakten und Telemedizinplattformen sowie die benutzerfreundliche Gestaltung und Gamification für Nicht-Radiologen maßgeblich zum weltweiten Wachstum des Marktes für tragbare Röntgengeräte bei. Wie ein im September 2025 im European Journal of Radiology Artificial Intelligence veröffentlichter Artikel prognostiziert, werden radiologische Untersuchungen bis Ende 2028 voraussichtlich um durchschnittlich fast 5 % zunehmen. Dank der Integration von künstlicher Intelligenz (KI), statistischer und biologischer Modellierung sowie moderner Deep-Learning-Methoden werden häufig Genauigkeiten von über 90 % Spezifität und Sensitivität erreicht. Auch die jährlichen Umsätze der verschiedenen Hersteller medizinischer Bildgebungssysteme treiben das globale Marktwachstum an.

Jahresumsatzanalyse der wichtigsten globalen Hersteller medizinischer Bildgebungssysteme, 2022

Hersteller | Modalität | Umsatz (USD) |

Agfa-Gevaert-Gruppe | Computertomographie und Röntgen | 1,9 Milliarden |

Althea-Gruppe | CT, MRT, NM, Ultraschall | 548,0 Millionen |

Canon Medical Systems Corporation | Computertomographie (CT), Magnetresonanztomographie (MRT), Neurophysiologie (NM), Ultraschall (U/S), Röntgen | 3,8 Milliarden |

Carestream Health | Röntgenaufnahme | 1,3 Milliarden |

Fujifilm | Computertomographie, Ultraschall, Röntgen | 3,0 Milliarden |

GE Healthcare | Computertomographie (CT), Magnetresonanztomographie (MRT), Neurophysiologie (NM), Ultraschall (U/S), Röntgen | 17,7 Milliarden |

Hologic | Ultraschall und Röntgen | 4,9 Milliarden |

Konika Minolta | Ultraschall und Röntgen | 949,0 Millionen |

Koninklijke Philips | Computertomographie (CT), Magnetresonanztomographie (MRT), Neurophysiologie (NM), Ultraschall (U/S), Röntgen | 9,2 Milliarden |

Samsung Electronics | Computertomographie, Ultraschall, Röntgen | 46,7 Milliarden |

Shenzhen Mindray BioMedical Electronics | Ultraschall und Röntgen | 3,3 Milliarden |

Shimadzu Corporation | NM und Röntgen | 3,5 Milliarden |

Siemens Healthineers | Computertomographie (CT), Magnetresonanztomographie (MRT), Neurophysiologie (NM), Ultraschall (U/S), Röntgen | 20,4 Milliarden |

Quelle : Global Electronics Council

Schlüssel Handröntgengerät Markteinblicke Zusammenfassung:

Regionale Highlights:

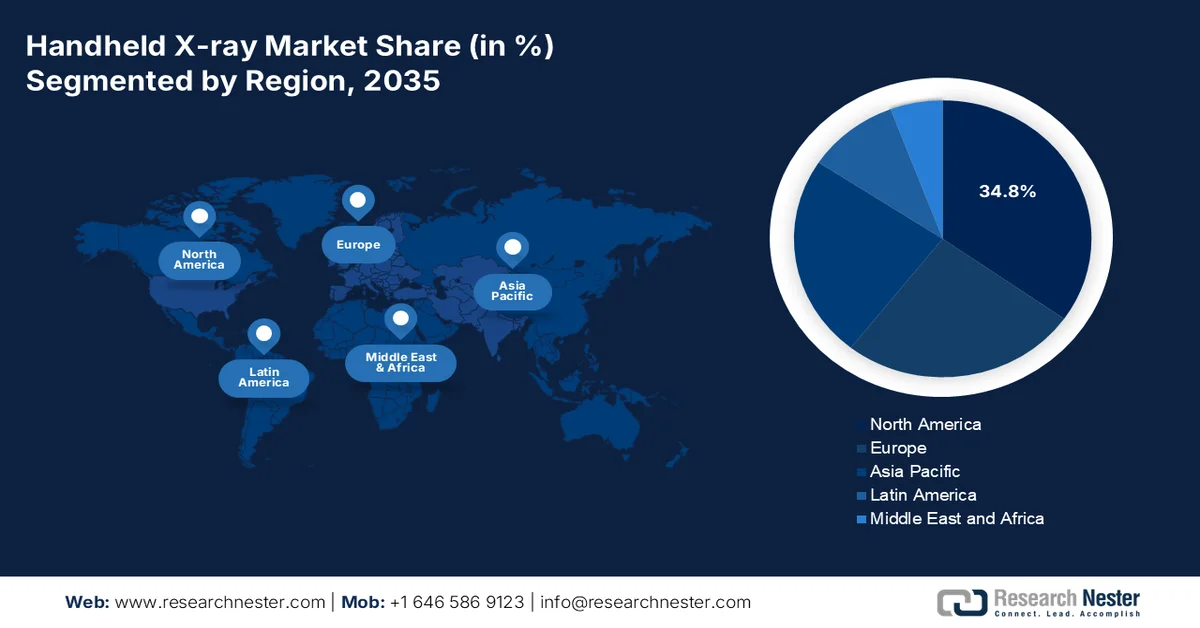

- Nordamerika wird voraussichtlich bis 2035 einen Marktanteil von 34,8 % erreichen, was auf den Ausbau der häuslichen Krankenpflege, günstige Erstattungsrahmen und die steigende Nachfrage nach patientennaher Diagnostik zurückzuführen ist.

- Der asiatisch-pazifische Raum dürfte im Zeitraum 2026–2035 das schnellste Wachstum auf dem Markt für tragbare Röntgengeräte verzeichnen, stimuliert durch den Ausbau der Gesundheitsinfrastruktur, die zunehmende Nutzung von Telemedizin, die wachsende Belastung durch seltene Krankheiten und die von der Regierung vorangetriebene Dezentralisierung der Diagnostik.

Segmenteinblicke:

- Es wird erwartet, dass das Dentalsegment bis 2035 einen dominanten Marktanteil von 93,5 % erreichen wird, begünstigt durch die weltweit zunehmende Belastung durch Zahnerkrankungen und den verstärkten Einsatz von dentalen Röntgensystemen.

- Das Segment der ambulanten Einrichtungen wird Prognosen zufolge im Zeitraum 2026–2035 den zweitgrößten Marktanteil im Bereich der tragbaren Röntgengeräte einnehmen. Dieser Trend wird durch den Übergang zu einer dezentralen, wertorientierten Versorgung und die zunehmende Verbreitung kompakter Bildgebungslösungen im ambulanten Bereich begünstigt.

Wichtigste Wachstumstrends:

- Ausbau der medizinischen Leistungen und Modernisierung

- Anstieg der veterinärmedizinischen Telemedizin

Größte Herausforderungen:

- Unsicherheit bei der Kostenerstattung und Fragmentierung der Kodierung

- Workflow-Widerstand und Zurückhaltung der Radiologen

Wichtige Akteure: GE Healthcare, Siemens Healthineers, Philips Healthcare, Canon Medical Systems, Fujifilm Holdings Corporation, Shimadzu Corporation, Hitachi Medical Corporation, Carestream Health, Hologic, Inc., Mindray Medical International Limited, Samsung Healthcare, Agfa-Gevaert Group, Varian Medical Systems, MinXray, Ziehm Imaging, OR Technology, Skanray, Delft Imaging, OXOS Medical, MORITA Corporation, Lumitron Technologies, Inc., Turner Imaging Systems.

Global Handröntgengerät Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 1,3 Milliarden US-Dollar

- Marktgröße 2026: 1,4 Milliarden US-Dollar

- Prognostizierte Marktgröße: 4 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 12,1 % jährliches Wachstum (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Nordamerika (34,8 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Asien-Pazifik

- Dominierende Länder: Vereinigte Staaten, Deutschland, Japan, China, Kanada

- Schwellenländer: Südkorea, Indien, Singapur, Australien, Saudi-Arabien

Last updated on : 2 June, 2026

Markt für tragbare Röntgengeräte – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Zunehmende medizinische Versorgung und Modernisierung: Rettungsdienste ersetzen zunehmend empfindliche und schwere Röntgengeräte mit Röntgenröhren durch geeignete Alternativen, was den globalen Markt für tragbare Röntgengeräte antreibt. Diese Geräte eignen sich für Routineuntersuchungen in Krankenhäusern und bieten eine höhere Kosteneffizienz. Laut offiziellen Statistiken der NLM vom Februar 2025 beliefen sich die Kosten für Routine-Röntgenaufnahmen auf 44,40 USD pro Aufnahme, was zu Gesamtausgaben von 43.770,20 USD für 984 Röntgengeräte führte. Dies entspricht wiederum 8.754,00 USD pro festgestellter Komplikation. Daher ist die Integration eines symptomorientierten Bildgebungsansatzes entscheidend, um unnötige Gesundheitskosten zu senken, die Ressourcennutzung zu optimieren und die Strahlenbelastung für Patienten zu reduzieren. Dies fördert das Wachstum des Marktes für tragbare Röntgengeräte.

- Starker Aufschwung in der Veterinärtelemedizin: Dieses Segment hat sich unerwartet, aber mit großem Erfolg zu einem wichtigen Wachstumstreiber für den globalen Markt für tragbare Röntgengeräte entwickelt. Tierärzte, die Pferde, Rinder und Zootiere behandeln, können sedierte Patienten nicht in stationäre Röntgenräume transportieren. Tragbare Geräte ermöglichen die Bildgebung von Pferdebeinen, Rinderschädeln und dem Gebiss exotischer Tiere direkt vor Ort. Gleichzeitig hat die Telemedizin für Haustiere die Nachfrage nach veterinärmedizinischer Bildgebung zu Hause erhöht. Mobile Tierärzte führen derzeit Arthritis- und Frakturuntersuchungen im Wohnzimmer ihrer Kunden mithilfe tragbarer Röntgengeräte durch. Die Technologie ist besonders wertvoll für die Entscheidungsfindung bei der Euthanasie, da Tierhalter so radiologische Anzeichen einer unheilbaren Erkrankung sehen können, bevor sie Entscheidungen am Lebensende treffen.

Herausforderungen

- Unsicherheit bei der Kostenerstattung und fragmentierte Kodierung: Gesundheitsdienstleister erhalten für Untersuchungen mit mobilen Röntgengeräten im Vergleich zu stationären Systemen oft uneinheitliche und unzureichende Erstattungen. In vielen öffentlichen und privaten Versicherungssystemen wird die technische Komponente einer Röntgenuntersuchung, einschließlich der Kosten für die Gerätenutzung, mit der Kostenstruktur eines stationären, raumgebundenen Systems mit eigenem Personal, Bleiwänden und regelmäßigen physikalischen Prüfungen berechnet. Mobile Geräte verursachen zwar geringere Investitions- und Einrichtungskosten, dennoch haben die Versicherer keine separaten, angemessenen Erstattungsstufen für mobile Röntgengeräte festgelegt. Daher erhalten Leistungserbringer, die Untersuchungen mit mobilen Geräten abrechnen, oft die gleiche Vergütung wie für Untersuchungen mit stationären Systemen. Dies führt zu Margenverlusten für Einrichtungen, die in mobile Geräte investiert haben, und beeinträchtigt somit das Wachstum des Marktes für mobile Röntgengeräte.

- Arbeitsablaufprobleme und die Zurückhaltung von Radiologen: Die größte Herausforderung im Markt für tragbare Röntgengeräte liegt im Widerstand zweier wichtiger Interessengruppen: Radiologietechnologen, die um ihren Arbeitsplatz fürchten, und Radiologen, die der Bildqualität nicht-traditioneller Röntgenquellen misstrauen. Erfahrene Technologen haben jahrelang die Positionierungstechniken an stationären Systemen mit standardisierten Bedienoberflächen perfektioniert. Zudem erfordern tragbare Geräte eine andere Handhabung, da die Anwender das Gerät physisch an oder in die Nähe des Patienten halten müssen. Dies erhöht das eigene Strahlenrisiko und erfordert ungünstige Körperhaltungen, die zu RSI (Repetitive Strain Injury) führen können. Gleichzeitig weigern sich viele Technologen schlichtweg, tragbare Geräte zu verwenden, und führen dies auf Bedenken hinsichtlich der Arbeitssicherheit oder der beruflichen Autonomie zurück.

Marktgröße und Prognose für tragbare Röntgengeräte:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

12.1% |

|

Marktgröße im Basisjahr (2025) |

1,3 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

4 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für tragbare Röntgengeräte:

Anwendungssegmentanalyse

Das Dentalsegment, ein Teilbereich des Anwendungssegments, wird voraussichtlich bis Ende 2035 mit 93,5 % den größten Marktanteil im Markt für tragbare Röntgengeräte erreichen. Dieses Wachstum wird primär durch die verstärkte Nutzung von Anwendungen für physische Zahnrestaurationen wie Implantate und Kronen sowie durch Software für die Mundgesundheit getrieben. Laut offiziellen Statistiken der NLM vom September 2025 sind weltweit fast 3,5 Milliarden Menschen von Zahnerkrankungen betroffen, darunter Mundkrebs, Zahnverlust, Parodontitis und Karies. Schätzungsweise 2,5 Milliarden Menschen leiden an Karies, während schwere Parodontitis etwa 1 Milliarde Menschen betrifft. In Ländern mit niedrigem und mittlerem Einkommen bleiben zudem rund 90 % der Kariesfälle unbehandelt, verglichen mit 30 % bis 50 % in Ländern mit hohem Einkommen. Diese Entwicklungen haben maßgeblich zu einem Anstieg der Lieferungen von Dentalröntgengeräten und damit zum Wachstum dieses Teilsegments beigetragen.

Globale Export- und Importanalyse für zahnärztliche Röntgengeräte bis 2024

Länder/Komponenten | Export (USD) | Import (USD) |

Südkorea | 252,0 Millionen | - |

Finnland | 173,0 Millionen | - |

Deutschland | 72,6 Millionen | - |

UNS | - | 174,0 Millionen |

Frankreich | - | 53,5 Millionen |

Russland | - | 30,1 Millionen |

Bewertung des globalen Handels | 738,0 Millionen | |

Welthandelsanteil | 0,005 % | |

Produktkomplexität | 1.3 | |

Quelle : OEC

Endverwendungssegmentanalyse

Prognosen zufolge wird das Segment der ambulanten Einrichtungen im Prognosezeitraum den zweitgrößten Marktanteil im Bereich der tragbaren Röntgengeräte einnehmen. Das Wachstum dieses Segments wird maßgeblich durch die Zugehörigkeit zu Notfallambulanzen, ambulanten Operationszentren (AOZ), Zahnkliniken und orthopädischen Praxen befeuert, die sich als dynamischstes Endnutzersegment für tragbare Röntgengeräte herauskristallisieren. Haupttreiber ist zudem der Strukturwandel hin zu einer wertorientierten, dezentralen Versorgung. Im Gegensatz zu Krankenhäusern, die durch hohe Investitionskosten und Platzmangel belastet sind, bevorzugen ambulante Einrichtungen kompakte, akkubetriebene Geräte, die den Bedarf an separaten, mit Blei ausgekleideten Räumen überflüssig machen. Darüber hinaus verkürzen tragbare Geräte die Wartezeiten für Patienten durch die Möglichkeit der Bildgebung direkt am Krankenbett, was den Patientendurchsatz erhöht und somit eine wichtige Kennzahl für AOZ und Netzwerke von Notfallambulanzen darstellt.

Technologiesegmentanalyse

Bis zum Ende des festgelegten Zeitraums wird erwartet, dass das Teilsegment der digitalen Röntgendiagnostik, das zum Technologiesegment gehört, einen beträchtlichen Anteil am Markt für tragbare Röntgengeräte ausmachen wird. Die Entwicklung dieses Teilsegments wird maßgeblich durch seine Rolle als modernes medizinisches Bildgebungsverfahren vorangetrieben, das elektronische Sensoren anstelle von herkömmlichem Film zur Erfassung von Bildern des Körperinneren nutzt. Wie ein Artikel der Collective Minds Health Organization vom November 2024 berichtet, werden jährlich rund 3,6 Milliarden diagnostische medizinische Untersuchungen, einschließlich Röntgenaufnahmen, durchgeführt. Schätzungsweise 350 Millionen dieser Untersuchungen werden zudem bei Kindern und Jugendlichen unter 15 Jahren durchgeführt. Darüber hinaus hat sich die Rate der Radiographie als digitalisiertes Verfahren durch die Modernisierung und Digitalisierung der Gesundheitssysteme deutlich auf 783 Untersuchungen pro 1.000 Patienten erhöht, was das Wachstum dieses Teilsegments weiter fördert.

Unsere detaillierte Analyse des Marktes für tragbare Röntgengeräte umfasst die folgenden Segmente:

Segment | Teilsegmente |

Anwendung |

|

Endverwendung |

|

Technologie |

|

Typ |

|

Gerätetyp |

|

Komponente |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für tragbare Röntgengeräte – Regionale Analyse

Einblicke in den nordamerikanischen Markt

Nordamerika wird voraussichtlich bis Ende 2035 mit einem Marktanteil von 34,8 % den größten Anteil am Markt für tragbare Röntgengeräte halten. Das Marktwachstum in der Region ist vor allem auf innovative Gesundheitseinrichtungen, günstige Erstattungspolitiken, die steigende Nachfrage nach patientennaher Diagnostik sowie den Ausbau der häuslichen Pflege, von Pflegezentren und Seniorenheimen zurückzuführen. Laut offiziellen Statistiken des US-Landwirtschaftsministeriums (USDA) vom März 2025 haben sich häusliche Pflegedienste erfolgreich etabliert und seit dem dritten Quartal 2023 ein stetiges Wachstum mit einem Anstieg der Neueinstellungen um 36 % verzeichnet. Darüber hinaus stieg die Zahl der qualifizierten Pflegeeinrichtungen in ländlichen Gebieten der Region im selben Jahr um 1,5 %, was das Marktwachstum insgesamt weiter beflügelte.

Der Markt für tragbare Röntgengeräte wächst in den USA signifikant. Gründe hierfür sind die Ausweitung der Kostenerstattung durch Medicaid und Medicare, die beschleunigte Umsetzung standortneutraler Zahlungsreformen für die Verlagerung der Bildgebung vom Krankenhaus in den mobilen und ambulanten Bereich sowie die Optimierung des Personaleinsatzes durch den Einsatz von KI. Wie ein 2025 vom NCBI veröffentlichter Artikel zeigt, wurde eine Analyse an einem Patientenkollektiv von 348.214.053 Personen durchgeführt, die über Medicare (Gebührenabrechnung), private Krankenversicherungen oder Medicaid versichert sind. Ziel war es, die Nutzung von Bildgebungsverfahren in den USA bis Ende 2055 zu prognostizieren. Die Analyse ergab, dass die Nutzung von Bildgebungsverfahren im Vergleich zu 2023 voraussichtlich von 16,9 % auf 26,9 % steigen wird. Bei Fortsetzung dieser Entwicklung bis 2030 wird ein weiterer Anstieg von 5,6 % auf über 45,2 % erwartet, was das Wachstum des Marktes für tragbare Röntgengeräte in den USA positiv beeinflussen dürfte.

Der verstärkte Fokus auf die Modernisierung des öffentlichen Gesundheitssystems, die Verfügbarkeit von CT-Scannern und mobilen Röntgengeräten, erhöhte Investitionen der Provinzen, insbesondere in Alberta, British Columbia und Ontario, die beschleunigte digitale Transformation, die alternde Bevölkerung, geeignete Gesundheits- und medizinische Rahmenbedingungen sowie der Anstieg chronischer Erkrankungen sind einige der Faktoren, die den Markt für mobile Röntgengeräte in Kanada ankurbeln. Laut einem Artikel der Canadian Association of Radiologists (CAR) vom November 2025 sah der Haushalt 2025 Investitionen in Höhe von 5 Milliarden US-Dollar über einen Zeitraum von mehr als drei Jahren zur Unterstützung der Gesundheits- und Krankenhausinfrastruktur vor. Dies deckte sich mit dem Angebot der CAR von 2 Milliarden US-Dollar für die Modernisierung der radiologischen Ausrüstung des Landes. Darüber hinaus wurden im Haushalt 925,6 Millionen US-Dollar für eine staatliche KI-Einrichtung bereitgestellt, die die geplanten 50 Millionen US-Dollar für das Health Artificial Intelligence Validation Network (HAIVN) ergänzten und so den Markt im Land stärkten.

Einblicke in den APAC-Markt

Im asiatisch-pazifischen Raum wird erwartet, dass der Markt für tragbare Röntgengeräte im Prognosezeitraum das schnellste Wachstum verzeichnen wird. Die Marktentwicklung in dieser Region wird maßgeblich durch den rasanten Ausbau des Gesundheitswesens und medizinischer Zentren, den zunehmenden Medizintourismus, verstärkte staatliche Strategien zur Dezentralisierung diagnostischer Dienstleistungen, die alternde Bevölkerung und die Zunahme seltener Erkrankungen sowie die steigende Nutzung von Telemedizin angetrieben. Laut offiziellen Statistiken des Weltwirtschaftsforums vom Februar 2026 leben weltweit fast 400 Millionen Menschen mit seltenen Erkrankungen, davon 250 Millionen in der Region. Um dem entgegenzuwirken, wurden in Südkorea 28 Einrichtungen für Patienten mit Neurofibromatose Typ 1 eingerichtet und MRT-Untersuchungen für Patienten mit einer Wartezeit von sechs bis acht Monaten ermöglicht. Dies deutet auf ein enormes Wachstumspotenzial für den Markt in der Region hin.

Der Markt für tragbare Röntgengeräte gewinnt in China zunehmend an Bedeutung. Gründe hierfür sind die verbesserte Verfügbarkeit von Diagnosegeräten, innovative Technologien, die ausgebaute Gesundheitsinfrastruktur, die Regierungsinitiative „Gesundes China 2030“ und die steigende Nachfrage nach verschiedenen Anwendungen. Darüber hinaus erreichte die chinesische KI-Branche laut einem Artikel des Informationsbüros des Staatsrats vom März 2026 bis 2025 ein Volumen von fast 174 Milliarden US-Dollar, was die Nutzung von Big Data, dem Internet der Dinge (IoT) und 5G im Gesundheitswesen vorantreibt. In diesem Zusammenhang und laut einem NLM-Artikel vom März 2026 wurden im Juni 2025 insgesamt 154 KI-basierte Medizinprodukte im Land zugelassen. Darüber hinaus verzeichneten die jährlichen Zahlen einen Aufwärtstrend: von 9 Geräten im Jahr 2020 über 16 im Jahr 2021, 26 im Jahr 2022 und 38 im Jahr 2023 bis hin zu 45 im Jahr 2024. Die jährliche Wachstumsrate dieser Geräte betrug somit 49,5 % und trug damit maßgeblich zur Marktentwicklung im Land bei.

Aspekte des nationalen Krankenversicherungssystems, der medizinischen Versorgung, der jährlichen Überprüfung der Bewertung von Gesundheitstechnologien, staatliche Initiativen und Richtlinien zur Förderung medizinischer Innovationen sowie eine geeignete Zusammenarbeit zwischen Organisationen sind einige der Faktoren, die den Markt für tragbare Röntgengeräte in Japan ankurbeln. Der japanische Markt für tragbare Röntgengeräte hatte 2025 einen Wert von 71 Millionen US-Dollar, der bis 2026 voraussichtlich auf 79,8 Millionen US-Dollar ansteigen und bis 2035 schließlich 230,5 Millionen US-Dollar erreichen soll, was einem Wachstum von 12,5 % entspricht. Laut einem Datenbericht der PMDA vom September 2025 wird die Medizintechnikbranche bis Ende 2027 voraussichtlich um fast das 1,3-Fache wachsen. Darüber hinaus haben sieben der 20 größten japanischen Medizintechnikunternehmen ihren Auslandsabsatz um mehr als 50 % gesteigert. Die staatliche Förderung von Forschung und Entwicklung (F&E) trägt ebenfalls zu den positiven Zukunftsaussichten für Medizinprodukte in Japan bei.

Staatliche Forschungs- und Entwicklungsförderung für Medizinprodukte in Japan, 2024–2029

Bühne | Programmname | Zeitrahmen | Budget | Hauptpublikum | Zweck |

Grundlagenforschung | Förderprogramm für die Entwicklung von Gesundheitstechnologie-Startups der nächsten Generation | 2024 bis 2028 | 2024: 3,7 Millionen USD (600 Millionen JPY) | Startups | Unterstützungsleistungen für die Durchführung von Frühphasenforschung, um Startups beim Wachstum und der Entwicklung von Dynamik zu helfen. |

Angewandte Forschung | Projekt zur Förderung der Entwicklung von Medizinprodukten der nächsten Generation | 2025 bis 2029 | 2025: 16,8 Millionen USD (2.400 Millionen JPY) | Startups / KMUs / Großunternehmen | Verstärkter Fokus auf die Entwicklung innovativer medizinischer Geräte und Systeme. |

Präklinisch/Klinisch | Medizinisch-technische Zusammenarbeit für ein globales Expansionsprojekt | 2025 bis 2029 | 2025: 9,3 Millionen USD (1,4 Milliarden Yen) | Startups / KMUs | Förderung einer geeigneten Zusammenarbeit zwischen KMU, Universitäten und medizinischen Einrichtungen sowie Unterstützung bei der Expansion ins Ausland. |

Nach dem Start | Projekt zur Beschleunigung der Entwicklung und Einführung digitaler Gesundheitsprodukte | 2025 | Nachtragshaushalt 2024: 6,1 Millionen USD (920 Millionen Yen) | Startups | Unterstützung der Bewertung des wirtschaftlichen Nutzens der Einführung von SaMD. |

Quelle : PDMA-Organisation

Einblicke in den europäischen Markt

Der Markt für tragbare Röntgengeräte in Europa wird bis zum Ende des Prognosezeitraums voraussichtlich ein deutliches Wachstum verzeichnen. Dieses Wachstum wird maßgeblich durch die Dezentralisierung des Gesundheitswesens, die rasche Einführung KI-basierter digitaler Röntgensysteme, strenge Strahlenschutzreformen, Strategien im Bereich der ambulanten Versorgung und Diagnostik sowie die steigende Prävalenz orthopädischer Erkrankungen angetrieben. Laut OECD-Statistiken vom Februar 2026 trug der Gesundheitssektor 10,4 % zum Bruttoinlandsprodukt (BIP) der Region bei und beschäftigte über 10 % der Erwerbstätigen. Radiobotics mit Sitz in Kopenhagen nutzt im Bereich der KI-gestützten Bildgebung Deep-Learning-Modelle, die mit Bildern aus über 1.300 Krankenhäusern trainiert wurden, um Luxationen, subtile Traumazeichen und Frakturen auf Röntgenbildern innerhalb kürzester Zeit zu erkennen. Dieser Faktor hat die Handelsdynamik von Röntgengeräten und damit die Marktpräsenz in der Region deutlich gesteigert.

Regionale Export- und Importanalyse für Röntgengeräte 2024

Länder | Export (USD) | Import (USD) |

Deutschland | 5,6 Milliarden | 1,5 Milliarden |

Niederlande | 2,3 Milliarden | 1,4 Milliarden |

Frankreich | 1,2 Milliarden | 1,2 Milliarden |

Vereinigtes Königreich | 1,1 Milliarden | 689,0 Millionen |

Italien | 591,0 Millionen | 551,0 Millionen |

Schweiz | 393,0 Millionen | 240,0 Millionen |

Finnland | 315,0 Millionen | 116,0 Millionen |

Belgien | 276,0 Millionen | 327,0 Millionen |

Österreich | 244,0 Millionen | 160,0 Millionen |

Tschechien | 209,0 Millionen | 118,0 Millionen |

Quelle : OEC

Der Markt für tragbare Röntgengeräte gewinnt in Deutschland zunehmend an Bedeutung. Gründe hierfür sind die steigende Dichte an Intensivstationen, strenge Strahlenschutzbestimmungen, die fortschreitende Digitalisierung im Gesundheitswesen, ein starkes Ökosystem für die Medizintechnikherstellung und ein günstiges Erstattungssystem. Laut Schätzungen der deutschen Regierung (ITA, August 2025) erwirtschaftet die Medizintechnikbranche in Deutschland einen Jahresumsatz von rund 44 Milliarden US-Dollar, was 26,5 % des regionalen Sektors entspricht. Zudem ist jeder sechste Arbeitsplatz in Deutschland mit dem Gesundheitswesen verbunden, was einen jährlichen Wirtschaftsbeitrag von 838 Milliarden US-Dollar oder geschätzten 12,8 % des deutschen BIP generiert. Darüber hinaus belief sich die Bruttowertschöpfung (BWS) der Branche im Jahr 2024 auf 496 Milliarden US-Dollar, was 11,5 % der gesamten deutschen Wirtschaft entspricht und somit das Wachstum des Marktes für tragbare Röntgengeräte antreibt.

Analyse der deutschen Medizintechnikbranche, 2022–2025

Komponenten (Mrd. USD) | 2022 | 2023 | 2024 | 2025 |

Gesamtexporte | 27.1 | 30,0 | 31.0 | 36,4 |

Gesamtimporte | 24.0 | 25,3 (geschätzt) | 26.0 | 27,5 (geschätzt) |

US-basierte Importe | 5.2 | 5,6 (geschätzt) | 6.0 | 6,4 (geschätzt) |

Wechselkurse | 1,05 | 1,08 | 1,082 | 1.07 |

Quelle : ITA

Die strategische Neuausrichtung hin zu gemeindenaher Diagnostik, die hohe Nachfrage nach mobilen Bildgebungslösungen, Ansätze für die Bildgebung in Pflegeheimen, die digitale Transformation und ein entsprechendes regulatorisches Umfeld sind einige der Faktoren, die den Markt für tragbare Röntgengeräte in Großbritannien stärken. Laut einem Artikel in Clinical Radiology vom Dezember 2025 stieg die CT-Aktivität zwischen 2023 und 2024 um 60 % bzw. durchschnittlich 6 % pro Jahr, die MRT-Aktivität um 31 % bzw. 3 % pro Jahr. Darüber hinaus entfielen 63 % der MRT-Untersuchungen auf ambulante Patienten, während stationäre Patienten und Hausärzte mit direkter Inanspruchnahme fast 16 % ausmachten. MRT-Untersuchungen des Kopfes machten im selben Zeitraum 25 % der Gesamtaktivität aus und stellten zusammen mit der Radiologie den größten Anteil dar, wodurch sie maßgeblich zum Marktwachstum im Land beitrugen.

Wichtige Akteure auf dem Markt für tragbare Röntgengeräte:

- GE Healthcare (USA)

- Siemens Healthineers (Deutschland)

- Philips Healthcare (Niederlande)

- Canon Medical Systems (Japan)

- Fujifilm Holdings Corporation (Japan)

- Shimadzu Corporation (Japan)

- Hitachi Medical Corporation (Japan)

- Carestream Health (USA)

- Hologic, Inc. (USA)

- Mindray Medical International Limited (China)

- Samsung Healthcare (Südkorea)

- Agfa-Gevaert-Gruppe (Belgien)

- Varian Medical Systems (USA)

- MinXray (USA)

- Ziehm-Bildgebung (US)

- OR Technology (Deutschland)

- Skanray (Indien)

- Delft Imaging (Niederlande)

- OXOS Medical (USA)

- MORITA Corporation (Japan)

- Lumitron Technologies, Inc. (USA)

- Turner Imaging Systems (USA)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- GE Healthcare konzentriert sich auf die Integration seiner tragbaren Röntgengeräte mit cloudbasierten Bildgebungsplattformen, um die Arbeitsabläufe effizienter zu gestalten. Das Unternehmen legt weiterhin großen Wert auf die technologische Interoperabilität für patientennahe Diagnostikanwendungen.

- Siemens Healthineers nutzt seine umfassende Expertise in der medizinischen Bildgebung, um tragbare Röntgenlösungen für anspruchsvolle klinische Umgebungen zu entwickeln. Das Unternehmen legt Wert auf robustes Gerätedesign und softwaregestützte Bildoptimierung für den Einsatz am Patientenbett.

- Philips Healthcare richtet sein Portfolio an mobilen Röntgengeräten auf den allgemeinen Trend hin zu dezentraler und häuslicher Gesundheitsversorgung aus. Das Unternehmen investiert in leichte, akkubetriebene Systeme, die sich nahtlos in bestehende Krankenhausinformationssysteme integrieren lassen.

- Canon Medical Systems nutzt seine Expertise in Sensor- und Detektortechnologie, um kompakte, handliche Röntgengeräte herzustellen. Das Unternehmen zielt auf Anwendungen in der Notfallmedizin und Orthopädie ab, wo Mobilität unerlässlich ist.

- Die Fujifilm Holdings Corporation nutzt ihre langjährige Erfahrung in der digitalen Radiografie, um tragbare Röntgensysteme für verschiedene klinische Anwendungsbereiche zu entwickeln. Das Unternehmen konzentriert sich auf die Bereitstellung hoher Bildqualität durch fortschrittliche Detektortechnologie in einem handlichen Gerät.

Hier ist eine Liste der wichtigsten Akteure auf dem globalen Markt für tragbare Röntgengeräte:

Der globale Markt für tragbare Röntgengeräte ist geprägt von etablierten Medizintechnikkonzernen und innovativen Spezialherstellern. Nordamerika und Europa halten derzeit bedeutende Marktanteile, angetrieben durch technologische Fortschritte und hohe Gesundheitsausgaben. Zu den wichtigsten strategischen Initiativen führender Anbieter zählt die starke Fokussierung auf Produktinnovationen, wie die Entwicklung KI-gestützter Bildgebung und ultraleichter drahtloser Geräte. So brachte beispielsweise die Canon Medical Systems Corporation im November 2025 das Mobirex i9/Smart Edition auf den Markt, ein High-End-Röntgensystem für Mobilgeräte, das sich problemlos um radiografische Funktionen erweitern lässt. Solche Produkteinführungen eröffnen der Branche für tragbare Röntgengeräte in verschiedenen Regionen enorme Wachstumschancen.

Unternehmenslandschaft des Marktes für tragbare Röntgengeräte:

Neueste Entwicklungen

- Im Februar 2025 verkündete Lumitron Technologies, Inc. die Zulassung ihres eigenen HyperVIEW™-Röntgensystems durch die US-amerikanische Food & Drug Administration (FDA). Das System nutzt die K-Edge-Subtraktionstechnik, um kontrastverstärkte Bildgebung für die Diagnose von Brustkrebs zu ermöglichen.

- Im Januar 2025 gab OXOS Medical® bekannt, dass sein tragbares Röntgensystem MC2 die FDA 510(k)-Zulassung erhalten hat und nun in großem Umfang für den Handel verfügbar ist, wodurch es Ärzten und medizinischen Fachkräften ermöglicht wird, das Röntgenverfahren zu vereinfachen.

- Im Juni 2024 stellte Turner Imaging Systems sein neuestes ENDURO DR™ vor, das als vielseitigstes und zugänglichstes Röntgensystem zur Überwindung herkömmlicher Barrieren gilt.

- Report ID: 8597

- Published Date: Jun 02, 2026

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.