Marktausblick für Zellkulturmedien für die Gentherapie:

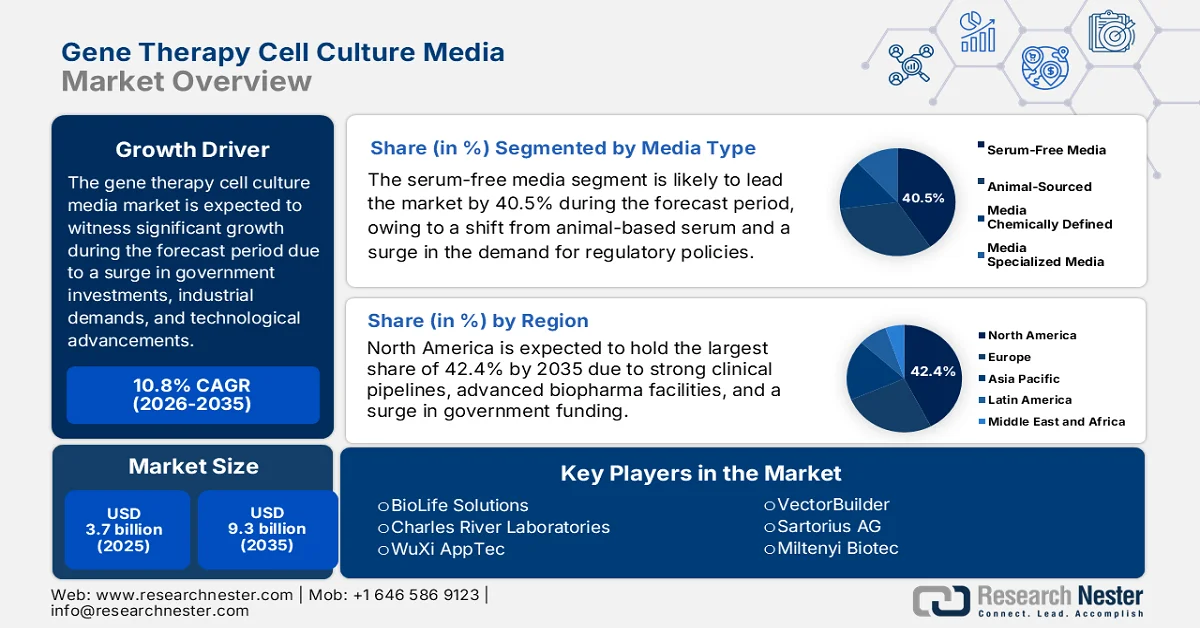

Der Markt für Zellkulturmedien für die Gentherapie hatte 2025 ein Volumen von über 3,7 Milliarden US-Dollar und wird bis Ende 2035 voraussichtlich auf 9,3 Milliarden US-Dollar anwachsen, was einem durchschnittlichen jährlichen Wachstum von 10,8 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird der Markt für Zellkulturmedien für die Gentherapie auf 4,1 Milliarden US-Dollar geschätzt.

Der Weltmarkt befindet sich in einer Phase des tiefgreifenden Wandels, der maßgeblich von unterschiedlichen Wachstumstreibern und neuen Trends geprägt wird. Dazu zählen industrielle Praktiken, die Einführung neuer Technologien, steigende Investitionen und die Anregung zellulärer Reaktionen. Laut offiziellen Statistiken des „Journal of Medicine, Surgery, and Public Health“ vom August 2024 können die Nettokosten für die Durchführung eines robotergestützten Operationsprogramms über einen Zeitraum von mehr als sieben Jahren fast 3,5 Millionen CAD erreichen. Darüber hinaus unterstützen Elektroenzephalogramm-Sensoren (EEG-Sensoren) laut einem Artikel der National Library of Medicine (NLM) vom Oktober 2022 die Aktivierung von Nerven im Gehirn, die elektrische Impulse mit Amplituden im Mikrovoltbereich und Frequenzen zwischen 8 und 50 Hz erzeugen. Durch den verstärkten Fokus auf den Einsatz von Technologien in Therapien gewinnt der Markt daher zunehmend an Bedeutung.

Darüber hinaus sind die Integration künstlicher Intelligenz in die Medienoptimierung, der zunehmende Einsatz modularer Bioprozesssysteme und die Nachhaltigkeit in der Medienproduktion aktuelle Trends, die den Markt für Zellkulturmedien für die Gentherapie weltweit beflügeln. Wie ein Artikel in Trends in Biotechnology vom Mai 2025 berichtet, sank der Wert von Zymergen im Bioproduktionssektor von 4,8 Milliarden US-Dollar auf einen Verkaufspreis von 300 Millionen US-Dollar. Im Februar 2026 erzielte Novartis zudem ein hohes einstelliges Umsatzwachstum, eine Kernmarge von 40 % und trieb die Entwicklung seiner Pipeline weiter voran. Dies ist auf positive Ergebnisse klinischer Studien und die FDA-Zulassung von Ianalumab, Itvisma, Pluvicto und Rhapsido zurückzuführen. Darüber hinaus führte dies zu einem Anstieg des Unternehmensumsatzes und stärkte somit die Position des Unternehmens, das Wachstum und die Expansion des Marktes zu fördern.

Umsatzwachstumsanalyse von Novartis (2024–2025)

Komponenten | 4. Quartal 2025 (USD m³) | 4. Quartal 2025 (USD m³) | % Ändern | Geschäftsjahr 2025 | Geschäftsjahr 2024 | % Ändern |

Nettoerlöse | 13.336 | 13.153 | 1 | 54.532 | 50.317 | 8 |

Betriebsergebnis | 3.616 | 3.530 | 2 | 17.644 | 14.544 | 21 |

Nettoeinkommen | 2.404 | 2.820 | -15 | 13.967 | 11.939 | 17 |

EPS | 1.2 | 1.4 | -11 | 7.2 | 5.9 | 22 |

Freier Cashflow | 1.655 | 3.635 | -54 | 17.596 | 16.253 | 8 |

Kernbetriebsergebnis | 4.929 | 4.859 | 1 | 21.889 | 19.494 | 12 |

Kernnettoergebnis | 3.889 | 3.933 | -1 | 17.411 | 15.755 | 11 |

Kern-EPS | 2.0 | 1.9 | 3 | 8.9 | 7,8 | 15 |

Quelle: Novartis

Schlüssel Gentherapie-Zellkulturmedien Markteinblicke Zusammenfassung:

Regionale Highlights:

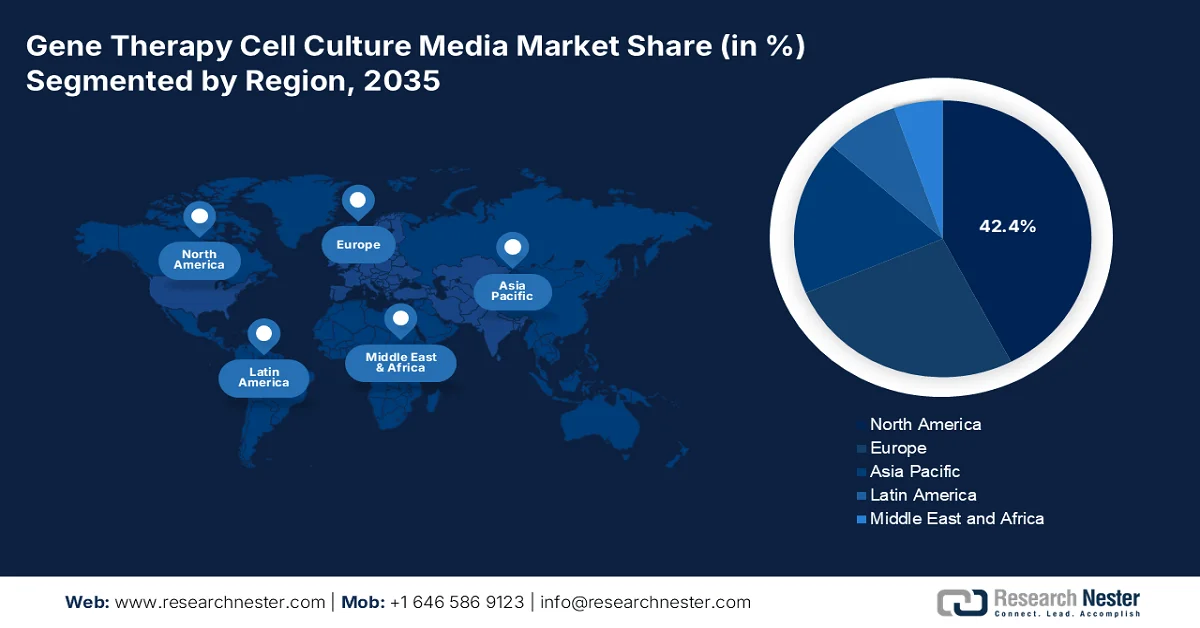

- Es wird erwartet, dass Nordamerika bis 2035 einen dominanten Anteil von 42,4 % am Markt für Zellkulturmedien für die Gentherapie einnehmen wird, angetrieben durch starke staatliche Fördergelder, eine fortschrittliche biopharmazeutische Infrastruktur und wachsende klinische Pipelines.

- Der asiatisch-pazifische Raum dürfte im Zeitraum 2026–2035 das schnellste Wachstum auf dem Markt für Zellkulturmedien für die Gentherapie erleben, angetrieben durch die zunehmende Akzeptanz innovativer Therapien, die wachsende Zahl von Patienten und steigende staatliche Investitionen.

Segmenteinblicke:

- Im Markt für Zellkulturmedien für die Gentherapie wird erwartet, dass das Teilsegment der serumfreien Medien bis 2035 einen führenden Anteil von 40,5 % erreichen wird. Dies ist auf den Übergang weg von tierischem Serum zurückzuführen, um regulatorische Anforderungen zu erfüllen und Reproduzierbarkeit sowie Kontaminationskontrolle zu gewährleisten.

- Es wird erwartet, dass das Segment der therapeutischen Anwendungen bis 2035 den zweitgrößten Anteil am Markt für Zellkulturmedien für die Gentherapie erreichen wird, angetrieben durch die wachsende Pipeline von Gentherapien, die auf Onkologie, seltene genetische Erkrankungen und regenerative Medizin abzielen.

Wichtigste Wachstumstrends:

- Erweiterung der Pipeline für klinische Studien

- Staatliche Anreize für die biopharmazeutische Produktion

Größte Herausforderungen:

- Hohe Herstellungskosten und Skalierbarkeit

- Regulatorische Komplexität und Compliance-Belastung

Wichtige Akteure: Thermo Fisher Scientific (USA), Lonza Group (Schweiz), Merck KGaA / MilliporeSigma (Deutschland/USA), FUJIFILM Irvine Scientific (Japan), Cytiva (USA), Takara Bio (Japan), BioLife Solutions (USA), Charles River Laboratories (USA), WuXi AppTec (China), VectorBuilder (USA), Sartorius AG (Deutschland), Miltenyi Biotec (Deutschland), Biological Industries (Israel), PromoCell GmbH (Deutschland), CellGenix GmbH (Deutschland), Corning Life Sciences (USA), HiMedia Laboratories (Indien), Innovative Medicines Australia (Australien), Samsung Biologics (Südkorea), Malaysian Bioeconomy Corporation (Malaysia).

Global Gentherapie-Zellkulturmedien Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 3,7 Milliarden US-Dollar

- Marktgröße 2026: 4,1 Milliarden US-Dollar

- Prognostizierte Marktgröße: 9,3 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 10,8 % jährliches Wachstum (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Nordamerika (42,4 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Asien-Pazifik

- Dominierende Länder: Vereinigte Staaten, Deutschland, Vereinigtes Königreich, Japan, China

- Schwellenländer: Australien, Südkorea, Singapur, Indien, Kanada

Last updated on : 11 February, 2026

Markt für Zellkulturmedien für die Gentherapie – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Expansion in der klinischen Forschung: Der weltweite Anstieg klinischer Studien zur Gentherapie führt zu einem erhöhten Bedarf an spezialisierten Zellkulturmedien. Laut offiziellen Statistiken der NLM vom Juli 2025 leben in Indien 1,4 Milliarden Menschen, was fast 20 % der Weltbevölkerung entspricht. Dennoch werden in Indien lediglich 1,5 % der internationalen klinischen Studien durchgeführt. Zudem sind im indischen Register für klinische Studien (Clinical Trials Registry of India) deutlich weniger regulatorische als akademische, nicht-regulatorische Studien registriert; 21,4 % der Studien werden hauptsächlich von der Industrie finanziert. Im staatlichen Register für klinische Studien sind hingegen 41 % der Studien registriert, was das Marktpotenzial erheblich steigert.

- Staatliche Anreize für die Biopharma-Produktion: Regierungen fördern die heimische Biopharma-Industrie durch umfangreiche Infrastrukturmaßnahmen, Zuschüsse und Steuervergünstigungen. Basierend auf den im Februar 2026 vom PIB veröffentlichten Regierungsschätzungen wurde im Rahmen des Unionshaushalts 2026/27 die Initiative „Biopharma SHAKTI“ mit einem Budget von 10.000 Crore Rupien für über fünf Jahre vorgeschlagen. Ziel ist der Ausbau des indischen Ökosystems für die Produktion von Biosimilars und Biologika, die den Markt maßgeblich antreiben. Diese Initiative soll Indien zu einem bedeutenden Akteur im internationalen Biopharma-Sektor machen und einen Marktanteil von 5 % am weltweiten Biopharma-Markt sichern, wodurch das Marktwachstum weiter angekurbelt wird.

- Patientenzentrierte Ansätze im Gesundheitswesen: Der rasante Wandel hin zur personalisierten Medizin treibt die Nachfrage nach maßgeschneiderten Medienformulierungen, die individualisierte Therapien maßgeblich unterstützen, deutlich an. So hat NVIDIA beispielsweise im Januar 2025 eine Partnerschaft geschlossen, um den 10 Billionen US-Dollar schweren Gesundheits- und Biowissenschaftssektor erfolgreich zu transformieren. Dies wird durch die Beschleunigung der Wirkstoffforschung, die Entwicklung innovativer Gesundheitsdienstleistungen und den Einsatz generativer und agentenbasierter KI in der Wirkstoffforschung ermöglicht. Diese KI-Konvergenz hat die Verarbeitung biologischer und computergestützter Daten verbessert und das Gesundheitswesen zu einem der technologisch fortschrittlichsten Sektoren gemacht. Darüber hinaus nutzen führende Unternehmen im Gesundheitswesen wie die Mayo Clinic, Illumina und IQVIA die neuesten NVIDIA-Technologien, um Lösungen zu entwickeln, die die menschliche Gesundheit verbessern.

Herausforderungen

- Hohe Herstellungskosten und Skalierbarkeit: Die Produktion von Zellkulturmedien für die Gentherapie erfordert die strikte Einhaltung der GMP-Richtlinien, fortschrittliche Bioreaktoren und spezielle Rohstoffe. Serumfreie und chemisch definierte Medien sind zwar sicherer und reproduzierbarer, aber deutlich teurer als herkömmliche Formulierungen. Die Skalierung von der Forschung zur klinischen Produktion verursacht zusätzliche Kosten durch Validierung, Sterilitätstests und behördliche Prüfungen. Diese Kostenbelastung schränkt den Zugang für kleinere Biotech-Unternehmen und akademische Einrichtungen ein und konzentriert die Marktmacht bei großen Biopharma-Konzernen. Darüber hinaus treiben Unterbrechungen der Lieferkette bei Rohstoffen wie rekombinanten Proteinen und Wachstumsfaktoren die Kosten weiter in die Höhe.

- Regulatorische Komplexität und Compliance-Aufwand: Gentherapieprodukte unterliegen weltweit einigen der strengsten regulatorischen Rahmenbedingungen. Behörden wie die FDA, die EMA und Health Canada fordern umfangreiche Daten zu Sicherheit, Wirksamkeit und Reproduzierbarkeit. Zellkulturmedien sind integraler Bestandteil der therapeutischen Produktion und müssen GMP-Standards erfüllen sowie strengen Validierungsverfahren unterzogen werden. Regulatorische Verzögerungen verlängern häufig die Markteinführungszeiten; Zulassungen dauern aufgrund komplexer Anforderungen an klinische Studien oft Jahre. Darüber hinaus schaffen sich ständig weiterentwickelnde Richtlinien für serumfreie und tierfreie Medien Unsicherheit für die Hersteller und zwingen sie zu einer kontinuierlichen Anpassung ihrer Prozesse. Die Kosten für die Einhaltung der Vorschriften, einschließlich Audits, Dokumentation und Anlagenmodernisierung, sind erheblich, insbesondere für kleine Unternehmen, und stellen somit ein Hindernis auf dem Markt dar.

Marktgröße und Prognose für Zellkulturmedien für die Gentherapie:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

10,8 % |

|

Marktgröße im Basisjahr (2025) |

3,7 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

9,3 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Zellkulturmedien für die Gentherapie:

Mediensegmentanalyse

Das Segment der serumfreien Medien, das zum Mediensegment gehört, wird voraussichtlich bis Ende 2035 mit 40,5 % den größten Marktanteil im Bereich der Zellkulturmedien für die Gentherapie erreichen. Dieses Wachstum wird maßgeblich durch den Verzicht auf tierisches Serum getrieben, der durch regulatorische Anforderungen, Bedenken hinsichtlich der Reproduzierbarkeit und Kontaminationsrisiken bedingt ist. Serumfreie Formulierungen bieten eine kontrollierte Umgebung für das Zellwachstum und gewährleisten so konsistente Therapieergebnisse und die Einhaltung der GMP-Standards. Dies ist besonders wichtig für Gentherapieanwendungen, da die Variabilität der Medien die Ausbeute viraler Vektoren und die Patientensicherheit direkt beeinflussen kann. Fortschritte bei chemisch definierten serumfreien Medien haben die Skalierbarkeit weiter verbessert und ermöglichen es Biopharma-Unternehmen, die Produktion zu optimieren und gleichzeitig die Chargenvariabilität zu reduzieren.

Anwendungssegmentanalyse

Bis zum Ende des Prognosezeitraums wird das Segment der therapeutischen Anwendungen voraussichtlich den zweitgrößten Anteil am Markt für Zellkulturmedien für die Gentherapie einnehmen. Das Wachstum dieses Segments wird maßgeblich durch die wachsende Pipeline von Gentherapien in den Bereichen Onkologie, seltene genetische Erkrankungen und regenerative Medizin angetrieben. Zellkulturmedien spielen eine zentrale Rolle bei der Herstellung von viralen Vektoren und gentechnisch veränderten Zellen, die in diesen Therapien eingesetzt werden. Förderprogramme des Bundes, wie beispielsweise NIH-Zuschüsse und HHS-Programme, haben klinische Studien beschleunigt, während die Erstattungspolitik im Rahmen von Medicaid und Medicare den Patientenzugang erweitert hat. Die American Society of Gene & Cell Therapy (ASGCT) unterstreicht die Bedeutung einer soliden Pipeline an Therapien mit einer maximalen Anzahl aktiver klinischer Studien weltweit.

Zellsegmentanalyse

Es wird erwartet, dass das Segment der Stammzellen den drittgrößten Anteil am Markt für Zellkulturmedien für die Gentherapie ausmachen wird. Die Entwicklung dieses Segments wird maßgeblich durch die Möglichkeit einer lang anhaltenden Genexpression während der Selbsterneuerung vorangetrieben, wodurch das korrekte genetische Material in neu gebildeten Zellen erhalten bleibt. Laut offiziellen Statistiken, die im Juni 2025 von Biomedical Engineering Advances veröffentlicht wurden, zielt die gezielte Injektion von CD133+-Stammzellen auf die erfolgreiche Stentimplantation bei akutem Myokardinfarkt ab und führte zu einer signifikanten Steigerung der linksventrikulären Ejektionsfraktion um 8,7 %. Dieser Effekt zeigte sich während einer viermonatigen Nachbeobachtungszeit bei Patienten mit eingeschränkter Herzfunktion und trug somit zum Wachstum dieses Segments bei.

Unsere detaillierte Marktanalyse umfasst die folgenden Segmente:

Segment | Teilsegmente |

Medientyp |

|

Anwendungen |

|

Zelltyp |

|

Formulierung |

|

Endnutzer |

|

Herstellungsprozess |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für Zellkulturmedien für die Gentherapie – Regionale Analyse

Einblicke in den nordamerikanischen Markt

Es wird erwartet, dass der nordamerikanische Markt bis Ende 2035 mit 42,4 % den größten Anteil ausmachen wird. Das Marktwachstum wird maßgeblich durch staatliche Fördermittel, innovative Infrastruktur im Bereich der Biopharmazeutika und eine vielversprechende klinische Pipeline getragen. Laut offiziellen Statistiken der NLM vom März 2023 stellte der Kongress 200 Millionen US-Dollar für die Infrastruktur der öffentlichen Gesundheitsinformationssysteme (PHIS) in den USA bereit. Zusätzlich erhielt die CDC weitere 100 Millionen US-Dollar für ihre Initiative zur Datenmodernisierung. Dies markiert den Beginn eines zehnjährigen Projekts mit einem Gesamtvolumen von 1,1 Milliarden US-Dollar zur Modernisierung der zentralen Daten- und Überwachungssysteme im gesamten öffentlichen Gesundheitswesen auf Landes- und Bundesebene. Darüber hinaus umfasste der von der Regierung im November 2021 verabschiedete „Build Back Better Act“ ursprünglich 7 Milliarden US-Dollar, insbesondere für die zentrale Infrastruktur des öffentlichen Gesundheitswesens, und trug somit weiter zum Marktwachstum bei.

Der Markt für Zellkulturmedien für die Gentherapie in den USA wächst signifikant. Gründe hierfür sind steigende Medicare-Ausgaben, erweiterte Erstattungsrichtlinien, ein verbesserter Zugang zu Gentherapien für ältere Patienten und ein Anstieg administrativer Programme. Laut Schätzungen der NIH-Regierung vom Juni 2025 wurden fast 82 % der NIH-Fördermittel für externe Forschungsprojekte vergeben. Diese Mittel verteilten sich auf fast 50.000 wettbewerbsorientierte Stipendien an über 300.000 Forscher an mehr als 2.500 medizinischen Fakultäten, Forschungseinrichtungen und Universitäten. Darüber hinaus stehen schätzungsweise 11 % des NIH-Budgets für Projekte zur Verfügung, die von 6.000 Wissenschaftlern in Laboren durchgeführt werden. Das jährliche NIH-Budget umfasst außerdem die Summe des bewilligten Ermessensbudgets von über 46,1 Milliarden US-Dollar, das gemäß dem Consolidated Act von 2023 bereitgestellt wird und somit die Entwicklung des Marktes im Land fördert.

Die Existenz von Provinzregierungen, Patientenversorgungsleistungen, die Ausweitung der Finanzierung fortschrittlicher Therapien und Branchenverbände treiben den Markt in Kanada maßgeblich an. Laut einem Artikel von Drug Discovery Today vom Oktober 2025 erfordern die kanadischen Zulassungsbestimmungen für Zell- und Gentherapien häufig zusätzliche Qualitätskontrolltests, die 17 % bis 45 % der gesamten Entwicklungskosten ausmachen. Darüber hinaus wurde Beqvez, eine Gentherapie, 2023 in Kanada zur Behandlung von Hämophilie B zugelassen. Mit einem Preis von 4.773.595 CAD pro Behandlung ist es das teuerste Medikament im internationalen Vergleich. Zell- und Gentherapien genießen in Kanada zudem gemäß Abschnitt C.08.004.1 der Lebensmittel- und Arzneimittelverordnung eine achtjährige Marktexklusivität, was die Marktpräsenz weiter stärkt.

Einblicke in den APAC-Markt

Der Markt für Zellkulturmedien für Gentherapie im asiatisch-pazifischen Raum wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen. Dieses Wachstum ist maßgeblich auf die zunehmende Anwendung innovativer Therapien, die wachsende Patientenzahl und steigende staatliche Investitionen zurückzuführen. Laut offiziellen Statistiken, die von Cytotherapy im August 2024 veröffentlicht wurden, ist die Zahl der Anträge auf Zulassung neuer Prüfpräparate in China von durchschnittlich 1,5 pro Jahr auf 55 jährlich gestiegen, was einer durchschnittlichen jährlichen Wachstumsrate von 57 % entspricht. Darüber hinaus weist Australien laut einem Datenbericht der Asia Society Organization aus dem Jahr 2024 eine der höchsten Krebssterblichkeits- und -inzidenzraten auf. Bis 2023 wurden dort fast 165.000 neue Fälle diagnostiziert, und es gab schätzungsweise 51.300 Todesfälle. Dies trägt wesentlich zur Stärkung der Marktnachfrage in der Region bei.

Der Markt für Zellkulturmedien für die Gentherapie in China gewinnt aufgrund der steigenden Zahl älterer Menschen, staatlich geförderter Gesundheitspolitik, beschleunigter Zulassungsverfahren für innovative Therapien und der Förderung einer schnellen Kommerzialisierung zunehmend an Bedeutung. Wie ein im Oktober 2025 von der NLM veröffentlichter Artikel berichtet, wurden in China insgesamt 167 fortgeschrittene Arzneimittel zugelassen, davon 58,1 % niedermolekulare Wirkstoffe, 31,1 % Biologika und 10,8 % lokal entwickelte Arzneimittel. Darüber hinaus dominieren 86,8 % der inländischen Arzneimittel den Markt und ihr Anteil wächst bis 2024 weiter. Diese Arzneimittel konzentrieren sich zu 43,7 % auf den Bereich Onkologie, insbesondere auf Biologika (55,8 %). Zudem basieren 90,4 % der Zulassungen für onkologische Arzneimittel auf Surrogatendpunkten, was auf positive Wachstums- und Expansionsaussichten für den Markt hindeutet.

Die staatliche Förderung, der Ausbau der Biotechnologie-Infrastruktur und die steigende Patientennachfrage treiben den Markt in Indien maßgeblich an. Laut Regierungsangaben des PIB vom Oktober 2024 stieg der Anteil der staatlichen Gesundheitsausgaben am Bruttoinlandsprodukt (BIP) von 1,1 % auf 1,8 % im Jahr 2022. Auch der Anteil an den gesamten Staatsausgaben erhöhte sich im selben Zeitraum von 3,95 % auf 6,1 %. Darüber hinaus verdreifachten sich die staatlichen Gesundheitsausgaben von 1.108 auf 3.169 Rupien, was auf eine gezielte Erhöhung der Investitionen im Gesundheitswesen und die Sicherstellung ausreichender Ressourcen pro Person für Gesundheitsleistungen hindeutet. Diese gestiegenen staatlichen Ausgaben bieten dem Markt in Indien enorme Wachstumschancen.

Einblicke in den europäischen Markt

Der Markt in Europa wird bis zum Ende des festgelegten Zeitraums voraussichtlich ein deutliches Wachstum verzeichnen. Dieses Wachstum wird maßgeblich durch regionale Strategien, darunter EU4Health, sowie durch die zentralisierten regulatorischen Rahmenbedingungen der EMA und die umfassende staatliche Förderung getragen. Laut offiziellen Statistiken der Europäischen Kommission aus dem Jahr 2025 gilt das Gesundheitswesen in der Region als Investition mit einem anfänglichen Budget von 5,3 Milliarden Euro für den Zeitraum 2021–2027. Dieses Budget wurde nach der Überarbeitung des Projektzeitplans auf 4,4 Milliarden Euro reduziert, wobei das EU4Health-Programm eine beispiellose finanzielle Unterstützung für die Gesundheitsbranche darstellt. Darüber hinaus wurden laut einem Artikel von Cell Stem Cell vom August 2023 im Juni 2023 25 Arzneimittel für neuartige Therapien von der EMA zugelassen, von denen 68 % Gentherapie-Arzneimittel und 16 % biotechnologisch hergestellte Produkte sind. Dies trägt zur Marktentwicklung bei.

Der Markt für Zellkulturmedien für die Gentherapie in Deutschland gewinnt zunehmend an Bedeutung. Gründe hierfür sind der verbesserte Patientenzugang, die Fokussierung auf die Integration der Genommedizin, eine solide Forschungs- und Entwicklungsinfrastruktur, innovative Biopharma-Zentren und regulatorische Rahmenbedingungen. Wie ein im April 2025 in The Lancet Public Health veröffentlichter Artikel zeigt, decken die 95 gesetzlichen Krankenkassen derzeit die Gesundheitsversorgung von schätzungsweise 90 % der Bürgerinnen und Bürger ab. Das deutsche Gesundheitssystem bietet zwar eine nahezu flächendeckende Versorgung, ist aber vergleichsweise teuer: Pro 1.000 Einwohner kommen 7,8 Krankenhausbetten, 4,5 Ärzte und 12 Pflegekräfte. Die gesetzlichen Krankenkassen investieren zudem jährlich fast 167 Millionen Euro in Präventionsprogramme und treiben so das Marktwachstum an.

Die staatliche Forschung und Entwicklung, die Verfügbarkeit von Therapien für seltene Erkrankungen und Krebserkrankungen sowie die hohe Priorität, die der NHS England innovativen Therapien in seinen Förderrichtlinien einräumt, tragen maßgeblich zum Wachstum des Marktes für Zellkulturmedien für die Gentherapie in Großbritannien bei. Laut Schätzungen der britischen Regierung vom März 2025, die vom Staatssekretär für Gesundheit und Soziales veröffentlicht wurden, legt die Richtlinie in Anhang A1 ein Gesamtlimit für die Kapitalnutzung von 205.111 Millionen Pfund sowie ein Limit von 4.857 Millionen Pfund fest. Darüber hinaus wird dem NHS England empfohlen, seine Befugnisse so einzusetzen, dass die Gesamtnutzung der Einnahmen 205.111 Millionen Pfund nicht übersteigt und somit das Marktwachstum gefördert wird.

Relevante Nutzungsgrenze für Einnahmequellen gemäß den Richtlinien des Vereinigten Königreichs (2025)

Linie | Nutzungsgrenzen für Einnahmequellen | Gesamt (in Mio. £) | Ausgabenobergrenze der Finanzbehörde (ohne Wertminderungen und Abschreibungen) | Ausgabenobergrenze der Finanzbehörde (Wertminderungen und Abschreibungen) | Jährlich verwaltete Ausgaben (in Mio. £) |

6A.1 | Gesamte relevante Ressourcennutzungsbeschränkung | 200.861 | 199.968 | 393 | 250 |

6A.1.1 | Ausgaben der Auftraggeber bei NHS-Anbietern zur Finanzierung von Abschreibungskosten | 4.375 | 4.375 | - | - |

6A.1.2 | Individuelle Unterstützung bei der Praktikumsplatzvergabe und Gesprächstherapien des NHS | 111 | 111 | - | - |

6A.2 | Gesamtverwaltungslimit | 2.024 | 1.842 | 182 | - |

6A.2.1 | Verwaltungsgrenze des NHS England | 871 | 760 | 111 | - |

Quelle: Britische Regierung

Wichtigste Akteure auf dem Markt für Zellkulturmedien für die Gentherapie:

- Thermo Fisher Scientific (USA)

- Lonza-Gruppe (Schweiz)

- Merck KGaA / MilliporeSigma (Deutschland/USA)

- FUJIFILM Irvine Scientific (Japan)

- Cytiva (USA)

- Takara Bio (Japan)

- BioLife Solutions (USA)

- Charles River Laboratories (USA)

- WuXi AppTec (China)

- VectorBuilder (USA)

- Sartorius AG (Deutschland)

- Miltenyi Biotec (Deutschland)

- Biologische Industrie (Israel)

- PromoCell GmbH (Deutschland)

- CellGenix GmbH (Deutschland)

- Corning Life Sciences (USA)

- HiMedia Laboratories (Indien)

- Innovative Medicines Australia (Australien)

- Samsung Biologics (Südkorea)

- Malaysian Bioeconomy Corporation (Malaysia)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- Thermo Fisher Scientific ist ein weltweit führendes Unternehmen im Bereich der Biowissenschaften und bietet fortschrittliche Zellkulturmedienlösungen speziell für Gentherapieanwendungen. Das Portfolio umfasst serumfreie und chemisch definierte Formulierungen, die in der GMP-konformen Fertigung weit verbreitet sind.

- Die Lonza-Gruppe ist ein wichtiger Anbieter von Lösungen für die biopharmazeutische Produktion, darunter Spezialmedien für die Herstellung viraler Vektoren. Dank ihrer starken Präsenz im Bereich Auftragsentwicklung und -fertigung (CDMO) ist das Unternehmen ein unverzichtbarer Partner für Gentherapieunternehmen.

- Merck KGaA bietet über MilliporeSigma innovative Zellkulturmedien und Reagenzien an, die für Konsistenz und Skalierbarkeit in der Gentherapieproduktion entwickelt wurden. Der Fokus auf chemisch definierte Medien unterstützt die Einhaltung regulatorischer Vorgaben und die Reproduzierbarkeit.

- FUJIFILM Irvine Scientific ist spezialisiert auf serumfreie und kundenspezifische Medienformulierungen für innovative Therapien. Dank seiner Expertise in der Unterstützung der Stammzell- und viralen Vektorproduktion zählt das Unternehmen zu den wichtigsten Akteuren in der Lieferkette für Gentherapien.

- Cytiva bietet integrierte Lösungen für die Bioprozessierung, darunter Zellkulturmedien, die für die Gentherapie optimiert sind. Der Fokus auf Skalierbarkeit und Prozessentwicklung macht das Unternehmen zu einem bevorzugten Partner für Forschung und kommerzielle Fertigung.

Hier ist eine Liste der wichtigsten Akteure auf dem globalen Markt:

Der internationale Markt für Zellkulturmedien für die Gentherapie ist hart umkämpft und wird von multinationalen Biopharma-Unternehmen und spezialisierten Nischenanbietern dominiert. Unternehmen wie Thermo Fisher, Lonza und Merck sind mit diversifizierten Portfolios und globalen Vertriebsnetzen führend, während regionale Innovatoren im asiatisch-pazifischen Raum und in Europa lokale Lieferketten stärken. Strategische Initiativen umfassen Fusionen und Übernahmen, Investitionen in Forschung und Entwicklung serumfreier und chemisch definierter Medien sowie Partnerschaften mit CROs und akademischen Einrichtungen. Darüber hinaus gab Klotho Neurosciences, Inc. im Juni 2025 Fortschritte bei der Entwicklung und Herstellung von KLTO-202 bekannt, dem Gentherapie-Präparat des Unternehmens für amyotrophe Lateralsklerose (ALS). Dies trägt maßgeblich zur Stärkung des globalen Marktes für Zellkulturmedien für die Gentherapie bei.

Unternehmenslandschaft des Marktes für Zellkulturmedien für die Gentherapie:

Neueste Entwicklungen

- Im Februar 2026 gab Ultragenyx Pharmaceutical Inc. die neuesten Langzeitdaten aus klinischen Studien zur Bewertung von UX111 bekannt, einer in der Entwicklung befindlichen AAV9-Gentherapie für das Sanfilippo-Syndrom Typ A.

- Im Februar 2025 gab AskBio Inc. bekannt, dass die Gentherapie AB-1005 zur Behandlung der Parkinson-Krankheit von der US-amerikanischen Food and Drug Administration (FDA) den Status einer regenerativen Medizin-Therapie (RMAT) erhalten hat.

- Im Februar 2025 unterzeichnete die PHC Corporation eine bedeutende Rahmenvereinbarung mit CCRM zur gemeinsamen Entwicklung von primären T-Zell-Expansionskulturverfahren, die die Herstellung von Zell- und Gentherapieprodukten beschleunigen sollen.

- Report ID: 8391

- Published Date: Feb 11, 2026

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.