Marktausblick für Flip-Chip-Systeme:

Der Markt für Flip-Chip- Technologie hatte 2025 ein Volumen von 41,2 Milliarden US-Dollar und wird Prognosen zufolge bis Ende 2035 auf über 79,5 Milliarden US-Dollar anwachsen, was einem durchschnittlichen jährlichen Wachstum von mehr als 6,8 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird das Marktvolumen für Flip-Chip-Technologie auf 44,1 Milliarden US-Dollar geschätzt.

Der Flip-Chip-Markt ist eng mit der breiteren Nachfrage nach Halbleitergehäusen verknüpft, die aufgrund von Hochleistungsrechnern, Automobilelektronik und fortschrittlicher Kommunikationsinfrastruktur weiter wächst. Laut Daten der Semiconductor Industry Association (SIA) vom Februar 2024 erreichten die weltweiten Halbleiterumsätze 2023 526,8 Milliarden US-Dollar. Fortschrittliche Gehäusetechnologien tragen aufgrund der steigenden Chipkomplexität und der Anforderungen an die heterogene Integration zunehmend einen größeren Anteil zur Wertschöpfung in der Backend-Fertigung bei. Daten des PIB vom März 2026 zeigen, dass die Regierung im Rahmen des Programms zur Herstellung elektronischer Komponenten mehr als 29 Anträge genehmigt hat, was die wachsende wirtschaftliche Bedeutung innerhalb der Halbleiter-Wertschöpfungskette widerspiegelt. Staatlich geförderte Initiativen wie der US CHIPS and Science Act stellen laut HAI-Daten vom August 2022 über 52 Milliarden US-Dollar an Fördermitteln bereit, wobei ein bestimmter Anteil für Programme zur Gehäuseinnovation vorgesehen ist. Dies stärkt die Lokalisierung der Lieferkette und den Kapazitätsausbau für Technologien wie Flip-Chip-Verbindungen.

Darüber hinaus bildet Indiens Halbleiterexpansion eine solide Grundlage für das Wachstum fortschrittlicher Packaging-Segmente wie Flip-Chip. Laut den Daten von Invest India vom Februar 2026 wird der heimische Halbleitermarkt bis 2030 voraussichtlich 100 Milliarden US-Dollar übersteigen, gegenüber 38 Milliarden US-Dollar im Jahr 2023. Die Nachfrage nach leistungsstarken Packaging-Lösungen dürfte parallel zum Wachstum in den Bereichen KI, Automobilelektronik und Telekommunikationsinfrastruktur steigen. Staatlich geförderte Investitionen im Rahmen der 9,3 Milliarden US-Dollar schweren India Semiconductor Mission beschleunigen die Entwicklung von Fertigungsanlagen, OSAT-Einrichtungen und Lieferketten-Ökosystemen, die allesamt die Einführung von Flip-Chip direkt unterstützen. Angesichts der Diversifizierung globaler Lieferketten wird Indiens Aufstieg zu einem Produktions- und Packaging-Zentrum die regionalen Kapazitäten für fortschrittliche Verbindungstechnologien stärken und die stetige Nachfrage in der Industrie und der Elektronikbranche sichern.

Schlüssel Flip Chip Markteinblicke Zusammenfassung:

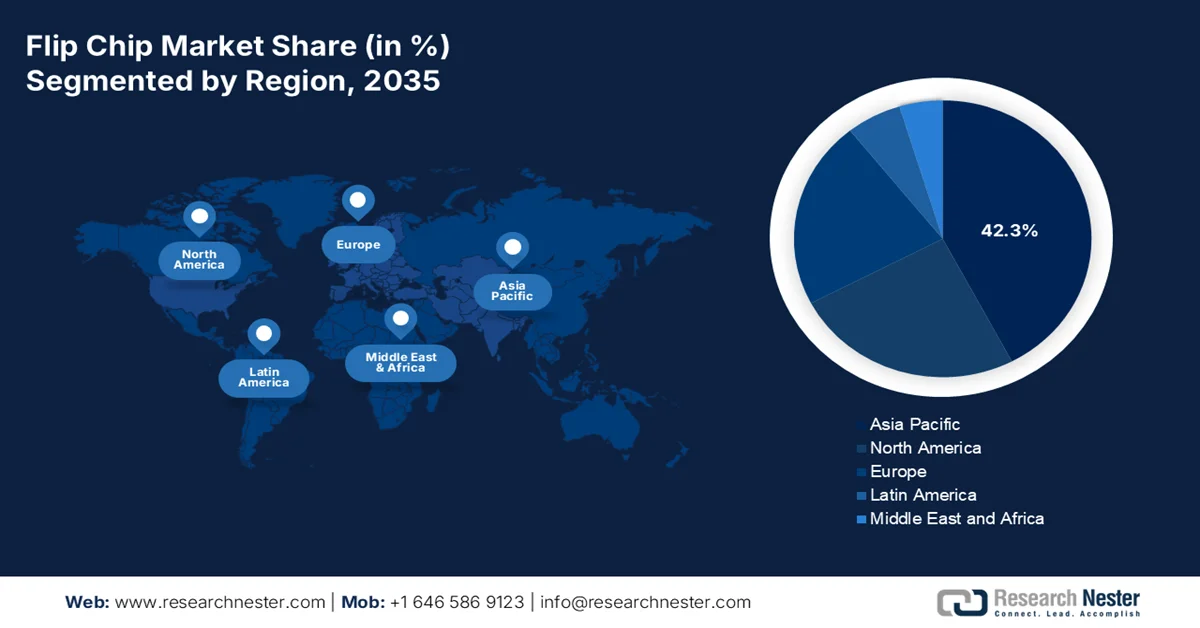

Regionale Highlights:

- Der asiatisch-pazifische Raum wird bis 2035 voraussichtlich 42,3 % des regionalen Umsatzanteils ausmachen, angetrieben durch die starke Nachfrage nach Unterhaltungselektronik, Speicherhalbleitern und mobilen Prozessoren sowie durch fortschrittliche Großverpackungskapazitäten.

- Nordamerika dürfte im Flip-Chip-Markt mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,5 % im Zeitraum 2026–2035 das schnellste Wachstum verzeichnen. Dies ist auf steigende Investitionen in heimische Produktionskapazitäten für fortschrittliche Gehäusetechnologien und sichere Halbleiterlieferketten für KI und Hochleistungsrechnen zurückzuführen.

Segmenteinblicke:

- Im Flip-Chip-Markt wird erwartet, dass das Teilsegment mit 300-mm-Wafergröße bis 2035 einen Marktanteil von 68,4 % erreichen wird, was auf die überlegene Wirtschaftlichkeit pro Wafer und die Kompatibilität mit fortschrittlichen Packaging-Knoten zurückzuführen ist.

- Foundry & IDM (Integrated Device Manufacturer) wird voraussichtlich seine führende Position im Endkundensegment im Zeitraum 2026–2035 behaupten, angetrieben durch den wachsenden Bedarf an interner Kontrolle über fortschrittliche 2,5D- und 3D-Flip-Chip-Gehäuseprozesse.

Wichtigste Wachstumstrends:

- Elektrifizierung und politische Anreize für Elektrofahrzeuge

- Telekommunikationsinfrastruktur und 5G-Einführung

Größte Herausforderungen:

- Extrem hohe technologische Komplexität

- Schwere Kapazitätsengpässe und ein Ungleichgewicht zwischen Angebot und Nachfrage.

Wichtige Akteure: TSMC, Samsung Electronics, Intel Corporation, ASE Group, Amkor Technology, JCET, Powertech Technology Inc., STATS ChipPAC, Texas Instruments, Renesas Electronics, Sony Semiconductor, Toshiba Corporation, Infineon Technologies, STMicroelectronics, NXP Semiconductors, Micron Technology, Analog Devices, ASE, Indium Corporation, Daktronics.

Global Flip Chip Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 41,2 Milliarden US-Dollar

- Marktgröße 2026: 44,1 Milliarden US-Dollar

- Prognostizierte Marktgröße: 79,5 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 6,8 % jährliches Wachstum (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Asien-Pazifik (42,3 % Anteil bis 2035)

- Am schnellsten wachsende Region: Nordamerika

- Dominierende Länder: Taiwan, Südkorea, USA, China, Japan

- Schwellenländer: Malaysia, Kanada, Deutschland, Frankreich, Indien

Last updated on : 16 September, 2025

Flip-Chip-Markt – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Elektrifizierung und Förderprogramme für Elektrofahrzeuge: Staatliche Förderprogramme für Elektrofahrzeuge beschleunigen die Nachfrage nach Halbleitern, insbesondere für Leistungselektronik und Fahrerassistenzsysteme, wo Flip-Chip-Gehäuse weit verbreitet sind. Laut Daten der Internationalen Energieagentur (IEA) vom Mai 2025 überstiegen die weltweiten Verkäufe von Elektrofahrzeugen im Jahr 2023 die Marke von 14 Millionen Einheiten. Unterstützt wurde dies durch Subventionen und politische Rahmenbedingungen in den USA, der EU und China. Programme wie der US Inflation Reduction Act bieten Steuervergünstigungen und Fördermittel für die Einführung von Elektrofahrzeugen und die heimische Produktion und steigern so indirekt die Halbleiternachfrage. Elektrofahrzeuge benötigen deutlich mehr Halbleiter als Fahrzeuge mit Verbrennungsmotor, wodurch der Bedarf an kompakten und thermisch effizienten Gehäusen steigt. Die Flip-Chip-Technologie unterstützt hochzuverlässige Automobilanwendungen, darunter Batteriemanagementsysteme und Leistungsmodule. Für Zulieferer stellt die Elektrifizierung des Automobilsektors einen langfristigen Wachstumstreiber mit planbarer politischer Unterstützung dar. Da Regierungen die Emissionsvorschriften verschärfen, wird ein Anstieg des Halbleiteranteils pro Fahrzeug erwartet, was die Nachfrage nach fortschrittlichen Gehäuselösungen weiter ankurbeln dürfte.

- Telekommunikationsinfrastruktur und 5G-Ausbau: Staatlich geförderte 5G-Infrastrukturprogramme treiben die Nachfrage nach Halbleitergehäusen mit hoher Frequenz an, wobei die Flip-Chip-Technologie eine entscheidende Rolle spielt. Die NTIA (National Telecommunications Industry Authority) und andere Institutionen haben Milliardenbeträge für den Breitband- und 5G-Ausbau bereitgestellt, darunter das 42,45 Milliarden US-Dollar schwere Programm „Broadband Equity Access and Deployment“ (BEAD). Auch die EU-Politik der Digitalen Dekade zielt auf eine flächendeckende 5G-Versorgung bis 2030 ab, unterstützt durch öffentliche Fördermittel und regulatorische Rahmenbedingungen. 5G-Basisstationen und Netzwerkgeräte benötigen hochentwickelte HF-Komponenten mit hoher Leistung und thermischer Effizienz, wodurch die Flip-Chip-Technologie eine bevorzugte Gehäuselösung darstellt. Die Telekommunikationsinfrastruktur bietet umfangreiche, staatlich geförderte Beschaffungsmöglichkeiten. Die bereits in vielen Regionen öffentlich geförderte Verlagerung hin zur 6G-Forschung dürfte die Nachfrage nach fortschrittlichen Halbleitergehäusetechnologien im nächsten Jahrzehnt weiter steigern.

- Investitionen in die Digitalisierung von Medizinprodukten: Staatliche Investitionen im Gesundheitswesen steigern die Nachfrage nach miniaturisierten und leistungsstarken Halbleiterkomponenten für Medizinprodukte, von denen viele auf Flip-Chip-Gehäuse setzen. Moderne Diagnosegeräte, Wearables und Bildgebungssysteme benötigen kompakte und effiziente Chips, wodurch sich Flip-Chip als geeignete Gehäuselösung erweist. Öffentliche Fördermittel für die Modernisierung der Gesundheitsinfrastruktur, insbesondere in Europa und Asien, beschleunigen die Einführung elektronikintensiver Medizinprodukte. Für Anbieter bietet dieses Segment eine stabile Nachfrage, die durch staatliche Budgets und nicht durch Konsumzyklen gedeckt wird. Da Gesundheitssysteme in die digitale Transformation und Fernüberwachungstechnologien investieren, werden die Anforderungen an Halbleitergehäuse voraussichtlich weiter steigen, was die Bedeutung von Flip-Chip in der Medizinelektronik stärkt.

Herausforderungen

- Extrem hohe technologische Komplexität: Die Flip-Chip-Technologie erfordert spezialisiertes Fachwissen in den Bereichen Underfill-Auftrag, Wärmemanagement und Ausrichtungsgenauigkeit im Mikrometerbereich. Hersteller müssen Kupfersäulen-Lötbump- und Hybrid-Bonding-Techniken beherrschen und gleichzeitig die Ausbeute sichern. Die Lernkurve ist steil, und erfahrene Ingenieure sind rar. Neueinsteiger haben oft Schwierigkeiten mit der Chipplatzierungsgenauigkeit, der Verformungskontrolle und der Zuverlässigkeit der Verbindungen. Führende Unternehmen haben jahrelang in Forschung und Entwicklung fortschrittlicher Packaging-Technologien wie EMIB und Foveros investiert, Patente angemeldet und Fachartikel veröffentlicht. Dies unterstreicht die erforderliche umfassende und langjährige Expertise.

- Schwere Kapazitätsengpässe und ein Ungleichgewicht zwischen Angebot und Nachfrage: Der KI-Boom hat eine beispiellose Nachfrage nach 2,5D-Flip-Chip-Gehäusen, insbesondere CoWoS, ausgelöst. TSMC konnte mit den Bestellungen anderer KI-Chiphersteller kaum Schritt halten, was zu Engpässen bei der Zuteilung und verlängerten Lieferzeiten führte. Neue Marktteilnehmer stehen vor der Herausforderung, Kapazitäten in einem Umfeld aufzubauen, in dem alle verfügbaren Werkzeuge bereits ausgelastet sind. Obwohl der Markt voraussichtlich wachsen wird, bietet der Kapazitätsengpass zwar Chancen, erfordert aber gleichzeitig massive Investitionen.

Marktgröße und Prognose für Flip-Chip-Chips:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026–2035 |

|

CAGR |

6,8 % |

|

Marktgröße im Basisjahr (2025) |

41,2 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

79,5 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Flip-Chip-Chips:

Wafergrößensegmentanalyse

Im Flip-Chip-Markt dominiert das 300-mm-Waferformat und wird voraussichtlich bis 2035 einen Marktanteil von 68,4 % erreichen. Treiber dieses Segments sind die überlegene Wirtschaftlichkeit pro Wafer und die Kompatibilität mit modernen Packaging-Technologien. Laut SEMI-Daten vom März 2023 wird die weltweite Produktionskapazität für 300-mm-Wafer bis 2026 voraussichtlich einen Höchststand von 9,6 Millionen Wafern pro Monat erreichen, trotz einer vorübergehenden Verlangsamung im Jahr 2023 aufgrund der schwachen Nachfrage nach Speicher- und Logikbausteinen. Diese Expansion kommt der Flip-Chip-Fertigung direkt zugute, da 300-mm-Wafer feinere Kupfer-Pillar-Bumps und höhere I/O-Dichten ermöglichen, die für KI-HPC- und ADAS-Anwendungen im Automobilbereich erforderlich sind. Führende Foundries und IDMs (Integrated Device Manufacturers) stellen weiterhin ältere 200-mm-Linien zugunsten von 300-mm-Wafern für 2,5D- und 3D-Flip-Chip-Prozesse um. Der kontinuierliche Kapazitätsausbau gewährleistet, dass 300 mm bis 2035 die bevorzugte Substratgröße für die Flip-Chip-Montage in großen Stückzahlen bleibt.

Endnutzer-Branchensegmentanalyse

Der Markt für Endkundenprodukte wird vom Teilsegment der Foundry & IDM (Integrated Device Manufacturer) angeführt. Diese Dominanz resultiert aus dem strategischen Bedarf, fortschrittliche Packaging-Prozesse intern zu steuern. Foundries wie TSMC und globale IDMs wie Intel integrieren die Flip-Chip-Montage direkt in ihre Halbleiterfertigungsprozesse, um proprietäre Designs zu schützen, Latenzzeiten zu reduzieren und Chiplet-basierte Architekturen für High-Performance-Computing zu optimieren. Indem sie kritische 2,5D- und 3D-Flip-Chip-Technologien in ihren eigenen Produktionsstätten halten, erreichen diese Unternehmen im Vergleich zum Outsourcing eine engere Prozessintegration, kürzere Markteinführungszeiten und eine bessere thermische und elektrische Performance. Dieses Captive-Modell stellt sicher, dass die fortschrittlichsten Flip-Chip-Verbindungen exklusiv für ihre neuesten Fertigungsknoten bleiben und stärkt so ihren Wettbewerbsvorteil gegenüber externen OSATs (Open-Site Assembly Technicians). Mit der zunehmenden Standardisierung heterogener Integration festigt sich die Führungsposition der Foundry & IDM weiter und prägt die gesamte Flip-Chip-Lieferkette.

Segmentanalyse nach Bump-Typ

Kupfer-Pillar-Bumps sind führend im Marktsegment der Kontaktbumps. Dieses Segment ist stark von der Oberflächenqualität für zuverlässiges Thermokompressionsbonden abhängig. Laut einer NLM-Studie vom Februar 2023, die Cu/SnAg-Pillar-Bumps auf stromlos abgeschiedenem Palladium-Immersionsgold (EPIG) untersuchte, war die Oberflächenrauheit von EPIG (82 nm) 1,6-mal höher als die von ENEPIG. Dies ist darauf zurückzuführen, dass EPIG raue, blanke Kupferkontaktflächen nicht glätten kann. Querschnitts-REM-Aufnahmen zeigten daher eine deutlich höhere Füllstoffansammlung in TC-gebondeten EPIG-Proben, was direkt auf die erhöhte Rauheit zurückzuführen ist. Nach 1500 Temperaturzyklen stieg der Kontaktwiderstand bei der EPIG-Probe um 26 % stärker als bei der ENEPIG-Probe. Dies verdeutlicht, dass Kupfer-Pillar-Bumps zwar Verbindungen mit extrem feiner Rasterteilung ermöglichen, suboptimale Oberflächen wie bei EPIG jedoch die Langzeitzuverlässigkeit durch erhöhte Widerstandsdrift unter thermischer Belastung beeinträchtigen können.

Unsere detaillierte Analyse des Flip-Chip-Marktes umfasst die folgenden Segmente:

Segment | Teilsegmente |

Verpackungstechnologie |

|

Beulentyp |

|

Anwendung |

|

Endverbraucherbranche |

|

Wafergröße |

|

Substrattyp |

|

Bump Pitch |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Flip-Chip-Markt – Regionale Analyse

Einblicke in den APAC-Markt

Der asiatisch-pazifische Raum dominiert den Flip-Chip-Markt und wird Prognosen zufolge bis 2035 einen regionalen Umsatzanteil von 42,3 % erreichen. Die Region ist das globale Zentrum für die Massenproduktion fortschrittlicher Gehäuse, angetrieben von Unterhaltungselektronik, Speicherhalbleitern und mobilen Prozessoren, was das Wachstum in der Region beflügelt. Taiwan ist führend im Bereich Foundry Integrated Packaging für KI- und HPC-Anwendungen, während Südkorea sich auf Flip-Chip-Verbindungen für Speicherstapel konzentriert. Japan trägt mit spezialisierter Ausrüstung und Materialien sowie der Flip-Chip-Montage für die Automobilindustrie bei. China baut seine inländischen Kapazitäten für Smartphones und IoT-Geräte rasant aus. Malaysia dient als wichtiger OSAT-Hub für multinationale Konzerne, die nach diversifizierten Montagestandorten suchen. Im asiatisch-pazifischen Raum stehen Skaleneffekte, Kosteneffizienz und kurze Markteinführungszeiten im Vordergrund. Zu den wichtigsten Merkmalen zählen die hohe Dichte an Bump-Fabriken, ausgereifte Lieferketten für Substrate und Underfill-Materialien sowie der intensive Wettbewerb zwischen Foundries, IDMs und unabhängigen OSATs um Premium-Gehäuseaufträge.

Hohe Innovationskraft und steigende F&E-Ausgaben prägen den chinesischen Markt. Laut ITIF-Daten vom August 2024 stammen 55 % der weltweiten Patentanmeldungen für Halbleiter aus China, wobei das Anmeldevolumen das der USA übersteigt. Dies deutet auf einen rasanten technologischen Fortschritt in Chipdesign und -verpackung hin. Diese Innovationsdynamik wird durch die nationalen F&E-Ausgaben verstärkt, die 2023 458,5 Milliarden US-Dollar überstiegen und damit einen Anstieg von 8,1 % gegenüber dem Vorjahr verzeichneten. Diese kontinuierlichen Investitionen fördern die Entwicklung von Hochleistungshalbleitern für die Bereiche KI, Telekommunikation und Automobilindustrie, wo Flip-Chip-Gehäuse weit verbreitet sind. Da China weiterhin den Ausbau heimischer Halbleiterkapazitäten priorisiert, wird mit einer verstärkten Integration fortschrittlicher Gehäusetechnologien gerechnet, was das langfristige Marktwachstum unterstützen dürfte.

Der japanische Flip-Chip-Markt expandiert rasant und erreichte 2025 ein Volumen von 2,3 Milliarden US-Dollar. Bis Ende 2035 wird ein Anstieg auf über 6,5 Milliarden US-Dollar mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 11,1 % erwartet. Für 2026 wird ein Marktvolumen von 2,6 Milliarden US-Dollar prognostiziert. Treiber dieses Wachstums ist die steigende Nachfrage nach Halbleitern. Laut JEITA-Daten vom Dezember 2025 wird die weltweite Produktion der Elektronik- und IT-Industrie 2025 voraussichtlich 4.118,4 Milliarden US-Dollar erreichen, was einem jährlichen Wachstum von 11 % entspricht. Treiber dieses Wachstums sind generative KI-basierte Rechenzentren und Cloud-Infrastrukturen. Auch für japanische Elektronik- und IT-Unternehmen wird ein Produktionsanstieg auf 285 Milliarden US-Dollar im Jahr 2025 und ein weiterer Anstieg auf 295 Milliarden US-Dollar im Jahr 2026 erwartet. Dieses Wachstum ist besonders stark im Bereich der Halbleiter und elektronischen Bauteile, wo fortschrittliche Gehäusetechnologien wie Flip-Chip eine entscheidende Rolle spielen. Laut den ITA-Daten vom November 2025 wird die Halbleiterindustrie im Jahr 2025 um 9,4 % wachsen. Mit der Zunahme KI-gesteuerter Workloads steigt die Nachfrage nach Hochleistungschips, was die Einführung von Flip-Chip-Lösungen in den Bereichen Computertechnik und Unterhaltungselektronik in Japan verstärkt.

Japanischer Halbleitermarkt, 2025

2022 | 2023 | 2024 | 2025 | |

Marktgröße (Japan) | 48.158 | 48,751 | 47.410 | 51.886 |

Wachstum im Jahresvergleich (auf Yen-Basis) | 10,2 % | -2,9 % | 1,4 % | 9,4 % |

Wechselkurs | 131,4 | 140,4 | 150,5 | 148,9 |

Quelle : ITA November 2025

Einblicke in den nordamerikanischen Markt

Nordamerika wird voraussichtlich die am schnellsten wachsende Region im Flip-Chip-Markt sein und im Prognosezeitraum von 2026 bis 2035 eine durchschnittliche jährliche Wachstumsrate (CAGR) von 9,5 % erreichen. Treiber dieser Entwicklung ist der strategische Ausbau der heimischen Kapazitäten für fortschrittliche Gehäusefertigung nach jahrzehntelanger Auslagerung ins Ausland. Die USA führen mit ihren verteidigungsbedingten Anforderungen und Investitionen in Pilotprojekte für die 2,5D- und 3D-Flip-Chip-Montage, wobei der Fokus auf der Sicherung der Lieferketten für KI und Hochleistungsrechnen liegt. Kanada ergänzt dies durch spezialisierte Forschung und Entwicklung für Telekommunikationsphotonik und Automobilsensorik, die auf Forschungseinrichtungen und Industriepartnerschaften basiert. Nordamerika konzentriert sich auf Segmente mit geringen bis mittleren Stückzahlen und hoher Zuverlässigkeit, darunter Luft- und Raumfahrt, Medizintechnik und Militärsysteme. Der Markt operiert durch die enge Zusammenarbeit zwischen integrierten Fertigungsunternehmen (IDMs), staatlichen Forschungseinrichtungen und ausgewählten externen Sicherheitsdienstleistern (OSATs), um Prozesskontrolle und Schutz des geistigen Eigentums für sensible Anwendungen zu gewährleisten.

Innovationen bei fortschrittlichen Verbindungstechnologien und staatliche Förderprogramme prägen den Flip-Chip-Markt in den USA. Laut einer Studie der National Library of Medicine (NLM) vom Juli 2022 belegen Entwicklungen wie das ertragreiche μ-Bump-Bonding zwischen InP und SiC für Millimeterwellenanwendungen die zunehmende Verbreitung von Flip-Chips in Hochfrequenz-Kommunikationssystemen, insbesondere für 5G und Verteidigungselektronik. Daten der Semiconductor Industry Association (SIA) vom August 2024 prognostizieren für 2023 einen Halbleiterumsatz von 264 Milliarden US-Dollar in den USA. Das CHIPS-Förderprogramm investiert laut Daten des Federal Register vom März 2023 39 Milliarden US-Dollar in den Aufbau fortschrittlicher Packaging-Anlagen und Fertigungscluster. Diese Kombination aus technologischem Fortschritt und öffentlichen Investitionen stärkt die heimischen Packaging-Kapazitäten, positioniert Flip-Chips als Schlüsseltechnologie für die Halbleiterfertigung der nächsten Generation und unterstützt das langfristige Marktwachstum in den USA.

Die gezielten Bundesinvestitionen in die Halbleiterproduktion und Computertechnologien der nächsten Generation prägen den Markt in Kanada . Im April 2024 stellte die kanadische Regierung IBM Canada und C2MI 44 Millionen US-Dollar zur Verfügung, um die heimische Halbleiterfertigung, einschließlich fortschrittlicher Packaging-Technologien, auszubauen. Eine Investition von 27 Millionen US-Dollar in Ranovus Inc. unterstützte die KI-orientierte Halbleiterproduktion, die auf hochdichte Verbindungstechnologien wie Flip-Chip basiert. Darüber hinaus kündigte Kanada bis zu 185 Millionen US-Dollar für Halbleiterprojekte im Rahmen der bilateralen Zusammenarbeit mit den USA an. Daten der kanadischen Regierung vom April 2026 zeigen zudem, dass 360 Millionen US-Dollar an Fördermitteln für Quantentechnologie die Nachfrage nach Hochleistungs-Chip-Packaging beschleunigen. Diese Investitionen stärken gemeinsam das kanadische Ökosystem für die fortschrittliche Halbleiterfertigung und positionieren Flip-Chip-Technologien für nachhaltiges Wachstum in den Bereichen KI, Telekommunikation und Quantenanwendungen.

Staatliche Investitionen zur Förderung der Halbleiterindustrie, 2021–2024

Jahr | Initiative / Programm | Investitionsbetrag | Schwerpunktbereich |

2024 | IBM Kanada & C2MI-Projekte | 59,9 Millionen US-Dollar | Halbleiterfertigung und Innovation |

2023 | Ranovus Inc. (SRF) | 36 Millionen Dollar (Teil eines 100-Millionen-Dollar-Projekts) | KI-Halbleiterproduktion |

2023 | Zusammenarbeit zwischen Kanada und den USA im Bereich Halbleiter (SRF) | Bis zu 250 Millionen Dollar | Stärkung der Lieferkette |

2023 | Erklärung zur nordamerikanischen Halbleiterlieferkette | Strategische (nicht-monetäre) Verpflichtung | Resilienz der regionalen Lieferketten |

2022 | Semiconductor Challenge Callout (ISED) | 150 Millionen US-Dollar | Forschung und Entwicklung, fortschrittliche Gehäusetechnik, MEMS |

2022 | Budget 2022 (ISED-Unterstützung) | 45 Millionen US-Dollar | Marktanalyse und Branchenentwicklung |

2021 | Nationaler Forschungsrat – CPFC | 90 Millionen US-Dollar | Photonik und Herstellung von Verbindungshalbleitern |

Quelle : Daten der kanadischen Regierung vom Januar 2026

Einblicke in den europäischen Markt

Der europäische Flip-Chip-Markt ist geprägt von der Elektrifizierung der Automobilindustrie, der industriellen Automatisierung und hochzuverlässigen Anwendungen für die Medizin- und Verteidigungsbranche. Europa setzt auf die Produktion mittlerer Stückzahlen und hoher Produktvielfalt unter Einhaltung strenger Qualitäts- und Regulierungsstandards. Deutschland ist führend in der Flip-Chip-Montage von Leistungshalbleitern für Elektrofahrzeugantriebe, während Frankreich sich auf die Gehäusefertigung für die Luft- und Raumfahrt sowie die Verteidigungsindustrie konzentriert. Die Region arbeitet eng mit integrierten Forschungsinstituten wie Fraunhofer und CEA-Leti sowie ausgewählten OSATs zusammen, anstatt mit großen, unabhängigen Gehäusefertigungsanlagen. Zu den wichtigsten Merkmalen zählen der Fokus auf Kupfer-Pillar-Bumps für das Wärmemanagement, die Anforderungen an die Lokalisierung von Halbleitern für medizinische Geräte und ein wachsendes Ökosystem für Chiplet-basierte Designs.

Der Flip-Chip-Markt in Deutschland wächst stetig, gestützt durch intensive Forschung und Entwicklung sowie umfangreiche öffentliche Investitionen in die Halbleiterfertigung. Laut den Daten des GTAI 2026 entfallen 23 % der gesamten deutschen F&E-Ausgaben auf den Elektroniksektor, was die anhaltende Innovationskraft in der Mikroelektronik und bei fortschrittlichen Packaging-Technologien unterstreicht. Ein wichtiger Wachstumstreiber ist die staatliche Förderung des über 11 Milliarden US-Dollar schweren Joint Ventures European Semiconductor Manufacturing Company (ESMC) mit bis zu 5,5 Milliarden US-Dollar, an dem TSMC, Bosch, Infineon und NXP beteiligt sind. Diese Investitionen sollen die heimische Halbleiterproduktion stärken und gleichzeitig die Nachfrage nach fortschrittlichen Packaging-Lösungen, einschließlich Flip-Chip, insbesondere für Anwendungen in der Automobilindustrie und anderen Industriezweigen, ankurbeln. Da Deutschland sein Halbleiter-Ökosystem im Rahmen EU-weiter Initiativen weiter ausbaut, dürfte die Integration von Fertigungs- und Packaging-Kapazitäten das langfristige Marktwachstum weiter fördern.

Die nationale Halbleiterstrategie und öffentliche Investitionen in moderne Elektronik treiben den Flip-Chip-Markt in Großbritannien an. Laut Regierungsangaben vom Mai 2023 hat die britische Regierung eine nationale Halbleiterstrategie im Umfang von 1,28 Milliarden US-Dollar ins Leben gerufen, um die Entwicklung von Verbindungshalbleitern und fortschrittlichen Gehäusetechnologien zu stärken. Darüber hinaus stellte Großbritannien 256 Millionen US-Dollar für die Innovationsförderung in der Halbleiterforschung bereit, vorwiegend durch Initiativen, die Verbindungshalbleitercluster in Südwales einbeziehen. Der Elektroniksektor trägt maßgeblich zur Wirtschaft bei: Die britische Fertigungsindustrie erwirtschaftete 2022 einen Umsatz von 287 Milliarden US-Dollar und untermauerte damit die Nachfrage nach Hochleistungshalbleiterkomponenten. Diese Investitionen, kombiniert mit dem Fokus Großbritanniens auf Telekommunikation, Verteidigung und Photonik, fördern die Verbreitung fortschrittlicher Gehäusetechnologien wie Flip-Chip, insbesondere in Hochfrequenz- und Hochzuverlässigkeitsanwendungen.

Wichtige Akteure auf dem Flip-Chip-Markt:

- TSMC (Taiwan)

- Samsung Electronics (Südkorea)

- Intel Corporation (USA)

- ASE Group (Taiwan)

- Amkor Technology (USA)

- JCET (China)

- Powertech Technology Inc. (Taiwan)

- STATISTIK ChipPAC (Singapur)

- Texas Instruments (USA)

- Renesas Electronics (Japan)

- Sony Semiconductor (Japan)

- Toshiba Corporation (Japan)

- Infineon Technologies (Deutschland)

- STMicroelectronics (Schweiz)

- NXP Semiconductors (Niederlande)

- Micron Technology (USA)

- Analog Devices (USA)

- ASE (Taiwan)

- Indium Corporation (USA)

- Daktronics (USA)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- TSMC dominiert den Flip-Chip-Markt dank seiner fortschrittlichen CoWoS- und InFO-Technologien und ermöglicht so hochdichte Verbindungen für KI- und HPC-Chips. Das Unternehmen hat massiv in den Ausbau seiner Flip-Chip-Bumping-Kapazitäten für moderne Fertigungsprozesse investiert und bedient damit Kunden wie NVIDIA und AMD. TSMCs strategischer Wechsel zum Hybrid-Bonding reduziert den Flip-Chip-Pitch weiter und festigt seine Marktführerschaft.

- Samsung Electronics ist mit seinen I-Cube- und X-Cube-Gehäuselösungen, die Speicher- und Logikchips integrieren, im Flip-Chip-Markt stark vertreten. Das Unternehmen nutzt sein vertikal integriertes Modell von der Auftragsfertigung bis zur Flip-Chip-Montage, um die Leistung seiner Exynos-Prozessoren und HBM-Speicherstacks zu optimieren. Im Jahr 2024 erzielte das Unternehmen einen operativen Gewinn von 32.725.961 US-Dollar.

- Intel ist mit seinen EMIB- und Foveros-Technologien wieder in den Flip-Chip-Markt eingestiegen und zielt dabei auf Chiplet-basierte Designs ab. Als IDM (Integrated Device Manufacturer) nutzt Intel Flip-Chip-Verbindungen in seinen Sapphire Rapids- und Ponte Vecchio-Produkten. Die Foundry-Services des Unternehmens bieten externen Kunden, die mit TSMC konkurrieren wollen, nun fortschrittliche Flip-Chip-Fertigungstechnologien.

- Die ASE Group ist der größte OSAT-Anbieter auf dem Markt und bietet kostengünstige Flip-Chip-BGA- und Chip-Scale-Packaging-Lösungen für Smartphones, GPUs und Netzwerkgeräte. Das Unternehmen hat seine Flip-Chip-Bonding-Linien automatisiert und die Kapazitäten in Kaohsiung und Shanghai erweitert. Durch die strategische Akquisition fortschrittlicher Packaging-Technologien und Partnerschaften mit Materiallieferanten kann ASE Kupfer-Pillar-Bumps mit variablem Pitch anbieten. Im Jahr 2024 erzielte das Unternehmen einen Umsatz von 595.409,6 Millionen US-Dollar.

- Amkor Technology ist ein führender US-amerikanischer OSAT-Anbieter im Flip-Chip-Markt und spezialisiert auf Flip-Chip-CSP und Flip-Chip-BGA für Anwendungen in der Automobil-, Mobilfunk- und IoT-Branche. Das Unternehmen betreibt Produktionsstätten mit hohem Durchsatz in Korea, Japan und Portugal. Zu den strategischen Initiativen von Amkor gehören die Entwicklung von Flip-Chip-Modulen der nächsten Generation für mmWave 5G und Investitionen in die Panel-Level-Gehäusetechnik zur Leistungssteigerung.

Hier ist eine Liste der wichtigsten Akteure auf dem globalen Markt:

Der Flip-Chip-Markt ist stark konsolidiert und wird von TSMC, Samsung und Intel angeführt, die den Markt für fortschrittliche Fertigungstechnologien für KI und HPC dominieren. Wichtige Akteure aus den USA, Taiwan, Japan und Europa konzentrieren sich auf heterogene Integration und Chiplets. Strategische Initiativen umfassen hohe Investitionen in Forschung und Entwicklung, insbesondere in Kupfer-Hybrid-Bonding, Panel-Level-Packaging und Architekturen. Im Juli 2025 gab SHINKO ELECTRIC INDUSTRIES CO., LTD. die Erlangung der IATF-16949-Zertifizierung – einem internationalen Qualitätsmanagementstandard für die Automobilindustrie – für die Werke Kohoku und Wakaho in Nagano bekannt. Diese Zertifizierung gilt für die Entwicklung und Fertigung von Flip-Chip-Gehäusen für CPUs und GPUs. Jüngste Kapazitätserweiterungen und Kooperationen mit Foundry-OSATs zielen darauf ab, Engpässe in der Lieferkette zu reduzieren. OSATs in China und Malaysia bauen ihre fortschrittlichen Flip-Chip-Kapazitäten aus, um die Nachfrage nach Halbleiter-Entkopplung zu bedienen.

Unternehmenslandschaft des Marktes:

Neueste Entwicklungen

- Im Februar 2025 eröffnete ASE offiziell sein fünftes Werk in Penang, das die bestehenden, starken Verpackungs- und Testkapazitäten des Unternehmens in der Freihandelszone Bayan Lepas deutlich erweitern wird. Das neue Werk ist Teil eines strategischen Expansionsplans, der die Produktionsfläche von ASE in Malaysia von derzeit 1 Million Quadratfuß auf rund 3,4 Millionen Quadratfuß vergrößern wird.

- Im Juli 2025 gab die Indium Corporation , ein führender Hersteller, Verarbeiter und Lieferant von Werkstoffen, die weltweite Verfügbarkeit von WS-910 Flip-Chip Flux bekannt, einem neuen wasserlöslichen Flip-Chip-Tauchflussmittel, das die Anforderungen modernster Halbleiterbauelemente erfüllen soll.

- Im Mai 2024 brachte Daktronics aus Brookings, South Dakota, seine Flip-Chip-COB-LED-Displaytechnologie (Chip-on-Board) weltweit auf den Markt. Die neueste Ergänzung der Narrow-Pixel-Pitch-Produktfamilie (NPP) bietet engere Pixelabstände von 1,8 Millimetern bis 0,9 Millimetern bei gleichzeitig erhöhter Langlebigkeit und Zuverlässigkeit sowie geringerem Stromverbrauch – für ein insgesamt verbessertes Nutzererlebnis.

- Report ID: 5690

- Published Date: Sep 16, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.