Marktausblick für Angelausrüstung:

Der Markt für Angelausrüstung hatte 2025 ein Volumen von 21,7 Milliarden US-Dollar und wird Prognosen zufolge bis Ende 2035 auf 31,8 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 3,9 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird das Marktvolumen für Angelausrüstung auf 22,5 Milliarden US-Dollar geschätzt.

Die globalen Markttrends für Angelausrüstung werden durch die anhaltende Beliebtheit des Freizeitangelns, die stabile Lizenzvergabe und öffentliche Investitionen in Fischereimanagement und Lebensraumschutz gestützt. Laut dem Bericht „Take Me Fishing“ vom Juli 2022 haben im Jahr 2022 fast 52,4 Millionen US-Amerikaner ab 6 Jahren geangelt und stellen damit eine der größten Gruppen von Outdoor-Freizeitsportlern des Landes dar. Darüber hinaus zeigt der Bericht des US Fish and Wildlife Service aus dem Jahr 2022, dass Angler mehr als 99,4 Milliarden US-Dollar für das Angeln ausgegeben haben, was das Ausmaß der direkten Produktnachfrage unterstreicht. Die zunehmende Nutzung von Technologie in der Angelausrüstung prägt weiterhin die Anforderungen an die Ausrüstung. Freizeitangler setzen vermehrt auf Angeltechnologie, wodurch die Nachfrage nach integrierten elektronischen Komponenten in traditionellen Angelgeräten steigt.

Die FAO-Daten für 2024 zeigen, dass die Fischerei- und Aquakulturproduktion 223,2 Millionen Tonnen erreichte und einen Rekordwert von 472 Milliarden US-Dollar erzielte. Dies entspricht einer geschätzten Pro-Kopf-Versorgung mit 20,7 kg aquatischen Nahrungsmitteln. Diese Produktionsmenge unterstreicht die Bedeutung zuverlässiger Fang- und Verarbeitungsgeräte sowohl für die Fischerei als auch für die Aquakultur. Sie spiegelt zudem den anhaltenden institutionellen Fokus auf Ernährungssicherheit, Exportwettbewerbsfähigkeit und nachhaltiges Ressourcenmanagement in Küsten- und Binnenregionen wider. Mit zunehmender regulatorischer Aufsicht und strengeren Rückverfolgbarkeitsanforderungen dürfte die Nachfrage nach konformer, langlebiger und effizienter Fischereiausrüstung entlang der gesamten kommerziellen Lieferkette strukturell gestützt bleiben. Die Daten belegen das stetige langfristige Wachstum des Marktes für Fischereiausrüstung, insbesondere im kommerziellen und institutionellen Beschaffungssektor.

Schlüssel Angelausrüstung Markteinblicke Zusammenfassung:

Regionale Highlights:

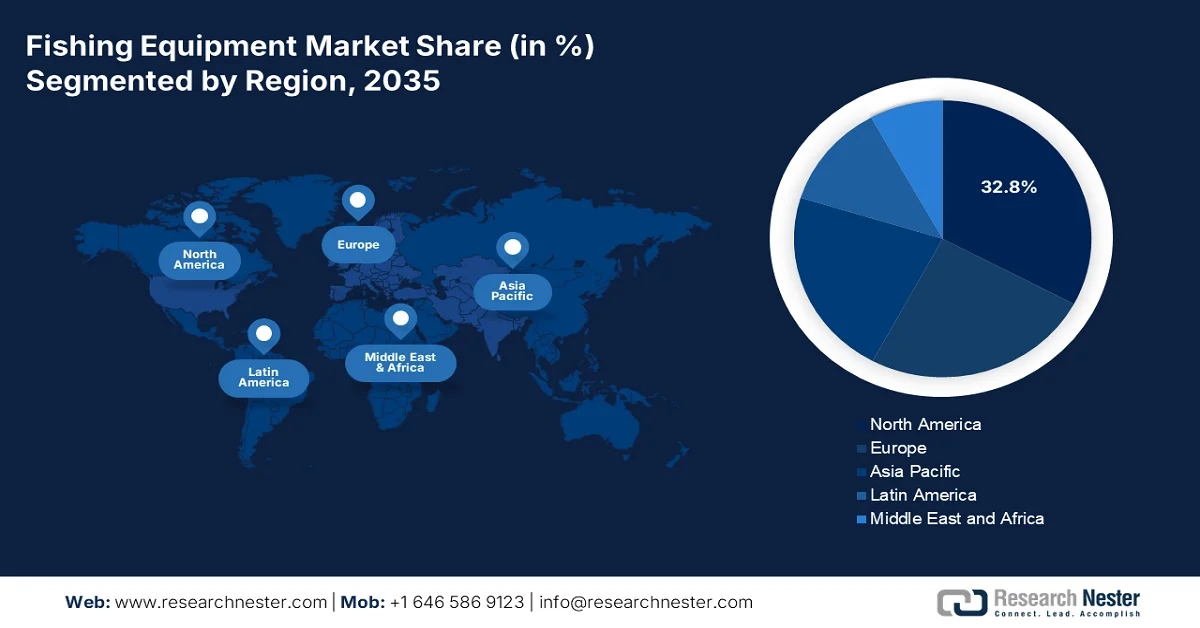

- Der nordamerikanische Markt für Angelausrüstung wird bis 2035 voraussichtlich einen Umsatzanteil von 32,8 % erreichen. Treiber dieses Wachstums sind die hohe Beteiligung von Freizeitanglern, staatlich geförderte Fischbesatzprogramme und die zunehmende Verwendung von hochwertigen und technologieintegrierten Geräten.

- Für den asiatisch-pazifischen Raum wird im Zeitraum 2026–2035 ein durchschnittliches jährliches Wachstum von 6,8 % erwartet, angetrieben durch die zunehmende Beliebtheit der Freizeitfischerei, die starke Fertigungskapazität in China, Japan und Südkorea sowie steigende Investitionen in die Modernisierung der Aquakultur.

Segmenteinblicke:

- Im Markt für Angelausrüstung wird erwartet, dass das Teilsegment der Freizeitangler bis 2035 einen Marktanteil von 70,3 % erreichen wird, was auf die universelle Attraktivität des Freizeit- und Sportfischens zurückzuführen ist.

- Das Graphit-/Kohlenstofffaser-Teilsegment innerhalb der Materialkategorie dürfte seine führende Position bis 2035 behaupten, angetrieben durch die wachsende Nachfrage nach leichten, hochsensiblen Ruten, die die Präzision und Ausdauer beim Angeln verbessern.

Wichtigste Wachstumstrends:

- Öffentliche Investitionen in Fischereimanagement und Bestandsnachhaltigkeit

- Programme zur Erweiterung der Aquakultur und Unterstützung der Infrastruktur

Größte Herausforderungen:

- Unsicherheit bezüglich Zöllen und Unterbrechungen der Lieferkette

- Preissensibilität und Hindernisse bei der Einführung von Premiumprodukten

Wichtige Akteure: Newell Brands (USA), Globeride (Daiwa) (Japan), Shimano Inc. (Japan), Pure Fishing (USA), Rapala VMC Corporation (Finnland/Europa), Zebco Brands (USA), Dongmi Fishing (Südkorea), Gamakatsu (Japan), St. Croix Rods (USA), Okuma Fishing Tackle (Taiwan), Abu Garcia (Schweden), Leeda (Großbritannien), Jarvis Walker Pty Ltd (Australien), Silstar (Südkorea), Mikado Fishing Tackle (Indien), Daiwa (Indien), Cox Enterprises (USA), Archer Limited (Norwegen), Daiwa (Malaysia), Fox International Group (Großbritannien).

Global Angelausrüstung Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 21,7 Milliarden US-Dollar

- Marktgröße 2026: 22,5 Milliarden US-Dollar

- Prognostizierte Marktgröße: 31,8 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 3,9 % jährliches Wachstum (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Nordamerika (32,8 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Asien-Pazifik

- Dominierende Länder: Vereinigte Staaten, China, Japan, Deutschland, Vereinigtes Königreich

- Schwellenländer: Indien, Südkorea, Brasilien, Indonesien, Vietnam

Last updated on : 3 March, 2026

Markt für Angelausrüstung – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Öffentliche Investitionen in Fischereimanagement und Bestandsnachhaltigkeit: Staatliche Haushaltsmittel für fischereiwissenschaftliche Bestandsbewertungen und die Durchsetzung von Vorschriften unterstützen direkt die kommerzielle und Freizeitfischerei und damit die Nachfrage nach Fischereiausrüstung. In den USA berichtete die NOAA Fisheries im November 2023, dass 2023 1,09 Milliarden US-Dollar für Bestandsüberwachung, Lebensraumschutz und Programme zur Durchsetzung von Vorschriften bereitgestellt wurden, die die Fangaktivitäten stützen. Diese Programme gewährleisten zulässige Fangmengen und die langfristige Beteiligung der Flotten und beeinflussen direkt die Beschaffung von Netzen, Leinen, Schleppnetzen und Bordhandhabungsgeräten. Auch Europa stellt Mittel zur Unterstützung nachhaltiger Fischerei und Flottenmodernisierung in den EU-Mitgliedstaaten bereit. Diese öffentlichen Kapitalflüsse reduzieren die betriebliche Unsicherheit und ermöglichen Schiffsmodernisierungen, wodurch strukturierte Austauschzyklen auf den Märkten für kommerzielle Fischereiausrüstung gefördert werden.

- Programme zur Erweiterung der Aquakultur und Infrastrukturförderung: Nationale Strategien zur Aquakulturentwicklung steigern die Nachfrage nach Käfigen, Fütterungssystemen, Überwachungsinstrumenten und Wassermanagementausrüstung. Die Aquakultur trägt maßgeblich zum globalen Wachstum der Produktion von Wassertieren bei, was die kontinuierliche Unterstützung durch den öffentlichen Sektor widerspiegelt. Darüber hinaus wird die kommerzielle Aquakultur im Rahmen des nationalen Aquakulturentwicklungsplans gefördert, wodurch die heimische Produktionskapazität gestärkt wird. Laut den Daten des PIB vom August 2025 werden im Rahmen des Programms „Pradhan Mantri Matsya Sampada Yojana“ fast 2,2 Milliarden US-Dollar für die Verbesserung der Fischereiinfrastruktur, der Fischzuchtbetriebe sowie der Ausrüstung für die Fischerei und deren Handhabung bereitgestellt. Gleichzeitig werden die Beteiligung von Privatunternehmen gefördert und die Nachfrage nach vorgelagerten Produkten im Markt für Fischereiausrüstung gestärkt.

- Regulatorische Anforderungen und Überwachungspflichten: Strengere Vorgaben zur Fangdokumentation, Schiffsüberwachung und Rückverfolgbarkeit prägen die Spezifikationen des Marktes für Fischereiausrüstung. Die elektronische Überwachung und Meldung in mehreren bundesstaatlich verwalteten Fischereien, die die Modernisierung der Bordtechnologie beeinflussen, ist von der NAOO vorgeschrieben. Auch die Fischereikontrollverordnung der Europäischen Kommission stärkt die Rückverfolgbarkeit und die Pflicht zur digitalen Meldung. Investitionen zur Einhaltung der Vorschriften fördern die Integration von überwachungskompatiblen Fanggeräten und digitalen Ortungssystemen in die Fischereibetriebe. Diese regulatorischen Rahmenbedingungen erhöhen die Beschaffungsstandards, fördern den Austausch veralteter Systeme durch konforme Alternativen und unterstützen das Marktwachstum bei höherwertiger Ausrüstung.

Herausforderungen

- Zollunsicherheit und Lieferkettenunterbrechungen: Globale Handelsspannungen und die Einführung von Zöllen haben erhebliche Unsicherheit für Hersteller von Angelausrüstung geschaffen. Branchenbeobachter stellten fest, dass die Zölle für Aussteller zum Hauptanliegen geworden sind und Unternehmen Schwierigkeiten haben, Fragen zu den Kosten zu beantworten. Nur wenige Angelprodukte werden ausschließlich aus heimischen Rohstoffen hergestellt, wodurch die Hersteller den Auswirkungen internationaler Handelspolitiken ausgesetzt sind.

- Preissensibilität und Hürden bei der Akzeptanz von Premiumprodukten: Trotz des wachsenden Interesses an fortschrittlichen Angeltechnologien hemmt eine erhebliche Preissensibilität die Marktexpansion. Viele Verbraucher geben die Preissensibilität als Haupthindernis auf dem Markt für Angelausrüstung an, und die Fischergemeinden sind aufgrund der Kosten weiterhin auf traditionelle Ausrüstung angewiesen. Dieser Preisdruck wird durch den Wettbewerb mit extrem günstigen Online-Plattformen verstärkt, die die Kosten für die Einhaltung regulatorischer Vorgaben umgehen.

Marktgröße und Prognose für Angelausrüstung:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

3,9 % |

|

Marktgröße im Basisjahr (2025) |

21,7 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

31,8 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Angelausrüstung:

Endnutzersegmentanalyse

Im Endkundensegment ist das Segment der Freizeitangler führend und wird voraussichtlich bis Ende 2035 einen Marktanteil von 70,3 % am Angelgerätemarkt halten. Dieses Segment wird durch die universelle Beliebtheit des Freizeit- und Sportfischens angetrieben. Neben den kommerziellen Anbietern, die sich auf die Gewinnung von Freizeitanglern konzentrieren, investieren diese kontinuierlich in die Verbesserung von Angelruten, Rollen, Elektronik und spezieller Bekleidung, um ihr persönliches Erlebnis und ihre Erfolgsquote zu steigern. Diese Zielgruppe reagiert sehr positiv auf Lifestyle-Marketing und Produktinnovationen, von tragbaren Fischfindern bis hin zu ergonomischen Rollendesigns. Laut Daten des USGS vom Oktober 2024 nutzen 80 % der Angler Angeltechnologien. Diese Zahlen verdeutlichen die starke Innovationsorientierung dieses Segments, um die Fangquoten und die Zufriedenheit am Wasser zu verbessern.

Materialsegmentanalyse

Im Materialsegment hat sich Graphit/Kohlefaser aufgrund seines unübertroffenen Verhältnisses von Festigkeit zu Gewicht und seiner Sensibilität als führendes Materialsegment im Rutenbau etabliert. Angler fordern zunehmend Ruten, die selbst feinste Unterwasservibrationen übertragen und gleichzeitig leicht genug sind, um Ermüdung bei weiten Würfen zu vermeiden. Die Vielseitigkeit des Materials ermöglicht es den Herstellern, Ruten mit spezifischen Aktionen zu entwickeln – von schnellen Spitzen für das Jiggen bis hin zu parabolischen Biegungen für den Drill großer Raubfische – und so hochspezialisierte Angeltechniken zu bedienen. Laut den Daten von Take Me Fishing vom Juni 2024 wurden viele traditionelle Angelruten aus Fiberglas gefertigt und werden nun durch Graphit oder Kohlefaser ersetzt. Die Auswahl an Angelruten ist schier unendlich.

Segmentanalyse des Fischereiumfelds

Süßwasserangeln ist aufgrund seiner geografischen Zugänglichkeit und der im Vergleich zum Salzwasserangeln geringeren Einstiegshürden weltweit nach wie vor die dominierende Angelart. Millionen von Seen, Flüssen und Stauseen bieten bequeme Angelmöglichkeiten in der Nähe von Ballungszentren und erfordern weniger spezialisierte und teure Ausrüstung als Hochseeangeltouren. Diese Gewässer umfassen äußerst beliebte Disziplinen wie das Angeln auf Barsch und Forelle, die durch eine ausgeprägte Turnierkultur und die rege Teilnahme an Angelvereinen zu wiederholten Ausrüstungskäufen anregen. Naturschutzmaßnahmen und staatlich geförderte Besatzprogramme gewährleisten nachhaltige Fischbestände und erhalten so die Attraktivität dieser Sportarten. Laut Daten des Umweltministeriums (Stand: Februar 2026) bietet New York zahlreiche erstklassige Angelmöglichkeiten für eine Vielzahl von Sportfischen in 7.500 Seen und Teichen, 70.000 Meilen Flüssen und Bächen sowie Hunderten von Meilen Küstenlinie.

Unsere detaillierte Analyse des Marktes für Angelausrüstung umfasst die folgenden Segmente:

Segment | Teilsegmente |

Produkttyp |

|

Fischereiumfeld |

|

Vertriebskanal |

|

Endbenutzer |

|

Preis |

|

Mechanismus |

|

Material |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für Angelausrüstung – Regionale Analyse

Einblicke in den nordamerikanischen Markt

Der Markt für Angelausrüstung in Nordamerika dominiert und wird voraussichtlich bis 2035 einen regionalen Umsatzanteil von 32,8 % erreichen. Haupttreiber des Marktes ist die hohe Beteiligung von Freizeitanglern. Staatliche Investitionen in Infrastrukturprogramme und Fischbesatzmaßnahmen sichern die anhaltende Nachfrage. Zu den wichtigsten Trends zählen die zunehmende Nutzung neuer Technologien, die Verlagerung hin zu hochwertiger Spezialausrüstung und das Wachstum des Online-Handels. Staatliche und provinzielle Fischbesatzprogramme gewährleisten einen einfachen Zugang zum Angeln. Darüber hinaus zeugt das Exportwachstum von modernen Kompositruten von einer starken Fertigungskompetenz. Die stabile Kundenbasis ist zudem ein wichtiger Faktor, den die Ausrüstungshersteller bei ihrer langfristigen Planung und ihren Investitionen zuverlässig berücksichtigen können.

Die stabilen Beteiligungsquoten und die zunehmende Technologieintegration treiben den Markt für Angelausrüstung in den USA an. Laut Daten des US Fish and Wildlife Service vom April 2025 nahmen fast 39,9 Millionen US-Amerikaner ab 16 Jahren am Freizeitangeln teil und gaben 394 Milliarden US-Dollar für Angeln und andere Outdoor-Aktivitäten aus. Darüber hinaus zeigen Daten des US Geological Survey vom Oktober 2024, dass die meisten Freizeitangler Angeltechnologien nutzen, was die Nachfrage nach Echoloten, GPS-Geräten und Smartphone-fähigen Geräten ankurbelt. Daten des US Fish and Wildlife Service vom Januar 2024 belegen, dass das National Fish Hatchery System jährlich 100 Millionen Fische in 70 Fischzuchtanlagen aussetzt und so die Fischbestände auf 45 Millionen Hektar Süßwasser erhält. Diese Daten deuten auf einen Aufschwung des Marktes für Angelausrüstung in den USA hin.

Infrastruktur- und Betriebsnetzwerk des US-Programms für Fisch- und Gewässerschutz

Programm / Einrichtung | Nummer | Hauptfunktion |

Nationale Fischzuchtbetriebe | 71 | Jährlich werden über 100 Millionen Fische gezüchtet und ausgesetzt, um die Freizeitfischerei, die Subsistenzfischerei der Stämme und die Erholung gefährdeter Arten zu unterstützen. |

Fischtechnologiezentren | 7 | Technische Herausforderungen im Bereich der Fischzucht und des Managements aquatischer Ressourcen angehen. |

Fischgesundheitszentren | 6 | Die Ausbreitung von Wasserkrankheiten verhindern und die Gesundheit von Wild- und Zuchtfischbeständen schützen. |

Historische nationale Fischzuchtstation & Nationales Archiv für Fisch- und Gewässerschutz | 1 | Historische Aufzeichnungen, Naturschutzdaten und historische Bestände im Zusammenhang mit nationalen Fisch- und Wasserprogrammen bewahren. |

Partnerschaft zur Zulassung von Arzneimitteln für Wassertiere (AADAP) | 1 (Nationales Programm) | Sichert die Zulassung von Medikamenten durch die US-amerikanische Arzneimittelbehörde FDA, die in der Fischzucht benötigt werden, und unterstützt den Schutz der Fischereiressourcen. |

Quelle: US Fish and Wildlife Service, Januar 2024

Das Marktwachstum in Kanada wird strukturell durch die hohe Beteiligung an der Fischerei und die starken Fischereimanagementprogramme der Provinzen und des Bundes gestützt. Laut Daten aus Ontario vom Dezember 2025 besitzen rund 1,3 Millionen Menschen eine Jagd- und Angellizenz, wobei Angler jährlich etwa 1,74 Milliarden US-Dollar für die Freizeitfischerei ausgeben. Darüber hinaus verbringen 1,15 Millionen Angler 15,6 Millionen Angeltage mit dem Angeln, was zu kontinuierlichen Ausgaben für Verbrauchsmaterialien und Ausrüstung führt. Neben den Fischzuchtprogrammen der Provinzen wird die Beteiligung zusätzlich durch den jährlichen Besatz von rund 8 Millionen Fischen in 1.200 Seen gefördert, was die Fangquoten und die Erneuerungszyklen der Ausrüstung direkt unterstützt. Der Bericht der kanadischen Regierung vom Januar 2023 zeigt zudem, dass Kanadas 243.000 Kilometer lange Küstenlinie und 5,5 Millionen Quadratkilometer Meeresgebiet die Nachfrage nach Infrastruktur für die kommerzielle und Freizeitfischerei stützen. Diese Daten schaffen stabile Beschaffungsbedingungen für den Markt für Angelausrüstung in Kanada, insbesondere für Ruten, Zubehör, Ködersysteme und Überwachungselektronik.

Einblicke in den APAC-Markt

Der asiatisch-pazifische Raum ist ein bedeutender und am schnellsten wachsender Markt mit einer prognostizierten durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,8 % zwischen 2026 und 2035. Dieses Wachstum wird durch die wachsende Bevölkerung, die zunehmende Beliebtheit der Freizeitfischerei und die starke Fertigungskompetenz in China, Japan und Südkorea bestimmt. China dominiert den Markt sowohl als Produktionszentrum als auch als wachsender Konsummarkt, unterstützt durch staatliche Initiativen zur Förderung von Freizeitaktivitäten. Indien hingegen expandiert rasant, seine junge Bevölkerung und die steigenden verfügbaren Einkommen treiben die Nachfrage nach Einsteigergeräten an. Darüber hinaus fördern staatliche Investitionen in die Aquakulturinfrastruktur in der gesamten Region die Nachfrage nach spezialisierter Fütterungs-, Überwachungs- und Ernteausrüstung. Zu den wichtigsten Trends auf dem Markt für Angelausrüstung im asiatisch-pazifischen Raum zählen die Einführung neuer Technologien im Premiumsegment, der Ausbau der heimischen Fertigungskapazitäten und die Erweiterung der E-Commerce-Vertriebskanäle, wodurch bisher unterversorgte Bevölkerungsgruppen erreicht werden.

Starkes Wachstum in der Aquakultur und politisch getriebene Modernisierung sind die wichtigsten Trends, die den Markt für Fischereiausrüstung in China prägen. Laut Daten des US-Landwirtschaftsministeriums (USDA) vom März 2025 ist China der weltweit größte Meeresfrüchteproduzent mit einer Gesamtproduktion von 74,1 Millionen Tonnen im Jahr 2024, was einem Anstieg von 4,1 % gegenüber 71,2 Millionen Tonnen im Jahr 2023 entspricht. Die Aquakultur ist der wichtigste Wachstumsmotor und wird bis 2024 auf 60,8 Millionen Tonnen ansteigen. Dies spiegelt die kontinuierliche Steigerung der Effizienz in der Aquakultur und die Erholung der Produktionsflächen nach verschärften Regulierungen wider. Staatliche Initiativen beschleunigen die Entwicklung der Tiefseeaquakultur und fördern so die Modernisierung der Wertschöpfungskette, technologische Innovationen und die Optimierung der Meeresnutzung. Diese Entwicklungen verstärken die stetige Nachfrage nach fortschrittlicher Aquakulturausrüstung und Meerestechnologien.

Chinas Aquakulturfläche (Einheit: Hektar)

Jahr | Ozean | Süßwasser | Gesamt |

2020 | 1.995.550 | 5.040.556 | 7.036.106 |

2021 | 2.025.510 | 4.983.870 | 7.009.380 |

2022 | 2.074.420 | 5.033.084 | 7.107.504 |

2023 | 2.214.870 | 5.409.730 | 7.624.600 |

Änderung 2023-2022 | +6,77 % | +7,48 % | +7,28 % |

Änderung 2022-2021 | +2,4 % | +0,99 % | +1,4 % |

Änderung 2021-2020 | +1,5 % | -1,12 % | -0,38 % |

Änderung 2020-2019 | +0,17 % - | 1,48 % | -1,02 % |

Quelle: USDA März 2025

Die Verfügbarkeit aktiver Ressourcen, der Ausbau der Binnenfischerei und staatlich geförderte Entwicklungsprogramme treiben den Markt für Fischereiausrüstung in Indien an. Laut PIB-Daten vom Februar 2026 sichert der Sektor mit seiner über 11.099 km langen Küstenlinie und den umfangreichen Binnengewässerressourcen fast 30 Millionen Menschen ihren Lebensunterhalt und spielt eine entscheidende Rolle für die wirtschaftliche Stabilität des ländlichen Raums. Darüber hinaus zeigt der Bericht der indischen Regierung aus dem Jahr 2023, dass die Fischproduktion im Zeitraum 2024/25 19,7 Millionen Tonnen erreichte und damit ein Jahrzehnt des Wachstums widerspiegelt. Die Binnenfischerei trägt mittlerweile über 75 % zur Gesamtproduktion bei und unterstreicht damit den anhaltenden Wandel von der Fangfischerei hin zur Aquakultur, der die Produktionsstabilität und Produktivität verbessert hat. Indien produzierte 17,5 Millionen Tonnen Fisch, was etwa 9 % der globalen Fischproduktion entspricht und seine Position als einer der weltweit führenden Produzenten stärkt. Dies wirkt sich positiv auf das Marktwachstum aus.

Einblicke in den europäischen Markt

Der Markt für Angelausrüstung in Europa wächst rasant und ist geprägt von der etablierten Freizeitfischerei in Westeuropa und der zunehmenden Nutzung spezialisierter Fanggeräte. Darüber hinaus beeinflussen staatliche Initiativen zur Förderung nachhaltiger Fischereipraktiken die Nachfrage nach Ausrüstung maßgeblich. Zu den wichtigsten Importländern zählen China, Japan, Belgien, die Niederlande und Malaysia, was auf diversifizierte globale Lieferketten hindeutet. Der deutsche Markt für Angelbekleidung und -ausrüstung profitiert von der wachsenden Freizeitfischerei und dem steigenden Bewusstsein für die Vorteile spezialisierter Ausrüstung. Die Regierungspolitik in der Region zielt zudem darauf ab, wirtschaftliche Chancen und Umweltschutz durch nachhaltige Vorschriften für Angelausrüstung in Einklang zu bringen.

Starke Beteiligung von Anglern, Fertigungskompetenz und staatliche Unterstützung für das Fischereimanagement treiben die Nachfrage nach Angelausrüstung in Deutschland an. Laut Daten des Bundesministeriums für Fischerei und Fischerei (BMLEH) vom Juli 2025 landet die deutsche Fischereiflotte jährlich 200.000 Tonnen Fisch im Wert von 237,9 Millionen US-Dollar. Sie operiert mit rund 1.300 Schiffen, darunter etwa 1.000 kleine Küstenboote unter 12 Metern Länge. Dies sorgt für einen stetigen Bedarf an Ersatzgeräten für kleine Boote und an Bord befindlicher Ausrüstung. Neben der Binnen- und Freizeitfischerei verstärkt die Lizenzpflicht das regulierte Kaufverhalten. Darüber hinaus sichern die genehmigungsbasierte Fischerei, Ausrüstungsbeschränkungen und aktive, von Verbänden getragene Wiederansiedlungsprogramme gemeinsam eine kontinuierliche Nachfrage nach Ruten, Schnüren, Kleinteilen und zugelassenen Fangsystemen im strukturierten deutschen Angelmarkt.

Die strukturelle Konsolidierung der Flotte und die regulatorisch bedingten Nachhaltigkeitsmaßnahmen prägen den Markt für Fischereiausrüstung in Großbritannien . Laut den Daten der britischen Seefischereistatistik 2022 entfallen 48 % aller britischen Schiffe auf England und 37 % auf Schottland. Die schottische Flotte repräsentiert 61 % der Gesamtkapazität, da ihre Schiffe mit einer durchschnittlichen Länge von 13 Metern größer und leistungsstärker sind als die englischen Schiffe mit etwas über 11 Metern. Schiffe unter 10 Metern Länge stellen zwar 79 % der Flotte dar, tragen aber nur 8 % zur Kapazität bei und stützen somit eine stetige, wenn auch weniger wertschöpfende Nachfrage nach Kleinfischereigeräten. Der Anstieg der Kabeljauanlandungen um 20 % im Jahr 2022, der zu einem Anstieg des Anlandewerts um 53 % führte, signalisiert verbesserte kurzfristige Umsatzbedingungen für bestimmte Segmente. Dies unterstützt die Reinvestition in konforme und selektive Fanggeräte im Kontext von Quotenkontrollen und Nachhaltigkeitsvorschriften. Daher zeigen diese Daten einen positiven Einfluss auf das Marktwachstum.

Wichtige Akteure auf dem Markt für Angelausrüstung:

- Newell Brands (USA)

- Globeride (Daiwa) (Japan)

- Shimano Inc. (Japan)

- Pure Fishing (USA)

- Rapala VMC Corporation (Finnland/Europa)

- Zebco Brands (USA)

- Dongmi Fishing (Südkorea)

- Gamakatsu (Japan)

- St. Croix Ruten (USA)

- Okuma Angelgeräte (Taiwan)

- Abu Garcia (Schweden)

- Leeda (UK)

- Jarvis Walker Pty Ltd (Australien)

- Silstar (Südkorea)

- Mikado Angelgeräte (Indien)

- Daiwa (Indien)

- Cox Enterprises (USA)

- Archer Limited (Norwegen)

- Daiwa (Malaysia)

- Fox International Group (UK)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Newell Brands ist dank seiner renommierten Tochtergesellschaft Marktführer im globalen Angelgerätemarkt. Durch ein weitreichendes Vertriebsnetz, das sowohl große Einzelhändler als auch Fachgeschäfte für Angelbedarf umfasst, stellt das Unternehmen sicher, dass seine Ruten, Rollen und Angelsets für Anfänger und Hobbyangler weltweit erhältlich sind. Im Jahr 2024 erzielte das Unternehmen einen Nettoumsatz von 7,582 Milliarden US-Dollar.

- Globeride , eine Marke des renommierten Herstellers Daiwa, ist ein führender Anbieter auf dem globalen Markt für Angelausrüstung und bekannt für seine wegweisenden technologischen Entwicklungen. Das Unternehmen hat sich im Premiumsegment positioniert und Pionierarbeit bei Innovationen wie der Airity-Rollentechnologie und den fortschrittlichen Zaion-Rutenmaterialien geleistet.

- Shimano Inc. zählt zu den führenden Unternehmen auf dem globalen Markt für Angelausrüstung und nutzt seine japanische Tradition in der Präzisionsfertigung, um erstklassige Rollen und Ruten herzustellen. Der strategische Fokus des Unternehmens liegt auf kontinuierlicher technologischer Innovation, insbesondere durch die fortschrittliche Hagane-Getriebetechnologie und das innovative Griffdesign aus gefrästem Aluminium, die Maßstäbe in puncto Langlebigkeit und Leistung setzen. Im Jahr 2025 erzielte das Unternehmen einen Nettoumsatz von 3.016,23 Millionen US-Dollar.

- Pure Fishing verfolgt eine leistungsstarke Mehrmarkenstrategie, um den Markt für Angelausrüstung zu dominieren. Strategische Initiativen konzentrieren sich auf markenübergreifende Innovationen, wie beispielsweise die Kombination der Softbait-Technologie von Berkley mit dem Rollendesign von Abu Garcia. Dieser Ansatz, gepaart mit einem umfassenden globalen Vertriebsnetz, ermöglicht es Pure Fishing, eine aktive Marktpräsenz zu wahren und Markttrends maßgeblich zu beeinflussen.

- Die Rapala VMC Corporation , ursprünglich aus Finnland, hat sich mit ihren legendären, handgefertigten Balsaholzködern eine feste Größe im globalen Angelgerätemarkt geschaffen. Durch strategische Initiativen und gezielte Akquisitionen, darunter führende Hakenhersteller wie VMC und Marken für Angelzubehör, konnte das Unternehmen sein Markenportfolio erfolgreich über Köder hinaus erweitern.

Hier ist eine Liste der wichtigsten Akteure auf dem globalen Markt:

Der globale Markt für Angelausrüstung ist durch einen hohen Wettbewerbsdruck und eine starke Fragmentierung gekennzeichnet. Die wichtigsten Akteure differenzieren sich durch Produktinnovationen, Markentreue und die strategische Expansion in neue Märkte. Führende Unternehmen investieren aktiv in Forschung und Entwicklung, um Hochleistungsausrüstung aus fortschrittlichen Materialien wie Kohlenstofffaser und Nanotechnologie herzustellen. Zu den strategischen Initiativen gehören außerdem Fusionen und Übernahmen zur Markterweiterung. So kündigte beispielsweise Cox Enterprises im Oktober 2025 die Übernahme von Loop Tackle an, einem Hersteller von hochwertiger Fliegenfischerausrüstung, der sich auch für den Schutz wildlebender Fischbestände engagiert. Darüber hinaus treibt der starke Fokus auf Nachhaltigkeit die Hersteller an, umweltfreundliche Produkte zu entwickeln und Naturschutzprojekte zu unterstützen, um umweltbewusste Angler anzusprechen. Dieses dynamische Umfeld zwingt die Unternehmen, ihr Angebot stetig weiterzuentwickeln, um wettbewerbsfähig zu bleiben.

Unternehmenslandschaft des Marktes für Angelausrüstung:

Neueste Entwicklungen

- Im Dezember 2025 kündigte Cox Enterprises die Gründung von Cox Outdoors an, einem neuen Geschäftsbereich für Outdoor-Aktivitäten und Naturschutz. Cox Outdoors vereint zwei der jüngsten Investitionen von Cox: Loop Tackle, ein Unternehmen, das sich der Herstellung hochwertiger Fliegenfischerausrüstung und dem Schutz von Wildfischen und Naturräumen verschrieben hat, und KUIU, ein Unternehmen, das sich auf die Entwicklung innovativer Outdoor-Ausrüstung spezialisiert hat.

- Im Oktober 2024 gab Archer Limited die geplante Übernahme von Wellbore Fishing & Rental Tools, LLC („WFR“) bekannt. WFR ist ein US-amerikanisches Unternehmen für Bohrlochtechnologie mit Schwerpunkt auf Bohrlochfangoperationen im Öl- und Gassektor.

- Im Januar 2024 gab die Rapala VMC Corporation bekannt, dass sie die restlichen 40 Prozent der Anteile von James Coble an DQC International, dem Eigentümer der Marke 13 Fishing für Angelruten und -rollen, erworben hat.

- Report ID: 8410

- Published Date: Mar 03, 2026

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.