Marktausblick für die Futtermittelverarbeitung:

Der Markt für Futtermittelverarbeitung hatte 2025 ein Volumen von 25,2 Milliarden US-Dollar und wird voraussichtlich bis Ende 2035 auf 39,9 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,7 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird das Marktvolumen für Futtermittelverarbeitung auf 26,4 Milliarden US-Dollar geschätzt.

Die Futtermittelverarbeitung ist ein wesentlicher Bestandteil der globalen Wertschöpfungskette der Tierhaltung, begünstigt durch die Nachfrage nach tierischem Eiweiß und die formalisierte Überwachung der Futtermittelsicherheit. Laut FAO-Daten von 2023 erreichte die weltweite Fleischproduktion 2022 362,6 Millionen Tonnen, die Milchproduktion lag bei 944 Millionen Tonnen. Dies verdeutlicht den anhaltenden Druck auf die Produktion von Mischfuttermitteln, um Produktivität und Futtereffizienz zu steigern. In den wichtigsten Tierproduktionsländern konzentrieren sich die Futtermittelwerke zunehmend in Regionen mit hoher Tierdichte, um die Logistikkosten zu minimieren. So wird beispielsweise in Südostasien erheblich in die Kapazitäten der Futtermittelwerke investiert, um die wachsenden Geflügel- und Aquakultursektoren zu unterstützen. Die Abhängigkeit von Futtermittelimporten verlagert sich dabei hin zu veredelten Verarbeitungskomponenten wie Vitaminen und Aminosäuren anstelle von Alleinfuttermitteln.

Neben der Einhaltung gesetzlicher Vorschriften prägen auch die Rahmenbedingungen für Futtermittelsicherheit die Kapitalallokation im Bereich der Futtermittelverarbeitung. Der Food Safety Modernization Act (FSMA) der US-amerikanischen FDA schreibt Betriebsprotokolle für Tierfutteranlagen vor und verpflichtet Futtermittelhersteller zur Durchführung von Gefahrenanalysen und risikobasierten Präventivmaßnahmen. Ähnliche Regulierungsrichtlinien existieren in Europa und gewährleisten die wissenschaftliche Überwachung von Futtermittelzusatzstoffen und die Risikobewertung in den EU-Mitgliedstaaten. Dadurch werden Rückverfolgbarkeit und Standards für die Gefahrenkontrolle gestärkt. Nachhaltigkeit und Ressourceneffizienz gewinnen zudem zunehmend an Bedeutung. Laut dem FAO-Bericht 2026 ist die Lieferkette für Nutztiere für fast 14,5 % der globalen anthropogenen Treibhausgasemissionen verantwortlich. Dies motiviert Futtermittelhersteller, die Futterverwertungsraten zu verbessern und die Nutzung von Inhaltsstoffen zu optimieren. Diese politischen Rahmenbedingungen und die Produktionsdynamik sorgen für eine stetige Nachfrage nach modernen Anlagen zur Futtermittelverarbeitung, Automatisierungsmodernisierungen und der durch die Einhaltung gesetzlicher Vorschriften bedingten Anlagenmodernisierung in entwickelten und aufstrebenden Märkten der Futtermittelverarbeitung.

Schlüssel Futtermittelverarbeitung Markteinblicke Zusammenfassung:

Regionale Highlights:

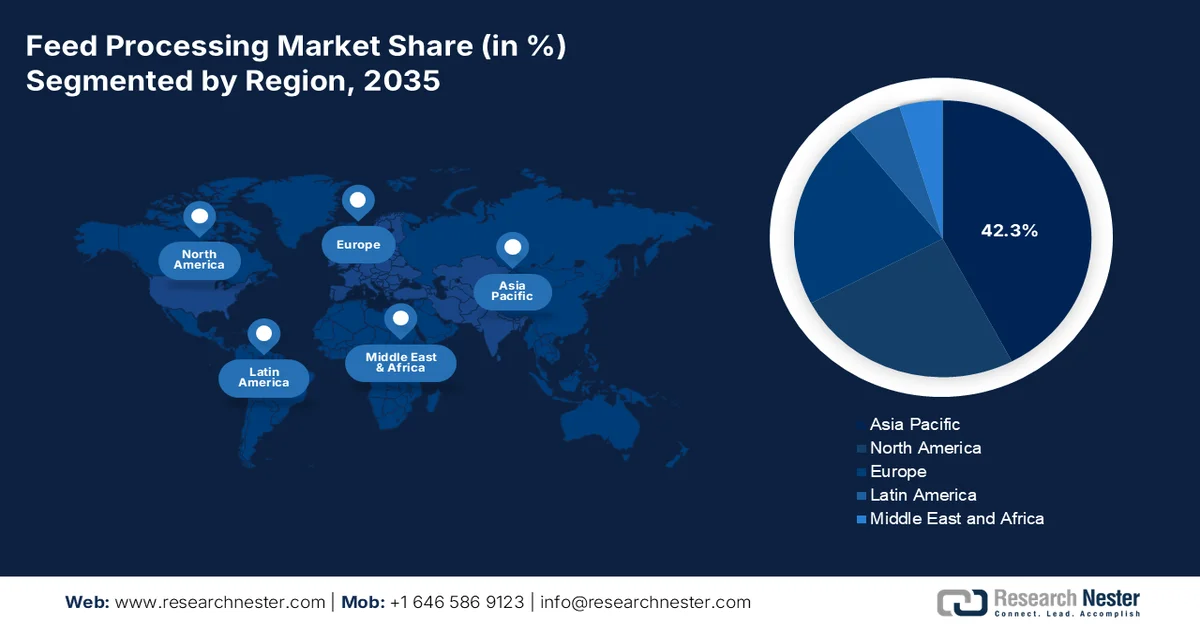

- Es wird prognostiziert, dass der asiatisch-pazifische Raum bis 2035 einen Marktanteil von 42,3 % am Futtermittelverarbeitungsmarkt erreichen wird, angetrieben durch die steigende, bevölkerungsbedingte Proteinnachfrage und staatliche Investitionen in industrielle Futtermittelmahlkapazitäten.

- Für Nordamerika wird im Zeitraum 2026–2035 das schnellste Marktwachstum erwartet. Dies ist auf die technologische Modernisierung, den Ersatz veralteter Verarbeitungsanlagen und die zunehmende Verbreitung automatisierter, energieeffizienter Systeme zurückzuführen.

Segmenteinblicke:

- Im Markt für Futtermittelverarbeitung wird erwartet, dass das Teilsegment „Handelsvertrieb“ innerhalb des Handelssegments bis 2035 einen Marktanteil von 75,3 % erreichen wird, was auf die große Präsenz spezialisierter Futtermittelhersteller zurückzuführen ist, die externe Tierhalter beliefern.

- Im Segment Handel wird erwartet, dass der Direktvertrieb im Prognosezeitraum 2026–2035 weiterhin eine bedeutende Rolle spielen wird. Dies wird durch den Bedarf an kundenspezifischen, kapitalintensiven Futtermittelverarbeitungsmaschinen und die enge Zusammenarbeit zwischen Herstellern und Mühlenbetreibern begünstigt.

Wichtigste Wachstumstrends:

- Investitionen in die Aquakulturinfrastruktur

- Investitionen in Getreideproduktion und Rohstoffe

Größte Herausforderungen:

- Steigende Rohstoffpreisvolatilität

- Mandat für Nachhaltigkeit und Rückverfolgbarkeit

Wichtige Akteure: Andritz AG (Österreich), Bühler AG (Schweiz), CPM (California Pellet Mill) (USA), Muyang Group (China), SKIOLD (Dänemark), Clextral (Frankreich), GEA Group AG (Deutschland), La Meccanica (Italien), Henan Vanmay Industry Co., Ltd. (China), ABC Machinery (China), Alvan Blanch Development Company Limited (Großbritannien), Henan Longchang Machinery Manufacturing Co., Ltd. (China), VICTOR Milling (Indien), Henan Dowin International Trade Co., Ltd (China), Jiangsu Degao Machinery Co., Ltd (China), Royal De Heus (Niederlande), CJ Feed & Care (Südkorea), Louis Dreyfus Company (Niederlande), De Heus India (Indien), Fortifi Food Processing Solutions (Italien).

Global Futtermittelverarbeitung Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 25,2 Milliarden US-Dollar

- Marktgröße 2026: 26,4 Milliarden US-Dollar

- Prognostizierte Marktgröße: 39,9 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 4,7 % jährliches Wachstum (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Asien-Pazifik (42,3 % Anteil bis 2035)

- Am schnellsten wachsende Region: Nordamerika

- Dominierende Länder: USA, China, Deutschland, Brasilien, Niederlande

- Schwellenländer: Indien, Vietnam, Indonesien, Thailand, Mexiko

Last updated on : 12 March, 2026

Markt für Futtermittelverarbeitung – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Investitionen in die Aquakulturinfrastruktur: Nationale Regierungen investieren massiv in den Ausbau der Aquakultur, um den steigenden Proteinbedarf zu decken und die Importabhängigkeit zu verringern. Dies treibt die Nachfrage nach Extrudern und Anlagen zur Verarbeitung von Fischfutter direkt an und fördert so das Wachstum des Futtermittelmarktes. Laut PIB-Daten vom Februar 2026 stellte das Fischereiministerium im Rahmen des Programms „Pradhan Mantri Matsya Sampada Yojana“ fast 2,18 Milliarden US-Dollar für die Modernisierung der Fischerei- und Aquakulturinfrastruktur, einschließlich der Futtermühlen, bereit. Ziel dieser Initiative ist die Verdopplung der Fischproduktion, was erhebliche Kapazitäten in der Futtermittelverarbeitung erfordert. Für Ausrüster schaffen diese staatlich geförderten Programme planbare, mehrjährige Nachfragezyklen für schwimmende Futterextruder und Trocknungssysteme.

- Getreideproduktion und Investitionen in Futtermittel: Die Nachfrage nach Futtermitteln ist eng mit der staatlich geförderten Getreideproduktion verknüpft. Laut Daten des US-Landwirtschaftsministeriums (USDA) für 2025/26 erreichte die weltweite Maisproduktion 1,23 Milliarden Tonnen, wovon ein Großteil für Futtermittel bestimmt war. Daten aus der Volksrepublik China vom Dezember 2023 zeigen hingegen einen Anstieg der nationalen Getreideproduktion um 1,3 % im Vergleich zum Vorjahr, was die Verfügbarkeit von Futtergetreide im Inland stärkt. Regierungen priorisieren die Futtermittelsicherheit durch Subventionen für Betriebsmittel, Investitionen in Bewässerung und Lagerinfrastruktur und stabilisieren so die Rohstoffversorgung der Futtermittelhersteller. Eine stabile Getreideverfügbarkeit reduziert Preisschwankungen und ermöglicht es Futtermühlen, ihre Auslastung zu erhöhen. Öffentliche Investitionen in Lagerhaltung, Transport und Pufferbestände unterstützen daher direkt den Ausbau der Marktkapazitäten und Modernisierungsinitiativen.

Maisproduktion (2024 bis 2025)

Land | Kapazität (Millionen Tonnen) |

Brasilien | 131,0 |

Argentinien | 53,0 |

Ukraine | 29.0 |

Mexiko | 25,7 |

Südafrika | 16,5 |

Quelle: USDA 2025-2026

- Staatlich subventioniertes Futter für Viehreserven: Mehrere Länder unterhalten Viehreserven, um die Ernährungssicherheit zu gewährleisten. Die Regierungen subventionieren die Futterverarbeitung für diese Reserven direkt. Das chinesische Ministerium für Landwirtschaft und ländliche Angelegenheiten verwaltet die nationalen Schweine- und Milchreserven, wobei die Provinzregierungen verpflichtet sind, Mindestfutterbestände vorzuhalten. Darüber hinaus stellen die Regierungen erhebliche Mittel für Subventionen der Futterverarbeitung bereit, um die Zuchtherden wieder aufzubauen. Diese Programme schaffen eine stetige, staatlich finanzierte Nachfrage nach verarbeitetem Futter, das oft spezifischen Qualitätsanforderungen unterliegt und moderne Mahl- und Mischanlagen erfordert. Die Sicherung von Verträgen für die Fütterungsprogramme der strategischen Reserven gewährleistet stabile Grundmengen, die die Betriebe vor den Schwankungen des kommerziellen Futtermittelmarktes schützen und Investitionen in die Produktionslinien rechtfertigen.

Herausforderungen

- Steigende Rohstoffpreisvolatilität: Neben der Verfügbarkeit stellt die schiere Unvorhersehbarkeit der Rohstoffkosten die größte Hürde dar. Die Futtermittelkosten machen einen Großteil der Produktionskosten aus und werden von Faktoren wie der Biokraftstoffpolitik und spekulativen Geschäften beeinflusst. Für neue Marktteilnehmer, die mit geringen Margen und ohne fortgeschrittene Absicherungsstrategien arbeiten, ist diese Volatilität eine große Herausforderung im Futtermittelmarkt. Ein plötzlicher Anstieg der Mais- oder Sojaschrotpreise kann die Rentabilität sofort schmälern, während etablierte Unternehmen Futures und Optionen nutzen, um Preise abzusichern und ihre Budgetgenauigkeit innerhalb einer engen Bandbreite zu halten.

- Nachhaltigkeit und Rückverfolgbarkeit sind Pflicht: Neue Vorschriften verpflichten Unternehmen, nachzuweisen, dass ihre Lieferketten frei von Entwaldung sind und die Herkunft der Rohstoffe bis auf einzelne Parzellen zurückverfolgbar ist. Dies erfordert die Implementierung digitaler Rückverfolgbarkeitsplattformen und die Beschaffung zertifizierter Inhaltsstoffe, die oft höhere Preise erzielen. Diese Transformation der Lieferkette ist kostspielig und komplex. Neue Marktteilnehmer verfügen weder über die nötige Größe, um diese Kosten zu tragen, noch über die entsprechenden Lieferantenbeziehungen, um eine zertifizierte Herkunft zu gewährleisten. Sie laufen Gefahr, vom Futtermittelmarkt ausgeschlossen zu werden und ihr Wachstum bereits im Keim zu ersticken.

Marktgröße und Prognose für die Futtermittelverarbeitung:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

4,7 % |

|

Marktgröße im Basisjahr (2025) |

25,2 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

39,9 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung im Bereich Futtermittelverarbeitung:

Analyse des Handelssegments

Im Handelssegment dominiert der Bereich der gewerblichen Verkäufe den Markt für Futtermittelverarbeitung und wird voraussichtlich bis Ende 2035 einen Marktanteil von 75,3 % erreichen. Diese Dominanz ist darauf zurückzuführen, dass die Futtermittelproduktion von großen, spezialisierten Unternehmen durchgeführt wird, die das Futter an Tierhalter verkaufen, anstatt es selbst zu verbrauchen. Laut den Daten des CFAES vom Dezember 2023 gab es in den USA fast 5.800 von der FDA zugelassene Futtermittelwerke, die jährlich eine Million Tonnen Futtermittel und Futtermittelbestandteile für den gewerblichen Markt produzierten. Dieses weitverzweigte Netzwerk von Drittanbietern unterstreicht die Vormachtstellung des gewerblichen Vertriebssegments, da integrierte Landwirtschaftsbetriebe einen geringeren Anteil am Gesamtproduktionsvolumen ausmachen und hauptsächlich spezialisierte Geflügel- oder Schweinehalter beliefern.

Segmentanalyse der Vertriebskanäle

Der Direktvertrieb dominiert den Markt für Futtermittelverarbeitung, da kapitalintensive Maschinen wie Extruder, Pelletpressen und automatisierte Dosieranlagen ein hohes Maß an Anpassung, technischer Abstimmung und Kundendienst erfordern. Führende Hersteller arbeiten direkt mit Futtermittelherstellern und Systemintegratoren zusammen, um maßgeschneiderte Produktionslinien zu entwickeln und sicherzustellen, dass die Anlagen die spezifischen Kapazitäts- und Rezepturanforderungen erfüllen. Die Präferenz für den Direktvertrieb wird durch das Investitionsvolumen in diesem Sektor bestätigt. Laut dem OEC-Bericht 2024 exportierte allein Italien Maschinen zur Herstellung von Tierfutter im Wert von über 110 Millionen US-Dollar. Der Großteil dieser hochwertigen Investitionsgüter wurde über direkte Hersteller-Vertriebspartner-Verträge und nicht über den Einzelhandel bezogen, was den B2B-Charakter unterstreicht.

Endnutzersegmentanalyse

Gewerbliche Futtermittelhersteller sind die Hauptabnehmer im Markt für Futtermittelverarbeitung und tragen den größten Anteil zum Absatz der Ausrüstung bei. Diese Unternehmen reichen von multinationalen Konzernen bis hin zu großen regionalen Genossenschaften und benötigen Hochleistungs-Verarbeitungsanlagen, um in großem Umfang gleichbleibendes, ernährungsphysiologisch ausgewogenes Futter herzustellen. Darüber hinaus müssen die Hersteller strenge gesetzliche Standards für Futtermittelsicherheit und -qualität einhalten, was die Nachfrage nach fortschrittlichen Technologien für Aufbereitung, Pelletierung und Beschichtung antreibt. Neben Tierfutterbetrieben, zu denen auch gewerbliche Hersteller gehören, die dem Gesetz zur Modernisierung der Lebensmittelsicherheit unterliegen, bilden diese Betriebe die Kernzielgruppe für die Anbieter von Futtermittelverarbeitungsanlagen. Diese Betriebe sind gesetzlich verpflichtet, präventive Kontrollen durchzuführen, die den Einsatz fortschrittlicher Verarbeitungs- und Überwachungsmaschinen erfordern.

Unsere detaillierte Analyse des Marktes für Futtermittelverarbeitung umfasst die folgenden Segmente:

Segment | Teilsegmente |

Handel |

|

Gerätetyp |

|

Anwendung |

|

Bilden |

|

Funktionsweise |

|

Endbenutzer |

|

Vertriebskanal |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für Futtermittelverarbeitung – Regionale Analyse

Einblicke in den APAC-Markt

Der asiatisch-pazifische Raum dominiert den Markt und wird bis Ende 2035 mit 42,3 % den größten regionalen Umsatzanteil erzielen. Treiber dieses Marktes sind das Bevölkerungswachstum und der damit einhergehende Proteinwandel, der eine industrialisierte Futtermittelproduktion erforderlich macht. Regierungen in der gesamten Region priorisieren die Ernährungssicherheit, was zu Investitionen in die heimische Futtermittelproduktion führt, um die Abhängigkeit von importiertem Fleisch und Fisch zu verringern. Der wichtigste Trend ist die Modernisierung diversifizierter Kleinbetriebe hin zu großen, automatisierten Verarbeitungsanlagen. Dieser Trend wird sowohl durch wirtschaftliche Effizienz als auch durch strenge Lebensmittelsicherheitsstandards der nationalen Behörden vorangetrieben. So setzt China beispielsweise strenge Vorschriften zur Futtermittelqualität durch, die Verarbeiter dazu zwingen, auf moderne Mahl-, Misch- und Pelletieranlagen mit integriertem Rückverfolgbarkeitssystem umzusteigen. Darüber hinaus befeuert die staatlich geförderte Expansion der Aquakultur die Nachfrage nach Futtermitteln im asiatisch-pazifischen Raum.

Staatliche Initiativen zur Steigerung der Produktivität in der Tierhaltung und der Exporte aus der Aquakultur treiben die Nachfrage nach Futtermittelverarbeitung in Indien an. Die im Februar 2026 in Betrieb genommene Rinderfutteranlage von HAFED in Rohtak mit einer Kapazität von 150 Tonnen pro Tag sowie die zusätzliche Anlage in Saktakhera verdeutlichen die staatlich geförderte Beteiligung von Genossenschaften an der organisierten Futtermittelherstellung in Haryana. Die Modernisierung der bestehenden Infrastruktur mit einer Kapazität von 100 Tonnen pro Tag durch verbesserte Verarbeitungstechnologie spiegelt die Kapazitätserweiterung wider, die dem steigenden Bedarf an Produktivität in der Tierhaltung gerecht wird. Darüber hinaus zeigen die Daten des DAHD vom März 2026, dass die indische Regierung die Ausgaben für den Animal Husbandry Infrastructure Development Fund (AHIDF) bis 2025/26 auf 3,16 Milliarden US-Dollar erhöht hat. Diese Mittel umfassen ausdrücklich die finanzielle Unterstützung für den Bau von Tierfutteranlagen sowie für die Infrastruktur zur Milch- und Fleischverarbeitung. Dies deutet auf ein beschleunigtes Marktwachstum hin.

Die Verfügbarkeit von Futtergetreide und die Substitutionsdynamik prägen den Futtermittelmarkt in China . Laut USDA-Daten vom Oktober 2024 erreichte Chinas Gesamtfuttermenge 286,5 Millionen Tonnen, was auf eine anhaltend hohe industrielle Futtermittelproduktion hindeutet. Die Maisproduktion erreichte 293 Millionen Tonnen und untermauerte damit die dominante Rolle von Mais in den Futtermittelrezepturen aufgrund des wettbewerbsfähigen Preises. Die Weizenproduktion dürfte zwar steigen, der Einsatz von Weizen als Futtermittel wird jedoch voraussichtlich zurückgehen, da die verbesserte Maisqualität die Substitution einschränkt. Die Reisproduktion wird aufgrund von Überschwemmungen voraussichtlich leicht sinken, was zu einer geringeren Futterverwertung führen wird. Insgesamt sorgen die stabile inländische Getreideproduktion, moderate Importmengen und die auf Mais basierenden Futtermittelrezepturen für eine anhaltende Nachfrage nach großtechnischer Infrastruktur zum Mahlen, Dosieren und Pelletieren in der chinesischen Futtermittelindustrie.

Einblicke in den nordamerikanischen Markt

Nordamerika wird im Prognosezeitraum von 2026 bis 2035 voraussichtlich die am schnellsten wachsende Region im Markt für Futtermittelverarbeitung sein. Markttreiber sind Konsolidierung, technologische Modernisierung und die Einhaltung strenger regulatorischer Vorgaben. Die USA und Kanada bilden zusammen einen etablierten Markt mit hohem Produktionsvolumen, der auf betriebliche Effizienz und Lebensmittelsicherheit fokussiert ist. Haupttreiber ist die Modernisierung veralteter Anlagen durch automatisierte, energieeffiziente Systeme, um Arbeitskosten zu senken und regulatorische Standards zu erfüllen. Ein wichtiger Trend im nordamerikanischen Markt für Futtermittelverarbeitung ist die Integration von Datenanalysen für vorausschauende Wartung und Ertragsoptimierung. Dadurch werden Ausfallzeiten in Hochleistungsanlagen, die Geflügel- und Schweineproduzenten beliefern, reduziert. Der Markt verzeichnet zudem eine steigende Nachfrage nach Anlagen zur Verarbeitung alternativer Zutaten wie Insektenmehl und Rapsnebenprodukte, bedingt durch Nachhaltigkeitsziele.

Die anhaltend hohe Viehproduktion und die Verfügbarkeit von Getreide, unterstützt durch die staatliche Agraraufsicht, kurbeln die Nachfrage nach Futtermittelverarbeitungsanlagen in den USA an. Laut USDA-Daten vom Juni 2025 stieg die US-Broilerproduktion 2024 um 17,3 %, was die stabile Nachfrage nach Mischfutter für Geflügel widerspiegelt. Gleichzeitig belief sich die US-Maisproduktion auf 432,34 Millionen Tonnen, wovon ein erheblicher Anteil für Tierfutter verwendet wurde. Dies sichert die Rohstoffversorgung industrieller Futtermittelwerke gemäß den USDA-Daten für 2025/26. Die Aufsicht gemäß dem Food Safety Modernization Act (FSMA) durch die US-amerikanische Lebensmittel- und Arzneimittelbehörde (FDA) regelt weiterhin über 20.000 Tierfutterbetriebe landesweit und fördert so die aufsichtspflichtigen Investitionen in Misch-, Konditionierungs- und Pelletiersysteme (Georgetown Environmental Law, Dezember 2023). Insgesamt zeigen diese Daten eine stetige industrielle Nachfrage nach automatisierter, leistungsstarker Infrastruktur für die Futtermittelverarbeitung in den Bereichen Geflügel, Rinder und Schweine.

Die stabile Viehproduktion und die Getreideproduktionskapazität prägen den Futtermittelmarkt in Kanada . Laut Daten der kanadischen Regierung vom Februar 2025 belief sich der Gesamtbestand an Rindern und Kälbern auf 10,9 Millionen Tiere, was die Grundnachfrage nach verarbeitetem Wiederkäuerfutter stärkt. Darüber hinaus erwirtschaftete die Hühnerproduktion in Kanada 3,9 Milliarden US-Dollar, was den anhaltenden Bedarf an Mischfutter im Rahmen des nationalen Versorgungsmanagements widerspiegelt (Daten der kanadischen Regierung vom August 2025). Im Exportbereich exportierte Kanada 2024 Maschinen zur Tierfutterherstellung im Wert von 61,1 Millionen US-Dollar. Die Kombination aus Viehbestand, Getreideverfügbarkeit und bundesstaatlichen Regulierungsmaßnahmen sichert eine stabile Nachfrage nach industriellen Futtermittelverarbeitungsanlagen für Geflügel, Rinder und Schweine in Kanada.

Exportdaten für Maschinen zur Herstellung von Tierfutter (2024)

Land | Wert (USD) |

UNS | 56,9 Mio. |

Japan | 710K |

Australien | 1,46 Mio. |

China | 201K |

Quelle: OEC 2024

Einblicke in den europäischen Markt

Europa treibt das Wachstum des Futtermittelverarbeitungsmarktes durch fortschrittliche Technologien und strenge regulatorische Vorgaben aktiv voran. Modernisierung, Nachhaltigkeitsvorgaben und Importsubstitution sind die Haupttreiber dieses Wachstums. Der Europäische Grüne Deal und die „Vom Hof auf den Tisch“-Strategie sind die wichtigsten Katalysatoren, die die Verarbeiter dazu bewegen, ihren ökologischen Fußabdruck durch energieeffiziente Anlagen und alternative Proteinverarbeitungslinien zu reduzieren. Die Einhaltung der EU-Futtermittelhygienevorschriften und Schadstoffrichtlinien erfordert Investitionen in moderne Reinigungs-, Mahl- und Wärmebehandlungssysteme. Ein wichtiger Trend im europäischen Futtermittelverarbeitungsmarkt ist die Konsolidierung: Größere Genossenschaften übernehmen kleinere Betriebe, um durch die Einführung digitaler Überwachung und Automatisierung Skaleneffekte zu erzielen.

Der konzentrierte Tierhaltungssektor und strenge Umweltauflagen treiben das Wachstum des Futtermittelverarbeitungsmarktes in Deutschland an. Laut OEC-2024-Daten exportierte Deutschland Maschinen zur Tierfutterherstellung im Wert von 131 Millionen US-Dollar und untermauert damit seine Position als wichtiger Ausrüstungslieferant. Fortschritte wie die Investition von 58,15 Millionen US-Dollar in eine Hülsenfruchtverarbeitungsanlage, die BENEO im April 2025 in Betrieb nahm, stärken die heimische Verarbeitungskapazität für Futtermittelbestandteile, insbesondere pflanzliche Proteinquellen wie Ackerbohnen. Innovationen wie das automatisierte Geschlechtstrennsystem von Ceva tragen zur Produktivitätsoptimierung in der Geflügelproduktion bei und stärken indirekt die Nachfrage nach standardisiertem, hochwertigem Futter, was auf ein positives Marktwachstum hindeutet.

Unterschiedliche regulatorische Rahmenbedingungen und der nationale Fokus auf Ernährungssicherheit treiben den Markt für Futtermittelverarbeitung in Großbritannien an. Laut Daten der britischen Regierung vom Juni 2025 nutzen 60 % der britischen Viehhalter bei der Festlegung ihrer Fütterungsstrategien für Rinder und Schafe Rationsberechnungen oder professionelle Ernährungsberatung. 47 % der Betriebe nehmen diese Unterstützung zumindest zeitweise in Anspruch, was auf eine strukturierte Fütterungsplanung und eine zunehmende Nutzung standardisierter Mischfutterlösungen hindeutet. Dieses Niveau erfordert präzise Dosier-, Misch- und qualitätskontrollierte Futterverarbeitungssysteme. Darüber hinaus belegen Daten der Cold Chain Federation vom August 2023, dass fast 300 Mitglieder über 450 Lagerstätten und mehr als 30.000 Fahrzeuge in ganz Großbritannien betreiben. Dies unterstreicht den Umfang der temperaturgeführten Logistikinfrastruktur, die für Spezial- und Hochleistungsfutter relevant ist. Diese Daten zeigen ein dynamisches Marktwachstum.

Wichtigste Akteure im Markt für Futtermittelverarbeitung:

- Andritz AG (Österreich)

- Bühler AG (Schweiz)

- CPM (California Pellet Mill) (USA)

- Muyang-Gruppe (China)

- SKIOLD (Dänemark)

- Clextral (Frankreich)

- GEA Group AG (Deutschland)

- La Meccanica (Italien)

- Henan Vanmay Industry Co., Ltd. (China)

- ABC Machinery (China)

- Alvan Blanch Development Company Limited (UK)

- Henan Longchang Machinery Manufacturing Co., Ltd. (China)

- VICTOR Milling (Indien)

- Henan Dowin International Trade Co., Ltd (China)

- Jiangsu Degao Machinery Co., Ltd (China)

- Royal De Heus (Niederlande)

- CJ Feed & Care (Südkorea)

- Louis Dreyfus Company (Niederlande)

- De Heus India (Indien)

- Fortifi Food Processing Solutions (Italien)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Die Andritz AG ist ein international führender Technologiekonzern, der durch die Bereitstellung kompletter Produktionslinien und innovativer Systeme für Tier- und Fischfutter bedeutende Fortschritte im Markt für Futtermittelverarbeitung erzielt hat. Das Unternehmen hat seine langjährige Erfahrung in der mechanischen und thermischen Verfahrenstechnik genutzt, um fortschrittliche Mühlen zu entwickeln, die hohe Effizienz und Produktqualität gewährleisten.

- Die Bühler AG, ein führendes Schweizer Technologieunternehmen, hat die Wettbewerbslandschaft im Bereich der Futtermittelverarbeitungslösungen maßgeblich geprägt und dabei Nachhaltigkeit, Lebensmittelsicherheit und digitale Transformation in den Vordergrund gestellt. Das Unternehmen verfolgt strategische Initiativen, die auf seinem Rahmenwerk für Ernährungslösungen basieren und fortschrittliche Mahl-, Misch- und Pelletiertechnologien mit seiner eigenen digitalen Serviceplattform integrieren. Im Jahr 2024 erzielte das Unternehmen einen Umsatz von 2,56 Milliarden US-Dollar.

- CPM ist ein Eckpfeiler des globalen Futtermittelverarbeitungsmarktes und bekannt für seine robusten und leistungsstarken Pelletieranlagen, die seit Jahrzehnten Branchenstandards setzen. Das Unternehmen hat seine technologischen Fortschritte durch die Erweiterung seines Portfolios über traditionelle Pelletieranlagen hinaus auf umfassende Prozesslösungen seiner Tochtergesellschaften ausgebaut. Im Jahr 2024 erzielte das Unternehmen einen Umsatz von 41,1 Millionen US-Dollar.

- Die Muyang Group hat sich im globalen Futtermittelverarbeitungsmarkt etabliert, indem sie umfassende Engineering-Lösungen und hochwertige Anlagen anbietet, die auf die spezifischen Bedürfnisse verschiedener Regionen zugeschnitten sind. Das Unternehmen hat seine Marktposition durch strategische Initiativen im Bereich der Komplettlösungen ausgebaut und bietet alles von Maschinen bis hin zu schlüsselfertigen Futtermittelwerksprojekten.

- SKIOLD hat sich als wichtiger Innovator im europäischen und globalen Futtermittelmarkt etabliert, indem das Unternehmen sich auf die Optimierung von Futtermühlen hinsichtlich Effizienz und Rückverfolgbarkeit vom Getreide bis zum Fleisch spezialisiert hat. Durch die Integration seiner Kernkompetenzen im Mahlen, Dosieren und Mischen mit robusten digitalen Managementsystemen hat SKIOLD bedeutende Fortschritte erzielt.

Hier ist eine Liste der wichtigsten Akteure auf dem globalen Markt für Futtermittelverarbeitung:

Der globale Markt für Futtermittelverarbeitung ist hart umkämpft und fragmentiert. Etablierte multinationale Konzerne und spezialisierte regionale Anbieter prägen ihn. Zu den wichtigsten strategischen Initiativen der Marktführer zählt die starke Fokussierung auf technologische Innovationen, insbesondere die Integration von IoT und Datenanalyse zur Schaffung intelligenter, automatisierter Futtermühlen, die Effizienz und Rückverfolgbarkeit verbessern. Auch die Nachhaltigkeit spielt eine entscheidende Rolle: Unternehmen entwickeln energieeffiziente Anlagen und Prozesse, um den CO₂-Fußabdruck der Tierproteinproduktion zu reduzieren. Fusionen und Übernahmen bleiben eine gängige Strategie zur Marktkonsolidierung und geografischen Expansion, während Partnerschaften mit Futtermittelherstellern die gemeinsame Entwicklung kundenspezifischer Lösungen ermöglichen. So erweitert beispielsweise Royal De Heus im Oktober 2025 seine Präsenz in Asien durch die Übernahme von CJ Feed & Care. Die Wettbewerbsdynamik verändert sich, da asiatische Unternehmen, vor allem aus China und Indien, ihre globale Präsenz durch kosteneffiziente Produktion und strategische Allianzen ausbauen.

Unternehmenslandschaft des Futtermittelverarbeitungsmarktes:

Neueste Entwicklungen

- Im November 2025 weihte die Louis Dreyfus Company in Tianjin ihre neue Produktionslinie für Spezialfutterproteine ein. Dies geschah im Rahmen der strategischen Pläne des Konzerns, seine Aktivitäten in der Wertschöpfungskette weiter auszubauen und sein Angebot im Rahmen seines Geschäftsbereichs Food & Feed Solutions um Mehrwertprodukte, darunter Spezialfutterbestandteile, zu diversifizieren.

- Im September 2025 eröffnet De Heus India , ein Teil von De Heus Animal Nutrition, ein neues Tierfutterwerk in Rajpura, Punjab. Das Werk, in das rund 17 Millionen US-Dollar investiert wurden, ist eines der größten und modernsten in Indien und verfügt über eine installierte Kapazität von 180.000 Tonnen mit dem Potenzial zur Erweiterung auf 240.000 Tonnen.

- Im März 2024 kündigte Fortifi Food Processing Solutions die Einführung einer einheitlichen Plattform mit weltweit führenden Marken und Produkten im Bereich Anlagen und Automatisierungslösungen für die Lebensmittelverarbeitung an. Fortifi ist in über 15 Ländern auf fünf Kontinenten tätig und bietet ein breites Spektrum an Lösungen für die Lebensmittelindustrie, darunter Anwendungen in der Protein-, Milch- sowie Obst- und Gemüseverarbeitung.

- Report ID: 8434

- Published Date: Mar 12, 2026

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.