Marktausblick für Endotrachealtuben:

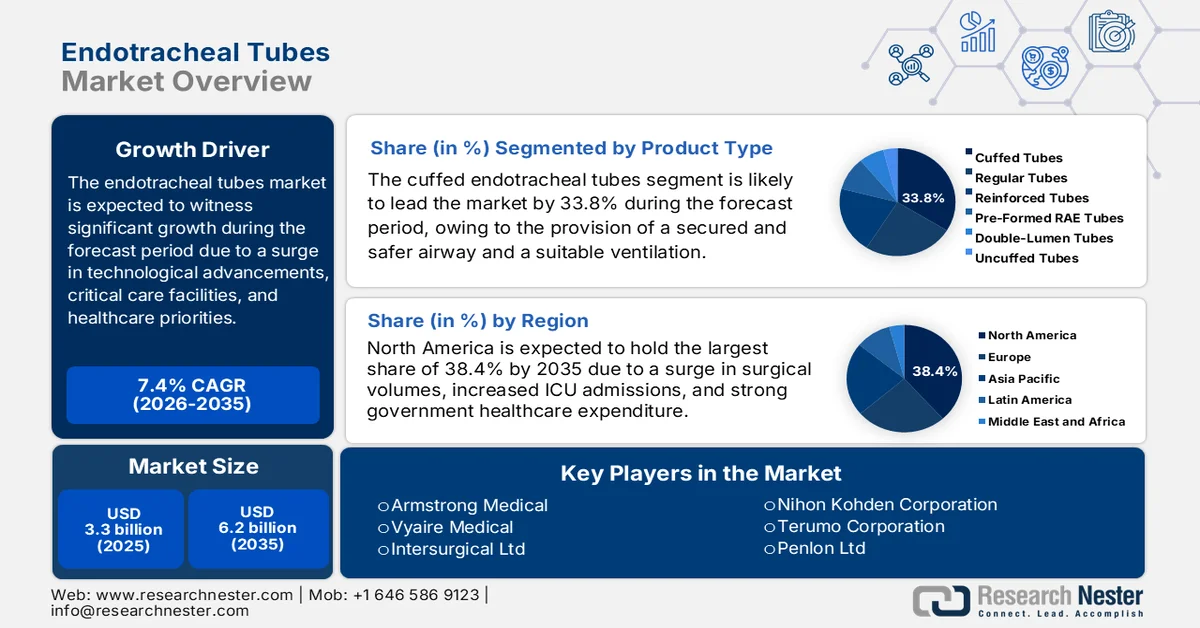

Der Markt für Endotrachealtuben hatte 2025 ein Volumen von über 3,3 Milliarden US-Dollar und wird bis Ende 2035 voraussichtlich auf 6,2 Milliarden US-Dollar anwachsen, was einem durchschnittlichen jährlichen Wachstum von 7,4 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird das Marktvolumen für Endotrachealtuben auf 3,5 Milliarden US-Dollar geschätzt.

Der internationale Markt für Endotrachealtuben entwickelt sich aufgrund veränderter Prioritäten im Gesundheitswesen, weltweiter Investitionen in die Infrastruktur für die Intensivpflege und technologischer Innovationen stetig weiter. Laut offiziellen OECD-Statistiken vom November 2025 wurden durchschnittlich 72 % der Gesundheitsausgaben in verschiedenen Ländern aus öffentlichen Mitteln finanziert. Staatliche Finanzierungsprogramme gelten dabei als wichtigster Finanzierungsmechanismus, da der Staat in Schweden und Norwegen über 85 % der gesamten Gesundheitsausgaben übernimmt. In den USA deckten Pflicht- und staatliche Ausgaben 83 % und in der Schweiz 68 % der gesamten Gesundheitsausgaben ab, während der Anteil der öffentlichen Finanzierung lediglich 54 % bzw. 33 % betrug. Dies bietet Potenzial für eine stärkere globale Marktpräsenz.

Globale Gesundheitsausgabenanalyse aus staatlichen Transferleistungen und Sozialversicherungsbeiträgen (2023)

Länder | Anteil der staatlichen Transfers | Anteil der Sozialversicherungsbeiträge |

Japan | 42 % | 44 % |

Tschechien | 34 % | 50% |

Finnland | 76 % | 5% |

Deutschland | 14% | 65% |

Slowakische Republik | 275 | 52 % |

Thailand | 73 % | 5% |

Polen | 11% | 66 % |

Irland | 76 % | 1% |

Truthahn | 41 % | 35 % |

Estland | 22 % | 53 % |

Belgien | 38 % | 36 % |

Quelle: OECD

Darüber hinaus stärken die Integration intelligenter Überwachungssysteme, der Einsatz nachhaltiger und umweltfreundlicher Materialien, maßgeschneiderte Schlauchdesigns für spezielle Patientengruppen sowie digitale Beschaffungsplattformen den globalen Markt. Laut offiziellen Statistiken der NLM vom Oktober 2022 liegt die Übereinstimmung zwischen überwachten und tatsächlichen Daten in modernisierten Gesundheitssystemen bei etwa 95 %. Das leistungsstarke Informationsverarbeitungssystem für IoT-gestützte Gesundheitsüberwachungssysteme übertrifft das herkömmliche Clustering-Modell mit einer Genauigkeit von 97 % deutlich. Die Random-Forest-Lernmethode erreichte bei Anwendung auf dermatologische Daten eine maximale Genauigkeit von 97,2 % und deutet damit auf ein enormes internationales Wachstumspotenzial hin.

Schlüssel Endotrachealtuben Markteinblicke Zusammenfassung:

Regionale Highlights:

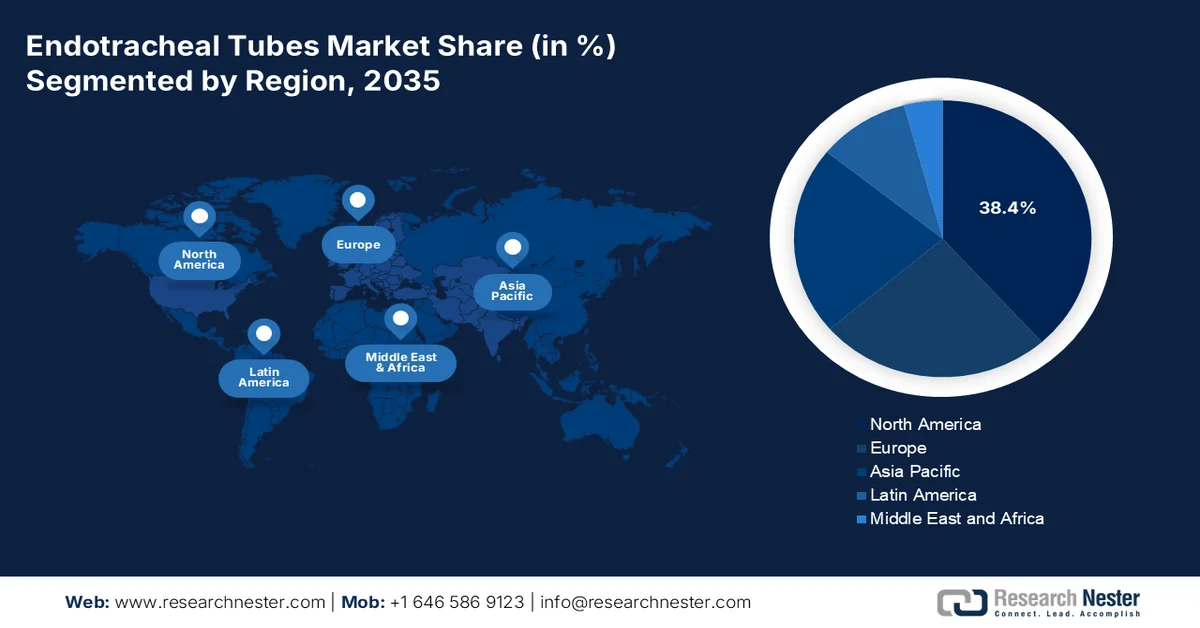

- Nordamerika wird voraussichtlich bis 2035 einen Marktanteil von 38,4 % am Markt für Endotrachealtuben erreichen, was auf hohe staatliche Gesundheitsausgaben, steigende Operationszahlen und zunehmende Aufnahmen auf Intensivstationen zurückzuführen ist.

- Der asiatisch-pazifische Raum dürfte im Zeitraum 2026–2035 das schnellste Wachstum verzeichnen, angetrieben durch steigende staatliche Investitionen im Gesundheitswesen, zunehmende chirurgische Eingriffe und eine wachsende Belastung durch Atemwegserkrankungen.

Segmenteinblicke:

- Es wird prognostiziert, dass das Segment der geblockten Endotrachealtuben bis 2035 einen Anteil von 33,8 % am Markt für Endotrachealtuben ausmachen wird. Dies ist auf die Fähigkeit zurückzuführen, einen abgedichteten und sicheren Atemweg zu gewährleisten, der eine effektive Überdruckbeatmung ermöglicht und gleichzeitig das Risiko einer pulmonalen Aspiration verringert.

- Es wird erwartet, dass das orotracheale Teilsegment im Zeitraum 2026–2035 den zweitgrößten Marktanteil erreichen wird, was auf seine weite Verbreitung als schnellste und bevorzugte Technik zur Sicherung der Atemwege in der Anästhesie, Intensivmedizin und Notfallmedizin zurückzuführen ist.

Wichtigste Wachstumstrends:

- Anstieg der Operationszahlen

- Erweiterung der Intensivpflegeeinrichtungen

Größte Herausforderungen:

- Risiko einer beatmungsassoziierten Pneumonie (VAP)

- Strenge behördliche Genehmigungen

Wichtige Akteure: Medtronic, Teleflex Incorporated, Smiths Medical, Becton Dickinson and Company, Cook Medical, Boston Scientific Corporation, ConvaTec Group PLC, Cardinal Health, Parker Hannifin Corporation, Fuji Systems Corporation, Nihon Kohden Corporation, Terumo Corporation, Penlon Ltd, Armstrong Medical, Vyaire Medical, Intersurgical Ltd, Flexicare Medical Ltd, Ambu A/S, Halyard Health (Owens & Minor) und Narang Medical Ltd.

Global Endotrachealtuben Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 3,3 Milliarden US-Dollar

- Marktgröße 2026: 3,5 Milliarden US-Dollar

- Prognostizierte Marktgröße: 6,2 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 7,4 % jährliche Wachstumsrate (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Nordamerika (38,4 % Anteil bis 2035)

- Am schnellsten wachsende Region : Asien-Pazifik

- Führende Länder: - Vereinigte Staaten, China, Deutschland, Japan, Vereinigtes Königreich

- Schwellenländer: - Indien, Südkorea, Brasilien, Mexiko, Saudi-Arabien

Last updated on : 17 February, 2026

Markt für Endotrachealtuben – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Steigende Operationszahlen: Die Zunahme von Notfall- und elektiven Eingriffen, die eine Intubation erfordern, treibt die Nachfrage nach Endotrachealtuben an, insbesondere in Lateinamerika und im asiatisch-pazifischen Raum. Laut offiziellen Statistiken der NLM vom April 2025 haben schätzungsweise 5 Milliarden Menschen – mehr als die Hälfte der Weltbevölkerung – keinen Zugang zu sicheren und zeitnahen Operationen. Trotz des ungedeckten Bedarfs an chirurgischen Eingriffen bleibt die Krankheitslast im Bereich der Chirurgie hoch, und jedes Land muss der Nachfrage nach chirurgischen Eingriffen als wichtige Priorität im Bereich der öffentlichen Gesundheit begegnen. Dieser Ansatz ist daher entscheidend, um die Belastung durch chirurgisch behandelbare Krankheiten, die weltweit 10 bis 15 % der gesundheitlichen Beeinträchtigungen ausmachen, deutlich zu verringern und somit das Marktwachstum anzukurbeln.

- Ausbau der Intensivpflege: Regierungen investieren massiv in Intensivkapazitäten und Notfalldienste und stärken damit den internationalen Markt. Laut einem OECD-Artikel vom November 2023 gaben Länder durchschnittlich 8,8 % ihres BIP für Gesundheitsleistungen aus, mit einem Anstieg auf 9,7 %. Allerdings ist die Ausgabenquote deutlich auf 9,2 % gesunken, was auf eine geringere Nachfrage nach Gesundheitsleistungen bei schweren Erkrankungen sowie auf die Inflation hindeutet. Zudem liegen die durchschnittlichen Gesundheitskosten pro Person unter 5.000 US-Dollar und variieren zwischen 12.555 US-Dollar in den USA und 1.181 US-Dollar in Mexiko, was das Marktwachstum zusätzlich ankurbelt.

- Zunehmende Belastung durch Atemwegserkrankungen: Erkrankungen wie Asthma, infektiöse Atemwegserkrankungen und COPD nehmen weltweit weiter zu und erfordern zunehmend Intubation und Maßnahmen zur Atemwegsicherung. Laut einem im Juli 2025 von der NLM veröffentlichten Artikel lag die weltweite Inzidenz chronischer Atemwegserkrankungen bei 55,2 Millionen, davon 37,8 Millionen Fälle von Asthma und 16,9 Millionen von COPD. Es folgen 0,3 Millionen Fälle von interstitieller Lungenerkrankung, 0,3 Millionen Fälle von pulmonaler Sarkoidose und 0,06 Millionen Fälle von Pneumokoniose. Darüber hinaus wird erwartet, dass die altersstandardisierte Inzidenzrate chronischer Atemwegserkrankungen weltweit weiter sinkt und bis Ende 2035 517,2 Fälle pro 100.000 Einwohner erreichen wird, was den Markt weiter ankurbeln dürfte.

Herausforderungen

- Risiko einer beatmungsassoziierten Pneumonie (VAP): Eine der größten Herausforderungen auf dem Markt für Endotrachealtuben ist das Risiko einer VAP. Patienten, die prolongiert intubiert werden, sind aufgrund der bakteriellen Besiedlung um die Tubusmanschette und des Austritts von Sekret in die unteren Atemwege besonders anfällig für Infektionen. Diese Komplikation erhöht nicht nur die Morbidität und Mortalität, sondern treibt auch die Gesundheitskosten durch längere Aufenthalte auf der Intensivstation und zusätzliche Behandlungen in die Höhe. Trotz Innovationen wie subglottischen Absaugkanülen und antimikrobiellen Beschichtungen bleibt die VAP ein anhaltendes Problem und schränkt die breite Anwendung bestimmter Tubusdesigns ein. Aufsichtsbehörden wie die CDC legen Wert auf Infektionspräventionsprotokolle, wodurch Hersteller unter Druck gesetzt werden, kontinuierlich Innovationen zu entwickeln und strenge Standards einzuhalten.

- Strenge Zulassungsverfahren: Die Medizinprodukteindustrie ist stark reguliert und sieht sich in verschiedenen Regionen mit anspruchsvollen Zulassungsprozessen konfrontiert. In den USA verlangt die FDA umfangreiche klinische Daten zum Nachweis von Sicherheit und Wirksamkeit, während die CE-Kennzeichnung in Europa die Einhaltung der Medizinprodukteverordnung (MDR) voraussetzt. Diese Prozesse sind zeitaufwändig und kostspielig, verzögern häufig Produkteinführungen und schränken die Wettbewerbsfähigkeit kleinerer Hersteller ein. Die regulatorischen Hürden variieren zudem je nach Region, was die Situation für global agierende Unternehmen, die sich gleichzeitig an verschiedene Rahmenbedingungen anpassen müssen, verkompliziert. So haben beispielsweise Japan und Indien spezifische Anforderungen an die Geräteregistrierung, während in Kanada strenge Zulassungsverfahren durch Health Canada gelten. Diese fragmentierte Regulierungslandschaft erhöht die Kosten für die Einhaltung der Vorschriften und verlangsamt die Innovationszyklen, was sich negativ auf das Marktwachstum auswirkt.

Marktgröße und Prognose für Endotrachealtuben:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

7,4 % |

|

Marktgröße im Basisjahr (2025) |

3,3 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

6,2 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Endotrachealtuben:

Produktsegmentanalyse

Es wird erwartet, dass das Segment der geblockten Endotrachealtuben, das zu diesem Produkttyp gehört, bis Ende 2035 mit 33,8 % den größten Marktanteil im Endotrachealtubenmarkt erreichen wird. Das Wachstum dieses Segments ist maßgeblich auf die Gewährleistung eines dichten und sicheren Atemwegs zurückzuführen, der eine effektive Überdruckbeatmung ermöglicht und gleichzeitig die Aspiration von Speichel und Mageninhalt verhindert. Laut offiziellen Statistiken der NLM vom November 2024 wird ein Cuffdruck von Endotrachealtuben zwischen 20 und 30 cmH₂O empfohlen. Innerhalb dieses Bereichs bietet ein geblockter Endotrachealtubus eine geeignete Abdichtung und reduziert die Überblähung. Darüber hinaus birgt die endotracheale Intubation laut einem NLM-Artikel vom Januar 2022 ein erhebliches Risiko für Atemwegsverletzungen bei Neugeborenen, wie beispielsweise ein Larynxödem in 17 % der Fälle und eine subglottische Stenose in 0,3 % bis 11 % der Fälle, wodurch die Exposition dieses Segments verstärkt wird.

Segmentanalyse nach Verabreichungsweg

Im Prognosezeitraum wird erwartet, dass das orotracheale Teilsegment, ein Teilgebiet der Verabreichungswege, den zweitgrößten Marktanteil einnehmen wird. Das Wachstum dieses Teilsegments wird maßgeblich dadurch befeuert, dass es sich als häufigste, schnellste und bevorzugte Methode zur effektiven Sicherung der Atemwege in Anästhesie, Intensivmedizin und Notfallsituationen etabliert hat. Wie ein von der NLM im November 2025 veröffentlichter Artikel zeigt, trägt die Luftverschmutzung in Haushalten erheblich zur internationalen Mortalität und Morbidität bei und ist für 3,2 Millionen Todesfälle verantwortlich, von denen 6 % auf Lungenkrebs zurückzuführen sind, was 11 % der Lungenkrebstodesfälle bei Erwachsenen entspricht. Trotz der Bemühungen um den Übergang zu sauberen Energiequellen nutzen weltweit weiterhin mehr als 2,4 Milliarden Menschen umweltschädliche Brennstoffe, was die gesundheitlichen Ungleichheiten, insbesondere in Regionen mit geringer sozioökonomischer Entwicklung, verschärft und somit die Marktnachfrage weiter steigert.

Materialsegmentanalyse

Basierend auf dem Polyvinylchlorid (PVC)-Teilsegment, das zum Materialsegment gehört, wird erwartet, dass dieses bis zum Ende des festgelegten Zeitraums den drittgrößten Marktanteil erreichen wird. Die Entwicklung dieses Teilsegments wird durch seine Kosteneffizienz, Langlebigkeit und einfache Verarbeitbarkeit stark vorangetrieben. PVC-Schläuche werden in Krankenhäusern und im Rettungsdienst bevorzugt, da sie zuverlässig und gleichzeitig erschwinglich sind und sich daher für die Beschaffung großer Mengen eignen. Ihre Flexibilität und Transparenz ermöglichen es dem medizinischen Personal, die Lage und die Sekretansammlung zu überwachen und so die Patientensicherheit zu erhöhen. PVC-Schläuche stehen jedoch vor Herausforderungen im Zusammenhang mit Biokompatibilität und Umweltbedenken. Eine längere Intubation mit PVC-Schläuchen kann zu Reizungen der Atemwege führen, und Bedenken hinsichtlich der Freisetzung von Weichmachern haben die Forschung nach sichereren Alternativen angeregt.

Unsere detaillierte Marktanalyse umfasst die folgenden Segmente:

Segment | Teilsegmente |

Produkttyp |

|

Verabreichungsweg |

|

Material |

|

Patientenaltersgruppe |

|

Anwendung |

|

Endbenutzer |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für Endotrachealtuben – Regionale Analyse

Einblicke in den nordamerikanischen Markt

Es wird erwartet, dass der nordamerikanische Markt für Endotrachealtuben bis Ende 2035 mit 38,4 % den größten Marktanteil erreichen wird. Das Marktwachstum in der Region ist maßgeblich auf die hohen staatlichen Gesundheitsausgaben, die steigende Anzahl chirurgischer Eingriffe und die hohe Belegung von Intensivstationen zurückzuführen. Laut offiziellen Statistiken der Society of Critical Care Medicine vom Mai 2024 stiegen die jährlichen Kosten für Medikamente in der Intensivmedizin in den USA um 92 % von 56,6 Milliarden US-Dollar auf 108 Milliarden US-Dollar. Diese Kosten entsprechen 13,2 % der Krankenhausausgaben, 4,1 % der nationalen Gesundheitsausgaben und 0,72 % des Bruttoinlandsprodukts (BIP). Darüber hinaus werden die täglichen Kosten für Intensivpatienten auf 4.300 US-Dollar geschätzt, was einem Anstieg von 61 % entspricht und somit optimistische Aussichten für das Wachstum und die Expansion des Gesamtmarktes in der Region signalisiert.

Der Markt für Endotrachealtuben in den USA wächst signifikant. Gründe hierfür sind steigende Gesundheitsausgaben, die Zunahme von Krankenhäusern und Gesundheitszentren, ein Anstieg von Atemwegsnotfällen sowie großzügige Bundesmittel. Laut Schätzungen der US-Umweltschutzbehörde (EPA) vom Juni 2025 leiden schätzungsweise 24 Millionen Menschen an Asthma. Dies entspricht fast jedem zwölften Kind (8,6 %) und jedem vierzehnten Erwachsenen (7,4 %). Asthma ist somit die häufigste Atemwegserkrankung und zeichnet sich durch eine chronische Entzündung der Atemwege in Verbindung mit einer Überempfindlichkeit der Atemwege aus. Dies trägt zur steigenden Marktnachfrage bei. Laut einem Artikel der American Hospital Association aus dem Jahr 2026 gibt es in den USA 6.100 Krankenhäuser, was die Marktpräsenz zusätzlich erhöht.

Anzahl der Krankenhäuser, belegten Krankenhausbetten und Krankenhausaufnahmen in den USA (2026)

Komponenten | Nummer |

Nichtstaatliche, gemeinnützige Gemeindekrankenhäuser | 5.121 |

Investorengeführte (gewinnorientierte) Gemeinschaftskrankenhäuser | 2.984 |

Gemeindekrankenhäuser der Bundesstaaten und Kommunen | 913 |

Krankenhäuser der Bundesregierung | 210 |

Nicht-bundesstaatliche psychiatrische Krankenhäuser | 656 |

Andere Krankenhäuser | 113 |

Gesamtzahl der belegten Betten in allen US-Krankenhäusern | 907.216 |

Belegte Betten in kommunalen Krankenhäusern | 775.297 |

Gesamteinweisungen in allen US-Krankenhäusern | 35.658.583 |

Aufnahmen in Community1-Krankenhäusern | 33.553.725 |

Ländliche Gemeindekrankenhäuser | 1.797 |

Städtische Gemeindekrankenhäuser | 3.324 |

Gemeinschaftskrankenhäuser in einem System | 3.567 |

Quelle: Amerikanische Krankenhausvereinigung

Provinzielle Investitionen, Geräte zur Atemwegsicherung, die Ausweitung der Fördermittel und die gestiegene Nachfrage nach geblockten Tuben sowie nach fortschrittlichen Intubationstechnologien treiben den Markt in Kanada an. Wie das Canada Institute of Health Research im März 2025 in einem Artikel darlegte, investierte die Behörde jährlich schätzungsweise 1 Milliarde US-Dollar in die Gesundheitsforschung des Landes. Darüber hinaus stellte GSK Canada in seinem Bericht von 2024 100.000 US-Dollar zur Unterstützung von Aufklärungs- und Bildungsinitiativen von Asthma Canada zu Gürtelrose, RSV, CRSwNP und schwerem Asthma bereit. Zusätzlich förderte das Unternehmen eine Partnerschaft mit 17.500 US-Dollar im Rahmen einer Kampagne zur Unterstützung von Patienten mit schwerem Asthma bei der Suche nach Hilfe und trug so zur Stärkung der Marktnachfrage in ganz Kanada bei.

Einblicke in den APAC-Markt

Der Markt für Endotrachealtuben im asiatisch-pazifischen Raum dürfte im Prognosezeitraum das schnellste Wachstum verzeichnen. Dieses Wachstum wird maßgeblich durch staatliche Investitionen im Gesundheitswesen, die Zunahme chirurgischer Eingriffe und die steigende Zahl von Atemwegserkrankungen angetrieben. Laut offiziellen Statistiken der NLM vom März 2024 stiegen in China mit jedem Prozentpunkt Anstieg der finanziellen Entschädigung für medizinische Leistungen die Pro-Kopf-Ausgaben für ambulante Behandlungen um 0,225 % und die Pro-Kopf-Kosten für stationäre Behandlungen um 0,196 %. Gleichzeitig sanken die Pro-Kopf-Kosten für Krankenhausaufenthalte um 0,09 %, wenn die Bettenkapazität pro 1.000 Einwohner um 1 % zunahm. Zudem führt die Erhöhung der Bettenkapazität dazu, dass medizinische Einrichtungen in China vermehrt Patienten mit weniger schweren Erkrankungen stationär aufnehmen, was ein enormes Wachstumspotenzial für den Markt in der Region eröffnet.

Der Markt für Endotrachealtuben in China gewinnt aufgrund staatlicher Gesundheitsausgaben, steigender Patientenzahlen, des Ausbaus der Infrastruktur und der Einführung von Innovationen zunehmend an Bedeutung. Wie ein im März 2023 von der NLM veröffentlichter Artikel zeigt, leiden 14 % der schwer erkrankten Patienten an kritischer Dyspnoe, die sich durch eine Atemfrequenz von über 30/min äußert. Hinzu kommen eine Sauerstoffsättigung von über 93 %, ein Sauerstoffindex von unter 300 mmHg und eine Lungeninfiltration von über 50 %. Laut einem weiteren NLM-Artikel vom Januar 2024 umfasst das Überwachungssystem für Atemwegserreger in Peking 35 Sentinel-Krankenhäuser in 16 Stadtbezirken und wird seit 2023 von 17 Partnerlaboren unterstützt. Angesichts der steigenden Krankheitszahlen und der guten Krankenhausversorgung entwickelt sich der Markt landesweit kontinuierlich weiter.

Steigende Staatsausgaben, eine hohe Krankheitslast, der Ausbau des öffentlichen Gesundheitswesens und eine kosteneffiziente Wirtschaft treiben den Markt in Indien an. Laut Regierungsangaben des PIB vom Oktober 2024 ist der Anteil der Regierung an den gesamten Gesundheitsausgaben (THE) von 29 % auf 48 % im Jahr 2022 deutlich gestiegen. Dieser abrupte Anstieg verdeutlicht die starke Inanspruchnahme öffentlicher Gesundheitsdienste bei gleichzeitig sinkender finanzieller Belastung der Bevölkerung. Zudem stellten die Selbstbeteiligungskosten (OOPE) traditionell eine erhebliche Belastung für private Haushalte dar. Ihr Anteil an den THE sank von 62,6 % auf 39,4 %, was ein enormes Wachstumspotenzial für den Markt in Indien eröffnet.

Einblicke in den europäischen Markt

Der europäische Markt für Endotrachealtuben wird bis zum Ende des Prognosezeitraums voraussichtlich ein deutliches Wachstum verzeichnen. Dieses Wachstum wird maßgeblich durch die regulatorische Aufsicht der Europäischen Arzneimittel-Agentur (EMA), verstärkte staatliche Förderung und die gut ausgebaute Gesundheitsversorgung getrieben. Laut offiziellen Statistiken der Nationalen Gesundheitsbehörde (NLM) vom Januar 2023 hatte Banja Luka schätzungsweise 200.000 Einwohner. Das Universitätsklinikum der Republika Srpska verfügt über 1.198 Krankenhausbetten, 78 Intensivbetten auf fünf verschiedenen Intensivstationen und 58 Beatmungsgeräte. Die Anbindung an die internistische Intensivstation (MICU) zur Versorgung von Patienten mit nichtinvasiver Beatmung und High-Flow-Sauerstofftherapie führte zu einem Anstieg der Intensivbetten um 38 % und der Beatmungsgeräte um 114 % und stärkte damit das Marktwachstum in der gesamten Region.

Der Markt für Endotrachealtuben in Deutschland gewinnt aufgrund steigender staatlicher Ausgaben, einer gut ausgebauten Gesundheitsinfrastruktur und des verstärkten Fokus auf innovative Atemwegsmanagement-Technologien zunehmend an Bedeutung. Laut einem Datenbericht der IRIS Organization aus dem Jahr 2024 versorgte das deutsche Gesundheitssystem im Jahr 2023 eine Bevölkerung von 84,7 Millionen. Die Finanzierung erfolgt über die gesetzliche Krankenversicherung (GKV), die 2024 aus 95 Krankenkassen bestand. Der allgemeine GKV-Beitrag betrug 14,6 % des Bruttoeinkommens. Bei zusätzlicher Krankheit konnten die Krankenkassen einen Zuschlag von 1,7 % erheben. Die gesamten Gesundheitsausgaben in Deutschland sind gestiegen und liegen weiterhin über 11 % des BIP. Allein 12,7 % des BIP flossen in das Gesundheitswesen, was die Nachfrage auf dem Markt deutlich ankurbelte.

Zunehmende chirurgische Eingriffe und Intensivstationsaufnahmen, die Nachfrage nach geblockten Tuben zur Reduzierung von beatmungsbedingter Pneumonie sowie der Fokus auf Innovationen im Atemwegsmanagement sind Trends, die den Markt in Großbritannien stärken. Laut Schätzungen der britischen Regierung vom Mai 2022 starben 68.000 Menschen an Atemwegserkrankungen, insbesondere in England – das entspricht einem Todesfall alle acht Minuten. Darüber hinaus ist die Sterblichkeit durch Atemwegserkrankungen bei unter 75-Jährigen im Land 2,9-mal höher als in den sozioökonomisch schwächsten Regionen Englands und gilt als vermeidbar. Auch im Hinblick auf die Gesamtwirtschaft und das Gesundheitssystem sind Atemwegserkrankungen für 1,1 Millionen Krankenhauseinweisungen verantwortlich, was einem Anstieg von 49 % entspricht und somit die Marktpräsenz im gesamten Land weiter ankurbelt.

Wichtigste Akteure auf dem Markt für Endotrachealtuben:

- Medtronic (USA)

- Teleflex Incorporated (USA)

- Smiths Medical (UK)

- Becton, Dickinson and Company (USA)

- Cook Medical (USA)

- Boston Scientific Corporation (USA)

- ConvaTec Group PLC (UK)

- Cardinal Health (USA)

- Parker Hannifin Corporation (USA)

- Fuji Systems Corporation (Japan)

- Nihon Kohden Corporation (Japan)

- Terumo Corporation (Japan)

- Penlon Ltd (UK)

- Armstrong Medical (UK)

- Vyaire Medical (USA)

- Intersurgical Ltd (UK)

- Flexicare Medical Ltd (UK)

- Ambu A/S (Dänemark)

- Halyard Health (Owens & Minor) (USA)

- Narang Medical Ltd (Indien)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- Medtronic ist ein weltweit führendes Medizintechnikunternehmen und bietet ein breites Spektrum an Lösungen für das Atemwegsmanagement. Die Endotrachealtuben von Medtronic finden breite Anwendung in der Intensivmedizin und im OP und werden durch starke Forschungs- und Entwicklungsarbeit sowie enge Partnerschaften mit Krankenhäusern unterstützt.

- Teleflex Incorporated ist spezialisiert auf fortschrittliche Atemwegsmanagementgeräte, darunter verstärkte und geblockte Endotrachealtuben. Das Unternehmen legt Wert auf Infektionsprävention und Innovation und ist damit ein wichtiger Wettbewerber in entwickelten und aufstrebenden Märkten.

- Smiths Medical bietet ein umfassendes Portfolio an Produkten für Anästhesie und Atemwegsmanagement. Die Endotrachealtuben des Unternehmens sind für ihre Qualität und Zuverlässigkeit bekannt und werden in europäischen Krankenhäusern und globalen Gesundheitssystemen häufig eingesetzt.

- Becton, Dickinson and Company konzentriert sich auf Medizintechnik und Diagnostik, wobei Endotrachealtuben in das umfassende Portfolio für die Atemwegsversorgung integriert sind. Das Unternehmen nutzt seine Größe und sein Vertriebsnetz, um eine starke Präsenz in Nordamerika zu gewährleisten.

- Cook Medical stellt spezialisierte Produkte für das Atemwegsmanagement her, darunter Endotrachealtuben für komplexe chirurgische Eingriffe. Der Fokus auf Innovation und klinikerorientiertes Design stärkt die Wettbewerbsposition des Unternehmens in Nischensegmenten.

Hier ist eine Liste der wichtigsten Akteure auf dem globalen Markt:

Der globale Markt für Endotrachealtuben ist hart umkämpft und wird von US-amerikanischen und europäischen Anbietern wie Medtronic, Teleflex und Smiths Medical dominiert, wobei auch japanische und indische Unternehmen einen bedeutenden Beitrag leisten. Zu den strategischen Initiativen zählen Produktinnovationen, darunter antimikrobielle Beschichtungen und verstärkte Tuben, die geografische Expansion in den asiatisch-pazifischen Raum sowie Partnerschaften mit Krankenhäusern und Rettungsdiensten für die Großeinkaufsplanung. Die Unternehmen investieren zudem in die Einhaltung regulatorischer Vorgaben und digitale Marketingstrategien, um ihre Sichtbarkeit zu erhöhen. Darüber hinaus kündigte Teleflex Incorporated im Februar 2025 an, einen geeigneten Plan zur Ausgliederung seiner OEM-, Akutversorgungs- und Urologie-Geschäftsbereiche in ein neues, börsennotiertes und unabhängiges Unternehmen zu verfolgen. Diese Organisationsstrategie optimiert die Marktposition des Unternehmens, um die Nachfrage von Verbrauchern und Patienten gleichermaßen zu bedienen und so die internationale Entwicklung der Endotrachealtuben-Branche voranzutreiben.

Unternehmenslandschaft des Marktes für Endotrachealtuben:

Neueste Entwicklungen

- Im November 2025 kündigte FUJIFILM Sonosite, Inc. die Einführung von pf PIV Assist an, einer neuen KI-gestützten Funktion, die Kliniker bei der Planung von peripheren intravenösen (PIV) Zugängen unterstützen soll.

- Im Juli 2025 brachte Verathon das GlideScope ClearFit auf den Markt, ein speziell für die Abdeckung entwickeltes Videolaryngoskop, das vor allem auf die kosteneffiziente Bereitstellung von Atemwegsmanagementfunktionen ausgelegt ist.

- Im Mai 2025 verkündeten ICU Medical Inc. und Otsuka Pharmaceutical Factory, Inc. gemeinsam die Gründung von Otsuka ICU Medical LLC, dem jüngsten Joint Venture, das darauf abzielt, die Widerstandsfähigkeit der Lieferkette für IV-Lösungen zu stärken und den Fortschritt der nordamerikanischen Wirtschaft zu fördern.

- Report ID: 8396

- Published Date: Feb 17, 2026

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.